Taille et part du marché des bouteilles de drainage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

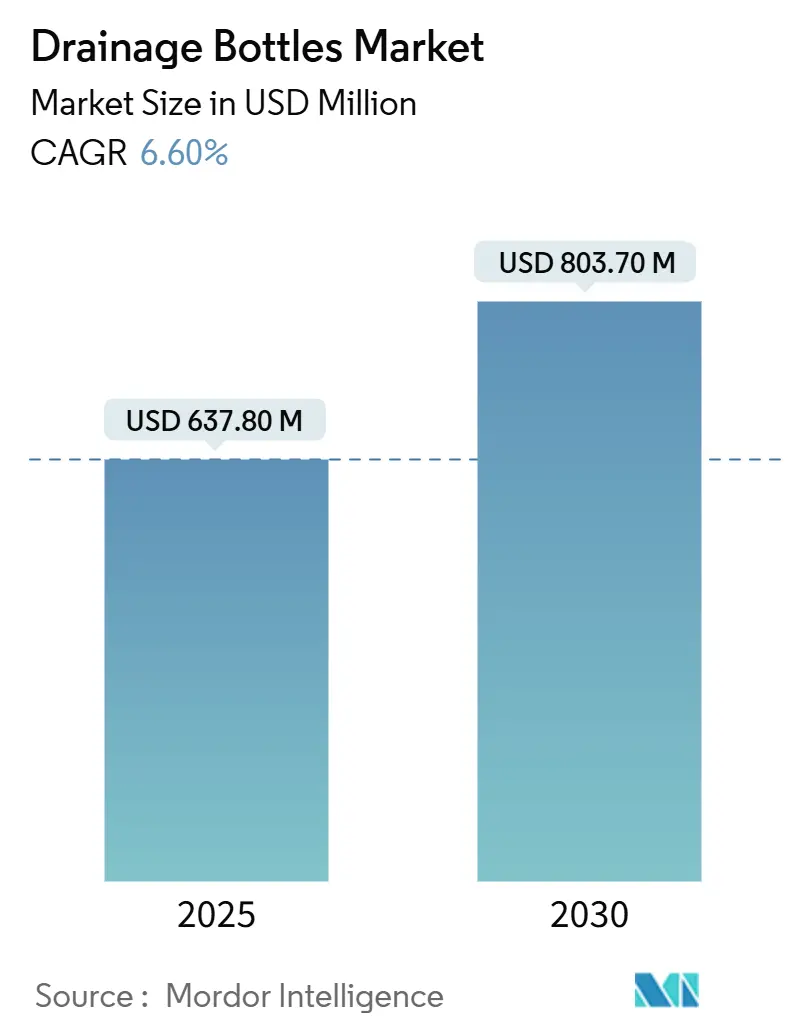

| Taille du Marché (2025) | 637.80 Millions de dollars américains |

| Taille du Marché (2030) | 803.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouteilles de drainage par Mordor Intelligence

La taille du marché des bouteilles de drainage s'établit à 637,8 millions USD en 2025 et devrait atteindre 803,7 millions USD d'ici 2030, progressant à un TCAC de 6,6 %. La hausse des volumes chirurgicaux soutient cette trajectoire favorable, renforcée par des règles de contrôle des infections plus strictes qui favorisent les systèmes fermés à usage unique, ainsi que par le transfert accéléré des soins post-opératoires vers des environnements décentralisés. L'adoption croissante de plateformes de drainage intelligentes à surveillance numérique améliore la prise de décision clinique et réduit la durée de séjour, encourageant les achats par les hôpitaux de premier rang et les centres ambulatoires. L'innovation en matière de matériaux — notamment la migration du PVC vers la silicone et d'autres polymères sans phtalates — remodèle les stratégies des fournisseurs à mesure que les régulateurs renforcent les règles de sécurité. Ensemble, ces forces positionnent le marché des bouteilles de drainage pour une croissance régulière, portée par l'innovation, au cours de la prochaine décennie.

Principaux enseignements du rapport

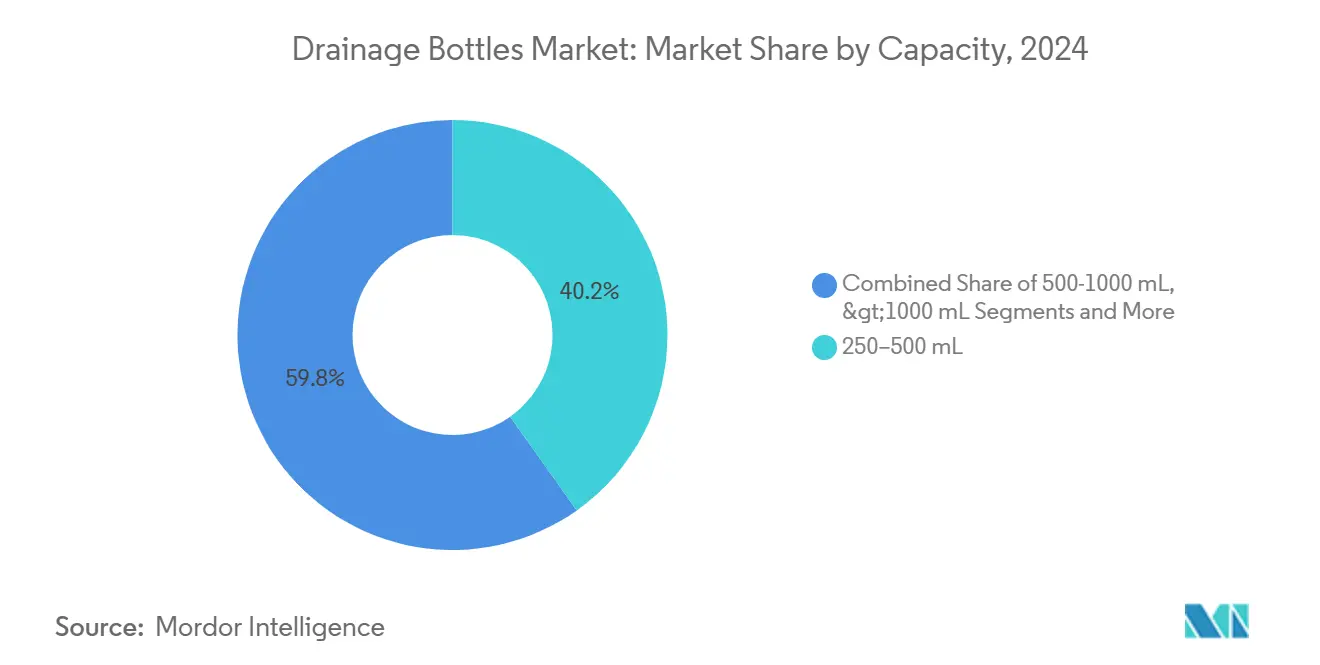

- Par capacité, le segment 250-500 mL a dominé avec 40,2 % de la part du marché des bouteilles de drainage en 2024 ; les systèmes >1 000 mL devraient enregistrer le TCAC le plus rapide de 8,6 % jusqu'en 2030.

- Par matériau, le polypropylène a représenté 42,4 % de la taille du marché des bouteilles de drainage en 2024, tandis que la silicone progresse à un TCAC de 7,2 % jusqu'en 2030.

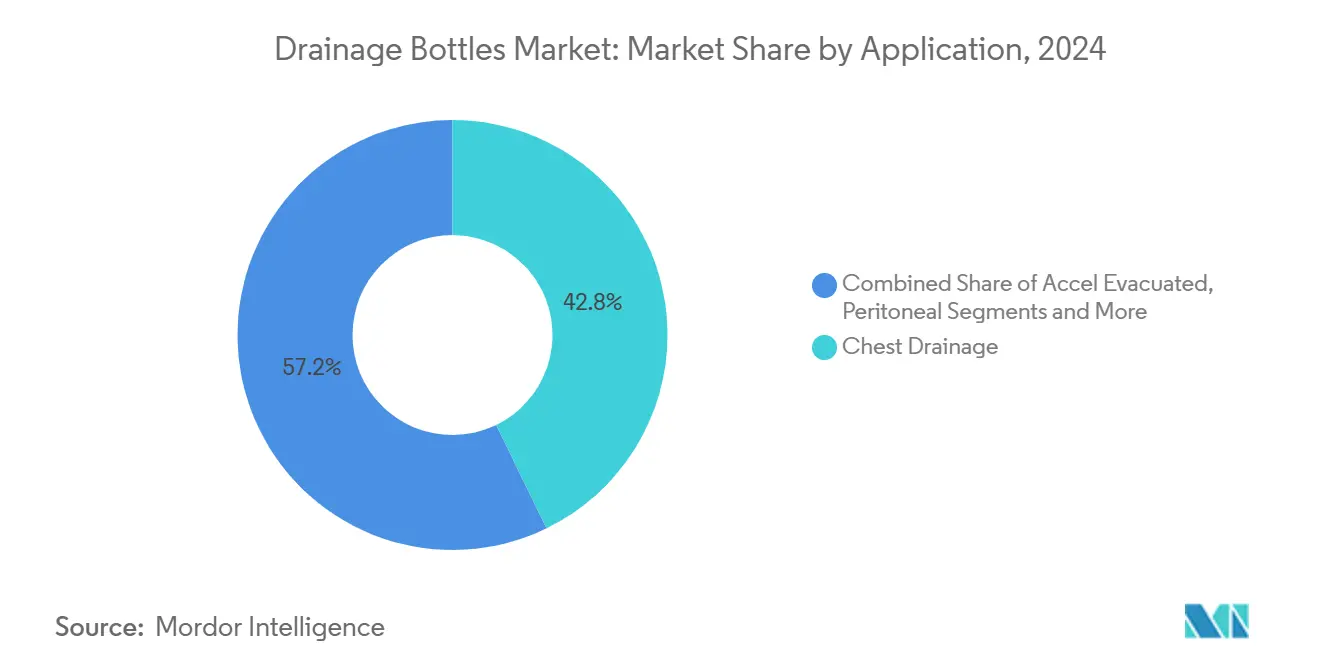

- Par application, le drainage thoracique a représenté 42,8 % de la part en 2024 et le drainage des plaies progresse à un TCAC de 9,2 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient une part de 52,5 % en 2024, tandis que les soins à domicile devraient se développer à un TCAC de 8,1 % sur le même horizon.

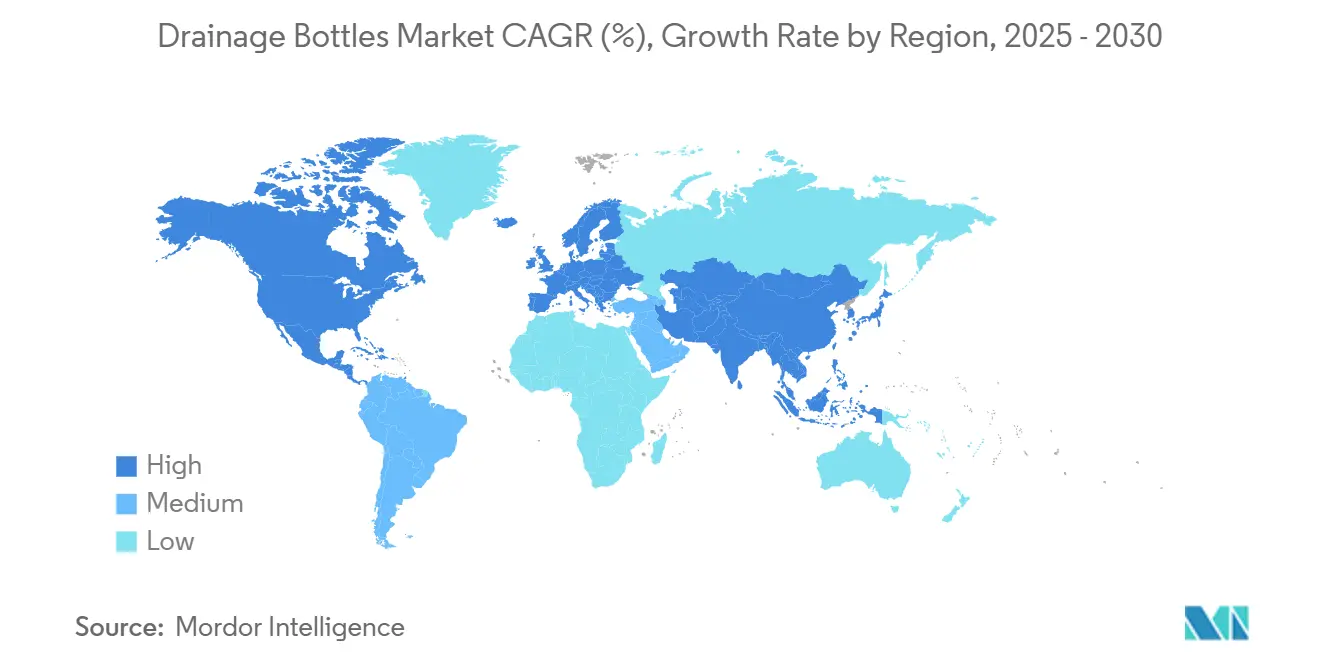

- Par géographie, l'Amérique du Nord a capturé une part de 34,6 % en 2024 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 7,6 % jusqu'en 2030.

Tendances et perspectives du marché mondial des bouteilles de drainage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des chirurgies chroniques et oncologiques | +1.80% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la population âgée et des procédures électives | +1.50% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des dispositifs fermés à usage unique | +1.20% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration avec la surveillance numérique du vide | +0.90% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption chirurgicale vétérinaire dans les pays émergents | +0.80% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique latine | Long terme (≥ 4 ans) |

| Transition vers les établissements de chirurgie ambulatoire et de jour | +0.60% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des chirurgies chroniques et oncologiques

Le cancer et d'autres maladies chroniques entraînent des charges chirurgicales plus élevées qui nécessitent fréquemment une évacuation méticuleuse des fluides. Les procédures d'oncologie thoracique s'appuient désormais sur le drainage thoracique numérique pour détecter précocement les fuites d'air, permettant un retrait plus rapide du drain et une sortie anticipée.[1]S. Kumar et al., "Réduction des complications liées au drainage en chirurgie cardiaque avec un système de drainage numérique," PubMed Central, pmc.ncbi.nlm.nih.gov Les techniques mini-invasives, bien que réduisant la taille des incisions, nécessitent toujours une surveillance précise du drainage car la visualisation interne est limitée. Les hôpitaux standardisent des systèmes de bouteilles intelligentes qui enregistrent le débit horaire et déclenchent des alertes lorsque les seuils sont dépassés. Cette approche centrée sur les données s'aligne sur le remboursement basé sur la valeur, qui récompense les séjours plus courts et les taux de complications plus faibles. À mesure que la prévalence des maladies chroniques augmente dans les sociétés vieillissantes, le marché des bouteilles de drainage bénéficiera d'une demande procédurale soutenue.

Expansion de la population âgée et des procédures électives

Les personnes âgées de ≥ 65 ans représentent désormais une part croissante des chirurgies électives orthopédiques, cardiaques et esthétiques. Les patients plus âgés présentent une cicatrisation plus lente et des volumes d'exsudat plus élevés, nécessitant un drainage fiable. Les centres ambulatoires — dont les projections prévoient 44 millions de procédures d'ici 2034 — privilégient les bouteilles portables pouvant être utilisées à domicile avec un soutien minimal de l'aidant. Les modèles à lecture à distance qui transmettent des données aux cliniciens réduisent les réadmissions inutiles et soutiennent le remboursement de la gestion des soins chroniques. Par conséquent, les fournisseurs intégrant des modules Bluetooth et des tableaux de bord en nuage gagnent du terrain sur les marchés développés.

Pression réglementaire en faveur des dispositifs fermés à usage unique

Les protocoles de prévention des infections post-pandémiques privilégient les unités de drainage jetables et scellées qui limitent l'exposition des soignants et la contamination croisée. Les orientations actualisées de la FDA sur les systèmes de qualité soulignent le rôle de la technologie à usage unique dans la réduction des infections associées aux soins de santé. Les chirurgiens cardiaques et thoraciques, sensibles au risque d'embolie, sont devenus des adopteurs précoces de bouteilles moulées équipées de valves qui éliminent la ventilation manuelle. Les fabricants repensent leurs portefeuilles pour éliminer progressivement les systèmes multi-patients tout en maintenant la parité des prix, créant ainsi des avantages en matière de conformité et de différenciation.

Intégration avec la surveillance numérique du vide

L'association de capteurs IoT avec des régulateurs de vide permet aux cliniciens de suivre en temps réel la pression, le volume et la couleur du fluide. Des plateformes telles que Thopaz+ fournissent des tableaux de bord visuels qui aident à la détection précoce des saignements après une chirurgie cardiothoracique. Le flux continu de données soutient des protocoles fondés sur des preuves pour le retrait des drains, se traduisant par des séjours en soins intensifs plus courts. Les hôpitaux ajoutant une infrastructure 5G en Amérique du Nord et en Europe occidentale considèrent le drainage numérique comme un gain rapide pour les initiatives de services hospitaliers intelligents. Les fournisseurs capables d'interfacer leurs bouteilles avec les systèmes de dossiers médicaux électroniques remportent les appels d'offres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risques d'infection liés à une manipulation incorrecte | -0.80% | Mondial, particulièrement dans les environnements à ressources limitées | Court terme (≤ 2 ans) |

| Préférence pour les pansements sans drain ou à pression négative | -1.10% | Marchés développés, en expansion mondiale | Moyen terme (2-4 ans) |

| Renforcement des interdictions sur le PVC et les phtalates | -0.70% | Amérique du Nord et UE, avec la Californie en tête | Court terme (≤ 2 ans) |

| Volatilité des prix des résines pétrochimiques | -0.50% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection liés à une manipulation incorrecte

Même la bouteille la plus avancée peut devenir un vecteur de pathogènes si le personnel manque de formation en matière de pose et de retrait. Des études observationnelles associent un positionnement sous-optimal du drain à des complications pulmonaires après un pontage cardiaque.[2]A. Kumar et al., "Impact du positionnement des drains sur la fonction pulmonaire après un pontage aortocoronarien," PubMed Central, pmc.ncbi.nlm.nih.gov Les hôpitaux à ressources limitées manquent souvent de protocoles standardisés, entraînant des résultats variables. Les fournisseurs répondent à ce défi avec des connecteurs à code couleur et des scellés inviolables pour simplifier les flux de travail. L'adoption plus large de kits fermés à usage unique dépend de prix abordables pour les régions à faibles revenus et de programmes de formation sur site.

Préférence pour les pansements sans drain ou à pression négative

Les chirurgiens en chirurgie plastique, orthopédique et générale expérimentent des techniques sans drain et des pansements à pression négative à usage unique qui rendent les bouteilles traditionnelles obsolètes. L'approbation du système PICO par le NICE a validé cette approche pour les plaies à haut risque. Alors que les protocoles de récupération améliorée privilégient le confort du patient et la mobilisation précoce, les fournisseurs de bouteilles doivent prouver des résultats supérieurs pour maintenir leur part de marché. Le développement de drains ultra-légers et portables et l'intégration de revêtements antimicrobiens sont des stratégies pour atténuer ce frein.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les systèmes à grand volume stimulent l'innovation

En 2024, les bouteilles de 250-500 mL ont conservé une part de 40,2 % du marché des bouteilles de drainage, servant les cas abdominaux et orthopédiques courants. La catégorie >1 000 mL, bien que plus petite, devrait afficher un TCAC de 8,6 %, reflétant la demande dans les chirurgies cardiothoraciques complexes où de grands volumes de fluides et l'évacuation de l'air sont critiques. Les systèmes automatisés de nettoyage des lignes adaptés à ces bouteilles à haute capacité réduisent la formation de caillots et la charge de travail infirmière.[3]Y. Huang et al., "Système automatisé de nettoyage des lignes pour drain thoracique," pmc.ncbi.nlm.nih.gov Les hôpitaux cherchant à améliorer l'efficacité des flux de travail passent donc à des kits intelligents à grand volume. Le segment 0-250 mL répond aux niches pédiatriques et mini-invasives, tandis que les bouteilles de 500-1 000 mL restent le cheval de bataille de la chirurgie générale.

La fonctionnalité numérique progresse le plus rapidement dans la classe >1 000 mL, où une surveillance précise peut prévenir la tamponnade cardiaque et accélérer le retrait du drain thoracique. Les modèles connectés au nuage envoient des alertes automatisées lorsque le drainage dépasse les limites prédéfinies, renforçant la vigilance post-opératoire en période de pénurie de personnel. À mesure que la complexité des procédures augmente, les bouteilles à grand volume intègrent des étiquettes RFID pour le suivi des stocks, facilitant la conformité aux exigences des systèmes de qualité. Collectivement, ces avancées ancrent le marché des bouteilles de drainage dans l'innovation à valeur ajoutée plutôt que dans la concurrence par les prix.

Par matériau : la silicone gagne du terrain face aux réglementations de sécurité

Le polypropylène a dominé la taille du marché des bouteilles de drainage en valeur en 2024, mais les dispositifs à base de silicone progressent à un TCAC de 7,2 % alors que les systèmes de santé éliminent progressivement le DEHP et d'autres phtalates. L'interdiction légale de la Californie sur le DEHP dans les dispositifs médicaux d'ici 2030 est un catalyseur clair pour l'adoption de la silicone, du TPE et des mélanges sans PVC. La silicone offre une biocompatibilité supérieure, une résistance à la température et une transparence, des attributs prisés dans les soins néonatals et des patients immunodéprimés. Les fournisseurs développent des formulations durcies au peroxyde qui résistent au jaunissement lors de la stérilisation, renforçant la durabilité des produits.

Le prix reste le principal obstacle de la silicone, maintenant la position du polypropylène dans les hôpitaux sensibles aux coûts. Les développeurs réduisent l'écart grâce à la fabrication allégée et en associant les bouteilles en silicone à des capteurs numériques qui justifient une tarification premium par des améliorations des résultats. Le polyéthylène et les mélanges avancés sans PVC occupent un terrain intermédiaire, offrant des gains de sécurité progressifs à des augmentations de coûts marginales. À mesure que les régulateurs du monde entier harmonisent les cadres de sécurité des matériaux, le marché des bouteilles de drainage devrait s'orienter davantage vers la silicone et d'autres polymères de haute pureté.

Par application : le drainage des plaies accélère la croissance

Les procédures thoraciques représentaient encore 42,8 % de la part du marché des bouteilles de drainage en 2024, car les chirurgies thoraciques et cardiaques imposent une gestion rigoureuse des fuites d'air. Pourtant, le drainage des plaies est l'application à la croissance la plus rapide avec un TCAC de 9,2 % jusqu'en 2030, porté par les chirurgies orthopédiques et plastiques mini-invasives qui nécessitent un contrôle localisé de l'exsudat. Les bouteilles de drainage de plaies avancées comportent désormais une compression graduée et une imprégnation antimicrobienne, réduisant le risque d'infection dans les tissus compromis. Les chirurgiens privilégient les chambres transparentes qui permettent des vérifications visuelles rapides sans déconnecter le système.

Les drains de plaies intelligents équipés de capteurs de pression fournissent un retour d'information en temps réel qui peut signaler la formation d'un hématome plus tôt que l'observation manuelle. Des chercheurs testent déjà des sutures électroniques avec des détecteurs d'inflammation qui pourraient éventuellement remplacer le drainage traditionnel. Jusqu'à ce que ces plateformes arrivent à maturité, les solutions hybrides combinant des bouteilles d'aspiration avec une surveillance sans fil devraient dominer. Les applications péritonéales, d'urostomie et de traumatologie spécialisée restent des niches plus petites mais présentent un potentiel de hausse pour les bouteilles à volume personnalisé et les revêtements de prévention des infections.

Par utilisateur final : la transformation des soins à domicile s'accélère

Les hôpitaux sont restés les plus grands acheteurs avec 52,5 % des revenus de 2024, mais les réformes du remboursement poussent la gestion complexe des plaies et des drains thoraciques vers les milieux ambulatoires et les soins à domicile. Le marché des bouteilles de drainage prévoit que l'utilisation à domicile augmentera à un TCAC de 8,1 %, aidé par les dispositions Medicare qui remboursent les dispositifs à pression négative jetables à partir de 2025. Les bouteilles portables et légères avec tubulures à connexion rapide et affichages numériques permettent aux soignants de suivre le débit sans intervention spécialisée. Les centres de chirurgie ambulatoire adoptent des systèmes similaires pour soutenir les protocoles de sortie rapide.

Les cliniques vétérinaires représentent un micro-segment émergent alors que les propriétaires d'animaux exigent des soins post-chirurgicaux avancés. Les fabricants de bouteilles personnalisent des chambres flexibles à plus petit volume qui s'adaptent à l'anatomie animale. Dans l'ensemble des soins de santé humains, le succès dépend de conceptions conviviales avec un étiquetage clair et des supports pédagogiques, minimisant les mauvaises utilisations en dehors du milieu de soins aigus. Les partenariats avec des prestataires de télésanté qui intègrent les données de drainage dans des tableaux de bord de surveillance à distance ancreront davantage les fournisseurs dans les flux de travail des soins à domicile.

Analyse géographique

L'Amérique du Nord a dominé le marché des bouteilles de drainage avec une part de 34,6 % en 2024, grâce à des volumes chirurgicaux robustes et à l'adoption précoce de technologies intelligentes à système fermé. Les hôpitaux américains bénéficient de la couverture Medicare pour les soins avancés des plaies et la thérapie à pression négative, stimulant les ventes d'unités premium. Les initiatives de la FDA qui mettent l'accent sur la sécurité à usage unique renforcent la demande de dispositifs sans polypropylène, tandis que les plateformes de données compatibles 5G accélèrent les déploiements IoT hospitaliers. Le Canada et le Mexique offrent une croissance progressive grâce à l'expansion des infrastructures chirurgicales, bien que les prix de vente moyens restent inférieurs à ceux des États-Unis.

L'Asie-Pacifique est la région à la croissance la plus rapide, positionnée pour un TCAC de 7,6 % jusqu'en 2030. Les investissements en capital de la Chine dans les hôpitaux privés et les équipements chirurgicaux haut de gamme remodèlent les achats régionaux. La population japonaise vieillissant rapidement stimule l'utilisation de drains thoraciques à grand volume en chirurgie cardiaque et orthopédique, tandis que la classe moyenne indienne en expansion alimente la demande de bouteilles d'entrée de gamme et de milieu de gamme. Les pôles de tourisme médical tels que la Thaïlande et Singapour investissent dans le drainage intelligent pour attirer des patients étrangers à la recherche de soins de haute qualité. Les processus d'enregistrement des dispositifs deviennent plus stricts dans toute l'ASEAN, poussant les fournisseurs vers des plateformes sûres en termes de matériaux et numériquement capables.

L'Europe reste une arène mature mais riche en opportunités où la rigueur réglementaire façonne les décisions d'achat. Les restrictions progressives de l'UE sur le DEHP maintiennent l'élan vers les bouteilles en silicone, bien que les délais de mise en œuvre jusqu'en 2030 donnent aux fabricants une marge de transition. L'Allemagne, la France et les pays nordiques sont à l'avant-garde de l'adoption de la surveillance numérique du vide, reflétant des stratégies informatiques hospitalières bien financées. Au Moyen-Orient, les projets d'infrastructure financés par le pétrole élargissent la capacité de soins tertiaires et attirent des fournisseurs de dispositifs premium. La croissance de l'Afrique reste modeste mais régulière, les organisations non gouvernementales procurant souvent des drains simplifiés pour les soins traumatologiques. L'Amérique du Sud, menée par le Brésil, modernise ses blocs opératoires malgré la volatilité des devises, en se concentrant sur des bouteilles en polypropylène rentables tout en testant progressivement des systèmes intelligents dans les hôpitaux phares.

Paysage concurrentiel

Le marché des bouteilles de drainage est modérément fragmenté, avec des innovateurs exploitant la numérisation pour surpasser les concurrents sur les produits de base. Teleflex, Medtronic et Cardinal Health déploient des bouteilles compatibles IoT qui s'intègrent parfaitement aux dossiers médicaux électroniques, réduisant la saisie manuelle et positionnant les produits comme des solutions de flux de travail plutôt que comme des consommables. L'acquisition par Medline de l'activité chirurgicale d'Ecolab pour 950 millions USD a ajouté des gammes de prévention des infections à haute marge qui complètent son portefeuille de drainage. Les performances de revenus de Smith+Nephew en 2024 ont montré que les produits lancés au cours des cinq dernières années — dont beaucoup dans la thérapie des plaies à pression négative — ont représenté 60 % de la croissance.

Les start-ups se taillent des niches avec une technologie de drain intelligent disruptive. Le dispositif portable SVS de SOMAVAC a obtenu l'autorisation de la FDA et exploite des algorithmes d'apprentissage automatique pour prédire la formation de sérome, ciblant la chirurgie mammaire ambulatoire. Les fournisseurs de matériaux tels que Teknor Apex et ConvaTec cherchent à fournir respectivement des résines sans DEHP et des revêtements antimicrobiens, renforçant les partenariats verticaux avec les fabricants de dispositifs OEM. L'accent concurrentiel se déplace de la tarification unitaire vers des modèles de services groupés qui incluent l'analyse de données, la formation au positionnement de la demande et la certification en contrôle des infections.

La conformité réglementaire représente à la fois une barrière et un levier. Les entreprises disposant de laboratoires de toxicologie internes accélèrent la migration vers la silicone, satisfaisant l'interdiction DEHP de la Californie en 2030 avant les concurrents en retard. Pendant ce temps, les équipes d'achat exigent de plus en plus des données de surveillance post-commercialisation démontrant une réduction de l'incidence des infections, favorisant les acteurs disposant de solides pipelines de preuves cliniques. En conséquence, le marché des bouteilles de drainage récompense les portefeuilles équilibrés qui mêlent des conceptions mécaniques éprouvées à une augmentation numérique de pointe.

Leaders du secteur des bouteilles de drainage

Teleflex Incorporated

Medtronic plc

Cardinal Health Inc.

Becton Dickinson & Co.

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : B. Braun a publié des recommandations pour retirer des hôpitaux les dispositifs contenant du DEHP, facilitant la transition vers des matériaux plus sûrs.

- Août 2024 : Medline a finalisé l'acquisition de l'activité de solutions chirurgicales d'Ecolab pour 950 millions USD, renforçant son portefeuille de drainage et de prévention des infections.

- Août 2024 : La technologie de suture électronique développée par l'Université Sungkyunkwan est désormais combinée avec des systèmes de drainage pour créer des solutions de soins des plaies plus intelligentes. Ces bandages haute technologie peuvent surveiller l'inflammation et la cicatrisation en temps réel, envoyant des données à des bouteilles de drainage connectées qui ajustent automatiquement la pression d'aspiration en fonction de l'évolution de la plaie.

Portée du rapport mondial sur le marché des bouteilles de drainage

| 0-250 mL |

| 250-500 mL |

| 500-1 000 mL |

| >1 000 mL |

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polychlorure de vinyle (sans PVC) |

| Silicone/Élastomères |

| Drainage thoracique |

| Évacuation accélérée |

| Drainage péritonéal |

| Urostomie/Urinaire |

| Drainage des plaies |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Soins à domicile / Soins post-aigus |

| Cliniques vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par capacité | 0-250 mL | |

| 250-500 mL | ||

| 500-1 000 mL | ||

| >1 000 mL | ||

| Par matériau | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polychlorure de vinyle (sans PVC) | ||

| Silicone/Élastomères | ||

| Par application | Drainage thoracique | |

| Évacuation accélérée | ||

| Drainage péritonéal | ||

| Urostomie/Urinaire | ||

| Drainage des plaies | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Soins à domicile / Soins post-aigus | ||

| Cliniques vétérinaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des bouteilles de drainage ?

La taille du marché des bouteilles de drainage est de 637,8 millions USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 6,6 % pour atteindre 803,7 millions USD d'ici 2030.

Quel segment de capacité connaît la croissance la plus rapide ?

Les bouteilles de drainage >1 000 mL affichent le TCAC le plus rapide de 8,6 % jusqu'en 2030.

Pourquoi les bouteilles de drainage en silicone gagnent-elles en popularité ?

La silicone est sans phtalates, hautement biocompatible et s'aligne sur les interdictions émergentes du DEHP, entraînant un TCAC de 7,2 % pour ce matériau.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC prévu de 7,6 % en raison de la hausse des volumes chirurgicaux et des investissements dans les soins de santé.

Comment la technologie numérique influence-t-elle la demande du marché ?

Les bouteilles de drainage compatibles IoT qui fournissent des données de pression et de volume en temps réel raccourcissent les séjours hospitaliers et soutiennent les soins décentralisés, ce qui en fait un moteur clé de l'adoption.

Dernière mise à jour de la page le: