Taille et Part du Marché des Solutions d'Imagerie d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

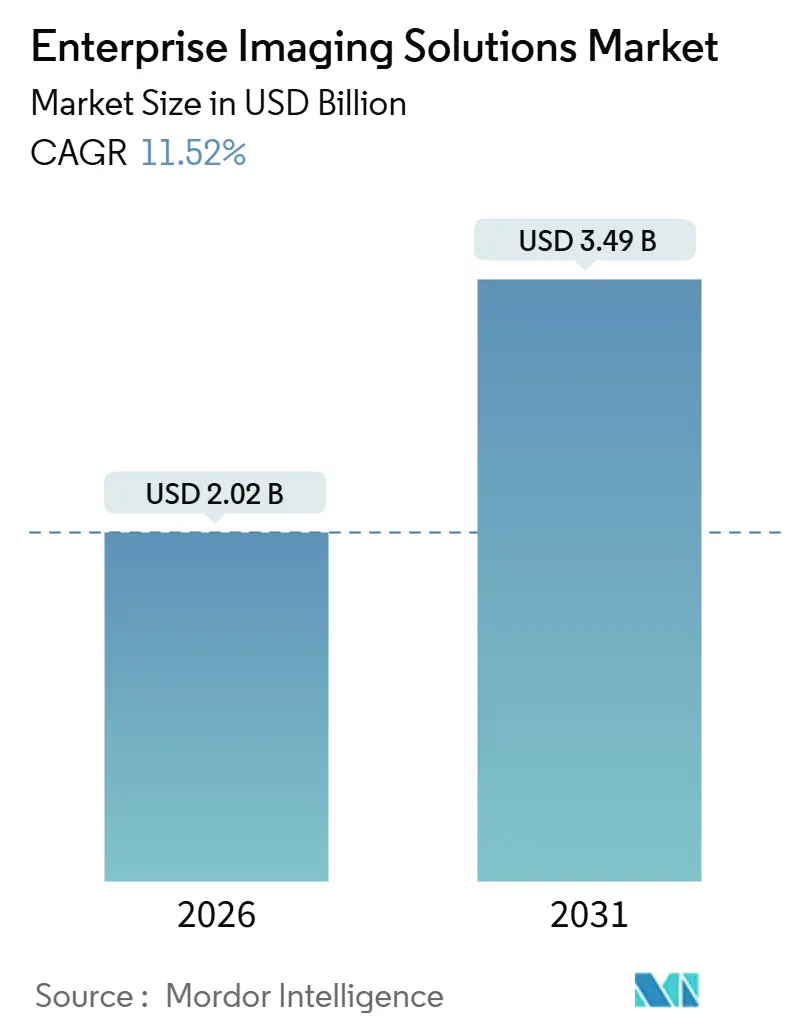

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 3.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

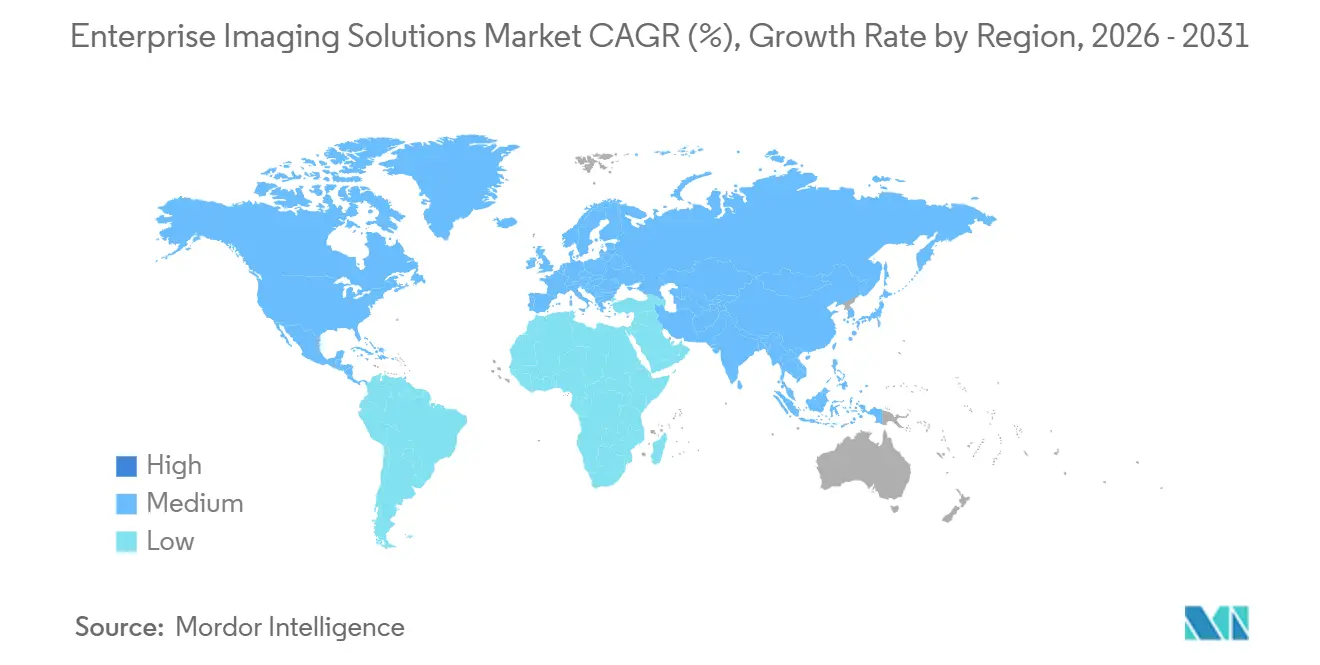

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

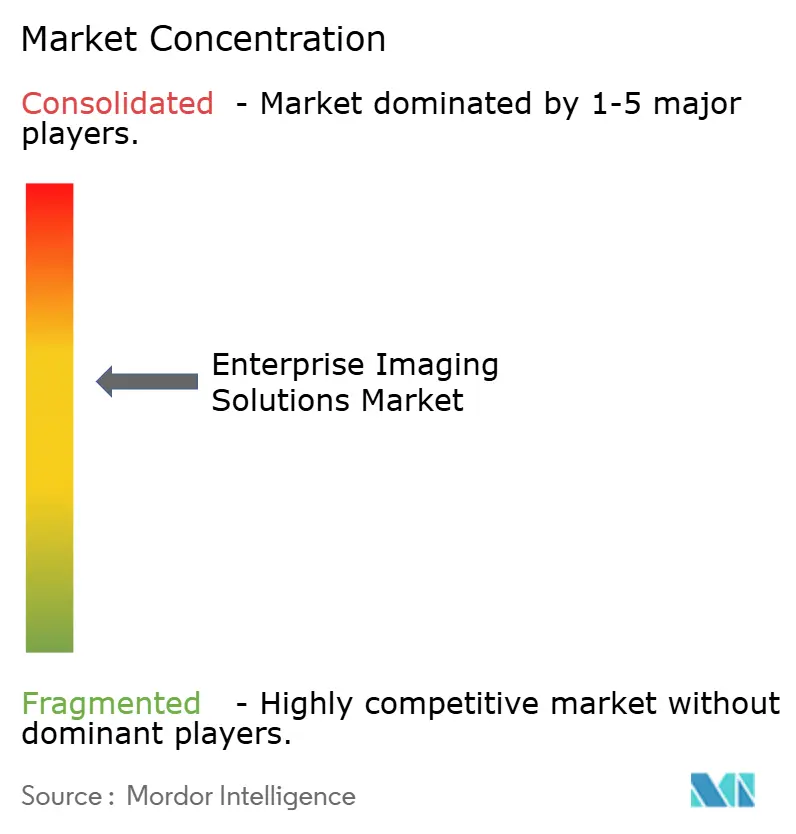

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Imagerie d'Entreprise par Mordor Intelligence

La taille du marché des solutions d'imagerie d'entreprise est estimée à 2,02 milliards USD en 2026, et devrait atteindre 3,49 milliards USD d'ici 2031, à un TCAC de 11,52 % au cours de la période de prévision (2026-2031).

La croissance est façonnée par la maturité de l'infrastructure cloud qui prend désormais en charge les charges de travail DICOM élastiques, une vague de modèles d'IA en imagerie approuvés par la FDA, l'élargissement des mandats régionaux d'échange d'images, et l'augmentation des dépenses en cybersécurité devenue un prérequis à la modernisation. La pression accrue liée au remboursement basé sur la valeur oriente les acheteurs vers des plateformes capables d'intégrer une aide à la décision clinique au moment de la prescription, tandis que les grands « partenariats de valeur » pluriannuels démontrent que l'avantage concurrentiel découle désormais de l'orchestration de l'IA sur le cycle de vie plutôt que des cycles de renouvellement du matériel. Les hyperscalers cloud ont investi le domaine avec des services DICOM web gérés, modifiant le calcul d'achat pour les systèmes de santé qui se tournaient autrefois par défaut vers les PACS centrés sur la radiologie. Parallèlement, les programmes de financement public en Amérique du Nord et en Asie-Pacifique, conjugués aux pénuries de main-d'œuvre, accélèrent l'adoption de services gérés par les fournisseurs pour compenser les capacités informatiques internes limitées.

Principaux Enseignements du Rapport

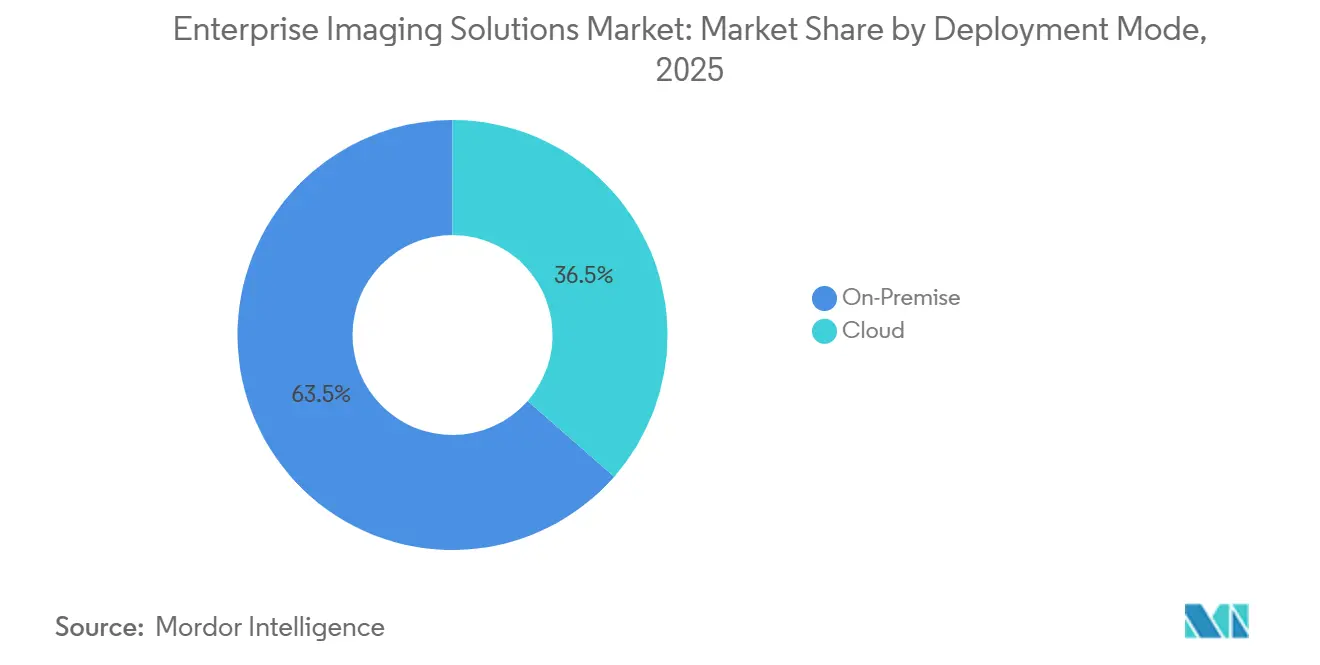

- Par mode de déploiement, le cloud a capturé 63,54 % de la part du marché des solutions d'imagerie d'entreprise en 2025, et son TCAC de 13,65 % en fait l'option à la progression la plus rapide jusqu'en 2031.

- Par type de solution, les archives neutres vis-à-vis des fournisseurs ont dominé avec une part de revenus de 36,76 % en 2025, tandis que les plateformes d'échange d'images ont enregistré la trajectoire de croissance la plus élevée avec un TCAC de 13,82 % jusqu'à la fin de la décennie.

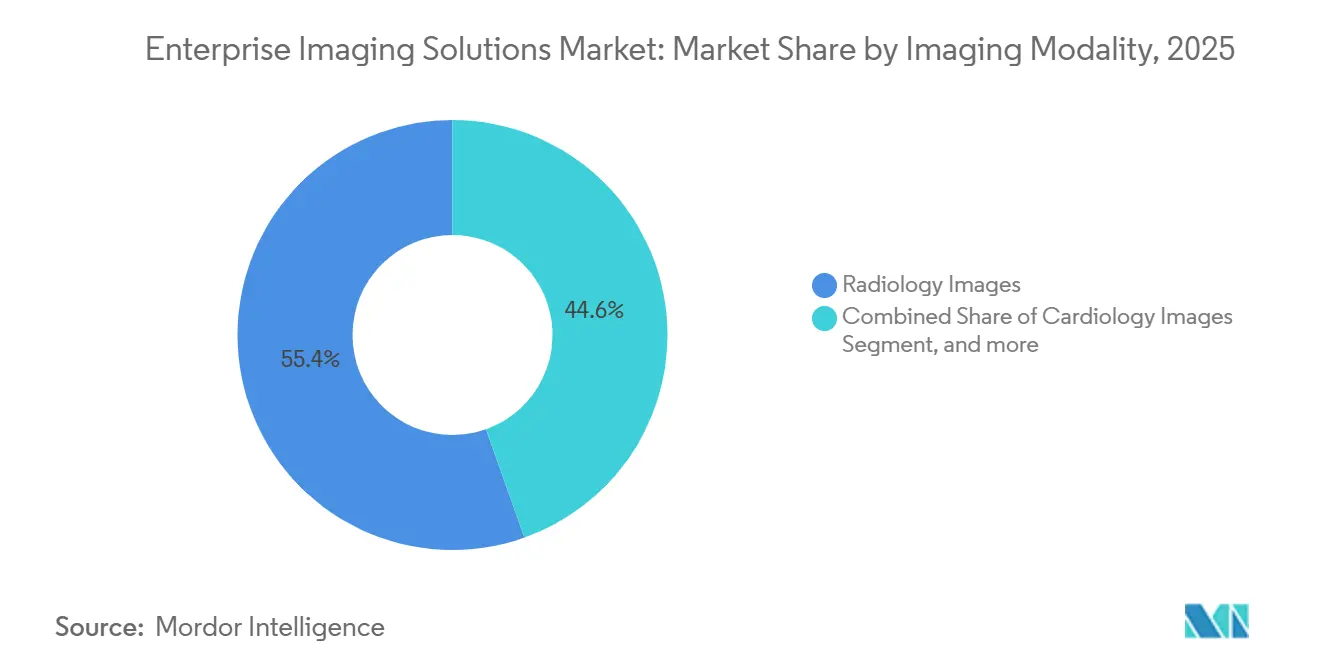

- Par modalité d'imagerie, la radiologie représentait 55,43 % du marché des solutions d'imagerie d'entreprise en 2025, tandis que l'échographie au point de soins se développe au TCAC le plus élevé de 14,11 %, porté par l'adoption croissante des appareils portables.

- Par utilisateur final, les hôpitaux détenaient une part de 52,43 % en 2025 ; les centres chirurgicaux ambulatoires ont affiché le TCAC le plus fort de 14,65 %, reflétant la migration des actes vers les établissements ambulatoires.

- Par géographie, l'Amérique du Nord représentait une part de 42,78 % en 2025, mais l'Asie-Pacifique affiche le TCAC le plus rapide de 12,54 % jusqu'en 2031, soutenu par des programmes gouvernementaux de santé numérique à grande échelle.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions d'Imagerie d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation Numérique Rapide des Écosystèmes de Santé | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Adoption du Cloud dans les Systèmes d'Information de Santé d'Entreprise | +2.5% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de Gestion de la Santé des Populations | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements Croissants dans l'Intelligence Artificielle pour l'Imagerie Médicale | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers les Soins Basés sur la Valeur et les Flux de Travail d'Imagerie Intégrés | +1.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Incitations Gouvernementales et Financement pour la Modernisation des Systèmes d'Information de Santé | +1.3% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation Numérique Rapide des Écosystèmes de Santé

Les grands réseaux font converger les PACS départementaux cloisonnés vers des plateformes d'entreprise couvrant la radiologie, la cardiologie, la pathologie et l'imagerie au point de soins, unifiant les dossiers longitudinaux à travers les différents lieux de soins[1]Analystes CMS, "Cadre d'Optimisation de la Prestation de Soins," cms.gov. Les contrats fédéraux de modernisation tels que le programme de dossier médical électronique des Anciens Combattants étendent cette dynamique en stipulant l'interopérabilité de l'imagerie parallèlement à l'unification des données cliniques. Les déploiements régionaux de dossiers médicaux électroniques — le Nord-Ouest de Londres en étant un exemple notable — nécessitent des infrastructures d'imagerie capables de couvrir plusieurs établissements, stimulant la demande d'archives neutres vis-à-vis des fournisseurs et de cadres de requêtes fédérées. Les organismes de normalisation ont codifié cette évolution : le cadre de radiologie IHE d'août 2025 a ajouté des profils pour l'imagerie indexée FHIR, garantissant que les systèmes algorithmiques et cliniques peuvent localiser les études sans recourir à des interfaces propriétaires. Ensemble, ces forces garantissent que le marché des solutions d'imagerie d'entreprise continue de consolider les silos d'images disparates en plateformes à l'échelle du système, pilotées par la gouvernance et au service de l'analyse au niveau de la population.

Adoption du Cloud dans les Systèmes d'Information de Santé d'Entreprise

Le stockage cloud élastique élimine les dépenses d'investissement pour les baies sur site et offre des points de terminaison DICOMweb géo-redondants avec chiffrement intégré, incitant les acheteurs à réorienter leurs budgets du matériel vers l'analytique et l'IA. Les politiques nationales, notamment la Stratégie de Numérisation de l'Allemagne et le Cadre Cloud du NHS britannique, certifient le cloud comme emplacement de référence conforme pour l'imagerie clinique, réduisant le risque d'approvisionnement pour les systèmes de santé. Google et Oracle ont rejoint Microsoft avec des services DICOM gérés qui s'intègrent aux outils d'IA natifs, permettant aux clients de connecter les archives d'imagerie aux pipelines analytiques sans interfaces sur mesure. Les déploiements hybrides restent courants : l'acquisition en temps réel reste sur site tandis que la conservation à long terme est hébergée dans le cloud, permettant aux hôpitaux de planifier la migration et de maîtriser les dépenses réseau. Les responsables de la cybersécurité, stimulés par l'incident Change Healthcare de 2024, insistent sur une gestion des identités et des accès rigoureuse, des sauvegardes immuables et une limitation des API, renforçant l'argument en faveur de l'investissement dans la sécurité cloud comme référence plutôt que comme option facultative.

Initiatives de Gestion de la Santé des Populations

Les cohortes d'imagerie agrégées aident les systèmes à surveiller l'adhésion au dépistage, à quantifier la progression des maladies et à rapporter des indicateurs de qualité dans le cadre des Parcours de Valeur MIPS de Medicare, établissant un lien financier direct entre l'adoption de l'imagerie d'entreprise et le remboursement. Les recommandations multi-sociétés soulignent l'importance des terminologies standardisées et des rapports structurés afin que les images puissent alimenter les tableaux de bord de résultats sans curation manuelle. Les centres régionaux chinois tels que Shenzhen Longgang illustrent comment les centres de lecture partagés assurent des protocoles cohérents dans plusieurs établissements, réduisant la variance diagnostique. Ces initiatives élèvent le rôle des pipelines de métadonnées d'imagerie qui anonymisent, étiquettent et reflètent les données dans les registres de population. À mesure que l'analytique progresse en amont, le marché des solutions d'imagerie d'entreprise intègre des outils de désidentification et de construction de cohortes, permettant aux prestataires de répondre aux indicateurs basés sur la valeur sans exporter les ensembles de données vers des tiers.

Investissements Croissants dans l'Intelligence Artificielle pour l'Imagerie Médicale

Plus de 1 000 dispositifs d'IA en imagerie approuvés par la FDA existent, la radiologie étant le principal domaine d'application, transformant les archives d'entreprise de simples dépôts passifs en moteurs de routage algorithmique. Les systèmes de santé évaluent désormais les plateformes en fonction de leur capacité à déployer, surveiller et gérer l'IA, plutôt que sur la seule ergonomie des visionneuses. Les régulateurs renforcent les obligations de surveillance post-commercialisation, exigeant un suivi continu des performances qui nécessite une intégration étroite entre les PACS, les archives neutres vis-à-vis des fournisseurs et les moteurs d'inférence IA. Les partenariats entre fournisseurs — GE avec Sutter Health et Siemens Healthineers avec Tower Health — illustrent des accords où la gouvernance de l'IA est partie intégrante de la valeur contractuelle. À mesure que les algorithmes adaptatifs se multiplient, les plateformes qui ne parviennent pas à exposer des interfaces d'orchestration standardisées risquent d'être reléguées au rang de stockage de base dans un secteur des solutions d'imagerie d'entreprise qui valorise de plus en plus l'agilité en matière d'IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé et Contraintes Budgétaires | -1.8% | Mondial, aigu dans les marchés à ressources limitées | Court terme (≤ 2 ans) |

| Réglementations sur la Confidentialité des Données et Risques de Cybersécurité | -1.2% | Mondial, strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Défis d'Interopérabilité avec les Systèmes Hérités | -0.9% | Mondial, particulièrement dans les systèmes de santé fragmentés | Moyen terme (2-4 ans) |

| Lacunes en Compétences de la Main-d'Œuvre en Informatique d'Imagerie Avancée | -0.7% | Mondial, prononcé dans les petits établissements | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé et Contraintes Budgétaires

Les coûts de licence, de stockage, de bande passante et de services professionnels gonflent rapidement les coûts sur la durée de vie au-delà des budgets d'investissement initiaux, plaçant les petits hôpitaux dans une position désavantageuse. L'Académie Nationale de Médecine avertit que les équipes d'approvisionnement tiennent rarement compte des dépenses de migration et d'intégration, entraînant des dépassements qui retardent les mises en service. Les stratégies de conservation par niveaux aident, mais les modalités à plus haute résolution font croître le stockage plus vite que les courbes de coûts ne diminuent. Les frais de sortie cloud introduisent un nouveau poste budgétaire que les équipes financières doivent surveiller, érodant les économies perçues. Ces dynamiques tempèrent les taux d'adoption dans les marchés à ressources limitées, même si les systèmes à revenus élevés avancent.

Réglementations sur la Confidentialité des Données et Risques de Cybersécurité

Les groupes de rançongiciels ciblent de plus en plus les archives PACS, exfiltrant des fichiers DICOM pour une double extorsion, contraignant les directeurs des systèmes d'information à détourner des budgets vers la segmentation, l'authentification multifacteur et les sauvegardes immuables[2]Programme de Cybersécurité du HHS, "Note de Synthèse sur la Menace des Rançongiciels," hhs.gov. Les amendes du RGPD et les responsabilités américaines en matière de notification de violation augmentent les enjeux financiers de tout compromis. Les avis sectoriels mettent en évidence les vulnérabilités des visionneuses DICOM héritées et des sondes d'échographie non gérées, poussant les fournisseurs à renforcer les dispositifs par défaut. Les primes d'assurance pour la couverture cyber ont également augmenté, gonflant davantage les coûts totaux de possession. La surveillance accrue peut ralentir les migrations vers le cloud là où les garanties de résidence des données restent opaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Le Cloud Favorise la Scalabilité Élastique

Les déploiements cloud représentaient une part dominante de 63,54 % du marché des solutions d'imagerie d'entreprise en 2025, et le segment devrait afficher un TCAC de 13,65 % jusqu'en 2031. La taille du marché des solutions d'imagerie d'entreprise pour les systèmes sur site se stabilise à mesure que les directeurs des systèmes d'information évaluent les coûts de renouvellement par rapport aux alternatives cloud par abonnement. Les pionniers rapportent une récupération plus rapide des études pour les cliniciens distribués et une reprise après sinistre simplifiée une fois les images hébergées dans des compartiments géo-redondants. Les options hybrides sont populaires : les acquisitions en temps réel restent sur site, tandis que les données héritées migrent progressivement vers le cloud, limitant les pics de bande passante et les frais de sortie. Les systèmes de santé exploitent également les chaînes d'outils IA cloud pour l'inférence, évitant les clusters GPU sur site et comprimant ainsi les cycles de déploiement. La sécurité reste sous surveillance, mais la gestion des identités et des accès convergée et la journalisation d'audit native aident à satisfaire les régulateurs. À mesure que les contrats-cadres d'organismes tels que le NHS verrouillent la conformité cloud multi-fournisseurs, même les marchés souverains en matière de données deviennent plus réceptifs.

Les déploiements sur site persistent là où des statuts stricts de résidence des données ou des coûts d'infrastructure amortis prévalent. De nombreux centres académiques préfèrent encore les fermes GPU locales pour l'agilité de la recherche, et les modalités sensibles à la latence telles que la fluoroscopie peuvent rester liées aux serveurs internes. Néanmoins, les cycles de remplacement du matériel et les primes d'assurance plus élevées pour les centres de données physiques poussent les conseils d'administration à revoir les modèles de coût total. La disponibilité croissante de régions cloud souveraines promet de dissoudre certaines objections liées à la résidence, ouvrant la voie à une pénétration cloud accrue sur le marché des solutions d'imagerie d'entreprise.

Par Solution : L'Échange d'Images Gagne en Dynamisme

Les archives neutres vis-à-vis des fournisseurs ont dominé le marché des solutions d'imagerie d'entreprise, représentant 36,76 % des revenus en 2025, reflétant leur rôle de référentiels fondamentaux à travers les modalités. Pourtant, les plateformes d'échange d'images affichent le TCAC le plus élevé de 13,82 %, alimenté par des mandats de collaboration régionale qui privilégient la requête fédérée à la migration en masse. Dans les réseaux de lecture partagée, une étude peut rester sur site tout en étant consultable de n'importe où, réduisant considérablement le stockage dupliqué. Les protocoles XDS-I et DICOMweb sous-tendent ces transactions, permettant aux visionneuses sans empreinte de présenter les études dans les contextes de lancement des dossiers médicaux électroniques. À mesure que les contrats de soins responsables récompensent la continuité, les cliniciens valorisent l'accès en un clic aux antécédents externes, orientant les achats vers des produits axés sur l'échange.

Les systèmes d'archivage et de communication d'images restent indispensables pour la gestion des listes de travail et la visualisation avancée, mais la croissance est plus plate à mesure que les initiatives d'entreprise s'étendent au-delà de la radiologie. Les visionneuses universelles regroupent des ensembles d'outils multi-spécialités, réduisant le nombre de clients lourds qu'un clinicien doit maîtriser. Les fournisseurs font de plus en plus converger les fonctionnalités d'archivage et d'échange dans des licences uniques, simplifiant les références produits mais compliquant les étiquettes de catégories dans le secteur des solutions d'imagerie d'entreprise. Pendant ce temps, les hyperscalers cloud positionnent leurs dépôts DICOM gérés comme des courtiers neutres, érodant le fossé historiquement détenu par les acteurs établis des archives neutres vis-à-vis des fournisseurs.

Par Modalité d'Imagerie : L'Échographie au Point de Soins en Plein Essor

Les images de radiologie constituent encore 55,43 % de la taille du marché des solutions d'imagerie d'entreprise car la tomodensitométrie et l'IRM restent gourmandes en stockage. L'échographie au point de soins, cependant, progresse le plus rapidement avec un TCAC de 14,11 % à mesure que les scanners portables se multiplient en dehors des salles d'imagerie. Gérer cet afflux nécessite une accréditation standardisée et une capture de métadonnées pour garantir que les clips s'intègrent parfaitement dans les archives neutres vis-à-vis des fournisseurs. Les recommandations HIMSS-SIIM-AIUM de janvier 2025 sont devenues un plan directeur de facto, définissant des points de contrôle qualité qui atténuent la variabilité des compétences des opérateurs. Les images de pathologie et de dermatologie sont les prochaines en ligne, bien que l'imagerie de lames entières sollicite la bande passante et les performances des visionneuses, ralentissant l'adoption. La cardiologie reste un silo spécialisé en raison des dépendances aux données hémodynamiques, mais les plateformes convergentes commencent à normaliser les flux de travail d'échocardiographie dans les visionneuses d'entreprise.

À mesure que la tomodensitométrie à comptage de photons et l'IRM 7T produisent des ensembles de données plus volumineux, les algorithmes de compression et les stratégies de stockage par niveaux deviennent essentiels. Les moteurs de flux de travail dirigent désormais les grandes boucles ciné vers des niveaux secondaires après la revue clinique, équilibrant la disponibilité instantanée et le coût. Les outils de triage par IA signalent les tomodensitométries cérébrales critiques ou les occlusions de gros vaisseaux, réinsérant les résultats dans la liste de travail et réduisant le routage manuel. Ces innovations renforcent l'argument en faveur de plateformes d'imagerie capables de coordonner la diversité des modalités sans créer de nouveaux silos, renforçant l'accent des fournisseurs sur la gouvernance interdisciplinaire.

Par Utilisateur Final : Les Établissements Ambulatoires Accélèrent l'Adoption

Les hôpitaux ont conservé 52,43 % de la part du marché des solutions d'imagerie d'entreprise en 2025 grâce à leurs vastes catalogues de modalités et leurs services 24h/24 et 7j/7, mais les centres chirurgicaux ambulatoires affichent le TCAC le plus rapide de 14,65 % à mesure que les payeurs redirigent les actes programmés vers des établissements moins coûteux. L'imagerie dans les centres ambulatoires doit se synchroniser avec les outils de planification préopératoire et les suivis post-procédure, stimulant la demande de visionneuses web accessibles depuis les salles d'opération et les salles de consultation. Les centres d'imagerie diagnostique valorisent la livraison instantanée des rapports aux médecins référents, faisant des points de terminaison FHIR et des liens adaptés aux mobiles des critères d'achat prioritaires. Les archives cloud à tarification par abonnement dispensent ces petits opérateurs de lourdes dépenses d'investissement, alignant les coûts sur les volumes d'examens.

Les hôpitaux tirent parti des économies d'échelle pour les licences d'entreprise et les équipes spécialisées en informatique, mais leurs configurations multi-sites intensifient la complexité de la gouvernance. Les établissements d'enseignement pilotent souvent des modèles d'IA, poussant les fournisseurs à accommoder des environnements de recherche aux côtés des flux de travail de production. Les établissements ruraux, dépourvus de couverture radiologique sur site, s'appuient sur des prestataires de téléradiologie qui se connectent directement à l'archive neutre vis-à-vis des fournisseurs, élevant les attentes en matière d'accréditation multi-locataires transparente. Collectivement, ces tendances élargissent le marché des solutions d'imagerie d'entreprise, mais elles fragmentent également les profils d'utilisateurs, incitant les fournisseurs à diversifier leurs modèles de support.

Analyse Géographique

L'Amérique du Nord a représenté 42,78 % de la part du marché des solutions d'imagerie d'entreprise en 2025, portée par des réseaux de prestation intégrés comme Sutter Health, qui a conclu un accord d'imagerie centré sur l'IA d'un milliard USD avec GE HealthCare en janvier 2025. Les leviers réglementaires américains, notamment le HTI-2 de l'ONC et les parcours MIPS à forte composante d'imagerie de la CMS, renforcent les cycles de remplacement des plateformes à mesure que les prestataires s'efforcent de prouver leur conformité. La dynamique du Canada découle de partenariats de valeur pluriannuels tels que la collaboration de Siemens Healthineers avec Hamilton Health Sciences, qui regroupe le renouvellement des modalités avec des archives cloud et des abonnements analytiques. L'activité accrue des rançongiciels, notamment la compromission de Change Healthcare en 2024, continue de pousser les acheteurs nord-américains vers des sauvegardes immuables et des architectures à confiance zéro, gonflant les postes de sécurité dans les budgets totaux des projets.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 12,54 % jusqu'en 2031. La Chine est en tête avec des centres d'imagerie régionaux illustrés par la consolidation soutenue par Huawei dans le district de Shenzhen Longgang, qui montre comment la lecture centralisée réduit les disparités diagnostiques entre les zones urbaines et suburbaines. La mission nationale de santé numérique de l'Inde encourage l'échange de données d'imagerie, mais la fragmentation de la propriété hospitalière prolonge les cycles d'approvisionnement en dehors des principales chaînes privées. Au Japon, le vieillissement de la population et la pénurie de radiologistes stimulent l'adoption de la téléradiologie et du triage par IA, bien que des normes d'évaluation strictes ralentissent l'adoption du cloud. Les systèmes de santé des États australiens cofinancent des archives neutres vis-à-vis des fournisseurs pour permettre le partage inter-États, guidés par des normes nationales d'archives neutres vis-à-vis des fournisseurs mises à jour en avril 2025[3]Bureau Numérique de l'Administration des Anciens Combattants, "Évaluation d'Impact sur la Vie Privée de la Modernisation des PACS," digital.va.gov.

La croissance de l'Europe repose sur des partenariats de valeur basés sur les résultats. Siemens Healthineers a conclu des accords pluriannuels avec le Manchester University NHS Foundation Trust, l'Assistance Publique–Hôpitaux de Paris et le Centre Hospitalier Universitaire de Nantes, chacun regroupant logiciels, modalités et services sous des clauses liées aux performances. Le Royaume-Uni déploie des cadres centralisés tels que l'accord PACS & Archives Neutres vis-à-vis des Fournisseurs de janvier 2026 qui permettent aux établissements de contourner les appels d'offres individuels, accélérant l'adoption. Les mécanismes de financement de la santé numérique de l'Allemagne exigent des interfaces compatibles FHIR, poussant même les acheteurs conservateurs vers des plateformes de nouvelle génération. L'Europe du Sud fait face à des plafonds de capital plus serrés, favorisant les abonnements hébergés dans le cloud plutôt que les achats directs, tandis que le Moyen-Orient et les régions du Golfe investissent massivement dans des projets d'hôpitaux intelligents qui intègrent l'imagerie d'entreprise dès le premier jour. La croissance en Amérique du Sud se concentre au Brésil et en Argentine, où les chaînes d'hôpitaux privés cherchent à se différencier grâce à l'imagerie assistée par IA.

Paysage Concurrentiel

La concurrence est modérée, les acteurs PACS traditionnels — GE HealthCare, Siemens Healthineers, Philips, Fujifilm — partageant l'espace avec des acteurs axés sur l'entreprise comme Sectra, Intelerad et Hyland, tandis que les hyperscalers Microsoft, Google et Oracle proposent des dépôts DICOM gérés. Les partenariats de valeur pluriannuels ont redéfini le cycle de vente, déplaçant l'accent des appels d'offres d'équipements autonomes vers des contrats alignés sur les résultats qui regroupent logiciels, suites IA et services sur le cycle de vie. L'orchestration de l'IA est devenue un champ de bataille décisif : les plateformes dépourvues de gouvernance native des modèles risquent la marginalisation à mesure que les systèmes de santé classent l'agilité du déploiement algorithmique au-dessus de l'esthétique des visionneuses. La cyber-résilience est un autre facteur de différenciation après les crises de rançongiciels ; les fournisseurs proposant des sauvegardes immuables intégrées et une gestion des identités et des accès à confiance zéro granulaire obtiennent désormais de meilleures notes dans les appels d'offres.

Les hyperscalers cloud tirent parti de leur échelle pour réduire les coûts de stockage et proposer des analyses natives, poussant les fournisseurs historiques à ouvrir leurs interfaces de programmation ou à risquer l'attrition des clients. Les partenariats se multiplient : l'offre SaaS d'Azure de Sectra permet aux hôpitaux de déléguer la gestion de l'infrastructure, tandis que l'alliance Google Cloud d'Intelerad regroupe l'échange d'images et les pipelines IA avancés sous un seul accord de niveau de service. Les perturbateurs émergents comprennent les entreprises d'échographie portable qui téléchargent automatiquement les examens vers des archives neutres vis-à-vis des fournisseurs dans le cloud, remodelant les voies d'acquisition et élevant les considérations de gouvernance signalées par HIMSS-SIIM-AIUM début 2025. L'engagement dans les normes reste un levier stratégique ; les entreprises présidant les groupes de travail DICOM ou IHE voient souvent leurs implémentations préférées se cristalliser dans les spécifications que les acheteurs intègrent dans les appels d'offres.

Leaders du Secteur des Solutions d'Imagerie d'Entreprise

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Agfa-Gevaert Group

Carestream Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : L'hôpital universitaire TUM Klinikum Rechts der Isar (TUM Klinikum) en Allemagne étend sa solution d'imagerie d'entreprise de la société internationale d'informatique médicale et de cybersécurité Sectra (STO : SECT B) en ajoutant les modules de pathologie et d'ophtalmologie. Cela fournira à leurs cliniciens des outils pour une efficacité accrue, les aidant à améliorer la vitesse diagnostique et à favoriser la collaboration au sein des départements et entre eux.

- Décembre 2025 : GE HealthCare a annoncé les dernières avancées d'Imaging 360, désormais amélioré avec l'intelligence artificielle (IA), conçu pour aider à améliorer l'efficacité dans le département de radiologie. Les Découvertes pilotées par l'IA aident à équilibrer l'utilisation des appareils, à optimiser les créneaux horaires et à identifier les opportunités de standardisation des protocoles — tout cela dans l'intention de redonner du temps et de l'énergie aux prestataires de soins de santé afin qu'ils puissent prodiguer des soins optimaux à davantage de patients avec les ressources existantes.

- Novembre 2025 : Fujifilm Healthcare Americas Corp. a lancé Synapse One, une solution de flux de travail complète et sur mesure pour l'imagerie ambulatoire, en Amérique du Nord. Cette solution d'imagerie d'entreprise tout-en-un permet aux prestataires de gérer tout, depuis un portail d'engagement des patients, la planification autonome des examens, le système d'information radiologique (SIR), les capacités de planification avancée, les options de gestion du cycle de revenus, les PACS, l'imagerie 3D avancée, un portail médecin, et plus encore, le tout au sein de la plateforme Synapse dans le cloud sécurisé Amazon Web Services (AWS).

- Novembre 2025 : DeepHealth, l'un des leaders mondiaux de l'informatique de santé assistée par IA et filiale en propriété exclusive de RadNet, Inc., a dévoilé un portefeuille élargi lors du RSNA 2025, introduisant des solutions d'informatique d'imagerie de nouvelle génération et des solutions d'IA clinique. La société annonce de nouvelles offres et des améliorations majeures dans l'ensemble de son portefeuille, couvrant la détection, l'évaluation et la surveillance des maladies, la numérisation à distance, la gestion et l'interprétation des images, les opérations des centres et l'orchestration de l'IA — tous conçus pour transformer l'expérience d'imagerie et faire progresser la santé des populations.

Périmètre du Rapport sur le Marché Mondial des Solutions d'Imagerie d'Entreprise

Selon le périmètre du rapport, les solutions d'imagerie d'entreprise sont des systèmes complets qui permettent aux prestataires de soins de santé de stocker, gérer et accéder aux images médicales et aux données associées dans différents départements. Elles facilitent une intégration transparente, améliorant la précision diagnostique et les soins aux patients. Ces solutions soutiennent des flux de travail efficaces et le partage de données au sein des organisations de santé.

Le marché des solutions d'imagerie d'entreprise est segmenté par mode de déploiement (sur site et cloud), solution (archive neutre vis-à-vis des fournisseurs, système d'archivage et de communication d'images, échange d'images, et visionneuse universelle / visionneuse d'entreprise), modalité d'imagerie (images de radiologie, images de cardiologie, images de pathologie et de microscopie, et images d'échographie au point de soins), utilisateur final (hôpitaux, centres d'imagerie diagnostique, et centres chirurgicaux ambulatoires et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Sur Site |

| Cloud |

| Archive Neutre vis-à-vis des Fournisseurs |

| Système d'Archivage et de Communication d'Images |

| Échange d'Images |

| Visionneuse Universelle / Visionneuse d'Entreprise |

| Images de Radiologie |

| Images de Cardiologie |

| Images de Pathologie et de Microscopie |

| Images d'Échographie au Point de Soins |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres Chirurgicaux Ambulatoires et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Solution | Archive Neutre vis-à-vis des Fournisseurs | |

| Système d'Archivage et de Communication d'Images | ||

| Échange d'Images | ||

| Visionneuse Universelle / Visionneuse d'Entreprise | ||

| Par Modalité d'Imagerie | Images de Radiologie | |

| Images de Cardiologie | ||

| Images de Pathologie et de Microscopie | ||

| Images d'Échographie au Point de Soins | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres Chirurgicaux Ambulatoires et Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur des solutions d'imagerie d'entreprise dans le monde en 2026 ?

Le marché s'élève à 2,02 milliards USD en 2026.

À quelle vitesse les dépenses consacrées aux plateformes d'imagerie d'entreprise vont-elles augmenter au cours des cinq prochaines années ?

Les revenus devraient progresser à un TCAC de 11,52 %, pour atteindre 3,49 milliards USD d'ici 2031.

Quelle option de déploiement connaît la plus forte adoption parmi les systèmes de santé ?

Les déploiements basés sur le cloud sont en tête avec une part de 63,54 % en 2025 et maintiennent le TCAC le plus rapide de 13,65 %.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 12,54 % jusqu'en 2031, soutenu par des initiatives gouvernementales de santé numérique à grande échelle.

Quelle modalité d'imagerie devrait connaître la plus forte accélération ?

L'échographie au point de soins croît à un TCAC de 14,11 % à mesure que les appareils portables s'étendent aux services d'urgence, de soins intensifs et ambulatoires.

Comment les investissements dans l'intelligence artificielle influencent-ils la sélection des plateformes ?

Les acheteurs privilégient de plus en plus les solutions qui rationalisent le déploiement, la surveillance et la gestion des versions des modèles d'IA, faisant des capacités d'orchestration un facteur de différenciation majeur lors des achats.

Dernière mise à jour de la page le: