Taille et Part du Marché des Caméras Intra-Orales Sans Fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 256.69 Millions de dollars américains |

| Taille du Marché (2031) | 408.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras Intra-Orales Sans Fil par Mordor Intelligence

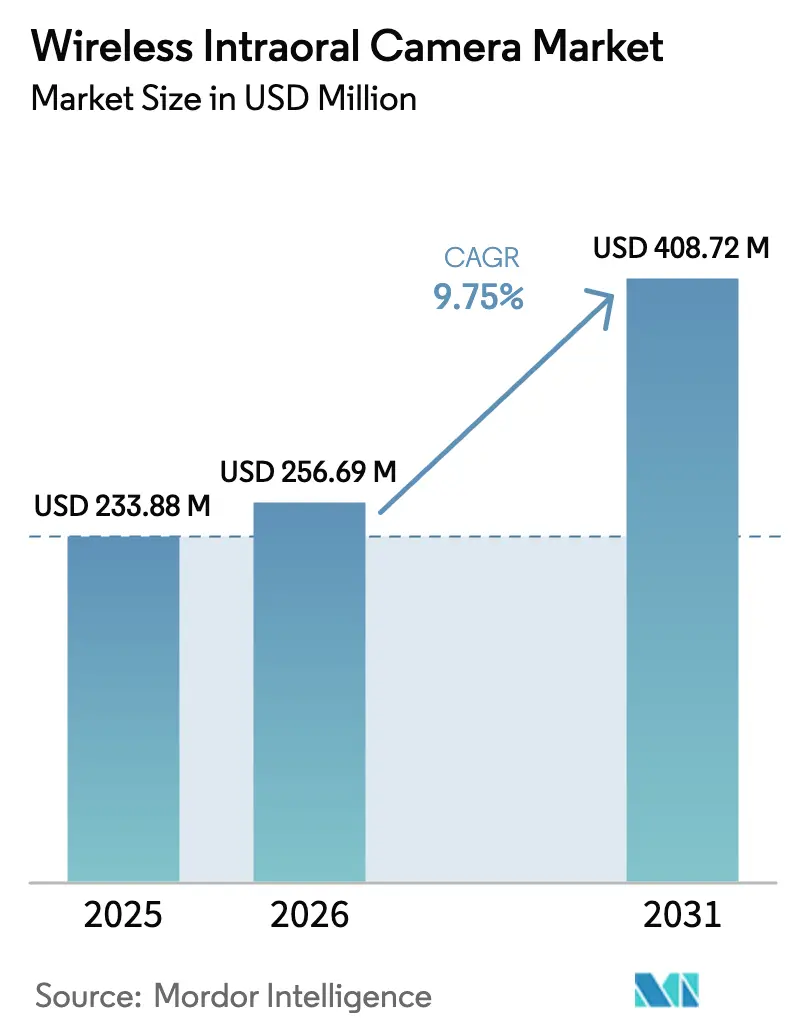

La taille du Marché des Caméras Intra-Orales Sans Fil en 2026 est estimée à 256,69 millions USD, en croissance par rapport à la valeur 2025 de 233,88 millions USD, avec des projections montrant 408,72 millions USD, croissant à un CAGR de 9,75 % sur 2026-2031.

Cette trajectoire reflète un pivot structurel vers une imagerie native en nuage et prête pour l'IA, reliant la capture au fauteuil aux logiciels de gestion de cabinet et aux plateformes de télédentisterie. Les cabinets abandonnent les systèmes USB de 1 à 5 mètres parce que les pièces à main sans fil se déplacent sans effort entre les salles de soins, diffusent des images en direct à des spécialistes à distance et s'alignent sur les mandats de remboursement pour la documentation photographique. Les appareils haute définition dominent les expéditions, mais les mises à niveau FHD et IA en périphérie accélèrent les cycles de renouvellement, tandis que l'autonomie de la batterie et la cybersécurité restent des contraintes limitantes. Sur le plan régional, l'Amérique du Nord bénéficie d'une forte densité de dentistes et d'une large pénétration des assurances, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, les acteurs publics et privés utilisant l'imagerie sans fil pour pallier les pénuries de spécialistes.

Principaux Enseignements du Rapport

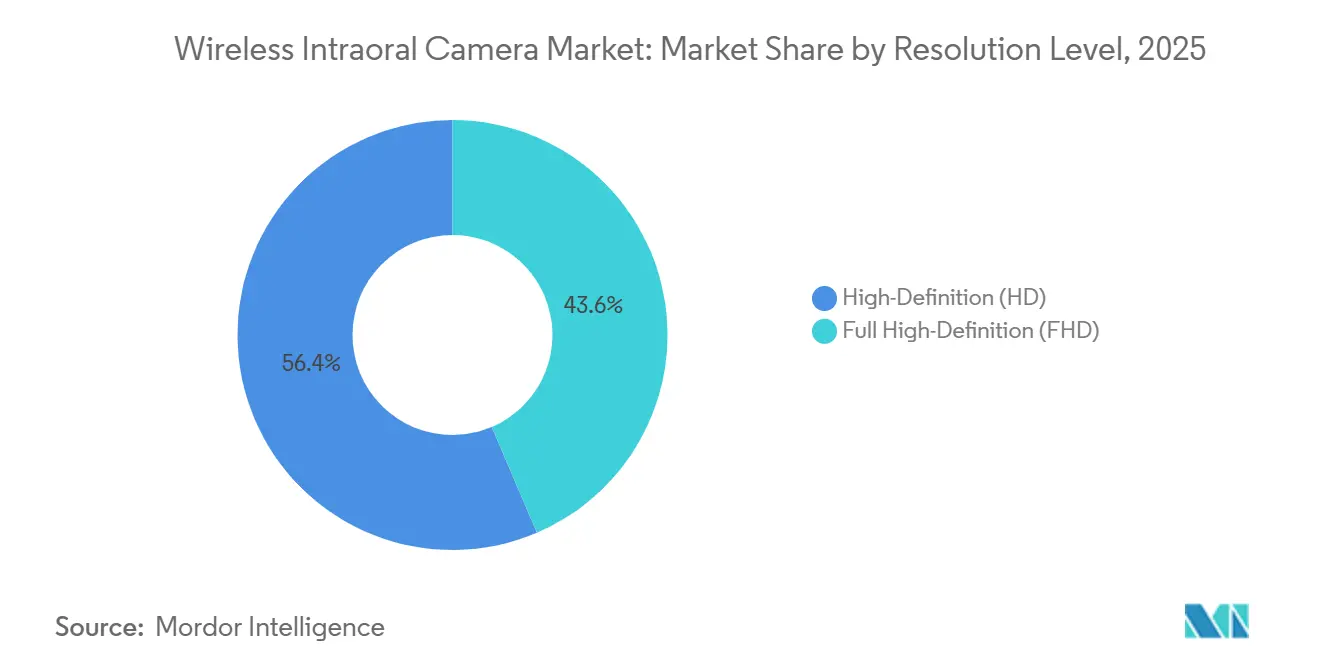

- Par résolution, les modèles haute définition représentaient 56,43 % de la part des revenus en 2025 ; les caméras pleine haute définition devraient se développer à un CAGR de 11,54 % jusqu'en 2031.

- Par technologie de capteur, le CMOS détenait 71,54 % de la part du marché des caméras intra-orales sans fil en 2025, et son segment devrait croître à un CAGR de 11,12 % jusqu'en 2031.

- Par connectivité, le Wi-Fi était en tête avec 48,76 % de part en 2025 ; le Bluetooth devrait afficher le CAGR le plus élevé de 11,84 % jusqu'en 2031.

- Par application, l'implantologie représentait 27,65 % de la taille du marché des caméras intra-orales sans fil en 2025, et l'orthodontie progresse à un CAGR de 12,65 % jusqu'en 2031.

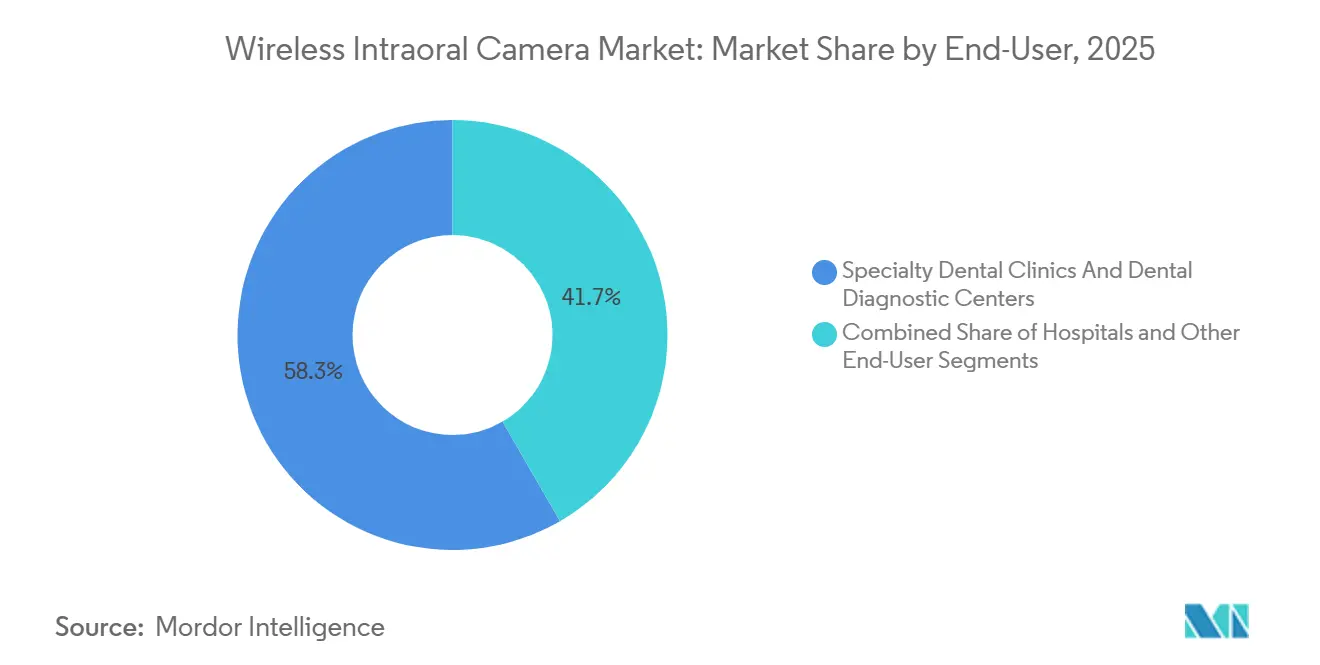

- Par utilisateur final, les cliniques dentaires spécialisées et les centres de diagnostic ont capturé une part de 58,33 % en 2025, tandis que les hôpitaux devraient croître à un CAGR de 11,78 % jusqu'en 2031.

- Par distribution, les ventes directes représentaient 55,87 % de part en 2025 ; les canaux en ligne devraient progresser à un CAGR de 12,43 % jusqu'en 2031.

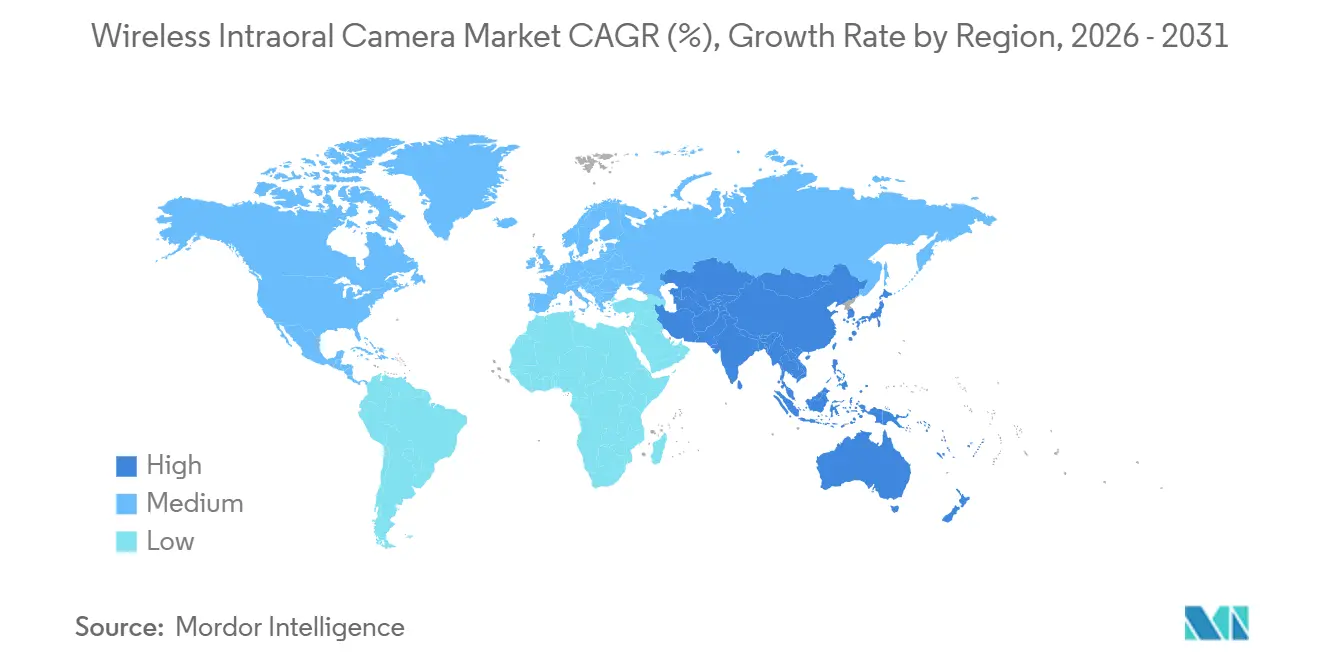

- Par géographie, l'Amérique du Nord était en tête avec 44,76 % de part en 2025 et l'Asie-Pacifique est positionnée pour un CAGR de 10,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caméras Intra-Orales Sans Fil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Virage vers les Flux de Travail de Dentisterie Numérique | +2.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des Caméras Intra-Orales avec les Plateformes d'IA | +2.3% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Continues dans la Technologie d'Imagerie Sans Fil | +1.9% | Mondial, adoption plus rapide dans les marchés technologiquement matures | Court terme (≤2 ans) |

| Adoption Croissante de la Télédentisterie dans les Zones Rurales | +1.6% | Asie-Pacifique, Amérique latine, MENA, États-Unis ruraux | Long terme (≥4 ans) |

| Charge Croissante des Caries Dentaires et des Maladies Parodontales | +1.4% | Prévalence plus élevée dans les marchés émergents | Long terme (≥4 ans) |

| Expansion de la Couverture d'Assurance Dentaire dans les Marchés Émergents | +1.2% | Asie-Pacifique, Amérique latine, MENA | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Virage vers les Flux de Travail de Dentisterie Numérique

Entre 2023 et 2024, la part des cabinets entièrement numériques est passée de 48 % à 57 %, positionnant les caméras sans fil comme la porte d'entrée vers les dossiers sans papier. Les pièces à main sans fil simplifient les consultations au fauteuil en permettant aux cliniciens d'annoter les lésions sur des écrans montés au plafond pendant que les patients regardent en temps réel, augmentant ainsi l'acceptation des traitements. Les données des revendeurs montrent que les cabinets détournent leurs budgets du matériel à usage unique vers des abonnements intégrés regroupant caméras, logiciels d'imagerie et stockage en nuage. La reconnaissance par la FDA en 2023 de la norme ISO 23450:2021 a raccourci les délais d'autorisation 510(k) et accéléré les renouvellements de produits[1]FDA, "Reconnaissance de l'ISO 23450:2021," fda.gov. À mesure que les flux de travail convergent vers une architecture en nuage, les fournisseurs associant l'optique sans fil à des API de gestion de cabinet acquièrent un avantage défendable.

Intégration des Caméras Intra-Orales avec les Plateformes d'Intelligence Artificielle

L'utilisation de l'IA en dentisterie a doublé pour atteindre 18 % des cabinets en 2024, après que des études ont montré une précision de 72 à 95 % dans la détection des caries à l'aide de jeux de données de caméras intra-orales. Les pièces à main dotées d'IA en périphérie, comme le DEXIS Ti2, mettent en évidence les zones suspectes lors de la capture, réduisant la variabilité diagnostique au sein des groupes multi-sites. Le partenariat de Vatech avec Pearl AI permet aux cliniques de s'abonner à des algorithmes de niche sans remplacer le matériel, ancrant ainsi des revenus logiciels à long terme. Les enquêtes auprès des patients révèlent que les visuels signalés par l'IA augmentent l'acceptation des cas de plus de 20 %, recadrant l'imagerie d'un centre de coûts en catalyseur de revenus.

Avancées Continues dans la Technologie d'Imagerie Sans Fil

Les capteurs pleine haute définition égalent désormais les systèmes filaires en termes de précision diagnostique, avec une sensibilité de 84,62 % dans la détection des caries contre 79,52 % pour la photographie par smartphone. Les appareils multimodaux comme le DIAGNOcam Vision de KaVo combinent la transillumination, la fluorescence et la photographie dans une seule pièce à main de 12 millimètres, réduisant le temps de préparation par examen de 40 %. Les pièces à main Bluetooth 5.0 offrent une latence inférieure à 100 millisecondes sur des portées de 10 mètres, tandis que les unités Wi-Fi gèrent la vidéo 1080p à 60 images par seconde pour les cas complexes. L'autonomie de la batterie reste une préoccupation, ce qui pousse les fournisseurs à livrer des berceaux de charge par induction qui servent également de stations de contrôle des infections.

Adoption Croissante de la Télédentisterie dans les Zones Rurales

Les images intra-orales sans fil examinées de manière asynchrone atteignent désormais une sensibilité de 95 % et une spécificité allant jusqu'à 93 %, rivalisant avec les examens au fauteuil. Les programmes Virtual Dental Home permettent aux hygiénistes de capturer des images dans les écoles et de les transmettre aux dentistes superviseurs, réduisant les coûts par patient jusqu'à 40 %. En Inde, le ratio dentiste-population est de 1:10 000, bien en dessous des recommandations de l'OMS, faisant des caméras sans fil un élément central de l'expansion de l'accès aux soins. Le retard réglementaire persiste ; seuls 23 États américains obligent les assureurs privés à payer pour les consultations asynchrones. Les appareils à moins de 500 USD sur les sites de commerce électronique manquent souvent d'un chiffrement conforme à la HIPAA, exposant les cabinets à des pénalités en cas de violation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Initial Élevé des Systèmes Sans Fil | -1.8% | Asie-Pacifique émergente, Amérique latine, MENA | Court terme (≤2 ans) |

| Autonomie Limitée de la Batterie et Problèmes de Connectivité | -1.3% | Mondial, en particulier les cabinets à fort volume | Court terme (≤2 ans) |

| Absence de Protocoles d'Imagerie Standardisés | -0.9% | Fragmentation la plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité Concernant les Images des Patients | -0.7% | Juridictions RGPD et HIPAA en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Systèmes Sans Fil

Les pièces à main de qualité professionnelle, dont le prix est compris entre 1 909 USD et 5 495 USD, consomment jusqu'à 25 % du budget d'investissement d'une clinique en démarrage. Les offres de location et d'abonnement compensent partiellement le choc des prix en convertissant les dépenses d'investissement en dépenses d'exploitation ; MouthWatch propose un matériel à 299 USD avec un abonnement logiciel mensuel de 49 USD qui répartit les sorties de trésorerie sur 36 mois et plus. Pourtant, les cabinets sur des marchés où les dépenses dentaires annuelles par habitant sont inférieures à 50 USD préfèrent encore les caméras USB filaires à des prix inférieurs à 799 USD.

Problèmes d'Autonomie Limitée de la Batterie et de Fiabilité de la Connectivité

Les cellules lithium-polymère typiques n'alimentent que deux heures d'imagerie continue, forçant une recharge en milieu de journée dans les cliniques qui reçoivent 30 patients par jour. Les armoires métalliques et les murs de radiologie plombés peuvent atténuer les signaux Bluetooth, tandis qu'un seul flux vidéo 1080p consomme 15 à 20 Mbps, saturant le Wi-Fi des petits bureaux. Les fabricants répondent avec des conceptions à double protocole qui basculent entre le Wi-Fi et le Bluetooth en fonction de la puissance du signal, bien qu'à un coût de nomenclature plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Résolution : la FHD Gagne du Terrain sur la Demande des Spécialistes

Les caméras pleine haute définition croissent à un CAGR de 11,54 %, soit près de deux points de pourcentage plus vite que le marché plus large des caméras intra-orales sans fil. La précision sub-millimétrique est essentielle pour l'évaluation des sites d'implants et le positionnement des brackets orthodontiques, où des erreurs de 0,5 millimètre peuvent compromettre les résultats. Le DIAGNOcam Vision de KaVo montre comment les modalités groupées justifient sa prime de 4 500 USD, car les cliniciens basculent entre la fluorescence et la transillumination sans changer d'appareil.

Les systèmes haute définition dominent encore avec 56,43 % de part, car les capteurs 1080p capturent et compressent les images 30 % plus rapidement, maximisant le débit dans les cabinets Medicaid à fort volume. La caméra Plus+ de MouthWatch à 999 USD s'intègre à plus de 50 plateformes logicielles, facilitant l'adoption pour les cliniques migrant depuis la pellicule. Les capteurs 4K restent une niche compte tenu des fichiers de 100 Mo qui sollicitent le stockage en nuage et la bande passante rurale. La norme ISO 23450:2021 fixe des exigences de résolution de base mais ne va pas jusqu'à imposer la FHD, de sorte que la nécessité clinique, et non la réglementation, dictera la vitesse de mise à niveau.

Par Technologie de Capteur : La Dominance du CMOS Reflète la Physique et l'Économie

Les capteurs CMOS ont capturé 71,54 % de part en 2025 et devraient croître de 11,12 % par an. La conversion analogique-numérique sur puce réduit la consommation d'énergie jusqu'à 60 %, prolongeant l'autonomie de la batterie dans les pièces à main sans fil[2]IEEE, "Capteurs CMOS à Faible Consommation pour l'Imagerie Médicale," ieeexplore.ieee.org. Le DEXIS Ti2 utilise le CMOS pour atteindre une résolution spatiale de 20 lp/mm, permettant aux cliniciens de détecter les lésions précoces de l'émail avant qu'elles ne deviennent visibles radiographiquement.

Le CCD conserve une petite niche pour l'imagerie par fluorescence en très faible luminosité, mais perd du terrain à mesure que l'illumination par la face arrière du CMOS égale son efficacité quantique. La demande de smartphones et de caméras automobiles pousse les coûts des plaquettes CMOS en dessous de 15 USD, permettant aux fabricants d'équipements d'origine chinois de pratiquer des prix inférieurs de 70 % à ceux des acteurs occidentaux établis. À mesure que le matériel se banalise, les fournisseurs se différencient par des offres groupées de logiciels d'IA et des contrats de service plutôt que par des fiches techniques de capteurs.

Par Technologie de Connectivité : Le Bluetooth Progresse sur le Couplage Multi-Appareils

Les unités Bluetooth affichent un CAGR de 11,84 %, le plus rapide parmi les types de connectivité, car les cliniques déploient des chariots mobiles et des fourgonnettes de dépistage communautaire où les liaisons pair à pair surpassent le Wi-Fi de bureau encombré. Le Bluetooth 5.0 prend en charge un débit de 2 Mbps sur 10 mètres, suffisant pour des images fixes haute résolution et de courts clips. Le MouthCAM de Dentulu bascule automatiquement entre le Bluetooth et le Wi-Fi, réduisant les connexions interrompues de 60 % par rapport aux concurrents à protocole unique.

Le Wi-Fi continue de commander 48,76 % de part car la vidéo 1080p à 60 images par seconde nécessite une bande passante soutenue de 15 Mbps et plus. La RF propriétaire et le NFC représentent ensemble moins de 3 % des expéditions, principalement dans les systèmes hérités. L'absence d'une norme équivalente au DICOM pour les photographies intra-orales prolonge les silos logiciels et complique la migration des données multi-sites.

Par Application : L'Orthodontie s'Accélère sur l'Adoption des Aligneurs

L'implantologie était en tête avec 27,65 % des revenus en 2025, mais l'orthodontie devrait connaître la croissance la plus rapide à 12,65 % car les aligneurs transparents se multiplient et les assureurs exigent une preuve photographique pour la pré-autorisation. Align Technology a traité 2,8 millions de cas d'aligneurs au troisième trimestre 2024, soulignant le rôle de l'imagerie dans la planification du traitement.

Les caméras sans fil permettent aux orthodontistes de prendre des photos de progression à chaque visite sans déplacer les patients, réduisant le temps au fauteuil jusqu'à 5 minutes. L'endodontie et la chirurgie buccale détiennent chacune des parts à deux chiffres intermédiaires, portées par les besoins de documentation médico-légale. Les modèles de télédentisterie dans les écoles et les maisons de retraite américaines ont réduit les coûts par patient jusqu'à 40 %, bien que le remboursement inégal maintienne une croissance irrégulière.

Par Utilisateur Final : Les Hôpitaux Réduisent l'Écart sur les Réseaux Intégrés

Les cliniques dentaires spécialisées et les centres de diagnostic contrôlaient 58,33 % de la demande en 2025, car plus de 25 patients quotidiens amortissent rapidement les coûts des appareils. Les hôpitaux, cependant, croissent à un CAGR de 11,78 % à mesure que les réseaux de prestation intégrés standardisent les flux de travail d'imagerie dans les contextes hospitaliers et ambulatoires. Les caméras sans fil rationalisent les téléchargements dans les dossiers de santé électroniques, réduisant le temps de documentation de 40 % et plus et facilitant la conformité à la Commission mixte.

Les programmes universitaires et les agences de santé publique représentent ensemble environ un cinquième de la demande, valorisant la robustesse et la compatibilité plutôt que la résolution de pointe. Les cabinets de groupe multi-fauteuils font de plus en plus tourner les caméras Bluetooth entre les salles de soins pour réduire les dépenses par fauteuil jusqu'à 70 %.

Par Canal de Distribution : Les Ventes en Ligne Progressent sur les Offres d'Abonnement

Les ventes directes ont conservé 55,87 % de part en 2025, car les équipements haut de gamme nécessitent encore le financement des revendeurs, l'installation et la formation du personnel. Pourtant, les canaux en ligne s'accélèrent à un CAGR de 12,43 % à mesure que les fabricants captent la marge totale et regroupent l'analyse IA et le stockage en nuage. Henry Schein a affiché des ventes de marchandises dentaires de 1,8 milliard USD au troisième trimestre 2025, illustrant la puissance durable des revendeurs.

Les modèles d'abonnement remodèlent les flux de trésorerie : la caméra à 299 USD de MouthWatch avec un abonnement mensuel de 49 USD a été adoptée dans 42 000 cabinets, prouvant que la tarification SaaS peut perturber les écosystèmes de revendeurs traditionnels. Les règles du règlement européen sur les dispositifs médicaux exigeant des représentants autorisés dans la région protègent encore les distributeurs européens des importations directes, préservant des structures de mise sur le marché hybrides.

Analyse Géographique

L'Amérique du Nord détenait une part de 44,76 % en 2025, soutenue par 61 dentistes pour 100 000 habitants et une pénétration des assurances de 77 %, qui réduisent toutes deux le risque des achats d'investissement. Les ventes nettes sur neuf mois de Henry Schein en 2025 de 9,3 milliards USD, en hausse de 3,8 % d'une année sur l'autre, signalent des cycles de renouvellement réguliers pour l'imagerie numérique[3]Henry Schein Inc., "Formulaire 10-Q pour le T3 2025," henryschein.com . Le remboursement de la télédentisterie reste inégal, seuls 23 États imposant une couverture par les assureurs privés, ce qui freine l'adoption rurale. La forte adoption des soins préventifs au Canada et la hausse des dépenses de la classe moyenne au Mexique soutiennent également l'élan régional.

L'Asie-Pacifique devrait croître à un CAGR de 10,54 % jusqu'en 2031, le plus rapide au monde. Les dépôts publics chinois des principaux fabricants d'équipements d'origine montrent une expansion à deux chiffres, tandis que le chiffre d'affaires 2024 de Vatech de 101,98 milliards KRW (76,5 millions USD) souligne une croissance tirée par les exportations. La pénurie de spécialistes en Inde rend les caméras sans fil essentielles aux projets pilotes de télédentisterie dans les villes de deuxième rang. Le vieillissement de la population japonaise soutient la demande de diagnostics implantaires, et la solide base d'exportation de la Corée du Sud la positionne comme un pôle de fabrication régional, même si l'adoption nationale est à la traîne.

L'Europe représente environ un quart des revenus mondiaux. L'entrée en vigueur du règlement européen sur les dispositifs médicaux en mai 2024 a relevé les barrières de conformité, favorisant les acteurs établis disposant de certifications de classe II. L'Allemagne, la France et le Royaume-Uni dépassent chacun 50 dentistes pour 100 000 habitants, mais le remboursement de l'imagerie préventive varie selon les pays, entraînant une adoption inégale. L'expansion de capacité de Planmeca fin 2024 en Finlande prépare les lancements à l'IDS 2025 et indique une confiance dans la fabrication locale haut de gamme. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants en raison des lacunes en matière de haut débit et des marchés d'assurance fragmentés, mais les dons de fournisseurs — comme la subvention d'équipement de Vatech en 2024 à l'hôpital Tygerberg — sèment une croissance à long terme.

Paysage Concurrentiel

Le marché des caméras intra-orales sans fil présente une fragmentation modérée. Les leaders occidentaux comme Dentsply Sirona, Planmeca et Carestream Dental protègent leurs bases installées grâce à un verrouillage de l'écosystème ; la migration peut dépasser 50 000 USD en coûts de conversion. Les lancements d'IA en périphérie, comme le DEXIS Ti2, réduisent la variabilité diagnostique lors de la capture, séduisant les organisations de services dentaires multi-sites.

Les challengers asiatiques exploitent des avantages de coûts : Shenzhen Bangvo vend des caméras CMOS pour 399 à 799 USD mais peine avec la couverture après-vente dans les marchés soumis au RGPD. Le partenariat de Vatech avec Pearl AI en 2025 illustre un pivot des marges matérielles vers les revenus récurrents annuels par abonnement, reprenant les stratégies SaaS dans l'imagerie médicale. Le modèle de vente directe aux cliniques de MouthWatch convertit les dépenses d'investissement en dépenses d'exploitation et a intégré 42 000 cabinets sans le soutien des revendeurs traditionnels.

Les facteurs de différenciation passent des mégapixels aux flux de travail : l'autonomie de la batterie, la cybersécurité et l'intégration transparente dans les dossiers de santé électroniques arrivent en tête des listes de critères d'achat. La norme ISO 23450:2021 établit une base de performance tout en laissant l'interopérabilité volontaire, de sorte que les fournisseurs qui s'empressent de certifier les API en nuage et le chiffrement de bout en bout sont en passe de gagner des parts dans des cycles d'achat de plus en plus axés sur la conformité.

Leaders du Secteur des Caméras Intra-Orales Sans Fil

Dentsply Sirona

Planmeca Oy

MouthWatch LLC

Carestream Dental LLC

Acteon Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Vatech s'est associé à Pearl AI pour intégrer des algorithmes de caries, d'implants et de parodontologie dans sa suite d'imagerie.

- Décembre 2024 : Planmeca a investi dans la fabrication finlandaise pour préparer de nouvelles unités dentaires et scanners pour l'IDS 2025.

Périmètre du Rapport sur le Marché Mondial des Caméras Intra-Orales Sans Fil

Selon le périmètre du rapport, une caméra intra-orale sans fil est un petit appareil portatif utilisé par les professionnels dentaires pour capturer des images et des vidéos en temps réel de l'intérieur de la bouche d'un patient. Elle fonctionne sans câbles physiques, offrant une plus grande flexibilité et une facilité d'utilisation lors des examens. Cette technologie améliore la précision diagnostique et la communication avec les patients.

Le Marché des Caméras Intra-Orales Sans Fil est segmenté par niveau de résolution (HD et FHD), technologie de capteur (CMOS et CCD), technologie de connectivité (Wi-Fi, Bluetooth et autre), application (implantologie, endodontie, chirurgie buccale, orthodontie et autre), utilisateur final (hôpitaux, cliniques spécialisées et autre), canal de distribution (direct, distributeurs et en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Haute Définition (HD) |

| Pleine Haute Définition (FHD) |

| CMOS |

| CCD |

| Wi-Fi |

| Bluetooth |

| Autres Technologies de Connectivité |

| Implantologie |

| Endodontie |

| Chirurgie Buccale et Maxillo-Faciale |

| Orthodontie |

| Autres Applications |

| Hôpitaux |

| Cliniques Dentaires Spécialisées et Centres de Diagnostic Dentaire |

| Autres Utilisateurs Finaux |

| Ventes Directes |

| Distributeurs |

| En Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Niveau de Résolution | Haute Définition (HD) | |

| Pleine Haute Définition (FHD) | ||

| Par Technologie de Capteur | CMOS | |

| CCD | ||

| Par Technologie de Connectivité | Wi-Fi | |

| Bluetooth | ||

| Autres Technologies de Connectivité | ||

| Par Application | Implantologie | |

| Endodontie | ||

| Chirurgie Buccale et Maxillo-Faciale | ||

| Orthodontie | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Dentaires Spécialisées et Centres de Diagnostic Dentaire | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Distribution | Ventes Directes | |

| Distributeurs | ||

| En Ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des caméras intra-orales sans fil ?

Le marché est évalué à 256,69 millions USD en 2026 et devrait atteindre 408,72 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'imagerie intra-orale sans fil ?

Les applications orthodontiques se développent à un CAGR de 12,65 % grâce à l'essor des aligneurs transparents.

Pourquoi les capteurs CMOS supplantent-ils le CCD dans les nouvelles caméras sans fil ?

Le CMOS offre une consommation d'énergie plus faible et un pas de pixel plus fin, prolongeant l'autonomie de la batterie et améliorant la qualité d'image à moindre coût.

Comment les canaux en ligne transforment-ils les achats ?

Les fabricants regroupent désormais les caméras avec des abonnements en nuage, capturant la marge totale et convertissant les dépenses d'investissement en dépenses d'exploitation pour les cliniques.

Quelle région devrait connaître la croissance la plus forte ?

L'Asie-Pacifique devrait croître à un CAGR de 10,54 % jusqu'en 2031, l'imagerie sans fil compensant les pénuries de spécialistes.

Quel reste le principal obstacle technique à une adoption généralisée ?

L'autonomie de la batterie, la plupart des pièces à main ne durant qu'environ deux heures d'utilisation continue avant de nécessiter une recharge.

Dernière mise à jour de la page le: