Taille et part du marché des composants de systèmes de bâtiment aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

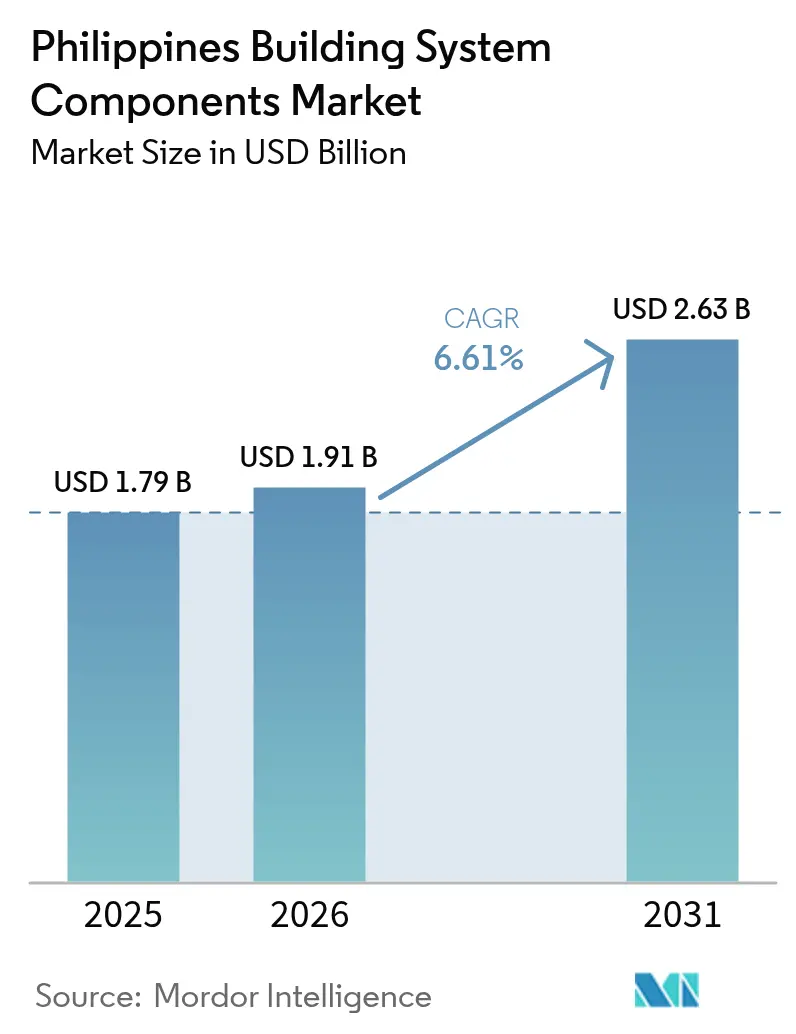

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 2.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants de systèmes de bâtiment aux Philippines par Mordor Intelligence

La taille du marché des composants de systèmes de bâtiment aux Philippines est projetée à 1,79 milliard USD en 2025, 1,91 milliard USD en 2026, et devrait atteindre 2,63 milliards USD d'ici 2031, avec un TCAC de 6,61 % de 2026 à 2031.

La robustesse des dépenses publiques en infrastructures, un pipeline résidentiel encore dynamique et une demande croissante de produits résistants au vent et aux typhons soutiennent la croissance, tandis que les outils de conception numérique réduisent les déchets et accélèrent les décisions d'appel d'offres. Les entrepreneurs qui regroupent des ensembles structurels, mécaniques et électriques remportent désormais davantage d'appels d'offres car ils réduisent la main-d'œuvre sur site, un avantage décisif face à la pénurie de travailleurs qualifiés. La demande se déplace également vers des matériaux verts certifiés, la conformité BERDE et LEED passant d'une niche à une spécification de base dans les tours de bureaux de la RCN, les chaînes du froid industrielles et les centres de données. Enfin, l'exposition chronique de l'archipel à 20 cyclones tropicaux par an ancre des normes de construction résilientes aux catastrophes dans le manuel d'approvisionnement, un changement qui élève les fournisseurs réputés au détriment des importations génériques.

Principaux enseignements du rapport

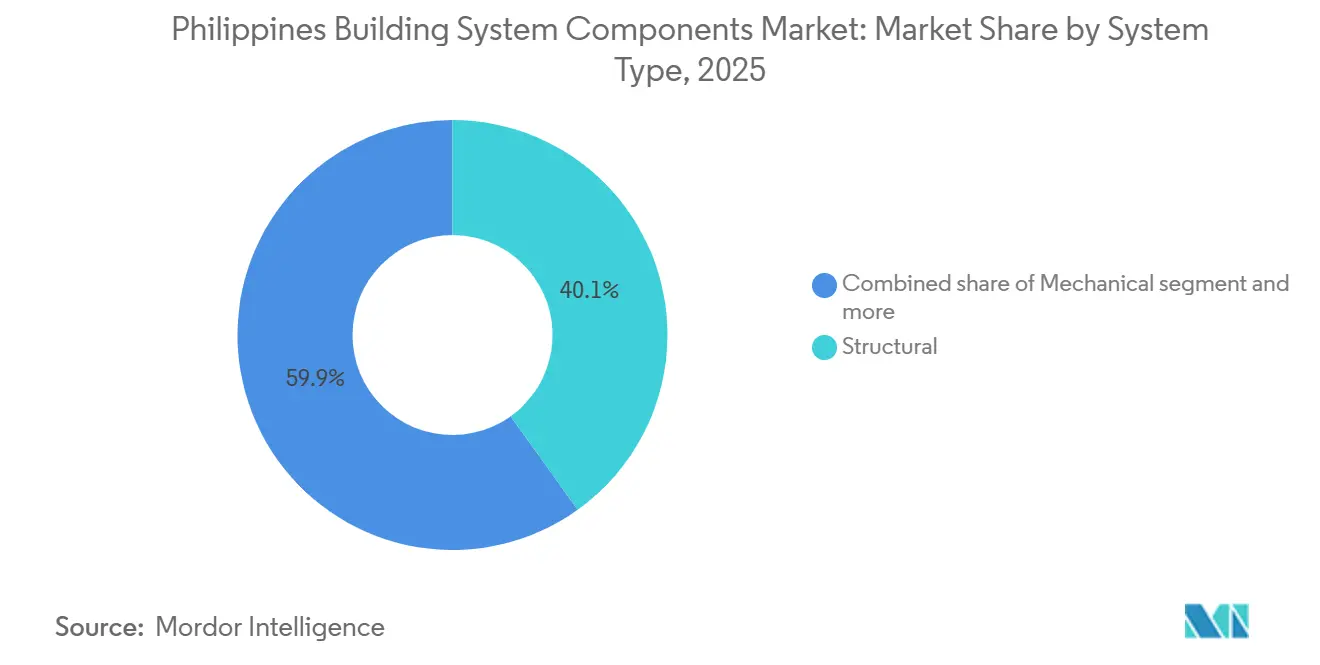

- Par type de système, les systèmes structurels détenaient 40,1 % de la part de marché des composants de systèmes de bâtiment aux Philippines en 2025 ; les composants mécaniques devraient se développer à un TCAC de 7,21 % jusqu'en 2031.

- Par utilisateur final, les bâtiments résidentiels représentaient 47,2 % de la demande en 2025, tandis que les installations industrielles et logistiques devraient croître à un TCAC de 7,36 % jusqu'en 2031.

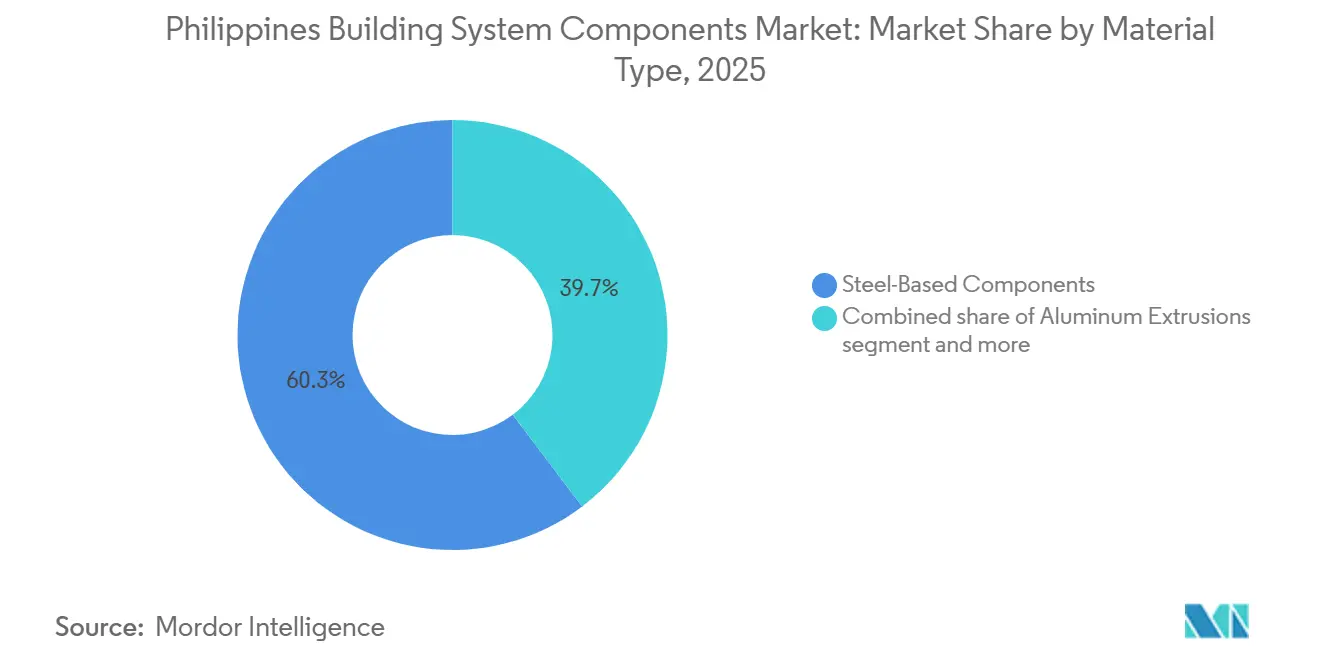

- Par matériau, les composants à base d'acier représentaient 60,3 % de la taille du marché des composants de systèmes de bâtiment aux Philippines en 2025, tandis que les plaques de plâtre et cloisons sèches progressent à un TCAC de 7,41 % jusqu'en 2031.

- Par région, la RCN (Metro Manila) a contribué à hauteur de 40,9 % des recettes de 2025, et Luzon central est en passe d'atteindre un TCAC de 7,71 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des composants de systèmes de bâtiment aux Philippines

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des infrastructures publiques accroît la demande de composants de bâtiment standardisés | +1.8% | National, piloté par la RCN, Calabarzon, Luzon central | Moyen terme (2 à 4 ans) |

| Un solide pipeline de construction résidentielle stimule la consommation de systèmes de toiture et de structures | +1.5% | National, avec une traction précoce dans la RCN, Calabarzon, Davao | Court terme (≤ 2 ans) |

| Adoption croissante de systèmes préfabriqués et modulaires pour réduire les délais de construction | +1.2% | RCN, Calabarzon, métropoles de Cebu | Moyen terme (2 à 4 ans) |

| Le besoin de construction résiliente aux catastrophes accroît l'adoption de composants structurels durables | +1.1% | Provinces côtières, Visayas orientales, Bicol, Luzon nord | Court terme (≤ 2 ans) |

| La conformité croissante aux normes de construction verte stimule la demande d'isolation et de matériaux haute performance | +0.9% | RCN, Makati, Bonifacio Global City, parcs informatiques de Cebu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des infrastructures publiques accroît la demande de composants de bâtiment standardisés

Le budget de l'exercice 2026 du Département des travaux publics et des autoroutes, s'élevant à 881,31 milliards PHP (15,4 milliards USD), donne la priorité aux routes artérielles, aux ponts et aux projets de contrôle des inondations qui spécifient des fermes en acier certifiées en usine, des anneaux de tunnel préfabriqués et des lignes de drainage modulaires[1]Département des travaux publics et des autoroutes. « Budget de l'exercice 2026 et programmes d'infrastructure. » DPWH, 2025. https://www.dpwh.gov.ph. Les fournisseurs capables de présenter une certification aux normes nationales philippines et de livrer des lots répétables dans des délais serrés gagnent des parts de marché au détriment des fabricants artisanaux. Les contrats de partenariat public-privé pour le métro de Metro Manila et le chemin de fer de Mindanao intègrent davantage des cautionnements de bonne exécution et des inspections par des tiers, obligeant les entrepreneurs à documenter la traçabilité jusqu'à l'aciérie. En réduisant la variabilité de conception, les acheteurs publics négocient des prix en volume et réduisent les délais d'approvisionnement en acier de construction de huit à quatre semaines. En conséquence, des usines intégrées telles que la future aciérie de Bulacan de Steel Asia peuvent conclure des accords d'approvisionnement pluriannuels à grande échelle.

Un solide pipeline de construction résidentielle stimule la consommation de systèmes de toiture et de structures

Le programme des 4 piliers du logement (4PH) a délivré 143 301 licences de vente entre janvier et septembre 2024, soutenant l'approvisionnement en toitures métalliques prélaquées, en fermes d'ingénierie et en pannes galvanisées[2]Autorité philippine des statistiques. « Statistiques de la construction et données sur le logement. » PSA, 2024-2025. https://psa.gov.ph. Les promoteurs privilégient désormais les feuilles de toiture de calibre 24 avec garantie de 40 ans, faisant monter les prix de vente moyens de 8 % à 12 % au-dessus des alternatives génériques. La verticalisation de Metro Manila réoriente la demande vers des planchers composites et des montants formés à froid qui réduisent la charge morte structurelle et permettent des empreintes plus hautes sur des terrains contraints. Les envois de fonds, qui ont atteint 3,2 milliards USD en décembre 2025, soutiennent les apports initiaux malgré des taux hypothécaires élevés. Les bénéfices de 6,5 milliards PHP (113 millions USD) de Megawide Construction en 2024 illustrent comment les cassettes de toiture modulaires — complètes avec isolation et gouttières — passent du stade pilote à l'adoption généralisée.

Adoption croissante de systèmes préfabriqués et modulaires pour réduire les délais de construction

Les entrepreneurs qui adoptent des modules de salle de bain, des plénums CVC et des colonnes montantes précâblées compriment les calendriers de projet jusqu'à 30 %, un avantage décisif lorsque les clauses pénales s'appliquent après le premier jalon manqué. Le Département de l'habitat humain a utilisé des abris modulaires après le typhon Odette, offrant au secteur privé une preuve de concept pour la qualité et la rapidité de construction en usine[3]Département de l'habitat humain et du développement urbain. « Programmes d'abris modulaires. » DHSUD, 2024-2025. https://www.dhsud.gov.ph. La pénurie de main-d'œuvre amplifie la proposition de valeur : les salaires des charpentiers et soudeurs de Metro Manila ont bondi de 15 % en 2024, les méga-projets d'infrastructure absorbant les équipes. Les constructeurs de centres de données qui visent des fenêtres de mise en service de 9 mois installent des unités de toiture packagées avec des commandes installées en usine, tandis que Kingspan et Lindab ouvrent la distribution à Luzon pour combler les lacunes du dernier kilomètre. L'adoption reste la plus élevée dans la RCN et Calabarzon, où les parcs de grues et les aires de stockage permettent une manutention sécurisée des modules.

Le besoin de construction résiliente aux catastrophes accroît l'adoption de composants structurels durables

Avec environ 20 typhons par an et de fréquents séismes, les codes locaux imposent désormais des charpentes en acier résistantes au vent, des revêtements résistants aux impacts et du béton armé conformes au Code national de la structure des Philippines. Les zones côtières des Visayas orientales, de Bicol et de Luzon nord imposent des résistances au vent de 250 km/h pour les actifs publics, orientant les constructeurs vers des systèmes métalliques préfabriqués capables de résister aux conditions météorologiques extrêmes. Les abris modulaires du DHSUD ont survécu à des vents de catégorie 4 sans réparations majeures, offrant aux solutions industrialisées une validation dans le monde réel. Les assureurs accordent désormais des réductions de primes allant jusqu'à 15 % pour les bâtiments certifiés NSCP, compensant la majoration de prix de 15 % à 20 % sur les composants résilients. Steel Asia, Union Galva Steel et des spécialistes des panneaux comme Kingspan en profitent en proposant des éléments testés en aciérie et des kits de fixation conçus pour les zones à vents forts.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte dépendance aux matériaux importés expose les coûts à la volatilité des devises | –1.3% | National, particulièrement aigu pour l'acier, l'aluminium, le plâtre | Court terme (≤ 2 ans) |

| Les contraintes logistiques et de transport inter-îles allongent les délais de livraison | –0.8% | Visayas, Mindanao et îles éloignées | Moyen terme (2 à 4 ans) |

| Les fluctuations des prix des matières premières pèsent sur les marges des entrepreneurs | –0.7% | National, affecte les contrats à prix fixe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La forte dépendance aux matériaux importés expose les coûts à la volatilité des devises

Les importations philippines d'acier ont totalisé 7,0 à 7,5 millions de tonnes métriques en 2024, et les arrivages de janvier 2026 ont atteint 497,35 millions USD — en hausse de 17,84 % en glissement annuel — amplifiant les fluctuations du peso qui peuvent effacer 10 % de la marge en un trimestre. Les profilés en aluminium en provenance de Chine et de Malaisie ont augmenté de 12 % début 2025 en raison de surcharges énergétiques, tandis que les intrants en plâtre ont subi des hausses de fret de 30 % lors des détournements en mer Rouge fin 2024. L'aciérie de Steel Asia, d'une valeur de 1,1 à 1,4 milliard USD, devrait fournir 2,75 millions de tonnes d'acier brut, mais le démarrage est encore à plusieurs années, de sorte que la dépendance aux importations persiste. Les petits et moyens entrepreneurs couvrent rarement le risque de change, entraînant des conflits contractuels sur les clauses d'indexation qui ralentissent les approbations.

Les contraintes logistiques et de transport inter-îles allongent les délais de livraison

L'acheminement de composants de bâtiment à travers un archipel de 7 640 îles augmente les coûts à destination de 10 % à 20 % et ajoute une à trois semaines aux calendriers en dehors de Luzon. La congestion portuaire à Manille et Batangas retarde régulièrement les chargements rouliers jusqu'à une semaine, obligeant les entrepreneurs à allonger leurs programmes ou à subir des pénalités de retard. Les modules préfabriqués nécessitent un emballage spécial et une assurance maritime, augmentant les frais logistiques de 15 % à 25 % par rapport aux itinéraires continentaux. Des provinces éloignées comme Palawan dépendent de ports secondaires à faible tirant d'eau, limitant la taille des navires et augmentant les tarifs à la tonne. La stratégie d'EEI consistant à pré-positionner des stocks à Cebu et Davao protège les projets des pires retards, mais immobilise du fonds de roulement dans des entrepôts qui ne génèrent aucune marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les systèmes mécaniques captent l'élan dans l'économie numérique

Les ensembles mécaniques — CVC, conduites d'eau glacée et suppression d'incendie — se développent à un TCAC de 7,21 %, éclipsant le marché plus large des composants de systèmes de bâtiment aux Philippines. Les systèmes structurels dominaient encore 40,1 % des recettes de 2025, grâce aux charpentes standardisées pour le logement et les travaux publics. La capacité de pointe se déplace désormais vers les ensembles mécaniques, les opérateurs hyperscale, notamment Microsoft et Google, préparant des régions cloud qui exigent des redondances de refroidissement N+1. Les entrepreneurs intégrés en conception-construction regroupent les systèmes mécaniques, électriques et de plomberie (MEP) dans des accords à source unique, réduisant le risque d'interface et offrant à ABB et Schneider Electric une marge claire pour vendre des équipements de commutation IoT. Sur la période de prévision, les mises à niveau mécaniques deviennent inévitables pour la souveraineté des données, les chaînes du froid vaccinales et les exportations agroalimentaires, soutenant une tarification premium même lorsque les charpentes en acier atteignent le statut de produit de base.

Les maîtres d'ouvrage considèrent le coût total de possession plutôt que le seul investissement initial. Les unités de traitement d'air testées en usine avec des jumeaux numériques réduisent de moitié le temps de mise en service et diminuent les défaillances en début de vie qui affectent les systèmes construits sur site. Les prêteurs finançant des centres de données stipulent désormais des garanties de performance que seuls les fournisseurs mécaniques modulaires peuvent satisfaire, accélérant le pivot des parts de marché. D'ici 2031, la taille du marché des composants de systèmes de bâtiment aux Philippines pour les segments mécaniques est en passe de dépasser 0,85 milliard USD, tandis que la part structurelle s'érode à mesure que la préfabrication se sature.

Par utilisateur final : les plateformes logistiques propulsent l'industriel et la logistique au premier plan

La construction résidentielle a représenté 47,2 % du chiffre d'affaires de 2025, mais les installations industrielles et logistiques constituent le moteur de croissance avec un TCAC de 7,36 % jusqu'en 2031. Les géants du commerce électronique Lazada, Shopee et TikTok Shop signent des baux allant jusqu'à 1 million de pieds carrés par an à Calabarzon, chaque entrepôt exigeant des hauteurs libres de 9 mètres, de larges trames de colonnes et des niveleurs de quai que les bâtiments en acier préfabriqués livrent avec un calendrier 20 % plus rapide. Le stockage frigorifique constitue un autre moteur : les plateformes d'épicerie et la logistique vaccinale nécessitent des environnements à –25 °C, stimulant la demande de panneaux métalliques isolés et de condenseurs évaporatifs haute capacité.

Les tours commerciales maintiennent une base stable de commandes pour les murs-rideaux et les kits d'éclairage intelligent, notamment à Makati et Bonifacio Global City, où les locataires multinationaux se disputent les espaces certifiés BERDE Or. Cependant, la croissance des loyers est inférieure à celle de l'entreposage, de sorte que les capitaux s'orientent vers des parcs logistiques offrant des rendements de 12 % à 15 %. Les terrains industriels à Bulacan se négocient avec des décotes de 30 % à 50 % par rapport aux parcelles de la RCN, élargissant la marge de manœuvre et renforçant le pivot. Le marché des composants de systèmes de bâtiment aux Philippines verra la part industrielle progresser de cinq points de pourcentage d'ici 2031, à mesure que le commerce omnicanal et la relocalisation à proximité remodèlent le paysage.

Par type de matériau : les cloisons sèches progressent à mesure que les promoteurs recherchent rapidité et durabilité

L'acier représentait 60,3 % de la demande en matériaux en 2025, reflétant l'utilisation ancrée des armatures, des planchers et des montants, mais les plaques de plâtre et cloisons sèches enregistrent un TCAC de 7,41 % grâce aux intérieurs de condominiums et aux rénovations rapides de bureaux. Les cloisons sèches permettent aux promoteurs de livrer les unités plusieurs semaines plus tôt car les plaques arrivent découpées à longueur et ne nécessitent aucun séchage. La taille du marché des composants de systèmes de bâtiment aux Philippines pour les solutions en plâtre devrait dépasser 0,32 milliard USD d'ici 2031, portée par Knauf, Saint-Gobain Gyproc et USG Boral, qui étendent chacun leur distribution aux Visayas et à Mindanao.

Les profilés en aluminium pour façades à rupture de pont thermique progressent également à mesure que la conformité BERDE se renforce. Cependant, la flambée des prix des lingots menace les marges, poussant les entrepreneurs à optimiser la valeur des façades hybrides associant des meneaux en acier à des plaques de pression en fibre de verre. Les panneaux composites et le bois d'ingénierie occupent le segment « autres », servant des niches acoustiques et esthétiques. L'acier reste imbattable pour les infrastructures lourdes et les zones à forte sismicité, mais les segments résidentiel et hôtelier s'orientent vers les cloisons sèches car une masse plus faible et moins de corps d'état humides se traduisent par des chantiers plus propres et plus silencieux qui satisfont les riverains.

Analyse géographique

La RCN dominait avec 40,9 % des recettes de 2025 grâce aux résidences verticales, aux bureaux premium et aux grands travaux civils, mais les prix fonciers exorbitants à 5 200 USD le mètre carré et la congestion chronique orientent les nouveaux capitaux vers les provinces satellites. Les promoteurs déploient désormais des salles de bain préfabriquées, des systèmes CVC packagés et des façades unitisées pour réduire la main-d'œuvre sur site et éviter les heures supplémentaires liées aux embouteillages. L'adoption du BERDE est la plus prononcée dans les tours de Makati, où les propriétaires obtiennent des hausses de loyer de 15 % pour les espaces verts, soutenant une isolation de meilleure qualité et des vitrages avancés. Les dépenses d'infrastructure — ancrées par le budget DPWH de l'exercice 2026 de 15,4 milliards USD — maintiennent les fournisseurs d'acier de construction et de préfabriqués occupés, mais les litiges de droit de passage allongent encore les délais.

Luzon central, en revanche, offre des terrains à la moitié du coût de Manille et un accès direct aux ports via Subic et le port nord de Manille, propulsant un TCAC de 7,71 % jusqu'en 2031. Les opérateurs logistiques érigent des entrepôts d'un million de pieds carrés avec des hauteurs libres de 9 mètres à Bulacan, et les investisseurs en centres de données présélectionnent Clark, où l'alimentation électrique double et les îles de fibres réduisent le risque de temps d'arrêt. Les usines de ciment, d'armatures et de panneaux se regroupent pour réduire les distances de transport, réduisant de 5 % à 7 % le coût livré et renforçant un écosystème auto-alimenté.

Calabarzon, délimitée par Cavite, Laguna et Batangas, maintient son élan grâce aux usines de semi-conducteurs et aux logements de classe moyenne, soutenue par des liaisons d'autoroute garantissant des livraisons porte-à-porte en deux heures vers les chantiers de la RCN. Les Philippines dans leur ensemble luttent encore contre des chaînes d'approvisionnement fragmentées ; les complexes touristiques des Visayas et les entrepôts frigorifiques d'exportation agroalimentaire de Mindanao commandent des kits modulaires mais intègrent des délais de transit maritime de deux semaines. Les déploiements d'abris post-Odette ont prouvé que les méthodes de construction industrialisées peuvent surmonter la distance, suggérant qu'une fois les goulots d'étranglement logistiques levés, la pénétration provinciale s'accélérera.

Paysage concurrentiel

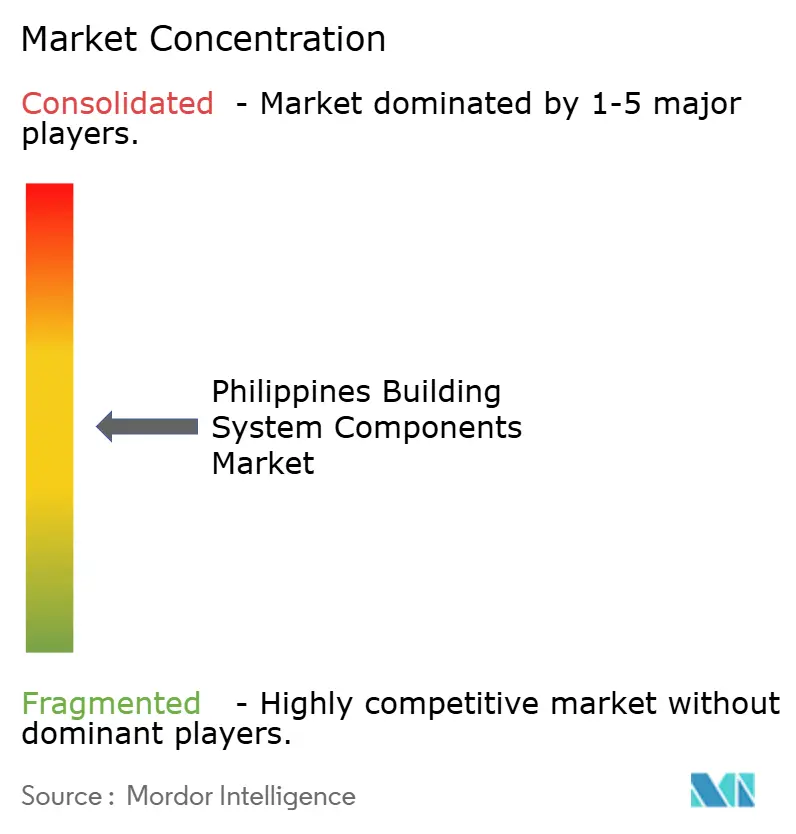

La concurrence est modérée, les multinationales Holcim, Saint-Gobain Gyproc et Knauf s'opposant aux acteurs nationaux établis Steel Asia, Union Galva Steel et JEA Steel. Les acteurs de grande envergure exploitent de larges catalogues et des systèmes d'assurance qualité robustes pour décrocher les contrats DPWH et PPP qui exigent des certificats d'aciérie traçables. Les ensembles de systèmes intégrés — squelettes structurels plus ensembles électriques et mécaniques précâblés — constituent désormais une exigence d'appel d'offres par défaut pour les stations de métro et les salles de données, excluant les sous-traitants mono-corps. La maquette numérique du bâtiment (BIM) est le champ de bataille de la différenciation : les fournisseurs qui fournissent des objets paramétriques et des flux d'inventaire en temps réel obtiennent un verrouillage précoce de la conception et réduisent les demandes de renseignements de plusieurs dizaines de pourcents.

Les investissements stratégiques remodèlent l'approvisionnement. L'aciérie de SteelAsia, d'une valeur de 1,1 à 1,4 milliard USD, vise une production annuelle de 2,75 millions de tonnes, une couverture contre la volatilité du peso et les quotas d'importation. La ligne de Bulacan de Holcim, d'une valeur de 84 millions USD, ajoute une capacité de ciment de qualité infrastructure à quelques minutes du corridor nord de Luzon. Kingspan et Zamil promeuvent les bâtiments préfabriqués auprès des promoteurs logistiques qui visent une réalisation 20 % plus rapide et un TRI de 12 %. ABB et Schneider Electric surfent sur la vague des centres de données avec des équipements de commutation IoT et des sous-stations numériques, intégrant des contrats de service qui approfondissent les coûts de changement.

Les acteurs de niche se taillent un terrain défendable dans les enveloppes résilientes aux catastrophes et les chaînes du froid. ENERCON et Ultra Insulated Panels se concentrent sur les salles blanches à –25 °C où les parements polymères et les joints à came réduisent les temps d'arrêt. Kirby Building Systems intensifie ses ventes sortantes aux Visayas, où la capacité portuaire augmente, tandis qu'EEI pré-positionne des stocks d'acier et de cloisons sèches à Cebu et Davao pour contrer les goulots d'étranglement du transport maritime. Sur l'horizon de prévision, l'accélération des dépenses de conformité, les outils numériques et l'intensité des investissements favorisent les acteurs établis bien capitalisés, impliquant une consolidation modérée mais laissant de la place aux spécialistes disposant d'une propriété intellectuelle exclusive.

Leaders du secteur des composants de systèmes de bâtiment aux Philippines

USG Boral (Building Products)

Knauf Philippines

Saint-Gobain Gyproc Philippines

Etex Group

SteelAsia Manufacturing Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Steel Asia a confirmé que son aciérie d'une valeur de 1,1 à 1,4 milliard USD portera la capacité d'acier brut à 2,75 millions de tonnes, réduisant l'exposition aux importations et alimentant les méga-projets Build Better More.

- Décembre 2025 : Holcim Philippines a finalisé une extension d'usine à Bulacan d'une valeur de 84 millions USD, ajoutant des lignes de ciment haute spécification pour les rails et ponts de Metro Manila.

- Novembre 2025 : Megawide a affiché des bénéfices de 113 millions USD en 2024 et a réservé de nouveaux entrepôts modulaires pour capter la demande du commerce électronique à Calabarzon.

- Octobre 2025 : EEI a enregistré 625 millions USD de chiffre d'affaires en 2024 et a commencé à constituer des stocks dans des plateformes provinciales pour atténuer les retards inter-îles.

Périmètre du rapport sur le marché des composants de systèmes de bâtiment aux Philippines

| Structurel |

| Mécanique |

| Électrique |

| Plomberie |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Industriel et logistique |

| Autres |

| Composants à base d'acier |

| Plaques de plâtre / cloisons sèches |

| Profilés en aluminium |

| Autres matériaux (composites, bois, etc.) |

| RCN (Metro Manila) |

| Calabarzon |

| Luzon central |

| Reste des Philippines |

| Par type de système | Structurel |

| Mécanique | |

| Électrique | |

| Plomberie | |

| Par utilisateur final | Bâtiments résidentiels |

| Bâtiments commerciaux | |

| Industriel et logistique | |

| Autres | |

| Par type de matériau | Composants à base d'acier |

| Plaques de plâtre / cloisons sèches | |

| Profilés en aluminium | |

| Autres matériaux (composites, bois, etc.) | |

| Par région | RCN (Metro Manila) |

| Calabarzon | |

| Luzon central | |

| Reste des Philippines |

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché des composants de systèmes de bâtiment aux Philippines en 2025 ?

Il s'élevait à 1,79 milliard USD en 2025 et devrait atteindre 2,63 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans ce secteur ?

Les systèmes mécaniques, portés par les centres de données et les constructions de stockage frigorifique, progressent à un TCAC de 7,21 % jusqu'en 2031.

Pourquoi Luzon central attire-t-il autant de nouveaux projets ?

Les terrains sont 30 % à 50 % moins chers qu'à Metro Manila, tout en conservant un accès portuaire et autoroutier, permettant aux entrepôts et usines de servir rapidement les consommateurs de la RCN.

Comment les règles BERDE influencent-elles les choix de matériaux ?

Elles imposent des valeurs R plus élevées et des vitrages à faible émissivité, stimulant la demande de panneaux isolés et de façades à rupture de pont thermique malgré un coût initial plus élevé.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement ?

Le transport inter-îles peut ajouter jusqu'à trois semaines et 20 % aux coûts pour les chantiers des Visayas et de Mindanao, faisant des plateformes d'inventaire locales un avantage concurrentiel.

Comment les entrepreneurs font-ils face à la volatilité du peso sur l'acier importé ?

Beaucoup incluent désormais des clauses d'indexation ou soumettent des offres en double devise, tandis que les grandes entreprises envisagent des opérations de couverture dès que les carnets de commandes le justifient.

Dernière mise à jour de la page le: