Taille et part du marché de la construction d'infrastructures de transport en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

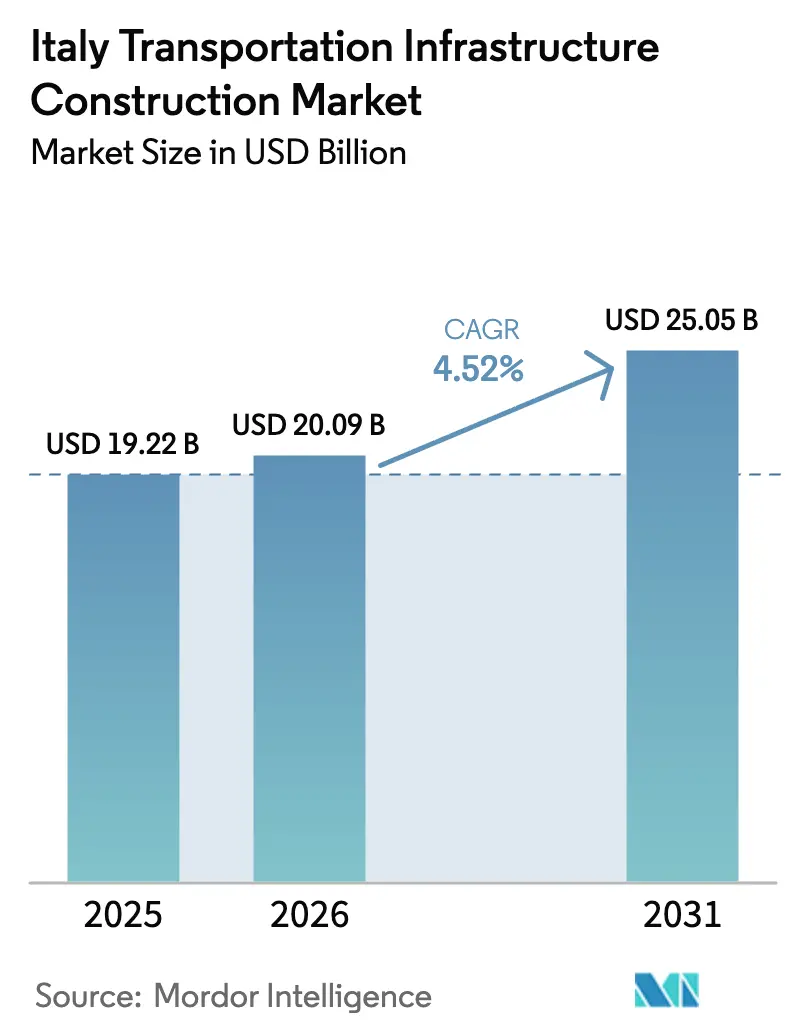

| Taille du marché de l'année de base (2025) | 19.22 Milliards de dollars |

| Taille du Marché (2026) | 20.09 Milliards de dollars |

| Taille du Marché (2031) | 25.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

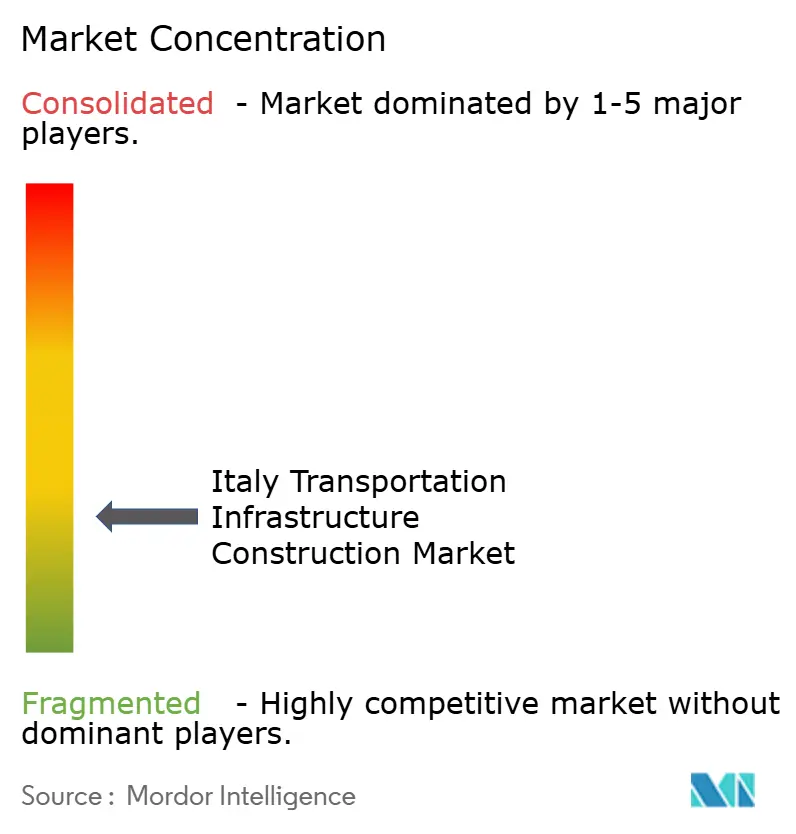

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Italie par Mordor Intelligence

La taille du marché de la construction d'infrastructures de transport en Italie devrait croître de 19,22 milliards USD en 2025 à 20,09 milliards USD en 2026 et devrait atteindre 25,05 milliards USD d'ici 2031 à un TCAC de 4,52 % sur la période 2026-2031. Le financement public issu du Plan national de relance et de résilience (PNRR) fournit 211,9 milliards USD, les projets de transport en absorbant une part significative, tandis que le mécanisme pour l'interconnexion en Europe de l'Union européenne ajoute 7,63 milliards USD en 2024, accélérant les améliorations des corridors[1]Direction générale de la mobilité et des transports, "Résultats de l'appel à projets 2024 du mécanisme pour l'interconnexion en Europe dans le domaine des transports," Commission européenne, europa.eu. Le marché de la construction d'infrastructures de transport en Italie bénéficie d'allocations record au profit du rail à grande vitesse, des pôles intermodaux et des extensions portuaires qui alignent les priorités nationales sur les objectifs climatiques. L'appétit du secteur privé se renforce à travers les partenariats public-privé, les investisseurs cherchant à tirer parti du programme de transport du mécanisme pour l'interconnexion en Europe doté de 28,12 milliards USD. Cependant, la persistance de l'inflation des coûts et la longueur des cycles d'autorisation tempèrent les perspectives de croissance, même si les réformes récentes et les outils de passation de marchés numériques visent à raccourcir les délais de livraison.

Points clés du rapport

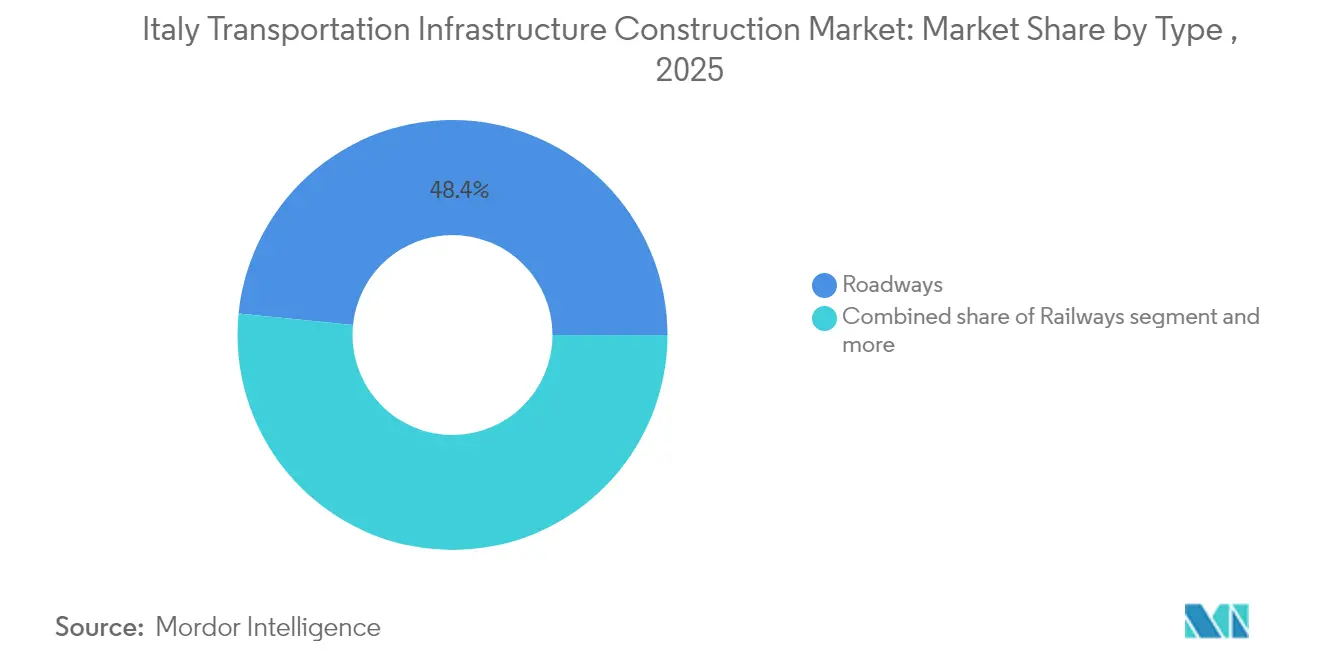

- Par type, les routes représentaient 48,40 % de la part du marché de la construction d'infrastructures de transport en Italie en 2025, tandis que les chemins de fer affichent le TCAC le plus rapide à 5,05 % jusqu'en 2031.

- Par activité de construction, la nouvelle construction a capté 52,35 % de la taille du marché de la construction d'infrastructures de transport en Italie en 2025, tandis que la rénovation progresse à un TCAC de 5,17 % jusqu'en 2031.

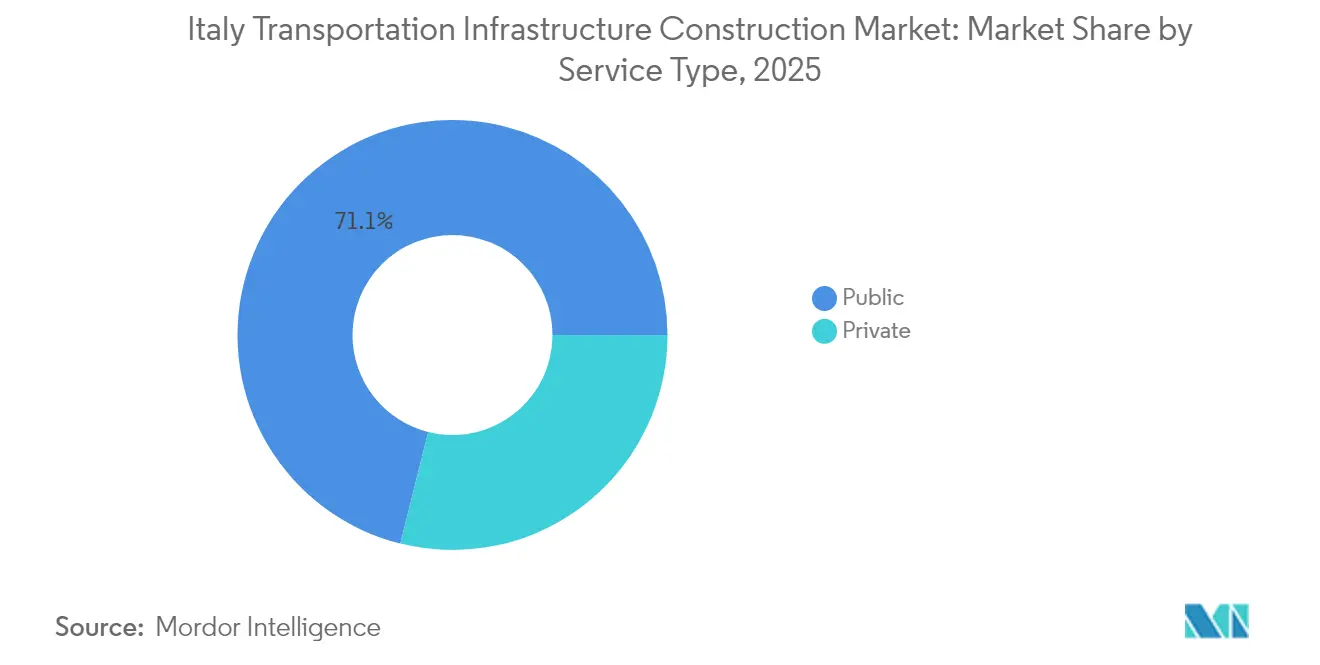

- Par source de financement, l'investissement public a conservé 71,10 % de la taille du marché de la construction d'infrastructures de transport en Italie en 2025 ; la participation privée enregistre un TCAC de 5,30 %, reflétant une adoption plus large des partenariats public-privé.

- Par zone géographique, Rome a représenté 26,95 % de l'activité du marché en 2025, et Turin est la zone à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Italie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'investissement soutenus par l'État pour moderniser les réseaux routiers et ferroviaires | +1.2% | National, corridors Nord-Sud | Moyen terme (2-4 ans) |

| Soutien au financement de l'UE pour des corridors de transport durables et transeuropéens | +0.9% | National, réseau central | Long terme (≥ 4 ans) |

| Forte demande de logistique intermodale et de projets d'expansion portuaire | +0.7% | Pôles côtiers en Ligurie, Vénétie, Sud | Moyen terme (2-4 ans) |

| Plans de développement régional axés sur les infrastructures dans le sud de l'Italie et les zones intérieures | +0.6% | Calabre, Sicile, Basilicate | Moyen terme (2-4 ans) |

| Initiatives de mobilité urbaine favorisant la modernisation des métros et des tramways | +0.5% | Rome, Milan, Turin, Bologne, Naples | Court terme (≤ 2 ans) |

| Accent croissant sur le développement d'infrastructures de transport résilientes au changement climatique | +0.4% | Zones alpines et côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes d'investissement soutenus par l'État pour moderniser les réseaux routiers et ferroviaires

Le gouvernement canalise des capitaux sans précédent vers le marché de la construction d'infrastructures de transport en Italie à travers le PNRR, affectant 211,9 milliards USD à des initiatives de modernisation. Ferrovie dello Stato Italiane a réservé 54,5 milliards USD pour le ferroviaire et 43,6 milliards USD pour la modernisation des routes entre 2025 et 2029, réduisant l'écart logistique avec l'Europe du Nord. Des commissaires extraordinaires supervisent 57 projets stratégiques d'une valeur de 90,14 milliards USD, créant 68 000 emplois annuels avec un pic à 100 000 en 2025. Cet élan piloté par l'État est complété par la Cassa Depositi e Prestiti, détenue par l'État, dont le plan de 88,29 milliards USD mobilise des financements pour générer 170 milliards USD d'investissements totaux. Collectivement, ces mesures renforcent les chaînes d'approvisionnement nationales et ancrent la demande à long terme en services de conception, d'ingénierie et de construction.

Soutien au financement de l'UE pour des corridors de transport durables et transeuropéens

Les mécanismes de l'UE constituent un puissant facteur favorable pour le marché de la construction d'infrastructures de transport en Italie. Le mécanisme pour l'interconnexion en Europe 2024 a alloué 7,63 milliards USD, dont 80 % sont orientés vers le ferroviaire, soutenant les axes principaux du réseau transeuropéen de transport tels que les corridors Méditerranée et Rhin-Alpes. Le tunnel de base Lyon-Turin a déjà attribué 4,36 milliards USD de marchés de génie civil et excavé 39,5 km de tunnels, soulignant l'élan des mégaprojets transfrontaliers. Les obligations vertes souveraines de l'Italie canalisent 15,15 milliards USD vers les infrastructures de transport à faible émission de carbone, intégrant les objectifs climatiques de l'UE aux plans nationaux d'infrastructure. Le règlement révisé sur le réseau transeuropéen de transport fixe une échéance en 2030 pour l'achèvement du réseau central, concentrant les financements et le soutien politique sur la livraison dans les délais[2]Ministero dell'Economia e delle Finanze, "Rapport d'allocation et d'impact des obligations vertes 2024," Ministère de l'Économie et des Finances, mef.gov.it.

Forte demande de logistique intermodale et de projets d'expansion portuaire

La réorganisation des chaînes d'approvisionnement post-pandémique accroît les flux de marchandises dans les ports méditerranéens, stimulant le marché de la construction d'infrastructures de transport en Italie. L'expansion multimodale du port de Tarente se connecte directement à l'autoroute A14 et à la ligne ferroviaire Bari-Bologne, renforçant son rôle dans les échanges commerciaux Europe-Asie. Rete Ferroviaria Italiana investit 2,73 milliards USD pour doubler la capacité nationale de fret ferroviaire d'ici 2031, tandis que le troisième passage du Giovi à 7,63 milliards USD réduit les temps de trajet entre Gênes, Milan et Turin. Les mandats de report modal inscrits dans le PNRR orientent le fret de la route vers le rail, et l'expansion des terminaux intérieurs débloque des capacités pour le fret conteneurisé, faisant de l'infrastructure intermodale un levier de croissance essentiel.

Initiatives de mobilité urbaine favorisant la modernisation des infrastructures de métro et de tramway

Les réglementations en matière de durabilité et les engagements climatiques des villes stimulent les projets de métro, de tramway et de bus à haut niveau de service, alimentant de nouveaux travaux sur le marché de la construction d'infrastructures de transport en Italie. La ligne Rouge de tramway de Bologne, d'un montant de 554 millions USD, a débuté sa construction en avril 2023 ; le système de bus à haut niveau de service électrique de Bergame ajoute un marché de 46,9 millions USD financé par des fonds de l'UE. Le quartier de l'innovation de Milan intègre des objectifs de neutralité carbone dans la planification des transports, et le métro régional de 43 km de Campanie intègre 30 stations sous une billetterie unifiée pour stimuler la régénération urbaine. Ces projets accroissent la demande de signalisation, de matériel roulant et d'infrastructures de dépôt, faisant de la mobilité urbaine un moteur de revenus à court terme pour les entrepreneurs.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts des matériaux de construction et de la main-d'œuvre affectant la viabilité des projets | -1.1% | National, nord industriel | Court terme (≤ 2 ans) |

| Délais prolongés d'approbation réglementaire retardant l'exécution des projets | -0.8% | National, projets > 54 millions USD | Moyen terme (2-4 ans) |

| Fragmentation des processus d'appel d'offres et de passation de marchés limitant l'efficacité et la concurrence | -0.6% | Municipalités de petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais prolongés d'approbation réglementaire retardant l'exécution des projets

Des cadres d'autorisation complexes continuent de prolonger les délais de livraison sur le marché de la construction d'infrastructures de transport en Italie. Les travaux publics nécessitent en moyenne 4,4 ans entre l'appel d'offres et l'achèvement, les grands projets dépassant 54 millions USD prenant encore plus de temps. Bien qu'une réforme du code des marchés publics de 2023 ait réduit les cycles d'autorisation ferroviaire de 11 à 6 mois, les chevauchements entre approbations locales et nationales persistent. Les commissaires extraordinaires atténuent certains goulots d'étranglement tout en introduisant des circuits de gouvernance parallèles. La poursuite de la numérisation et la mise en place de guichets uniques d'autorisation sont essentielles pour consolider les gains de temps récents et réduire le risque pour les investisseurs.

Hausse des coûts des matériaux de construction et de la main-d'œuvre affectant la viabilité des projets

L'indice des coûts de construction a progressé de 20 % depuis 2021, comprimant les marges sur l'ensemble du marché de la construction d'infrastructures de transport en Italie. La volatilité des prix de l'acier et du ciment est particulièrement aiguë pour les contrats ferroviaires et les marchés de ponts qui dépendent de matériaux spécialisés. Les pénuries de main-d'œuvre amplifient la pression ; Webuild recrutera 10 000 travailleurs d'ici 2026 pour combler les lacunes en compétences critiques. Des programmes stratégiques de développement de la main-d'œuvre — tels que l'initiative de localisation d'Alstom à 68,7 millions USD qui soutient 14 087 emplois — illustrent comment les réponses du côté de l'offre peuvent freiner l'escalade des coûts. Sans adoption généralisée de mesures similaires, les dépassements de budget risquent de retarder ou de redimensionner les projets planifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les routes conservent la tête tandis que les chemins de fer accélèrent

Les routes représentaient 48,40 % de la part du marché de la construction d'infrastructures de transport en Italie en 2025, reflétant le dense réseau autoroutier de 6 000 km du pays et les mises à niveau continues de résistance au changement climatique. Autostrade per l'Italia a investi 1,85 milliard USD au cours des neuf premiers mois de 2024 pour renforcer les viaducs et les tunnels exposés aux conditions météorologiques extrêmes, témoignant de flux de capitaux soutenus dans le segment dominant. Malgré cette avance, les chemins de fer devancent tous les autres modes avec un TCAC de 5,05 % jusqu'en 2031, le gouvernement accordant la priorité aux transports économes en carbone. Le programme de rail à grande vitesse de 14,40 milliards USD ajoute 274 km de nouvelles lignes dans le Sud et 165 km de liaisons dans le Nord, comprimant les temps de trajet intérieurs et libérant des capacités pour le fret. L'essor ferroviaire génère des commandes pour les fournisseurs de signalisation, de voies et de caténaires, positionnant les fabricants de matériel roulant et les entrepreneurs civils pour des pipelines d'attribution réguliers. La taille du marché de la construction d'infrastructures de transport en Italie pour les projets ferroviaires devrait se développer rapidement à mesure que les règles de taxonomie de l'UE orientent les fonds vers les corridors à faible émission de carbone.

Le virage vers un réseau plus écologique suscite un intérêt croissant pour les nœuds multimodaux où le rail se connecte aux routes et aux installations portuaires. Dans le cadre du marché de la construction d'infrastructures de transport en Italie, la liaison à grande vitesse Ligurie-Alpes d'une valeur de 4,69 milliards USD constitue l'épine dorsale du système logistique de Gênes, complétant le troisième passage du Giovi et augmentant le débit portuaire. Les entrepreneurs routiers répondent en intégrant de l'asphalte recyclé et des capteurs de trafic intelligents dans les travaux de modernisation pour s'aligner sur les critères environnementaux des appels d'offres. À l'inverse, les constructeurs ferroviaires s'appuient sur des conceptions de ponts modulaires et des jumeaux numériques pour raccourcir les cycles de construction. Ensemble, ces avancées créent un réseau plus résilient et amélioré par la technologie, mieux adapté à l'évolution des schémas de fret et aux risques climatiques.

Par type de construction : les nouveaux projets sont en tête tandis que la rénovation prend de l'élan

La nouvelle construction représentait 52,35 % de la part du marché de la construction d'infrastructures de transport en Italie en 2025, reflétant la priorité accordée par les décideurs politiques et les gestionnaires de réseaux à l'expansion des capacités et à la réduction des lacunes de connectivité. Les nouvelles sections d'autoroutes, les corridors ferroviaires à grande vitesse et les nouvelles lignes de métro dominent les pipelines d'appels d'offres, car ils bénéficient directement des subventions du Plan national de relance et de résilience et du mécanisme pour l'interconnexion en Europe de l'UE. Les entrepreneurs soulignent que les travaux sur terrain vierge permettent l'utilisation de normes de conception modernes et d'outils d'ingénierie numérique dès le démarrage du projet, ce qui améliore les performances sur le cycle de vie et s'aligne sur les objectifs de résilience climatique. En conséquence, la taille du marché de la construction d'infrastructures de transport en Italie liée aux marchés clés en main de routes et de chemins de fer reste substantielle, soutenant des commandes régulières pour les travaux civils, la signalisation et les fournisseurs de matériel roulant.

Les projets de rénovation progressent à un rythme plus rapide, avec un TCAC de 5,17 % jusqu'en 2031, les autorités cherchant à rénover les ponts, tunnels et viaducs vieillissants pour résister à des événements météorologiques plus intenses et à des charges de fret plus lourdes. Cette montée en puissance est visible dans les programmes de mise à niveau de la sécurité sur les viaducs historiques des autoroutes et dans les efforts d'allongement des quais sur les réseaux ferroviaires régionaux qui doivent accueillir des trains plus longs. Les jumeaux numériques et les technologies d'inspection non invasives raccourcissent les évaluations de l'état des actifs, permettant aux constructeurs d'échelonner les travaux en fonction du trafic en circulation et de limiter les perturbations de service. Avec le durcissement des règles de résilience climatique, les dépenses de rénovation sont appelées à augmenter davantage, générant une demande spécialisée en matériaux de renforcement structurel et en systèmes de surveillance intelligents.

Par source d'investissement : le capital public domine tandis que le financement privé progresse

Le financement public a fourni 71,10 % de la part du marché de la construction d'infrastructures de transport en Italie en 2025, résultat des allocations substantielles du Plan national de relance et de résilience de 211,9 milliards USD et du soutien de longue date de l'État aux corridors stratégiques. Les coûts d'emprunt souverains restant favorables, les gouvernements central et régionaux continuent de financer les grands tunnels ferroviaires, les élargissements d'autoroutes et les extensions de métro intra-urbain. Ces dépenses ancrent la taille du marché de la construction d'infrastructures de transport en Italie et offrent aux entrepreneurs des pipelines prévisibles. Les cadres de passation de marchés imposent de plus en plus des critères environnementaux et sociaux, encourageant les maîtres d'ouvrage publics à intégrer des exigences de décarbonisation dans les marchés de génie civil.

Le financement privé se développe à un TCAC de 5,30 % à mesure que les investisseurs institutionnels et les fonds d'infrastructures recherchent des actifs à longue durée avec des revenus indexés sur l'inflation. Les partenariats public-privé soutiennent les ponts à péage, les pools de crédit-bail de matériel roulant et les terminaux de fret automatisés, combinant souvent des paiements de disponibilité avec des incitations à la performance. L'ouverture du programme de transport du mécanisme pour l'interconnexion en Europe de 28,12 milliards USD a stimulé plusieurs opérations de financement hybride, où les subventions de l'UE dérisquent les tranches de dette senior et attirent les fonds de pension en fonds propres. Les concessionnaires émettent également des obligations à impact environnemental liant les marges d'intérêt aux objectifs d'émissions, signalant un glissement vers une discipline fondée sur le marché dans la performance des projets. L'adoption de ces structures est appelée à croître, élargissant la base de capital pour la prochaine génération de modernisations des transports en Italie.

Analyse géographique

Rome a conservé la plus grande part du marché de la construction d'infrastructures de transport en Italie en 2025 à 26,95 %, le corridor méditerranéen acheminant les marchandises à travers les villages de fret de la capitale vers les centres de consommation du nord. Les initiatives significatives comprennent la modernisation du nœud ferroviaire de Tiburtina sur 18 km et l'élargissement de la route de Fiumicino, tous deux financés par des fonds du PNRR. Plusieurs extensions de métro — les lignes C et D — ajoutent un volume supplémentaire de travaux civils, soutenant les carnets de commandes des entrepreneurs locaux.

Les villes du Nord connaissent la croissance la plus rapide. Turin, avec un TCAC de 5,62 %, bénéficie de la proximité du tunnel de base Lyon-Turin et de la liaison à grande vitesse Ligurie-Alpes de 4,69 milliards USD, ancrant le pôle logistique du Piémont. La taille du marché de la construction d'infrastructures de transport en Italie liée aux projets ferroviaires et routiers du Piémont s'étend à mesure que les constructeurs automobiles déplacent le fret de la route vers le rail pour atteindre leurs objectifs de décarbonisation. Milan complète cette dynamique avec des projets de résilience du périphérique qui intègrent des plateformes de mobilité intelligente, et le pipeline de partenariats public-privé de Lombardie comprend désormais des tramways légers et des dépôts de bus électriques financés par des investisseurs institutionnels.

Dans le Sud, la région du Mezzogiorno absorbe des financements croissants pour combler l'écart d'infrastructure avec le nord industriel. Naples modernise son métro régional tandis que Bari réaménage son interface ferroviaire portuaire, signalant de nouvelles opportunités pour les entrepreneurs de taille intermédiaire. Les fonds de cohésion de l'UE et le programme régional « Combler le fossé » affectent des subventions aux ponts résilients au changement climatique et à la lutte contre les glissements de terrain sur les routes de montagne, élargissant l'ensemble du marché de la construction d'infrastructures de transport en Italie. Ces flux de capitaux stimulent les économies locales et réduisent progressivement le fossé logistique historique entre le Nord et le Sud.

Paysage réglementaire

L'activité de construction des infrastructures de transport en Italie est régie par le Codice dei contratti pubblici (Décret législatif 36/2023), mis à jour par le paquet correctif de 2024 (Décret législatif 209/2024), qui fixe les règles d'appel d'offres, les critères d'attribution et la gestion des contrats pour les ouvrages routiers, ferroviaires, portuaires et aéroportuaires financés par des fonds publics. En février 2026, le ministère des Infrastructures et des Transports (MIT) a publié des lignes directrices pour la gestion de l'information numérique afin d'opérationnaliser les processus BIM obligatoires pour les travaux publics dépassant 2 millions d'EUR, poussant les autorités contractantes et les fournisseurs vers des environnements de données normalisés, la remise de modèles et les pistes d'audit.

La répercussion des coûts et la bancabilité des contrats ont également été renforcées par des mécanismes formels de révision des prix. En avril 2026, le MIT a adopté des indices de prix actualisés liés à l'ISTAT et cartographiés sur les Tipologie Omogenee delle Lavorazioni (TOL), alignant les calculs de révision des prix sur les paniers de référence officiels prévus par le Code des contrats publics et réduisant le recours aux clauses d'indexation sur mesure dans les grands lots de travaux de génie civil. Par ailleurs, la loi 177/2025 a introduit un cadre national pour les interports et exige la définition d'un Plan général pour l'intermodalité par le MIT, maintenant l'attention réglementaire concentrée sur les nœuds logistiques connectés au rail et leurs interfaces avec les opérateurs de réseau nationaux.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les commanditaires publics et les gestionnaires de programme, dirigés par le MIT, les clients de réseaux publics (dont Rete Ferroviaria Italiana et ANAS) et les municipalités qui définissent le périmètre, sécurisent les ressources de l'UE/PNRR et gèrent les marchés publics selon le Code des contrats publics. L'ingénierie et la conception, souvent pilotées par le BIM, s'enchaînent vers les entrepreneurs généraux et les sous-traitants spécialisés couvrant le creusement de tunnels, la pose de voies, l'électrification, les ponts et les travaux de génie civil du métro, avec une mise en service, des essais et une maintenance à long terme de plus en plus structurés par des contrats de programme pluriannuels et des accords-cadres.

Du côté de l'offre, les granulats, le ciment, l'acier, les composants préfabriqués, les systèmes ferroviaires (voie, caténaire, signalisation/ERTMS) et les équipements lourds transitent par une couche d'approvisionnement pilotée par les entrepreneurs, qui dépend de listes de qualification et de la capacité locale de sous-traitance. La profondeur de la chaîne d'approvisionnement est renforcée par une intégration structurée des PME, notamment le partenariat de novembre 2025 entre Webuild et Confartigianato visant à élargir l'accès de milliers de PME italiennes aux grandes chaînes d'approvisionnement d'infrastructures, ce qui aide à gérer les pics d'exécution multi-sites dans les délais du PNRR. La livraison est façonnée par des mesures gouvernementales qui accélèrent la mise en œuvre du PNRR, notamment des actions législatives de 2026 liées à des mesures urgentes d'infrastructure et de cohésion, ainsi que par l'intensité du portefeuille côté client dans le ferroviaire, illustrée par le nombre élevé de chantiers RFI actifs et les enveloppes d'investissement importantes qui stimulent la demande d'équipes spécialisées, de planification des interruptions de service et de logistique résiliente pour les matériaux et systèmes.

Paysage concurrentiel

La concurrence sur le marché de la construction d'infrastructures de transport en Italie reste fragmentée, mais la taille joue un rôle de plus en plus déterminant. Webuild Group a enregistré 8,18 milliards USD de nouvelles commandes au premier semestre 2024, couvrant le rail à grande vitesse, les barrages hydroélectriques et les lignes de métro. Son modèle intégré d'ingénierie-approvisionnement-construction-gestion est attractif pour les mégaprojets nécessitant des compétences en percement de tunnels et en géotechnique. Le déploiement du jumeau numérique de Salini Impregilo sur le rail à grande vitesse Naples-Bari souligne un virage vers des solutions de maintenance prédictive qui améliorent la valeur sur le cycle de vie.

Les entrepreneurs de taille intermédiaire collaborent en consortiums pour décrocher des marchés plus importants qui dépassent leur capacité de cautionnement individuelle. Par exemple, une coentreprise menée par Astaldi et Ghella a remporté des lots de percement de tunnels sur le tunnel de base Lyon-Turin en mutualisant les flottes d'équipements et les arrangements de partage des risques. Les prestataires de services d'ingénierie tels qu'Italferr exploitent les services de modélisation des données du bâtiment pour générer des revenus récurrents à mesure que la complexité de la conception augmente. Les entrants étrangers, notamment les spécialistes espagnols et français du ferroviaire, ciblent les lots de signalisation et d'électrification, stimulant le transfert de technologie et renforçant les capacités nationales.

Sur le plan stratégique, les acteurs de premier plan ancrent leur gouvernance d'entreprise à des indicateurs environnementaux, sociaux et de gouvernance pour satisfaire aux critères de finance verte de l'UE et des autorités nationales. Webuild a émis des obligations à impact environnemental liées à des objectifs de réduction des émissions, tandis que Ferrovie dello Stato attribue des primes de notation aux appels d'offres pour les entrepreneurs qui dépassent les critères d'économie circulaire. La localisation de la chaîne d'approvisionnement gagne également du terrain ; le plan d'Alstom de 68,7 millions USD pour étendre la production à Savigliano illustre comment les multinationales augmentent leur implantation nationale pour remporter des points dans les procédures de passation de marchés et atténuer les goulots d'étranglement à l'importation.

Leaders du secteur de la construction d'infrastructures de transport en Italie

WeBuild

Salcef Group

Astaldi

Rizzani de Eccher

Colas Rail Italia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où la continuité du financement, les priorités de corridors et l'accélération de la livraison sont visibles dans les programmes actuels. L'approbation par la Commission européenne, en avril 2026, de la neuvième tranche du PNRR (12,8 milliards d'EUR) a validé les progrès en matière de jalons et soutient le pipeline à court terme lié à l'échéance d'août 2026 du PNRR, entraînant les engagements en matière de passation de marchés, d'activation de sites et de chaîne d'approvisionnement dans les travaux ferroviaires et de mobilité urbaine. La mise à jour de juillet 2026 du contrat de programme MIT-RFI 2022-2026, allouant environ 4 milliards d'EUR à la modernisation et au développement du réseau ferroviaire national, y compris les ressources issues de la loi de finances et les besoins d'ajustement des coûts, soutient les lots en cours au-delà des appels d'offres individuels et favorise les entrepreneurs et fournisseurs de systèmes positionnés pour des commandes récurrentes.

Des lacunes liées à l'exécution apparaissent dans les nœuds ferroviaires complexes et les interfaces de corridors, où le phasage des travaux est nécessaire pour maintenir les services en fonctionnement. L'achèvement par Webuild, en juin 2026, du creusement du tunnel de ventilation de Polcevera dans le cadre du programme Terzo Valico dei Giovi-Jonction de Gênes met en évidence la demande pour des capacités de creusement de tunnels et d'interface ferroviaire pouvant opérer sous contraintes de trafic. L'intermodalité est un autre domaine d'opportunité dans le cadre de la loi 177/2025 sur les interports et du mandat de planification du MIT, qui accroît l'importance accordée aux plateformes logistiques connectées au rail et aux routes d'accès, terminaux et systèmes numériques associés. En matière de méthodes de passation de marchés et de livraison, les lignes directrices du MIT de février 2026 pour la gestion de l'information numérique (BIM pour les travaux publics dépassant 2 millions d'EUR) offrent une base plus claire pour les entreprises proposant une coordination de conception basée sur des modèles, un phasage de construction et des services de remise de données d'actifs visant à réduire les reprises et à améliorer la maintenabilité des actifs routiers et ferroviaires.

Développements récents du secteur

- Juillet 2026 : le ministère des Infrastructures et des Transports (MIT) et Rete Ferroviaria Italiana (Groupe FS) ont mis à jour le contrat de programme 2022-2026, allouant environ 4 milliards d'EUR pour soutenir la modernisation et le développement continus du réseau ferroviaire. La mise à jour comprenait des ressources de la loi de finances 2025 ainsi que des dispositions répondant aux besoins d'ajustement des coûts, améliorant la continuité des lots de travaux ferroviaires pluriannuels. Elle renforce la visibilité pour les entrepreneurs et fournisseurs de systèmes liés aux portefeuilles ferroviaires nationaux.

- Février 2025 : Ferrovie dello Stato Italiane a attribué un contrat de 1,2 milliard d'USD pour la section ferroviaire à grande vitesse Battipaglia-Romagnano, faisant avancer le programme de corridor sud. L'attribution soutient les travaux de génie civil, la pose de voies et les achats de systèmes pour une liaison stratégique conçue pour améliorer les performances des voyageurs longue distance et du fret. Elle renforce également le rôle du segment ferroviaire dans le mix national d'investissement en transport.

- Novembre 2024 : Webuild a signé un accord de 712 millions d'USD pour concevoir et construire la Ligne C, Section T2 du métro de Rome. Le contrat élargit le carnet de commandes pour les ouvrages souterrains urbains complexes et concentre la demande de creusement de tunnels, de stations et de gestion des interfaces dans le plus grand cluster de construction métropolitaine d'Italie. Il alimente également des opportunités en aval pour les systèmes CVC/électricité, la signalisation et les lots liés aux dépôts associés à l'expansion du métro.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché englobe les dépenses en Italie pour la construction, l'expansion et la modernisation des infrastructures de transport qui soutiennent le déplacement de passagers et de marchandises. Il comprend les travaux de génie civil liés aux routes, au rail, aux aéroports et aux ports.

Exclusions du périmètre : sont exclues les infrastructures énergétiques et de télécommunications, les pipelines de pétrole et de gaz, ainsi que les travaux immobiliers privés non directement liés à la mobilité des transports.

Aperçu de la segmentation

- Par type

- Routes

- Chemins de fer

- Voies aériennes

- Ports et voies navigables intérieures

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par villes clés

- Rome

- Milan

- Turin

- Reste de l'Italie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de ce que l'Italie planifie et livre en matière de travaux publics de transport, puis relie ce pipeline à des dépenses et une production mesurables. Nous utilisons principalement des sources officielles et publiques telles que les communiqués du ministère italien des Infrastructures et des Transports, les séries de construction et de transport d'Eurostat, les tableaux d'investissement en infrastructures de l'OCDE et du FIT, ainsi que les portails de marchés publics qui publient les appels d'offres attribués et les avis de contrats. Pour un contexte supplémentaire, nous examinons également les mises à jour de projets de type Cassa Depositi e Prestiti lorsqu'elles sont disponibles, les rapports annuels des opérateurs publics d'infrastructures, ainsi que les dépôts d'entrepreneurs cotés ou les présentations aux investisseurs décrivant les carnets de commandes et l'évolution du backlog.

Pour garder les chiffres cohérents entre les sources, nous normalisons les données selon le même traitement calendaire, puis les regroupons par mode de transport avant la modélisation. Lorsque la couverture est fragmentée, nous utilisons des données et renseignements financiers d'entreprises sur abonnement sélectifs, des ensembles de données sur les appels d'offres et contrats publics, ainsi que des données commerciales au niveau des expéditions pour valider l'exposition aux revenus, l'intensité des matériaux importés et le calendrier des attributions importantes. Les sources documentaires mentionnées ici ne sont qu'illustratives. En pratique, nous nous sommes également appuyés sur d'autres documents et ensembles de données publics pour la collecte, les vérifications croisées et la clarification.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires sont utilisés pour valider quelle part des projets annoncés se traduit en valeur de construction chaque année, et comment les coûts évoluent par lot de travaux. Nous avons échangé avec des entrepreneurs, des équipes d'ingénierie et de gestion de projet, des fournisseurs de matériaux et d'équipements, ainsi que des propriétaires d'actifs publics et privés. Nous avons ensuite vérifié les hypothèses émergentes auprès d'experts indépendants qui suivent les dépenses d'investissement et les calendriers d'exécution du transport en Italie.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33% | Cadres dirigeants : 15% | |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 40% | |

| Petits acteurs : 18% | Managers : 45% |

Dimensionnement du marché et prévisions

Le dimensionnement du marché combine des approches descendantes et ascendantes. D'abord, nous traduisons les signaux d'investissement et de passation de marchés en infrastructures nationaux et européens en valeur de construction annuelle pour les actifs de transport italiens. Ensuite, nous corroborons les résultats à l'aide de regroupements sélectifs de l'activité des entrepreneurs et de vérifications par canal de projet. Lorsque l'estimation principale est atteinte, elle est ancrée à ce qui est réellement exécuté, et non uniquement à ce qui est annoncé.

Les principaux intrants comprennent les budgets d'infrastructures de transport public et les valeurs des appels d'offres attribués, l'étape du pipeline de projets (planification versus en construction), l'inflation des coûts unitaires pour les travaux de génie civil, ainsi que le mix entre nouvelle construction et cycles de rénovation qui fait évoluer les schémas de dépenses annuels. Les indicateurs au niveau des modes, tels que la modernisation des corridors ferroviaires, l'intensité du resurfaçage routier, l'activité d'expansion portuaire et le développement côté piste des aéroports, servent d'empreintes pour réduire le double comptage entre les agences. Lorsque la visibilité ascendante est inégale, les lacunes sont traitées à l'aide de ratios de conversion prudents éclairés par les entretiens, puis testés par rapport aux taux d'exécution historiques et à l'évolution observée du backlog des entrepreneurs.

Pour les prévisions, nous appliquons une analyse de scénarios éclairée par les points de vue d'experts sur le calendrier de déblocage des financements, les délais d'octroi de permis et de passation de marchés, ainsi que les trajectoires de coûts attendues. Nous soumettons les chiffres prospectifs à des tests de résistance à l'aide de vérifications de sensibilité sur la conversion des appels d'offres, la répercussion de l'inflation et les retards de projets, avant de verrouiller la série finale du marché.

Validation des données et cycle de mise à jour

La validation repose sur une triangulation à partir d'au moins trois angles, typiquement les signaux de dépenses publiques, les jalons des appels d'offres et des projets, et les indices de capacité côté offre. Nous effectuons des vérifications de variance pour signaler les sauts brusques par mode. Nous révisons ensuite des hypothèses telles que l'inflation, le délai entre appel d'offres et exécution, et la part des rénovations par rapport aux nouvelles constructions.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes afin que les mouvements inhabituels soient expliqués et documentés clairement. Si une mise à jour politique majeure, un changement de financement ou l'attribution d'un projet important modifie le tableau de la demande, des recontacts d'experts sont déclenchés pour confirmer l'ampleur et le calendrier de l'impact. Les rapports sont actualisés annuellement, et une dernière passe avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation de Mordor Intelligence du marché de la construction des infrastructures de transport en Italie avec d'autres estimations publiées

Les valeurs de marché publiées pour la construction des infrastructures de transport en Italie varient souvent car les équipes ne comptabilisent pas toujours les mêmes types de travaux, le même calendrier annuel ou la même base de prix. Les différences se construisent généralement autour de ce qui est considéré comme construction par rapport à maintenance, du fait que le chiffre soit lié à des projets attribués ou à une intention d'investissement plus large, et de la manière dont l'inflation et le calendrier des devises sont appliqués.

La construction de pipelines de pétrole et de gaz est exclue du périmètre de Mordor Intelligence ici, mais certains chiffres publiés mêlent les pipelines et d'autres travaux de génie civil liés aux services publics dans un total de génie civil plus large, ce qui augmente la valeur indiquée. Un autre facteur courant est que certaines estimations traitent la maintenance à long terme et les contrats de type service comme des dépenses de construction, ou convertissent des programmes ferroviaires et routiers pluriannuels en une valeur annuelle unique à l'aide d'hypothèses d'exécution agressives. Le mois de conversion des devises, le traitement de la TVA et la cadence de mise à jour contribuent également à des écarts plus faibles mais visibles dans les totaux rapportés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,22 milliards d'USD (2025) | |

| Suiveur sectoriel A | 17,90 milliards d'USD (2025) | Utilise une définition plus restreinte centrée uniquement sur les routes et le rail, et applique un calendrier d'exécution des appels d'offres plus conservateur, ce qui réduit la valeur captée pour l'année unique. |

| Cabinet de conseil mondial B | 22,60 milliards d'USD (2025) | Étend le périmètre vers un génie civil plus large en mêlant les travaux de transport avec des corridors de services publics adjacents et des contrats de maintenance de style à long terme, et utilise des hypothèses d'escalade des coûts plus élevées. |

Dans l'ensemble, l'écart s'explique principalement par le périmètre et le calendrier, plutôt que par un véritable désaccord sur l'activité des projets en Italie. En maintenant les intrants liés uniquement aux actifs de transport, en utilisant un calendrier lié à l'exécution et en vérifiant les totaux par rapport aux signaux de passation de marchés et d'approvisionnement, l'estimation reste traçable à des variables simples pouvant être retestées lorsque les conditions changent.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction d'infrastructures de transport en Italie ?

Le marché est évalué à 20,09 milliards USD en 2026 et devrait atteindre 25,05 milliards USD d'ici 2031.

Quel est le taux de croissance attendu du secteur de la construction d'infrastructures de transport en Italie ?

Le marché devrait se développer à un TCAC de 4,52 % entre 2026 et 2031.

Quel segment domine le marché de la construction d'infrastructures de transport en Italie ?

Les routes dominent avec une part de marché de 48,40 % en 2025, tandis que les chemins de fer enregistrent le TCAC le plus rapide à 5,05 % jusqu'en 2031.

Quel est le montant du financement public soutenant le pipeline d'infrastructures de l'Italie ?

Le Plan national de relance et de résilience fournit 211,9 milliards USD, complété par les subventions du mécanisme pour l'interconnexion en Europe de l'UE d'une valeur de 7,63 milliards USD en 2024.

Quelle ville présente le plus fort potentiel de croissance pour les projets d'infrastructures de transport ?

Turin affiche l'expansion régionale la plus rapide avec un TCAC de 5,62 %, portée par le tunnel de base Lyon-Turin et la liaison ferroviaire à grande vitesse Ligurie-Alpes.

Quels sont les principaux acteurs qui façonnent le marché des infrastructures de transport en Italie ?

Webuild Group, Ferrovie dello Stato Italiane (Italferr), Salini Impregilo, Astaldi et Ghella contrôlent collectivement environ 45 % de la valeur des contrats, indiquant un paysage modérément consolidé.

Dernière mise à jour de la page le: