Taille et Part du Marché des Radiotraceurs TEP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

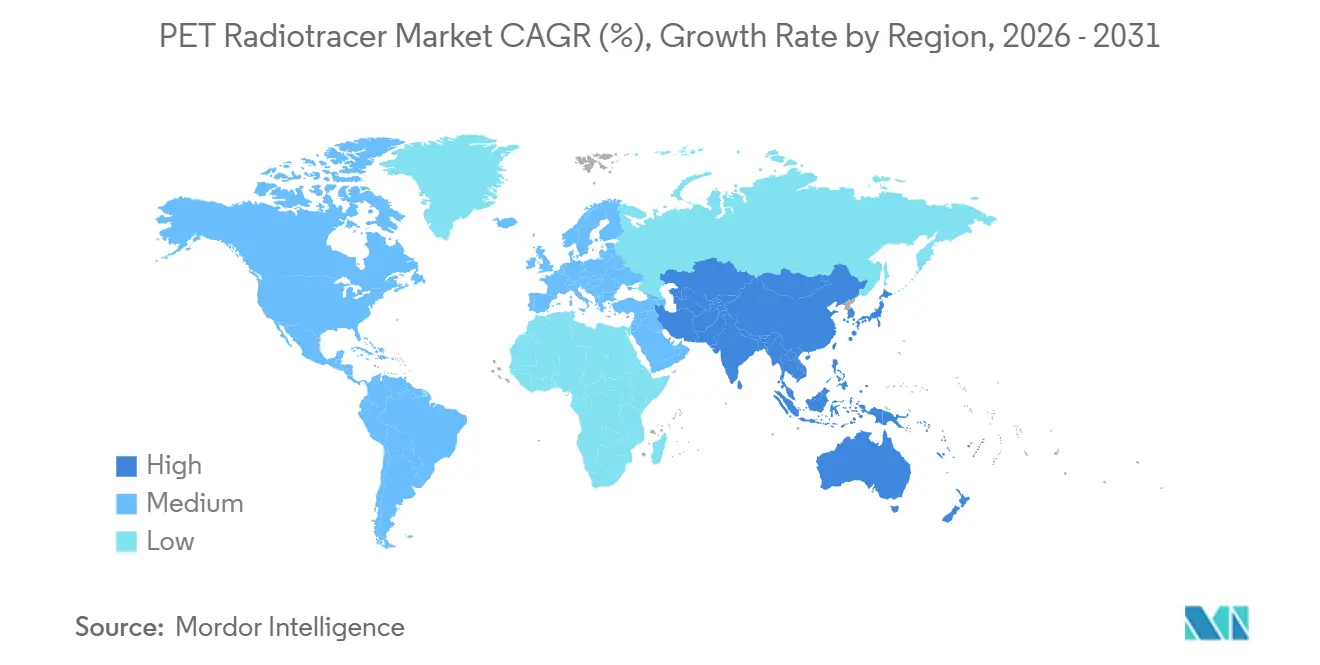

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Radiotraceurs TEP par Mordor Intelligence

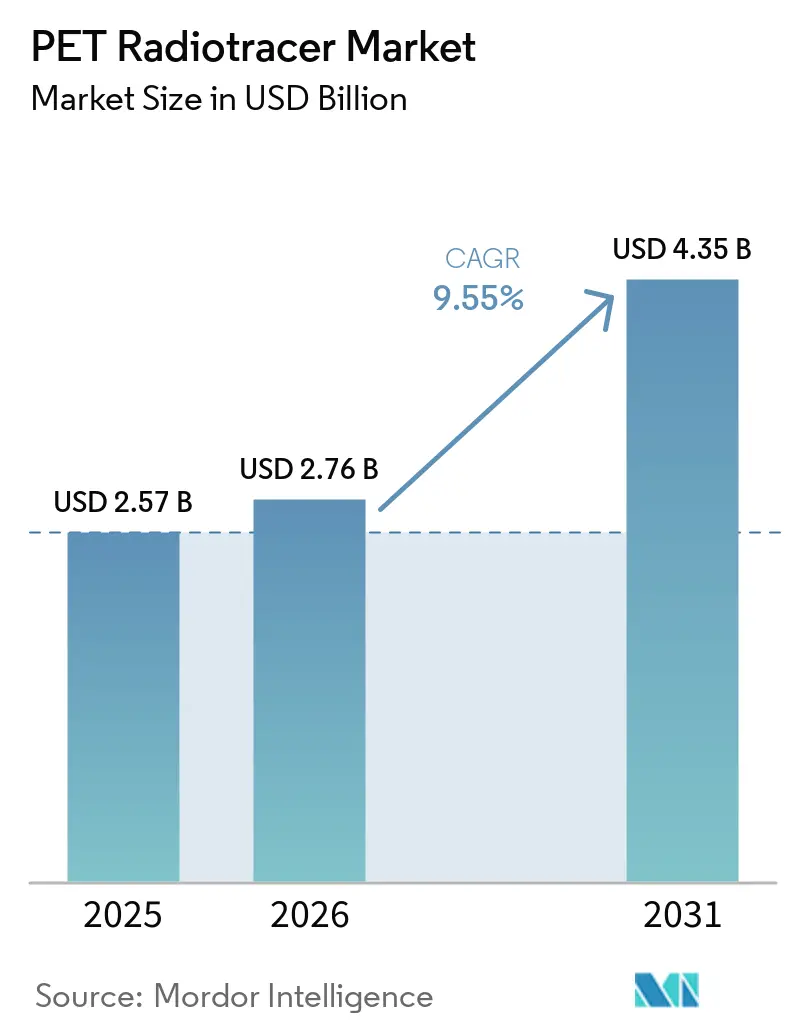

La taille du Marché des Radiotraceurs TEP devrait passer de 2,57 milliards USD en 2025 à 2,76 milliards USD en 2026 et devrait atteindre 4,35 milliards USD d'ici 2031 à un CAGR de 9,55 % sur la période 2026-2031.

La réforme réglementaire aux États-Unis, qui a dissocié le remboursement des radiopharmaceutiques diagnostiques à coût élevé au-dessus du seuil de paiement, a stabilisé les incitations économiques pour les traceurs innovants, permettant des modèles commerciaux qui perdurent au-delà du statut de paiement transitoire et soutenant un accès plus large en milieu ambulatoire. La pratique clinique évolue à mesure que les indications en oncologie et en neurologie intègrent la TEP non seulement pour le diagnostic, mais aussi pour la sélection du traitement et le suivi longitudinal, illustrés par les cas d'usage de la TEP-PSMA et de la TEP amyloïde qui constituent désormais des prérequis dans de nombreux parcours de soins.

Les investissements côté offre par les fabricants et les CDMO, ainsi que les avancées technologiques dans les générateurs et les cyclotrons, visent à combler les lacunes de capacité qui ont historiquement limité la distribution et la flexibilité de planification pour les traceurs à courte demi-vie. Les stratégies de consolidation et d'intégration verticale des principales entreprises radiopharmaceutiques mettent en évidence un pivot stratégique vers un approvisionnement résilient en isotopes, une distribution au dernier kilomètre et une fabrication évolutive qui, ensemble, renforcent la croissance durable du marché des radiotraceurs TEP. Sur le plan géographique, le leadership de la demande en Amérique du Nord est complété par des expansions rapides de capacité et des efforts de localisation en Asie-Pacifique, qui réduisent ensemble les risques de défaillance en point unique et soutiennent une adoption plus rapide des nouveaux agents TEP dans les zones à forte charge de morbidité.

Points Clés du Rapport

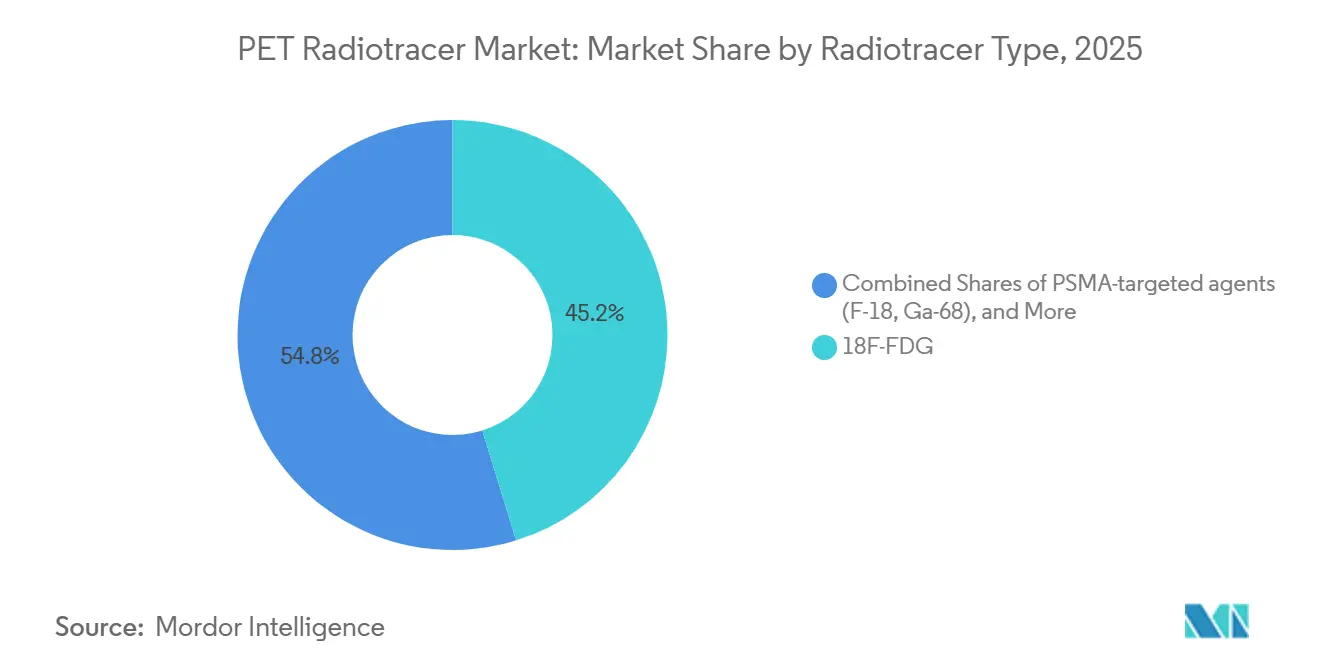

- Par type de radiotraceur, le 18F-FDG a dominé avec une part de revenus de 45,22 % en 2025, tandis que les agents ciblant le PSMA devraient se développer à un CAGR de 13,27 % jusqu'en 2031.

- Par isotope, le fluor-18 a représenté une part de 67,51 % en 2025, et le gallium-68 devrait croître à un CAGR de 13,44 % sur la période 2026-2031.

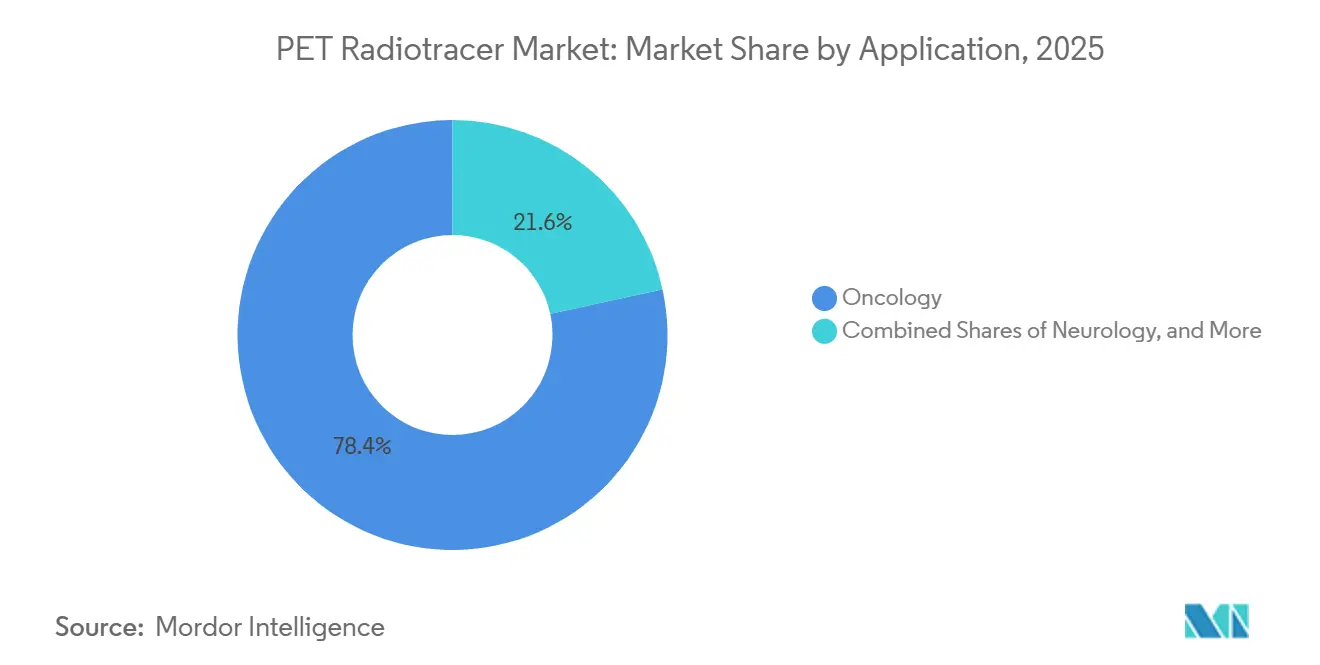

- Par application, l'oncologie a représenté une part de 78,43 % de la taille du marché des radiotraceurs TEP en 2025 et progresse à un CAGR de 10,24 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 56,21 % en 2025, tandis que les centres d'imagerie diagnostique ont enregistré la croissance projetée la plus élevée à un CAGR de 9,94 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 42,32 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 13,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Radiotraceurs TEP

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Oncologique et Croissance des Procédures TEP | +2.1% | Mondial, avec une demande concentrée en Amérique du Nord, en Europe occidentale et dans les corridors urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le Paiement Séparé du CMS aux États-Unis Améliore l'Accès aux Traceurs | +1.8% | Amérique du Nord, avec une influence indirecte sur les modèles d'assureurs privés européens et l'étalonnage des remboursements en APAC | Moyen terme (2-4 ans) |

| Adoption de la TEP-PSMA et Prolifération des Produits | +2.3% | Mondial, avec une adoption accélérée en APAC (accords de licence au Japon, essais KIRAMS en Corée, validation clinique en Chine) | Court terme (≤ 2 ans) |

| Les Parcours de Soins de la Maladie d'Alzheimer Élargissent la TEP Amyloïde/tau | +1.5% | Amérique du Nord et Europe occidentale dans un premier temps ; diffusion progressive en APAC en attente des approbations locales des thérapies anti-Aβ | Moyen terme (2-4 ans) |

| La Consolidation et la Capacité des CDMO Élargissent l'Offre | +1.2% | Mondial, avec un déploiement concentré aux États-Unis (Nucleus, NorthStar, Evergreen), en Belgique (SpectronRx), au Japon (Telix Yokohama) | Long terme (≥ 4 ans) |

| L'Accès aux Générateurs de Ga-68 Permet la TEP Décentralisée | +0.9% | Cœur de l'APAC (technologie KAERI en Corée du Sud, RIKEN au Japon), diffusion vers l'Asie du Sud-Est, l'Amérique latine et les marchés africains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Oncologique et Croissance des Procédures TEP

L'augmentation de l'incidence du cancer, notamment avec un nombre projeté de 334 000 nouveaux cas de cancer de la prostate aux États-Unis et plus de 36 000 décès en 2026, intensifie le recours à la TEP pour la stadification, l'évaluation de la réponse et la détection des récidives là où d'autres modalités présentent des limites. L'intégration continue des modèles de soins théranostiques associe la TEP-PSMA diagnostique et la TEP aux récepteurs de la somatostatine aux thérapies par radioligands, ce qui augmente la fréquence d'imagerie par patient à mesure que les parcours thérapeutiques nécessitent des examens de confirmation. Les données de l'étude PSMAfore soutenant une adoption plus précoce de la thérapie à base de PSMA et une meilleure survie sans progression radiographique ont encouragé l'utilisation de la TEP plus tôt dans la trajectoire de la maladie.

En Asie-Pacifique, le développement rapide des cyclotrons et des installations TEP, complété par la capacité de production de lutétium-177 à base de réacteur en Chine, améliore la disponibilité pour les protocoles théranostiques. L'expérience clinique en Asie de l'Est montrant des taux de réponse PSA de 62,5 % à la thérapie par radioligands PSMA soutient l'élargissement de l'adoption à divers profils de patients.

Le Paiement Séparé du CMS aux États-Unis Améliore l'Accès aux Traceurs

La politique américaine de paiement séparé pour les radiopharmaceutiques diagnostiques au-dessus du seuil de coût élevé, en vigueur depuis janvier 2025, a restructuré l'économie des hôpitaux ambulatoires et préservé la viabilité des produits après la période transitoire, ce qui réduit la falaise de volume historique qui décourageait l'innovation. Le seuil indexé a été porté à 655 USD pour 2026, renforçant la protection contre l'inflation et signalant la stabilité de la conception du remboursement pour les traceurs TEP premium.

Bien que le CMS rembourse sur la base du coût unitaire moyen des déclarations hospitalières plutôt que du prix de vente moyen, l'approche de paiement découplé limite la compression des marges et maintient la disponibilité des produits dans les hôpitaux et les centres ambulatoires. Les transitions du paiement transitoire vers le paiement régulier peuvent créer une volatilité des tarifs pour les produits à faible utilisation, mais le cadre améliore néanmoins l'accès par rapport aux dynamiques antérieures de paiement groupé. À moyen terme, les assureurs privés et les payeurs internationaux sont susceptibles d'étudier la politique américaine comme référence, ce qui pourrait influencer les références de remboursement plus larges pour le marché des radiotraceurs TEP.

Adoption de la TEP-PSMA et Prolifération des Produits

La TEP-PSMA est devenue centrale dans les parcours de soins car les thérapies par radioligands PSMA approuvées nécessitent une confirmation par imagerie de l'expression de la cible, ce qui ajoute des volumes diagnostiques en plus de l'utilisation existante pour la stadification et l'évaluation des récidives. Le piflufolastat F-18 a dépassé 760 000 examens aux États-Unis et a obtenu l'approbation de la FDA en mars 2026 pour une formulation optimisée en termes de fabrication conçue pour augmenter les tailles de lots d'environ 50 %, permettant une distribution géographique plus large à partir de cyclotrons centralisés. Les produits concurrents utilisant des kits de gallium-68 permettent une préparation à base de générateur avec une durée de conservation améliorée, ce qui soutient l'adoption dans les hôpitaux de plus petite taille qui n'exploitent pas de cyclotrons sur site. En Asie, les mouvements de licence et de fabrication locale, tels que l'accord japonais pour commercialiser le piflufolastat F-18, positionnent une adoption plus rapide dans un écosystème d'imagerie mature. Les données de réponse clinique des cohortes d'Asie de l'Est renforcent l'efficacité en conditions réelles des stratégies dirigées par le PSMA, ce qui soutient l'expansion continue du marché des radiotraceurs TEP en oncologie.

Les Parcours de Soins de la Maladie d'Alzheimer Élargissent la TEP Amyloïde/tau

En février 2026, les mises à jour de l'étiquetage de la FDA ont autorisé l'utilisation du florbétapir, du flutémétamol et du florbétaben pour sélectionner les patients pour les thérapies anti-amyloïde-bêta, ce qui a fait passer la TEP amyloïde de l'usage en recherche à la prise de décision clinique de routine et au suivi du traitement. Les changements de politique de couverture ont amélioré l'accès pratique, Medicare faisant évoluer la couverture de la TEP amyloïde vers la discrétion des contractants, ce qui permet une évolution régionale des politiques pendant que les prestataires adaptent leurs flux de travail opérationnels. L'IRM reste obligatoire pour la surveillance de l'ARIA pendant le traitement anti-amyloïde, mais la TEP amyloïde est désormais centrale pour confirmer l'éligibilité et établir la pathologie de référence, ce qui augmente la demande d'imagerie soutenue sur des traitements pluriannuels.

Les critères d'utilisation appropriée publiés en 2025 ont élargi les scénarios dans lesquels la TEP amyloïde et tau est recommandée, alignant les recommandations cliniques sur la disponibilité des thérapies modificatrices de la maladie. Le développement de la TEP tau, notamment le MK-6240, indique de futurs rôles dans la stratification des patients à mesure que les agents anti-tau progressent dans le développement clinique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé en TEP/TDM et Contraintes d'Implantation | -0.7% | Marchés émergents (Asie du Sud-Est, Amérique latine, Afrique subsaharienne) et hôpitaux communautaires de plus petite taille dans les régions développées | Moyen terme (2-4 ans) |

| Courtes Demi-vies et Pénuries d'Isotopes/Parents | -1.1% | Mondial, aigu dans les régions dépendant du HFR Pays-Bas, BR-2 Belgique ; compensation domestique américaine de Mo-99 retardée à 2027 (SHINE) Mondial, aigu là où les arrêts de réacteurs coïncident | Court terme (≤ 2 ans) |

| Goulots d'Étranglement en Matière de Personnel et de Conformité aux BPF | -0.9% | Amérique du Nord et Europe occidentale (vieillissement de la main-d'œuvre, déclin des programmes de formation), Asie du Sud-Est (lacunes d'infrastructure), et certaines parties de l'APAC | Long terme (≥ 4 ans) |

| Incertitudes Tarifaires/Commerciales Augmentant les Coûts des Intrants des Générateurs | -0.5% | Principalement l'Union européenne (HALEU, dépendances aux isotopes enrichis) ; pression indirecte sur les structures de prix mondiales avec des répercussions sur les prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé en TEP/TDM et Contraintes d'Implantation

Les budgets d'acquisition et d'installation des TEP/TDM restent significatifs, ce qui limite l'adoption dans les environnements où le débit ne peut pas atteindre les seuils de rentabilité dans les cycles de vie standard des équipements. Les établissements font face à des coûts supplémentaires pour les cellules chaudes, les salles blanches et la conformité aux normes de fabrication et de manipulation de qualité BPF, et ces coûts sont couplés à la complexité des licences auprès des organismes de réglementation nationaux. Les délais d'approbation, les restrictions de zonage et l'opposition des communautés peuvent s'ajouter aux retards et créer une distribution géographique inégale de la capacité TEP. Une analyse publiée en 2025 a indiqué que l'extension des heures sur les scanners à champ axial court est moins efficace que la mise à niveau technologique, mais de nombreux prestataires s'appuient encore sur des heures prolongées en raison de contraintes de capital. La production domestique limitée et les environnements de remboursement inégaux dans certains pays exacerbent les disparités d'accès, concentrant les services TEP dans quelques corridors métropolitains.

Courtes Demi-vies et Pénuries d'Isotopes/Parents

Le vieillissement des réacteurs de recherche et les chevauchements de maintenance peuvent perturber les chaînes d'approvisionnement en molybdène-99 et en technétium-99m, comme observé lors de l'arrêt du HFR en 2024 qui, combiné à d'autres fenêtres de maintenance, a réduit l'approvisionnement pendant plusieurs semaines. Les courtes demi-vies empêchent le stockage, de sorte que les perturbations se répercutent rapidement sur des procédures manquées ou reportées. Les revues mondiales soulignent la nécessité d'une production diversifiée, d'une réglementation simplifiée et d'une préparation du système pour réduire les risques de lacunes récurrentes d'approvisionnement en radioisotopes médicaux. Des options telles que la production de gallium-68 à base de cyclotron peuvent compléter la dépendance aux générateurs et atténuer certains risques, bien que ces solutions varient en faisabilité selon les marchés[2]Agence Internationale de l'Énergie Atomique, "Production de Gallium-68 par Cyclotron pour la Détection du Cancer," AIEA, iaea.org. Les mises à niveau des réacteurs et les délais de construction s'étendent jusqu'à la prochaine décennie dans certaines parties de l'Europe, de sorte que la résilience à court terme repose sur l'efficacité des processus, les voies de production alternatives et une meilleure coordination des arrêts au niveau régional.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Radiotraceur : le FDG Ancre les Volumes tandis que le PSMA Commande des Primes

Le FDG fluor-18 représentait une part de 45,22 % de la taille du marché des radiotraceurs TEP en 2025, reflétant une utilisation ancrée en oncologie, neurologie et cardiologie ainsi qu'une large base installée de cyclotrons et de systèmes TEP/TDM. La large applicabilité clinique du FDG maintient les volumes de base stables, bien que les taux de croissance se modèrent à mesure que les agents spécifiques aux maladies se développent dans des scénarios où le métabolisme du glucose est moins informatif. Les agents ciblant le PSMA sont la classe de radiotraceurs à la croissance la plus rapide avec un CAGR de 13,27 % jusqu'en 2031, car ils servent à la fois des rôles diagnostiques et de sélection thérapeutique dans les parcours du cancer de la prostate.

La trajectoire du piflufolastat, notamment une formulation optimisée en termes de fabrication approuvée par la FDA en mars 2026 qui augmente les tailles de lots d'environ 50 %, soutient une couverture géographique plus large à partir des centres de production centraux[1]Lantheus Holdings, Inc., "Lantheus annonce l'approbation par la FDA de PYLARIFY TruVu (injection de piflufolastat F 18)," GlobeNewswire, globenewswire.com. Les kits de gallium-68 à base de générateur permettent une préparation le jour même avec une durée de conservation améliorée, ce qui aide les hôpitaux de plus petite taille sans cyclotrons à proposer l'imagerie TEP-PSMA. Les données d'Asie de l'Est montrant une forte réponse PSA à la thérapie par radioligands PSMA, malgré des profils génomiques différents par rapport aux populations occidentales, soutiennent un élargissement de la base adressable pour les volumes diagnostiques pilotés par le PSMA.

Les changements dans les flux de travail cliniques soulignent pourquoi les agents PSMA amplifient la demande plutôt que de se substituer à d'autres tests sur le marché des radiotraceurs TEP. Chaque candidat à une thérapie dirigée par le PSMA nécessite une confirmation TEP de l'expression de la cible, ce qui ajoute des examens même lorsque le parcours diagnostique est déjà en place. La dynamique concurrentielle entre quatre agents PSMA approuvés par la FDA élargit collectivement la capacité et la portée grâce à des formats et une logistique différenciés, ce qui se traduit par un accès plus large et une planification plus flexible pour les prestataires. En parallèle, les traceurs des récepteurs de la somatostatine, les agents amyloïdes et les traceurs osseux étendent les utilisations adressables dans les tumeurs neuroendocrines, la maladie d'Alzheimer et la surveillance métastatique. L'activité du pipeline dans la protéine d'activation des fibroblastes et d'autres cibles peut ajouter de futures options dans les tumeurs solides, bien que la croissance à court terme reste la plus intense dans les indications du cancer de la prostate et des tumeurs neuroendocrines. Ensemble, ces tendances renforcent des moteurs de croissance diversifiés entre les modalités pour le marché des radiotraceurs TEP.

Par Isotope : La Dominance en Volume du Fluor-18 Face à la Croissance du Gallium-68

Le fluor-18 détenait une part de 67,51 % en 2025 grâce à l'omniprésence du FDG et aux avantages d'échelle dans les réseaux de cyclotrons centralisés qui desservent les centres d'imagerie régionaux dans la fenêtre de demi-vie de 110 minutes. Les architectures de production en étoile permettent la redondance et aident les prestataires à gérer les risques de planification pour les sites à haut débit dans les grandes zones métropolitaines. Le gallium-68 est la classe d'isotopes à la croissance la plus rapide avec un CAGR de 13,4 % jusqu'en 2031, porté par l'accès à base de générateur pour l'imagerie PSMA et des récepteurs de la somatostatine où les sites préfèrent une préparation flexible à la demande. Les coûts des générateurs et les contraintes d'approvisionnement ont constitué des obstacles dans certains marchés, bien que les améliorations technologiques et les initiatives nationales de générateurs commencent à répondre aux questions de longévité et d'efficacité.

La production de gallium-68 à base de cyclotron offre des rendements plus élevés et un potentiel de distribution régionale qui peut compléter ou remplacer les générateurs dans certaines géographies, sous réserve des exigences réglementaires et de processus[3]Agence Internationale de l'Énergie Atomique, "Production de Gallium-68 par Cyclotron pour la Détection du Cancer," AIEA, iaea.org. Les économies d'échelle du fluor-18 sont renforcées par des investissements continus dans l'infrastructure de fabrication TEP dans les corridors de croissance. Les exemples incluent des expansions de réseaux TEP multi-sites et des ajouts de capacité visant à réduire les délais de livraison et à augmenter la résilience de l'approvisionnement pour les traceurs à forte demande.

L'innovation continue en matière d'isotopes, telle que le zirconium-89 pour l'immuno-TEP et le cuivre-64 pour les paires théranostiques, diversifie la boîte à outils clinique et s'aligne sur le virage vers l'oncologie de précision où les décisions d'imagerie et de thérapie sont étroitement couplées. La localisation de la production d'isotopes en Asie-Pacifique réduit davantage la dépendance aux importations et soutient un approvisionnement commercial évolutif dans les grands pays à volumes TEP croissants. Ces changements renforcent le marché des radiotraceurs TEP en équilibrant l'efficacité centralisée avec l'accès décentralisé.

Par Application : La Suprématie de l'Oncologie s'Étend du Diagnostic à la Thérapeutique

L'oncologie représentait 78,43 % de la part du marché des radiotraceurs TEP en 2025 et devrait croître à un CAGR de 10,24 % jusqu'en 2031, reflétant l'ajout de l'imagerie de sélection thérapeutique en plus de l'utilisation diagnostique. Les volumes de TEP-PSMA ont augmenté à mesure que les extensions d'indication pour la thérapie par radioligands ont progressé vers des lignes de traitement plus précoces, ce qui augmente le nombre de patients nécessitant des examens de confirmation avant la thérapie. Les données cliniques sur l'amélioration de la survie sans progression ont accéléré l'adoption, tandis que la forte incidence du cancer de la prostate dans les marchés clés assure une demande continue pour une stadification et une surveillance précises. Les tumeurs neuroendocrines s'appuient sur l'imagerie des récepteurs de la somatostatine pour guider la thérapie au lutétium-177 DOTATATE, tandis que la TEP-FDG reste précieuse dans de nombreuses tumeurs solides pour la stadification et l'évaluation de la réponse. Des cibles émergentes telles que la FAP et le TROP-2 sont en cours d'évaluation et pourraient ajouter des options diagnostiques supplémentaires à mesure que les données mûrissent.

Les volumes en neurologie sont plus faibles mais en hausse à mesure que la TEP amyloïde passe à la détermination d'éligibilité de routine et au suivi des thérapies anti-amyloïdes, ce qui intègre la TEP dans les parcours de soins à long terme. La TEP tau progresse vers une approbation potentielle, ce qui pourrait permettre une stratification plus riche pour les programmes cliniques anti-tau à mesure que ces thérapies avancent. La cardiologie continue d'utiliser la TEP pour la perfusion myocardique et la viabilité dans le cadre de politiques de remboursement qui, dans de nombreux cas, restent groupées pour les traceurs à moindre coût, ce qui façonne les perspectives commerciales par rapport à l'oncologie et à la neurologie. Collectivement, la dynamique des applications montre que l'imagerie liée à la thérapie restera le principal moteur de croissance du marché des radiotraceurs TEP.

Par Utilisateur Final : Les Hôpitaux Ancrent la Part tandis que les Centres d'Imagerie Accélèrent

Les hôpitaux détenaient une part de 56,21 % en 2025, soutenus par des départements TEP/TDM intégrés, des capacités de radiopharmacie sur site et des parcours de soins multidisciplinaires qui s'appuient sur des transferts rapides de l'imagerie au traitement. Un débit élevé de patients et la capacité d'accueillir des cyclotrons ou de gérer des systèmes de générateurs avancés renforcent le rôle des hôpitaux dans la préparation et l'administration de radiotraceurs le jour même pour les agents à courte demi-vie. Les centres d'imagerie diagnostique sont le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR projeté de 9,94 % jusqu'en 2031, car le paiement séparé pour les traceurs éligibles aligne mieux l'économie ambulatoire avec les exigences des opérations modernes de radiopharmacie. Les mouvements d'intégration verticale des entreprises leaders, notamment les acquisitions de réseaux de radiopharmacie et de plateformes d'isotopes, ciblent le contrôle du dernier kilomètre et une meilleure fiabilité de planification pour les centres indépendants.

Les expansions de réseaux aux États-Unis et en Asie-Pacifique sont conçues pour augmenter la densité des sites dans les rayons de distribution viables pour le fluor-18 et pour élargir l'accès aux utilisateurs de générateurs de gallium-68. Au Japon, des empreintes de fabrication sont en cours de développement pour soutenir l'un des plus grands marchés mondiaux de médecine nucléaire et pour assurer un approvisionnement fiable aux centres d'imagerie et aux hôpitaux. Ces évolutions opérationnelles soutiennent le mouvement à long terme de l'imagerie TEP de routine vers les milieux ambulatoires, tandis que les hôpitaux se concentrent sur les cas complexes, les besoins de soins aigus et les procédures liées à la recherche. Ensemble, ces tendances des utilisateurs finaux améliorent l'utilisation des capacités et renforcent la croissance durable du marché des radiotraceurs TEP.

Analyse Géographique

L'Amérique du Nord a dominé avec 42,32 % en 2025, soutenue par de multiples approbations de la FDA, des cadres de remboursement clairs et des investissements récents en capacité dans les CDMO et les radiopharmaciess qui, ensemble, ajoutent un débit et une résilience significatifs. La région a également connu d'importantes fusions-acquisitions dans les radiopharmaceutiques, ce qui renforce les chaînes d'approvisionnement intégrées et fait évoluer l'infrastructure commerciale pour gérer les volumes croissants d'imagerie PSMA et amyloïde. Les raffinements continus des politiques dans les systèmes de paiement ambulatoire Medicare maintiennent les incitations économiques pour les traceurs à haute valeur, et cet environnement continue d'influencer les décisions des assureurs privés et la planification des établissements. La concentration de l'activité des essais cliniques et une large base installée de scanners TEP/TDM soutiennent également le leadership continu du marché des radiotraceurs TEP en Amérique du Nord.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 13,95 % jusqu'en 2031, portée par la localisation de la production d'isotopes, l'expansion des réseaux de fabrication TEP et une infrastructure de santé à haute densité dans des pays comme le Japon et la Corée du Sud. L'écosystème mature du Japon pour la médecine nucléaire, combiné aux récents accords de licence et de fabrication, positionne une adoption rapide pour les traceurs PSMA et axés sur la neurologie à mesure que les voies réglementaires mûrissent. En Corée du Sud, les initiatives de production nationale pour plusieurs isotopes, notamment les avancées dans la technologie des générateurs de gallium-68, visent à réduire la dépendance aux importations et à élargir l'accès pour les hôpitaux de niveau intermédiaire. La production en lots de lutétium-177 à base de réacteur en Chine fournit un soutien stratégique pour l'adoption théranostique régionale et réduit l'exposition aux contraintes d'approvisionnement étrangères. Ensemble, ces développements renforcent une expansion multi-pays où la taille du marché des radiotraceurs TEP pour l'Asie-Pacifique devrait s'accélérer sur l'horizon de prévision.

L'Europe continue de traiter les vulnérabilités structurelles liées au vieillissement des réacteurs, à la logistique de transport et aux dépendances en matériaux enrichis, tout en investissant également pour développer la production nationale et harmoniser les cadres réglementaires pour les radiopharmaceutiques. Les recommandations au niveau de l'UE cherchent à diversifier l'approvisionnement en matières premières, à améliorer les processus de certification et à poursuivre les initiatives stratégiques pour construire une chaîne d'approvisionnement plus résiliente. Les nouvelles additions de capacité des acteurs industriels, notamment les réseaux TEP élargis en Europe occidentale, visent à améliorer la fiabilité de l'approvisionnement en traceurs pour les programmes d'oncologie, de neurologie et de cardiologie.

En Amérique du Sud, les programmes de collaboration régionale qui mettent l'accent sur le renforcement des capacités, les systèmes de qualité et la formation sont conçus pour améliorer la disponibilité et favoriser l'adoption de la théranostique, tandis que les approbations nationales ciblées rationalisent l'entrée sur le marché pour certains radiopharmaceutiques. Ces mouvements régionaux, ainsi que les orientations des agences et les investissements industriels, contribuent à maintenir l'élan pour le marché des radiotraceurs TEP.

Paysage Concurrentiel

La concurrence dans les diagnostics présente plusieurs agents TEP-PSMA approuvés qui élargissent l'accès et diversifient les options logistiques, tandis que les thérapeutiques par radioligands présentent des parts plus concentrées sous un ensemble plus restreint de promoteurs. Lantheus s'est repositionné vers les diagnostics TEP tout en cédant les actifs SPECT hérités, une stratégie soutenue par des acquisitions qui ajoutent des plateformes amyloïdes et théranostiques et par une concentration opérationnelle sur les traceurs à haute valeur. Son approbation par la FDA en mars 2026 pour une formulation optimisée en termes de fabrication du piflufolastat F-18 démontre l'accent mis sur l'évolutivité de l'approvisionnement et la portée géographique à partir de cyclotrons centraux. La stratégie de portefeuille de l'entreprise s'aligne sur la croissance continue dans les indications liées à la théranostique et l'imagerie en neurologie.

Telix a poursuivi l'intégration verticale en ajoutant des technologies de production d'isotopes et en acquérant un grand réseau de radiopharmacie aux États-Unis, visant à contrôler les intrants en amont et la livraison au dernier kilomètre qui sont essentiels pour un approvisionnement TEP fiable. Cette approche renforce la fiabilité de la planification pour les hôpitaux et les centres d'imagerie tout en permettant un déploiement rapide des méthodes de production pour le zirconium-89, le gallium-68 et le cuivre-64. GE HealthCare a progressé dans la commercialisation des radiopharmaceutiques au Japon grâce à des licences et des acquisitions, tirant parti d'une base installée de matériel d'imagerie pour accélérer la pénétration des traceurs et améliorer l'utilisation des scanners.

Les grandes entreprises pharmaceutiques se sont développées dans les radiopharmaceutiques via des acquisitions majeures, ce qui constitue des portefeuilles thérapeutiques pouvant être associés à des stratégies diagnostiques TEP. L'accord d'AstraZeneca pour acquérir Fusion et l'achèvement par BMS de l'acquisition de RayzeBio indiquent un engagement de premier plan pour les thérapies émettrices alpha et bêta en oncologie. Les producteurs européens ont élargi leurs empreintes TEP pour augmenter la densité des sites et réduire le risque de livraison pour les agents à courte demi-vie, ce qui améliore la résilience et renforce les partenariats CDMO[4]Curium Pharma, "Acquisition de Nucleis," Curium Pharma, curiumpharma.com. Ces mouvements stratégiques renforcent collectivement les chaînes d'approvisionnement et l'intégration entre la découverte, la production et la distribution, ce qui soutient à son tour une croissance durable pour le marché des radiotraceurs TEP.

Leaders du Secteur des Radiotraceurs TEP

Siemens Healthineers AG

Cardinal Health

Curium

Jubilant Radiopharma

China lsotope & Radiation Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Lantheus a reçu l'approbation de la FDA pour PYLARIFY TruVu (injection de piflufolastat F-18), une formulation optimisée en termes de fabrication de son traceur TEP-PSMA au fluor-18, conçue pour augmenter les tailles de lots d'environ 50 % et améliorer la concentration radioactive, permettant une couverture géographique plus large à partir de sites de production de cyclotrons centralisés malgré la demi-vie de 110 minutes du fluor-18.

- Septembre 2025 : Lantheus Holdings et GE HealthCare ont annoncé un accord de licence exclusif permettant à GE de développer, fabriquer et commercialiser le piflufolastat F-18 (PYLARIFY) au Japon.

Périmètre du Rapport sur le Marché Mondial des Radiotraceurs TEP

Selon le périmètre du marché, les radiotraceurs TEP sont des agents pharmaceutiques radioactifs utilisés en imagerie par Tomographie par Émission de Positons (TEP) pour visualiser les activités métaboliques et moléculaires au sein du corps. Ces traceurs contiennent un radioisotope émetteur de positons lié à une molécule biologiquement active et sont administrés par voie intraveineuse sous supervision médicale pour le diagnostic des maladies, la stadification et le suivi du traitement, principalement en oncologie, neurologie et cardiologie.

Le Rapport sur le Marché des Radiotraceurs TEP segmente le marché par type de radiotraceur, notamment le 18F-FDG, les agents ciblant le PSMA (F-18 et Ga-68), les agents des récepteurs de la somatostatine (Ga-68 DOTATATE/DOTATOC/DOTANOC), les agents amyloïdes (F-18 florbétapir, flutémétamol, florbétaben), le 18F-NaF, et d'autres tels que les traceurs d'acides aminés en neurologie et les traceurs d'inflammation et d'infection. Le marché est en outre catégorisé par isotope, couvrant le fluor-18, le gallium-68, le carbone-11, le zirconium-89, le cuivre-64, et d'autres isotopes incluant l'oxygène-15, l'azote-13 et le rubidium-82. Par application, le marché comprend l'oncologie, la neurologie, la cardiologie, et d'autres, tels que l'imagerie de l'inflammation et de l'infection, le développement de médicaments et la sélection théranostique, tandis que les utilisateurs finaux comprennent les hôpitaux, les centres d'imagerie diagnostique, et d'autres, notamment les instituts académiques et de recherche et les cliniques de médecine nucléaire. Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| 18F-FDG |

| Agents Ciblant le PSMA (F-18, Ga-68) |

| Agents des Récepteurs de la Somatostatine (Ga-68 DOTATATE/DOTATOC/DOTANOC) |

| Agents Amyloïdes (F-18 florbétapir, flutémétamol, florbétaben) |

| 18F-NaF |

| Autres (Traceurs d'Acides Aminés en Neurologie, Traceurs d'Inflammation et d'Infection) |

| Fluor-18 |

| Gallium-68 |

| Carbone-11 |

| Zirconium-89 |

| Cuivre-64 |

| Autres (Oxygène-15, Azote-13, Rubidium-82, etc.) |

| Oncologie |

| Neurologie |

| Cardiologie |

| Autres (Inflammation et Infection, Développement de Médicaments et Sélection Théranostique) |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Autres (Instituts Académiques et de Recherche, Cliniques de Médecine Nucléaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Radiotraceur | 18F-FDG | |

| Agents Ciblant le PSMA (F-18, Ga-68) | ||

| Agents des Récepteurs de la Somatostatine (Ga-68 DOTATATE/DOTATOC/DOTANOC) | ||

| Agents Amyloïdes (F-18 florbétapir, flutémétamol, florbétaben) | ||

| 18F-NaF | ||

| Autres (Traceurs d'Acides Aminés en Neurologie, Traceurs d'Inflammation et d'Infection) | ||

| Par Isotope | Fluor-18 | |

| Gallium-68 | ||

| Carbone-11 | ||

| Zirconium-89 | ||

| Cuivre-64 | ||

| Autres (Oxygène-15, Azote-13, Rubidium-82, etc.) | ||

| Par Application | Oncologie | |

| Neurologie | ||

| Cardiologie | ||

| Autres (Inflammation et Infection, Développement de Médicaments et Sélection Théranostique) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Autres (Instituts Académiques et de Recherche, Cliniques de Médecine Nucléaire) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des radiotraceurs TEP ?

La taille du marché des radiotraceurs TEP devrait s'étendre de 2,57 milliards USD en 2025 et 2,76 milliards USD en 2026 à 4,35 milliards USD d'ici 2031, enregistrant un CAGR de 9,55 % entre 2026 et 2031.

Quelles applications stimulent la croissance de la demande la plus rapide ?

L'oncologie stimule la croissance la plus importante et la plus rapide, représentant 78,43 % en 2025 et progressant à un CAGR de 10,24 % jusqu'en 2031, à mesure que la TEP-PSMA devient centrale pour la sélection thérapeutique et le suivi.

Quelle région connaîtra l'expansion la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR projeté de 13,95 % jusqu'en 2031, soutenue par la localisation de la production d'isotopes, l'expansion du réseau TEP et une solide infrastructure hospitalière.

Quels types de traceurs et isotopes mèneront la croissance ?

Les agents ciblant le PSMA mènent la croissance à un CAGR de 13,27 % parmi les types de traceurs, et le gallium-68 mène parmi les isotopes à un CAGR de 13,44 % jusqu'en 2031, propulsé par l'accès aux générateurs et la commodité des kits.

Comment la politique de remboursement américaine affecte-t-elle l'adoption ?

Le paiement séparé du CMS pour les radiopharmaceutiques diagnostiques à coût élevé éligibles maintient la viabilité après la période transitoire, améliorant l'accès et encourageant l'adoption de la TEP en milieu ambulatoire.

Quelles actions côté offre les entreprises prennent-elles pour soutenir la croissance ?

Les entreprises développent la capacité des CDMO, localisent la production d'isotopes et intègrent verticalement les radiopharmaciess et les plateformes d'isotopes pour améliorer la fiabilité et la livraison au dernier kilomètre vers les sites d'imagerie.

Dernière mise à jour de la page le: