PET放射性トレーサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPET放射性トレーサー市場分析

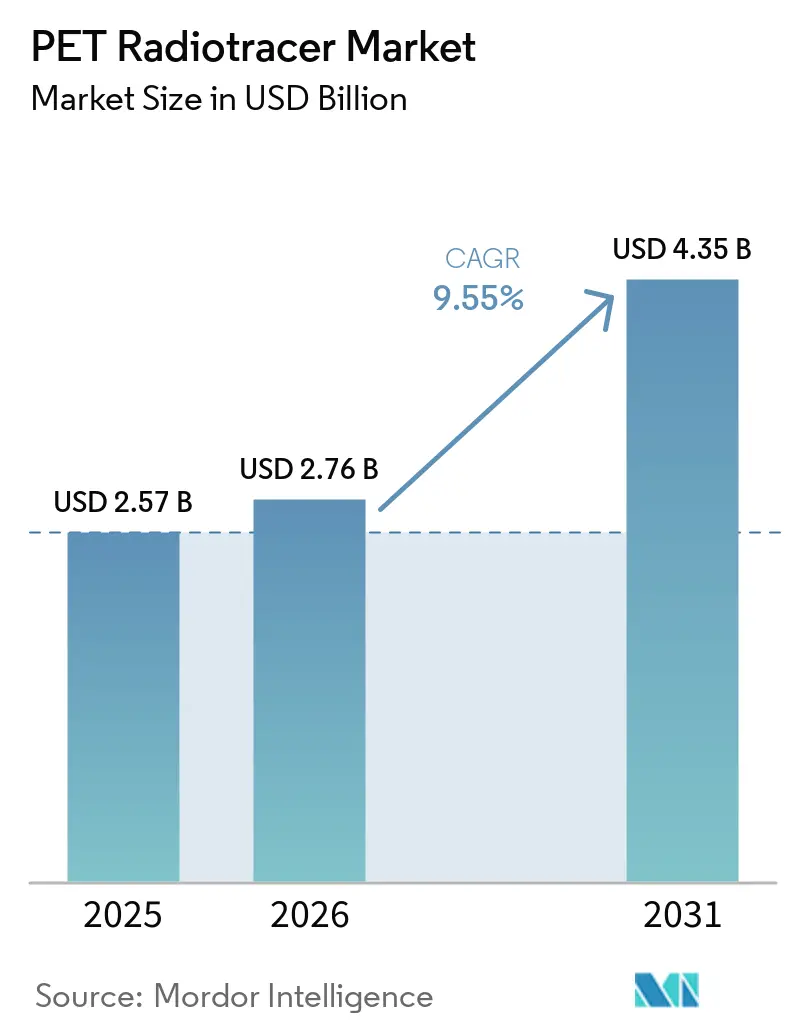

PET放射性トレーサー市場規模は、2025年の25億7,000万米ドルから2026年には27億6,000万米ドルに成長し、2026年~2031年の年平均成長率9.55%で2031年までに43億5,000万米ドルに達する見込みです。

高コスト診断用放射性医薬品を支払い閾値以上で分離支払いする米国の政策改革により、革新的トレーサーに対する経済的インセンティブが安定化し、パススルー期間終了後も持続可能な商業モデルが実現し、外来環境における幅広いアクセスを支援しています。腫瘍学および神経学の適応症においてPETが診断のみならず治療選択および縦断的モニタリングにも組み込まれるにつれ、臨床実践は変化しており、PSMA-PETおよびアミロイド-PETのユースケースは現在多くのケアパスウェイにおいて前提条件となっています。

製造業者およびCDMOによる供給側への投資は、ジェネレーターおよびサイクロトロン技術の進歩とともに、短半減期トレーサーの流通およびスケジューリングの柔軟性を歴史的に制約してきた能力不足の解消を目指しています。大手放射性医薬品企業による統合および垂直統合戦略は、強靭な同位体供給、ラストマイル流通、およびスケーラブルな製造に向けた戦略的転換を示しており、これらが一体となってPET放射性トレーサー市場の持続可能な成長を強化しています。地理的には、北米における需要リーダーシップが、アジア太平洋地域における急速な能力増強およびローカライゼーションの取り組みによって補完されており、これらが単一障害点リスクを低減し、高疾患負担領域における新規PET薬剤の迅速な普及を支援しています。

主要レポートのポイント

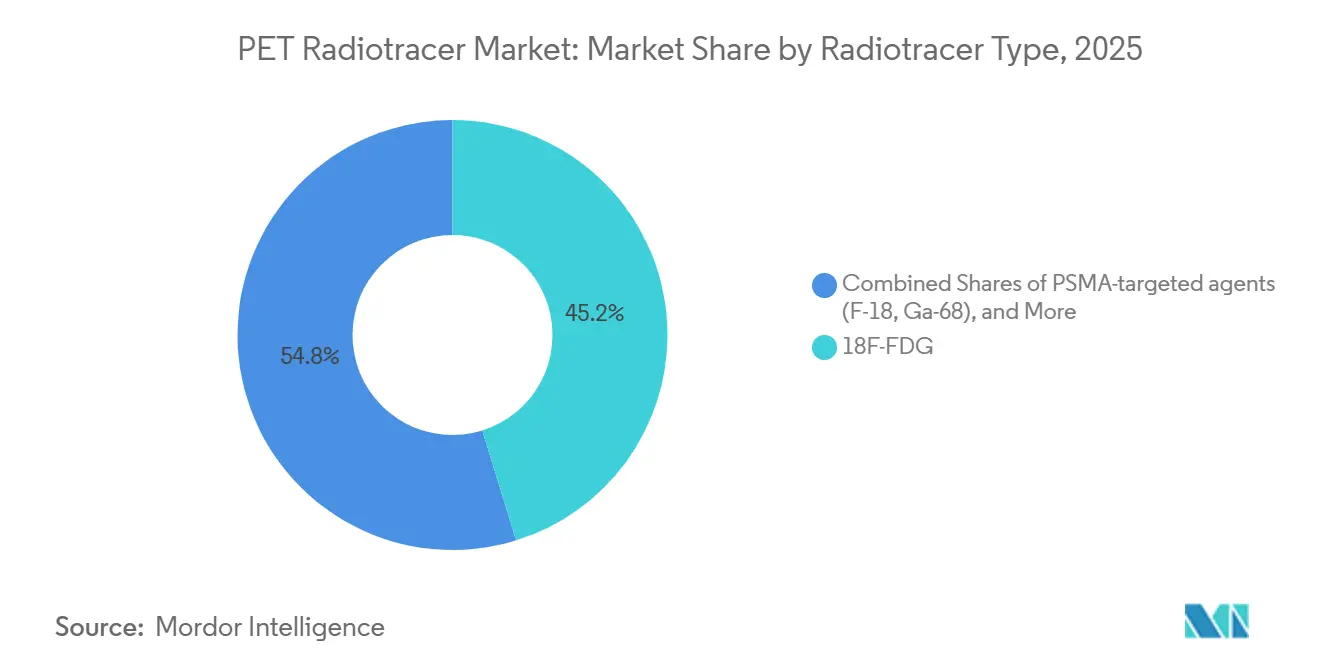

- 放射性トレーサータイプ別では、18F-FDGが2025年に45.22%の収益シェアを占め、PSMAターゲット薬剤は2031年にかけて13.27%のCAGRで拡大する見込みです。

- 同位体別では、フッ素-18が2025年に67.51%のシェアを占め、ガリウム-68は2026年~2031年にかけて13.44%のCAGRで成長する見込みです。

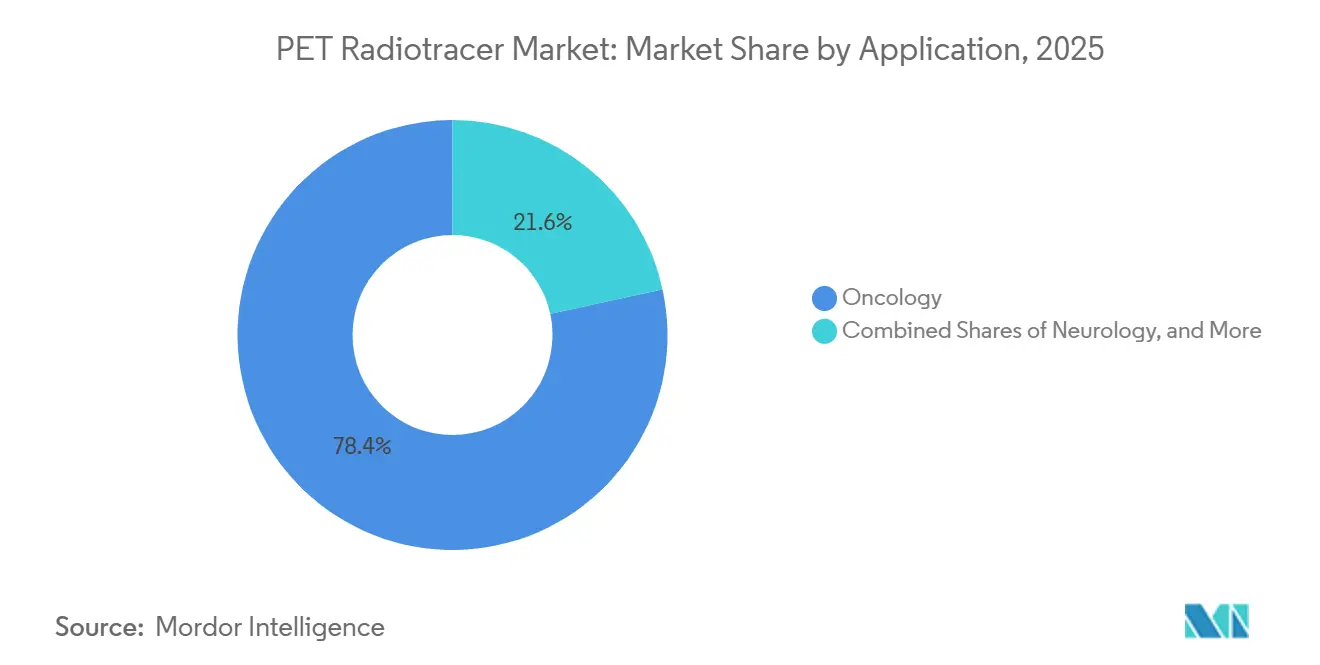

- 用途別では、腫瘍学が2025年のPET放射性トレーサー市場規模の78.43%のシェアを占め、2031年にかけて10.24%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年に56.21%のシェアを保有し、診断画像センターは2031年にかけて9.94%のCAGRで最高の予測成長率を記録しています。

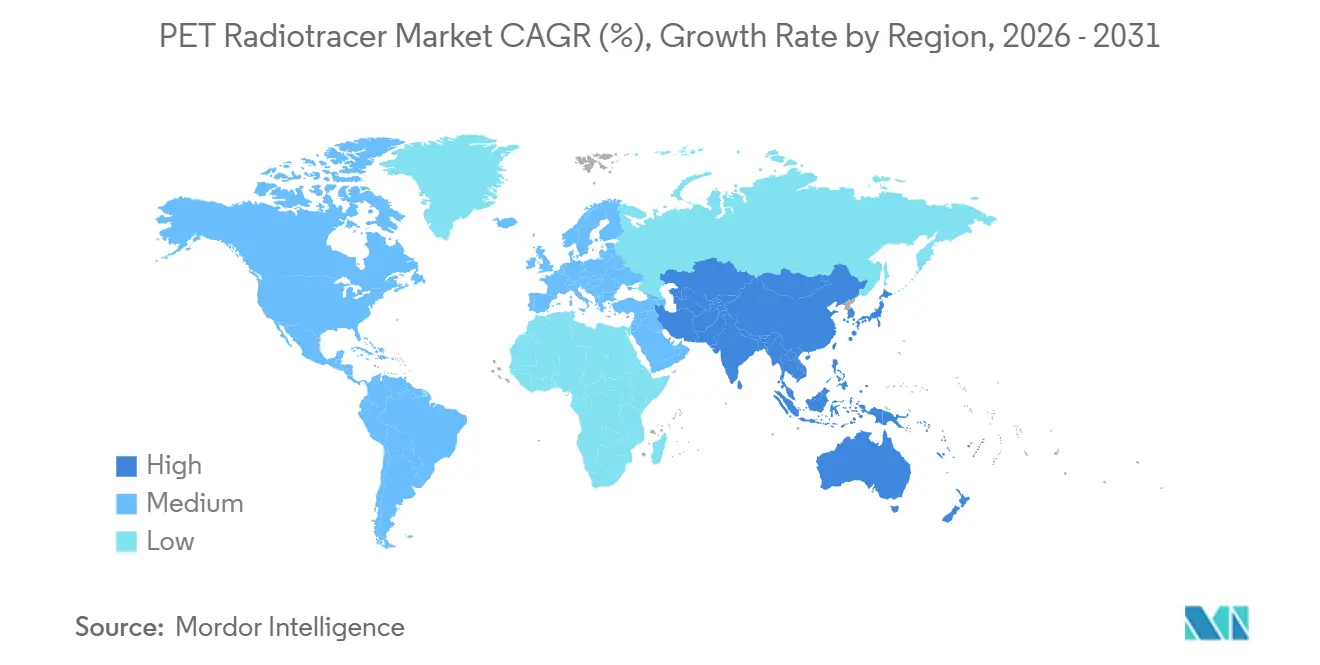

- 地域別では、北米が2025年に42.32%を占め、アジア太平洋地域は2031年にかけて13.95%のCAGRで成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPET放射性トレーサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学的負担とPET検査の成長 | +2.1% | 北米、西欧、アジア太平洋都市圏に需要が集中するグローバル市場 | 短期(2年以内) |

| 米国CMSの分離支払いによるトレーサーアクセスの向上 | +1.8% | 北米(欧州民間支払者モデルおよびアジア太平洋地域の償還ベンチマーキングへの間接的影響を含む) | 中期(2年~4年) |

| PSMA-PETの普及と製品の多様化 | +2.3% | グローバル(アジア太平洋地域での加速的普及:日本のライセンス契約、韓国KIRAMSトライアル、中国の臨床検証) | 短期(2年以内) |

| アルツハイマー病ケアパスウェイによるアミロイド/タウPETの拡大 | +1.5% | 北米および西欧が先行し、局所的な抗Aβ療法承認待ちのアジア太平洋地域へ段階的に普及 | 中期(2年~4年) |

| 統合およびCDMO能力拡大による供給拡充 | +1.2% | グローバル(米国〔Nucleus、NorthStar、Evergreen〕、ベルギー〔SpectronRx〕、日本〔Telix横浜〕に集中展開) | 長期(4年以上) |

| Ga-68ジェネレーターアクセスによる分散型PETの実現 | +0.9% | アジア太平洋地域中核(韓国KAERIの技術、日本RIKEN)、東南アジア、中南米、アフリカ市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学的負担とPET検査の成長

2026年に米国で前立腺がんの新規症例が33万4,000件、死亡者数が3万6,000件以上と予測されるなど、がん罹患率の上昇により、他のモダリティに限界がある病期分類、治療効果評価、再発検出においてPETへの依存が高まっています。セラノスティクスケアモデルの継続的な統合により、診断用PSMA-PETおよびソマトスタチン受容体PETが放射性リガンド療法と連携し、治療パスウェイが確認スキャンを必要とするため患者あたりの画像検査頻度が増加しています。PSMAfore試験のエビデンスは、より早期のPSMAベース療法の採用と放射線学的無増悪生存期間の改善を支持しており、疾患経過のより早い段階でのPET使用を促進しています。

アジア太平洋地域では、中国における原子炉ベースのルテチウム-177能力を補完するサイクロトロンおよびPET施設の急速な整備により、セラノスティクスプロトコルの利用可能性が向上しています。PSMA放射性リガンド療法に対して62.5%のPSA奏効率を示す東アジアの臨床経験は、多様な患者プロファイルにわたる普及拡大を支持しています。

米国CMSの分離支払いによるトレーサーアクセスの向上

2025年1月に施行された高コスト閾値を超える診断用放射性医薬品の支払いを分離する米国の政策は、病院外来の経済性を再構築し、パススルー後の製品存続性を維持することで、イノベーションを阻害してきた歴史的な数量の崖を低減しました。インデックス化された閾値は2026年に655米ドルに引き上げられ、インフレ保護を強化し、プレミアムPETトレーサーの償還設計における安定性を示しています。

CMSは平均販売価格ではなく病院請求からの平均単位コストに基づいて支払いを行いますが、分離支払いアプローチはマージン圧縮を抑制し、病院および外来センターの両方における製品の利用可能性を維持します。パススルーから通常支払いへの移行は利用率の低い製品に対してレートの変動をもたらす可能性がありますが、それでもこの枠組みは従来の包括支払いの仕組みと比較してアクセスを改善しています。中期的には、民間保険会社および国際的な支払者がPET放射性トレーサー市場の幅広い償還ベンチマークに影響を与える可能性のある参考として米国の政策を研究する可能性があります。

PSMA-PETの普及と製品の多様化

PSMA-PETがケアパスウェイの中心となったのは、承認されたPSMA放射性リガンド療法が標的発現の画像確認を必要とし、病期分類および再発評価における既存の使用に加えて診断量を増加させるためです。ピフルフォラスタットF-18は米国で76万件以上のスキャンを超え、2026年3月にはバッチサイズを約50%増加させるよう設計された製造最適化製剤のFDA承認を取得し、集中型サイクロトロンからの広域地理的流通を可能にしました。ガリウム-68キットを使用した競合製品は、改善された有効期限を持つジェネレーターベースの調製を可能にし、オンサイトサイクロトロンを運用していない小規模病院での普及を支援しています。アジアでは、ピフルフォラスタットF-18の商業化に関する日本との契約などのライセンスおよびローカル製造の動きが、成熟した画像診断エコシステムにおける迅速な普及を促進しています。東アジアコホートからの臨床奏効データは、PSMAターゲット戦略の実世界での有効性を裏付けており、腫瘍学におけるPET放射性トレーサー市場の継続的な拡大を支持しています。

アルツハイマー病ケアパスウェイによるアミロイド/タウPETの拡大

2026年2月、FDAの添付文書更新により、フロルベタピル、フルテメタモール、フロルベタベンを抗アミロイドベータ療法の患者選択に使用することが承認され、アミロイド-PETは研究用途から日常的な臨床意思決定および治療モニタリングへと移行しました。保険適用政策の変更により実際のアクセスが改善され、メディケアはアミロイド-PETの適用範囲を保険者の裁量に移行し、医療提供者が業務ワークフローを適応させる中で地域的な政策の進化を可能にしています。抗アミロイド治療中のARIAサーベイランスにはMRIが引き続き必須ですが、アミロイド-PETは適格性の確認および基準病理の確立において中心的な役割を担い、複数年にわたる治療過程において持続的な画像診断需要を増加させています。

2025年に発表された適切な使用基準により、アミロイドおよびタウPETが推奨されるシナリオが拡大し、疾患修飾療法の利用可能性に合わせた臨床ガイダンスが整備されました。MK-6240を含むタウ-PETの開発は、抗タウ薬剤が臨床開発において進展するにつれて患者層別化における将来的な役割を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PET/CTの高い設備投資コストおよびサイト制約 | -0.7% | 新興市場(東南アジア、中南米、サブサハラアフリカ)および先進国の小規模コミュニティ病院 | 中期(2年~4年) |

| 短半減期および同位体・親核種の不足 | -1.1% | グローバル(オランダHFR、ベルギーBR-2に依存する地域で深刻);米国国内Mo-99の代替は2027年(SHINE)まで遅延;原子炉停止が重なる地域でグローバルに深刻 | 短期(2年以内) |

| 人員配置およびGMP遵守のボトルネック | -0.9% | 北米および西欧(高齢化する労働力、研修プログラムの縮小)、東南アジア(インフラ不足)、アジア太平洋地域の一部 | 長期(4年以上) |

| 関税・貿易の不確実性によるジェネレーター投入コストの上昇 | -0.5% | 主に欧州連合(HALEU、濃縮同位体依存);グローバルな価格構造への間接的な波及圧力 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

PET/CTの高い設備投資コストおよびサイト制約

PET/CTの取得および設置予算は依然として多額であり、標準的な機器ライフサイクル内でスループットが収益閾値を満たせない環境での普及を制限しています。施設はホットセル、クリーンルーム、GMP基準の製造・取り扱い基準への準拠に追加コストを負担しており、これらのコストは各国規制機関にわたるライセンス取得の複雑さと相まっています。承認タイムライン、ゾーニング規制、および地域住民の反対がさらなる遅延を招き、PET能力の不均一な地理的分布をもたらす可能性があります。2025年に発表された分析では、短軸視野スキャナーの稼働時間延長は技術のアップグレードよりも効率が低いことが示されましたが、多くの医療提供者は資本制約のために依然として稼働時間延長に依存しています。一部の国における国内生産の限界と不均一な償還環境は格差を悪化させ、PETサービスを少数の大都市圏に集中させています。

短半減期および同位体・親核種の不足

老朽化した研究炉とメンテナンスの重複は、2024年のHFR停止が他のメンテナンス期間と重なり数週間にわたって供給を制限した際に見られたように、モリブデン-99およびテクネチウム-99mのサプライチェーンを混乱させる可能性があります。短半減期により備蓄が不可能なため、混乱は迅速に検査の見送りや延期へと連鎖します。グローバルなレビューは、医療用放射性同位体における供給不足の再発リスクを低減するために、多様化した生産、合理化された規制、およびシステムの準備態勢の必要性を強調しています。サイクロトロンベースのガリウム-68生産などの選択肢はジェネレーター依存を補完し一部のリスクを軽減できますが、これらの解決策は市場によって実現可能性が異なります[2]国際原子力機関、「がん検出のためのサイクロトロンベースのガリウム-68」、IAEA、iaea.org。欧州の一部では原子炉のアップグレードおよび新規建設のタイムラインが次の10年まで延びているため、近期の強靭性はプロセス効率、代替生産ルート、および地域レベルでのより良い停止調整に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

放射性トレーサータイプ別:FDGが数量を牽引し、PSMAがプレミアムを獲得

フッ素-18 FDGは2025年のPET放射性トレーサー市場規模の45.22%のシェアを占め、腫瘍学、神経学、心臓学にわたる定着した使用と、サイクロトロンおよびPET/CTシステムの大規模な設置基盤を反映しています。FDGの幅広い臨床適用性は基準量を安定的に維持していますが、グルコース代謝の情報量が少ないシナリオで疾患特異的薬剤が拡大するにつれて成長率は緩やかになっています。PSMAターゲット薬剤は2031年にかけて13.27%のCAGRで最も急成長している放射性トレーサークラスであり、前立腺がんパスウェイにおける診断および治療選択の両方の役割を担っています。

バッチサイズを約50%増加させる2026年3月のFDA承認済み製造最適化製剤を含むピフルフォラスタットの軌跡は、中央生産拠点からの広域地理的カバレッジを支援しています[1]Lantheus Holdings, Inc.、「LantheusがPYLARIFY TruVu(ピフルフォラスタットF 18注射液)のFDA承認を発表」、GlobeNewswire、globenewswire.com。ジェネレーターベースのガリウム-68キットは改善された有効期限での当日調製を可能にし、サイクロトロンを持たない小規模病院がPSMA-PET画像診断を提供するのを支援しています。西洋人集団と比較してゲノムプロファイルが異なるにもかかわらず、PSMA放射性リガンド療法に対する強力なPSA奏効を示す東アジアのエビデンスは、PSMAが牽引する診断量の対象患者基盤の拡大を支持しています。

臨床ワークフローの変化は、PET放射性トレーサー市場においてPSMA薬剤が他の検査の代替ではなく需要を増幅させる理由を裏付けています。PSMAターゲット療法の候補者はそれぞれ標的発現のPET確認を必要とし、診断パスウェイがすでに整備されている場合でもスキャンを追加します。4つのFDA承認済みPSMA薬剤にわたる競争力学は、差別化されたフォーマットとロジスティクスを通じて能力とリーチを集合的に拡大し、医療提供者にとってより広いアクセスとより柔軟なスケジューリングをもたらします。並行して、ソマトスタチン受容体トレーサー、アミロイド薬剤、骨トレーサーは神経内分泌腫瘍、アルツハイマー病、転移サーベイランスにおける対象用途を拡大しています。線維芽細胞活性化タンパク質およびその他の標的におけるパイプライン活動は固形腫瘍全体にわたる将来の選択肢を追加する可能性がありますが、近期の成長は前立腺がんおよび神経内分泌適応症において最も活発です。これらのトレンドは総じて、PET放射性トレーサー市場のモダリティ全体にわたる多様化した成長ドライバーを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

同位体別:フッ素-18の数量支配とガリウム-68の成長

フッ素-18は2025年に67.51%のシェアを保有し、110分の半減期ウィンドウ内で地域の画像センターにサービスを提供する集中型サイクロトロンネットワークにおけるFDGの普及と規模の優位性を背景としています。ハブアンドスポーク型生産アーキテクチャは冗長性を可能にし、主要大都市圏の高スループットサイトのスケジューリングリスク管理を支援します。ガリウム-68は2031年にかけて13.4%のCAGRで最も急成長している同位体クラスであり、オンサイトサイクロトロンを運用していないサイトが柔軟なオンデマンド調製を好むPSMAおよびソマトスタチン受容体画像診断向けのジェネレーターベースのアクセスによって牽引されています。ジェネレーターのコストと供給制約は一部の市場でハードルとなっていますが、技術的改善と国内ジェネレーターの取り組みが耐久性と効率性に対処し始めています。

サイクロトロンベースのガリウム-68生産は、規制およびプロセス要件に従い、特定の地域でジェネレーターを補完または代替できる高収率と地域流通の可能性を提供しています[3]国際原子力機関、「がん検出のためのサイクロトロンベースのガリウム-68」、IAEA、iaea.org。フッ素-18の規模の経済は、成長回廊全体にわたるPET製造インフラへの継続的な投資によって強化されています。例としては、配送リードタイムの短縮と高需要トレーサーの供給強靭性向上を目的とした複数サイトのPETネットワーク拡張および能力増強が挙げられます。

免疫PET向けジルコニウム-89やセラノスティクスペア向け銅-64などの継続的な同位体イノベーションは、画像診断と治療の意思決定が密接に連携する精密腫瘍学へのシフトに合わせて臨床ツールキットを多様化しています。アジア太平洋地域における同位体生産のローカライゼーションは輸入依存をさらに低減し、PET量が増加している大国においてスケーラブルな商業供給を支援しています。これらの変化は集中型効率と分散型アクセスのバランスをとることでPET放射性トレーサー市場を強化しています。

用途別:腫瘍学の優位性が診断と治療にわたって展開

腫瘍学は2025年のPET放射性トレーサー市場シェアの78.43%を占め、2031年にかけて10.24%のCAGRで成長する見込みであり、診断用途に加えて治療選択画像診断の追加を反映しています。放射性リガンド療法のラベル拡大がより早期の治療ラインに移行するにつれてPSMA-PET量が増加し、治療前に確認スキャンを必要とする患者数が増加しています。無増悪生存期間の改善に関する臨床エビデンスが普及を加速させる一方、主要市場における前立腺がんの高い罹患率は精密な病期分類とサーベイランスへの継続的な需要を確保しています。神経内分泌腫瘍はルテチウム-177 DOTATATE療法の情報提供にソマトスタチン受容体画像診断を利用し、FDG-PETは多くの固形腫瘍の病期分類と治療効果評価において引き続き有用です。FAPおよびTROP-2などの新興標的が評価中であり、データが成熟するにつれて増分的な診断オプションを追加する可能性があります。

神経学の量は小さいながらも増加しており、アミロイド-PETが抗アミロイド療法の日常的な適格性判定とモニタリングに移行し、PETが長期ケアパスウェイに組み込まれています。タウ-PETは潜在的な承認に向けて進んでおり、それらの療法が進展するにつれて抗タウ臨床プログラムのより豊かな層別化を可能にする可能性があります。心臓学は心筋灌流と生存能力評価にPETを継続的に使用していますが、多くの場合、低コストトレーサーに対して包括支払いのままである償還政策の下にあり、これが腫瘍学および神経学と比較した商業的見通しを形成しています。総じて、用途のダイナミクスは療法連携型画像診断がPET放射性トレーサー市場の主要な成長エンジンであり続けることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:病院がシェアを確保し、画像センターが加速

病院は2025年に56.21%のシェアを保有し、統合されたPET/CT部門、オンサイト放射性薬局能力、および迅速な画像診断から治療へのハンドオフに依存する多職種ケアパスウェイによって支援されています。高い患者スループットとサイクロトロンのホストまたは高度なジェネレーターシステムの管理能力は、短半減期薬剤の当日放射性トレーサー調製と投与における病院の役割を強化しています。診断画像センターは、適格トレーサーの分離支払いが現代の放射性薬局業務の要求に外来経済をより適合させることで、2031年にかけて9.94%のCAGRという予測最高成長率を持つ最も急成長しているエンドユーザーグループです。大手企業による垂直統合の動き(放射性薬局ネットワークおよび同位体プラットフォームの買収を含む)は、独立型センターのラストマイル管理と改善されたスケジューリング信頼性を目標としています。

米国およびアジア太平洋地域全体のネットワーク拡張は、フッ素-18の実行可能な流通半径内のサイト密度を高め、ガリウム-68ジェネレーターユーザーのアクセスを拡大するよう設計されています。日本では、世界最大の核医学市場の一つを支援し、画像センターおよび病院への信頼性の高い供給を確保するために製造拠点が開発されています。これらの業務上のシフトは、病院が複雑な症例、急性ケアのニーズ、および研究関連手順に集中する一方で、日常的なPET画像診断が外来環境へと長期的に移行することを支援しています。これらのエンドユーザートレンドは総じて、能力利用率を改善し、PET放射性トレーサー市場の持続的な成長を強化しています。

地域分析

北米は2025年に42.32%でリードし、複数のFDA承認、明確な償還枠組み、およびCDMOと放射性薬局全体にわたる最近の能力投資によって支援されており、これらが一体となって意味のあるスループットと強靭性を追加しています。この地域はまた、放射性医薬品における大規模なM&Aを経験しており、統合されたサプライチェーンを強化し、PSMAおよびアミロイド画像診断の増加する量を処理するための商業インフラを拡大しています。メディケア外来支払いシステムにおける継続的な政策改善は高価値トレーサーに対する経済的インセンティブを維持しており、その環境は民間支払者の決定と施設計画に引き続き影響を与えています。臨床試験活動の集中とPET/CTスキャナーの大規模な設置基盤も、北米におけるPET放射性トレーサー市場の継続的なリーダーシップを支援しています。

アジア太平洋地域は2031年にかけて13.95%のCAGRで最も急成長している地域であり、同位体生産のローカライゼーション、PET製造ネットワークの拡大、および日本や韓国などの国における高密度医療インフラによって牽引されています。核医学における日本の成熟したエコシステムは、最近のライセンスおよび製造契約と相まって、規制パスウェイが成熟するにつれてPSMAおよび神経学に焦点を当てたトレーサーの迅速な普及を促進しています。韓国では、ガリウム-68ジェネレーター技術の進歩を含む複数の同位体に対する国内生産の取り組みが、輸入依存を低減し中規模病院へのアクセスを拡大することを目指しています。中国の原子炉ベースのルテチウム-177バッチ生産は、地域のセラノスティクス普及に対する戦略的支援を提供し、海外供給制約へのエクスポージャーを低減しています。これらの発展は総じて、アジア太平洋地域のPET放射性トレーサー市場規模が予測期間にわたって加速する多国間拡大を強化しています。

欧州は老朽化した原子炉、輸送ロジスティクス、および濃縮材料依存に関連する構造的脆弱性への対処を継続しながら、国内生産の拡大と放射性医薬品の規制枠組みの調和に向けた投資も行っています。EU レベルの勧告は原材料供給の多様化、認証プロセスの改善、およびより強靭なサプライチェーン構築のための戦略的取り組みの継続を求めています。西欧における拡張されたPETネットワークを含む業界プレーヤーによる新規能力増強は、腫瘍学、神経学、心臓学プログラムのトレーサー供給の信頼性向上を目指しています。

南米では、能力構築、品質システム、および研修を重視した地域協力プログラムが利用可能性の改善とセラノスティクスの普及促進を目的として設計されており、特定の放射性医薬品に対する標的を絞った国内承認が市場参入を合理化しています。これらの地域的な動き、機関のガイダンス、および業界投資は、PET放射性トレーサー市場の勢いを維持するのに役立っています。

競合環境

診断分野の競争は、アクセスを拡大しロジスティクスオプションを多様化する複数の承認済みPSMA-PET薬剤を特徴とし、放射性リガンド治療薬はより少数のスポンサーの下でより集中したシェアを示しています。Lantheusは従来のSPECT資産を売却しながらPET診断に向けて再ポジショニングし、アミロイドおよびセラノスティクス対応プラットフォームを追加する買収と高価値トレーサーへの業務上の集中によって支援されています。2026年3月のピフルフォラスタットF-18の製造最適化製剤に対するFDA承認は、中央サイクロトロンからの供給スケーラビリティと地理的リーチへの重点を示しています。同社のポートフォリオ戦略は、セラノスティクス連携適応症および神経学画像診断における継続的な成長と整合しています。

Telixは同位体生産技術の追加と大規模な米国放射性薬局ネットワークの買収によって垂直統合を追求し、信頼性の高いPET供給に不可欠な上流投入物とラストマイル配送の管理を目指しています。このアプローチは病院と画像センターのスケジューリング信頼性を強化しながら、ジルコニウム-89、ガリウム-68、銅-64の生産方法の迅速な展開を可能にしています。GE HealthCareはライセンスおよび買収を通じて日本での放射性医薬品商業化に進出し、設置済み画像ハードウェア基盤を活用してトレーサーの普及を加速しスキャナー利用率を向上させています。

大手製薬企業は大規模な買収を通じて放射性医薬品に参入し、診断PET戦略と組み合わせることができる治療ポートフォリオを構築しています。AstraZenecaのFusion買収合意とBMSによるRayzeBio買収の完了は、腫瘍学におけるアルファおよびベータ放射療法への最高レベルのコミットメントを示しています。欧州の生産者はPETフットプリントを拡大してサイト密度を高め短半減期薬剤の配送リスクを低減し、強靭性を高めCDMOパートナーシップを強化しています[4]Curium Pharma、「Nucleis買収」、Curium Pharma、curiumpharma.com。これらの戦略的動きは総じて、発見、生産、流通にわたるサプライチェーンと統合を強化し、PET放射性トレーサー市場の持続的な成長を支援しています。

PET放射性トレーサー産業リーダー

Siemens Healthineers AG

Cardinal Health

Curium

Jubilant Radiopharma

China lsotope & Radiation Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:LantheusはPYLARIFY TruVu(ピフルフォラスタットF-18注射液)のFDA承認を取得しました。これはフッ素-18 PSMA-PETトレーサーの製造最適化製剤であり、バッチサイズを約50%増加させ放射能濃度を高めるよう設計されており、フッ素-18の110分の半減期にもかかわらず集中型サイクロトロン生産拠点からの広域地理的カバレッジを可能にします。

- 2025年9月:Lantheus HoldingsとGE HealthCareは、GEが日本においてピフルフォラスタットF-18(PYLARIFY)を開発、製造、商業化するための独占ライセンス契約を締結したと発表しました。

グローバルPET放射性トレーサー市場レポートの範囲

市場の範囲として、PET放射性トレーサーは陽電子放射断層撮影(PET)画像診断において体内の代謝および分子活動を可視化するために使用される放射性医薬品製剤です。これらのトレーサーは生物学的活性分子に結合した陽電子放出放射性同位体を含み、主に腫瘍学、神経学、心臓学における疾患診断、病期分類、治療モニタリングのために医療監督下で静脈内投与されます。

PET放射性トレーサー市場レポートは、18F-FDG、PSMAターゲット薬剤(F-18およびGa-68)、ソマトスタチン受容体薬剤(Ga-68 DOTATATE/DOTATOC/DOTANOC)、アミロイド薬剤(F-18フロルベタピル、フルテメタモール、フロルベタベン)、18F-NaF、および神経学アミノ酸トレーサーや炎症・感染トレーサーなどのその他を含む放射性トレーサータイプ別に市場をセグメント化しています。市場はさらに同位体別に分類され、フッ素-18、ガリウム-68、炭素-11、ジルコニウム-89、銅-64、および酸素-15、窒素-13、ルビジウム-82を含むその他の同位体をカバーしています。用途別では、市場は腫瘍学、神経学、心臓学、および炎症・感染画像診断、創薬、セラノスティクス選択などのその他を含み、エンドユーザーは病院、診断画像センター、および学術・研究機関や核医学クリニックを含むその他で構成されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 18F-FDG |

| PSMAターゲット薬剤(F-18、Ga-68) |

| ソマトスタチン受容体薬剤(Ga-68 DOTATATE/DOTATOC/DOTANOC) |

| アミロイド薬剤(F-18フロルベタピル、フルテメタモール、フロルベタベン) |

| 18F-NaF |

| その他(神経学アミノ酸トレーサー、炎症・感染トレーサー) |

| フッ素-18 |

| ガリウム-68 |

| 炭素-11 |

| ジルコニウム-89 |

| 銅-64 |

| その他(酸素-15、窒素-13、ルビジウム-82等) |

| 腫瘍学 |

| 神経学 |

| 心臓学 |

| その他(炎症・感染、創薬・セラノスティクス選択) |

| 病院 |

| 診断画像センター |

| その他(学術・研究機関、核医学クリニック) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 放射性トレーサータイプ別 | 18F-FDG | |

| PSMAターゲット薬剤(F-18、Ga-68) | ||

| ソマトスタチン受容体薬剤(Ga-68 DOTATATE/DOTATOC/DOTANOC) | ||

| アミロイド薬剤(F-18フロルベタピル、フルテメタモール、フロルベタベン) | ||

| 18F-NaF | ||

| その他(神経学アミノ酸トレーサー、炎症・感染トレーサー) | ||

| 同位体別 | フッ素-18 | |

| ガリウム-68 | ||

| 炭素-11 | ||

| ジルコニウム-89 | ||

| 銅-64 | ||

| その他(酸素-15、窒素-13、ルビジウム-82等) | ||

| 用途別 | 腫瘍学 | |

| 神経学 | ||

| 心臓学 | ||

| その他(炎症・感染、創薬・セラノスティクス選択) | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| その他(学術・研究機関、核医学クリニック) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

PET放射性トレーサー市場の現在の規模と成長見通しは?

PET放射性トレーサー市場規模は、2025年の25億7,000万米ドルおよび2026年の27億6,000万米ドルから2031年までに43億5,000万米ドルに拡大し、2026年から2031年の間に9.55%のCAGRを記録する見込みです。

最も急速な需要増加を牽引している用途は何ですか?

腫瘍学が最大かつ最も急速な成長を牽引しており、2025年に78.43%を占め、PSMA-PETが治療選択とモニタリングの中心となるにつれて2031年にかけて10.24%のCAGRで拡大しています。

2031年にかけて最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋地域は2031年にかけて13.95%のCAGRという予測で最も急成長している地域であり、同位体生産のローカライゼーション、PETネットワークの拡大、および強固な病院インフラによって支援されています。

成長をリードするトレーサータイプと同位体はどれですか?

PSMAターゲット薬剤はトレーサータイプの中で13.27%のCAGRで成長をリードし、ガリウム-68は同位体の中で2031年にかけて13.44%のCAGRでリードしており、ジェネレーターアクセスとキットベースの利便性によって推進されています。

米国の償還政策は普及にどのような影響を与えますか?

適格な高コスト診断用放射性医薬品に対するCMSの分離支払いはパススルー後の存続性を維持し、アクセスを改善して外来PET普及を促進しています。

成長を支援するために企業はどのような供給側の取り組みを行っていますか?

企業はCDMO能力の拡大、同位体生産のローカライゼーション、および放射性薬局と同位体プラットフォームの垂直統合を進め、画像診断サイトへの信頼性とラストマイル配送を改善しています。

最終更新日: