PET Radiotracer Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PET Radiotracer Marktanalyse von Mordor Intelligence

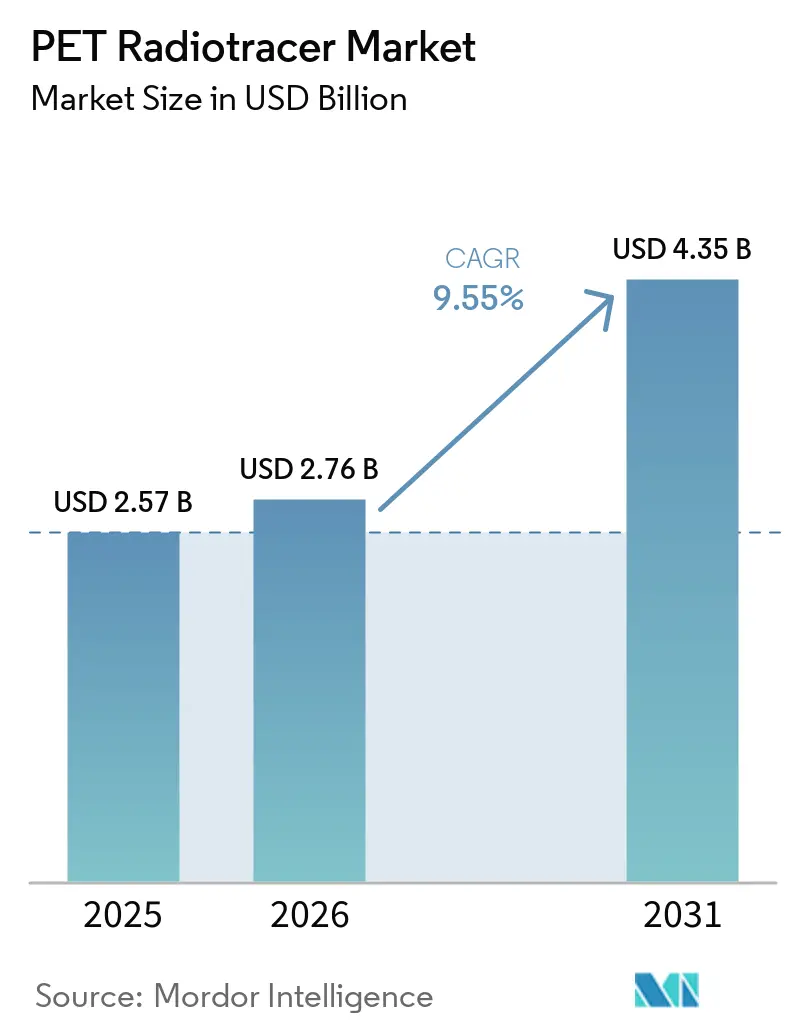

Die Größe des PET Radiotracer Markts soll von 2,57 Milliarden USD im Jahr 2025 auf 2,76 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,55 % über den Zeitraum 2026–2031 einen Wert von 4,35 Milliarden USD erreichen.

Die Politikreform in den Vereinigten Staaten, die hochpreisige diagnostische Radiopharmazeutika oberhalb der Zahlungsschwelle aus dem Bündelungsrahmen herauslöste, stabilisierte die wirtschaftlichen Anreize für innovative Tracer, ermöglichte kommerzielle Modelle, die über den Pass-through-Status hinaus Bestand haben, und unterstützte einen breiteren Zugang in ambulanten Einrichtungen. Die klinische Praxis verändert sich, da onkologische und neurologische Indikationen PET nicht nur zur Diagnose, sondern auch zur Therapieauswahl und Langzeitüberwachung einsetzen, wie die Anwendungsfälle von PSMA-PET und Amyloid-PET zeigen, die in vielen Versorgungspfaden inzwischen unverzichtbar sind.

Angebotsseitige Investitionen von Herstellern und CDMOs sowie Fortschritte in der Generator- und Zyklotrontechnologie zielen darauf ab, Kapazitätslücken zu schließen, die historisch die Verteilung und Planungsflexibilität für Tracer mit kurzer Halbwertszeit eingeschränkt haben. Konsolidierungs- und vertikale Integrationsstrategien führender Radiopharmazeutika-Unternehmen verdeutlichen einen strategischen Schwenk hin zu einer belastbaren Isotopenversorgung, einer letzten-Meile-Distribution und einer skalierbaren Fertigung, die zusammen ein nachhaltiges Wachstum für den PET Radiotracer Markt stärken. Geografisch wird die Nachfrageführerschaft Nordamerikas durch einen raschen Kapazitätsausbau und Lokalisierungsbemühungen im asiatisch-pazifischen Raum ergänzt, die gemeinsam das Risiko von Einzelpunktausfällen verringern und eine schnellere Einführung neuer PET-Wirkstoffe in Gebieten mit hoher Krankheitslast unterstützen.

Wichtigste Erkenntnisse des Berichts

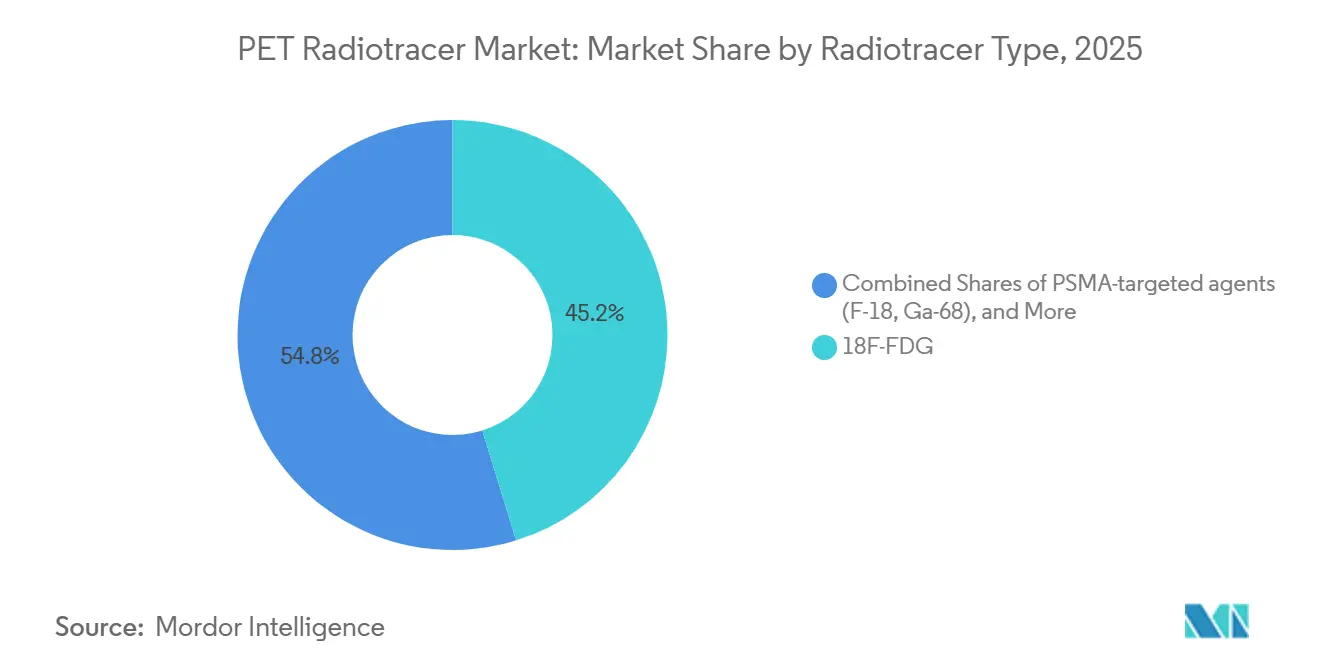

- Nach Radiotracer-Typ führte 18F-FDG im Jahr 2025 mit einem Umsatzanteil von 45,22 %, während PSMA-gezielte Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 13,27 % wachsen werden.

- Nach Isotop hielt Fluor-18 im Jahr 2025 einen Anteil von 67,51 %, und Gallium-68 soll im Zeitraum 2026–2031 mit einer CAGR von 13,44 % wachsen.

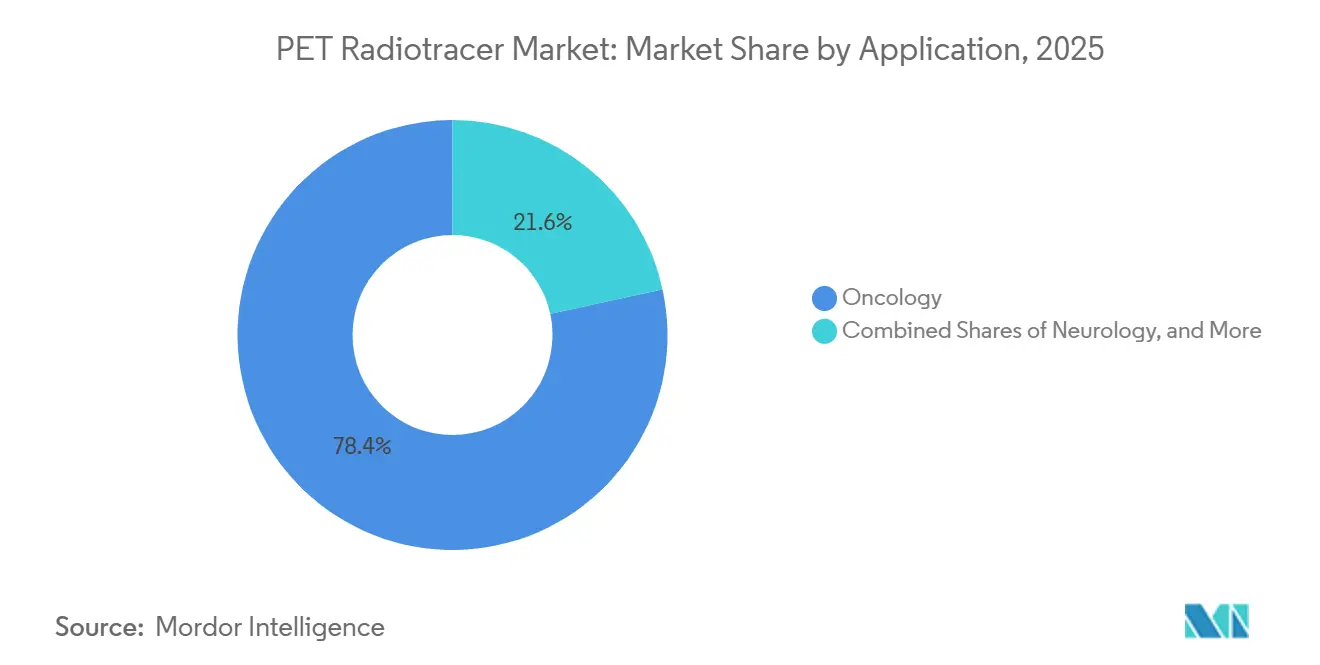

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 78,43 % an der PET Radiotracer Marktgröße, und sie schreitet mit einer CAGR von 10,24 % bis 2031 voran.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,21 %, während diagnostische Bildgebungszentren mit einer prognostizierten CAGR von 9,94 % bis 2031 das höchste Wachstum verzeichneten.

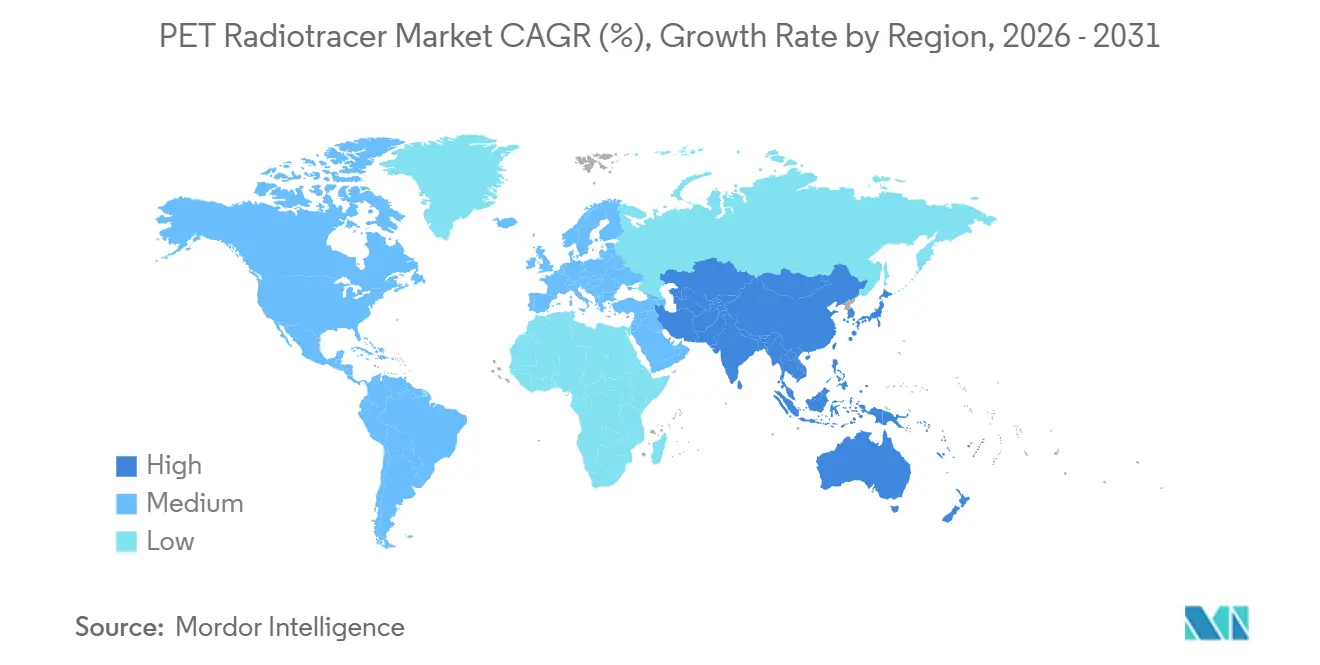

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Anteil von 42,32 %, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 13,95 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale PET Radiotracer Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Onkologische Belastung und Wachstum der PET-Verfahren | +2.1% | Global, mit konzentrierter Nachfrage in Nordamerika, Westeuropa und städtischen Korridoren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Separate Zahlung durch den US-amerikanischen CMS verbessert den Tracer-Zugang | +1.8% | Nordamerika, mit indirektem Einfluss auf europäische Privatversicherungsmodelle und APAC-Erstattungs-Benchmarking | Mittelfristig (2–4 Jahre) |

| PSMA-PET-Einführung und Produktproliferation | +2.3% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum (Japanische Lizenzvereinbarungen, koreanische KIRAMS-Studien, klinische Validierung in China) | Kurzfristig (≤ 2 Jahre) |

| Alzheimer-Versorgungspfade erweitern Amyloid-/Tau-PET | +1.5% | Zunächst Nordamerika und Westeuropa; schrittweise Ausbreitung im asiatisch-pazifischen Raum, abhängig von lokalen Zulassungen für Anti-Aβ-Therapien | Mittelfristig (2–4 Jahre) |

| Konsolidierung und CDMO-Kapazität erweitern das Angebot | +1.2% | Global, mit konzentriertem Einsatz in den USA (Nucleus, NorthStar, Evergreen), Belgien (SpectronRx), Japan (Telix Yokohama) | Langfristig (≥ 4 Jahre) |

| Ga-68-Generatorzugang ermöglicht dezentralisierte PET | +0.9% | Kernregion asiatisch-pazifischer Raum (Südkorea KAERI-Technologie, Japan RIKEN), Ausbreitung nach Südostasien, Lateinamerika und afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Onkologische Belastung und Wachstum der PET-Verfahren

Die steigende Krebsinzidenz, einschließlich prognostizierter 334.000 neuer Prostatakrebsfälle in den USA und mehr als 36.000 Todesfälle im Jahr 2026, verstärkt die Abhängigkeit von PET für Staging, Therapieansprechen und Rezidiverkennung, wo andere Modalitäten Einschränkungen aufweisen. Die fortschreitende Integration theranostischer Versorgungsmodelle verknüpft diagnostische PSMA-PET und Somatostatin-Rezeptor-PET mit Radioliganden-Therapien, was die Bildgebungsfrequenz pro Patient erhöht, da Behandlungspfade Bestätigungsscans erfordern. Belege aus der PSMAfore-Studie, die eine frühere Einführung der PSMA-basierten Therapie und ein besseres radiografisches progressionsfreies Überleben unterstützen, haben den Einsatz von PET früher im Krankheitsverlauf gefördert.

Im asiatisch-pazifischen Raum verbessert der rasche Ausbau von Zyklotrons und PET-Einrichtungen, ergänzt durch reaktorbasierte Lutetium-177-Kapazitäten in China, die Verfügbarkeit für theranostische Protokolle. Klinische Erfahrungen aus Ostasien, die PSA-Ansprechraten von 62,5 % auf die PSMA-Radioliganden-Therapie zeigen, unterstützen eine wachsende Einführung bei verschiedenen Patientenprofilen.

Separate Zahlung durch den US-amerikanischen CMS verbessert den Tracer-Zugang

Die US-amerikanische Politik zur separaten Vergütung diagnostischer Radiopharmazeutika oberhalb der Hochkostenschwelle, die ab Januar 2025 gilt, hat die wirtschaftlichen Rahmenbedingungen für Krankenhäuser im ambulanten Bereich neu strukturiert und die Produktlebensfähigkeit nach dem Pass-through erhalten, was den historischen Volumenabfall reduziert, der Innovationen entmutigte. Der indexierte Schwellenwert wurde für 2026 auf 655 USD erhöht, was den Inflationsschutz stärkt und Stabilität im Erstattungsdesign für hochwertige PET-Tracer signalisiert.

Während der CMS auf Basis der mittleren Stückkosten aus Krankenhausabrechnungen und nicht auf Basis des durchschnittlichen Verkaufspreises zahlt, begrenzt der entkoppelte Zahlungsansatz die Margenverengung und erhält die Produktverfügbarkeit sowohl in Krankenhäusern als auch in ambulanten Zentren. Übergänge vom Pass-through zur regulären Zahlung können für Produkte mit geringerer Nutzung zu Preisvolatilität führen, dennoch verbessert der Rahmen den Zugang im Vergleich zur früheren Bündelungszahlungsdynamik. Mittelfristig werden private Versicherer und internationale Kostenträger die US-amerikanische Politik wahrscheinlich als Referenz studieren, was breitere Erstattungs-Benchmarks für den PET Radiotracer Markt beeinflussen könnte.

PSMA-PET-Einführung und Produktproliferation

PSMA-PET wurde zum zentralen Element von Versorgungspfaden, da zugelassene PSMA-Radioliganden-Therapien eine bildgebende Bestätigung der Zielexpression erfordern, was diagnostische Volumina zusätzlich zur bestehenden Nutzung für Staging und Rezidivbeurteilung hinzufügt. Piflufolastat F-18 überschritt 760.000 US-amerikanische Scans und erhielt im März 2026 die FDA-Zulassung für eine fertigungsoptimierte Formulierung, die darauf ausgelegt ist, die Chargengrößen um etwa 50 % zu erhöhen und eine breitere geografische Verteilung von zentralisierten Zyklotrons zu ermöglichen. Konkurrenzprodukte auf Basis von Gallium-68-Kits ermöglichen eine generatorbasierte Herstellung mit verbesserter Haltbarkeit, was die Einführung in kleineren Krankenhäusern unterstützt, die keine eigenen Zyklotrons betreiben. In Asien positionieren Lizenzierungs- und lokale Fertigungsschritte, wie die japanische Vereinbarung zur Vermarktung von Piflufolastat F-18, eine schnellere Einführung in einem reifen Bildgebungsökosystem. Klinische Ansprechdaten aus ostasiatischen Kohorten bestätigen die reale Wirksamkeit PSMA-gerichteter Strategien, was die fortlaufende Expansion des PET Radiotracer Markts in der Onkologie unterstützt.

Alzheimer-Versorgungspfade erweitern Amyloid-/Tau-PET

Im Februar 2026 ermächtigten FDA-Kennzeichnungsaktualisierungen den Einsatz von Florbetapir, Flutemetamol und Florbetaben zur Auswahl von Patienten für Anti-Amyloid-Beta-Therapien, was Amyloid-PET von der Forschungsanwendung in die routinemäßige klinische Entscheidungsfindung und Therapieüberwachung überführte. Änderungen der Erstattungspolitik haben den praktischen Zugang verbessert, wobei Medicare die Amyloid-PET-Erstattung auf das Ermessen der Auftragnehmer überträgt, was eine regionale Politikentwicklung ermöglicht, während Anbieter operative Arbeitsabläufe anpassen. MRT bleibt für die ARIA-Überwachung während der Anti-Amyloid-Behandlung obligatorisch, aber Amyloid-PET ist nun zentral für die Bestätigung der Eignung und die Feststellung der Basispathologie, was eine anhaltende Bildgebungsnachfrage über mehrjährige Behandlungsverläufe hinweg erhöht.

Geeignete Anwendungskriterien, die 2025 veröffentlicht wurden, erweiterten die Szenarien, in denen Amyloid- und Tau-PET empfohlen werden, und stimmten die klinischen Leitlinien mit der Verfügbarkeit krankheitsmodifizierender Therapien ab. Die Tau-PET-Entwicklung, einschließlich MK-6240, deutet auf zukünftige Rollen bei der Patientenstratifizierung hin, da Anti-Tau-Wirkstoffe in der klinischen Entwicklung voranschreiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe PET/CT-Investitionskosten und Standortbeschränkungen | -0.7% | Schwellenmärkte (Südostasien, Lateinamerika, Subsahara-Afrika) und kleinere Gemeinschaftskrankenhäuser in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Kurze Halbwertszeiten und Isotopen-/Muttersubstanz-Engpässe | -1.1% | Global, akut in Regionen, die auf HFR Niederlande, BR-2 Belgien angewiesen sind; US-amerikanischer inländischer Mo-99-Ausgleich bis 2027 verzögert (SHINE); global, akut bei gleichzeitigen Reaktorausfällen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Personal und GMP-Compliance | -0.9% | Nordamerika und Westeuropa (alternde Belegschaft, Rückgang der Ausbildungsprogramme), Südostasien (Infrastrukturlücken) und Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Zoll-/Handelsunsicherheiten erhöhen die Generatoreinstandskosten | -0.5% | Primär die Europäische Union (HALEU, Abhängigkeiten von angereicherten Isotopen); indirekter Druck auf globale Preisstrukturen mit Preisweitergabe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe PET/CT-Investitionskosten und Standortbeschränkungen

Die Anschaffungs- und Installationsbudgets für PET/CT bleiben erheblich, was die Einführung in Einrichtungen einschränkt, in denen der Durchsatz die Renditeschwellen innerhalb standardmäßiger Gerätelebenszyklen nicht erreichen kann. Einrichtungen sehen sich mit zusätzlichen Kosten für Heißzellen, Reinräume und die Einhaltung von GMP-konformen Fertigungs- und Handhabungsstandards konfrontiert, und diese Kosten sind mit der Lizenzierungskomplexität bei nationalen Regulierungsbehörden verbunden. Genehmigungsfristen, Zonenvorschriften und Widerstand aus der Bevölkerung können zu Verzögerungen führen und eine ungleichmäßige geografische Verteilung der PET-Kapazitäten erzeugen. Eine 2025 veröffentlichte Analyse ergab, dass die Verlängerung der Betriebszeiten von Scannern mit kurzem axialem Sichtfeld weniger effizient ist als ein Technologie-Upgrade, aber viele Anbieter verlassen sich aufgrund von Kapitalbeschränkungen weiterhin auf verlängerte Betriebszeiten. Begrenzte inländische Produktion und uneinheitliche Erstattungsumgebungen in einigen Ländern verschärfen die Ungleichheiten beim Zugang und konzentrieren PET-Dienste auf wenige städtische Korridore.

Kurze Halbwertszeiten und Isotopen-/Muttersubstanz-Engpässe

Alternde Forschungsreaktoren und überlappende Wartungsfenster können die Versorgungsketten für Molybdän-99 und Technetium-99m unterbrechen, wie beim HFR-Ausfall 2024 zu beobachten war, der sich mit anderen Wartungsfenstern kombinierte und die Versorgung für mehrere Wochen einschränkte. Kurze Halbwertszeiten verhindern eine Bevorratung, sodass Unterbrechungen schnell zu verpassten oder aufgeschobenen Verfahren führen. Globale Überprüfungen betonen die Notwendigkeit einer diversifizierten Produktion, einer vereinfachten Regulierung und einer Systembereitschaft, um das Risiko wiederkehrender Versorgungslücken bei medizinischen Radioisotopen zu verringern. Optionen wie die zyklotronbasierte Gallium-68-Produktion können die Generatorabhängigkeit ergänzen und einige Risiken mindern, obwohl diese Lösungen in ihrer Durchführbarkeit je nach Markt variieren[2]Internationale Atomenergiebehörde, "Zyklotronbasiertes Gallium-68 zur Krebserkennung," IAEA, iaea.org. Reaktoraufrüstungen und Neubauzeitpläne erstrecken sich in Teilen Europas bis ins nächste Jahrzehnt, sodass die kurzfristige Resilienz auf Prozesseffizienz, alternative Produktionswege und eine bessere Ausfallkoordinierung auf regionaler Ebene setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Radiotracer-Typ: FDG verankert das Volumen, während PSMA Prämien erzielt

Fluor-18-FDG entfiel im Jahr 2025 auf einen Anteil von 45,22 % an der PET Radiotracer Marktgröße, was den fest verankerten Einsatz in Onkologie, Neurologie und Kardiologie sowie eine große installierte Basis von Zyklotrons und PET/CT-Systemen widerspiegelt. Die breite klinische Anwendbarkeit von FDG hält die Basisvolumina stabil, obwohl sich die Wachstumsraten verlangsamen, da krankheitsspezifische Wirkstoffe in Szenarien expandieren, in denen der Glukosestoffwechsel weniger aussagekräftig ist. PSMA-gezielte Wirkstoffe sind die am schnellsten wachsende Radiotracer-Klasse mit einer CAGR von 13,27 % bis 2031, da sie sowohl diagnostische als auch therapieauswählende Rollen in Prostatakrebspfaden übernehmen.

Die Entwicklung von Piflufolastat, einschließlich einer im März 2026 von der FDA zugelassenen fertigungsoptimierten Formulierung, die die Chargengrößen um etwa 50 % erhöht, unterstützt eine breitere geografische Abdeckung von zentralen Produktionszentren[1]Lantheus Holdings, Inc., "Lantheus gibt FDA-Zulassung von PYLARIFY TruVu (Piflufolastat F 18) Injektion bekannt," GlobeNewswire, globenewswire.com. Generatorbasierte Gallium-68-Kits ermöglichen eine taggleiche Herstellung mit verbesserter Haltbarkeit, was kleineren Krankenhäusern ohne Zyklotrons hilft, PSMA-PET-Bildgebung anzubieten. Ostasiatische Belege für ein starkes PSA-Ansprechen auf die PSMA-Radioliganden-Therapie trotz unterschiedlicher genomischer Profile im Vergleich zu westlichen Bevölkerungen unterstützen eine wachsende adressierbare Basis für PSMA-gesteuerte diagnostische Volumina.

Veränderungen im klinischen Arbeitsablauf unterstreichen, warum PSMA-Wirkstoffe die Nachfrage eher verstärken als andere Tests im PET Radiotracer Markt ersetzen. Jeder Kandidat für eine PSMA-gerichtete Therapie erfordert eine PET-Bestätigung der Zielexpression, was Scans hinzufügt, selbst wenn der diagnostische Pfad bereits vorhanden ist. Die Wettbewerbsdynamik zwischen vier von der FDA zugelassenen PSMA-Wirkstoffen erweitert gemeinsam die Kapazität und Reichweite durch differenzierte Formate und Logistik, was zu einem breiteren Zugang und einer flexibleren Terminplanung für Anbieter führt. Parallel dazu erweitern Somatostatin-Rezeptor-Tracer, Amyloid-Wirkstoffe und Knochen-Tracer die adressierbaren Anwendungen bei neuroendokrinen Tumoren, Alzheimer-Krankheit und metastatischer Überwachung. Pipeline-Aktivitäten bei Fibroblasten-Aktivierungsprotein und anderen Zielen können zukünftige Optionen bei soliden Tumoren hinzufügen, obwohl das kurzfristige Wachstum am intensivsten bei Prostatakrebs- und neuroendokrinen Indikationen bleibt. Zusammen stärken diese Trends diversifizierte Wachstumstreiber über Modalitäten hinweg für den PET Radiotracer Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Isotop: Volumendominanz von Fluor-18 trifft auf Wachstum von Gallium-68

Fluor-18 hielt im Jahr 2025 einen Anteil von 67,51 % aufgrund der Allgegenwärtigkeit von FDG und der Skalenvorteile in zentralisierten Zyklotron-Netzwerken, die regionale Bildgebungszentren innerhalb des 110-Minuten-Halbwertszeit-Fensters versorgen. Hub-and-Spoke-Produktionsarchitekturen ermöglichen Redundanz und helfen Anbietern, Planungsrisiken für Hochdurchsatz-Standorte in großen Ballungsräumen zu managen. Gallium-68 ist die am schnellsten wachsende Isotopenklasse mit einer CAGR von 13,4 % bis 2031, angetrieben durch generatorbasierten Zugang für PSMA- und Somatostatin-Rezeptor-Bildgebung, bei der Standorte eine flexible, bedarfsgerechte Herstellung bevorzugen. Generatorkosten und Versorgungsengpässe waren in einigen Märkten Hürden, obwohl technologische Verbesserungen und inländische Generatorinitiativen beginnen, Langlebigkeit und Effizienz zu verbessern.

Die zyklotronbasierte Gallium-68-Produktion bietet höhere Ausbeuten und regionales Verteilungspotenzial, das Generatoren in ausgewählten Geografien ergänzen oder ersetzen kann, vorbehaltlich regulatorischer und verfahrenstechnischer Anforderungen[3]Internationale Atomenergiebehörde, "Zyklotronbasiertes Gallium-68 zur Krebserkennung," IAEA, iaea.org. Die Skalenökonomie von Fluor-18 wird durch kontinuierliche Investitionen in die PET-Fertigungsinfrastruktur in Wachstumskorridoren gestärkt. Beispiele hierfür sind Erweiterungen von PET-Netzwerken an mehreren Standorten und Kapazitätserweiterungen, die darauf abzielen, Liefervorlaufzeiten zu verkürzen und die Versorgungsresilienz für stark nachgefragte Tracer zu erhöhen.

Laufende Isotopeninnovationen, wie Zirkonium-89 für Immuno-PET und Kupfer-64 für theranostische Paare, diversifizieren das klinische Instrumentarium und stehen im Einklang mit dem Wandel hin zur Präzisionsonkologie, bei der Bildgebungs- und Therapieentscheidungen eng miteinander verknüpft sind. Die Lokalisierung der Isotopenproduktion im asiatisch-pazifischen Raum reduziert die Importabhängigkeit weiter und unterstützt eine skalierbare kommerzielle Versorgung in großen Ländern mit steigenden PET-Volumina. Diese Veränderungen stärken den PET Radiotracer Markt, indem sie zentralisierte Effizienz mit dezentralisiertem Zugang in Einklang bringen.

Nach Anwendung: Onkologische Überlegenheit erstreckt sich über Diagnostik und Therapeutik

Die Onkologie entfiel im Jahr 2025 auf 78,43 % des PET Radiotracer Marktanteils und soll bis 2031 mit einer CAGR von 10,24 % wachsen, was die Hinzufügung von therapieauswählender Bildgebung zusätzlich zur diagnostischen Nutzung widerspiegelt. Die PSMA-PET-Volumina sind gestiegen, da Labelingserweiterungen für die Radioliganden-Therapie in frühere Behandlungslinien vorgerückt sind, was die Anzahl der Patienten erhöht, die vor der Therapie Bestätigungsscans benötigen. Klinische Belege für ein verbessertes progressionsfreies Überleben haben die Einführung beschleunigt, während eine hohe Prostatakrebsinzidenz in wichtigen Märkten eine anhaltende Nachfrage nach präzisem Staging und Überwachung sicherstellt. Neuroendokrine Tumoren sind auf die Somatostatin-Rezeptor-Bildgebung angewiesen, um die Lutetium-177-DOTATATE-Therapie zu steuern, während FDG-PET bei vielen soliden Tumoren für Staging und Therapieansprechen wertvoll bleibt. Neue Ziele wie FAP und TROP-2 werden evaluiert und können inkrementelle diagnostische Optionen hinzufügen, wenn die Datenlage reift.

Neurologische Volumina sind kleiner, aber steigen, da Amyloid-PET in die routinemäßige Eignungsbestimmung und Überwachung für Anti-Amyloid-Therapien übergeht, was PET in langfristige Versorgungspfade einbettet. Tau-PET bewegt sich auf eine potenzielle Zulassung zu, was eine reichhaltigere Stratifizierung für klinische Anti-Tau-Programme ermöglichen könnte, wenn diese Therapien voranschreiten. Die Kardiologie nutzt PET weiterhin für myokardiale Perfusion und Vitalität unter Erstattungsrichtlinien, die in vielen Fällen für kostengünstigere Tracer gebündelt bleiben, was die kommerzielle Perspektive im Vergleich zu Onkologie und Neurologie prägt. Insgesamt zeigen die Anwendungsdynamiken, dass therapieverknüpfte Bildgebung ein primärer Wachstumsmotor für den PET Radiotracer Markt bleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern den Marktanteil, während Bildgebungszentren beschleunigen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 56,21 %, unterstützt durch integrierte PET/CT-Abteilungen, hauseigene Radioapotheken-Kapazitäten und multidisziplinäre Versorgungspfade, die auf schnelle Übergaben von der Bildgebung zur Behandlung angewiesen sind. Hoher Patientendurchsatz und die Fähigkeit, Zyklotrons zu betreiben oder fortschrittliche Generatorsysteme zu verwalten, stärken die Rolle der Krankenhäuser bei der taggleichen Radiotracer-Herstellung und -Verabreichung für Wirkstoffe mit kurzer Halbwertszeit. Diagnostische Bildgebungszentren sind die am schnellsten wachsende Endnutzergruppe mit einer prognostizierten CAGR von 9,94 % bis 2031, da eine separate Zahlung für berechtigte Tracer die ambulante Wirtschaftlichkeit besser mit den Anforderungen moderner Radioapotheken-Betriebe in Einklang bringt. Vertikale Integrationsschritte führender Unternehmen, einschließlich Akquisitionen von Radioapotheken-Netzwerken und Isotopenplattformen, zielen auf die Kontrolle der letzten Meile und eine verbesserte Planungszuverlässigkeit für freistehende Zentren ab.

Netzwerkerweiterungen in den Vereinigten Staaten und im asiatisch-pazifischen Raum sind darauf ausgelegt, die Standortdichte innerhalb praktikabler Verteilungsradien für Fluor-18 zu erhöhen und den Zugang für Gallium-68-Generatornutzer zu erweitern. In Japan werden Fertigungsstandorte entwickelt, um einen der weltweit größten Nuklearmedizinmärkte zu unterstützen und eine zuverlässige Versorgung von Bildgebungszentren und Krankenhäusern sicherzustellen. Diese operativen Veränderungen unterstützen die langfristige Verlagerung der routinemäßigen PET-Bildgebung in den ambulanten Bereich, während Krankenhäuser sich auf komplexe Fälle, akute Versorgungsbedürfnisse und forschungsgebundene Verfahren konzentrieren. Zusammen verbessern diese Endnutzertrends die Kapazitätsauslastung und stärken ein nachhaltiges Wachstum für den PET Radiotracer Markt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,32 %, unterstützt durch mehrere FDA-Zulassungen, klare Erstattungsrahmen und jüngste Kapazitätsinvestitionen bei CDMOs und Radioapotheken, die zusammen einen bedeutenden Durchsatz und Resilienz hinzufügen. Die Region hat auch erhebliche Fusionen und Übernahmen im Bereich Radiopharmazeutika erlebt, was integrierte Lieferketten stärkt und die kommerzielle Infrastruktur skaliert, um wachsende Volumina der PSMA- und Amyloid-Bildgebung zu bewältigen. Laufende Politikrefinements in den Medicare-Ambulanzzahlungssystemen erhalten wirtschaftliche Anreize für hochwertige Tracer, und dieses Umfeld beeinflusst weiterhin Entscheidungen privater Kostenträger und die Einrichtungsplanung. Die Konzentration klinischer Studienaktivitäten und eine große installierte Basis von PET/CT-Scannern unterstützen ebenfalls die anhaltende Führungsposition des PET Radiotracer Markts in Nordamerika.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,95 % bis 2031, angetrieben durch die Lokalisierung der Isotopenproduktion, die Expansion von PET-Fertigungsnetzwerken und eine hochdichte Gesundheitsinfrastruktur in Ländern wie Japan und Südkorea. Japans reifes Ökosystem für Nuklearmedizin, kombiniert mit jüngsten Lizenzierungs- und Fertigungsvereinbarungen, positioniert eine schnelle Einführung für PSMA- und neurologiefokussierte Tracer, wenn die regulatorischen Wege reifen. In Südkorea zielen inländische Produktionsinitiativen für mehrere Isotope, einschließlich Fortschritte in der Gallium-68-Generatortechnologie, darauf ab, die Importabhängigkeit zu reduzieren und den Zugang für mittelgroße Krankenhäuser zu erweitern. Chinas reaktorbasierte Lutetium-177-Chargenproduktion bietet strategische Unterstützung für die regionale theranostische Einführung und reduziert die Abhängigkeit von überseeischen Versorgungsengpässen. Zusammen stärken diese Entwicklungen eine Mehrländer-Expansion, bei der die PET Radiotracer Marktgröße für den asiatisch-pazifischen Raum über den Prognosehorizont hinweg beschleunigen soll.

Europa adressiert weiterhin strukturelle Schwachstellen im Zusammenhang mit alternden Reaktoren, Transportlogistik und Abhängigkeiten von angereicherten Materialien, während es gleichzeitig in den Ausbau der inländischen Produktion und die Harmonisierung regulatorischer Rahmenbedingungen für Radiopharmazeutika investiert. Empfehlungen auf EU-Ebene zielen darauf ab, die Rohstoffversorgung zu diversifizieren, Zertifizierungsprozesse zu verbessern und strategische Initiativen zum Aufbau einer widerstandsfähigeren Lieferkette fortzusetzen. Neue Kapazitätserweiterungen durch Branchenakteure, einschließlich erweiterter PET-Netzwerke in Westeuropa, zielen darauf ab, die Zuverlässigkeit der Tracer-Versorgung für onkologische, neurologische und kardiologische Programme zu verbessern.

In Südamerika sind regionale Kooperationsprogramme, die den Kapazitätsaufbau, Qualitätssysteme und Schulungen betonen, darauf ausgelegt, die Verfügbarkeit zu verbessern und die Einführung von Theranostika zu fördern, während gezielte nationale Zulassungen den Markteintritt für ausgewählte Radiopharmazeutika vereinfachen. Diese regionalen Schritte tragen zusammen mit Behördenleitlinien und Brancheninvestitionen dazu bei, den Schwung für den PET Radiotracer Markt aufrechtzuerhalten.

Wettbewerbslandschaft

Der Wettbewerb in der Diagnostik umfasst mehrere zugelassene PSMA-PET-Wirkstoffe, die den Zugang erweitern und Logistikoptionen diversifizieren, während Radioliganden-Therapeutika konzentriertere Anteile unter einer kleineren Gruppe von Sponsoren aufweisen. Lantheus hat sich in Richtung PET-Diagnostik neu positioniert und dabei ältere SPECT-Vermögenswerte veräußert – eine Strategie, die durch Akquisitionen unterstützt wird, die Amyloid- und theranostik-ermöglichende Plattformen hinzufügen, sowie durch den operativen Fokus auf hochwertige Tracer. Die FDA-Zulassung im März 2026 für eine fertigungsoptimierte Formulierung von Piflufolastat F-18 demonstriert den Schwerpunkt auf Versorgungsskalierbarkeit und geografischer Reichweite von zentralen Zyklotrons. Die Portfoliostrategie des Unternehmens steht im Einklang mit dem anhaltenden Wachstum in theranostisch verknüpften Indikationen und der neurologischen Bildgebung.

Telix hat vertikale Integration verfolgt, indem es Isotopenproduktions-Technologien hinzugefügt und ein großes US-amerikanisches Radioapotheken-Netzwerk erworben hat, mit dem Ziel, vorgelagerte Inputs und die letzte-Meile-Lieferung zu kontrollieren, die für eine zuverlässige PET-Versorgung entscheidend sind. Dieser Ansatz stärkt die Planungszuverlässigkeit für Krankenhäuser und Bildgebungszentren und ermöglicht gleichzeitig den schnellen Einsatz von Produktionsmethoden für Zirkonium-89, Gallium-68 und Kupfer-64. GE HealthCare hat die Vermarktung von Radiopharmazeutika in Japan durch Lizenzierung und Akquisitionen vorangetrieben und dabei eine installierte Bildgebungshardware-Basis genutzt, um die Tracer-Durchdringung zu beschleunigen und die Scanner-Auslastung zu verbessern.

Große Pharmaunternehmen haben sich durch bedeutende Akquisitionen in den Bereich Radiopharmazeutika ausgedehnt, was therapeutische Portfolios aufbaut, die mit diagnostischen PET-Strategien kombiniert werden können. AstraZenecas Vereinbarung zur Übernahme von Fusion und der Abschluss der RayzeBio-Akquisition durch BMS signalisieren ein erstklassiges Engagement für Alpha- und Beta-emittierende Therapien in der Onkologie. Europäische Hersteller haben PET-Präsenzen ausgebaut, um die Standortdichte zu erhöhen und das Lieferrisiko für Wirkstoffe mit kurzer Halbwertszeit zu reduzieren, was die Resilienz stärkt und CDMO-Partnerschaften festigt[4]Curium Pharma, "Nucleis-Akquisition," Curium Pharma, curiumpharma.com. Diese strategischen Schritte stärken gemeinsam Lieferketten und die Integration über Entdeckung, Produktion und Vertrieb hinweg, was wiederum ein dauerhaftes Wachstum für den PET Radiotracer Markt unterstützt.

Marktführer der PET Radiotracer-Branche

Siemens Healthineers AG

Cardinal Health

Curium

Jubilant Radiopharma

China lsotope & Radiation Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lantheus erhielt die FDA-Zulassung für PYLARIFY TruVu (Piflufolastat F-18 Injektion), eine fertigungsoptimierte Formulierung seines Fluor-18-PSMA-PET-Tracers, der so konzipiert ist, dass er die Chargengrößen um etwa 50 % erhöht und die radioaktive Konzentration verbessert, was eine Abdeckung größerer geografischer Gebiete von zentralisierten Zyklotron-Produktionsstandorten trotz der 110-minütigen Halbwertszeit von Fluor-18 ermöglicht.

- September 2025: Lantheus Holdings und GE HealthCare gaben eine exklusive Lizenzvereinbarung bekannt, nach der GE Piflufolastat F-18 (PYLARIFY) in Japan entwickeln, herstellen und vermarkten wird.

Umfang des globalen PET Radiotracer Marktberichts

Gemäß dem Umfang des Markts sind PET Radiotracer radioaktive pharmazeutische Wirkstoffe, die in der Positronen-Emissions-Tomografie (PET)-Bildgebung eingesetzt werden, um metabolische und molekulare Aktivitäten im Körper zu visualisieren. Diese Tracer enthalten ein Positronen-emittierendes Radioisotop, das mit einem biologisch aktiven Molekül verbunden ist, und werden intravenös unter medizinischer Aufsicht zur Krankheitsdiagnose, zum Staging und zur Therapieüberwachung verabreicht, hauptsächlich in der Onkologie, Neurologie und Kardiologie.

Der PET Radiotracer Marktbericht segmentiert den Markt nach Radiotracer-Typ, einschließlich 18F-FDG, PSMA-gezielter Wirkstoffe (F-18 und Ga-68), Somatostatin-Rezeptor-Wirkstoffe (Ga-68 DOTATATE/DOTATOC/DOTANOC), Amyloid-Wirkstoffe (F-18 Florbetapir, Flutemetamol, Florbetaben), 18F-NaF und Sonstige wie neurologische Aminosäure-Tracer sowie Entzündungs- und Infektions-Tracer. Der Markt wird weiter nach Isotop kategorisiert und umfasst Fluor-18, Gallium-68, Kohlenstoff-11, Zirkonium-89, Kupfer-64 und andere Isotope einschließlich Sauerstoff-15, Stickstoff-13 und Rubidium-82. Nach Anwendung umfasst der Markt Onkologie, Neurologie, Kardiologie und Sonstige, wie Entzündungs- und Infektionsbildgebung, Arzneimittelentwicklung und theranostische Auswahl, während Endnutzer Krankenhäuser, diagnostische Bildgebungszentren und Sonstige umfassen, einschließlich akademischer und Forschungsinstitute sowie nuklearmedizinischer Kliniken. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| 18F-FDG |

| PSMA-gezielte Wirkstoffe (F-18, Ga-68) |

| Somatostatin-Rezeptor-Wirkstoffe (Ga-68 DOTATATE/DOTATOC/DOTANOC) |

| Amyloid-Wirkstoffe (F-18 Florbetapir, Flutemetamol, Florbetaben) |

| 18F-NaF |

| Sonstige (Neurologische Aminosäure-Tracer, Entzündungs- und Infektions-Tracer) |

| Fluor-18 |

| Gallium-68 |

| Kohlenstoff-11 |

| Zirkonium-89 |

| Kupfer-64 |

| Sonstige (Sauerstoff-15, Stickstoff-13, Rubidium-82 usw.) |

| Onkologie |

| Neurologie |

| Kardiologie |

| Sonstige (Entzündungs- und Infektionsbildgebung, Arzneimittelentwicklung und theranostische Auswahl) |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige (Akademische und Forschungsinstitute, Nuklearmedizinische Kliniken) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Radiotracer-Typ | 18F-FDG | |

| PSMA-gezielte Wirkstoffe (F-18, Ga-68) | ||

| Somatostatin-Rezeptor-Wirkstoffe (Ga-68 DOTATATE/DOTATOC/DOTANOC) | ||

| Amyloid-Wirkstoffe (F-18 Florbetapir, Flutemetamol, Florbetaben) | ||

| 18F-NaF | ||

| Sonstige (Neurologische Aminosäure-Tracer, Entzündungs- und Infektions-Tracer) | ||

| Nach Isotop | Fluor-18 | |

| Gallium-68 | ||

| Kohlenstoff-11 | ||

| Zirkonium-89 | ||

| Kupfer-64 | ||

| Sonstige (Sauerstoff-15, Stickstoff-13, Rubidium-82 usw.) | ||

| Nach Anwendung | Onkologie | |

| Neurologie | ||

| Kardiologie | ||

| Sonstige (Entzündungs- und Infektionsbildgebung, Arzneimittelentwicklung und theranostische Auswahl) | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige (Akademische und Forschungsinstitute, Nuklearmedizinische Kliniken) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie sind die Wachstumsaussichten für den PET Radiotracer Markt?

Die PET Radiotracer Marktgröße soll von 2,57 Milliarden USD im Jahr 2025 und 2,76 Milliarden USD im Jahr 2026 auf 4,35 Milliarden USD bis 2031 expandieren, mit einer CAGR von 9,55 % zwischen 2026 und 2031.

Welche Anwendungen treiben den schnellsten Nachfrageanstieg?

Die Onkologie treibt das größte und schnellste Wachstum voran, mit einem Anteil von 78,43 % im Jahr 2025 und einer CAGR von 10,24 % bis 2031, da PSMA-PET zum zentralen Element der Therapieauswahl und -überwachung wird.

Welche Region wird bis 2031 die schnellste Expansion verzeichnen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer prognostizierten CAGR von 13,95 % bis 2031, unterstützt durch die Lokalisierung der Isotopenproduktion, die Expansion von PET-Netzwerken und eine starke Krankenhausinfrastruktur.

Welche Tracer-Typen und Isotope werden das Wachstum anführen?

PSMA-gezielte Wirkstoffe führen das Wachstum mit einer CAGR von 13,27 % unter den Tracer-Typen an, und Gallium-68 führt unter den Isotopen mit einer CAGR von 13,44 % bis 2031, angetrieben durch Generatorzugang und Kit-basierte Bequemlichkeit.

Wie beeinflusst die US-amerikanische Erstattungspolitik die Einführung?

Die separate CMS-Zahlung für berechtigte hochpreisige diagnostische Radiopharmazeutika erhält die Lebensfähigkeit nach dem Pass-through, verbessert den Zugang und fördert die ambulante PET-Einführung.

Welche angebotsseitigen Maßnahmen ergreifen Unternehmen zur Unterstützung des Wachstums?

Unternehmen skalieren CDMO-Kapazitäten, lokalisieren die Isotopenproduktion und integrieren Radioapotheken und Isotopenplattformen vertikal, um die Zuverlässigkeit und die letzte-Meile-Lieferung an Bildgebungsstandorte zu verbessern.

Seite zuletzt aktualisiert am: