Tamanho e Participação do Mercado de Radiotraçadores PET

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.55% CAGR |

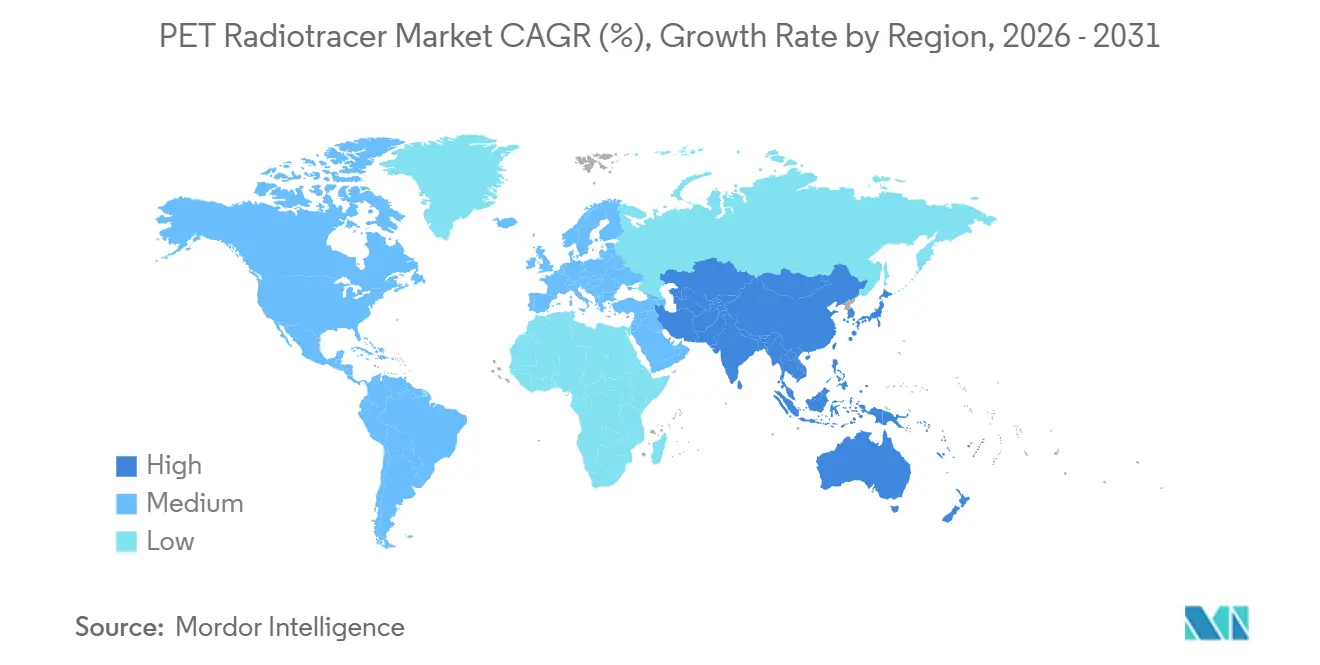

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiotraçadores PET por Mordor Intelligence

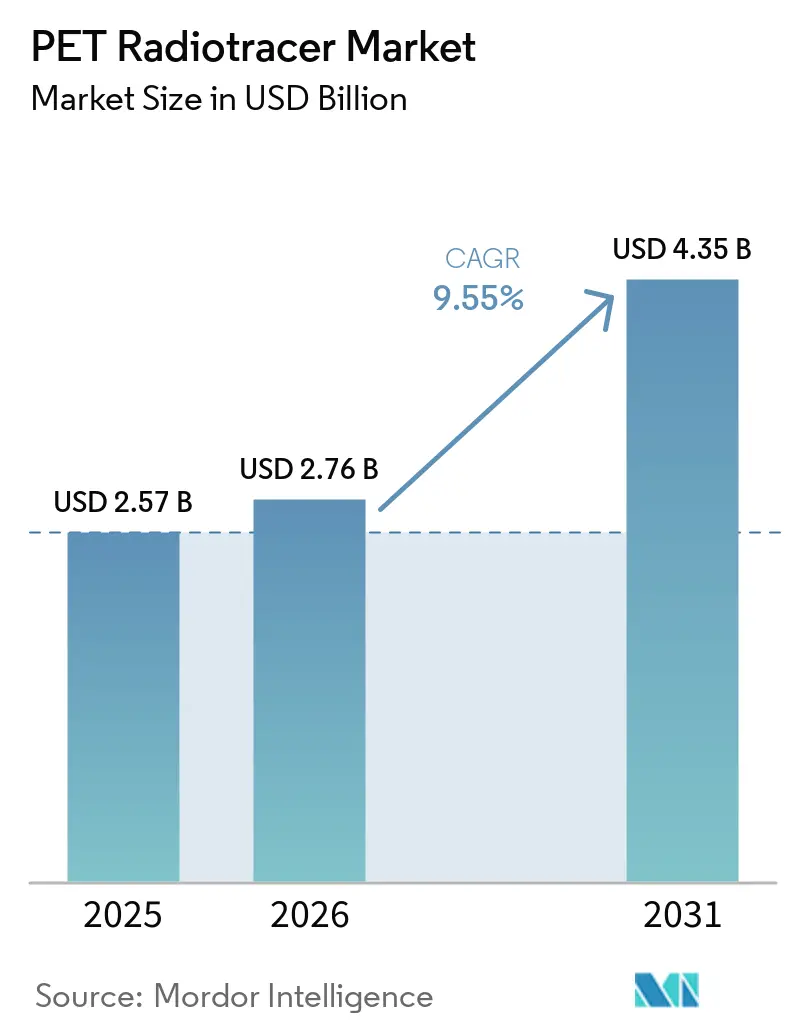

Espera-se que o tamanho do Mercado de Radiotraçadores PET cresça de USD 2,57 bilhões em 2025 para USD 2,76 bilhões em 2026 e está previsto para atingir USD 4,35 bilhões até 2031, a um CAGR de 9,55% no período 2026-2031.

A reforma de políticas nos Estados Unidos que desvinculou os radiofármacos diagnósticos de alto custo acima do limite de pagamento estabilizou os incentivos econômicos para traçadores inovadores, permitindo modelos comerciais que persistem além do status de pagamento transitório e apoiando um acesso mais amplo em ambientes ambulatoriais. A prática clínica está mudando à medida que as indicações em oncologia e neurologia incorporam a PET não apenas para diagnóstico, mas também para seleção de tratamento e monitoramento longitudinal, ilustrado pelos casos de uso de PSMA-PET e amiloide-PET que agora são pré-requisitos em muitos fluxos de cuidado.

Os investimentos do lado da oferta por fabricantes e CDMOs, juntamente com os avanços na tecnologia de geradores e cíclotrons, visam fechar as lacunas de capacidade que historicamente restringiram a distribuição e a flexibilidade de agendamento para traçadores de meia-vida curta. As estratégias de consolidação e integração vertical por parte das principais empresas de radiofármacos destacam uma mudança estratégica em direção ao fornecimento resiliente de isótopos, distribuição de última milha e fabricação escalável que, juntos, reforçam o crescimento sustentável do mercado de radiotraçadores PET. Geograficamente, a liderança de demanda na América do Norte é complementada por rápidas expansões de capacidade e esforços de localização na Ásia-Pacífico, que juntos reduzem os riscos de falha em ponto único e apoiam uma adoção mais rápida de novos agentes PET em áreas de doenças de alta carga.

Principais Conclusões do Relatório

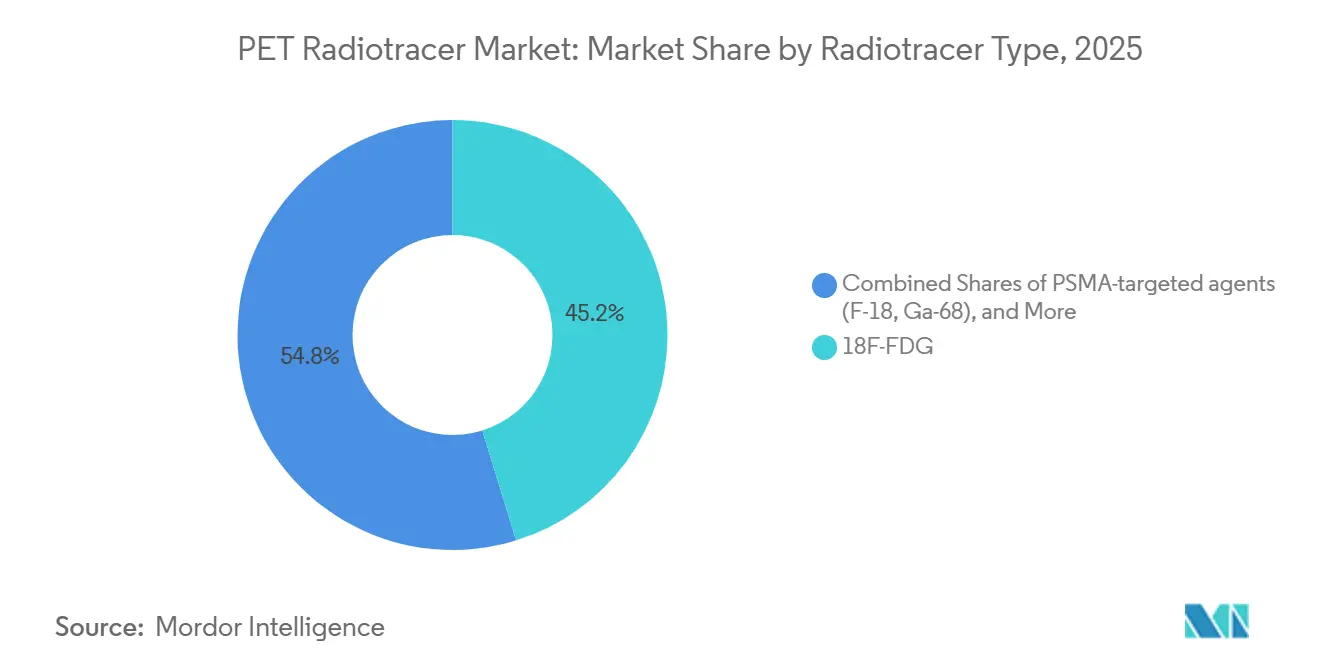

- Por tipo de radiotraçador, o 18F-FDG liderou com 45,22% de participação na receita em 2025, enquanto os agentes direcionados ao PSMA devem se expandir a um CAGR de 13,27% até 2031.

- Por isótopo, o flúor-18 deteve 67,51% de participação em 2025, e o gálio-68 deve crescer a um CAGR de 13,44% no período 2026-2031.

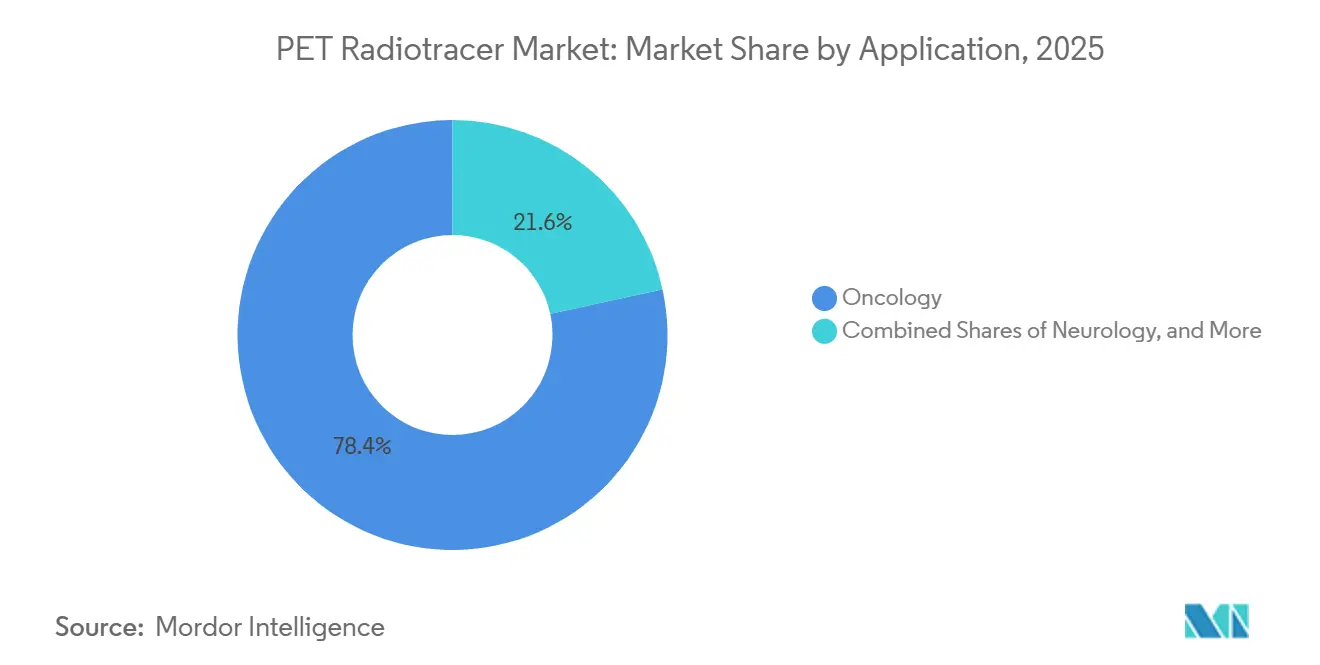

- Por aplicação, a oncologia respondeu por 78,43% do tamanho do mercado de radiotraçadores PET em 2025 e avança a um CAGR de 10,24% até 2031.

- Por usuário final, os hospitais detiveram 56,21% de participação em 2025, enquanto os centros de diagnóstico por imagem registraram o maior crescimento projetado, a um CAGR de 9,94% até 2031.

- Por geografia, a América do Norte representou 42,32% em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 13,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Radiotraçadores PET

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga Oncológica e Crescimento de Procedimentos PET | +2.1% | Global, com demanda concentrada na América do Norte, Europa Ocidental e corredores urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pagamento Separado do CMS dos EUA Impulsiona o Acesso aos Traçadores | +1.8% | América do Norte, com influência indireta nos modelos de pagadores privados europeus e benchmarking de reembolso da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de PSMA-PET e Proliferação de Produtos | +2.3% | Global, com adoção acelerada na Ásia-Pacífico (acordos de licenciamento no Japão, ensaios KIRAMS na Coreia, validação clínica na China) | Curto prazo (≤ 2 anos) |

| Fluxos de Cuidado do Alzheimer Expandem a PET de Amiloide/tau | +1.5% | América do Norte e Europa Ocidental inicialmente; difusão gradual na Ásia-Pacífico pendente de aprovações locais de terapias anti-Aβ | Médio prazo (2-4 anos) |

| Consolidação e Capacidade de CDMO Expandem a Oferta | +1.2% | Global, com implantação concentrada nos EUA (Nucleus, NorthStar, Evergreen), Bélgica (SpectronRx), Japão (Telix Yokohama) | Longo prazo (≥ 4 anos) |

| Acesso ao Gerador de Ga-68 Permite PET Descentralizada | +0.9% | Núcleo da Ásia-Pacífico (tecnologia KAERI da Coreia do Sul, RIKEN do Japão), expansão para o Sudeste Asiático, América Latina e mercados africanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Oncológica e Crescimento de Procedimentos PET

O aumento da incidência de câncer, incluindo uma projeção de 334.000 novos casos de câncer de próstata nos EUA e mais de 36.000 mortes em 2026, intensifica a dependência da PET para estadiamento, avaliação de resposta e detecção de recorrência onde outras modalidades têm limitações. A integração contínua de modelos de cuidado teranóstico vincula a PSMA-PET diagnóstica e a PET de receptor de somatostatina com terapias com radioligantes, o que aumenta a frequência de imagens por paciente à medida que os fluxos de tratamento exigem exames de confirmação. Evidências do estudo PSMAfore que apoiam a adoção mais precoce de terapia baseada em PSMA e melhor sobrevida livre de progressão radiográfica incentivaram o uso da PET mais cedo na trajetória da doença.

Na Ásia-Pacífico, a rápida expansão de cíclotrons e instalações de PET, complementada pela capacidade de lutécio-177 baseada em reator na China, aumenta a disponibilidade para protocolos teranósticos. A experiência clínica do Leste Asiático mostrando taxas de resposta de PSA de 62,5% à terapia com radioligante PSMA apoia a expansão da adoção em diversos perfis de pacientes.

Pagamento Separado do CMS dos EUA Impulsiona o Acesso aos Traçadores

A política dos EUA de separar o pagamento de radiofármacos diagnósticos acima do limite de alto custo, em vigor desde janeiro de 2025, reestruturou a economia hospitalar ambulatorial e preservou a viabilidade do produto após o pagamento transitório, o que reduz o histórico declínio abrupto de volume que desestimulava a inovação. O limite indexado aumentou para USD 655 para 2026, reforçando a proteção contra a inflação e sinalizando estabilidade no modelo de reembolso para traçadores PET premium.

Embora o CMS pague com base no custo médio unitário das reivindicações hospitalares em vez do preço médio de venda, a abordagem de pagamento desvinculado reduz a compressão de margens e sustenta a disponibilidade do produto tanto em hospitais quanto em centros ambulatoriais. As transições do pagamento transitório para o pagamento regular podem criar volatilidade de taxas para produtos de menor utilização, mas a estrutura ainda melhora o acesso em relação à dinâmica anterior de pagamento agrupado. No médio prazo, seguradoras privadas e pagadores internacionais provavelmente estudarão a política dos EUA como referência, o que pode influenciar benchmarks de reembolso mais amplos para o mercado de radiotraçadores PET.

Adoção de PSMA-PET e Proliferação de Produtos

A PSMA-PET tornou-se central nos fluxos de cuidado porque as terapias com radioligante PSMA aprovadas exigem confirmação por imagem da expressão do alvo, o que adiciona volumes diagnósticos além do uso existente em estadiamento e avaliação de recorrência. O piflufolastat F-18 ultrapassou 760.000 exames nos EUA e obteve aprovação da FDA em março de 2026 para uma formulação otimizada de fabricação projetada para aumentar os tamanhos de lote em cerca de 50%, permitindo uma distribuição geográfica mais ampla a partir de cíclotrons centralizados. Produtos concorrentes que utilizam kits de gálio-68 permitem a preparação baseada em gerador com maior prazo de validade, o que apoia a adoção em hospitais menores que não operam cíclotrons no local. Na Ásia, movimentos de licenciamento e fabricação local, como o acordo no Japão para comercializar o piflufolastat F-18, posicionam uma adoção mais rápida em um ecossistema de imagens maduro. Os dados de resposta clínica de coortes do Leste Asiático reforçam a eficácia no mundo real das estratégias direcionadas ao PSMA, o que apoia a expansão contínua do mercado de radiotraçadores PET em oncologia.

Fluxos de Cuidado do Alzheimer Expandem a PET de Amiloide/tau

Em fevereiro de 2026, as atualizações de rotulagem da FDA autorizaram o uso de florbetapir, flutemetamol e florbetaben para selecionar pacientes para terapias anti-amiloide-beta, o que moveu a PET de amiloide do uso em pesquisa para a tomada de decisão clínica de rotina e monitoramento de tratamento. As mudanças na política de cobertura melhoraram o acesso prático, com o Medicare transitando a cobertura de PET de amiloide para a discrição do contratante, o que permite a evolução da política regional enquanto os prestadores adaptam os fluxos de trabalho operacionais. A ressonância magnética permanece obrigatória para a vigilância de ARIA durante o tratamento anti-amiloide, mas a PET de amiloide agora é central para confirmar a elegibilidade e estabelecer a patologia de base, o que aumenta a demanda sustentada de imagens ao longo de cursos de vários anos.

Os critérios de uso apropriado publicados em 2025 expandiram os cenários em que a PET de amiloide e tau é recomendada, alinhando as diretrizes clínicas com a disponibilidade de terapias modificadoras da doença. O desenvolvimento da PET de tau, incluindo o MK-6240, indica papéis futuros na estratificação de pacientes à medida que os agentes anti-tau avançam no desenvolvimento clínico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de PET/TC e Restrições de Instalação | -0.7% | Mercados emergentes (Sudeste Asiático, América Latina, África Subsaariana) e hospitais comunitários menores em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Meias-vidas Curtas e Escassez de Isótopos/Precursores | -1.1% | Global, agudo em regiões dependentes do HFR Holanda, BR-2 Bélgica; compensação doméstica de Mo-99 nos EUA atrasada para 2027 (SHINE); global, agudo onde interrupções de reatores coincidem | Curto prazo (≤ 2 anos) |

| Gargalos de Pessoal e Conformidade com BPF | -0.9% | América do Norte e Europa Ocidental (força de trabalho envelhecida, declínio de programas de treinamento), Sudeste Asiático (lacunas de infraestrutura) e partes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incertezas Tarifárias/Comerciais Elevam os Custos de Insumos para Geradores | -0.5% | Principalmente a União Europeia (HALEU, dependências de isótopos enriquecidos); pressão indireta sobre estruturas de preços globais com repercussões de preços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de PET/TC e Restrições de Instalação

Os orçamentos de aquisição e instalação de PET/TC permanecem significativos, o que limita a adoção em ambientes onde o volume de exames não consegue atingir os limites de retorno dentro dos ciclos de vida padrão dos equipamentos. As instalações enfrentam custos adicionais para câmaras quentes, salas limpas e conformidade com os padrões de fabricação e manuseio de grau BPF, e esses custos estão associados à complexidade de licenciamento entre os órgãos reguladores nacionais. Os prazos de aprovação, as restrições de zoneamento e a oposição da comunidade podem aumentar os atrasos e criar uma distribuição geográfica desigual da capacidade de PET. Uma análise publicada em 2025 indicou que estender o horário de funcionamento de scanners com campo de visão axial curto é menos eficiente do que atualizar a tecnologia, mas muitos prestadores ainda dependem de horário estendido devido a restrições de capital. A produção doméstica limitada e os ambientes de reembolso desiguais em alguns países agravam as disparidades de acesso, concentrando os serviços de PET em alguns poucos corredores metropolitanos.

Meias-vidas Curtas e Escassez de Isótopos/Precursores

O envelhecimento dos reatores de pesquisa e as sobreposições de manutenção podem interromper as cadeias de fornecimento de molibdênio-99 e tecnécio-99m, como observado durante a interrupção do HFR em 2024, que se combinou com outras janelas de manutenção para reduzir o fornecimento por várias semanas. As meias-vidas curtas impedem o estoque, portanto as interrupções rapidamente se propagam em procedimentos perdidos ou adiados. Revisões globais enfatizam a necessidade de produção diversificada, regulamentação simplificada e prontidão do sistema para reduzir os riscos de lacunas recorrentes de fornecimento em radioisótopos médicos. Opções como a produção de gálio-68 baseada em cíclotron podem complementar a dependência de geradores e mitigar alguns riscos, embora essas soluções variem em viabilidade entre os mercados[2]Agência Internacional de Energia Atômica, "Gálio-68 Baseado em Cíclotron para Detecção de Câncer," AIEA, iaea.org. Os cronogramas de atualização e construção de novos reatores se estendem até a próxima década em partes da Europa, portanto a resiliência de curto prazo depende da eficiência dos processos, rotas de produção alternativas e melhor coordenação de interrupções no nível regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Radiotraçador: O FDG Ancora o Volume enquanto o PSMA Comanda Prêmios

O FDG de flúor-18 respondeu por 45,22% do tamanho do mercado de radiotraçadores PET em 2025, refletindo o uso consolidado em oncologia, neurologia e cardiologia e uma grande base instalada de cíclotrons e sistemas PET/TC. A ampla aplicabilidade clínica do FDG mantém os volumes de base estáveis, embora as taxas de crescimento estejam se moderando à medida que agentes específicos para doenças se expandem em cenários onde o metabolismo da glicose é menos informativo. Os agentes direcionados ao PSMA são a classe de radiotraçadores de crescimento mais rápido, a um CAGR de 13,27% até 2031, pois servem tanto a funções diagnósticas quanto de seleção de terapia nos fluxos de cuidado do câncer de próstata.

A trajetória do piflufolastat, incluindo uma formulação otimizada de fabricação aprovada pela FDA em março de 2026 que aumenta os tamanhos de lote em cerca de 50%, apoia uma cobertura geográfica mais ampla a partir de centros de produção centrais[1]Lantheus Holdings, Inc., "Lantheus Anuncia Aprovação da FDA do PYLARIFY TruVu (injeção de piflufolastat F 18)," GlobeNewswire, globenewswire.com. Os kits de gálio-68 baseados em gerador permitem a preparação no mesmo dia com maior prazo de validade, o que ajuda hospitais menores sem cíclotrons a oferecer imagens PSMA-PET. Evidências do Leste Asiático de forte resposta de PSA à terapia com radioligante PSMA, apesar de perfis genômicos diferentes em comparação com as populações ocidentais, apoiam uma base endereçável mais ampla para volumes diagnósticos impulsionados pelo PSMA.

As mudanças no fluxo de trabalho clínico ressaltam por que os agentes PSMA amplificam a demanda em vez de substituir outros exames no mercado de radiotraçadores PET. Cada candidato à terapia direcionada ao PSMA requer confirmação por PET da expressão do alvo, o que adiciona exames mesmo quando o fluxo diagnóstico já está em vigor. A dinâmica competitiva entre quatro agentes PSMA aprovados pela FDA expande coletivamente a capacidade e o alcance por meio de formatos diferenciados e logística, resultando em acesso mais amplo e agendamento mais flexível para os prestadores. Em paralelo, os traçadores de receptor de somatostatina, agentes de amiloide e traçadores ósseos ampliam os usos endereçáveis em tumores neuroendócrinos, doença de Alzheimer e vigilância de metástases. A atividade de pipeline em proteína de ativação de fibroblastos e outros alvos pode adicionar opções futuras em tumores sólidos, embora o crescimento de curto prazo permaneça mais intenso nas indicações de câncer de próstata e neuroendócrinas. Juntas, essas tendências reforçam os impulsionadores de crescimento diversificados entre as modalidades para o mercado de radiotraçadores PET.

Por Isótopo: Dominância de Volume do Flúor-18 Encontra o Crescimento do Gálio-68

O flúor-18 deteve 67,51% de participação em 2025 com base na ubiquidade do FDG e nas vantagens de escala nas redes de cíclotrons centralizados que atendem centros de imagem regionais dentro da janela de meia-vida de 110 minutos. As arquiteturas de produção em hub-and-spoke permitem redundância e ajudam os prestadores a gerenciar os riscos de agendamento para sites de alto volume em grandes áreas metropolitanas. O gálio-68 é a classe de isótopos de crescimento mais rápido, a um CAGR de 13,4% até 2031, impulsionado pelo acesso baseado em gerador para imagens PSMA e de receptor de somatostatina, onde os sites preferem preparação flexível e sob demanda. Os custos dos geradores e as restrições de fornecimento têm sido obstáculos em alguns mercados, embora melhorias tecnológicas e iniciativas domésticas de geradores estejam começando a abordar a longevidade e a eficiência.

A produção de gálio-68 baseada em cíclotron oferece maiores rendimentos e potencial de distribuição regional que pode complementar ou substituir os geradores em geografias selecionadas, sujeito a requisitos regulatórios e de processo[3]Agência Internacional de Energia Atômica, "Gálio-68 Baseado em Cíclotron para Detecção de Câncer," AIEA, iaea.org. A economia de escala do flúor-18 é reforçada pelo investimento contínuo em infraestrutura de fabricação de PET nos corredores de crescimento. Os exemplos incluem expansões de redes de PET em múltiplos sites e adições de capacidade que visam reduzir os prazos de entrega e aumentar a resiliência do fornecimento para traçadores de alta demanda.

A inovação contínua em isótopos, como o zircônio-89 para imuno-PET e o cobre-64 para pares teranósticos, diversifica o conjunto de ferramentas clínicas e se alinha com a mudança em direção à oncologia de precisão, onde as decisões de imagem e terapia estão intimamente acopladas. A localização da produção de isótopos na Ásia-Pacífico reduz ainda mais a dependência de importações e apoia o fornecimento comercial escalável em grandes países com volumes crescentes de PET. Essas mudanças fortalecem o mercado de radiotraçadores PET ao equilibrar a eficiência centralizada com o acesso descentralizado.

Por Aplicação: A Supremacia da Oncologia Abrange Diagnósticos e Terapêuticos

A oncologia respondeu por 78,43% da participação do mercado de radiotraçadores PET em 2025 e deve crescer a um CAGR de 10,24% até 2031, refletindo a adição de imagens de seleção de terapia além do uso diagnóstico. Os volumes de PSMA-PET aumentaram à medida que as expansões de rótulo para terapia com radioligante avançaram para linhas de tratamento mais precoces, o que aumenta o número de pacientes que necessitam de exames de confirmação antes da terapia. As evidências clínicas de melhora na sobrevida livre de progressão aceleraram a adoção, enquanto a alta incidência de câncer de próstata nos principais mercados garante demanda contínua por estadiamento e vigilância precisos. Os tumores neuroendócrinos dependem de imagens de receptor de somatostatina para orientar a terapia com lutécio-177 DOTATATE, enquanto a FDG-PET permanece valiosa em muitos tumores sólidos para estadiamento e avaliação de resposta. Alvos emergentes como FAP e TROP-2 estão sob avaliação e podem adicionar opções diagnósticas incrementais à medida que os dados amadurecem.

Os volumes de neurologia são menores, mas crescentes, à medida que a PET de amiloide transita para a determinação de elegibilidade de rotina e monitoramento para terapias anti-amiloide, o que incorpora a PET nos fluxos de cuidado de longo prazo. A PET de tau está avançando em direção à aprovação potencial, o que poderia permitir uma estratificação mais rica para programas clínicos anti-tau à medida que essas terapias avançam. A cardiologia continua a usar a PET para perfusão miocárdica e viabilidade sob políticas de reembolso que, em muitos casos, permanecem agrupadas para traçadores de menor custo, o que molda a perspectiva comercial em relação à oncologia e à neurologia. Coletivamente, a dinâmica das aplicações mostra que as imagens vinculadas à terapia permanecerão o principal motor de crescimento do mercado de radiotraçadores PET.

Por Usuário Final: Hospitais Ancoram a Participação enquanto os Centros de Imagem Aceleram

Os hospitais detiveram 56,21% de participação em 2025, apoiados por departamentos integrados de PET/TC, capacidades de radiofarmácia no local e fluxos de cuidado multidisciplinares que dependem de transferências rápidas de imagem para tratamento. O alto volume de pacientes e a capacidade de hospedar cíclotrons ou gerenciar sistemas avançados de geradores reforçam o papel do hospital na preparação e administração de radiotraçadores no mesmo dia para agentes de meia-vida curta. Os centros de diagnóstico por imagem são o grupo de usuários finais de crescimento mais rápido, com um CAGR projetado de 9,94% até 2031, pois o pagamento separado para traçadores elegíveis alinha melhor a economia ambulatorial com as demandas das operações modernas de radiofarmácia. Os movimentos de integração vertical por parte das principais empresas, incluindo aquisições de redes de radiofarmácias e plataformas de isótopos, visam o controle de última milha e a melhoria da confiabilidade do agendamento para centros independentes.

As expansões de rede nos Estados Unidos e na Ásia-Pacífico são projetadas para aumentar a densidade de sites dentro de raios de distribuição viáveis para o flúor-18 e para ampliar o acesso para usuários de geradores de gálio-68. No Japão, as instalações de fabricação estão sendo desenvolvidas para apoiar um dos maiores mercados de medicina nuclear do mundo e garantir um fornecimento confiável para centros de imagem e hospitais. Essas mudanças operacionais apoiam o movimento de longo prazo das imagens PET de rotina para ambientes ambulatoriais, enquanto os hospitais se concentram em casos complexos, necessidades de cuidados agudos e procedimentos vinculados à pesquisa. Juntas, essas tendências de usuários finais melhoram a utilização da capacidade e reforçam o crescimento sustentado do mercado de radiotraçadores PET.

Análise Geográfica

A América do Norte liderou com 42,32% em 2025, apoiada por múltiplas aprovações da FDA, estruturas de reembolso claras e investimentos recentes em capacidade em CDMOs e radiofarmácias que juntos adicionam volume de produção significativo e resiliência. A região também testemunhou fusões e aquisições substanciais em radiofármacos, o que fortalece as cadeias de fornecimento integradas e escala a infraestrutura comercial para lidar com volumes crescentes de imagens PSMA e de amiloide. Os refinamentos contínuos de políticas nos sistemas de pagamento ambulatorial do Medicare sustentam os incentivos econômicos para traçadores de alto valor, e esse ambiente continua a influenciar as decisões dos pagadores privados e o planejamento das instalações. A concentração de atividade de ensaios clínicos e uma grande base instalada de scanners PET/TC também apoiam a liderança contínua do mercado de radiotraçadores PET na América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,95% até 2031, impulsionada pela localização da produção de isótopos, pela expansão das redes de fabricação de PET e pela infraestrutura de saúde de alta densidade em países como Japão e Coreia do Sul. O ecossistema maduro do Japão para medicina nuclear, combinado com acordos recentes de licenciamento e fabricação, posiciona uma adoção rápida para traçadores focados em PSMA e neurologia à medida que os caminhos regulatórios amadurecem. Na Coreia do Sul, as iniciativas de produção doméstica para múltiplos isótopos, incluindo avanços na tecnologia de geradores de gálio-68, visam reduzir a dependência de importações e ampliar o acesso para hospitais de médio porte. A produção em lote de lutécio-177 baseada em reator na China fornece suporte estratégico para a adoção teranóstica regional e reduz a exposição a restrições de fornecimento externo. Juntos, esses desenvolvimentos reforçam uma expansão em múltiplos países onde o tamanho do mercado de radiotraçadores PET para a Ásia-Pacífico deve acelerar ao longo do horizonte de previsão.

A Europa continua a abordar vulnerabilidades estruturais ligadas ao envelhecimento de reatores, logística de transporte e dependências de materiais enriquecidos, ao mesmo tempo em que investe para expandir a produção doméstica e harmonizar as estruturas regulatórias para radiofármacos. As recomendações em nível da UE buscam diversificar o fornecimento de matérias-primas, melhorar os processos de certificação e continuar iniciativas estratégicas para construir uma cadeia de fornecimento mais resiliente. As novas adições de capacidade por parte dos players do setor, incluindo redes de PET expandidas na Europa Ocidental, visam aumentar a confiabilidade do fornecimento de traçadores para programas de oncologia, neurologia e cardiologia.

Na América do Sul, os programas de colaboração regional que enfatizam o desenvolvimento de capacidade, sistemas de qualidade e treinamento são projetados para melhorar a disponibilidade e fomentar a adoção de teranósticos, enquanto aprovações nacionais direcionadas simplificam a entrada no mercado para radiofármacos selecionados. Esses movimentos regionais, juntamente com a orientação das agências e o investimento do setor, ajudam a sustentar o impulso para o mercado de radiotraçadores PET.

Cenário Competitivo

A concorrência em diagnósticos apresenta múltiplos agentes PSMA-PET aprovados que ampliam o acesso e diversificam as opções de logística, enquanto os terapêuticos com radioligante exibem participações mais concentradas sob um conjunto menor de patrocinadores. A Lantheus se reposicionou em direção ao diagnóstico por PET enquanto desinvestia em ativos legados de SPECT, uma estratégia apoiada por aquisições que adicionam plataformas de amiloide e habilitadoras de teranósticos e pelo foco operacional em traçadores de alto valor. Sua aprovação pela FDA em março de 2026 para uma formulação otimizada de fabricação do piflufolastat F-18 demonstra ênfase na escalabilidade do fornecimento e no alcance geográfico a partir de cíclotrons centrais. A estratégia de portfólio da empresa se alinha com o crescimento contínuo nas indicações vinculadas a teranósticos e imagens de neurologia.

A Telix buscou a integração vertical adicionando tecnologias de produção de isótopos e adquirindo uma grande rede de radiofarmácias nos EUA, com o objetivo de controlar os insumos upstream e a entrega de última milha que são críticos para um fornecimento confiável de PET. Essa abordagem fortalece a confiabilidade do agendamento para hospitais e centros de imagem, ao mesmo tempo em que permite a implantação rápida de métodos de produção para zircônio-89, gálio-68 e cobre-64. A GE HealthCare avançou na comercialização de radiofármacos no Japão por meio de licenciamento e aquisições, aproveitando uma base instalada de hardware de imagem para acelerar a penetração de traçadores e aumentar a utilização de scanners.

Grandes empresas farmacêuticas expandiram-se para os radiofármacos por meio de grandes aquisições, o que constrói portfólios terapêuticos que podem ser combinados com estratégias diagnósticas de PET. O acordo da AstraZeneca para adquirir a Fusion e a conclusão da aquisição da RayzeBio pela BMS indicam o compromisso de alto nível com terapias emissoras de partículas alfa e beta em oncologia. Os produtores europeus expandiram as instalações de PET para aumentar a densidade de sites e reduzir o risco de entrega para agentes de meia-vida curta, o que aumenta a resiliência e fortalece as parcerias com CDMOs[4]Curium Pharma, "Aquisição da Nucleis," Curium Pharma, curiumpharma.com. Esses movimentos estratégicos reforçam coletivamente as cadeias de fornecimento e a integração entre descoberta, produção e distribuição, o que por sua vez apoia o crescimento duradouro do mercado de radiotraçadores PET.

Líderes do Setor de Radiotraçadores PET

Siemens Healthineers AG

Cardinal Health

Curium

Jubilant Radiopharma

China lsotope & Radiation Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lantheus recebeu aprovação da FDA para o PYLARIFY TruVu (injeção de piflufolastat F-18), uma formulação otimizada de fabricação de seu traçador PSMA-PET de flúor-18, projetada para aumentar os tamanhos de lote em aproximadamente 50% e aumentar a concentração radioativa, permitindo uma cobertura geográfica mais ampla a partir de sites de produção de cíclotrons centralizados, apesar da meia-vida de 110 minutos do flúor-18.

- Setembro de 2025: A Lantheus Holdings e a GE HealthCare anunciaram um acordo de licenciamento exclusivo para a GE desenvolver, fabricar e comercializar o piflufolastat F-18 (PYLARIFY) no Japão.

Escopo do Relatório Global do Mercado de Radiotraçadores PET

De acordo com o escopo do mercado, os radiotraçadores PET são agentes farmacêuticos radioativos utilizados em imagens de Tomografia por Emissão de Pósitrons (PET) para visualizar atividades metabólicas e moleculares dentro do corpo. Esses traçadores contêm um radioisótopo emissor de pósitrons ligado a uma molécula biologicamente ativa e são administrados por via intravenosa sob supervisão médica para diagnóstico de doenças, estadiamento e monitoramento de tratamento, principalmente em oncologia, neurologia e cardiologia.

O Relatório do Mercado de Radiotraçadores PET segmenta o mercado por tipo de radiotraçador, incluindo 18F-FDG, agentes direcionados ao PSMA (F-18 e Ga-68), agentes de receptor de somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC), agentes de amiloide (F-18 florbetapir, flutemetamol, florbetaben), 18F-NaF e outros, como traçadores de aminoácidos para neurologia e traçadores de inflamação e infecção. O mercado é ainda categorizado por isótopo, abrangendo flúor-18, gálio-68, carbono-11, zircônio-89, cobre-64 e outros isótopos, incluindo oxigênio-15, nitrogênio-13 e rubídio-82. Por aplicação, o mercado inclui oncologia, neurologia, cardiologia e outros, como imagens de inflamação e infecção, desenvolvimento de medicamentos e seleção teranóstica, enquanto os usuários finais compreendem hospitais, centros de diagnóstico por imagem e outros, incluindo institutos acadêmicos e de pesquisa e clínicas de medicina nuclear. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| 18F-FDG |

| Agentes Direcionados ao PSMA (F-18, Ga-68) |

| Agentes de Receptor de Somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC) |

| Agentes de Amiloide (F-18 florbetapir, flutemetamol, florbetaben) |

| 18F-NaF |

| Outros (Traçadores de Aminoácidos para Neurologia, Traçadores de Inflamação e Infecção) |

| Flúor-18 |

| Gálio-68 |

| Carbono-11 |

| Zircônio-89 |

| Cobre-64 |

| Outros (Oxigênio-15, Nitrogênio-13, Rubídio-82, etc.) |

| Oncologia |

| Neurologia |

| Cardiologia |

| Outros (Inflamação e Infecção, Desenvolvimento de Medicamentos e Seleção Teranóstica) |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros (Institutos Acadêmicos e de Pesquisa, Clínicas de Medicina Nuclear) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Radiotraçador | 18F-FDG | |

| Agentes Direcionados ao PSMA (F-18, Ga-68) | ||

| Agentes de Receptor de Somatostatina (Ga-68 DOTATATE/DOTATOC/DOTANOC) | ||

| Agentes de Amiloide (F-18 florbetapir, flutemetamol, florbetaben) | ||

| 18F-NaF | ||

| Outros (Traçadores de Aminoácidos para Neurologia, Traçadores de Inflamação e Infecção) | ||

| Por Isótopo | Flúor-18 | |

| Gálio-68 | ||

| Carbono-11 | ||

| Zircônio-89 | ||

| Cobre-64 | ||

| Outros (Oxigênio-15, Nitrogênio-13, Rubídio-82, etc.) | ||

| Por Aplicação | Oncologia | |

| Neurologia | ||

| Cardiologia | ||

| Outros (Inflamação e Infecção, Desenvolvimento de Medicamentos e Seleção Teranóstica) | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Outros (Institutos Acadêmicos e de Pesquisa, Clínicas de Medicina Nuclear) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de radiotraçadores PET?

Projeta-se que o tamanho do mercado de radiotraçadores PET se expanda de USD 2,57 bilhões em 2025 e USD 2,76 bilhões em 2026 para USD 4,35 bilhões até 2031, registrando um CAGR de 9,55% entre 2026 e 2031.

Quais aplicações estão impulsionando o aumento de demanda mais rápido?

A oncologia impulsiona o maior e mais rápido crescimento, respondendo por 78,43% em 2025 e avançando a um CAGR de 10,24% até 2031, à medida que a PSMA-PET se torna central para a seleção e o monitoramento de terapias.

Qual região verá a expansão mais rápida até 2031?

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR projetado de 13,95% até 2031, apoiada pela localização da produção de isótopos, expansão da rede de PET e forte infraestrutura hospitalar.

Quais tipos de traçadores e isótopos liderarão o crescimento?

Os agentes direcionados ao PSMA lideram o crescimento a um CAGR de 13,27% entre os tipos de traçadores, e o gálio-68 lidera entre os isótopos a um CAGR de 13,44% até 2031, impulsionado pelo acesso a geradores e pela conveniência baseada em kits.

Como a política de reembolso dos EUA afeta a adoção?

O pagamento separado do CMS para radiofármacos diagnósticos de alto custo elegíveis sustenta a viabilidade pós-pagamento transitório, melhorando o acesso e incentivando a adoção de PET ambulatorial.

Quais ações do lado da oferta as empresas estão tomando para apoiar o crescimento?

As empresas estão escalando a capacidade de CDMO, localizando a produção de isótopos e integrando verticalmente radiofarmácias e plataformas de isótopos para melhorar a confiabilidade e a entrega de última milha para os sites de imagem.

Página atualizada pela última vez em: