Taille et part du marché européen des bouteilles et contenants en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

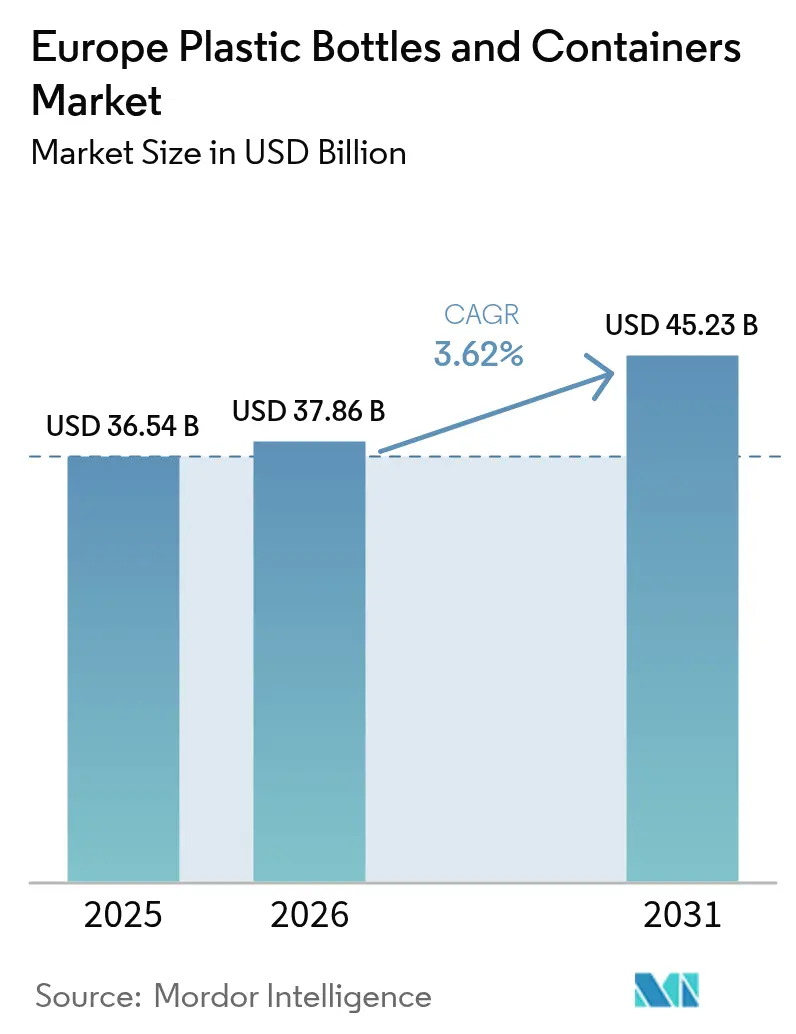

| Taille du marché de l'année de base (2025) | 36.54 Milliards de dollars |

| Taille du Marché (2026) | 37.86 Milliards de dollars |

| Taille du Marché (2031) | 45.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des bouteilles et contenants en plastique par Mordor Intelligence

La taille du marché européen des bouteilles et contenants en plastique devrait progresser de 36,54 milliards USD en 2025 à 37,86 milliards USD en 2026, et les prévisions tablent sur 45,23 milliards USD d'ici 2031, soit un CAGR de 3,62 % sur la période 2026-2031. Cette croissance résulte moins d'une expansion pure des volumes que d'une mise en conformité réglementaire, de l'adoption de matières recyclées et de l'augmentation des capacités de remplissage et de finissage pharmaceutiques.[1] Commission européenne, "Plastiques à usage unique," environment.ec.europa.eu Le durcissement des règles au titre du Règlement sur les emballages et les déchets d'emballages (PPWR) et de la Directive sur les plastiques à usage unique accélère la conception orientée vers le recyclage, la conversion aux matériaux mono-matière et les stratégies d'approvisionnement en PCR mélangé. Du côté de l'offre, les chaînes intégrées de la résine au recyclage atténuent la volatilité des matières premières, tandis que les programmes d'allègement et de marquage numérique par filigrane réduisent les coûts logistiques et améliorent les rendements de tri en aval. La dynamique des fusions-acquisitions, illustrée par le rachat en 2024 par Amcor de l'unité d'emballage rigide de Berry, confirme que la taille est devenue déterminante pour financer les projets de recyclage chimique et satisfaire aux mandats de contenu recyclé.

Principaux enseignements du rapport

- Par matériau, le PET détenait 51,04 % de la part du marché européen des bouteilles et contenants en plastique en 2025, et les bioplastiques devraient progresser à un CAGR de 4,78 % entre 2026 et 2031.

- Par type d'emballage, les bouteilles représentaient 48,26 % de la taille du marché européen des bouteilles et contenants en plastique en 2025, et les ampoules et flacons devraient enregistrer un CAGR de 4,63 % jusqu'en 2031.

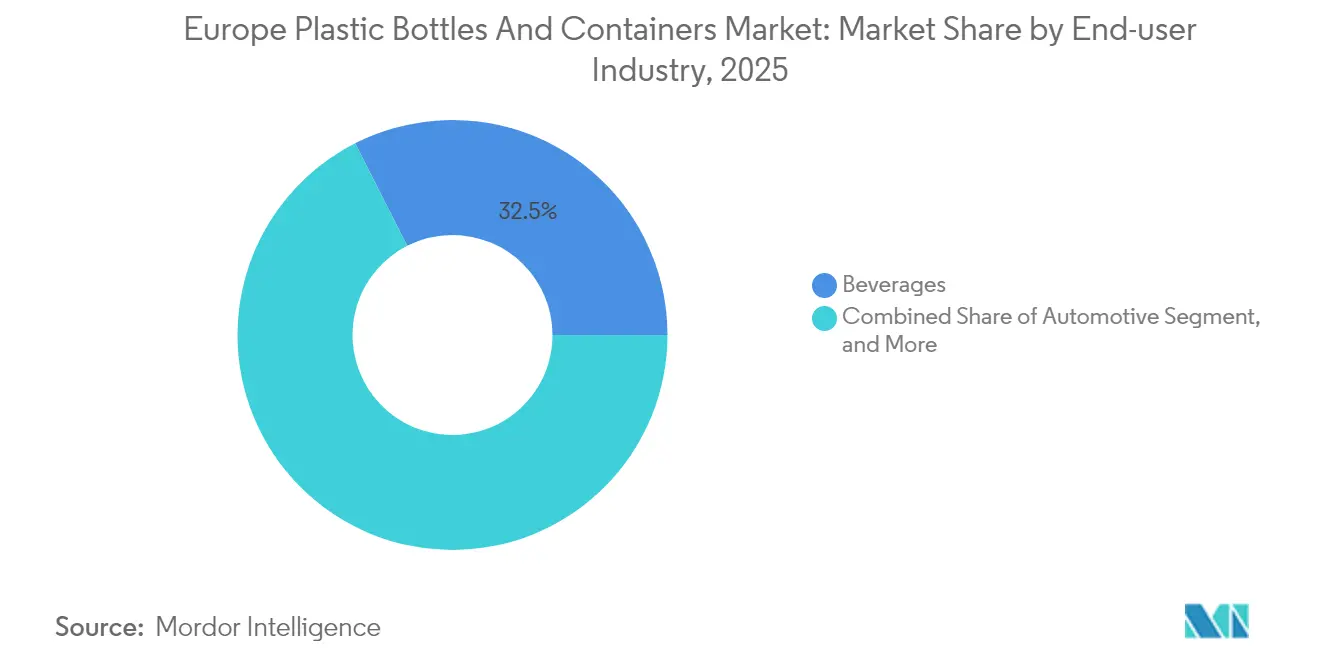

- Par utilisateur final, les boissons contrôlaient 32,48 % de la part des revenus en 2025 ; les produits pharmaceutiques progressent à un CAGR de 4,45 % jusqu'en 2031.

- Par technologie de fabrication, le moulage par injection-étirage-soufflage était en tête avec 29,54 % de part en 2025 ; le moulage par injection-soufflage affiche les perspectives de CAGR les plus rapides à 5,05 %.

- Par pays, le Royaume-Uni représentait 22,46 % de part en 2025, tandis que la Pologne devrait se développer à un CAGR de 5,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des bouteilles et contenants en plastique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'eau en bouteille et de boissons à emporter | +0.8% | Mondial, plus fort en Europe du Sud | Moyen terme (2 à 4 ans) |

| L'essor du commerce électronique stimule la demande d'emballages solides et étanches | +0.6% | Paneuropéen, centres urbains | Court terme (≤ 2 ans) |

| Initiatives d'allègement pour réduire les coûts logistiques | +0.4% | À l'échelle de l'UE, hubs logistiques | Moyen terme (2 à 4 ans) |

| Transition des marques vers les emballages mono-matière pour faciliter le recyclage | +0.7% | Marchés cœur de l'UE | Long terme (≥ 4 ans) |

| Essor des contrats d'enlèvement issus du recyclage chimique pour le PCR de qualité alimentaire | +0.5% | Allemagne, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Adoption précoce du marquage numérique par filigrane permettant un tri à grande vitesse | +0.3% | Europe du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'eau en bouteille et de boissons à emporter

La reprise touristique en Europe du Sud, combinée à une prise de conscience accrue en matière de santé, stimule la consommation par habitant d'eau en bouteille et de boissons fonctionnelles. Les propriétaires de marques réagissent en proposant du PET à barrière renforcée et des bouchons allégés qui préservent la carbonatation et le goût. Nestlé a réduit l'utilisation de résine tout en maintenant la résistance à la charge de compression, démontrant que la croissance des volumes peut coexister avec les objectifs de développement durable.[2]Nestlé, "Emballages," nestle.com Les marques de nutrition sportive adoptent également des profils de bouteilles ergonomiques favorisant l'utilisation d'une seule main durant l'activité, augmentant ainsi la valeur par emballage. À mesure que les eaux premium migrent vers le r-PET recyclé, les transformateurs dotés de lignes de r-PET de qualité alimentaire gagnent un avantage en termes de marge, renforçant les investissements dans la boucle des matériaux à travers le marché européen des bouteilles et contenants en plastique.

L'essor du commerce électronique stimule la demande d'emballages solides et étanches

La croissance des colis redéfinit les seuils de performance des contenants rigides. Le déploiement par InPost de consignes hors domicile pour un montant de 600 millions EUR déclenche une demande d'emballages pour des formats capables de résister aux chocs sur convoyeurs et aux variations de température. Les acteurs de la beauté et des soins personnels spécifient désormais des bouchons testés contre les chutes et résistants aux enfants pour les expéditions directes aux consommateurs. Les modèles d'abonnement stimulent l'architecture de bouteilles prêtes au rechargement, qui équilibrent durabilité et minimisation des matériaux. L'exécution automatisée des commandes favorise la standardisation dimensionnelle, incitant les transformateurs à harmoniser les finitions de col sur l'ensemble des références. Ces besoins renforcent la transition du marché européen des bouteilles et contenants en plastique vers des conceptions de plus haute spécification, optimisées pour le commerce électronique.

Initiatives d'allègement pour réduire les coûts logistiques

L'inflation des coûts de résine et l'exposition aux taxes climatiques encouragent les propriétaires de marques à réduire les grammages. Les opérations européennes de Coca-Cola ont évité 6 800 tonnes d'utilisation de polymère par an en affinant la géométrie des préformes. Le bidon gallon à nervures renforcées de Graham Packaging a réduit le poids de 11 % tout en satisfaisant aux normes de test de chute. Les améliorations du contrôle des procédés dans le moulage par injection-étirage-soufflage permettent des parois plus minces sans compromettre l'intégrité de la barrière. Les économies cumulées se traduisent par une réduction des émissions de fret et des obligations au titre des taxes carbone, consolidant l'allègement comme levier structurel au sein du marché européen des bouteilles et contenants en plastique.

Transition des marques vers les emballages mono-matière pour faciliter le recyclage

Les seuils de contenu recyclé imposés par l'UE poussent les marques à supprimer les stratifiés multicouches. L'Oréal remplace les étiquettes adhésives par une décoration à jet d'encre directe pour maintenir l'intégralité des emballages au sein d'une seule famille de polymères. Ces changements exigent des alternatives en chimie de barrière à l'oxygène et des encres UV qui ne nuisent pas au recyclat de qualité alimentaire. La certification EN 13432 ou ISO 14855 guide l'adoption des polymères compostables pour certaines applications. La transition récompense les entreprises détentrices de brevets en matière de revêtement par extrusion ou de coiffe mono-matière, renforçant les investissements technologiques à travers le marché européen des bouteilles et contenants en plastique.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations anti-plastiques à usage unique | -0.9% | À l'échelle de l'UE, plus strict en Europe du Nord | Court terme (≤ 2 ans) |

| Volatilité des matières premières entraînant une hausse des prix des résines vierges | -0.6% | Mondial, centres de fabrication de l'UE | Moyen terme (2 à 4 ans) |

| Objectifs obligatoires de contenu recyclé entraînant une hausse des coûts de conformité | -0.4% | Marchés cœur de l'UE | Moyen terme (2 à 4 ans) |

| Projets pilotes de stations de rechargement en grande surface cannibalisant les volumes à usage unique | -0.3% | Centres urbains, enseignes progressistes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations anti-plastiques à usage unique

La transposition de la Directive sur les plastiques à usage unique par les États membres entraîne des révisions rapides de conception. La Pologne a fixé des exigences de r-PET à 25 % d'ici 2025, avec des amendes pouvant atteindre 500 000 PLN en cas de non-conformité, poussant les transformateurs à certifier rapidement leurs chaînes d'approvisionnement. Les règles relatives aux bouchons attachés, entrées en vigueur en juillet 2024, imposent une refonte des finitions de col et de nouveaux outillages à charnières. Les redevances de Responsabilité Élargie des Producteurs, indexées sur les scores de recyclabilité, modifient la rentabilité des références et favorisent les entreprises disposant de systèmes en boucle fermée. L'élimination progressive des PFAS nécessite de nouvelles technologies de barrière, augmentant les dépenses de R&D à travers le marché européen des bouteilles et contenants en plastique.

Volatilité des matières premières entraînant une hausse des prix des résines vierges

Les perturbations des voies maritimes et les arrêts pétrochimiques ont fait passer les prix européens du PET au-dessus de 900 EUR par tonne en 2025. Les petits transformateurs dépourvus de couverture ont du mal à répercuter les hausses sur leurs clients. Les primes du r-PET fluctuent également en fonction des rendements de collecte, ajoutant une incertitude budgétaire. Les opérations à forte consommation d'énergie sont exposées aux variations des prix du gaz, bien que certaines usines bénéficient d'aides d'État dans le cadre de programmes de soulagement des coûts énergétiques, comme observé avec KGL S.A. en 2024. La volatilité oriente les achats vers des contrats d'enlèvement à long terme et vers le recyclage intégré, façonnant les stratégies de gestion des risques au sein du marché européen des bouteilles et contenants en plastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le PET conserve son avantage tandis que les bioplastiques s'accélèrent

Le PET a capté 51,04 % de la part du marché européen des bouteilles et contenants en plastique en 2025 grâce à sa transparence, ses performances en matière de barrière aux gaz et les boucles de collecte bouteille-à-bouteille bien établies. Les propriétaires de marques continuent de spécifier du r-PET de qualité alimentaire pour les boissons et les médicaments pharmaceutiques oraux, car il permet une incorporation conforme de PCR à moindre risque. Le polyéthylène haute densité soutient les flux agrochimiques et de soins personnels qui privilégient la résistance chimique, tandis que le polypropylène est utilisé pour les sauces à remplissage à chaud et les formats stérilisés en contact avec les médicaments. Les propriétés de compression flexible du polyéthylène basse densité lui confèrent un créneau dans les tubes cosmétiques, bien que de faibles taux de recyclage restreignent sa portée.

Les bioplastiques, bien qu'ils ne représentent qu'une part à un chiffre du marché européen des bouteilles et contenants en plastique, se développent à un CAGR de 4,78 % jusqu'en 2031. Des producteurs tels que Greiner Packaging ont lancé des essais de PET biosourcé promettant des réductions de l'empreinte carbone sans compromettre la compatibilité de la chaîne d'approvisionnement. Les ajouts de capacité restent modestes, maintenant les prix au-dessus des résines à base de pétrole. Néanmoins, les gammes cosmétiques premium et les boissons fonctionnelles acceptent la prime pour afficher un leadership environnemental, garantissant que le secteur européen des bouteilles et contenants en plastique commence à intégrer des volumes de bio-contenu mélangé dans les flux de production courants.

Par type d'emballage : les bouteilles dominent tandis que les ampoules progressent rapidement

Les bouteilles représentaient 48,26 % de la taille du marché européen des bouteilles et contenants en plastique en 2025, couvrant tout, des unités d'eau de 250 millilitres aux emballages d'huile comestible de cinq litres. La standardisation des formats permet aux transformateurs de passer rapidement d'une finition de col à l'autre, favorisant des changements de production rentables. Les optimisations d'épaisseur de paroi et les déploiements de bouchons attachés alignent les bouteilles sur les seuils du PPWR, renforçant leur primauté. Les bocaux, bidons et jerricans servent les aliments visqueux, les poudres et les fluides industriels qui bénéficient de conceptions à large ouverture ou à poignée intégrée, maintenant leurs parts stables.

Les ampoules et flacons constituent le type d'emballage à la croissance la plus rapide avec un CAGR de 4,63 %, portés par le pipeline de produits biologiques européens et la vague d'investissements dans le remplissage aseptique. La plateforme de flacons à clipser de SCHOTT Pharma simplifie la compatibilité de fermeture, réduisant le temps de mise en place des lignes pour les vaccins nasaux. Les preuves d'inviolabilité et la sérialisation par matrice de données transforment ces petits contenants en unités à haute valeur ajoutée exigeant un moulage par injection-soufflage de précision. Cette dynamique attire des transformateurs spécialisés en quête de marges premium, entretenant le flux d'innovation au sein du marché européen des bouteilles et contenants en plastique.

Par utilisateur final : les boissons en tête tandis que les produits pharmaceutiques surpassent

Le secteur des boissons a généré 32,48 % du chiffre d'affaires de 2025, bénéficiant d'une production à grande échelle et d'un puissant marketing de marque. Les systèmes de consigne améliorent les taux de collecte, permettant une utilisation du r-PET en boucle fermée qui satisfait économiquement aux quotas de contenu recyclé. Les acteurs des boissons gazeuses pilotent des solutions de bouchons attachés bien avant les délais légaux, utilisant l'adoption précoce pour renforcer leur image environnementale.

Les conditionneurs pharmaceutiques, bien que représentant une valeur moindre aujourd'hui, progressent à un CAGR de 4,45 % jusqu'en 2031. Le vieillissement démographique, les thérapies biologiques et les médicaments personnalisés nécessitent des contenants stériles, traçables et souvent en petites séries. Les seringues préremplissables et les flacons spéciaux génèrent des valeurs par unité plusieurs fois supérieures à celles des bouteilles de boisson, ce qui incite à des investissements ciblés en capacité à travers le secteur européen des bouteilles et contenants en plastique. L'alimentation, les cosmétiques et les produits chimiques ménagers complètent la demande avec des critères de performance spécifiques aux cas d'utilisation, qui préservent un large portefeuille de formats pour les transformateurs.

Par technologie de fabrication : le moulage par injection-étirage-soufflage conserve la tête

Le moulage par injection-étirage-soufflage (ISBM) a généré 29,54 % du chiffre d'affaires en 2025. Les lignes ISBM à deux étapes offrent des tolérances d'épaisseur de paroi serrées, essentielles pour l'allègement. Les améliorations d'étiquetage dans le moule ajoutent un impact de marque sans étapes d'étiquetage secondaires. Le moulage par extrusion-soufflage reste privilégié pour les grands volumes et les poignées où la résistance au pincement importe plus que la clarté optique. Le moulage par compression-soufflage sert les emballages cosmétiques et pharmaceutiques de forme ovale nécessitant une finition de surface supérieure.

Le moulage par injection-soufflage (IBM) affiche le CAGR le plus élevé à 5,05 %, porté par les commandes pharmaceutiques de flacons dimensionnellement précis. La dernière série KCC de Kautex Maschinenbau adopte la servo-hydraulique pour des cycles plus rapides et des réductions d'énergie. La modélisation par jumeau numérique d'IANUS Simulation optimise la formation de la paraison, réduisant l'utilisation de résine tout en respectant les spécifications rigoureuses de pression d'éclatement. La course technologique renforce les barrières à l'entrée à forte intensité de capital, façonnant le positionnement concurrentiel au sein du marché européen des bouteilles et contenants en plastique.

Analyse géographique

Le Royaume-Uni domine le marché européen des bouteilles et contenants en plastique avec 22,46 % de part en 2025, porté par une consommation per capita élevée de boissons, un cluster pharmaceutique de premier plan et une logistique dense du commerce électronique qui favorise des formats solides et prêts à l'expédition. Les incitations aux systèmes de consigne améliorent la disponibilité du r-PET, réduisant les coûts de conformité pour les conditionneurs domestiques. Parallèlement, les volumes de colis du commerce électronique liés à l'expansion des consignes InPost créent une demande soutenue de bouteilles étanches et de recharges conçues pour une manutention automatisée.

L'Allemagne ancre les chaînes d'approvisionnement régionales grâce à une capacité de transformation de résine de classe mondiale et à des entreprises d'ingénierie qui pionniersent les lignes de soufflage avancées. Les usines pilotes de recyclage chimique et les efficacités du système de consigne augmentent l'offre de contenu recyclé, permettant aux transformateurs de satisfaire aux seuils PPWR à venir plus tôt que leurs homologues. Les exportateurs automobiles et chimiques exigent également des jerricans industriels produits selon les spécifications de marchandises dangereuses de l'ONU, consolidant les volumes de base.

Les marchés émergents d'Europe de l'Est, en tête desquels la Pologne, absorbent les investissements industriels attirés par des coûts de main-d'œuvre inférieurs et la proximité de corridors de croissance. Les incitations polonaises pour les industries à forte consommation d'énergie amortissent les chocs de prix du gaz, favorisant le temps de disponibilité du traitement des polymères. Les fonds de l'UE financent des améliorations du tri de collecte qui alimentent les usines locales de r-PET, fermant les boucles à l'intérieur des frontières nationales. L'Italie, la France et l'Espagne s'appuient sur les exportations agroalimentaires, les vins premium et les marques de beauté pour stabiliser la demande de contenants rigides sur mesure, renforçant la diversité panrégionale qui sous-tend la résilience du marché européen des bouteilles et contenants en plastique.

Paysage concurrentiel

La consolidation a nettement progressé lorsqu'Amcor a intégré les actifs rigides de Berry, formant le plus grand acteur mondial et capturant une large présence en rayon dans les boissons, la pharmacie et les soins personnels.[4]Amcor, "Amcor finalise l'acquisition de l'activité mondiale d'emballage rigide de Berry Global," amcor.com L'envergure permet un plus grand pouvoir d'achat en PCR et une capacité de financement pour les usines de recyclage chimique. L'engagement d'ALPLA à exploiter 700 000 tonnes de capacité de recyclage d'ici 2030 signale une intégration verticale visant à isoler les opérations de la volatilité des résines vierges.

La différenciation technologique reste centrale. Les premiers adoptants du marquage numérique par filigrane HolyGrail 2.0 bénéficient de remises sur les redevances de Responsabilité Élargie des Producteurs grâce à une recyclabilité démontrée, transformant ce qui était autrefois une tâche de conformité en levier de marge. Les rééquipements de lignes ISBM avec des capteurs de pression de cavité en temps réel font passer les taux de rebut en dessous de 1 %, soutenant l'économie de conversion des parois minces. Les dépôts de brevets autour de la lubrification de la paraison et des séquences d'injection à commande servo amplifient les barrières à l'entrée pour les nouveaux entrants tardifs et maintiennent les dépenses de R&D élevées à travers le marché européen des bouteilles et contenants en plastique.

Les références en matière de développement durable façonnent les décisions d'achat. La certification platine EcoVadis de Greiner la place dans le top 1 % des fournisseurs audités, lui valant un statut d'approvisionnement préférentiel auprès des multinationales qui évaluent leurs fournisseurs d'emballages sur des critères ESG. SCHOTT Pharma accroît sa capacité de seringues préremplissables pour profiter de la croissance des biologiques et exploite son savoir-faire hybride verre-polymère pour les contenants de médicaments à barrière critique. Les entrants perturbateurs ciblent le PET biosourcé et les modèles de rechargement en tant que service, mais les transformateurs établis ripostent par des bras de capital-risque et des projets pilotes conjoints, assurant une concurrence dynamique mais disciplinée au sein du marché européen des bouteilles et contenants en plastique.

Leaders du secteur européen des bouteilles et contenants en plastique

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Plastipak Holdings, Inc.

Alpha Packaging, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : TotalEnergies s'est associé à SML pour déployer des films PE entièrement recyclables offrant jusqu'à 50 % d'allègement de jauge pour les applications d'emballage flexible.

- Septembre 2025 : ExxonMobil a présenté les polymères circulaires certifiés Exxtend avec conformité aux soins de santé pour les expositions K 2025.

- Mai 2025 : KGL S.A. a obtenu la certification ISCC PLUS et a bénéficié du financement de soulagement énergétique du gouvernement polonais.

- Janvier 2025 : InPost a confirmé un déploiement de consignes au Royaume-Uni de 680 millions USD jusqu'en 2029, amplifiant la demande d'emballages compatibles avec les colis.

Périmètre du rapport sur le marché européen des bouteilles et contenants en plastique

Le périmètre de l'étude caractérise le marché des bouteilles et contenants en plastique en fonction de la matière première du produit, notamment le PP, le PE, le PET et d'autres matières premières utilisées dans divers secteurs d'utilisation finale tels que l'alimentation, les produits pharmaceutiques, les boissons, les cosmétiques et les articles de toilette, entre autres, dans différents pays. La recherche examine également les facteurs sous-jacents de croissance et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations de marché et les taux de croissance tout au long de la période prévue. Les estimations et projections de marché reposent sur les facteurs de l'année de base et sont obtenues par des approches descendantes et ascendantes.

Le marché européen des bouteilles et contenants en plastique est segmenté par résine (polyéthylène (PE), polyéthylène téréphtalate (PET), polypropylène (PP) et autres types de résines), par produit (bouteilles, bocaux, bidons, boîtes, gallons, bacs, autres produits), par secteur d'utilisation finale (alimentation, boissons [eau en bouteille, boissons gazeuses, lait et autres boissons], produits pharmaceutiques, soins personnels et articles de toilette, industrie, produits chimiques ménagers, peintures et revêtements, autres secteurs d'utilisation finale) et par pays (France, Allemagne, Italie, Royaume-Uni, Espagne, Pologne, Pays nordiques et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (HDPE) |

| Polypropylène (PP) |

| Polyéthylène basse densité (LDPE) |

| Bioplastiques |

| Autres plastiques |

| Bouteilles |

| Bocaux et bidons |

| Jerricans |

| Ampoules et flacons |

| Autres types d'emballage |

| Boissons | Boissons non alcoolisées | Eau en bouteille |

| Boissons gazeuses | ||

| Boissons laitières et fonctionnelles | ||

| Autres boissons non alcoolisées | ||

| Boissons alcoolisées | ||

| Alimentation | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Autres secteurs d'utilisation finale |

| Moulage par extrusion-soufflage |

| Moulage par injection-étirage-soufflage |

| Moulage par injection-soufflage |

| Moulage par compression-soufflage |

| Autres technologies de fabrication |

| Royaume-Uni |

| Allemagne |

| Italie |

| France |

| Espagne |

| Pologne |

| Reste de l'Europe |

| Par matériau | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (HDPE) | |||

| Polypropylène (PP) | |||

| Polyéthylène basse densité (LDPE) | |||

| Bioplastiques | |||

| Autres plastiques | |||

| Par type d'emballage | Bouteilles | ||

| Bocaux et bidons | |||

| Jerricans | |||

| Ampoules et flacons | |||

| Autres types d'emballage | |||

| Par secteur d'utilisation finale | Boissons | Boissons non alcoolisées | Eau en bouteille |

| Boissons gazeuses | |||

| Boissons laitières et fonctionnelles | |||

| Autres boissons non alcoolisées | |||

| Boissons alcoolisées | |||

| Alimentation | |||

| Produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Produits chimiques industriels | |||

| Autres secteurs d'utilisation finale | |||

| Par technologie de fabrication | Moulage par extrusion-soufflage | ||

| Moulage par injection-étirage-soufflage | |||

| Moulage par injection-soufflage | |||

| Moulage par compression-soufflage | |||

| Autres technologies de fabrication | |||

| Par pays | Royaume-Uni | ||

| Allemagne | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pologne | |||

| Reste de l'Europe | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des bouteilles et contenants en plastique en 2026 ?

Le marché s'établit à 37,86 milliards USD en 2026 et devrait progresser jusqu'à 45,23 milliards USD d'ici 2031.

Quel matériau domine la demande d'emballages rigides en Europe ?

Le PET domine avec 51,04 % de part en 2025 grâce à sa transparence, ses performances barrières et la maturité de ses boucles bouteille-à-bouteille.

Quel segment connaît la croissance la plus rapide au sein des contenants rigides ?

Les ampoules et flacons pharmaceutiques se développent à un CAGR de 4,63 % jusqu'en 2031, portés par les biologiques et la médecine personnalisée.

Comment les réglementations de l'UE affectent-elles la conception des emballages ?

Le PPWR et la Directive sur les plastiques à usage unique poussent les marques vers des emballages mono-matière avec 25 à 30 % de PCR, entraînant des investissements en reconception et en matières premières recyclées.

Quel rôle joue la Pologne dans la croissance régionale ?

La Pologne est le marché national en expansion la plus rapide avec un CAGR de 5,87 %, soutenu par les fonds de l'UE, les subventions à la fabrication et la hausse de la consommation intérieure.

Dernière mise à jour de la page le: