Taille et Part du Marché des Services de Tests d'Intrusion et de Piratage Éthique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

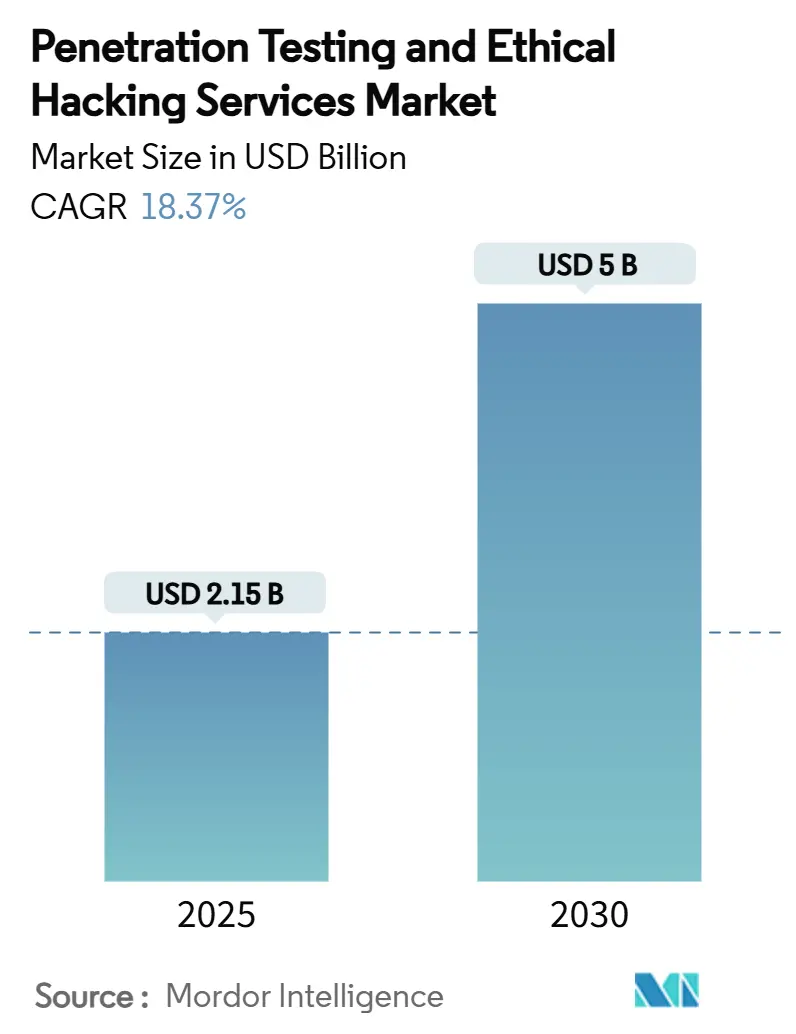

| Taille du Marché (2025) | 2.15 Milliards de dollars |

| Taille du Marché (2030) | 5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

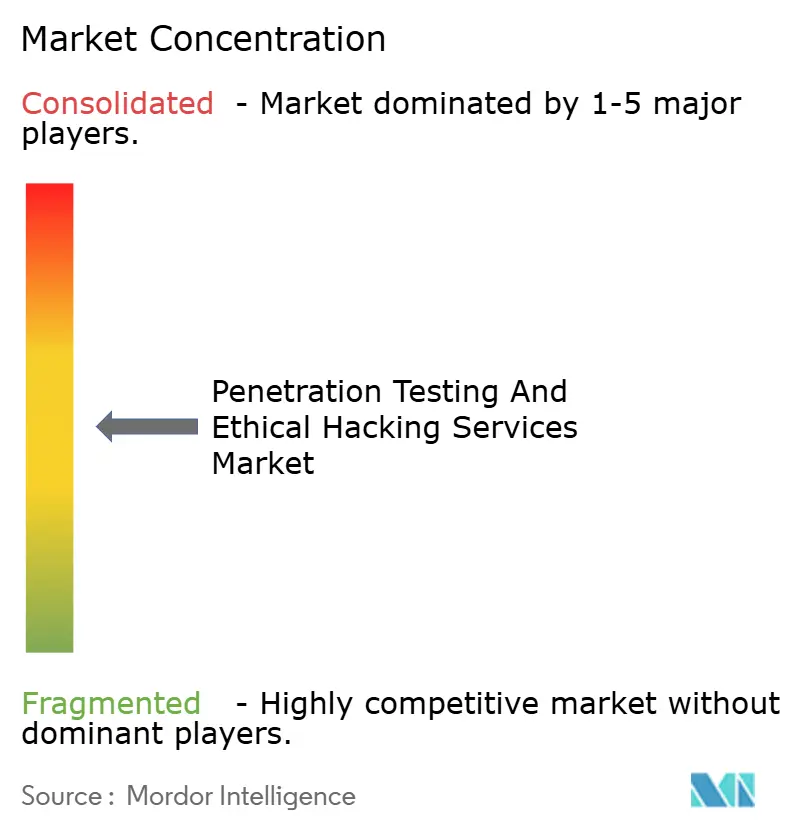

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Tests d'Intrusion et de Piratage Éthique par Mordor Intelligence

La taille du marché des services de tests d'intrusion et de piratage éthique est de 2,15 milliards USD en 2025 et devrait atteindre 5,00 milliards USD en 2030, progressant à un CAGR de 18,37 %. La sophistication croissante des adversaires, l'élargissement des obligations réglementaires et la migration des charges de travail vers des environnements cloud et de périphérie orientent les budgets de sécurité vers une validation proactive plutôt que vers des correctifs réactifs. Les outils d'équipe rouge armés tels que Cobalt Strike et Metasploit ont représenté près de 50 % de toute l'activité malveillante en 2024, soulignant la nécessité de tests de sécurité continus qui reproduisent les chaînes d'attaques réelles. Les cadres obligatoires — de PCI DSS 4.0 dans les paiements à la loi sur la résilience opérationnelle numérique (DORA) de l'Union européenne dans la finance — formalisent les tests d'intrusion comme une exigence de conformité plutôt qu'un contrôle « au mieux ». Simultanément, les plateformes d'équipe violette activées par l'IA raccourcissent les cycles de test et automatisent les tâches à faible valeur ajoutée, libérant les rares hackers éthiques pour la chasse aux menaces complexes. Le marché des services de tests d'intrusion et de piratage éthique évolue donc d'engagements ponctuels vers des services de validation par abonnement intégrés directement dans les pipelines CI/CD et DevSecOps.

Points Clés du Rapport

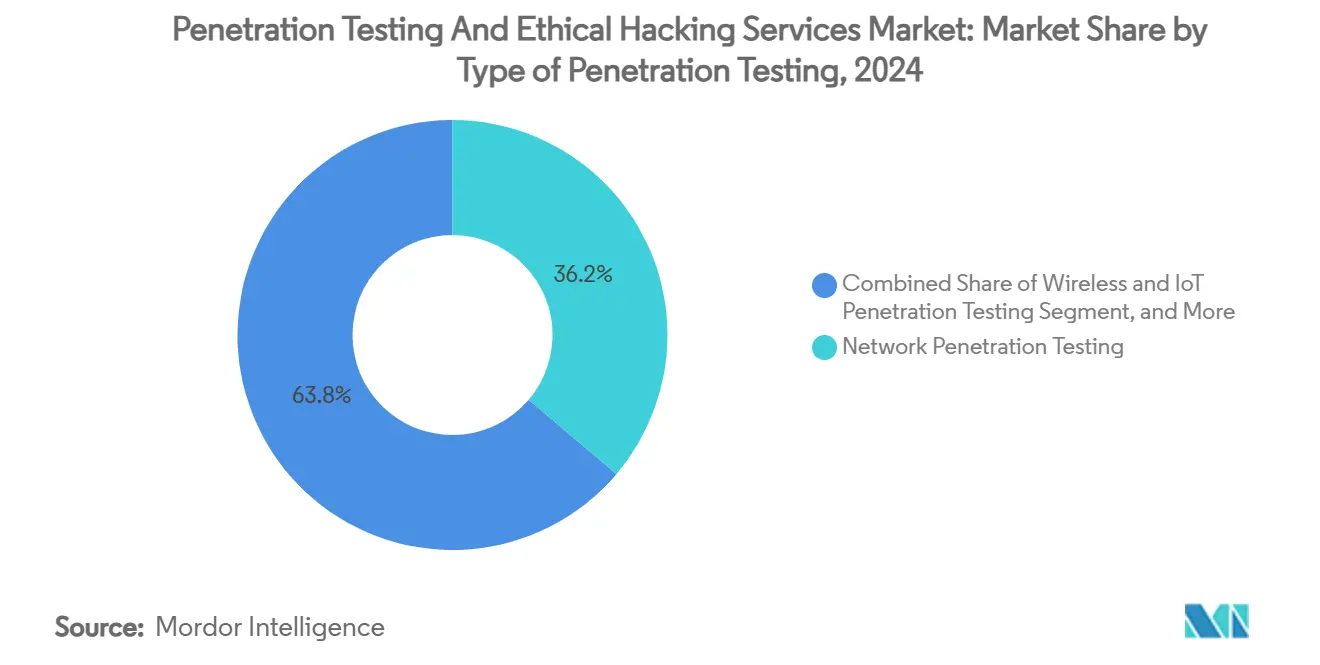

- Par type de test d'intrusion, les tests réseau ont dominé avec 36,2 % de la part du marché des services de tests d'intrusion et de piratage éthique en 2024, tandis que les tests de configuration cloud devraient se développer à un CAGR de 28,1 % jusqu'en 2030.

- Par modèle de service, les engagements de conseil ont représenté 52,3 % de la taille du marché des services de tests d'intrusion et de piratage éthique en 2024 ; les tests d'intrusion en tant que service (PTaaS) devraient croître à un CAGR de 29,1 % jusqu'en 2030.

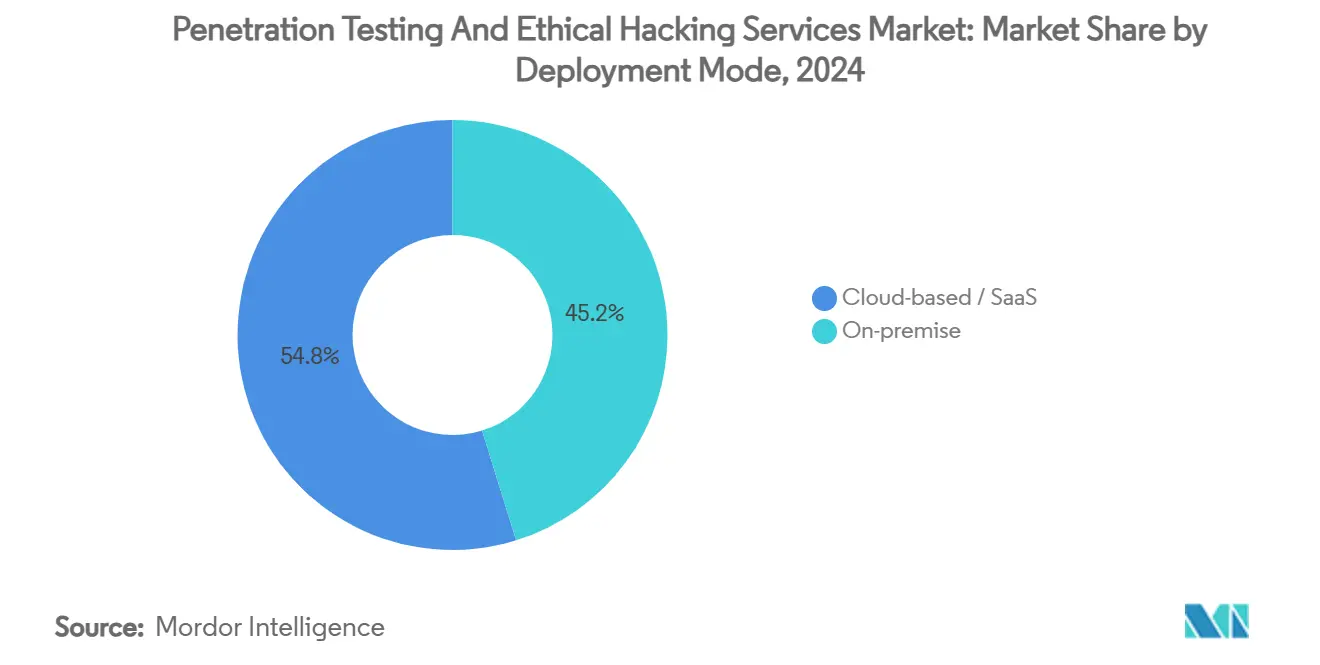

- Par mode de déploiement, les solutions sur site ont représenté 63,3 % de la taille du marché des services de tests d'intrusion et de piratage éthique en 2024, tandis que les offres basées sur le cloud progressent à un CAGR de 27,1 % sur la période de prévision.

- Par utilisation finale, le secteur BFSI a capturé 30,2 % de la taille du marché des services de tests d'intrusion et de piratage éthique en 2024, tandis que la santé devrait croître à un CAGR de 24,1 % jusqu'en 2030.

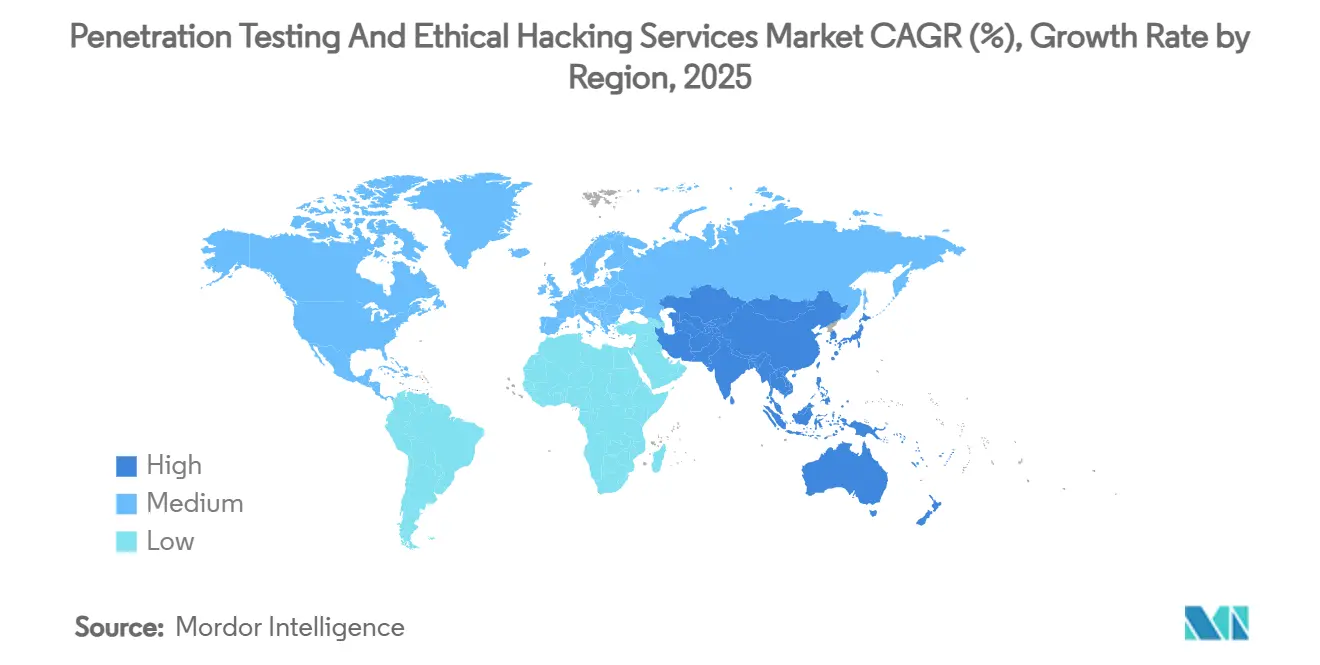

- Par géographie, l'Amérique du Nord a commandé 42,2 % de la part en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 22,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Services de Tests d'Intrusion et de Piratage Éthique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sophistication et volume croissants des cyberattaques | +4.2% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Audits de conformité obligatoires et réglementations en matière de cybersécurité | +3.8% | Mondial, avec un leadership réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des déploiements cloud, IoT et de périphérie élargissant la surface d'attaque | +3.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Exigences de souscription de cyberassurance au niveau du conseil d'administration pour des tests indépendants | +2.1% | Amérique du Nord et UE, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'équipe violette activée par l'IA accélère l'adoption des tests continus | +2.8% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des plateformes de primes aux bogues légitimant les tests participatifs | +1.9% | Mondial, avec une concentration de plateformes en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication et Volume Croissants des Cyberattaques

Les attaquants réutilisent de plus en plus des cadres d'équipe rouge légitimes, comprimant leur délai de violation et mettant en évidence les lacunes dans les calendriers d'audit périodiques. Les outils de reconnaissance assistés par l'IA cartographient les actifs exposés à la vitesse des machines, permettant un pivotement quasi en temps réel entre les vecteurs. Par conséquent, les organisations adoptent des offres continues du marché des services de tests d'intrusion et de piratage éthique qui intègrent les évaluations directement dans les pipelines DevOps, garantissant que les vulnérabilités sont détectées avant que le code n'atteigne la production. Les scanners automatisés identifient désormais les failles de faible complexité, permettant aux testeurs experts d'investir leurs efforts dans des exploits chaînés et basés sur la logique qui imitent les menaces persistantes avancées. Cette réallocation du capital humain est cruciale face à un déficit mondial de 2,8 millions de professionnels de la cybersécurité.

Audits de Conformité Obligatoires et Réglementations en Matière de Cybersécurité

Les régulateurs sont passés de la recommandation à l'obligation des tests d'intrusion axés sur les menaces, les intégrant dans les cycles d'examen de supervision dans les secteurs financier, de la santé et des infrastructures critiques. PCI DSS 4.0 à lui seul introduit 63 nouvelles exigences effectives en mars 2024, poussant les commerçants à élargir la portée et la fréquence des tests.[1]Andrew Vine, "L'Impact de PCI DSS 4.0 sur les Stratégies de Tests d'Intrusion Organisationnels," Kroll, kroll.com DORA aligne les banques européennes sur des cadres communs axés sur les menaces, réduisant la duplication pour les opérations transfrontalières tout en élevant le niveau d'exigence des tests. Les lignes directrices du G-7 harmonisent davantage les approches, permettant aux entreprises multinationales de déployer des méthodologies standardisées à l'échelle mondiale. Ces règles convergentes garantissent que le marché des services de tests d'intrusion et de piratage éthique se développe même lors des ralentissements cycliques, car les délais d'audit restent non négociables. Les fournisseurs capables de mapper leurs livrables sur plusieurs cadres simultanément obtiennent un avantage concurrentiel.

Essor des Déploiements Cloud, IoT et de Périphérie Élargissant la Surface d'Attaque

La mauvaise configuration du cloud a dépassé l'exploitation des points de terminaison comme principale cause de violation, suscitant une demande pour des révisions de configuration spécialisées. Les modèles de responsabilité partagée exigent que les locataires sécurisent les charges de travail tandis que les fournisseurs protègent le substrat, divisant la responsabilité et compliquant la préparation aux audits. Les déploiements IoT dépassent désormais 19 milliards d'appareils connectés, chacun contribuant de nouvelles particularités de protocole et des failles au niveau du micrologiciel. Les nœuds de périphérie distribuent davantage le calcul et les données, multipliant les points d'entrée des attaques. Des cadres tels que PETIoT formalisent des procédures de test centrées sur les appareils qui tiennent compte des intégrations matérielles, radio et cloud. Par conséquent, la configuration cloud et les tests IoT alimentent la croissance la plus rapide des sous-segments au sein du marché des services de tests d'intrusion et de piratage éthique.

L'Équipe Violette Activée par l'IA Accélère l'Adoption des Tests Continus

Les moteurs d'apprentissage automatique intégrés dans les suites de tests modernes priorisent automatiquement les chemins d'exploitation en fonction du risque contextuel, permettant aux équipes rouge et bleue d'itérer rapidement dans des engagements « violets » partagés. L'analyse prédictive recommande des contre-mesures pendant qu'une attaque est encore en cours, raccourcissant le délai moyen de remédiation. L'IA analyse également les données de tests historiques pour suggérer de nouveaux scénarios adaptés à l'architecture d'un client, créant des manuels sur mesure sans script manuel. En conséquence, le marché des services de tests d'intrusion et de piratage éthique voit la demande se déplacer vers des plateformes regroupant l'évaluation continue, la gestion de la surface d'attaque et l'orchestration de la remédiation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie mondiale de hackers éthiques qualifiés | -2.8% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé des tests complets pour les PME | -1.9% | Mondial, avec un impact prononcé dans les économies en développement | Moyen terme (2-4 ans) |

| Érosion des prix due aux outils automatisés banalisés | -1.5% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude juridique transfrontalière sur les travaux de sécurité « offensifs » | -0.8% | Mondial, avec une complexité réglementaire dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Mondiale de Hackers Éthiques Qualifiés

Seulement 72 % des postes en cybersécurité sont actuellement pourvus dans le monde, et les spécialistes offensifs représentent une part encore plus petite de cette main-d'œuvre. Les secteurs à forte demande tels que la finance et la technologie se disputent agressivement le même vivier de talents, faisant monter les salaires et allongeant les délais de réalisation des projets. En Asie-Pacifique, où la transformation numérique est la plus rapide, les déficits de hackers éthiques élargissent les lacunes de mise en œuvre, contraignant les acheteurs à externaliser auprès de fournisseurs mondiaux de PTaaS. Les fournisseurs s'appuient sur des académies internes et des programmes d'apprentissage pour cultiver les talents, mais les cycles de montée en compétence restent longs, exerçant une pression structurelle sur la capacité du marché des services de tests d'intrusion et de piratage éthique.

Coût Élevé des Tests Complets pour les PME

Les engagements de tests d'intrusion à portée complète vont de 2 500 USD à 50 000 USD par cycle, alors que plus de la moitié des PME mondiales allouent moins de 500 USD annuellement à l'ensemble de leurs dépenses en cybersécurité.[2]Kenneth Webb, "Coûts des Tests d'Intrusion : Modèles de Tarification et Facteurs de Coût," Strike Graph, strikegraph.com Les scanners automatisés abaissent les barrières à l'entrée mais génèrent souvent des taux élevés de faux positifs, désorientant les équipes informatiques aux ressources limitées. Les conseils d'administration des PME reportent donc les évaluations jusqu'à ce qu'elles soient imposées par les clients ou les assureurs, laissant des vulnérabilités latentes non traitées. Les fournisseurs répondent avec des abonnements PTaaS à plusieurs niveaux, mais le prix reste le principal obstacle dans les économies émergentes, freinant le potentiel de croissance total du marché adressable des services de tests d'intrusion et de piratage éthique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test d'Intrusion : Les Tests de Configuration Cloud Dépassent les Approches Centrées sur le Périmètre

Les tests de configuration cloud ont affiché le CAGR le plus rapide prévu à 28,1 %, même si les tests réseau ont encore contribué la plus grande part de 36,2 % du marché des services de tests d'intrusion et de piratage éthique en 2024. Les rôles d'identité mal configurés, les autorisations excessives et les compartiments de stockage non contrôlés représentent désormais une proportion croissante des causes profondes de violation, incitant les conseils d'administration à prioriser les audits spécifiques au cloud. L'intégration continue de la détection de dérive de configuration dans les plateformes PTaaS signifie que les résultats apparaissent quelques minutes après les validations de code, et non des mois après les révisions annuelles. Sur la période, les tests web et applicatifs maintiennent une traction régulière, soutenus par l'expansion persistante du commerce numérique. Les tests sans fil et IoT augmentent à mesure que les usines et les hôpitaux connectent des flottes d'actifs, stimulant une demande de niche pour les compétences en radiofréquence et en fuzzing de protocoles. Les évaluations d'ingénierie sociale gagnent également en importance car les exploits de phishing restent des vecteurs d'entrée pour les attaques à plusieurs étapes. Les fournisseurs harmonisent les tests centrés sur l'humain et les tests techniques dans un seul énoncé de travail, reflétant une vision intégrée du risque organisationnel.

La taille du marché des services de tests d'intrusion et de piratage éthique pour les engagements de configuration cloud devrait donc dépasser les dépenses historiques orientées vers le périmètre, signalant un pivot vers une validation centrée sur les actifs. Des cadres tels que PETIoT illustrent un autre nœud de croissance en formalisant les flux de travail pour le micrologiciel des appareils, la mise en réseau maillée et la vérification des mises à jour OTA. Pendant ce temps, les méthodologies de test axées sur l'IA examinent les attaques d'empoisonnement des données, de vol de modèles et d'inférence, complétant un mix de segments bien plus hétérogène qu'en 2024. Les fournisseurs qui développent des méthodologies reproductibles pour ces vecteurs émergents captureront une part de portefeuille disproportionnée à mesure que les clients migrent au-delà des évaluations réseau classiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle de Service : Le PTaaS Perturbe la Domination du Conseil

Le conseil a conservé 52,3 % des revenus de 2024, mais le PTaaS se développe à un CAGR remarquable de 29,1 %. Les acheteurs apprécient les tableaux de bord en temps réel, l'intégration des tickets et la capacité de retester automatiquement une fois les correctifs déployés. Les options de tests continus et gérés se situent entre le PTaaS pur et le conseil basé sur des projets, offrant des sprints planifiés ainsi que des retests à la demande. Des fournisseurs tels que HackerOne exploitent des communautés de hackers participatifs pour faire évoluer la diversité des compétences, comme en témoigne une hausse de 200 % des réservations d'équipes rouge en IA au cours du deuxième trimestre 2024.

À mesure que le DevSecOps mûrit, les entreprises se consolident autour de fournisseurs capables d'intégrer des flux de travail automatisés dans les pipelines CI/CD tout en fournissant une analyse experte pour les exploits chaînés. Par conséquent, la taille du marché des services de tests d'intrusion et de piratage éthique attachée aux lignes de services par abonnement approche la parité avec les revenus de conseil d'ici la fin de la décennie. Les fournisseurs incapables de transformer leur savoir-faire en produit font face à une compression des marges à mesure que les outils automatisés banalisent les étapes de test de base.

Par Mode de Déploiement : Les Architectures de Sécurité Hybrides Façonnent les Achats

Les déploiements sur site ont représenté 63,3 % des revenus en 2024, reflétant les directives réglementaires et les environnements hérités où les données sensibles doivent rester sur site. Pourtant, les plateformes hébergées dans le cloud, progressant à un CAGR de 27,1 %, offrent évolutivité, rapports collaboratifs et intégration automatique avec les services natifs du cloud. Un modèle hybride prévaut donc : les entreprises effectuent des audits internes critiques localement mais consomment des tests externes spécialisés — notamment pour la mauvaise configuration du cloud — via des portails SaaS. Les fournisseurs intègrent des contrôles d'accès basés sur les rôles, le chiffrement et des centres de données régionaux pour répondre aux préoccupations de souveraineté, facilitant les réticences à la migration.

Le secteur des tests d'intrusion traite désormais la flexibilité de déploiement comme une exigence de base. Les solutions exposent des API qui alimentent les résultats dans les systèmes SIEM, SOAR et GRC, permettant aux parties prenantes de suivre la remédiation dans des tableaux de bord unifiés. Au fil du temps, cette interopérabilité devient un critère d'achat aussi important que la profondeur technique, influençant les listes restreintes de fournisseurs et les renouvellements contractuels.

Par Secteur d'Utilisation Finale : La Santé Progresse, le BFSI Maintient sa Position d'Ancrage

Le secteur BFSI a contribué 30,2 % des revenus de 2024 grâce à des obligations d'audit strictes, des programmes de renseignement sur les menaces matures et des budgets de sécurité généreux. PCI DSS 4.0, SWIFT CSP et les clauses de cyberassurance obligent les banques et les processeurs à commander des évaluations régulières axées sur les menaces, garantissant une demande de base indépendamment des cycles macroéconomiques. La santé, en revanche, se développe à un CAGR de 24,1 % à mesure que l'intégration des dossiers médicaux électroniques et l'adoption des dispositifs médicaux connectés élargissent la surface d'attaque. Les attaques de rançongiciels ciblant les hôpitaux pendant des fenêtres de soins critiques élèvent le niveau de surveillance des conseils d'administration, accélérant les cycles d'attribution des contrats.

Le commerce de détail et le commerce électronique maintiennent une croissance régulière ancrée par les mandats de protection des données de paiement, tandis que l'énergie et les services publics investissent pour sécuriser les réseaux de technologie opérationnelle qui s'interconnectent désormais avec les domaines informatiques. Les agences gouvernementales et de défense, poussées par des impératifs de sécurité nationale, continuent d'émettre des cadres de tests d'intrusion pluriannuels, bien que les achats restent longs. Dans l'ensemble, la diversification sectorielle protège le marché des services de tests d'intrusion et de piratage éthique contre les chocs de dépenses dans un seul secteur vertical.

Analyse Géographique

L'Amérique du Nord a commandé 42,2 % des revenus en 2024 grâce à l'adoption précoce du PTaaS, à des viviers de consultants profonds et à un écosystème de fournisseurs soutenu par le capital-risque. La domination de l'Amérique du Nord sur le marché des services de tests d'intrusion et de piratage éthique repose sur la maturité réglementaire, un financement par capital-risque robuste et une disponibilité concentrée des talents. Les mandats fédéraux obligent les opérateurs d'infrastructures critiques à se soumettre à des exercices d'équipe rouge, tandis que les entreprises privées traitent la validation continue comme un prérequis pour la souscription de cyberassurance. La prévalence de kits de test open source armés dans les campagnes de logiciels malveillants régionaux galvanise davantage l'appétit pour les services experts. L'enthousiasme des investisseurs reste élevé ; le capital-investissement continue de courtiser les fournisseurs établis, conduisant une thèse de regroupement visant à mélanger la profondeur du conseil avec l'évolutivité de la plateforme.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide, à un CAGR de 22,1 %, portée par une expansion à deux chiffres des charges de travail cloud, des déploiements IoT et de la construction de centres de données axée sur la souveraineté. Les gouvernements émettent des mandats cybernétiques sectoriels — les directives TRM de la MAS de Singapour et les amendements à la loi SOCI d'Australie sont des exemples notables — qui élèvent la demande pour des évaluations axées sur les menaces. Pourtant, la pénurie de talents entrave l'offre locale, de sorte que les fournisseurs multinationaux remportent des contrats en proposant des PTaaS livrés à distance renforcés par des options de résidence des données régionales. Le marché des services de tests d'intrusion et de piratage éthique voit donc une croissance disproportionnée des revenus par abonnement par rapport aux revenus par projet dans toute la région.

L'Europe maintient une trajectoire régulière, catalysée par la loi sur la résilience opérationnelle numérique, qui formalise les tests d'intrusion axés sur les menaces au sein de la chaîne de valeur financière.[3]Parlement européen et Conseil, "Journal officiel L 333/2022," europa.eu Les orientations harmonisées simplifient les achats pour les banques paneuropéennes, favorisant des accords-cadres de services multi-pays. De plus, les éléments fondamentaux du G-7 fournissent un cadre permettant aux groupes financiers mondiaux d'aligner les entités européennes et non européennes sous des programmes de tests unifiés. Dans l'ensemble, l'accent mis par les acheteurs européens sur des rapports détaillés et un soutien à la remédiation favorise les fournisseurs ayant une solide tradition de conseil, maintenant un mix équilibré de revenus de plateforme et de services.

Paysage Concurrentiel

Le marché des services de tests d'intrusion et de piratage éthique reste modérément fragmenté : les cinq premiers fournisseurs commandent collectivement bien moins de 60 % des revenus, mais la dynamique de consolidation est indéniable. HackerOne a démontré le potentiel perturbateur des plateformes participatives avec une hausse de 200 % des réservations d'équipes rouge en IA au cours du deuxième trimestre 2024, signalant la confiance des acheteurs dans les modèles de livraison hybrides humain-automatisation. Les acteurs traditionnels répliquent par des acquisitions — Rapid7 a intégré Noetic Cyber pour élargir la visibilité de la surface d'attaque, tandis que Tenable a acquis Vulcan Cyber pour 150 millions USD afin d'intégrer la gestion de l'exposition dans sa pile.[4]Michael Novinson, "Tenable va acquérir Vulcan Cyber," CRN, crn.com

Le capital-investissement continue d'affluer, attiré par les flux de revenus récurrents du PTaaS et les opportunités de vente croisée dans la gestion des vulnérabilités et la détection gérée. Trustwave et Cybereason ont fusionné en février 2025 pour créer un fournisseur MDR à spectre complet qui regroupe les tests d'intrusion dans des catalogues de services plus larges. Les fournisseurs se différencient par l'orchestration de l'IA, la spécialisation verticale (santé, technologie opérationnelle) et les SLA qui garantissent des retests de validation des correctifs en quelques jours.

Des opportunités d'espaces blancs persistent dans les domaines de l'assurance des appareils IoT, des nœuds de périphérie et des modèles d'apprentissage automatique, où les testeurs réseau traditionnels possèdent une expertise limitée. Les fournisseurs ayant des références approfondies en micrologiciel ou en science des données peuvent exiger des tarifs premium, compensant la pression concurrentielle sur les prix des tests de périmètre externe banalisés. La cultivation des talents reste un impératif stratégique : les entreprises instituent des programmes de bourses et des formations basées sur des simulateurs pour sécuriser un vivier de hackers éthiques certifiés, atténuant le goulot d'étranglement de la main-d'œuvre qui pourrait autrement plafonner la croissance des revenus.

Leaders du Secteur des Services de Tests d'Intrusion et de Piratage Éthique

Rapid7 Inc.

HackerOne Inc.

NCC Group plc

Qualys Inc.

Synack Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Trustwave et Cybereason ont finalisé leur fusion pour créer un fournisseur MDR élargi avec des capacités de tests d'intrusion améliorées.

- Février 2025 : Rapid7 a lancé le programme mondial de partenaires PACT, ajoutant des spécialisations MSSP et de livraison de services pour élargir la portée des services de test.

- Janvier 2025 : Tenable a acquis Vulcan Cyber pour 150 millions USD, intégrant la gestion de l'exposition dans sa plateforme.

- Octobre 2024 : Rapid7 a reçu des manifestations d'intérêt pour un rachat de la part d'Advent, Bain Capital et EQT à des valorisations proches de 2,5 milliards USD.

Portée du Rapport Mondial sur le Marché des Services de Tests d'Intrusion et de Piratage Éthique

Le rapport sur le marché des services de tests d'intrusion et de piratage éthique est segmenté par type de test d'intrusion (réseau, web/application, sans fil et IoT, tests d'ingénierie sociale et tests d'intrusion de configuration cloud), modèle de service (conseil et engagements ponctuels, tests d'intrusion gérés/continus, et autres), mode de déploiement (sur site et basé sur le cloud/SaaS), secteur d'utilisation finale (BFSI, santé et sciences de la vie, informatique et télécommunications, gouvernement et défense, commerce de détail et commerce électronique, et énergie et services publics) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique).

| Tests d'Intrusion Réseau |

| Tests d'Intrusion Web / Application |

| Tests d'Intrusion Sans Fil et IoT |

| Tests d'Ingénierie Sociale |

| Tests d'Intrusion de Configuration Cloud |

| Conseil et Engagements Ponctuels |

| Tests d'Intrusion Gérés / Continus (MSSP) |

| Tests d'Intrusion en tant que Service (PTaaS) |

| Sur site |

| Basé sur le cloud / SaaS |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Gouvernement et Défense |

| Commerce de Détail et Commerce Électronique |

| Énergie et Services Publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Test d'Intrusion | Tests d'Intrusion Réseau | ||

| Tests d'Intrusion Web / Application | |||

| Tests d'Intrusion Sans Fil et IoT | |||

| Tests d'Ingénierie Sociale | |||

| Tests d'Intrusion de Configuration Cloud | |||

| Par Modèle de Service | Conseil et Engagements Ponctuels | ||

| Tests d'Intrusion Gérés / Continus (MSSP) | |||

| Tests d'Intrusion en tant que Service (PTaaS) | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud / SaaS | |||

| Par Secteur d'Utilisation Finale | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Gouvernement et Défense | |||

| Commerce de Détail et Commerce Électronique | |||

| Énergie et Services Publics | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des tests d'intrusion en 2025 ?

La taille du marché des tests d'intrusion s'élève à 2,15 milliards USD en 2025.

Quel taux de croissance est prévu pour les tests d'intrusion jusqu'en 2030 ?

La valeur du marché devrait atteindre 5,00 milliards USD d'ici 2030, ce qui équivaut à un CAGR de 18,37 %.

Quel type de test connaît la croissance la plus rapide ?

Les tests d'intrusion de configuration cloud sont en tête avec un CAGR prévu de 28,1 %.

Pourquoi la demande dans le secteur de la santé s'accélère-t-elle ?

Les hôpitaux qui numérisent les soins aux patients et font face à des menaces de rançongiciels accrues stimulent un CAGR de 24,1 % pour les tests d'intrusion dans le secteur de la santé.

Quel modèle de service perturbe le conseil traditionnel ?

Les tests d'intrusion en tant que service (PTaaS) se développent à un CAGR de 29,1 % en raison des besoins de validation continue.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique enregistre l'expansion régionale la plus rapide avec un CAGR de 22,1 % jusqu'en 2030.

Dernière mise à jour de la page le: