Taille et Part du Marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

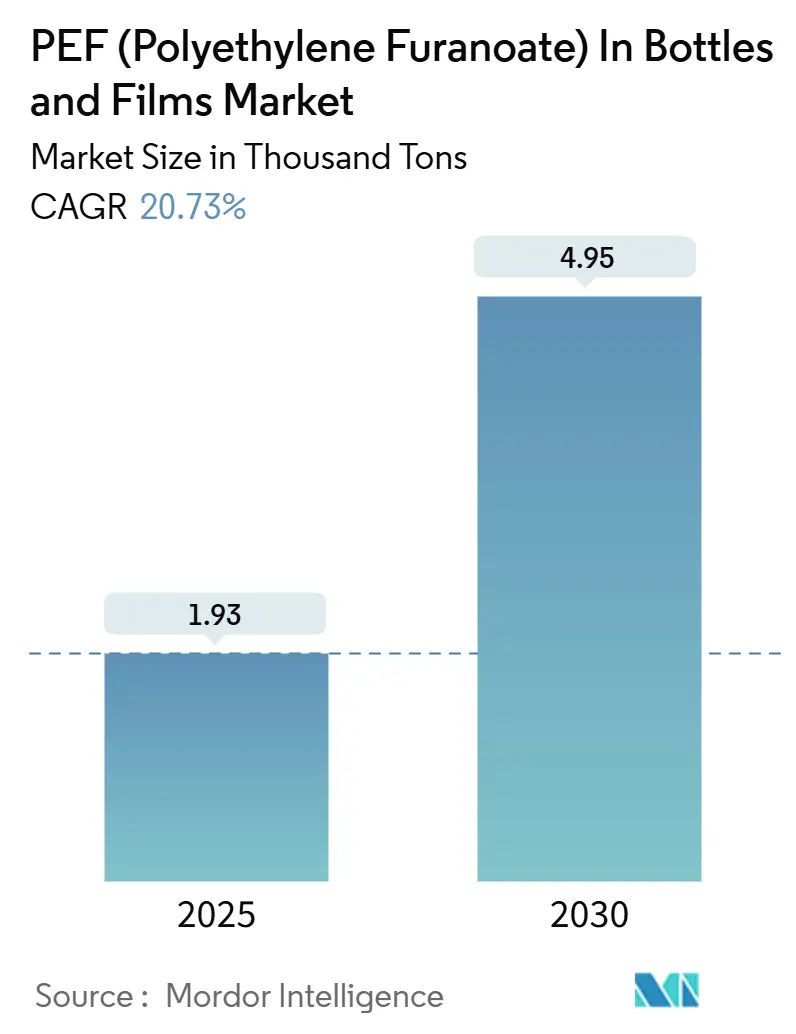

| Volume du Marché (2025) | 1.93 Milliers de tonnes |

| Volume du Marché (2030) | 4.95 Milliers de tonnes |

| Taux de croissance (2025 - 2030) | 20.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films par Mordor Intelligence

La taille du marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films est estimée à 1,93 millier de tonnes en 2025, et devrait atteindre 4,95 milliers de tonnes d'ici 2030, à un CAGR de 20,73% durant la période de prévision (2025-2030). Les perspectives de taille du marché sont ancrées dans le renforcement des réglementations sur les plastiques à usage unique, la tarification premium pour les emballages à faible empreinte carbone, et les améliorations démontrables de la durée de conservation des produits. Les propriétaires de marques accélèrent les accords d'achat anticipé pour sécuriser les premières livraisons du biopolymère, tandis que les transformateurs modernisent leurs lignes de traitement qui gèrent déjà le PET afin de minimiser les dépenses en capital. Les ajouts rapides de capacité en Europe et au Japon améliorent la visibilité de l'offre, et la première approbation de contact alimentaire aux États-Unis ouvre l'accès à des applications à haute valeur ajoutée en Amérique du Nord. La différenciation concurrentielle repose désormais sur la couverture de la propriété intellectuelle, les contrats d'approvisionnement en matières premières pour le FDCA dérivé du fructose, et la capacité à certifier la recyclabilité au sein des flux PET existants.

Principaux Enseignements du Rapport

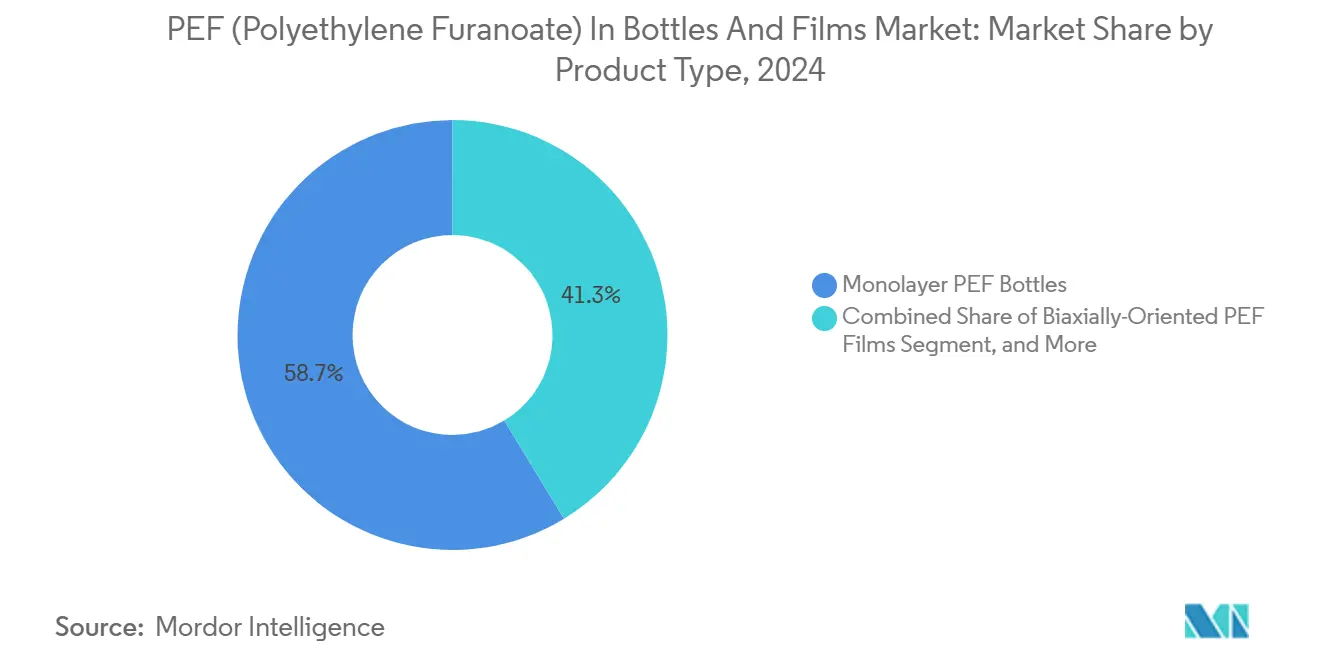

- Par type de produit, les bouteilles monocouche ont capturé 58,68% de la part de marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films en 2024.

- Par application, la taille du marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films pour les films devrait croître à un CAGR de 21,93% entre 2025 et 2030.

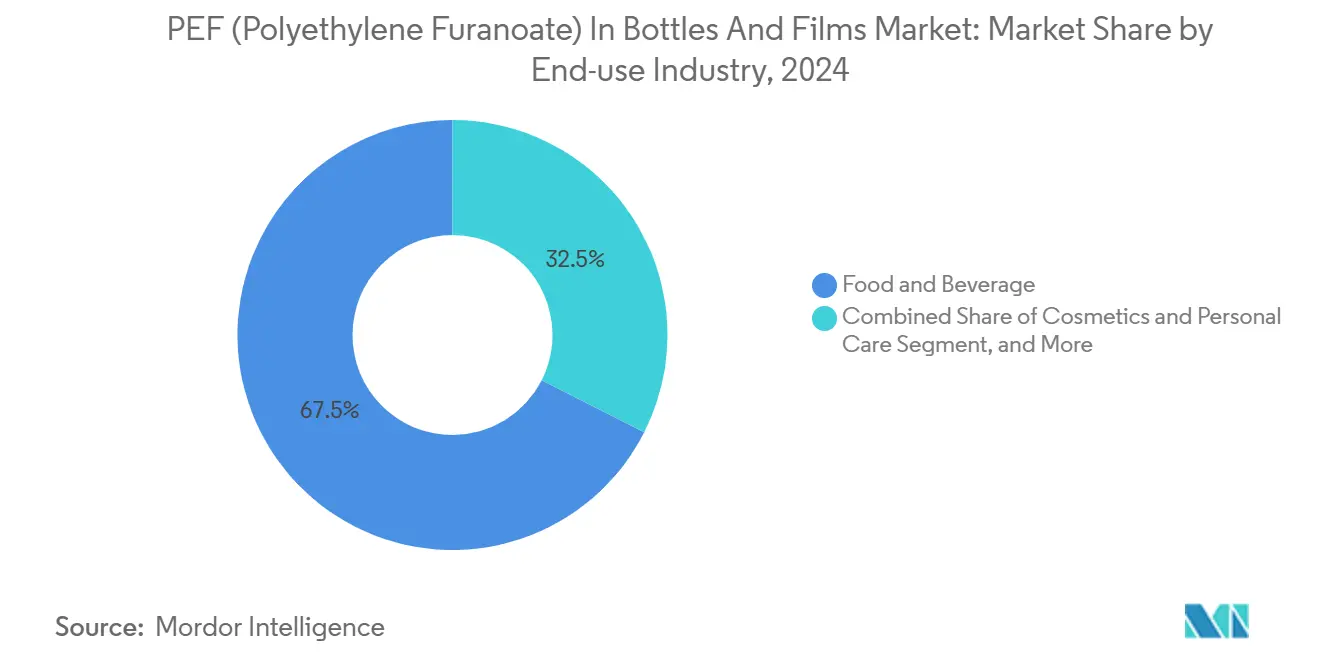

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capturé 67,54% de la part de marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films en 2024.

- Par géographie, la taille du marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films pour l'Asie-Pacifique devrait croître à un CAGR de 23,47% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'emballages durables parmi les marques de boissons | +4.2% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Directives européennes sur les plastiques à usage unique favorisant les biopolymères | +3.8% | Europe, avec répercussions sur le Royaume-Uni et l'Association Européenne de Libre-Échange | Court terme (≤ 2 ans) |

| Propriétés supérieures de barrière aux gaz prolongeant la durée de conservation | +3.1% | Mondial, notamment sur les marchés alimentaires d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements dans les expansions de capacité FDCA et PEF | +2.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Primes de comptabilisation carbone dans les contrats d'approvisionnement des entreprises de grande consommation | +2.4% | Mondial, porté par les multinationales de grande consommation | Long terme (≥ 4 ans) |

| Compatibilité avec les flux de recyclage PET existants | +1.9% | Mondial, régions dépendantes des infrastructures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables parmi les marques de boissons

Carlsberg et AmBev ont divulgué des accords d'approvisionnement conditionnels réservant des volumes issus de la première usine commerciale de FDCA, signalant leur intention d'aller au-delà des déploiements pilotes. Les premiers adoptants sécurisent une différenciation marketing et obtiennent un accès privilégié aux créneaux de production chez les conditionneurs sous contrat qui se reconvertissent pour le traitement des biopolymères. Les gains en durée de conservation réduisent les coûts de dépréciation pour les boissons premium, créant une incitation économique directe qui complète les bénéfices en termes de réputation. À mesure que les ensembles de données d'analyse du cycle de vie arrivent à maturité, les équipes d'approvisionnement peuvent quantifier une réduction de l'empreinte carbone qui soutient des prix en rayon plus élevés dans les catégories premium. Les normes de facto établies par les marques multinationales se répercutent ensuite sur les producteurs de marques distributeurs qui partagent la même infrastructure d'embouteillage.

Directives européennes sur les plastiques à usage unique favorisant les biopolymères

Le règlement européen sur les emballages et les déchets d'emballages, adopté en décembre 2024, interdit des formats spécifiques à usage unique et impose des seuils minimaux de contenu recyclé que le PET conventionnel aura du mal à atteindre. Étant donné que le PEF est qualifié de biosourcé et est recyclable dans les flux PET existants, les transformateurs peuvent satisfaire aux mandats à venir sans avoir besoin d'installer de nouveaux systèmes de récupération entièrement distincts. Les États membres bénéficient d'une latitude pour imposer des solutions compostables pour des groupes de produits supplémentaires, élargissant le marché adressable du PEF dans les articles jetables de restauration. La certitude réglementaire jusqu'en 2030 permet des contrats d'approvisionnement à long terme, qui sous-tendent la bancabilité des nouvelles usines de FDCA. La réduction d'épaisseur rendue possible par les performances de barrière du PEF s'aligne sur les objectifs de réduction de poids du règlement, offrant un levier de conformité supplémentaire aux propriétaires de marques.

Propriétés supérieures de barrière aux gaz prolongeant la durée de conservation

Les tests de transmission d'oxygène montrent que le PEF est environ 10 fois plus efficace que le PET pour bloquer l'entrée d'oxygène, et des études indépendantes rapportent une rétention du dioxyde de carbone jusqu'à 16 fois meilleure. Ces avantages techniques permettent des fenêtres de distribution plus longues et permettent aux exportateurs d'atteindre des marchés distants sans nécessiter de mises à niveau de la chaîne du froid. Des essais sur des produits frais dans des chaînes de distribution néerlandaises confirment que les salades conservées dans des barquettes en PEF maintiennent leur qualité pendant plusieurs jours supplémentaires par rapport aux formats PET identiques. Le même profil de barrière favorise l'allègement car des parois plus minces offrent la même protection, entraînant des économies de matériaux supplémentaires et des émissions de transport réduites.

Investissements dans les expansions de capacité FDCA et PEF

L'installation de Delfzijl d'Avantium est devenue opérationnelle en octobre 2024, avec une capacité annuelle de 5 000 tonnes métriques, établissant une usine de référence qui démontre l'économie du procédé et la cohérence de la qualité à grande échelle. Les packages de licence technologique accélèrent la réplication, permettant aux producteurs régionaux d'atténuer les risques en adoptant une conception éprouvée. Les grands groupes chimiques japonais ont investi dans des start-ups commercialisant du FDCA à base de biomasse, élargissant ainsi la base d'approvisionnement géographique. À mesure que les usines évoluent vers le seuil de 100 kilotonnes, l'optimisation des performances des catalyseurs et des stratégies d'intégration thermique devrait combler une part significative de l'écart de coût actuel avec le PET. Les projets annoncés déjà en phase d'ingénierie de base suggèrent que l'offre effective pourrait tripler d'ici 2028, atténuant ainsi les risques d'allocation à court terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût de production élevé par rapport au PET | -3.7% | Mondial, notamment dans les économies sensibles aux prix | Moyen terme (2-4 ans) |

| Capacité commerciale limitée à grande échelle | -2.8% | Mondial, régions à approvisionnement contraint | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en matières premières (fructose/FDCA) | -2.1% | Régions dépendantes des matières premières importées | Long terme (≥ 4 ans) |

| Lacunes dans les approbations réglementaires sur les marchés émergents | -1.6% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport au PET

Les voies de synthèse actuelles du FDCA reposent sur une oxydation catalytique et des étapes de purification à forte intensité énergétique qui élèvent les coûts variables au-dessus de ceux de l'acide téréphtalique d'origine fossile. Même après prise en compte de l'amortissement du capital, les coûts de trésorerie modélisés dépassent encore les références PET d'une marge substantielle, limitant la pénétration dans les applications de commodité. Les voies assistées par électricité à l'étude montrent des économies d'énergie significatives, mais la démonstration commerciale est en attente.[1]Source : Lin Chen et al., "Système électrochimique et chimique intégré pour la production à niveau ampère d'alternatives à l'acide téréphtalique et d'hydrogène," Nature Communications, nature.com Jusqu'à ce que les économies d'échelle et l'intensification des procédés arrivent à maturité, les transformateurs doivent s'appuyer sur des primes d'empreinte carbone ou une différenciation marketing pour justifier des coûts de résine plus élevés. La réduction d'épaisseur et les avantages en termes de durée de conservation compensent la tarification dans certains segments ; cependant, la pression sur les coûts reste significative dans les emballages en vrac, où les spécifications sont moins exigeantes.

Capacité commerciale limitée à grande échelle

Avec seulement une usine opérationnelle et une poignée d'unités pilotes dans le monde, la production agrégée de PEF est insuffisante pour servir des lancements à grand volume. La production initiale a déjà été réservée dans le cadre d'accords d'achat anticipé pluriannuels, retardant la disponibilité des matériaux pour les entrants potentiels. Les délais d'ingénierie de trois à cinq ans ralentissent le rythme auquel de nouvelles capacités peuvent être mises en service, et les investisseurs restent prudents face au risque de surconstruction avant que les prix du marché de masse convergent avec ceux du PET. Toute perturbation de l'approvisionnement dans l'installation inaugurale se répercuterait donc sur toute la chaîne de valeur, entravant les déploiements des propriétaires de marques et érodant la confiance des transformateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Bouteilles Monocouche Mènent l'Adoption Précoce

Les bouteilles PEF monocouche représentaient 58,68% de la part de marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films en 2024. L'adoption est facilitée par la capacité à faire fonctionner le polymère sur des équipements existants de moulage par injection-étirage-soufflage en une seule étape avec des ajustements mineurs des paramètres. Les embouteilleurs commerciaux allouent des campagnes de production limitées au PEF tout en maintenant le débit PET, permettant une mise à l'échelle progressive. Le format monocouche capture de la valeur dans les boissons gazeuses et les eaux premium où la barrière au dioxyde de carbone de la résine soutient une durée de conservation plus longue à température ambiante.

Les films PEF à orientation biaxiale affichent un CAGR de 25,45%, le plus élevé parmi les types de produits. Les essais de films à faible épaisseur montrent des réductions de matériaux allant jusqu'à 30% par rapport au PET multicouche grâce à la résistance intrinsèque de barrière du PEF. Les transformateurs se concentrent sur les sachets pour snacks et produits frais où l'oxydation ou l'entrée d'humidité nuit à la qualité. Les bouteilles multicouches, les films coulés et les variantes de niche occupent des parts plus petites mais soutiennent le développement technique, notamment pour les boissons à remplissage à chaud et les applications de stérilisation qui nécessitent une stabilité thermique améliorée. À mesure que les courbes de coûts s'améliorent, les formats de bouteilles multicouches pourraient migrer vers des structures entièrement en PEF, consolidant la demande.

Par Application : Les Bouteilles Dominent mais les Films Accélèrent

Les bouteilles contrôlaient 68,84% de la taille du marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films en 2024. Les engagements des grandes marques, les plus visibles dans la bière et les boissons sportives, ont converti les premiers travaux pilotes en pré-séries commerciales. Les détaillants mettent en avant les logos biosourcés sur les étiquettes, permettant des primes de prix et des rotations en rayon plus élevées. Les réglementations imposant des bouchons attachés et des mono-matériaux recyclables favorisent davantage les applications de bouteilles qui s'intègrent parfaitement dans les systèmes de consigne établis.

Les films, croissant à un CAGR de 21,93%, offrent une densité de valeur plus élevée par kilogramme de polymère car les avantages de performance s'accumulent sur de grandes surfaces. Les essais dans des salades en atmosphère modifiée rapportent des réductions de déchets qui se traduisent directement par des gains de marge pour les détaillants. Les fournisseurs de stratifiés pour blisters pharmaceutiques évaluent les films PEF pour une utilisation avec des comprimés sensibles à l'humidité, visant à remplacer les feuilles d'aluminium et ouvrant ainsi une voie vers la réduction carbone dans les emballages de soins de santé. Une validation réussie dans une seule catégorie de médicaments à haute marge pourrait se répercuter sur une adoption plus large dans les produits en vente libre.

Par Secteur d'Utilisation Finale : L'Alimentation et les Boissons Représentent la Majeure Partie de la Demande

Le secteur de l'alimentation et des boissons représentait 67,54% de la taille du marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films en 2024, car les engagements en matière de durabilité croisent l'économie de la durée de conservation. Les fabricants de jus premium défendent le PEF pour les formulations sensibles à l'oxygène, gagnant un levier marketing grâce à une communication biocirculaire transparente. Les entreprises de kits repas adoptent des revêtements en PEF pour réduire les pertes lors de la distribution du dernier kilomètre, en accord avec leurs objectifs de réduction des déchets.

La demande pharmaceutique, projetée pour se développer à un CAGR de 22,16%, est portée par une pression réglementaire en faveur d'une meilleure stabilité des médicaments face à l'essor des chaînes d'approvisionnement à température ambiante. Des études de stabilité précoces menées selon les protocoles du Conseil International pour l'Harmonisation démontrent des améliorations significatives de la barrière à l'humidité dans les systèmes de blisters en PEF, réduisant ainsi le besoin de dessiccants secondaires. Les marques de cosmétiques expérimentent des pots en PEF pour les formulations sans eau où la rancidité oxydative est une préoccupation, bien que les contributions en volume restent modestes. Les emballages pour produits ménagers sont en retard en raison de marges plus faibles et d'exigences de barrière comparativement faibles.

Analyse Géographique

L'élan européen découle de l'équilibre entre la certitude réglementaire et l'approvisionnement local en monomères. Les propriétaires de marques sécurisent des allocations auprès de la seule usine de FDCA, atténuant les risques logistiques et bénéficiant d'une collaboration étroite entre fournisseurs et détaillants sur les éco-labels. Plusieurs gouvernements nationaux ajoutent des taxes sur les emballages plastiques contenant moins de 30% de contenu recyclé, stimulant indirectement la demande de PEF, dont le cycle de vie peut commencer avec des matières premières entièrement renouvelables. Des pilotes menés par des détaillants en Allemagne, en France et aux Pays-Bas valident l'acceptation des consommateurs sans érosion des prix, renforçant l'argumentaire commercial. Des plateformes de collaboration, telles que la Plateforme Européenne des Bouteilles PET, ont déjà inscrit le PEF sur liste verte comme compatible avec les flux de recyclage existants, facilitant ainsi l'adoption en aval.

L'accélération de l'Asie-Pacifique repose sur les investissements en capacité et les feux verts réglementaires. Les entreprises chimiques japonaises intègrent des unités FDCA au sein de complexes aromatiques existants, tirant parti des utilités et de la logistique partagées. Le Ministère de l'Environnement signale son soutien aux biopolymères avancés, y compris le PEF, dans le cadre de sa Stratégie de Circulation des Ressources Plastiques, fournissant un ancrage politique favorable. L'Australie et la Nouvelle-Zélande envisagent des systèmes d'étiquetage reconnaissant le contenu biosourcé, ce qui encouragerait davantage l'importation de bouteilles en PEF pour le vin et les boissons de spécialité.[2]Source : Argus Media Staff, "Le MGC japonais va financer une start-up américaine de plastique à base de biomasse," Argus Media, argusmedia.com La Chine se concentre sur des pilotes industriels contigus à ses chaînes d'approvisionnement en canne à sucre et en amidon de maïs, bien que les calendriers de déploiement final dépendent des accords de licence avec les détenteurs de propriété intellectuelle occidentaux.

La transition du marché nord-américain a été débloquée par l'approbation de contact alimentaire de la FDA, permettant aux transformateurs de lancer des produits sans le coût de lettres de non-objection individuelles. Les cadres de consigne multi-États pour les boissons voient favorablement le co-recyclage du PEF car les trieurs à infrarouge proche peuvent le distinguer du PET. Un intérêt précoce émerge des marques de laits végétaux qui nécessitent une protection contre l'oxygène et souhaitent mettre en avant des emballages biosourcés. Les expansions de la Responsabilité Élargie des Producteurs au Canada pourraient davantage prioriser les biopolymères à haute barrière si les taxes éco-modulées gagnent du terrain. Les grands détaillants surveillent les données de durée de conservation issues des pilotes européens pour informer les spécifications des fournisseurs locaux.

Paysage Concurrentiel

Le marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films présente une forte concentration, dominée par les créateurs de technologies et leurs licenciés. Avantium détient de larges brevets couvrant les catalyseurs d'oxydation et les conditions de polymérisation, lui permettant de percevoir des redevances et de sélectionner les licenciés sur des critères ESG. Les relations commerciales sont cimentées par des accords d'achat anticipé pluriannuels qui sécurisent plus de 95% de la capacité initiale, bloquant les nouveaux entrants dans l'accès à la résine jusqu'à ce que de nouvelles usines se matérialisent. Les producteurs de PET établis ont tendance à privilégier les coentreprises plutôt que le développement de procédés en interne, reflétant une approche prudente face au risque dans les secteurs de commodités à forte intensité capitalistique.

Les mouvements stratégiques favorisent l'intégration verticale de l'approvisionnement en matières premières. Certains concédants de licence s'associent à des producteurs de fructose pour sécuriser des intrants de haute pureté nécessaires aux rendements de FDCA, tandis que d'autres étudient des voies à base de résidus agricoles pour diversifier les risques. Le risque de contentieux en matière de propriété intellectuelle reste modéré mais pourrait augmenter à mesure que des voies catalytiques alternatives atteignent l'échelle commerciale. L'innovation de procédé est un axe crucial de la concurrence ; l'oxydation électrochimique du furfural s'établit comme une voie à plus faible consommation d'énergie qui contourne les catalyseurs à métaux nobles. Si elle est démontrée à grande échelle, elle pourrait éroder la prime de coût qui protège actuellement les usines pionnières.

Les transformateurs d'emballages se font concurrence sur le développement d'applications plutôt que sur la production de résine. Les entreprises dotées de technologies de moulage propriétaires peuvent optimiser les temps de cycle et l'épaisseur des parois, offrant un avantage en termes de coût par unité remplie. Les fournisseurs de blisters pharmaceutiques s'empressent d'être les premiers à proposer des notices de conditionnement citant les données de stabilité du PEF, anticipant une différenciation réglementaire.[3]Source : Communiqué de presse de Kolon Industries via KunststoffWeb, "Stora Enso : Kolon Industries entre dans le développement du PEF," kunststoffweb.de Les fournisseurs d'équipements proposent des retrofits de conception de vis et des systèmes de filtration de masse fondue spécialisés pour le PEF, offrant des packages clés en main qui minimisent le temps de changement par rapport au PET.

Leaders du Secteur du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films

Avantium N.V.

Toyobo Co., Ltd.

Toray Industries, Inc.

Sulzer Ltd.

Mitsui Chemicals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Stora Enso s'est associé à Kolon Industries pour étendre le PEF aux films électroniques et aux fibres pour câbles de pneus, marquant une diversification au-delà de l'emballage.

- Avril 2025 : Avantium a obtenu l'approbation de la Notification de Contact Alimentaire de la FDA, couvrant toutes les catégories alimentaires à l'exception des préparations pour nourrissons et des boissons à haute teneur en alcool, levant un obstacle critique en Amérique du Nord.

- Mars 2025 : Mitsubishi Gas Chemical a investi dans la start-up américaine ReSource Chemical pour développer du FDCA à base de biomasse ligneuse, incluant des plans pour une usine pilote.

- Novembre 2024 : Avantium et Kirin ont commencé à explorer les applications du PEF dans l'ensemble du portefeuille de produits du géant japonais des boissons.

Portée du Rapport Mondial sur le Marché du PEF (Polyéthylène Furanoate) dans les Bouteilles et Films

| Bouteilles PEF Monocouche |

| Bouteilles PEF Multicouche |

| Films PEF à Orientation Biaxiale |

| Films PEF Coulés |

| Autres Types de Produits |

| Bouteilles |

| Films |

| Alimentation et Boissons |

| Cosmétiques et Soins Personnels |

| Produits Pharmaceutiques |

| Produits Ménagers et Nettoyage |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Bouteilles PEF Monocouche | ||

| Bouteilles PEF Multicouche | |||

| Films PEF à Orientation Biaxiale | |||

| Films PEF Coulés | |||

| Autres Types de Produits | |||

| Par Application | Bouteilles | ||

| Films | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques | |||

| Produits Ménagers et Nettoyage | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quels volumes définissent la viabilité commerciale pour les emballages en PEF ?

Avec une production annuelle de 5 000 tonnes métriques désormais en ligne et presque entièrement allouée, les analystes considèrent un cluster de capacité régionale de 50 000 tonnes métriques comme le seuil pour une entrée large sur le marché, que les pipelines de projets actuels visent à atteindre d'ici 2028.

Comment le PEF améliore-t-il la durée de conservation des boissons par rapport au PET ?

Les tests montrent que les taux de transmission d'oxygène sont environ un dixième de ceux du PET, et la rétention du dioxyde de carbone est jusqu'à 16 fois supérieure, soutenant un stockage ambiant plus long pour les boissons gazeuses et les jus sensibles à l'oxygène.

Quand les prix de la résine PEF atteindront-ils la parité avec le PET conventionnel ?

Les producteurs s'attendent à ce que la montée en puissance vers des usines de plusieurs dizaines de kilotonnes et les améliorations progressives des procédés réduisent l'écart de coût, mais la parité est peu probable avant la fin de cette décennie.

Le PEF peut-il être recyclé dans les flux PET existants ?

Des essais de tri indépendants en Europe ont confirmé que le PEF peut être détecté et soit co-recyclé, soit récupéré séparément sans dégrader la qualité des flocons PET, permettant ainsi une compatibilité avec l'infrastructure dès le premier jour.

Quel secteur d'utilisation finale affiche la croissance la plus rapide pour le PEF ?

Les emballages barrières pharmaceutiques devraient progresser à un CAGR de 22,16%, portés par les formulations sensibles à l'humidité et des exigences de stabilité plus strictes dans la logistique à température ambiante.

Quelle étape réglementaire a débloqué la demande nord-américaine ?

La Food and Drug Administration américaine a émis une Notification de Contact Alimentaire pour le PEF en avril 2025, autorisant le polymère pour pratiquement toutes les applications d'emballage alimentaire à l'exception des préparations pour nourrissons et des boissons à haute teneur en alcool.

Dernière mise à jour de la page le: