Tamanho e Participação do Mercado de PEF (Polietileno Furanato) em Garrafas e Filmes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

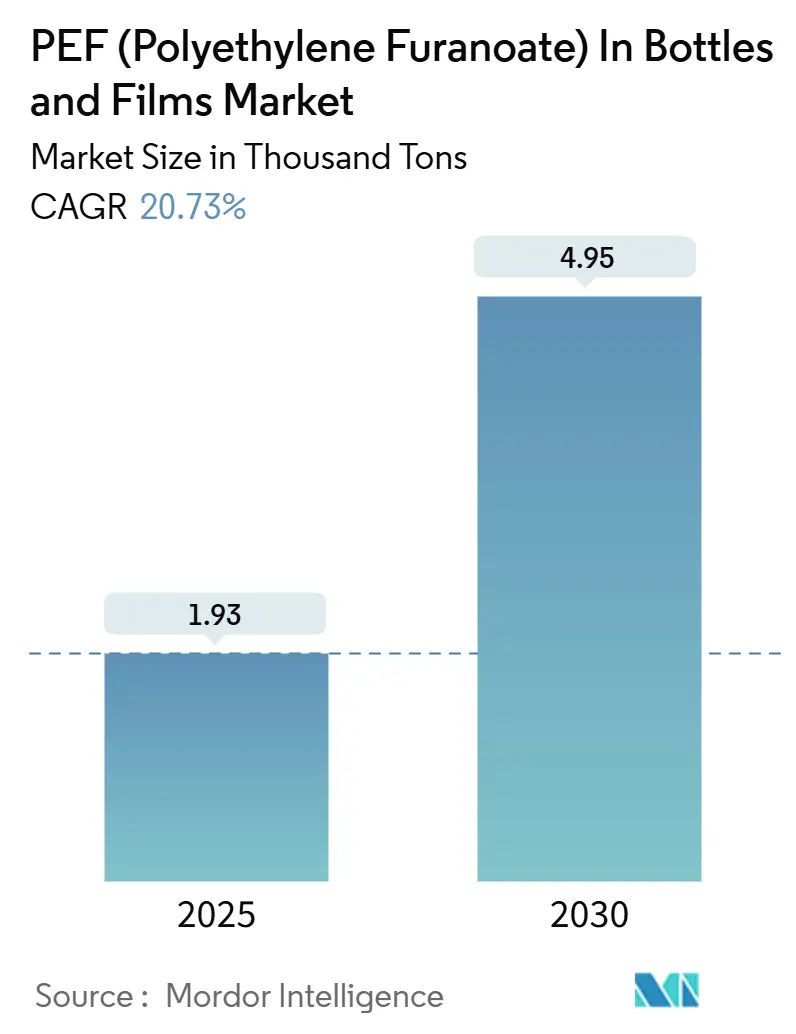

| Volume do Mercado (2025) | 1.93 Milhares de toneladas |

| Volume do Mercado (2030) | 4.95 Milhares de toneladas |

| Taxa de crescimento (2025 - 2030) | 20.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PEF (Polietileno Furanato) em Garrafas e Filmes por Mordor Intelligence

O tamanho do Mercado de PEF (Polietileno Furanato) em Garrafas e Filmes é estimado em 1,93 mil toneladas em 2025, e espera-se que atinja 4,95 mil toneladas até 2030, a um CAGR de 20,73% durante o período de previsão (2025-2030). A perspectiva de tamanho de mercado está ancorada no aperto das regulamentações sobre plásticos de uso único, na precificação premium para embalagens de baixo carbono e em melhorias demonstráveis na vida útil dos produtos. Os proprietários de marcas estão acelerando acordos de compra antecipada para garantir fornecimentos iniciais do biopolímero, enquanto os conversores atualizam suas linhas de processamento que já lidam com PET para minimizar os desembolsos de capital. Adições rápidas de capacidade na Europa e no Japão melhoram a visibilidade do fornecimento, e a primeira aprovação de contato com alimentos nos EUA desbloqueia o acesso a aplicações de alto valor na América do Norte. A diferenciação competitiva agora depende da cobertura de propriedade intelectual, contratos de fornecimento de matéria-prima para FDCA derivado de frutose e da capacidade de certificar a reciclabilidade dentro dos fluxos de PET existentes.

Principais Conclusões do Relatório

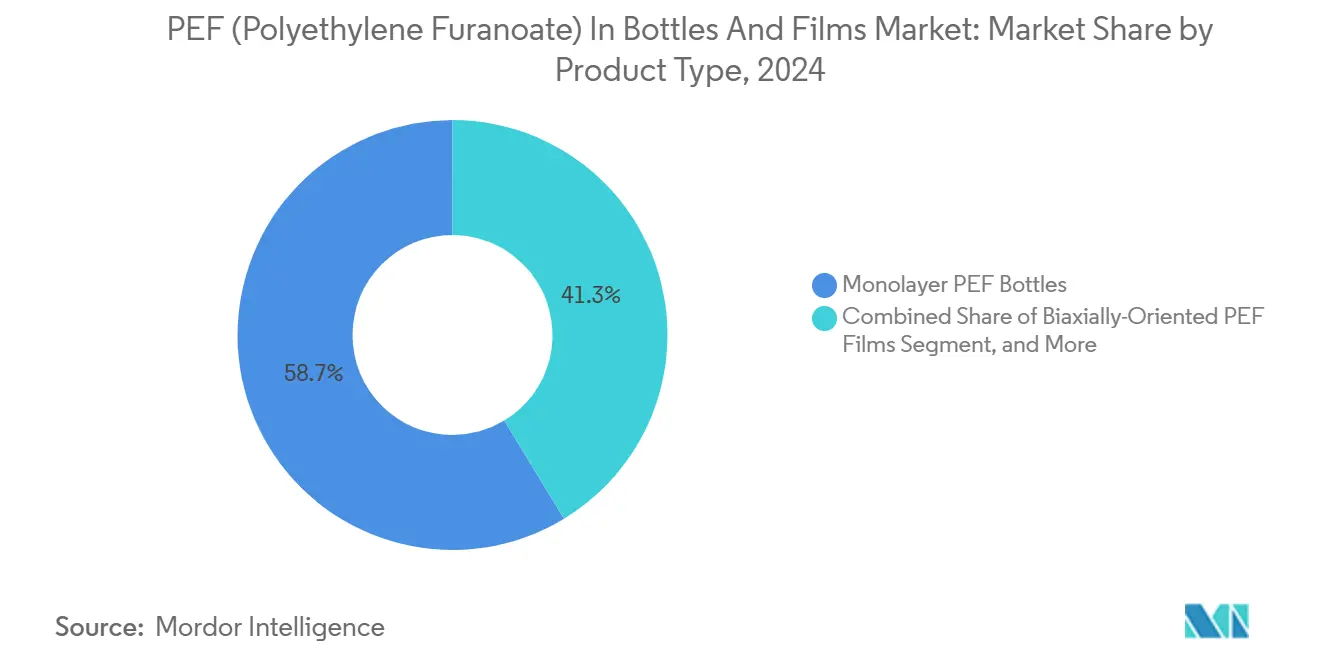

- Por tipo de produto, as garrafas monocamada capturaram 58,68% da participação do mercado de PEF (Polietileno Furanato) em Garrafas e Filmes em 2024.

- Por aplicação, o tamanho do mercado de PEF (Polietileno Furanato) em garrafas e filmes para filmes está projetado para crescer a um CAGR de 21,93% entre 2025–2030.

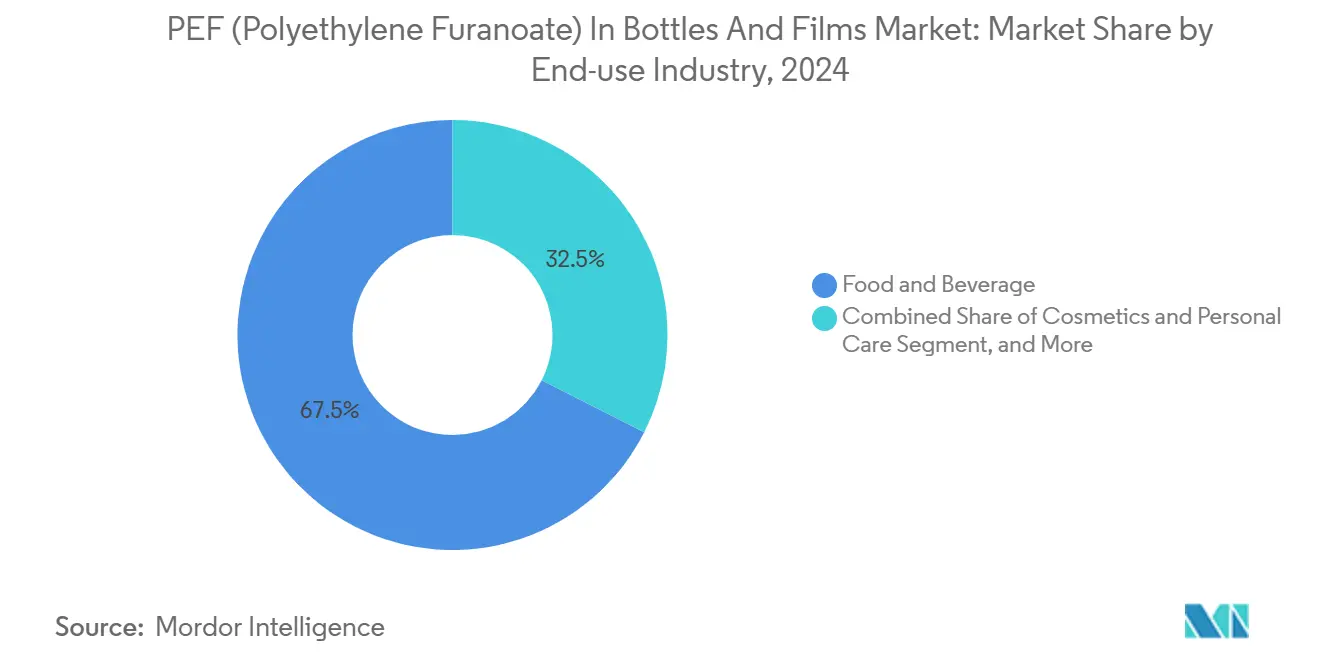

- Por indústria de uso final, alimentos e bebidas capturaram 67,54% da participação do mercado de PEF (Polietileno Furanato) em garrafas e filmes em 2024.

- Por geografia, o tamanho do mercado de PEF (Polietileno Furanato) em garrafas e filmes para a Ásia-Pacífico está projetado para crescer a um CAGR de 23,47% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de PEF (Polietileno Furanato) em Garrafas e Filmes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por embalagens sustentáveis entre marcas de bebidas | +4.2% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Diretivas da UE sobre plásticos de uso único favorecendo polímeros de base biológica | +3.8% | Europa, com extensão ao Reino Unido e à Associação Europeia de Livre Comércio | Curto prazo (≤ 2 anos) |

| Propriedades superiores de barreira a gases que prolongam a vida útil | +3.1% | Global, notável nos mercados de alimentos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Investimentos em expansões de capacidade de FDCA e PEF | +2.9% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Prêmios de contabilidade de carbono em contratos de fornecimento de FMCG | +2.4% | Global, liderado por empresas multinacionais de FMCG | Longo prazo (≥ 4 anos) |

| Compatibilidade com fluxos de reciclagem de PET existentes | +1.9% | Global, regiões dependentes de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por embalagens sustentáveis entre marcas de bebidas

A Carlsberg e a AmBev divulgaram acordos de fornecimento condicionais que reservam volumes da primeira planta comercial de FDCA, sinalizando a intenção de ir além das implantações piloto. Os primeiros adotantes garantem diferenciação de marketing e obtêm acesso preferencial ao tempo de linha em enchedores contratados que estão se adaptando para o processamento de biopolímeros. Os ganhos de vida útil reduzem os custos de descarte para bebidas premium, criando um incentivo econômico direto que complementa os benefícios reputacionais. À medida que os conjuntos de dados de avaliação do ciclo de vida amadurecem, as equipes de compras podem quantificar uma redução na pegada de carbono que sustenta preços de prateleira mais elevados em categorias premium. Os padrões de facto estabelecidos por marcas multinacionais então se propagam pelos produtores de marcas próprias que compartilham a mesma infraestrutura de engarrafamento.

Diretivas da UE sobre plásticos de uso único favorecendo polímeros de base biológica

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, promulgado em dezembro de 2024, proíbe formatos específicos de uso único e impõe limites mínimos de conteúdo reciclado que o PET convencional terá dificuldade em cumprir. Como o PEF se qualifica como de base biológica e é reciclável nos fluxos de PET existentes, os conversores podem cumprir os mandatos futuros sem a necessidade de instalar sistemas de recuperação inteiramente novos. Os estados membros têm latitude para exigir soluções compostáveis para grupos de produtos adicionais, expandindo o mercado endereçável acessível do PEF em descartáveis de serviço de alimentação. A certeza regulatória até 2030 permite contratos de fornecimento de longo prazo, que sustentam a bancabilidade de novas plantas de FDCA. A redução de espessura habilitada pelo desempenho de barreira do PEF está alinhada com as metas de redução de peso do Regulamento, fornecendo outra alavanca de conformidade para os proprietários de marcas.

Propriedades superiores de barreira a gases que prolongam a vida útil

Testes de transmissão de oxigênio mostram que o PEF é cerca de 10 vezes mais eficaz do que o PET no bloqueio da entrada de oxigênio, e estudos independentes relatam até 16 vezes melhor retenção de dióxido de carbono. Essas vantagens técnicas permitem janelas de distribuição mais longas e permitem que os exportadores alcancem mercados distantes sem exigir atualizações da cadeia de frio. Ensaios com produtos frescos em redes de varejo holandesas confirmam que saladas armazenadas em bandejas de PEF mantêm sua qualidade por vários dias extras em comparação com formatos de PET idênticos. O mesmo perfil de barreira suporta a redução de peso porque paredes mais finas fornecem a mesma proteção, resultando em maior economia de material e menores emissões de transporte.

Investimentos em expansões de capacidade de FDCA e PEF

A instalação de Delfzijl da Avantium entrou em operação em outubro de 2024, com capacidade anual de 5.000 toneladas métricas, estabelecendo uma planta de referência que demonstra a economia do processo e a consistência da qualidade em escala. Os pacotes de licenciamento de tecnologia aceleram a replicação, permitindo que produtores regionais mitiguem riscos ao adotar um design comprovado. Grandes empresas químicas japonesas investiram em startups que comercializam FDCA de base biomassa, ampliando assim a base de fornecimento geográfico. À medida que as plantas escalam em direção ao limite de 100 quilotoneladas, espera-se que a otimização do desempenho do catalisador e as estratégias de integração de calor fechem uma parcela significativa da atual lacuna de custo com o PET. Os projetos anunciados já em fase de engenharia básica sugerem que o fornecimento efetivo poderia triplicar até 2028, mitigando assim os riscos de alocação de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com o PET | -3.7% | Global, especialmente em economias sensíveis ao preço | Médio prazo (2-4 anos) |

| Capacidade limitada em escala comercial | -2.8% | Global, regiões com restrição de fornecimento | Curto prazo (≤ 2 anos) |

| Restrições no fornecimento de matéria-prima (frutose/FDCA) | -2.1% | Regiões dependentes de matérias-primas importadas | Longo prazo (≥ 4 anos) |

| Lacunas de aprovação regulatória em mercados emergentes | -1.6% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção em comparação com o PET

As rotas atuais de síntese de FDCA dependem de oxidação catalítica e estágios de purificação com uso intensivo de energia que elevam os custos variáveis acima dos do ácido tereftálico de origem fóssil. Mesmo após contabilizar a depreciação de capital, os custos de caixa modelados ainda excedem os benchmarks do PET por uma margem substancial, limitando a penetração em aplicações de commodities. As vias assistidas por eletricidade em investigação mostram economias de energia significativas, mas a demonstração comercial está pendente.[1]Fonte: Lin Chen et al., "Sistema eletroquímico e químico integrado para produção em nível de ampere de alternativas ao ácido tereftálico e hidrogênio," Nature Communications, nature.com Até que as economias de escala e a intensificação do processo amadureçam, os conversores devem depender de prêmios de pegada de carbono ou diferenciação de marketing para justificar custos mais elevados de resina. A redução de espessura e os benefícios de vida útil compensam a precificação em certos segmentos; no entanto, a pressão de custo permanece relevante em embalagens a granel, onde as especificações são menos exigentes.

Capacidade limitada em escala comercial

Com apenas uma planta operacional e um punhado de unidades piloto em todo o mundo, a produção agregada de PEF é insuficiente para atender a lançamentos de grande volume. A produção inicial já foi reservada sob acordos de compra antecipada de vários anos, atrasando a disponibilidade de material para potenciais entrantes. Os prazos de engenharia de três a cinco anos retardam o ritmo em que nova capacidade pode entrar em operação, e os investidores permanecem cautelosos quanto à superconstrução antes que os preços de mercado de massa convirjam com os do PET. Qualquer interrupção no fornecimento na instalação inaugural, portanto, se propagaria por toda a cadeia de valor, dificultando os lançamentos dos proprietários de marcas e corroendo a confiança entre os conversores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Garrafas Monocamada Lideram a Adoção Inicial

As garrafas de PEF monocamada representaram 58,68% da participação do mercado de PEF (Polietileno Furanato) em Garrafas e Filmes em 2024. A adoção é facilitada pela capacidade de executar o polímero em equipamentos existentes de moldagem por sopro com estiramento por injeção em estágio único com ajustes mínimos de parâmetros. Os engarrafadores comerciais alocam campanhas limitadas ao PEF enquanto mantêm a produção de PET, permitindo uma escala progressiva. O formato monocamada captura valor em refrigerantes carbonatados e águas premium, onde a barreira de dióxido de carbono da resina suporta maior vida útil em temperatura ambiente.

Os filmes de PEF biorientados biaxialmente registram um CAGR de 25,45%, o mais alto entre os tipos de produtos. Ensaios com filmes de calibre fino mostram reduções de material de até 30% em comparação com o PET multicamada devido à resistência de barreira intrínseca do PEF. Os conversores se concentram em embalagens para salgadinhos e produtos frescos, onde a oxidação ou a entrada de umidade prejudica a qualidade. Garrafas multicamada, filmes fundidos e variantes de nicho ocupam participações menores, mas sustentam o desenvolvimento técnico, particularmente para bebidas de enchimento a quente e aplicações de retorta que requerem estabilidade térmica aprimorada. À medida que as curvas de custo melhoram, os formatos de garrafas multicamada podem migrar para estruturas totalmente de PEF, consolidando a demanda.

Por Aplicação: Garrafas Dominam, mas Filmes Aceleram

As garrafas controlaram 68,84% do tamanho do mercado de PEF (Polietileno Furanato) em garrafas e filmes em 2024. Os compromissos de grandes marcas, mais visivelmente em cerveja e bebidas esportivas, converteram os primeiros trabalhos piloto em execuções pré-comerciais. Os varejistas destacam logotipos de base biológica nos rótulos, permitindo prêmios de preço e maior rotatividade nas prateleiras. As regulamentações que exigem tampas fixas e monomatérias recicláveis favorecem ainda mais as aplicações de garrafas que se integram perfeitamente aos sistemas de depósito estabelecidos.

Os filmes, crescendo a um CAGR de 21,93%, desbloqueiam maior densidade de valor por quilograma de polímero porque os benefícios de desempenho se acumulam em grandes áreas de superfície. Ensaios em saladas de atmosfera modificada relatam reduções de desperdício que se traduzem diretamente em ganhos de margem para os varejistas. Os fornecedores de laminados de folha de blister farmacêutico estão avaliando filmes de PEF para uso com comprimidos sensíveis à umidade, com o objetivo de substituir folhas de alumínio e, assim, abrir um caminho para a redução de carbono nas embalagens de saúde. A validação bem-sucedida em uma única categoria de medicamento de alta margem poderia se propagar para uma adoção mais ampla em produtos de venda livre.

Por Indústria de Uso Final: Alimentos e Bebidas Respondem pela Maior Parte da Demanda

O setor de alimentos e bebidas respondeu por 67,54% do tamanho do mercado de PEF (Polietileno Furanato) em Garrafas e Filmes em 2024, à medida que os compromissos de sustentabilidade se cruzam com a economia da vida útil. Os fabricantes de sucos premium defendem o PEF para formulações sensíveis ao oxigênio, obtendo alavancagem de marketing por meio de mensagens biocirculares transparentes. As empresas de kits de refeição estão adotando revestimentos de PEF para reduzir a deterioração durante a distribuição de última milha, alinhando-se com suas metas de redução de desperdício.

A demanda farmacêutica, projetada para expandir a um CAGR de 22,16%, é impulsionada por uma pressão regulatória por maior estabilidade dos medicamentos em meio ao aumento das cadeias de fornecimento em temperatura ambiente. Estudos iniciais de estabilidade conduzidos sob os protocolos do Conselho Internacional para Harmonização demonstram melhorias significativas na barreira de umidade em sistemas de blister de PEF, reduzindo assim a necessidade de dessecantes secundários. As marcas de cosméticos experimentam potes de PEF para formulações sem água, onde a rancidez oxidativa é uma preocupação, embora as contribuições de volume permaneçam modestas. As embalagens para cuidados domésticos ficam para trás devido a margens mais estreitas e requisitos de barreira comparativamente baixos.

Análise Geográfica

O impulso europeu decorre do equilíbrio entre a certeza regulatória e o fornecimento local de monômero. Os proprietários de marcas garantem alocações da única planta de FDCA, mitigando riscos logísticos e se beneficiando da estreita colaboração entre fornecedores e varejistas em ecoetiquetas. Vários governos nacionais adicionam taxas às embalagens plásticas com menos de 30% de conteúdo reciclado, impulsionando indiretamente a demanda por PEF, cujo ciclo de vida pode começar com matérias-primas inteiramente renováveis. Os pilotos liderados por varejistas na Alemanha, França e Países Baixos validam a aceitação do consumidor sem erosão de preços, reforçando o caso comercial. Plataformas de colaboração, como a Plataforma Europeia de Garrafas de PET, já incluíram o PEF na lista verde como compatível com os fluxos de reciclagem existentes, facilitando assim a adoção a jusante.

A aceleração da Ásia-Pacífico gira em torno de investimentos em capacidade e aprovações regulatórias. As empresas químicas japonesas integram unidades de FDCA dentro de complexos aromáticos existentes, aproveitando utilidades e logística compartilhadas. O Ministério do Meio Ambiente sinaliza apoio a biopolímeros avançados, incluindo o PEF, dentro de sua Estratégia de Circulação de Recursos Plásticos, fornecendo uma âncora política de suporte. A Austrália e a Nova Zelândia estão considerando esquemas de rotulagem que reconhecem o conteúdo de base biológica, o que incentivaria ainda mais a importação de garrafas de PEF para vinho e bebidas especiais.[2]Fonte: Equipe da Argus Media, "A MGC do Japão vai financiar startup americana de plástico de base biomassa," Argus Media, argusmedia.com A China se concentra em pilotos industriais contíguos às suas cadeias de fornecimento de cana-de-açúcar e amido de milho, embora os cronogramas finais de implantação dependam de acordos de licenciamento com detentores de propriedade intelectual ocidentais.

A transição do mercado norte-americano foi desbloqueada pela aprovação de contato com alimentos da FDA, permitindo que os conversores lancem produtos sem o custo de cartas individuais de não objeção. Os marcos de depósito de bebidas de vários estados veem favoravelmente a correciclagem de PEF porque os classificadores de infravermelho próximo podem distingui-lo do PET. O interesse inicial surge de marcas de leite de origem vegetal que requerem proteção contra oxigênio e desejam destacar embalagens de base biológica. As expansões de Responsabilidade Estendida do Produtor do Canadá poderiam priorizar ainda mais biopolímeros de alta barreira se as taxas ecomoduladas ganharem força. Os grandes varejistas monitoram os dados de vida útil dos pilotos europeus para informar as especificações dos fornecedores locais.

Cenário Competitivo

O mercado de PEF (Polietileno Furanato) em Garrafas e Filmes apresenta alta concentração, dominado pelos originadores de tecnologia e seus licenciados. A Avantium detém amplas patentes cobrindo catalisadores de oxidação e condições de polimerização, permitindo-lhe cobrar royalties e selecionar licenciados com base em critérios ESG. Os relacionamentos comerciais são consolidados por meio de acordos de compra antecipada de vários anos que garantem a compra de mais de 95% da capacidade inicial, bloqueando os recém-chegados de acessar a resina até que novas plantas se materializem. Os produtores de PET estabelecidos tendem a buscar joint ventures em vez de desenvolvimento de processo interno, refletindo uma abordagem avessa ao risco em setores de commodities com uso intensivo de capital.

Os movimentos estratégicos favorecem a integração vertical do fornecimento de matéria-prima. Alguns licenciadores fazem parceria com produtores de frutose para garantir insumos de alta pureza necessários para os rendimentos de FDCA, enquanto outros investigam vias de resíduos agrícolas para diversificar o risco. O risco de litígio de propriedade intelectual permanece moderado, mas pode aumentar à medida que rotas catalíticas alternativas atingem escala comercial. A inovação de processo é um eixo crucial de competição; a oxidação eletroquímica do furfural estabelece uma posição como uma rota de menor energia que contorna catalisadores de metais nobres. Se demonstrado em escala, poderia corroer o prêmio de custo que atualmente protege as plantas pioneiras.

Os conversores de embalagens competem no desenvolvimento de aplicações em vez de na produção de resina. As empresas com tecnologias de moldagem proprietárias podem otimizar os tempos de ciclo e a espessura da parede, proporcionando uma vantagem no custo por unidade preenchida. Os fornecedores de blister farmacêutico correm para ser os primeiros com bulas de embalagem citando dados de estabilidade do PEF, antecipando diferenciação regulatória.[3]Fonte: Comunicado de Imprensa da Kolon Industries via KunststoffWeb, "Stora Enso: Kolon Industries entra no desenvolvimento de PEF," kunststoffweb.de Os fornecedores de equipamentos fornecem retrofits de design de parafuso e sistemas de filtro de fusão especializados para PEF, oferecendo pacotes completos que minimizam o tempo de troca do PET.

Líderes da Indústria de PEF (Polietileno Furanato) em Garrafas e Filmes

Avantium N.V.

Toyobo Co., Ltd.

Toray Industries, Inc.

Sulzer Ltd.

Mitsui Chemicals, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Stora Enso fez parceria com a Kolon Industries para expandir o PEF para filmes eletrônicos e fibras de cordão de pneu, marcando uma diversificação além das embalagens.

- Abril de 2025: A Avantium obteve a aprovação de Notificação de Contato com Alimentos da FDA, cobrindo todos os graus alimentares, exceto fórmula infantil e bebidas com alto teor alcoólico, eliminando uma barreira crítica na América do Norte.

- Março de 2025: A Mitsubishi Gas Chemical investiu na startup americana ReSource Chemical para buscar FDCA de biomassa lenhosa, incluindo planos para uma planta piloto.

- Novembro de 2024: A Avantium e a Kirin começaram a explorar aplicações de PEF em todo o portfólio de produtos da gigante japonesa de bebidas.

Escopo do Relatório Global do Mercado de PEF (Polietileno Furanato) em Garrafas e Filmes

| Garrafas de PEF Monocamada |

| Garrafas de PEF Multicamada |

| Filmes de PEF Biorientados Biaxialmente |

| Filmes de PEF Fundidos |

| Outros Tipos de Produto |

| Garrafas |

| Filmes |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Farmacêuticos |

| Doméstico e Limpeza |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Garrafas de PEF Monocamada | ||

| Garrafas de PEF Multicamada | |||

| Filmes de PEF Biorientados Biaxialmente | |||

| Filmes de PEF Fundidos | |||

| Outros Tipos de Produto | |||

| Por Aplicação | Garrafas | ||

| Filmes | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos | |||

| Doméstico e Limpeza | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Quais volumes definem a viabilidade comercial para embalagens de PEF?

Com uma produção anual de 5.000 toneladas métricas agora em operação e quase totalmente alocada, os analistas consideram um cluster de capacidade regional de 50.000 toneladas métricas como o limite para a entrada ampla no mercado, que os pipelines de projetos atuais visam alcançar até 2028.

Como o PEF melhora a vida útil das bebidas em comparação com o PET?

Os testes mostram que as taxas de transmissão de oxigênio são aproximadamente um décimo das do PET, e a retenção de dióxido de carbono é até 16 vezes maior, suportando armazenamento ambiente mais longo para bebidas carbonatadas e sucos sensíveis ao oxigênio.

Quando os preços da resina de PEF atingirão a paridade com o PET convencional?

Os produtores esperam que a expansão para plantas de múltiplas dezenas de quilotoneladas e melhorias incrementais no processo reduzam a lacuna de custo, mas a paridade é improvável antes do final desta década.

O PEF pode ser reciclado nos fluxos de PET existentes?

Ensaios independentes de triagem na Europa confirmaram que o PEF pode ser detectado e correciclado ou recuperado separadamente sem degradar a qualidade do floco de PET, permitindo assim a compatibilidade de infraestrutura desde o primeiro dia.

Qual setor de uso final apresenta o crescimento mais rápido para o PEF?

As embalagens de barreira farmacêutica estão projetadas para avançar a um CAGR de 22,16%, impulsionadas por formulações sensíveis à umidade e requisitos de estabilidade mais rigorosos em logística em temperatura ambiente.

Qual marco regulatório desbloqueou a demanda norte-americana?

A Administração de Alimentos e Medicamentos dos EUA emitiu uma Notificação de Contato com Alimentos para o PEF em abril de 2025, liberando o polímero para praticamente todas as aplicações de embalagens de alimentos, exceto fórmula infantil e bebidas com alto teor alcoólico.

Página atualizada pela última vez em: