PEF (Polyethylen-Furanoat) in Flaschen und Folien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

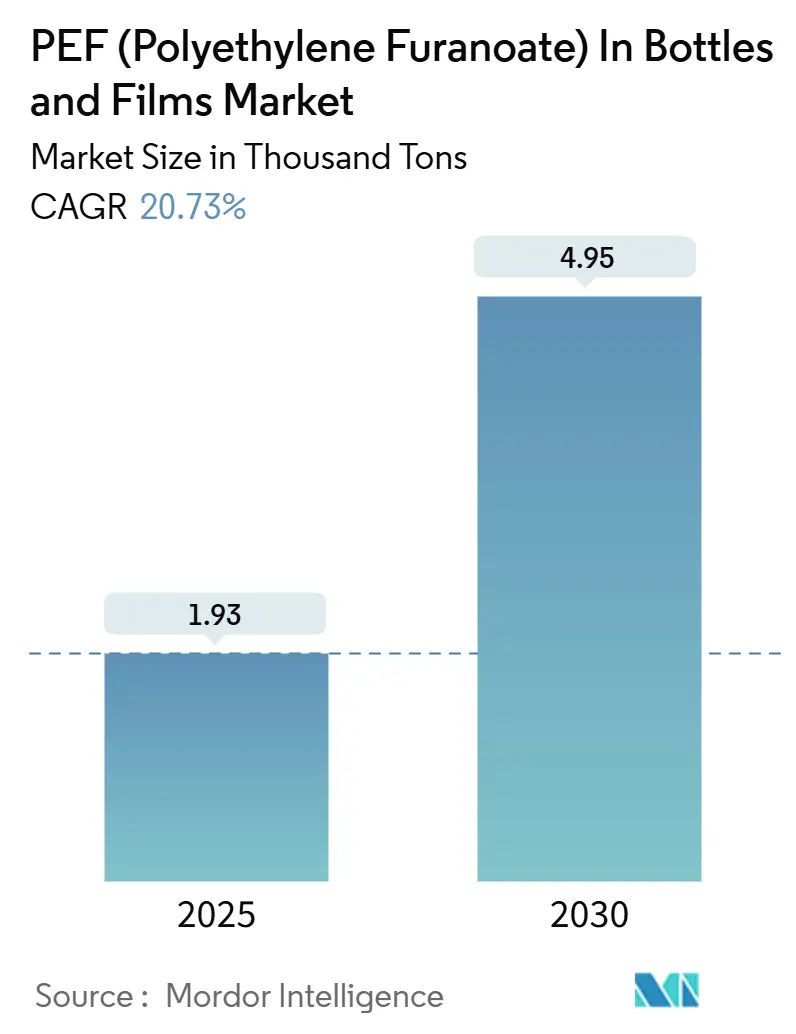

| Marktvolumen (2025) | 1.93 Tausend Tonnen |

| Marktvolumen (2030) | 4.95 Tausend Tonnen |

| Wachstumsrate (2025 - 2030) | 20.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PEF (Polyethylen-Furanoat) in Flaschen und Folien Marktanalyse von Mordor Intelligence

Die Marktgröße für PEF (Polyethylen-Furanoat) in Flaschen und Folien wird im Jahr 2025 auf 1,93 Tausend Tonnen geschätzt und soll bis 2030 4,95 Tausend Tonnen erreichen, bei einem CAGR von 20,73 % während des Prognosezeitraums (2025–2030). Der Ausblick auf die Marktgröße stützt sich auf verschärfte Vorschriften für Einwegkunststoffe, Premiumpreise für kohlenstoffarme Verpackungen und nachweisliche Verbesserungen der Produkthaltbarkeit. Markeninhaber beschleunigen Abnahmevereinbarungen, um frühzeitig Liefermengen des biobasierten Polymers zu sichern, während Verarbeiter ihre Produktionslinien, die bereits PET verarbeiten, aufrüsten, um den Kapitaleinsatz zu minimieren. Rasche Kapazitätserweiterungen in Europa und Japan verbessern die Versorgungstransparenz, und die erste US-amerikanische Lebensmittelkontaktgenehmigung erschließt den Zugang zu hochwertigen Anwendungen in Nordamerika. Die Wettbewerbsdifferenzierung hängt nun von der Abdeckung durch geistiges Eigentum, Rohstofflieferverträgen für aus Fructose gewonnene FDCA sowie der Fähigkeit ab, die Recyclingfähigkeit innerhalb bestehender PET-Ströme zu zertifizieren.

Wichtigste Erkenntnisse des Berichts

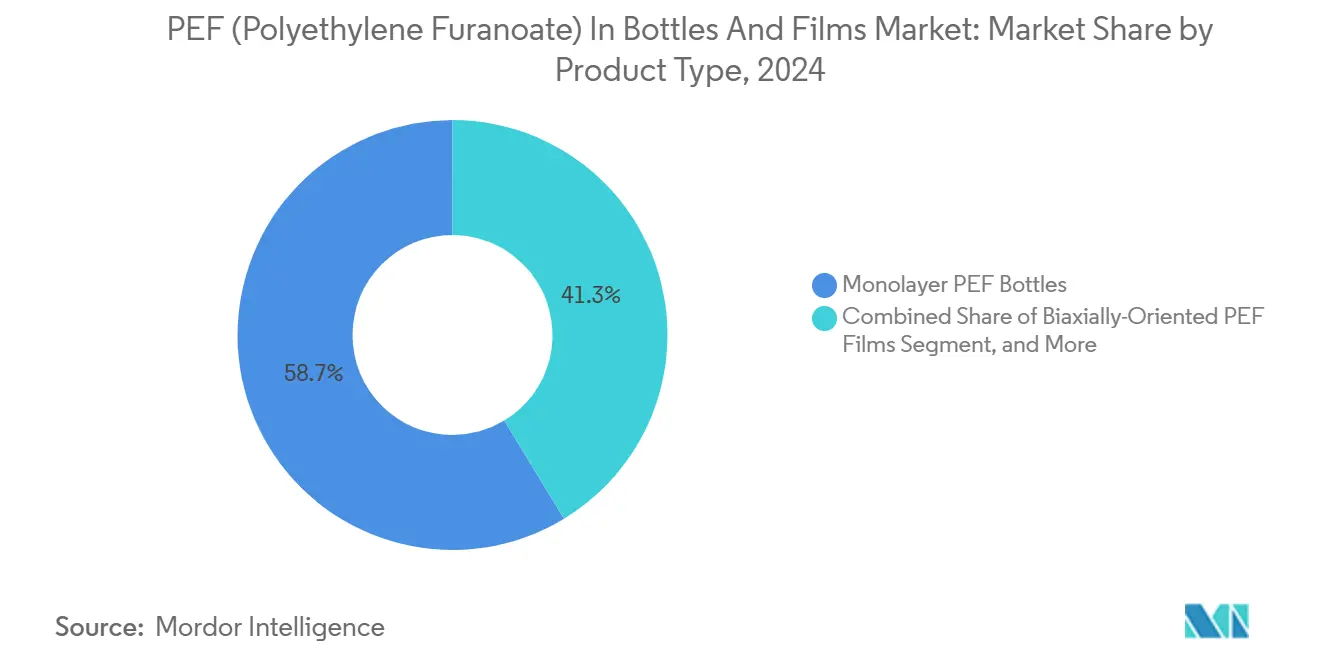

- Nach Produkttyp entfielen im Jahr 2024 58,68 % des Marktanteils für PEF (Polyethylen-Furanoat) in Flaschen und Folien auf einschichtige Flaschen.

- Nach Anwendung wird die Marktgröße für PEF (Polyethylen-Furanoat) in Flaschen und Folien im Segment Folien voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 21,93 % wachsen.

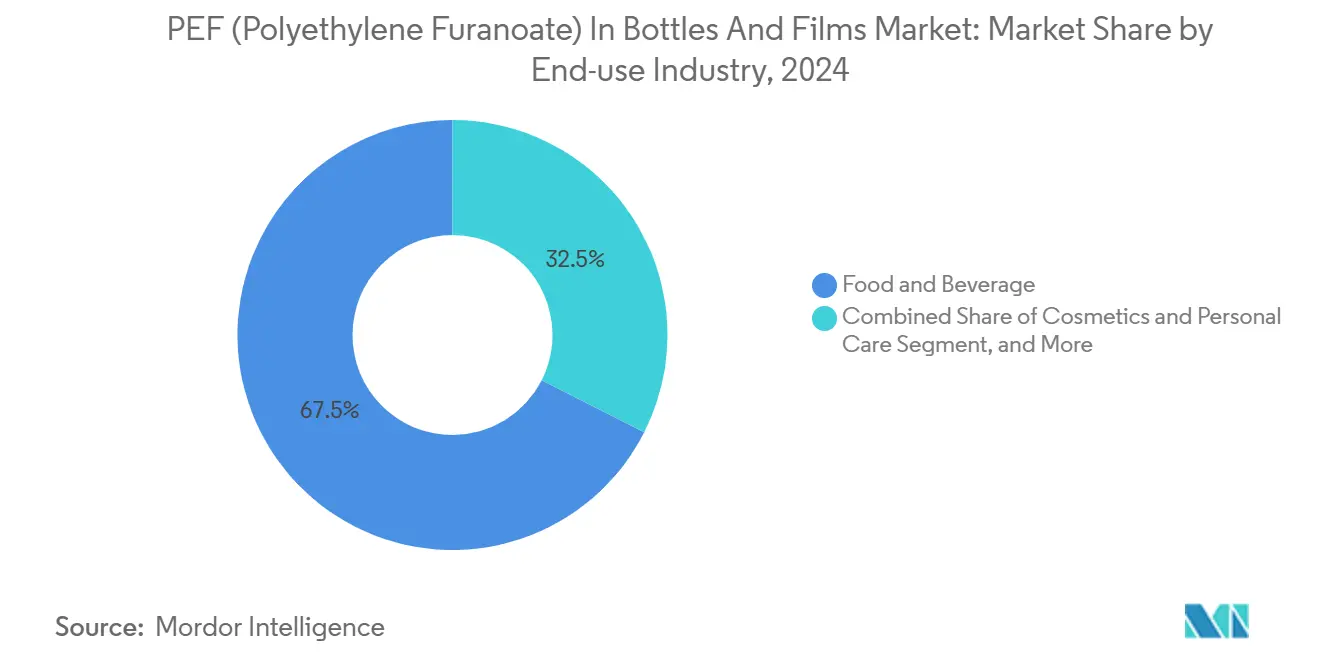

- Nach Endverbrauchsbranche entfielen im Jahr 2024 67,54 % des Marktanteils für PEF (Polyethylen-Furanoat) in Flaschen und Folien auf Lebensmittel und Getränke.

- Nach Geografie wird die Marktgröße für PEF (Polyethylen-Furanoat) in Flaschen und Folien im Raum Asien-Pazifik voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 23,47 % wachsen.

Globale Trends und Erkenntnisse zum PEF (Polyethylen-Furanoat) in Flaschen und Folien Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Verpackungen bei Getränkemarken | +4.2% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| EU-Richtlinien zu Einwegkunststoffen zugunsten biobasierter Polymere | +3.8% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und die Europäische Freihandelsassoziation | Kurzfristig (≤ 2 Jahre) |

| Überlegene Gassperreneigenschaften zur Verlängerung der Haltbarkeit | +3.1% | Global, besonders in den Lebensmittelmärkten Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Investitionen in FDCA- und PEF-Kapazitätserweiterungen | +2.9% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CO₂-Bilanzierungsprämien in Lieferverträgen des Schnellkonsumgütersektors | +2.4% | Global, angeführt von multinationalen Schnellkonsumgüterunternehmen | Langfristig (≥ 4 Jahre) |

| Kompatibilität mit bestehenden PET-Recyclingströmen | +1.9% | Global, infrastrukturabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungen bei Getränkemarken

Carlsberg und AmBev haben bedingte Liefervereinbarungen bekannt gegeben, die Volumina aus der ersten kommerziellen FDCA-Anlage reservieren, was die Absicht signalisiert, über Pilotprojekte hinauszugehen. Frühe Anwender sichern sich Marketingdifferenzierung und erhalten bevorzugten Zugang zu Kapazitäten bei Lohnabfüllern, die ihre Anlagen für die Biopolymerverarbeitung umrüsten. Haltbarkeitsgewinne senken die Abschreibungskosten für Premiumgetränke und schaffen einen direkten wirtschaftlichen Anreiz, der die Reputationsvorteile ergänzt. Mit zunehmender Reife der Datensätze für Lebenszyklusanalysen können Beschaffungsteams eine Reduzierung des CO₂-Fußabdrucks quantifizieren, die höhere Regalpreise in Premiumkategorien unterstützt. De-facto-Standards, die von multinationalen Marken gesetzt werden, wirken sich dann auf Eigenmarkenprodukte aus, die dieselbe Abfüllinfrastruktur nutzen.

EU-Richtlinien zu Einwegkunststoffen zugunsten biobasierter Polymere

Die im Dezember 2024 verabschiedete EU-Verordnung über Verpackungen und Verpackungsabfälle verbietet bestimmte Einwegformate und schreibt Mindestanteile an Recyclingmaterial vor, die herkömmliches PET kaum erfüllen kann. Da PEF als biobasiert gilt und in bestehenden PET-Strömen recycelbar ist, können Verarbeiter bevorstehende Vorschriften erfüllen, ohne vollständig neue Rückgewinnungssysteme installieren zu müssen. Den Mitgliedstaaten wird Spielraum eingeräumt, kompostierbare Lösungen für weitere Produktgruppen vorzuschreiben, was den adressierbaren Markt von PEF im Bereich Einwegverpackungen für die Gastronomie erweitert. Die Regulierungssicherheit bis 2030 ermöglicht langfristige Lieferverträge, die die Finanzierbarkeit neuer FDCA-Anlagen untermauern. Die durch die Barriereleistung von PEF ermöglichte Wandstärkenreduzierung entspricht den Gewichtsreduzierungszielen der Verordnung und bietet Markeninhabern einen weiteren Compliance-Hebel.

Überlegene Gassperreneigenschaften zur Verlängerung der Haltbarkeit

Sauerstoffdurchlässigkeitstests zeigen, dass PEF beim Blockieren von Sauerstoffeintritt nahezu 10-mal wirksamer ist als PET, und unabhängige Studien berichten von einer bis zu 16-mal besseren Kohlendioxidrückhaltung. Diese technischen Vorteile ermöglichen längere Vertriebsfenster und erlauben es Exporteuren, entfernte Märkte zu erreichen, ohne Kühlkettenaufrüstungen zu benötigen. Frischwarenversuche in niederländischen Einzelhandelsketten bestätigen, dass in PEF-Schalen gelagerter Salat im Vergleich zu identischen PET-Formaten mehrere zusätzliche Tage lang seine Qualität behält. Dasselbe Barriereprofil unterstützt die Gewichtsreduzierung, da dünnere Wände denselben Schutz bieten, was zu weiteren Materialeinsparungen und geringeren Transportemissionen führt.

Investitionen in FDCA- und PEF-Kapazitätserweiterungen

Avantiums Anlage in Delfzijl wurde im Oktober 2024 mit einer Jahreskapazität von 5.000 Tonnen in Betrieb genommen und etabliert eine Referenzanlage, die Prozesswirtschaftlichkeit und Qualitätskonsistenz im Maßstab demonstriert. Technologielizenzpakete beschleunigen die Replikation und ermöglichen es regionalen Produzenten, Risiken durch die Übernahme eines bewährten Designs zu mindern. Japanische Chemiekonzerne investierten in Start-ups, die biomassebasierte FDCA kommerzialisieren, und verbreitern damit die geografische Versorgungsbasis. Mit zunehmender Skalierung der Anlagen in Richtung der 100-Kilotonnen-Schwelle wird erwartet, dass die Optimierung der Katalysatorleistung und der Wärmeintegration einen erheblichen Teil der aktuellen Kostenlücke gegenüber PET schließen wird. Bereits in der Basisplanung befindliche angekündigte Projekte deuten darauf hin, dass sich das effektive Angebot bis 2028 verdreifachen könnte, wodurch kurzfristige Zuteilungsrisiken gemindert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten gegenüber PET | -3.7% | Global, insbesondere in preissensiblen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität im kommerziellen Maßstab | -2.8% | Global, versorgungseingeschränkte Regionen | Kurzfristig (≤ 2 Jahre) |

| Rohstoffversorgungsengpässe (Fructose/FDCA) | -2.1% | Regionen, die auf importierte Rohstoffe angewiesen sind | Langfristig (≥ 4 Jahre) |

| Lücken bei der Regulierungsgenehmigung in Schwellenmärkten | -1.6% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten gegenüber PET

Aktuelle FDCA-Synthesewege basieren auf katalytischer Oxidation und energieintensiven Reinigungsstufen, die die variablen Kosten über jene von fossil gewonnener Terephthalsäure heben. Selbst nach Berücksichtigung der Kapitalabschreibung übersteigen die modellierten Barkosten die PET-Benchmarks noch erheblich, was die Durchdringung von Massenanwendungen einschränkt. Elektrochemisch unterstützte Verfahren, die derzeit untersucht werden, zeigen nennenswerte Energieeinsparungen, doch steht die kommerzielle Demonstration noch aus.[1]Quelle: Lin Chen et al., "Integriertes elektrochemisches und chemisches System zur Produktion von Terephthalsäure-Alternativen und Wasserstoff auf Ampere-Niveau," Nature Communications, nature.com Bis Skaleneffekte und Prozessintensivierung ausgereift sind, müssen Verarbeiter auf CO₂-Fußabdruckprämien oder Marketingdifferenzierung setzen, um höhere Harzkosten zu rechtfertigen. Wandstärkenreduzierung und Haltbarkeitsvorteile gleichen die Preisgestaltung in bestimmten Segmenten aus; der Kostendruck bleibt jedoch im Massenverpackungsbereich erheblich, wo die Anforderungen weniger anspruchsvoll sind.

Begrenzte Kapazität im kommerziellen Maßstab

Mit nur einer betriebsbereiten Anlage und einer Handvoll Piloteinheiten weltweit ist die gesamte PEF-Produktion nicht ausreichend, um großvolumige Markteinführungen zu bedienen. Die frühe Produktion wurde bereits durch mehrjährige Abnahmevereinbarungen reserviert, was die Materialverfügbarkeit für potenzielle Neueinsteiger verzögert. Technische Vorlaufzeiten von drei bis fünf Jahren verlangsamen das Tempo, mit dem neue Kapazitäten in Betrieb gehen können, und Investoren bleiben vorsichtig gegenüber Überkapazitäten, bevor die Massenmarktpreise mit denen von PET konvergieren. Jede Versorgungsunterbrechung in der Erstanlage würde sich daher entlang der Wertschöpfungskette fortpflanzen, die Markteinführungen von Markeninhabern behindern und das Vertrauen der Verarbeiter untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einschichtige Flaschen führen die frühe Marktdurchdringung an

Einschichtige PEF-Flaschen repräsentierten im Jahr 2024 58,68 % des Marktanteils für PEF (Polyethylen-Furanoat) in Flaschen und Folien. Die Akzeptanz wird durch die Möglichkeit erleichtert, das Polymer auf vorhandenen einstufigen Spritzstreckblasformmaschinen mit geringfügigen Parameteranpassungen zu verarbeiten. Kommerzielle Abfüller reservieren begrenzte Kampagnenläufe für PEF, während sie den PET-Durchsatz aufrechterhalten, was eine schrittweise Skalierung ermöglicht. Das einschichtige Format schöpft Wert bei kohlensäurehaltigen Erfrischungsgetränken und Premiumwässern, wo die Kohlendioxidbarriere des Harzes eine längere Haltbarkeit bei Raumtemperatur unterstützt.

Biaxial orientierte PEF-Folien verzeichnen mit 25,45 % CAGR den höchsten Wert unter den Produkttypen. Versuche mit dünnen Folien zeigen Materialreduzierungen von bis zu 30 % gegenüber mehrschichtigen PET-Folien aufgrund der intrinsischen Barrierestärke von PEF. Verarbeiter konzentrieren sich auf Snack- und Frischwarenbeutel, bei denen Oxidation oder Feuchtigkeitseintritt die Qualität beeinträchtigt. Mehrschichtige Flaschen, gegossene Folien und Nischenvarianten nehmen kleinere Anteile ein, unterstützen aber die technische Entwicklung, insbesondere für Heißabfüllgetränke und Retortenanwendungen, die eine verbesserte thermische Stabilität erfordern. Mit verbesserten Kostenkurven könnten mehrschichtige Flaschenformate zu vollständigen PEF-Strukturen migrieren und die Nachfrage konsolidieren.

Nach Anwendung: Flaschen dominieren, aber Folien beschleunigen sich

Flaschen kontrollierten im Jahr 2024 68,84 % der Marktgröße für PEF (Polyethylen-Furanoat) in Flaschen und Folien. Verpflichtungen großer Marken, am deutlichsten sichtbar bei Bier und Sportgetränken, wandelten frühe Pilotarbeiten in vorkommerzielle Läufe um. Einzelhändler heben biobasierte Logos auf Etiketten hervor, was Preisaufschläge und höhere Regalumschläge ermöglicht. Vorschriften, die angebundene Verschlüsse und recycelbare Monomaterialien vorschreiben, begünstigen Flaschenanwendungen, die sich nahtlos in etablierte Pfandsysteme integrieren.

Folien, die mit einem CAGR von 21,93 % wachsen, erschließen eine höhere Wertdichte pro Kilogramm Polymer, da Leistungsvorteile über große Oberflächen anfallen. Versuche mit Salaten in modifizierter Atmosphäre berichten von Abfallreduzierungen, die sich direkt in Margengewinnen für den Einzelhandel niederschlagen. Lieferanten von pharmazeutischen Blisterfolien-Laminaten evaluieren PEF-Folien für den Einsatz mit feuchtigkeitsempfindlichen Tabletten mit dem Ziel, Aluminiumfolien zu ersetzen und damit einen Weg zur CO₂-Reduzierung in der Gesundheitsverpackung zu eröffnen. Eine erfolgreiche Validierung in einer einzigen hochmargigen Arzneimittelkategorie könnte zu einer breiteren Akzeptanz bei rezeptfreien Produkten führen.

Nach Endverbrauchsbranche: Lebensmittel und Getränke machen den Großteil der Nachfrage aus

Der Bereich Lebensmittel und Getränke machte im Jahr 2024 67,54 % der Marktgröße für PEF (Polyethylen-Furanoat) in Flaschen und Folien aus, da sich Nachhaltigkeitsverpflichtungen mit der Haltbarkeitsökonomie überschneiden. Premiumsafthersteller setzen PEF für sauerstoffempfindliche Rezepturen ein und gewinnen Marketingvorteile durch transparente biozirkuläre Kommunikation. Mahlzeitenkit-Unternehmen übernehmen PEF-Auskleidungen, um Verderb bei der letzten Meile der Distribution zu reduzieren, was mit ihren Abfallreduzierungszielen übereinstimmt.

Die pharmazeutische Nachfrage, die voraussichtlich mit einem CAGR von 22,16 % wächst, wird durch einen regulatorischen Druck für verbesserte Arzneimittelstabilität inmitten wachsender Lieferketten bei Umgebungstemperatur angetrieben. Frühe Stabilitätsstudien, die nach den Protokollen des Internationalen Rates für Harmonisierung durchgeführt wurden, zeigen signifikante Verbesserungen der Feuchtigkeitsbarriere in PEF-Blastersystemen und reduzieren damit den Bedarf an sekundären Trockenmitteln. Kosmetikmarken experimentieren mit PEF-Gläsern für wasserfreie Formulierungen, bei denen oxidativer Ranzigkeit ein Problem darstellt, obwohl die Volumenbeiträge bescheiden bleiben. Verpackungen für Haushaltspflegeprodukte hinken aufgrund dünnerer Margen und vergleichsweise geringer Barriereanforderungen hinterher.

Geografische Analyse

Der europäische Schwung resultiert aus dem Gleichgewicht zwischen regulatorischer Sicherheit und lokalem Monomerangebot. Markeninhaber sichern sich Zuteilungen aus der einzigen FDCA-Anlage, mindern Logistikrisiken und profitieren von einer engen Zusammenarbeit zwischen Lieferanten und Einzelhändlern bei Ökolabels. Mehrere nationale Regierungen erheben Gebühren auf Kunststoffverpackungen mit weniger als 30 % Recyclinganteil, was indirekt die Nachfrage nach PEF steigert, dessen Lebenszyklus vollständig mit erneuerbaren Rohstoffen beginnen kann. Von Einzelhändlern geleitete Pilotprojekte in Deutschland, Frankreich und den Niederlanden bestätigen die Verbraucherakzeptanz ohne Preiserosion und stärken die kommerzielle Argumentation. Kooperationsplattformen wie die Europäische PET-Flaschenplattform haben PEF bereits als kompatibel mit bestehenden Recyclingströmen eingestuft und erleichtern damit die nachgelagerte Akzeptanz.

Die Beschleunigung im Raum Asien-Pazifik dreht sich um Kapazitätsinvestitionen und regulatorische Freigaben. Japanische Chemieunternehmen integrieren FDCA-Einheiten in bestehende Aromaten-Komplexe und nutzen gemeinsame Versorgungseinrichtungen und Logistik. Das Umweltministerium signalisiert Unterstützung für fortschrittliche Biopolymere, einschließlich PEF, im Rahmen seiner Strategie zur Kreislaufwirtschaft für Kunststoffressourcen und bietet damit einen unterstützenden politischen Anker. Australien und Neuseeland erwägen Kennzeichnungssysteme, die biobasierten Inhalt anerkennen, was die Einfuhr von PEF-Flaschen für Wein und Spezialgetränke weiter fördern würde.[2]Quelle: Argus Media Staff, "Japan's MGC to fund U.S. biomass-based plastic start-up," Argus Media, argusmedia.com China konzentriert sich auf industrielle Pilotprojekte in der Nähe seiner Zuckerrohr- und Maisstärke-Lieferketten, obwohl die endgültigen Einführungszeitpläne von Lizenzvereinbarungen mit westlichen Inhabern geistigen Eigentums abhängen.

Der Marktwandel in Nordamerika wurde durch die Lebensmittelkontaktgenehmigung der US-amerikanischen Lebens- und Arzneimittelbehörde freigeschaltet, die es Verarbeitern ermöglicht, Produkte ohne die Kosten einzelner Unbedenklichkeitsschreiben einzuführen. Mehrstaatliche Getränkepfandsysteme stehen der PEF-Mitrecycling positiv gegenüber, da Nahinfrarot-Sortierer es von PET unterscheiden können. Frühes Interesse kommt von pflanzlichen Milchmarken, die Sauerstoffschutz benötigen und biobasierte Verpackungen hervorheben möchten. Kanadas Erweiterungen der erweiterten Herstellerverantwortung könnten hochbarrierige Biopolymere weiter priorisieren, wenn ökologisch modulierte Gebühren an Bedeutung gewinnen. Große Einzelhändler beobachten Haltbarkeitsdaten aus europäischen Pilotprojekten, um lokale Lieferantenspezifikationen zu informieren.

Wettbewerbslandschaft

Der PEF (Polyethylen-Furanoat) in Flaschen und Folien Markt weist eine hohe Konzentration auf und wird von Technologieursprungsunternehmen und ihren Lizenznehmern dominiert. Avantium hält umfassende Patente, die Oxidationskatalysatoren und Polymerisationsbedingungen abdecken, und kann damit Lizenzgebühren erheben und Lizenznehmer nach ESG-Kriterien auswählen. Kommerzielle Beziehungen werden durch mehrjährige Abnahmevereinbarungen gefestigt, die mehr als 95 % der anfänglichen Kapazität sichern und Nachzüglern den Zugang zu Harz bis zur Realisierung neuer Anlagen verwehren. Etablierte PET-Produzenten neigen dazu, Joint Ventures zu verfolgen, anstatt eigene Prozessentwicklungen voranzutreiben, was einen risikoaversen Ansatz in kapitalintensiven Massengütersektoren widerspiegelt.

Strategische Schritte begünstigen die vertikale Integration der Rohstoffversorgung. Einige Lizenzgeber kooperieren mit Fructoseproduzenten, um hochreine Einsatzstoffe zu sichern, die für FDCA-Ausbeuten notwendig sind, während andere Wege über landwirtschaftliche Reststoffe untersuchen, um Risiken zu diversifizieren. Das Risiko von Rechtsstreitigkeiten über geistiges Eigentum bleibt moderat, könnte aber zunehmen, wenn alternative katalytische Wege den kommerziellen Maßstab erreichen. Prozessinnovation ist eine entscheidende Wettbewerbsachse; die elektrochemische Oxidation von Furfural etabliert eine Position als energieärmerer Weg, der Edelmetallkatalysatoren umgeht. Wenn dies im großen Maßstab demonstriert wird, könnte es die Kostenprämie untergraben, die derzeit Pionieranlagen schützt.

Verpackungsverarbeiter konkurrieren eher auf der Basis der Anwendungsentwicklung als der Harzproduktion. Unternehmen mit proprietären Formtechnologien können Zykluszeiten und Wandstärken optimieren und verschaffen sich damit einen Vorteil bei den Kosten pro gefüllter Einheit. Pharmazeutische Blisterlieferanten wetteifern darum, als erste Packungsbeilagen mit PEF-Stabilitätsdaten anzubieten, in Erwartung regulatorischer Differenzierung.[3]Quelle: Kolon Industries Pressemitteilung über KunststoffWeb, "Stora Enso: Kolon Industries steigt in PEF-Entwicklung ein," kunststoffweb.de Anlagenhersteller liefern Schneckendesign-Nachrüstungen und Schmelzfiltersysteme, die speziell für PEF entwickelt wurden, und bieten schlüsselfertige Pakete an, die die Umrüstzeit von PET minimieren.

Marktführer im Bereich PEF (Polyethylen-Furanoat) in Flaschen und Folien

Avantium N.V.

Toyobo Co., Ltd.

Toray Industries, Inc.

Sulzer Ltd.

Mitsui Chemicals, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Stora Enso ist eine Partnerschaft mit Kolon Industries eingegangen, um PEF auf Elektronikfolien und Reifenkordgewebe auszuweiten, was eine Diversifizierung über Verpackungen hinaus markiert.

- April 2025: Avantium hat die Genehmigung der US-amerikanischen Lebens- und Arzneimittelbehörde für Lebensmittelkontakt erhalten, die alle Lebensmittelkategorien außer Säuglingsnahrung und Getränken mit hohem Alkoholgehalt abdeckt und damit eine kritische Hürde in Nordamerika beseitigt.

- März 2025: Mitsubishi Gas Chemical investierte in das US-amerikanische Start-up ReSource Chemical, um holzbiomasse-basierte FDCA zu verfolgen, einschließlich Plänen für eine Pilotanlage.

- November 2024: Avantium und Kirin begannen, PEF-Anwendungen im gesamten Produktportfolio des japanischen Getränkeriesen zu erkunden.

Berichtsumfang des globalen PEF (Polyethylen-Furanoat) in Flaschen und Folien Markts

| Einschichtige PEF-Flaschen |

| Mehrschichtige PEF-Flaschen |

| Biaxial orientierte PEF-Folien |

| Gegossene PEF-Folien |

| Sonstige Produkttypen |

| Flaschen |

| Folien |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Haushalt und Reinigung |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Einschichtige PEF-Flaschen | ||

| Mehrschichtige PEF-Flaschen | |||

| Biaxial orientierte PEF-Folien | |||

| Gegossene PEF-Folien | |||

| Sonstige Produkttypen | |||

| Nach Anwendung | Flaschen | ||

| Folien | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Kosmetik und Körperpflege | |||

| Pharmazeutika | |||

| Haushalt und Reinigung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Volumina definieren die kommerzielle Tragfähigkeit für PEF-Verpackungen?

Mit einer jetzt in Betrieb befindlichen und nahezu vollständig ausgelasteten Jahreskapazität von 5.000 Tonnen betrachten Analysten einen regionalen Kapazitätscluster von 50.000 Tonnen als Schwellenwert für den breiten Markteintritt, den aktuelle Projektpipelines bis 2028 anstreben.

Wie verbessert PEF die Haltbarkeit von Getränken gegenüber PET?

Tests zeigen, dass die Sauerstoffdurchlässigkeitsraten etwa ein Zehntel derer von PET betragen und die Kohlendioxidrückhaltung bis zu 16-mal höher ist, was eine längere Lagerung bei Umgebungstemperatur für kohlensäurehaltige Getränke und sauerstoffempfindliche Säfte unterstützt.

Wann werden die PEF-Harzpreise Parität mit herkömmlichem PET erreichen?

Produzenten erwarten, dass die Hochskalierung auf Anlagen im Bereich mehrerer Zehntausend Tonnen und schrittweise Prozessverbesserungen die Kostenlücke verringern werden, aber eine Parität ist vor Ende dieses Jahrzehnts unwahrscheinlich.

Kann PEF in bestehenden PET-Strömen recycelt werden?

Unabhängige Sortierversuche in Europa haben bestätigt, dass PEF erkannt und entweder mitrecycelt oder separat rückgewonnen werden kann, ohne die Qualität von PET-Flakes zu beeinträchtigen, was eine Infrastrukturkompatibilität von Anfang an ermöglicht.

Welcher Endverbrauchssektor zeigt das schnellste Wachstum für PEF?

Pharmazeutische Barriereverpackungen werden voraussichtlich mit einem CAGR von 22,16 % wachsen, angetrieben durch feuchtigkeitsempfindliche Formulierungen und strengere Stabilitätsanforderungen in der Logistik bei Umgebungstemperatur.

Welcher regulatorische Meilenstein hat die nordamerikanische Nachfrage freigeschaltet?

Die US-amerikanische Lebens- und Arzneimittelbehörde erteilte im April 2025 eine Lebensmittelkontaktgenehmigung für PEF und gab das Polymer für nahezu alle Lebensmittelverpackungsanwendungen außer Säuglingsnahrung und Getränken mit hohem Alkoholgehalt frei.

Seite zuletzt aktualisiert am: