Tamaño y Participación del Mercado de PEF (Polietileno Furanato) en Botellas y Películas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

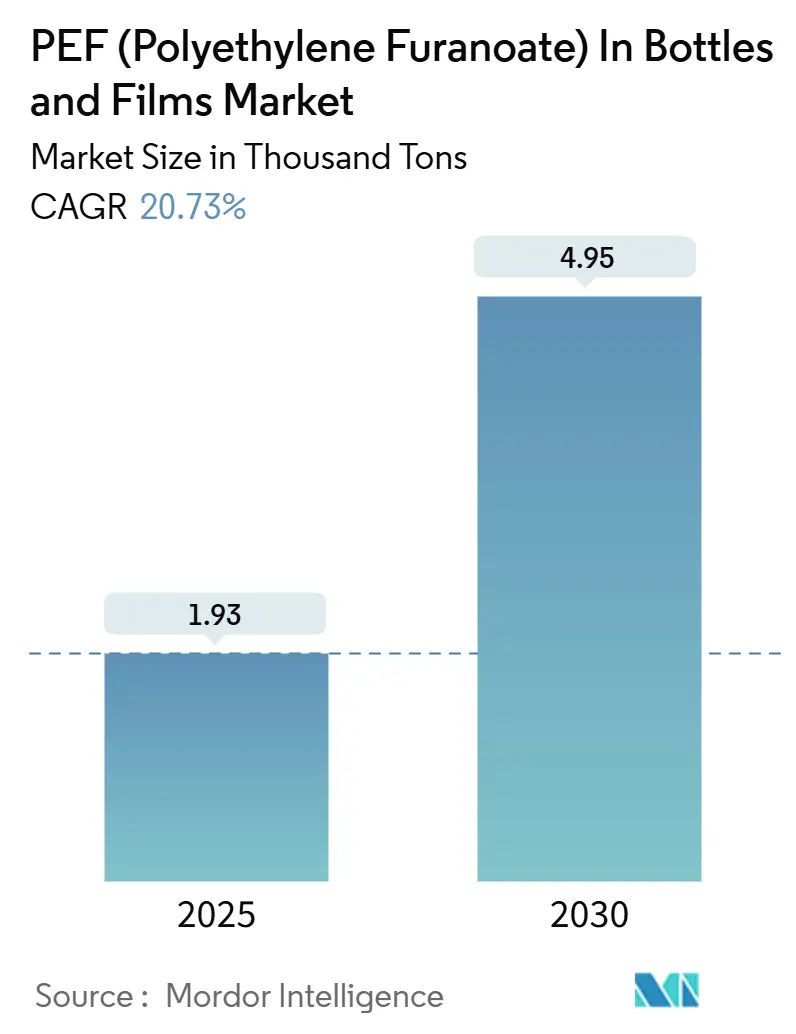

| Volumen del Mercado (2025) | 1.93 Miles de toneladas |

| Volumen del Mercado (2030) | 4.95 Miles de toneladas |

| Tasa de crecimiento (2025 - 2030) | 20.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PEF (Polietileno Furanato) en Botellas y Películas por Mordor Intelligence

El tamaño del Mercado de PEF (Polietileno Furanato) en Botellas y Películas se estima en 1,93 mil toneladas en 2025, y se espera que alcance 4,95 mil toneladas en 2030, a una CAGR del 20,73% durante el período de pronóstico (2025-2030). La perspectiva del tamaño del mercado está anclada en el endurecimiento de las regulaciones sobre plásticos de un solo uso, los precios premium para el envasado bajo en carbono y las mejoras demostrables en la vida útil del producto. Los propietarios de marcas están acelerando los acuerdos de compra anticipada para asegurar los primeros suministros del biopolímero, mientras que los convertidores actualizan sus líneas de procesamiento que ya manejan PET para minimizar los desembolsos de capital. Las rápidas adiciones de capacidad en Europa y Japón mejoran la visibilidad del suministro, y la primera aprobación de contacto con alimentos en los Estados Unidos desbloquea el acceso a aplicaciones de alto valor en América del Norte. La diferenciación competitiva ahora depende de la cobertura de propiedad intelectual, los contratos de suministro de materias primas para el FDCA derivado de fructosa y la capacidad de certificar la reciclabilidad dentro de las corrientes de PET existentes.

Conclusiones Clave del Informe

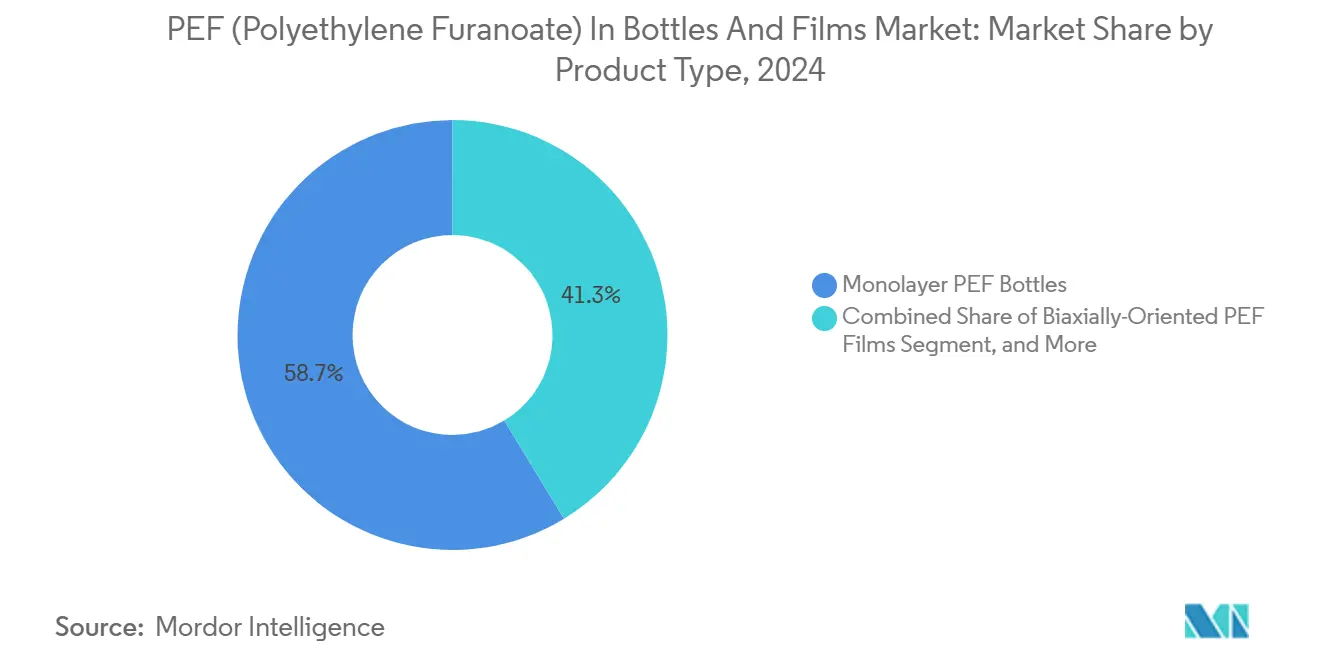

- Por tipo de producto, las botellas monocapa capturaron el 58,68% de la participación del mercado de PEF (Polietileno Furanato) en Botellas y Películas en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de PEF (Polietileno Furanato) en Botellas y Películas para películas crezca a una CAGR del 21,93% entre 2025 y 2030.

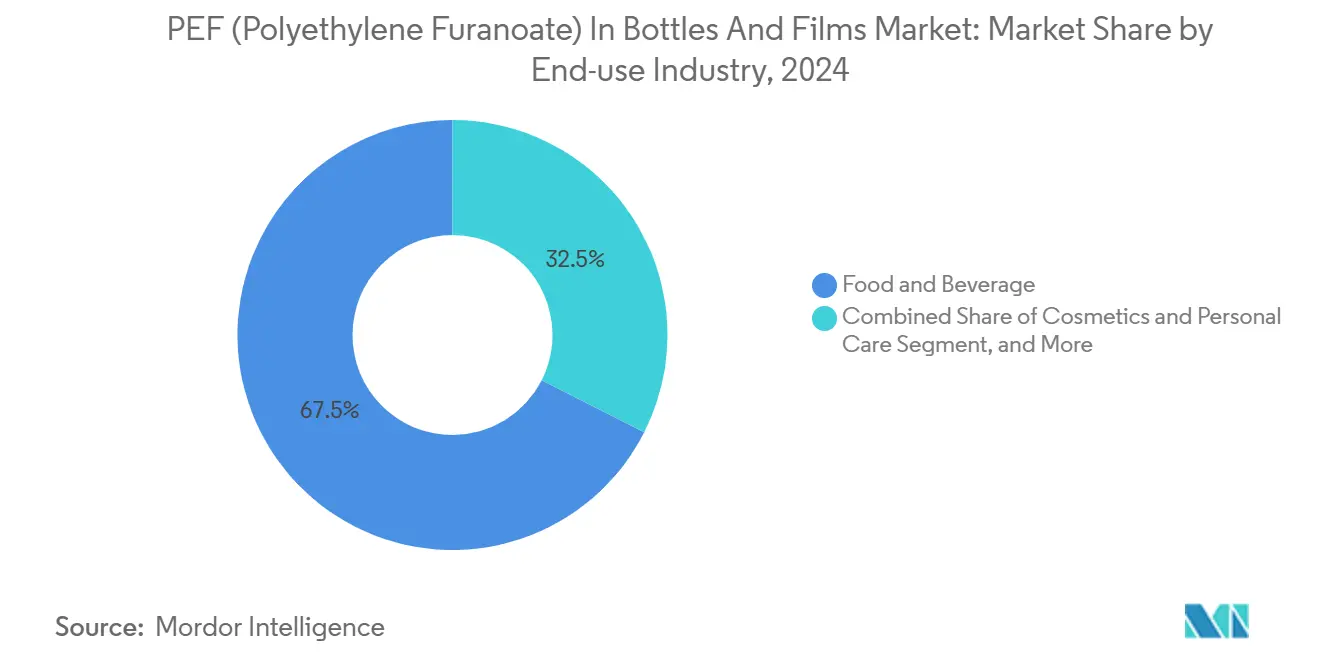

- Por industria de uso final, alimentos y bebidas capturó el 67,54% de la participación del mercado de PEF (Polietileno Furanato) en Botellas y Películas en 2024.

- Por geografía, se proyecta que el tamaño del mercado de PEF (Polietileno Furanato) en Botellas y Películas para Asia-Pacífico crezca a una CAGR del 23,47% entre 2025 y 2030.

Tendencias e Información del Mercado Global de PEF (Polietileno Furanato) en Botellas y Películas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de envases sostenibles entre las marcas de bebidas | +4.2% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Directivas de la UE sobre plásticos de un solo uso que favorecen los biopolímeros | +3.8% | Europa, con efecto expansivo hacia el Reino Unido y la Asociación Europea de Libre Comercio | Corto plazo (≤ 2 años) |

| Propiedades superiores de barrera de gases que prolongan la vida útil | +3.1% | Global, notable en los mercados de alimentos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversiones en expansiones de capacidad de FDCA y PEF | +2.9% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Primas de contabilidad de carbono en contratos de suministro de bienes de consumo masivo | +2.4% | Global, liderado por empresas multinacionales de bienes de consumo masivo | Largo plazo (≥ 4 años) |

| Compatibilidad con las corrientes de reciclaje de PET existentes | +1.9% | Global, regiones dependientes de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de envases sostenibles entre las marcas de bebidas

Carlsberg y AmBev divulgaron acuerdos de suministro condicionales que reservan volúmenes de la primera planta comercial de FDCA, señalando la intención de ir más allá de los despliegues piloto. Los primeros adoptantes aseguran diferenciación de marketing y obtienen acceso preferencial al tiempo de línea en los envasadores por contrato que están readaptando sus instalaciones para el procesamiento de biopolímeros. Las ganancias en vida útil reducen los costos de merma para las bebidas premium, creando un incentivo económico directo que complementa los beneficios reputacionales. A medida que maduran los conjuntos de datos de evaluación del ciclo de vida, los equipos de adquisiciones pueden cuantificar una reducción de la huella de carbono que respalda precios de estantería más altos en las categorías premium. Los estándares de facto establecidos por las marcas multinacionales luego se propagan entre los productores de marcas propias que comparten la misma infraestructura de embotellado.

Directivas de la UE sobre plásticos de un solo uso que favorecen los biopolímeros

El Reglamento de la UE sobre Envases y Residuos de Envases, promulgado en diciembre de 2024, prohíbe formatos específicos de un solo uso e impone umbrales mínimos de contenido reciclado que el PET convencional tendrá dificultades para cumplir. Dado que el PEF califica como biológico y es reciclable en las corrientes de PET existentes, los convertidores pueden cumplir con los próximos mandatos sin necesidad de instalar sistemas de recuperación completamente nuevos. Los estados miembros tienen la facultad de exigir soluciones compostables para grupos de productos adicionales, ampliando el mercado total accesible del PEF en los desechables de servicios de alimentación. La certeza regulatoria hasta 2030 permite contratos de suministro a largo plazo, que sustentan la bancabilidad de las nuevas plantas de FDCA. La reducción del calibre habilitada por el rendimiento de barrera del PEF se alinea con los objetivos de reducción de peso del Reglamento, proporcionando otra palanca de cumplimiento para los propietarios de marcas.

Propiedades superiores de barrera de gases que prolongan la vida útil

Las pruebas de transmisión de oxígeno muestran que el PEF es aproximadamente 10 veces más eficaz que el PET para bloquear la entrada de oxígeno, y estudios independientes reportan hasta 16 veces mejor retención de dióxido de carbono. Estas ventajas técnicas permiten ventanas de distribución más largas y permiten a los exportadores llegar a mercados distantes sin necesidad de mejoras en la cadena de frío. Los ensayos de productos frescos en cadenas minoristas holandesas confirman que las ensaladas almacenadas en bandejas de PEF mantienen su calidad durante varios días adicionales en comparación con formatos idénticos de PET. El mismo perfil de barrera respalda la reducción de peso porque las paredes más delgadas proporcionan la misma protección, lo que resulta en mayores ahorros de material y menores emisiones de transporte.

Inversiones en expansiones de capacidad de FDCA y PEF

La instalación de Avantium en Delfzijl entró en operación en octubre de 2024, con una capacidad anual de 5.000 toneladas métricas, estableciendo una planta de referencia que demuestra la economía del proceso y la consistencia de calidad a escala. Los paquetes de licencias tecnológicas aceleran la replicación, permitiendo a los productores regionales mitigar el riesgo adoptando un diseño probado. Las grandes empresas químicas japonesas invirtieron en empresas emergentes que comercializan FDCA a base de biomasa, ampliando así la base de suministro geográfico. A medida que las plantas escalan hacia el umbral de 100 kilotones, se espera que la optimización del rendimiento del catalizador y las estrategias de integración de calor cierren una parte significativa de la brecha de costos actual con el PET. Los proyectos anunciados que ya se encuentran en la etapa de ingeniería básica sugieren que el suministro efectivo podría triplicarse para 2028, mitigando así los riesgos de asignación a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente al PET | -3.7% | Global, especialmente en economías sensibles al precio | Mediano plazo (2-4 años) |

| Capacidad limitada a escala comercial | -2.8% | Global, regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de materias primas (fructosa/FDCA) | -2.1% | Regiones dependientes de materias primas importadas | Largo plazo (≥ 4 años) |

| Brechas de aprobación regulatoria en mercados emergentes | -1.6% | Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de producción frente al PET

Las rutas actuales de síntesis de FDCA dependen de la oxidación catalítica y etapas de purificación intensivas en energía que elevan los costos variables por encima de los del ácido tereftálico de origen fósil. Incluso después de contabilizar la depreciación del capital, los costos en efectivo modelados aún superan los puntos de referencia del PET por un margen sustancial, lo que limita la penetración en aplicaciones de productos básicos. Las vías asistidas por electricidad bajo investigación muestran ahorros de energía significativos, pero la demostración comercial está pendiente.[1]Fuente: Lin Chen et al., "Sistema electroquímico y químico integrado para la producción a nivel de amperios de alternativas al ácido tereftálico e hidrógeno," Nature Communications, nature.com Hasta que maduren las economías de escala y la intensificación de procesos, los convertidores deben depender de las primas de huella de carbono o la diferenciación de marketing para justificar los mayores costos de resina. La reducción de calibre y los beneficios de vida útil compensan los precios en ciertos segmentos; sin embargo, la presión de costos sigue siendo significativa en el envasado a granel, donde las especificaciones son menos exigentes.

Capacidad limitada a escala comercial

Con solo una planta operativa y un puñado de unidades piloto en todo el mundo, la producción agregada de PEF es insuficiente para atender lanzamientos de gran volumen. La producción inicial ya ha sido reservada bajo acuerdos de compra anticipada plurianuales, retrasando la disponibilidad del material para los posibles nuevos participantes. Los plazos de ingeniería de tres a cinco años ralentizan el ritmo al que puede entrar en línea nueva capacidad, y los inversores siguen siendo cautelosos ante la sobreproducción antes de que los precios del mercado masivo converjan con los del PET. Cualquier interrupción del suministro en la instalación inaugural se propagaría por tanto a lo largo de la cadena de valor, obstaculizando los lanzamientos de los propietarios de marcas y erosionando la confianza entre los convertidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Botellas Monocapa Lideran la Adopción Temprana

Las botellas de PEF monocapa representaron el 58,68% de la participación del mercado de PEF (Polietileno Furanato) en Botellas y Películas en 2024. La adopción se ve facilitada por la capacidad de procesar el polímero en equipos existentes de moldeo por soplado con estiramiento por inyección en una sola etapa con ajustes menores de parámetros. Los embotelladores comerciales asignan tiradas de campaña limitadas al PEF mientras mantienen el rendimiento del PET, lo que permite un escalado progresivo. El formato monocapa captura valor en refrescos carbonatados y aguas premium donde la barrera de dióxido de carbono de la resina respalda una vida útil más larga a temperatura ambiente.

Las películas de PEF biorientadas registran una CAGR del 25,45%, la más alta entre los tipos de productos. Los ensayos de películas de calibre fino muestran reducciones de material de hasta el 30% frente al PET multicapa debido a la resistencia de barrera intrínseca del PEF. Los convertidores se centran en bolsas para aperitivos y productos frescos donde la oxidación o la entrada de humedad deteriora la calidad. Las botellas multicapa, las películas coladas y las variantes de nicho ocupan participaciones menores, pero sustentan el desarrollo técnico, particularmente para bebidas de llenado en caliente y aplicaciones de esterilización en autoclave que requieren mayor estabilidad térmica. A medida que mejoran las curvas de costos, los formatos de botellas multicapa podrían migrar a estructuras de PEF completo, consolidando la demanda.

Por Aplicación: Las Botellas Dominan pero las Películas se Aceleran

Las botellas controlaron el 68,84% del tamaño del mercado de PEF (Polietileno Furanato) en botellas y películas en 2024. Los compromisos de grandes marcas, más visiblemente en cerveza y bebidas deportivas, convirtieron los primeros trabajos piloto en tiradas precomerciales. Los minoristas destacan los logotipos de base biológica en las etiquetas, lo que permite precios premium y mayores rotaciones en estantería. Las regulaciones que exigen tapas unidas y monomateriales reciclables favorecen aún más las aplicaciones de botellas que se integran perfectamente en los sistemas de depósito establecidos.

Las películas, que crecen a una CAGR del 21,93%, desbloquean una mayor densidad de valor por kilogramo de polímero porque los beneficios de rendimiento se acumulan en grandes áreas de superficie. Los ensayos en ensaladas con atmósfera modificada reportan reducciones de desperdicio que se traducen directamente en ganancias de margen para los minoristas. Los proveedores de laminados de papel de aluminio para blisters farmacéuticos están evaluando las películas de PEF para su uso con tabletas sensibles a la humedad, con el objetivo de reemplazar los papeles de aluminio y abrir así una vía hacia la reducción de carbono en el envasado sanitario. La validación exitosa en una sola categoría de medicamentos de alto margen podría extenderse a una adopción más amplia en productos de venta libre.

Por Industria de Uso Final: Alimentos y Bebidas Representan la Mayor Parte de la Demanda

El sector de alimentos y bebidas representó el 67,54% del tamaño del mercado de PEF (Polietileno Furanato) en Botellas y Películas en 2024, ya que los compromisos de sostenibilidad se intersectan con la economía de la vida útil. Los fabricantes de jugos premium defienden el PEF para formulaciones sensibles al oxígeno, obteniendo ventaja de marketing a través de mensajes biocirculares transparentes. Las empresas de kits de comida están adoptando revestimientos de PEF para reducir el deterioro durante la distribución de última milla, alineándose con sus objetivos de reducción de residuos.

La demanda farmacéutica, proyectada para expandirse a una CAGR del 22,16%, está impulsada por un impulso regulatorio para mejorar la estabilidad de los medicamentos en medio del aumento de las cadenas de suministro a temperatura ambiente. Los primeros estudios de estabilidad realizados bajo los protocolos del Consejo Internacional para la Armonización demuestran mejoras significativas en la barrera de humedad en los sistemas de blisters de PEF, reduciendo así la necesidad de desecantes secundarios. Las marcas de cosméticos experimentan con frascos de PEF para formulaciones sin agua donde la rancidez oxidativa es una preocupación, aunque las contribuciones de volumen siguen siendo modestas. El envasado para el cuidado del hogar se rezaga debido a los márgenes más delgados y los requisitos de barrera comparativamente bajos.

Análisis Geográfico

El impulso europeo proviene del equilibrio entre la certeza regulatoria y el suministro local de monómeros. Los propietarios de marcas aseguran asignaciones de la única planta de FDCA, mitigando los riesgos logísticos y beneficiándose de la estrecha colaboración entre proveedores y minoristas en ecoetiquetas. Varios gobiernos nacionales añaden tasas al envasado plástico con menos del 30% de contenido reciclado, impulsando indirectamente la demanda de PEF, cuyo ciclo de vida puede comenzar con materias primas completamente renovables. Los pilotos liderados por minoristas en Alemania, Francia y los Países Bajos validan la aceptación del consumidor sin erosión de precios, reforzando el caso comercial. Las plataformas de colaboración, como la Plataforma Europea de Botellas de PET, ya han incluido al PEF en la lista verde como compatible con las corrientes de reciclaje existentes, facilitando así la adopción en la cadena de valor descendente.

La aceleración de Asia-Pacífico gira en torno a las inversiones en capacidad y las aprobaciones regulatorias. Las empresas químicas japonesas integran unidades de FDCA dentro de los complejos aromáticos existentes, aprovechando las utilidades y la logística compartidas. El Ministerio de Medio Ambiente señala su apoyo a los biopolímeros avanzados, incluido el PEF, dentro de su Estrategia de Circulación de Recursos Plásticos, proporcionando un ancla de política de apoyo. Australia y Nueva Zelanda están considerando esquemas de etiquetado que reconozcan el contenido de base biológica, lo que fomentaría aún más la importación de botellas de PEF para vino y bebidas especiales.[2]Fuente: Personal de Argus Media, "MGC de Japón financiará una empresa emergente de plástico a base de biomasa en los Estados Unidos," Argus Media, argusmedia.com China se centra en pilotos industriales contiguos a sus cadenas de suministro de caña de azúcar y almidón de maíz, aunque los plazos de despliegue final dependen de los acuerdos de licencia con los titulares de propiedad intelectual occidentales.

La transición del mercado en América del Norte fue desbloqueada por la aprobación de contacto con alimentos de la Administración de Alimentos y Medicamentos, lo que permite a los convertidores lanzar productos sin el costo de cartas individuales de no objeción. Los marcos de depósito de bebidas de varios estados ven favorablemente el co-reciclaje de PEF porque los clasificadores de infrarrojo cercano pueden distinguirlo del PET. El interés temprano surge de las marcas de leche de origen vegetal que requieren protección contra el oxígeno y desean destacar el envasado de base biológica. Las expansiones de Responsabilidad Extendida del Productor de Canadá podrían priorizar aún más los biopolímeros de alta barrera si las tarifas ecomoduladas ganan terreno. Los grandes minoristas monitorean los datos de vida útil de los pilotos europeos para informar las especificaciones de los proveedores locales.

Panorama Competitivo

El mercado de PEF (Polietileno Furanato) en Botellas y Películas presenta una alta concentración, dominada por los originadores de tecnología y sus licenciatarios. Avantium posee amplias patentes que cubren catalizadores de oxidación y condiciones de polimerización, lo que le permite cobrar regalías y seleccionar licenciatarios según criterios ambientales, sociales y de gobernanza. Las relaciones comerciales se consolidan a través de acuerdos de compra anticipada plurianuales que aseguran más del 95% de la capacidad inicial, bloqueando a los recién llegados el acceso a la resina hasta que se materialicen nuevas plantas. Los productores de PET establecidos tienden a buscar empresas conjuntas en lugar de desarrollar procesos internos, lo que refleja un enfoque de aversión al riesgo en sectores de productos básicos intensivos en capital.

Los movimientos estratégicos favorecen la integración vertical del suministro de materias primas. Algunos licenciantes se asocian con productores de fructosa para asegurar insumos de alta pureza necesarios para los rendimientos de FDCA, mientras que otros investigan vías a partir de residuos agrícolas para diversificar el riesgo. El riesgo de litigios de propiedad intelectual sigue siendo moderado, pero podría aumentar a medida que las rutas catalíticas alternativas alcancen escala comercial. La innovación de procesos es un eje crucial de competencia; la oxidación electroquímica del furfural establece una posición como una ruta de menor energía que evita los catalizadores de metales nobles. Si se demuestra a escala, podría erosionar la prima de costo que actualmente protege a las plantas pioneras.

Los convertidores de envases compiten en el desarrollo de aplicaciones más que en la producción de resina. Las empresas con tecnologías de moldeo propietarias pueden optimizar los tiempos de ciclo y el grosor de la pared, proporcionando una ventaja en el costo por unidad llenada. Los proveedores de blisters farmacéuticos compiten por ser los primeros con prospectos de envase que citen datos de estabilidad del PEF, anticipando la diferenciación regulatoria.[3]Fuente: Comunicado de Prensa de Kolon Industries a través de KunststoffWeb, "Stora Enso: Kolon Industries entra en el desarrollo de PEF," kunststoffweb.de Los proveedores de equipos suministran adaptaciones de diseño de tornillo y sistemas de filtración de fundido especializados para PEF, ofreciendo paquetes llave en mano que minimizan el tiempo de cambio desde el PET.

Líderes de la Industria de PEF (Polietileno Furanato) en Botellas y Películas

Avantium N.V.

Toyobo Co., Ltd.

Toray Industries, Inc.

Sulzer Ltd.

Mitsui Chemicals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Stora Enso se asoció con Kolon Industries para expandir el PEF hacia películas para electrónica y fibras para cuerdas de neumáticos, marcando una diversificación más allá del envasado.

- Abril de 2025: Avantium obtuvo la aprobación de Notificación de Contacto con Alimentos de la Administración de Alimentos y Medicamentos, que cubre todos los grados alimentarios excepto la fórmula infantil y las bebidas con alto contenido de alcohol, eliminando una barrera crítica en América del Norte.

- Marzo de 2025: Mitsubishi Gas Chemical invirtió en la empresa emergente estadounidense ReSource Chemical para desarrollar FDCA a partir de biomasa leñosa, incluyendo planes para una planta piloto.

- Noviembre de 2024: Avantium y Kirin comenzaron a explorar aplicaciones de PEF en toda la cartera de productos del gigante japonés de bebidas.

Alcance del Informe Global del Mercado de PEF (Polietileno Furanato) en Botellas y Películas

| Botellas de PEF Monocapa |

| Botellas de PEF Multicapa |

| Películas de PEF Biorientadas |

| Películas de PEF Coladas |

| Otros Tipos de Productos |

| Botellas |

| Películas |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Farmacéuticos |

| Hogar y Limpieza |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Botellas de PEF Monocapa | ||

| Botellas de PEF Multicapa | |||

| Películas de PEF Biorientadas | |||

| Películas de PEF Coladas | |||

| Otros Tipos de Productos | |||

| Por Aplicación | Botellas | ||

| Películas | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos | |||

| Hogar y Limpieza | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué volúmenes definen la viabilidad comercial para el envasado de PEF?

Con una producción anual de 5.000 toneladas métricas ahora en línea y casi completamente asignada, los analistas consideran que un clúster de capacidad regional de 50.000 toneladas métricas es el umbral para la entrada amplia al mercado, que las carteras de proyectos actuales apuntan a alcanzar para 2028.

¿Cómo mejora el PEF la vida útil de las bebidas frente al PET?

Las pruebas muestran que las tasas de transmisión de oxígeno son aproximadamente una décima parte de las del PET, y la retención de dióxido de carbono es hasta 16 veces mayor, lo que respalda un almacenamiento ambiente más prolongado para bebidas carbonatadas y jugos sensibles al oxígeno.

¿Cuándo alcanzarán los precios de la resina de PEF la paridad con el PET convencional?

Los productores esperan que el escalado a plantas de varias decenas de kilotones y las mejoras incrementales de proceso reduzcan la brecha de costos, pero la paridad es poco probable antes de finales de esta década.

¿Puede el PEF reciclarse en las corrientes de PET existentes?

Los ensayos de clasificación independientes en Europa han confirmado que el PEF puede detectarse y co-reciclarse o recuperarse por separado sin degradar la calidad de las escamas de PET, lo que permite la compatibilidad de infraestructura desde el primer día.

¿Qué sector de uso final muestra el crecimiento más rápido para el PEF?

Se proyecta que el envasado de barrera farmacéutica avance a una CAGR del 22,16%, impulsado por formulaciones sensibles a la humedad y requisitos de estabilidad más estrictos en la logística a temperatura ambiente.

¿Qué hito regulatorio desbloqueó la demanda en América del Norte?

La Administración de Alimentos y Medicamentos de los Estados Unidos emitió una Notificación de Contacto con Alimentos para el PEF en abril de 2025, autorizando el polímero para prácticamente todas las aplicaciones de envasado de alimentos excepto la fórmula infantil y las bebidas con alto contenido de alcohol.

Última actualización de la página el: