PEF(ポリエチレンフラノエート)ボトル・フィルム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

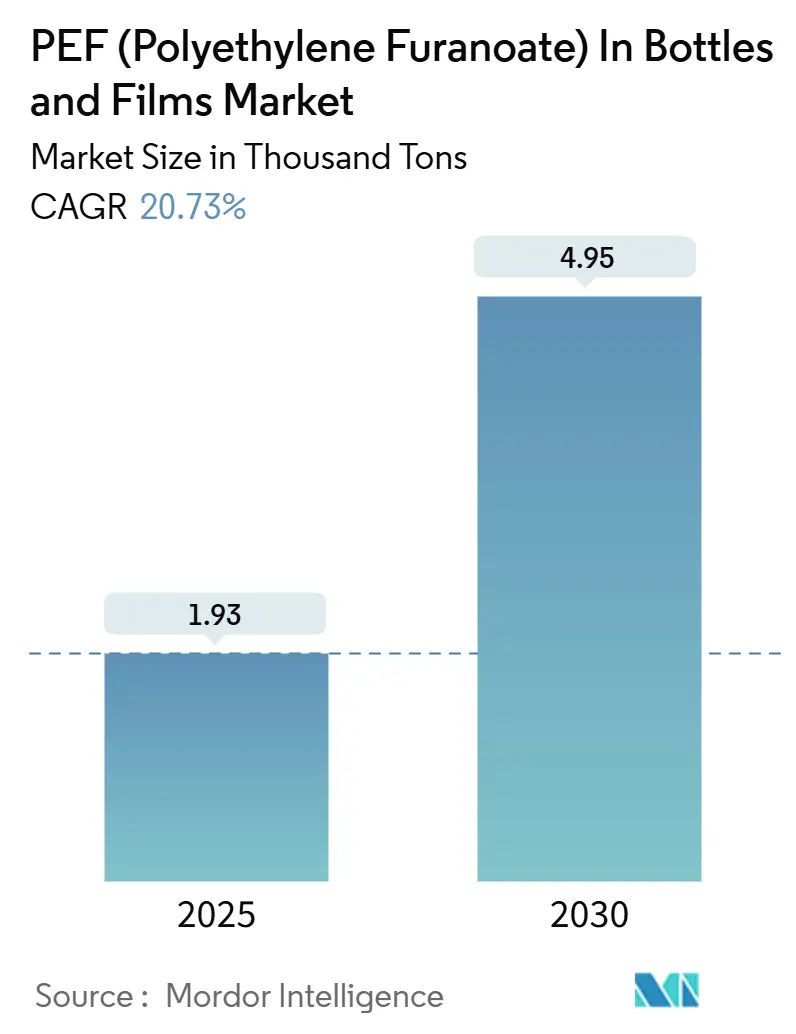

| 市場取引高 (2025) | 1.93 千トン |

| 市場取引高 (2030) | 4.95 千トン |

| 成長率 (2025 - 2030) | 20.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPEF(ポリエチレンフラノエート)ボトル・フィルム市場分析

PEF(ポリエチレンフラノエート)ボトル・フィルム市場規模は2025年に1,930トンと推定され、2030年までに4,950トンに達すると予測されており、予測期間(2025年~2030年)のCAGRは20.73%です。市場規模の見通しは、使い捨てプラスチックに関する規制の強化、低炭素包装に対するプレミアム価格設定、および製品の保存期間の実証的な改善に支えられています。ブランドオーナーは、バイオベースポリマーの初期供給を確保するためにオフテイク契約を加速させており、コンバーターはすでにPETを扱う加工ラインをアップグレードして設備投資を最小限に抑えています。欧州および日本における急速な生産能力の増強により供給の見通しが改善し、米国初の食品接触承認により北米の高付加価値用途へのアクセスが開かれています。競争上の差別化は現在、知的財産の保護範囲、フルクトース由来FDCAのフィードストック供給契約、および既存のPETストリーム内でのリサイクル可能性の認証能力にかかっています。

主要レポートのポイント

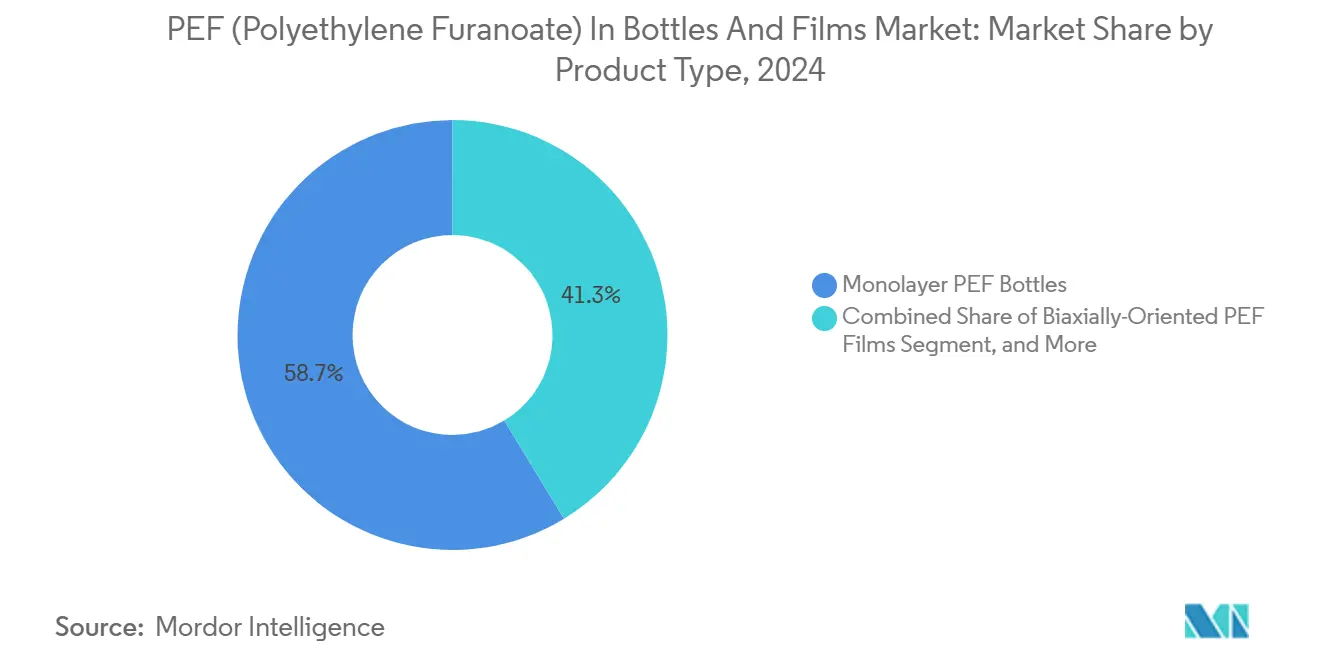

- 製品タイプ別では、モノレイヤーボトルが2024年のPEF(ポリエチレンフラノエート)ボトル・フィルム市場シェアの58.68%を占めました。

- 用途別では、PEF(ポリエチレンフラノエート)ボトル・フィルム市場におけるフィルムの市場規模は、2025年~2030年の間に21.93%のCAGRで成長すると予測されています。

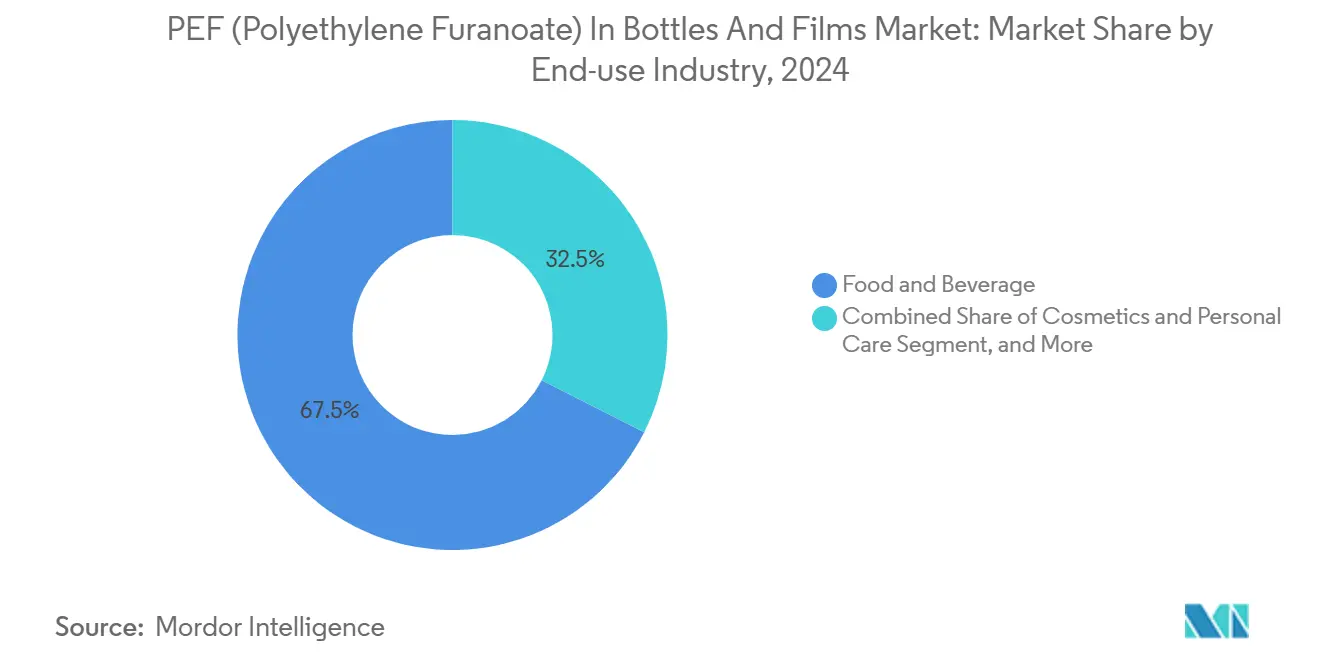

- 最終用途産業別では、食品・飲料が2024年のPEF(ポリエチレンフラノエート)ボトル・フィルム市場シェアの67.54%を占めました。

- 地域別では、アジア太平洋地域のPEF(ポリエチレンフラノエート)ボトル・フィルム市場規模は、2025年~2030年の間に23.47%のCAGRで成長すると予測されています。

PEF(ポリエチレンフラノエート)ボトル・フィルムのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料ブランドにおける持続可能な包装への需要の高まり | +4.2% | グローバル(欧州および北米が主導) | 中期(2~4年) |

| バイオベースポリマーを優遇するEU使い捨てプラスチック指令 | +3.8% | 欧州、英国および欧州自由貿易連合への波及 | 短期(2年以内) |

| 保存期間を延長する優れたガスバリア特性 | +3.1% | グローバル(アジア太平洋の食品市場で顕著) | 長期(4年以上) |

| FDCAおよびPEF生産能力拡張への投資 | +2.9% | 欧州および北米、アジア太平洋で新興 | 中期(2~4年) |

| FMCG供給契約における炭素会計プレミアム | +2.4% | グローバル(多国籍FMCG企業が主導) | 長期(4年以上) |

| 既存のPETリサイクルストリームとの互換性 | +1.9% | グローバル(インフラ依存地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲料ブランドにおける持続可能な包装への需要の高まり

カールスバーグとAmBevは、最初の商業用FDCAプラントからの数量を確保する条件付き供給契約を開示し、パイロット展開を超えて進む意図を示しました。早期採用者はマーケティング上の差別化を確保し、バイオポリマー加工のために改装中のコントラクトフィラーにおけるライン時間への優先アクセスを獲得します。保存期間の延長はプレミアム飲料の廃棄コストを削減し、評判上の利益を補完する直接的な経済的インセンティブを生み出します。ライフサイクルアセスメントのデータセットが成熟するにつれ、調達チームはプレミアムカテゴリーでの高い棚価格を支える炭素フットプリント削減を定量化できるようになります。多国籍ブランドが設定した事実上の標準は、同じボトリングインフラを共有するプライベートラベルメーカーにも波及します。

バイオベースポリマーを優遇するEU使い捨てプラスチック指令

2024年12月に制定されたEU包装・包装廃棄物規則は、特定の使い捨て形式を禁止し、従来のPETでは達成が困難な最低リサイクル含有量の閾値を課しています。PEFはバイオベースとして認定され、既存のPETストリームでリサイクル可能であるため、コンバーターは全く新しい回収システムを設置することなく今後の義務を満たすことができます。加盟国は追加の製品グループに対して堆肥化可能なソリューションを義務付ける裁量を与えられており、食品サービス使い捨て品においてPEFのアクセス可能な対象市場が拡大しています。2030年までの規制の確実性により長期供給契約が可能となり、新たなFDCAプラントの資金調達可能性を支えています。PEFのバリア性能によるダウンゲージングは、規則の重量削減目標と一致しており、ブランドオーナーにとってもう一つのコンプライアンス手段を提供しています。

保存期間を延長する優れたガスバリア特性

酸素透過試験では、PEFは酸素の侵入を遮断する効果がPETの約10倍であることが示されており、独立した研究では二酸化炭素の保持が最大16倍優れていることが報告されています。これらの技術的優位性により、より長い流通期間が可能となり、輸出業者はコールドチェーンのアップグレードを必要とせずに遠方の市場に到達できます。オランダの小売チェーンにおける生鮮農産物の試験では、PEFトレーに保存されたサラダが同一のPET形式と比較して数日間品質を維持することが確認されています。同じバリアプロファイルは、薄い壁でも同等の保護を提供するため軽量化を支援し、さらなる材料節約と輸送排出量の削減をもたらします。

FDCAおよびPEF生産能力拡張への投資

Avantiumのデルフゼイル施設は2024年10月に稼働し、年間生産能力5,000メトリックトンを確立し、規模でのプロセス経済性と品質の一貫性を実証する参照プラントとなりました。技術ライセンスパッケージは複製を加速させ、地域の生産者が実証済みの設計を採用することでリスクを軽減できるようにします。日本の化学大手はバイオマスベースのFDCAを商業化するスタートアップに投資し、地理的な供給基盤を拡大しました。プラントが100キロトンの閾値に向けてスケールアップするにつれ、触媒性能と熱統合戦略の最適化により、PETとの現在のコスト差の大部分が縮小すると予想されます。基本エンジニアリング段階にある発表済みプロジェクトは、2028年までに実効供給が3倍になる可能性を示唆しており、近期の割り当てリスクを軽減します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PETに対する高い生産コスト | -3.7% | グローバル(特に価格感応度の高い経済圏) | 中期(2~4年) |

| 限られた商業規模の生産能力 | -2.8% | グローバル(供給制約地域) | 短期(2年以内) |

| フィードストック供給制約(フルクトース/FDCA) | -2.1% | 輸入フィードストックに依存する地域 | 長期(4年以上) |

| 新興市場における規制承認のギャップ | -1.6% | アジア太平洋、南米、中東・アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PETに対する高い生産コスト

現在のFDCA合成ルートは、触媒酸化とエネルギー集約型の精製段階に依存しており、化石由来のテレフタル酸よりも変動コストが高くなっています。資本減価償却を考慮した後でも、モデル化されたキャッシュコストはPETのベンチマークを大幅に上回っており、コモディティ用途への浸透を制限しています。調査中の電気補助経路は意味のあるエネルギー節約を示していますが、商業的実証は保留中です。[1]出典:Lin Chen et al.,「テレフタル酸代替品と水素のアンペアレベル生産のための統合電気化学・化学システム」、Nature Communications、nature.com 規模の経済とプロセス強化が成熟するまで、コンバーターは高い樹脂コストを正当化するために炭素フットプリントプレミアムまたはマーケティング差別化に頼らなければなりません。ダウンゲージングと保存期間の利点は特定のセグメントで価格を相殺しますが、仕様の要求が低いバルク包装ではコスト圧力が依然として重要です。

限られた商業規模の生産能力

世界で稼働しているプラントが1つのみで、パイロットユニットも少数しかないため、PEFの総生産量は大量生産ローンチに対応するには不十分です。初期生産分はすでに複数年のオフテイク契約の下で確保されており、新規参入者への材料の入手可能性が遅れています。3年から5年のエンジニアリングリードタイムにより、新たな生産能力が稼働するペースが遅くなっており、投資家は大量市場価格がPETの価格に収束する前に過剰建設することに慎重です。したがって、最初の施設での供給障害はバリューチェーン全体に波及し、ブランドオーナーの展開を妨げ、コンバーターの信頼を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノレイヤーボトルが早期採用をリード

モノレイヤーPEFボトルは2024年のPEF(ポリエチレンフラノエート)ボトル・フィルム市場シェアの58.68%を占めました。採用は、わずかなパラメータ調整で既存の一段式射出延伸ブロー成形設備でポリマーを使用できることにより促進されています。商業ボトラーは、PETのスループットを維持しながらPEFに限定的なキャンペーン生産を割り当て、段階的なスケーリングを可能にしています。モノレイヤー形式は、樹脂の二酸化炭素バリアが室温での長い保存期間を支える炭酸飲料やプレミアムウォーターで価値を獲得しています。

二軸延伸PEFフィルムは25.45%のCAGRを記録しており、製品タイプの中で最も高い成長率です。薄ゲージフィルムの試験では、PEFの固有のバリア強度により多層PETと比較して最大30%の材料削減が示されています。コンバーターは、酸化または水分の侵入が品質を損なうスナックや生鮮農産物のポーチに注力しています。多層ボトル、キャストフィルム、ニッチなバリアントはより小さなシェアを占めていますが、特に熱安定性の向上を必要とするホットフィル飲料やレトルト用途の技術開発を支えています。コスト曲線が改善するにつれ、多層ボトル形式は完全なPEF構造に移行し、需要を統合する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ボトルが支配的だがフィルムが加速

ボトルは2024年のPEF(ポリエチレンフラノエート)ボトル・フィルム市場規模の68.84%を占めました。ビールやスポーツドリンクで最も顕著な大手ブランドのコミットメントにより、初期のパイロット作業が商業化前の生産に転換されました。小売業者はラベルにバイオベースのロゴを強調し、価格プレミアムと高い棚回転率を実現しています。キャップの固定化とリサイクル可能なモノマテリアルを義務付ける規制は、確立されたデポジットシステムにシームレスに統合されるボトル用途をさらに優遇しています。

21.93%のCAGRで成長するフィルムは、性能上の利点が大きな表面積にわたって蓄積されるため、ポリマー1キログラムあたりの高い価値密度を解放します。改変雰囲気サラダの試験では、廃棄物削減が小売業者のマージン向上に直接つながることが報告されています。医薬品ブリスターフォイルラミネートサプライヤーは、水分感応性錠剤へのPEFフィルムの使用を評価しており、アルミニウムフォイルの代替を目指し、ヘルスケア包装における炭素削減への道を開こうとしています。単一の高マージン医薬品カテゴリーでの検証が成功すれば、市販薬製品全体でのより広範な採用に波及する可能性があります。

最終用途産業別:食品・飲料が需要の大部分を占める

食品・飲料分野は2024年のPEF(ポリエチレンフラノエート)ボトル・フィルム市場規模の67.54%を占めており、持続可能性へのコミットメントと保存期間の経済性が交差しています。プレミアムジュースメーカーは酸素感応性製剤にPEFを推進し、透明なバイオサーキュラーメッセージングを通じてマーケティング上の優位性を獲得しています。ミールキット企業は、廃棄物削減目標に沿って、ラストマイル配送中の腐敗を減らすためにPEFライナーを採用しています。

22.16%のCAGRで拡大すると予測される医薬品需要は、周囲温度サプライチェーンの拡大に伴う薬物安定性向上への規制上の推進力によって牽引されています。国際医薬品規制調和会議のプロトコルの下で実施された初期安定性試験では、PEFブリスターシステムにおける大幅な水分バリアの改善が実証されており、二次乾燥剤の必要性が低減されています。化粧品ブランドは、酸化による酸敗が懸念される無水製剤向けにPEFジャーを試験していますが、数量の貢献は依然として限定的です。家庭用ケア包装は、薄いマージンと比較的低いバリア要件のために遅れています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州の勢いは、規制の確実性と地域モノマー供給のバランスから生まれています。ブランドオーナーは単一のFDCAプラントから割り当てを確保し、物流リスクを軽減してエコラベルに関するサプライヤーと小売業者の緊密な協力から恩恵を受けています。いくつかの国の政府は、リサイクル含有量が30%未満のプラスチック包装に手数料を追加しており、完全に再生可能なフィードストックから始まるライフサイクルを持つPEFへの需要を間接的に押し上げています。ドイツ、フランス、オランダでの小売業者主導のパイロットは、価格の侵食なしに消費者の受容を検証し、商業的なケースを強化しています。欧州PETボトルプラットフォームなどのコラボレーションプラットフォームは、PEFを既存のリサイクルストリームと互換性があるとしてすでにグリーンリストに掲載しており、下流での採用を円滑にしています。

アジア太平洋地域の加速は、生産能力への投資と規制上の承認に基づいています。日本の化学企業は、共有ユーティリティと物流を活用して既存の芳香族複合施設内にFDCAユニットを統合しています。環境省は、プラスチック資源循環戦略の中でPEFを含む先進バイオポリマーへの支持を示し、支援的な政策の拠り所を提供しています。オーストラリアとニュージーランドは、バイオベース含有量を認識するラベリング制度を検討しており、ワインや特産飲料向けのPEFボトルの輸入をさらに促進する可能性があります。[2]出典:Argus Media Staff,「日本のMGCが米国のバイオマスベースプラスチックスタートアップに出資」、Argus Media、argusmedia.com 中国は、サトウキビとコーンスターチのサプライチェーンに隣接した産業パイロットに注力していますが、最終的な展開のタイムラインは西側の知的財産保有者とのライセンス契約にかかっています。

北米の市場移行は、FDA食品接触承認によって解放され、コンバーターは個別の異議申し立てのコストなしに製品を発売できるようになりました。複数州の飲料デポジット制度は、近赤外線ソーターがPEFをPETと区別できるため、PEFの共同リサイクルを好意的に見ています。植物性ミルクブランドから早期の関心が生まれており、酸素保護を必要とし、バイオベース包装を強調したいと考えています。カナダの拡大生産者責任制度は、エコモジュール手数料が普及すれば高バリアバイオポリマーをさらに優先する可能性があります。大手小売業者は、地域のサプライヤー仕様を策定するために欧州のパイロットからの保存期間データを監視しています。

競合状況

PEF(ポリエチレンフラノエート)ボトル・フィルム市場は、技術の創始者とそのライセンシーが支配する高い集中度を特徴としています。Avantiumは酸化触媒と重合条件をカバーする広範な特許を保有しており、ロイヤルティを徴収し、ESG基準でライセンシーを審査することができます。商業的関係は、初期生産能力の95%以上のオフテイクを確保する複数年のオフテイク契約によって固められており、新たなプラントが具体化するまで後発参入者が樹脂にアクセスするのを阻んでいます。確立されたPETメーカーは、資本集約型コモディティセクターにおけるリスク回避的なアプローチを反映して、社内プロセス開発よりも合弁事業を追求する傾向があります。

戦略的な動きはフィードストック供給の垂直統合を優先しています。一部のライセンサーはFDCA収率に必要な高純度の投入物を確保するためにフルクトース生産者と提携し、他のライセンサーはリスクを分散するために農業残渣経路を調査しています。知的財産訴訟リスクは中程度ですが、代替触媒ルートが商業規模に達するにつれて増加する可能性があります。プロセスイノベーションは競争の重要な軸であり、フルフラールの電気化学的酸化は貴金属触媒を迂回する低エネルギーなルートとしての地位を確立しています。規模で実証されれば、現在の先駆的プラントを保護しているコストプレミアムを侵食する可能性があります。

包装コンバーターは樹脂生産ではなく用途開発で競争しています。独自の成形技術を持つ企業は、サイクルタイムと壁厚を最適化し、充填ユニットあたりのコストで優位性を提供できます。医薬品ブリスターサプライヤーは、規制上の差別化を見越して、PEFの安定性データを引用した添付文書を最初に提供しようと競っています。[3]出典:Kolon Industries プレスリリース(KunststoffWeb経由)、「Stora Enso:Kolon IndustriesがPEF開発に参入」、kunststoffweb.de 設備ベンダーはPEF専用のスクリュー設計改造と溶融フィルターシステムを供給し、PETからの切り替え時間を最小化するターンキーパッケージを提供しています。

PEF(ポリエチレンフラノエート)ボトル・フィルム産業のリーダー企業

Avantium N.V.

Toyobo Co., Ltd.

Toray Industries, Inc.

Sulzer Ltd.

Mitsui Chemicals, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Stora EnsóはKolon Industriesと提携し、PEFを電子機器フィルムおよびタイヤコードファイバーに拡大し、包装を超えた多角化を示しました。

- 2025年4月:AvantiumはFDA食品接触通知承認を取得し、乳児用調製粉乳および高アルコール飲料を除くすべての食品グレードをカバーし、北米における重要な障壁を解消しました。

- 2025年3月:三菱ガス化学は、木質バイオマスFDCAを追求するために米国スタートアップのReSource Chemicalに投資し、パイロットプラントの計画を含めました。

- 2024年11月:Avantiumとキリンは、日本の飲料大手の製品ポートフォリオ全体でのPEF用途の探索を開始しました。

PEF(ポリエチレンフラノエート)ボトル・フィルムのグローバル市場レポートの範囲

| モノレイヤーPEFボトル |

| 多層PEFボトル |

| 二軸延伸PEFフィルム |

| キャストPEFフィルム |

| その他の製品タイプ |

| ボトル |

| フィルム |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 家庭用・洗浄用 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | モノレイヤーPEFボトル | ||

| 多層PEFボトル | |||

| 二軸延伸PEFフィルム | |||

| キャストPEFフィルム | |||

| その他の製品タイプ | |||

| 用途別 | ボトル | ||

| フィルム | |||

| 最終用途産業別 | 食品・飲料 | ||

| 化粧品・パーソナルケア | |||

| 医薬品 | |||

| 家庭用・洗浄用 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

PEF包装の商業的実行可能性を定義する数量はどのくらいですか?

年間生産能力5,000メトリックトンが稼働し、ほぼ完全に割り当て済みの状況で、アナリストは広範な市場参入の閾値として地域での50,000メトリックトンの生産能力クラスターを見ており、現在のプロジェクトパイプラインは2028年までにこれを達成することを目指しています。

PEFはPETと比較して飲料の保存期間をどのように改善しますか?

試験では、酸素透過率がPETの約10分の1であり、二酸化炭素の保持が最大16倍高いことが示されており、炭酸飲料や酸素感応性ジュースの長期常温保存を支えています。

PEF樹脂の価格は従来のPETと同等になるのはいつですか?

生産者は、数十キロトン規模のプラントへのスケールアップと段階的なプロセス改善によりコスト差が縮小すると予想していますが、今十年の終わりまでに同等になることは見込まれていません。

PEFは既存のPETストリームでリサイクルできますか?

欧州での独立した選別試験により、PEFは検出可能であり、PETフレークの品質を低下させることなく共同リサイクルまたは個別回収が可能であることが確認されており、初日からインフラの互換性が実現しています。

PEFにとって最も急速な成長を示す最終用途セクターはどれですか?

医薬品バリア包装は22.16%のCAGRで拡大すると予測されており、湿度感応性製剤と周囲温度物流における厳格な安定性要件によって牽引されています。

北米の需要を解放した規制上のマイルストーンは何ですか?

米国食品医薬品局は2025年4月にPEFの食品接触通知を発行し、乳児用調製粉乳および高アルコール飲料を除く事実上すべての食品包装用途にポリマーを承認しました。

最終更新日: