Taille et part du marché de la logistique à la demande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 232.58 Milliards de dollars |

| Taille du Marché (2031) | 485.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique à la demande par Mordor Intelligence

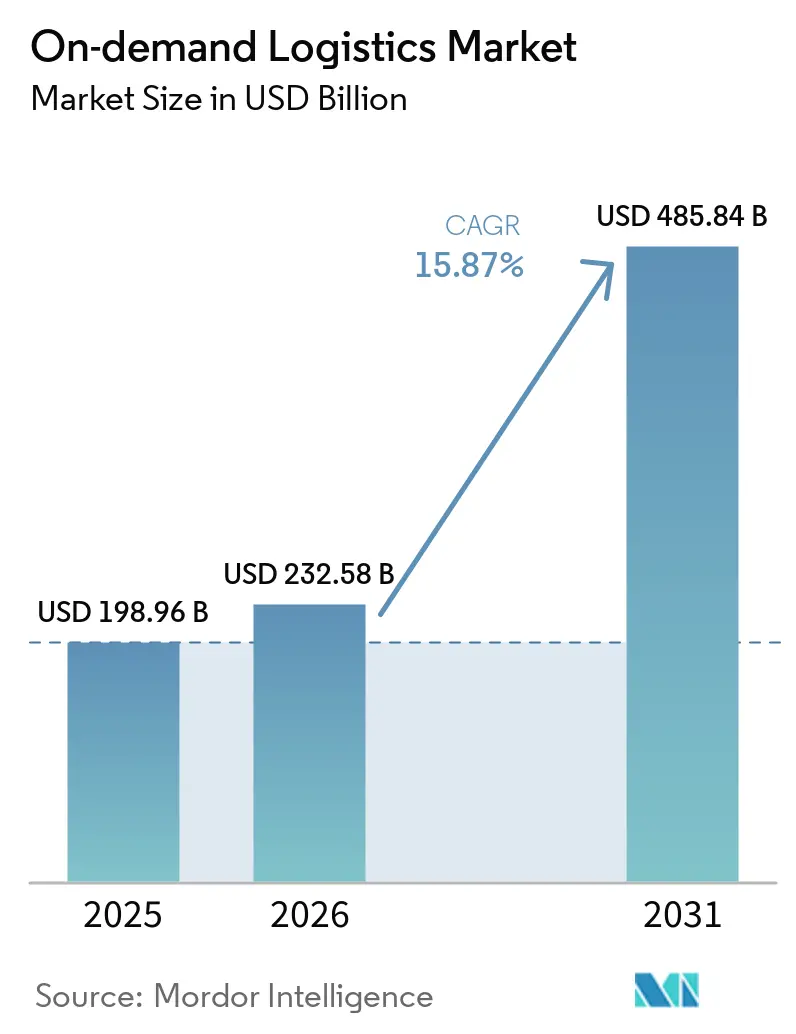

La taille du marché de la logistique à la demande devrait s'étendre de 198,96 milliards USD en 2025 et 232,58 milliards USD en 2026 à 485,84 milliards USD d'ici 2031, enregistrant un TCAC de 15,87 % entre 2026 et 2031.

Les attentes des consommateurs en matière de livraison quasi instantanée ont transformé ce qui était autrefois un avantage premium en une exigence de service de base, accélérant les investissements des plateformes dans l'acheminement en temps réel, la micro-exécution des commandes et les paiements intégrés. Le marché de la logistique à la demande est également façonné par le commerce électronique transfrontalier, où la réduction des coûts d'expédition de colis et la simplification des procédures douanières stimulent une densité plus élevée de commandes internationales. Les mandats de durabilité poussent les prestataires vers des flottes électriques et des créneaux de livraison consolidés, tandis que le commerce des créateurs et les événements de shopping en direct génèrent des pics imprévisibles qui récompensent les opérateurs capables d'ajuster leur capacité en quelques minutes. L'Asie-Pacifique, déjà le plus grand contributeur au marché de la logistique à la demande, bénéficie de réseaux urbains denses et d'un cadre réglementaire favorable qui accélère les pilotes de livraison par drone et par véhicule autonome.

Principaux enseignements du rapport

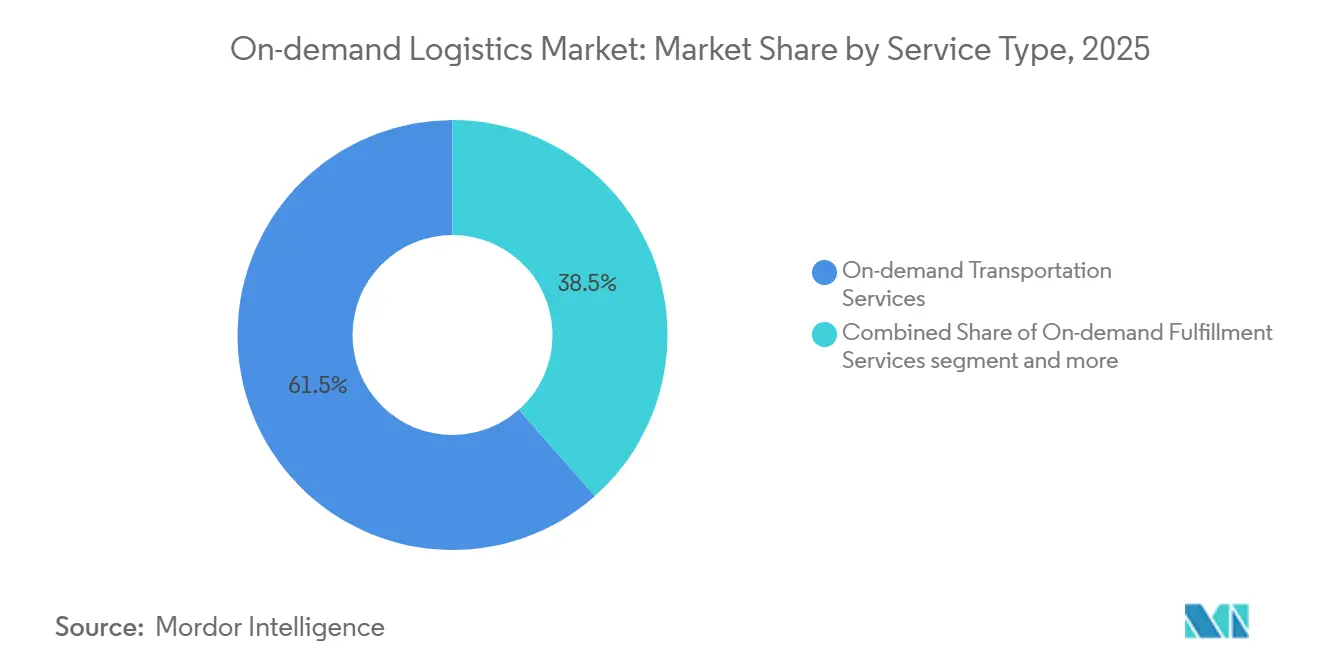

- Par type de service, le transport à la demande détenait 61,54 % de la part du marché de la logistique à la demande en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 16,34 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et la vente au détail représentaient 26,03 % du marché de la logistique à la demande en 2025, tandis que la logistique de santé progresse à un TCAC de 19,80 % jusqu'en 2031.

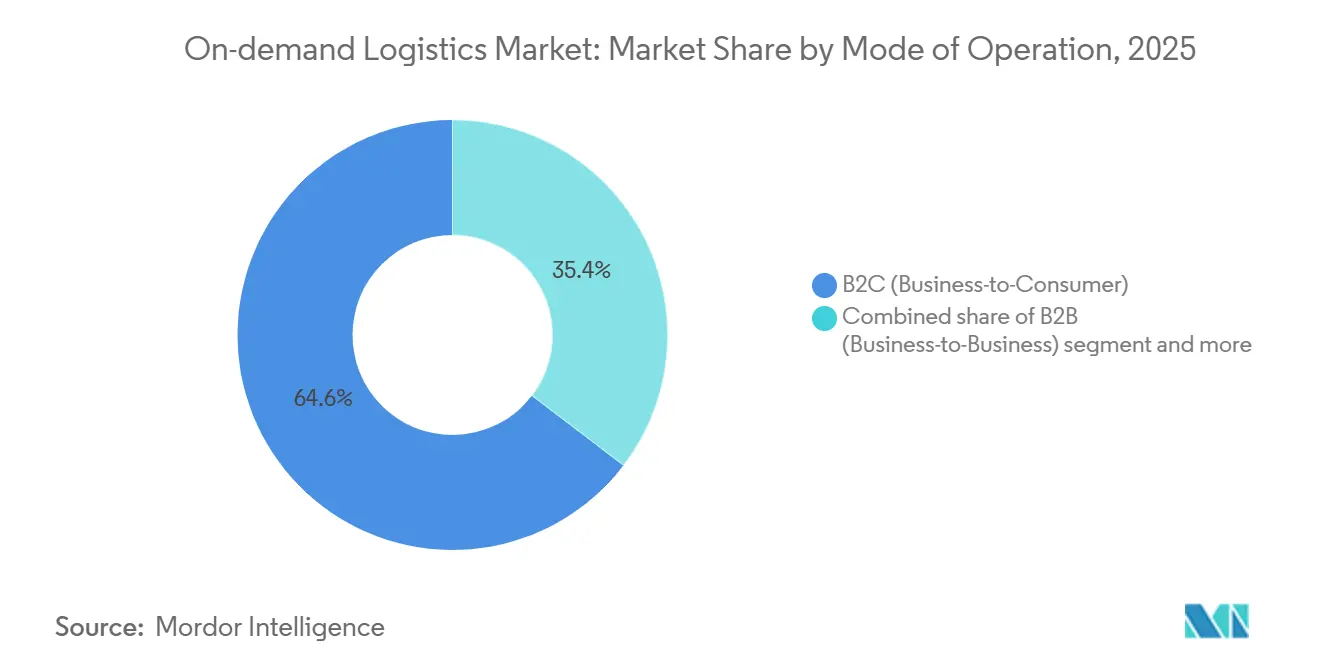

- Par mode d'exploitation, le segment B2C représentait 64,64 % de la taille du marché de la logistique à la demande en 2025 et devrait croître à un TCAC de 18,07 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises étaient en tête avec une part de revenus de 54,81 % en 2025, tandis que les PME enregistrent le TCAC projeté le plus rapide à 19,16 % jusqu'en 2031.

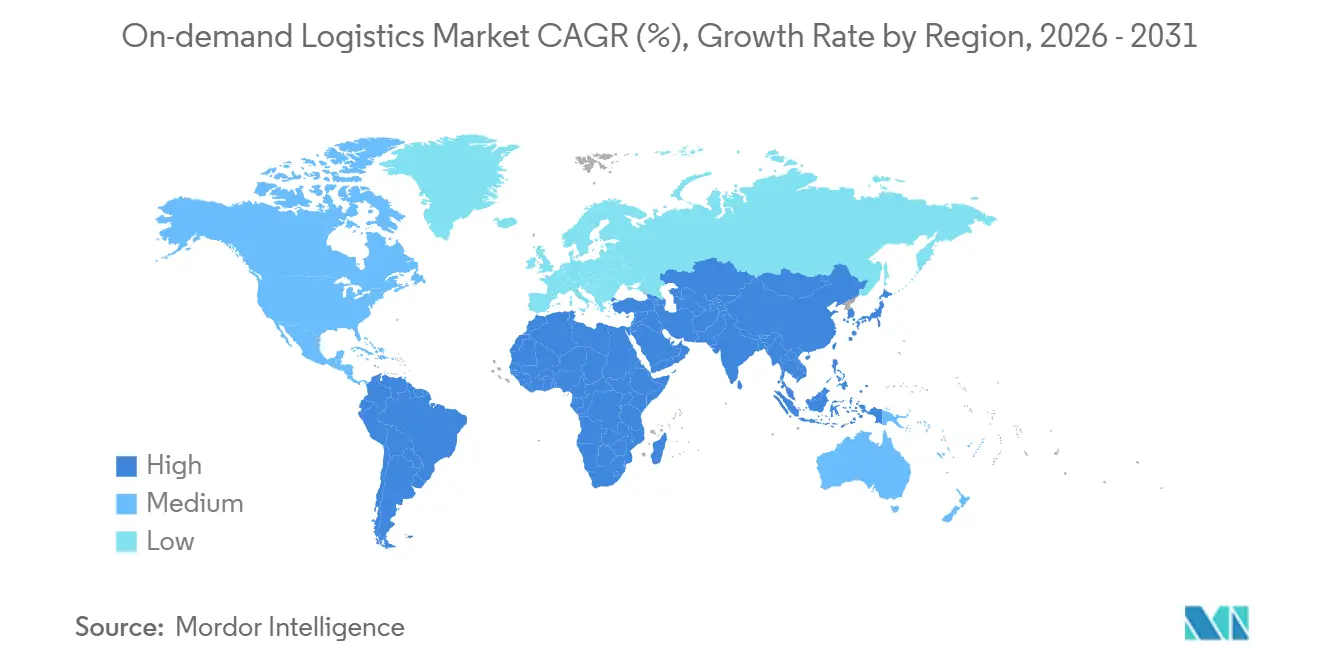

- Par géographie, l'Asie-Pacifique détenait 42,91 % du marché de la logistique à la demande en 2025, et la région devrait afficher un TCAC de 18,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la logistique à la demande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération du modèle de commerce rapide d'épicerie | +2.6% | Centres urbains à l'échelle mondiale, concentrés en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Adoption des logiciels d'optimisation des itinéraires en mode SaaS par les prestataires logistiques tiers | +1.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des colis du commerce électronique transfrontalier | +2.4% | Corridors Asie-Pacifique vers Amérique du Nord/Europe, croissance intra-asiatique | Moyen terme (2-4 ans) |

| Mandats ESG des entreprises favorisant la consolidation des créneaux verts | +1.5% | Europe en tête, Amérique du Nord en suiveur, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins d'exécution des commandes du commerce en direct des créateurs | +1.8% | Dominance de l'Asie-Pacifique, expansion vers l'Amérique du Nord et l'Amérique latine | Court terme (≤ 2 ans) |

| Infrastructures de paiement en temps réel permettant des versements instantanés aux coursiers | +1.3% | Mondial, avec adoption la plus rapide en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du modèle de commerce rapide d'épicerie

La livraison d'épicerie en dix minutes remodèle le commerce de détail urbain en fragmentant les courses hebdomadaires en de multiples micro-achats, exécutés depuis des entrepôts sombres situés dans un rayon de deux kilomètres des quartiers denses. Le retrait récent de Getir de plusieurs pays européens après 2 milliards USD de pertes illustre à quel point la rentabilité dépend de la densité des commandes. Pourtant, les acteurs survivants consolident suffisamment de volume pour atteindre le seuil de rentabilité avec moins de 30 commandes par shift de livreur. Des plateformes indiennes telles que Blinkit et Zepto développent des milliers de sites de micro-exécution des commandes, contraignant les épiciers traditionnels à adapter leurs centres de distribution pour des rotations de stocks horaires. La réutilisation de locaux commerciaux secondaires maintient les coûts fixes sous contrôle, et les systèmes de prélèvement par code QR réduisent le temps de traitement à 15 secondes par référence, augmentant la productivité du travail de 40 %. Pour le marché de la logistique à la demande, la course au commerce rapide maintient une tarification premium pour la capacité de livraison du dernier kilomètre à vélo tout en fidélisant une demande récurrente issue de paniers d'épicerie de type abonnement.

Adoption des logiciels d'optimisation des itinéraires en mode SaaS par les prestataires logistiques tiers

Les logiciels de transport natifs du cloud réduisent de 15 à 20 % les coûts d'exploitation en équilibrant en temps réel les données de trafic, les heures des chauffeurs et la capacité des véhicules. Le modèle d'abonnement supprime les lourdes licences initiales, permettant aux prestataires logistiques tiers de taille moyenne de rivaliser avec les intégrateurs mondiaux. Les boucles de télémétrie continues alimentent des moteurs d'apprentissage automatique qui affinent les fenêtres de livraison, réduisant régulièrement les kilomètres à vide sur l'ensemble du marché de la logistique à la demande. Les modules de conformité intègrent les règles relatives aux matières dangereuses, aux limites de poids et aux obligations en matière de travail, protégeant les opérateurs des amendes et des litiges. Des effets de réseau émergent à mesure que les données d'itinéraires anonymisées améliorent la précision des algorithmes pour chaque nouveau participant, élargissant la base adressable pour les éditeurs de logiciels en mode SaaS.

Essor des colis du commerce électronique transfrontalier

La valeur des colis internationaux est en forte hausse, les places de marché intégrant les droits d'importation et la transparence des frais d'expédition au moment du paiement. La volatilité des couloirs de fret aérien causée par les conflits au Moyen-Orient a fait bondir les tarifs spot Asie-Europe de 173 % en mars 2026, mais les transporteurs express maintiennent leurs niveaux de service grâce à un acheminement dynamique et à des accords d'affrètement. Les réformes de la TVA de l'UE et les zones pilotes transfrontalières de la Chine réduisent la paperasserie, incitant les vendeurs transfrontaliers à localiser leurs stocks dans des entrepôts sous douane[1]"Ventes mondiales du commerce électronique," CNUCED, unctad.org . Dans les pays de destination, les coursiers instantanés assurent la remise du dernier kilomètre, fusionnant le transport longue distance mondial avec la livraison hyperlocale et consolidant le trafic transfrontalier comme moteur de croissance du marché de la logistique à la demande.

Mandats ESG des entreprises favorisant la consolidation des créneaux verts

Les entreprises qui s'efforcent d'atteindre leurs objectifs de neutralité carbone traitent désormais les émissions logistiques comme des indicateurs clés de performance au niveau du conseil d'administration, catalysant la demande de tableaux de bord de comptabilité carbone et de flottes électriques. Le règlement de l'UE sur les infrastructures pour carburants alternatifs oblige les États membres à construire des corridors de recharge rapide à l'échelle nationale, permettant l'adoption de fourgonnettes électriques pour les itinéraires du dernier kilomètre[2]"Règlement sur les infrastructures pour carburants alternatifs," Parlement européen, europa.eu . Les détaillants expérimentent des « créneaux écologiques » à prix réduit qui regroupent plusieurs commandes sur un même camion, obtenant l'adhésion des consommateurs lorsque l'impact carbone est affiché au moment du paiement. Les recommandations en matière de sécurité des batteries émanant des régulateurs du Royaume-Uni stimulent les investissements dans des enceintes de recharge résistantes au feu, augmentant l'intensité capitalistique tout en accélérant la professionnalisation des flottes de vélos électriques. La poussée vers la durabilité élargit la différenciation des services, permettant aux prestataires de facturer la livraison verte à une prime de marge au sein du marché de la logistique à la demande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les coûts liées à la requalification des travailleurs de l'économie des petits boulots | -2.1% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Perturbations des couloirs de fret aérien géopolitiques | -1.6% | Corridors de fret aérien mondiaux, notamment les routes Asie-Europe | Court terme (≤ 2 ans) |

| Limites de sécurité des batteries au lithium sur la densité des flottes de vélos électriques | -1.0% | Centres urbains en Europe, en Amérique du Nord et en Asie développée | Moyen terme (2-4 ans) |

| Exposition aux litiges liés à la fixation algorithmique des prix | -0.8% | États-Unis, Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les coûts liées à la requalification des travailleurs de l'économie des petits boulots

Le test à six facteurs du Département du travail des États-Unis de janvier 2026 brouille la frontière entre contractant et employé, pouvant ajouter des charges sociales, des avantages en matière de santé et des coûts d'indemnisation des accidents du travail qui compriment les marges brutes jusqu'à 6 points de pourcentage. La loi espagnole sur les livreurs et des statuts similaires de l'UE renversent la charge de la preuve sur les plateformes, déclenchant des batailles judiciaires locales sur les arriérés de salaires. Les opérateurs se couvrent en testant des effectifs hybrides où la demande de base est satisfaite par des employés tandis que les pics sont sous-traités, bien que les régulateurs remettent en question la pérennité de ces systèmes duaux. La complexité de la conformité se multiplie pour les plateformes opérant dans plus de 30 juridictions, entraînant des dépenses juridiques et en ressources humaines plus élevées sur l'ensemble du marché de la logistique à la demande. Certains prestataires répondent par des initiatives d'automatisation, telles que des robots de livraison, des casiers et des drones, pour découpler la croissance de la capacité du risque lié aux effectifs[3]"Classification des employés ou des contractants indépendants," Département du travail des États-Unis, dol.gov.

Perturbations des couloirs de fret aérien géopolitiques

Les conflits armés dans des régions de survol clés contraignent les transporteurs à effectuer des détours de milliers de milles nautiques, réduisant la capacité au moment même où le commerce électronique atteint ses pics. En mars 2026, les tarifs spot sur les routes Shanghai-Francfort ont bondi de 173 % en glissement annuel. Les entreprises de transport express atténuent le risque en réservant à l'avance des accords d'espace en bloc et en développant le fret ferroviaire intra-asiatique comme solution de repli, mais les délais de transit s'allongent et les crédits pour non-respect des accords de niveau de service augmentent. Les expéditeurs avancent leurs stocks de sécurité vers les marchés de destination, augmentant la demande d'entrepôts et immobilisant le fonds de roulement, ce qui freine à son tour la croissance des colis sur le marché de la logistique à la demande. La pénurie d'aéronefs amplifie l'exposition, les gros-porteurs cargo restant rares en raison des retards dans les calendriers de production des constructeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée dépassent le cadre du transport

Les services à valeur ajoutée ont enregistré un TCAC de 16,34 % jusqu'en 2031, témoignant de l'appétit des clients pour l'entreposage intégré, la logistique inverse et l'analytique qui vont au-delà du simple dépôt. En revanche, le transport à la demande a conservé 61,54 % de la part du marché de la logistique à la demande en 2025 en raison de son omniprésence dans les flux du dernier kilomètre. Les prestataires s'appuient sur des offres groupées « stocker et expédier », associant le stockage à court terme à l'expédition instantanée pour fidéliser les clients réticents à recourir à des fournisseurs distincts pour la gestion des stocks et la livraison. La taille du marché de la logistique à la demande pour les modules d'exécution des commandes devrait se développer plus rapidement que le transport longue distance, car l'emballage, l'étiquetage et les retours créent chacun des couches de frais additifs. La logistique inverse, essentielle pour le secteur de l'habillement où les taux de retour avoisinent 25 %, commande une tarification premium compte tenu des exigences d'inspection et de remise en état. Les opérateurs qui maîtrisent ces activités adjacentes voient leur taux de désabonnement des clients chuter jusqu'à 40 %, signalant que la visibilité de bout en bout prime sur le tarif au kilomètre le plus bas dans les décisions d'appel d'offres des entreprises.

Des impacts de second ordre apparaissent dans la conception des réseaux : les entrepôts sombres font office de sites de stockage avancé, réduisant le rayon de livraison et améliorant les taux de réussite pour la livraison dans l'heure. Les données générées par les étapes de prélèvement et d'emballage alimentent des prévisions de la demande qui réduisent à leur tour les ruptures de stock sur les sites de vente directe aux consommateurs, formant une boucle de rétroaction positive. La vente croisée de tableaux de bord analytiques accélère la part de portefeuille, certains prestataires logistiques tiers déclarant que 25 % de leurs revenus de 2025 provenaient d'abonnements logiciels plutôt que de mouvements physiques. À mesure que le marché de la logistique à la demande arrive à maturité, la différenciation passe de la pure vitesse à la précision, aux rapports de durabilité et aux retours sans friction, tous éléments qui s'inscrivent pleinement dans la stratégie des services à valeur ajoutée.

Par secteur d'utilisation final : la logistique de santé prend de l'avance

Le commerce électronique et la vente au détail ont capté 26,03 % du marché de la logistique à la demande en 2025, mais la logistique de santé devrait être le segment à la croissance la plus rapide avec un TCAC de 19,80 % jusqu'en 2031. Les services à température contrôlée gagnent en urgence à mesure que les pipelines mondiaux de produits biologiques s'étoffent ; DHL a réservé 2 milliards EUR (2,35 milliards USD) pour des hubs certifiés aux bonnes pratiques de distribution et des flottes de conteneurs actifs d'ici 2030. Des fenêtres réglementaires strictes de 2 à 8 °C avec une tolérance de ±1 °C nécessitent une surveillance redondante, portant le revenu par expédition 3 à 5 fois plus haut que pour les colis de mode. Dans les marchés émergents, la pénétration de la chaîne du froid, actuellement inférieure à 15 %, représente un levier de croissance en eaux bleues pour le secteur de la logistique à la demande. Le vieillissement démographique au Japon, dans l'UE et aux États-Unis augmente les volumes de médicaments pour les soins chroniques, ancrant une demande séculaire à l'abri des fluctuations des dépenses de consommation.

Parallèlement à la pharmacie, l'alimentation et les boissons s'appuient sur des protocoles thermiques similaires, permettant la réutilisation des actifs entre les secteurs et lissant les courbes d'utilisation des capacités. Les utilisateurs industriels se tournent vers la livraison urgente de pièces détachées pour réduire les temps d'arrêt des usines, adoptant des boucles de coursiers premium le jour même autrefois réservées au commerce de détail. Cette convergence atténue la saisonnalité, offrant aux planificateurs de réseau des rotations d'actifs plus régulières et une trésorerie disponible plus saine. Au sein du marché de la logistique à la demande, la diversité sectorielle agit donc comme une couverture, amortissant les baisses cycliques du commerce électronique discrétionnaire par des expéditions médicales inélastiques.

Par mode d'exploitation : le B2C stimule les investissements dans les réseaux

Le canal B2C détenait 64,64 % du marché de la logistique à la demande en 2025 et se développera le plus rapidement à un TCAC de 18,07 % jusqu'en 2031, porté par le commerce social et les boîtes d'abonnement. L'expansion de TikTok Shop aux États-Unis canalise la demande générée par les créateurs vers des réseaux tiers, amplifiant le nombre de colis sans dépenses marketing proportionnelles. L'utilisation B2B est en retrait mais bénéficie de fonctionnalités de service de qualité grand public, d'un suivi à la minute et d'alertes proactives de retard intégrées dans les portails d'approvisionnement. Le C2C reste de niche mais lucratif pour les objets de collection de grande valeur et le recommerce, commandant souvent le double du tarif au kilomètre du fret commercial en vrac.

L'économie des réseaux repose sur la densité des arrêts : chaque ménage supplémentaire ajouté à un itinéraire de fourgonnette réduit le coût par livraison d'environ 8 %, ce qui explique pourquoi la croissance du B2C génère des gains en cascade dans les autres modes. À mesure que le marché de la logistique à la demande se numérise davantage, les opérateurs proposent des catalogues de services unifiés permettant aux marchands de basculer entre les mouvements de palettes B2B et les flux de colis B2C en fonction de la taille des commandes, maximisant l'utilisation des flottes sur les courbes de demande diurnes.

Par taille d'entreprise : l'adoption numérique par les PME réduit l'écart

Les grandes entreprises contrôlaient 54,81 % des revenus en 2025, mais les PME accélèrent à un TCAC de 19,16 % grâce à des tableaux de bord à faible code et des tarifs à l'usage qui suppriment les barrières d'échelle. Les subventions gouvernementales et les crédits cloud compensent les coûts d'intégration, tandis que les services d'assistance gérés comblent les lacunes en compétences pour la planification des stocks et le dédouanement. Les fournisseurs de plateformes courtisent les PME avec des accords de niveau de service échelonnés, regroupant l'assurance et les retours dans des forfaits prévisibles pour les fondateurs sensibles à la trésorerie. En retour, les opérateurs accèdent à des secteurs fragmentés mais en forte croissance, tels que les aliments artisanaux et les cosmétiques de niche, qui diversifient les portefeuilles clients[4]"Numérisation des PME pour gérer les chocs et les transitions," OCDE, oecd.org.

Pour les grands expéditeurs, la rationalisation des achats comprime les listes de fournisseurs, récompensant les prestataires logistiques tiers capables d'assurer une couverture multi-pays et une conformité réglementaire. Les durées des contrats s'allongent au-delà de trois ans, intégrant la stabilité de la demande dans la planification des flottes. Le marché de la logistique à la demande évolue donc vers une structure en haltère où les géants de l'échelle et les boutiques technophiles donnent le rythme, tandis que les acteurs intermédiaires risquent une compression des marges s'ils ne pivotent pas vers la spécialisation ou l'agrégation de plateformes.

Analyse géographique

L'Asie-Pacifique a généré 42,91 % de la part du marché de la logistique à la demande en 2025 et devrait afficher un TCAC de 18,28 % jusqu'en 2031, portée par la densité urbaine et les écosystèmes de vente au détail axés sur le mobile. Le chiffre d'affaires du commerce en direct en Chine a atteint 4,9 billions RMB (699,84 milliards USD) en 2023, avec un paiement intégré en un clic se traduisant par une livraison en moins de 60 minutes dans les villes de premier rang. Les super-applications d'Asie du Sud-Est, menées par Grab, regroupent la mise en relation de conducteurs, les paiements et l'expédition de colis, créant des boucles d'engagement multi-services qui fidélisent 42 millions d'utilisateurs actifs mensuels. Le Japon fait face à une pénurie de chauffeurs qui menace 278 000 postes vacants d'ici 2028, incitant les pouvoirs publics à soutenir les drones et les robots autonomes sur trottoir. Ces innovations, une fois éprouvées, sont exportées vers les pays voisins en développement, renforçant le statut de l'Asie-Pacifique comme marché de référence pour les stratégies de livraison rapide.

L'Amérique du Nord, malgré la maturité de ses plateformes, présente encore des espaces blancs dans les zones rurales ; le programme d'Amazon de 4 milliards USD pour 2025-2026 visant à desservir 4 000 petites villes montre le potentiel latent lorsque les modèles en étoile s'étendent au-delà des zones métropolitaines. La durabilité domine la stratégie européenne. Les règles de l'UE sur les carburants alternatifs accélèrent l'acquisition de fourgonnettes électriques et la construction de corridors à hydrogène, permettant aux transporteurs de réduire leurs émissions de portée 3 et de facturer des primes vertes. L'Amérique latine profite d'un boom de la délocalisation de proximité alors que les fabricants réduisent leur exposition à la Chine en ajoutant des capacités mexicaines ; les dépenses logistiques de 2,5 milliards USD de MercadoLibre illustrent comment les champions régionaux intègrent l'entreposage et le dernier kilomètre sous un seul tableau de bord.

Au Moyen-Orient et en Afrique, les lacunes infrastructurelles stimulent le saut technologique vers les portefeuilles mobiles et les casiers de retrait qui compensent les systèmes d'adressage résidentiel limités. Pourtant, les conflits géopolitiques le long des principaux corridors aériens injectent une volatilité des coûts, contraignant les opérateurs à pré-positionner des stocks dans les zones franches du Golfe pour contourner les fermetures d'espaces aériens. Collectivement, la diversification régionale amortit le marché de la logistique à la demande contre les chocs localisés, garantissant que les prestataires mondiaux peuvent réacheminer les volumes vers les couloirs qui restent fluides.

Paysage concurrentiel

L'intensité concurrentielle est élevée, les plateformes à actifs légers s'opposant aux intégrateurs possédant des avions, des camions et des centres de tri. La fusion d'avril 2025 entre DSV et DB Schenker pour 14,3 milliards EUR (15,4 milliards USD) a créé un titan générant 45 milliards USD de revenus avec 160 000 collaborateurs dans 90 pays, signalant que l'échelle reste une couverture efficace contre l'érosion des marges.

Amazon Logistics, DHL Express et FedEx s'appuient sur l'étendue de leur réseau pour garantir la livraison le lendemain à plus de 95 % des adresses dans leurs régions d'origine, tandis que des perturbateurs tels que Uber Freight monétisent la capacité externalisée grâce à une mise en correspondance algorithmique. Des spécialistes régionaux comme Delhivery, JD Logistics et Lalamove défendent leurs positions grâce à une densité de flotte hyperlocale et une expertise réglementaire.

Les enjeux technologiques continuent de croître. La répartition des tâches pilotée par l'intelligence artificielle réduit les kilomètres à vide jusqu'à 22 %, mais expose les prestataires à des enquêtes antitrust sur la collusion algorithmique. Le positionnement ESG devient un facteur de différenciation de marque : DHL vise une flotte 100 % électrique pour le dernier kilomètre en Europe d'ici 2030, et JD Logistics pilote des fourgonnettes à hydrogène pour les itinéraires urbains lourds. L'exécution des commandes du commerce des créateurs représente un nouveau champ de bataille ; Gopuff et Deliveroo déploient des micro-hubs ouverts 24h/24 et 7j/7 pour capter les boucles de demande impulsive alimentées par les réseaux sociaux. Le marché de la logistique à la demande récompense donc les opérateurs qui combinent agilité des actifs, maîtrise des données et spécialisation verticale, tandis que les retardataires risquent d'être relégués à des rôles de sous-traitants banalisés.

Leaders du secteur de la logistique à la demande

Uber Technologies (Uber Direct, Uber Freight)

DHL Group

JD Logistics

C.H. Robinson Worldwide

FedEx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Redwood Logistics a acquis Stridas pour enrichir sa plateforme de fret numérique avec des outils de tarification en temps réel et de gestion des capacités.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,4 milliards USD), visant 1,2 milliard EUR (1,41 milliard USD) de synergies annuelles d'ici 2028.

- Avril 2025 : DHL Group a annoncé un investissement de 2 milliards EUR (2,35 milliards USD) jusqu'en 2030 pour développer sa division de logistique de santé, en ajoutant des hubs aux bonnes pratiques de distribution sur trois continents.

- Mars 2025 : Amazon a réservé 4 milliards USD pour étendre la livraison rapide à 4 000 petites villes américaines d'ici fin 2025.

Portée du rapport mondial sur le marché de la logistique à la demande

| Services de transport à la demande | Fret routier |

| Fret aérien | |

| Fret ferroviaire | |

| Transport maritime et voies navigables intérieures | |

| Services d'entreposage et d'exécution des commandes à la demande | Stockage à la demande |

| Exécution et distribution des commandes | |

| Autres services d'entreposage et d'exécution des commandes | |

| Services à valeur ajoutée |

| Commerce électronique et vente au détail |

| Biens de consommation emballés |

| Alimentation et boissons (y compris la chaîne du froid) |

| Santé et pharmacie |

| Industrie et fabrication |

| Autres |

| B2C (Commerce interentreprises-consommateurs) |

| B2B (Commerce interentreprises) |

| C2C (Commerce entre consommateurs) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Services de transport à la demande | Fret routier |

| Fret aérien | ||

| Fret ferroviaire | ||

| Transport maritime et voies navigables intérieures | ||

| Services d'entreposage et d'exécution des commandes à la demande | Stockage à la demande | |

| Exécution et distribution des commandes | ||

| Autres services d'entreposage et d'exécution des commandes | ||

| Services à valeur ajoutée | ||

| Par secteur d'utilisation final | Commerce électronique et vente au détail | |

| Biens de consommation emballés | ||

| Alimentation et boissons (y compris la chaîne du froid) | ||

| Santé et pharmacie | ||

| Industrie et fabrication | ||

| Autres | ||

| Par mode d'exploitation | B2C (Commerce interentreprises-consommateurs) | |

| B2B (Commerce interentreprises) | ||

| C2C (Commerce entre consommateurs) | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des services de coursiers à la demande d'ici 2031 ?

La taille du marché de la logistique à la demande devrait atteindre 485,84 milliards USD d'ici 2031 à un TCAC de 15,87 %.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique a généré 42,91 % des revenus de 2025 et reste la région à la croissance la plus rapide avec un TCAC de 18,28 %.

Qu'est-ce qui stimule la demande de services logistiques à valeur ajoutée ?

Les marchands recherchent un entreposage intégré, des retours et des analyses, alimentant un TCAC de 16,34 % pour les offres à valeur ajoutée jusqu'en 2031.

Pourquoi la logistique de santé s'accélère-t-elle plus vite que le commerce de détail ?

Les exigences réglementaires en matière de chaîne du froid et le vieillissement des populations créent une demande inélastique, soutenant un TCAC de 19,80 % jusqu'en 2031.

Comment les règles de l'économie des petits boulots impactent-elles les plateformes de livraison ?

La requalification des travailleurs aux États-Unis et dans l'UE pourrait réduire les marges opérationnelles jusqu'à 6 points en raison des charges sociales et des avantages sociaux.

Où se trouvent les points chauds d'investissement pour les nouveaux entrants ?

L'expansion rapide dans l'exécution des commandes du commerce en direct, la livraison neutre en carbone et les plateformes numériques axées sur les PME présentent les voies de croissance les plus claires.

Dernière mise à jour de la page le: