医療施設向けオフィス家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

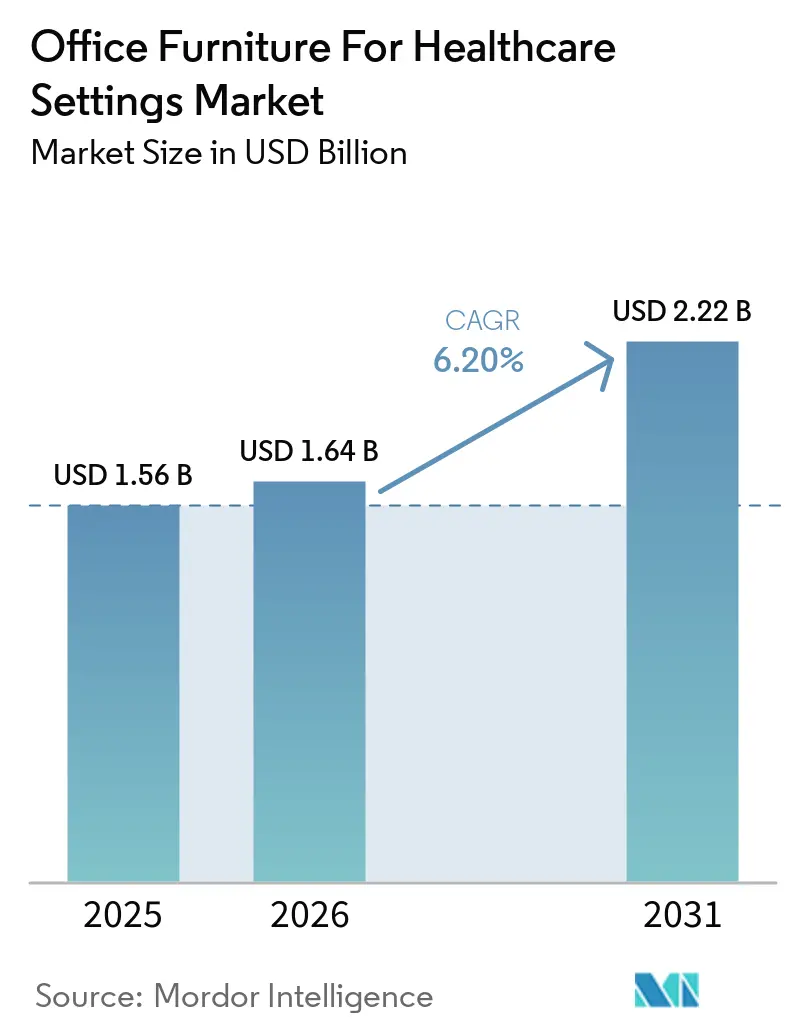

| 市場規模 (2026) | 1.64 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

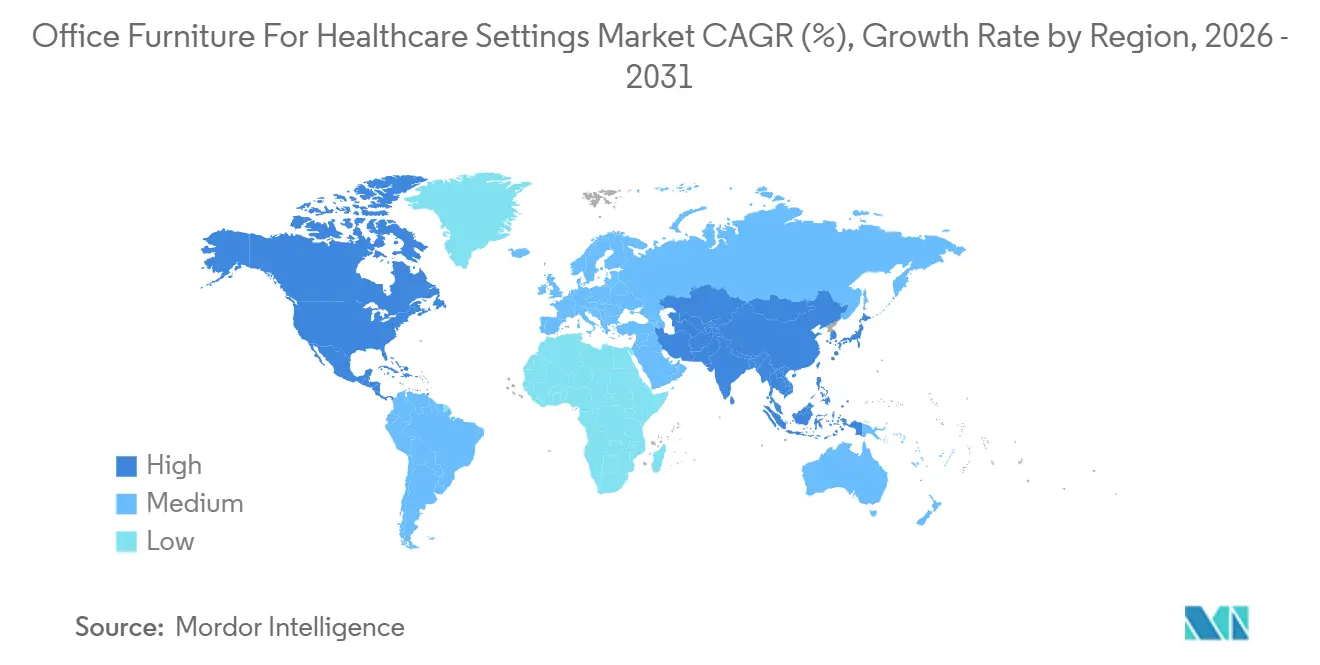

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療施設向けオフィス家具市場分析

医療施設向けオフィス家具市場規模は、2025年の15億6,000万USD、2026年の16億4,000万USDから2031年には22億2,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.2%を記録する見込みです。この軌跡は、医療システムが管理・臨床支援環境向けのワークスペースソリューションを仕様策定・調達・資金調達する方法の変化を反映しており、更新サイクルの加速、清潔性・モジュール性・デジタルケアワークフローに対応した技術統合への強化された注力によって支えられています。交換サイクルが9.8年から6.3年に短縮されたことで再資本化の勢いが増し、長時間シフト中のスタッフの負担を軽減する抗菌仕上げと人間工学的フォームへの需要が持続しています。成熟したシステムの調達チームは、入札に持続可能性と社会的価値基準を組み込んだフレームワークを優先しており、低排出素材と廃棄時の戦略を検証できるサプライヤーを高く評価しています。米国における商業家具の高い輸入依存度と関税リスクは、コストおよびリードタイムの変動性を高め、強靭なサプライパートナーシップと価格安定性へのプレミアムを強化しています。

主要レポートのポイント

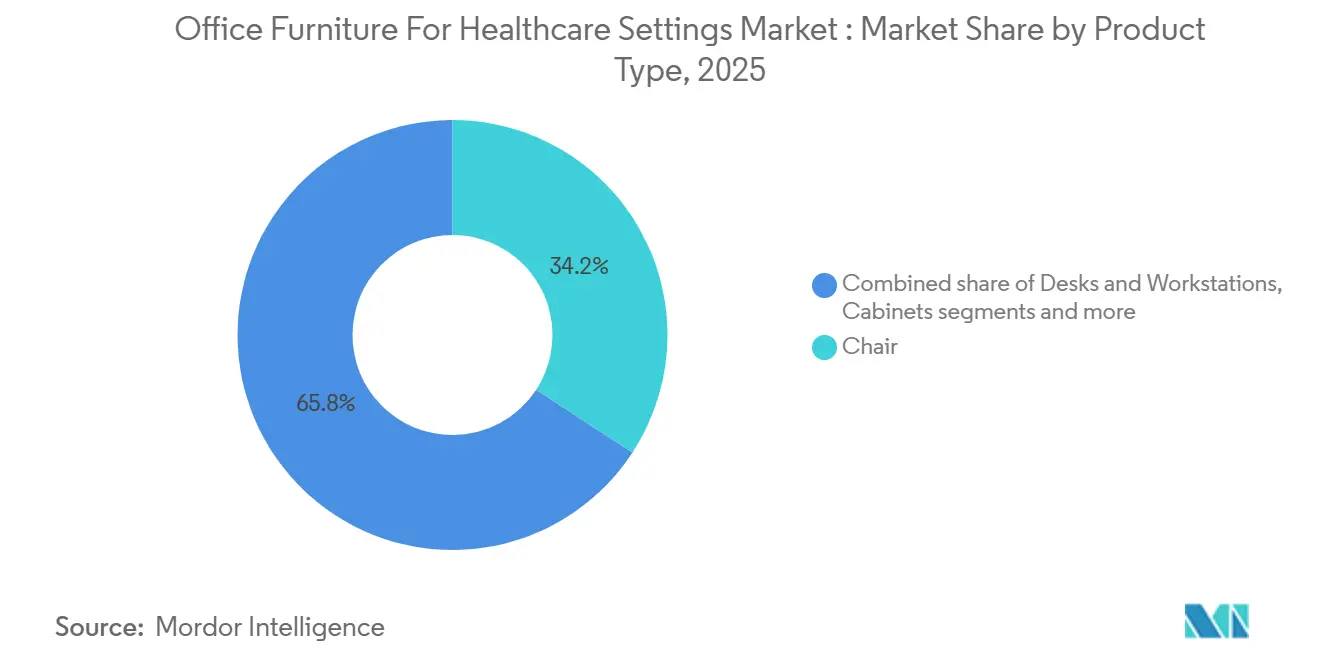

- 製品タイプ別では、椅子が2025年の医療施設向けオフィス家具市場シェアの34.21%をリードし、その他の製品タイプは2031年にかけてCAGR 7.48%で拡大する見込みです。

- 素材別では、金属が2025年の医療施設向けオフィス家具市場シェアの41.50%を占め、プラスチック・ポリマー素材は2031年にかけてCAGR 7.22%で成長する見込みです。

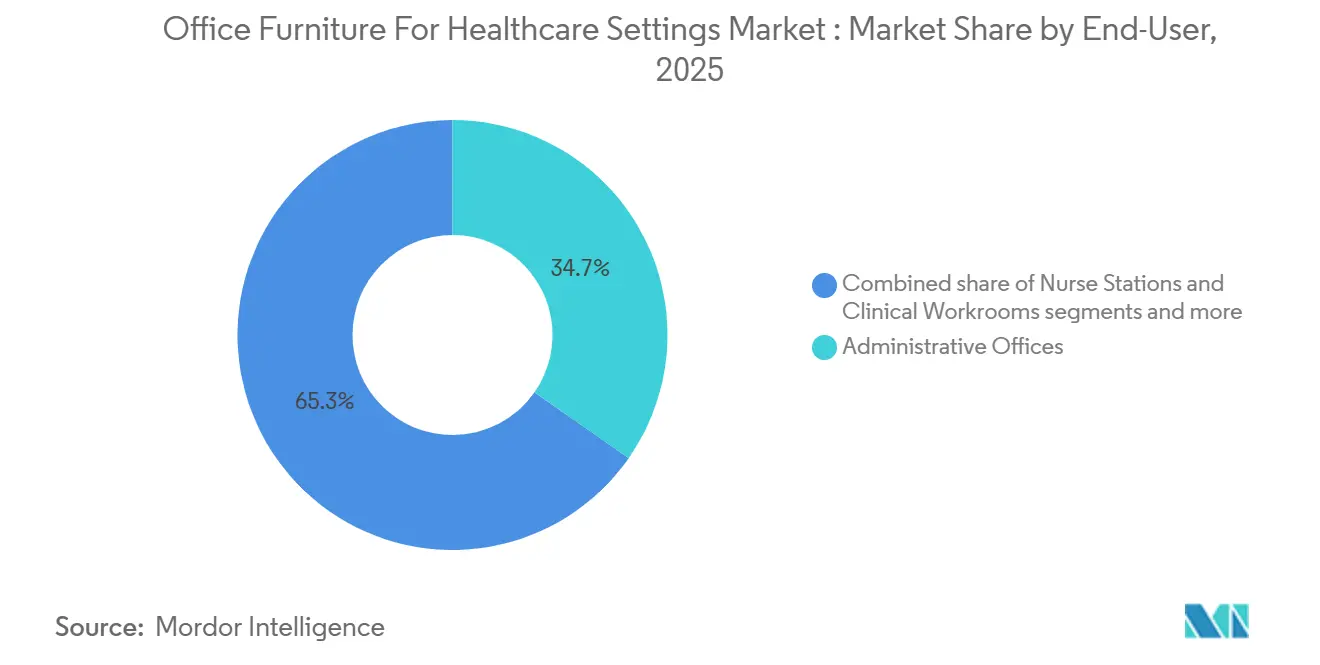

- エンドユーザー別では、管理事務所が2025年の医療施設向けオフィス家具市場シェアの34.71%を占め、遠隔医療・リモートワークハブは2031年にかけてCAGR 9.70%で拡大する見込みです。

- 流通チャネル別では、直接入札・機関販売が2025年の医療施設向けオフィス家具市場シェアの60.55%を占めています。一方、Eコマース・カタログ販売は2031年にかけてCAGR 7.40%で増加する見込みです。

- 地域別では、北米が2025年の医療施設向けオフィス家具市場シェアの40.75%を占め、アジア太平洋地域は2031年にかけてCAGR 7.68%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療施設向けオフィス家具グローバル市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 患者中心設計が人間工学的な受付・管理エリアの必要性を高める | +1.2% | 北米とEUでの早期採用を含むグローバル | 中期(2〜4年) |

| 医療分野におけるハイブリッドワークがモジュール式・再構成可能なワークステーションの需要を押し上げる | +0.9% | 北米、欧州、アジア太平洋の主要都市圏 | 短期(2年以内) |

| 厳格な感染管理基準が清掃しやすい抗菌仕上げを後押しする | +1.4% | グローバル | 短期(2年以内) |

| デジタルヘルスの成長が技術統合型デスクとデバイス充電家具を牽引する | +1.1% | 北米・アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 持続可能性とグリーンビルディング義務が低VOC・リサイクル可能な家具を促進する | +0.8% | 欧州(NHSネットゼロ)、北米(LEED)、アジア太平洋新興国 | 長期(4年以上) |

| サービスとしての家具契約が病院・クリニックの設備投資を解放する | +0.6% | 北米・EU先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

患者中心設計が人間工学的な受付・管理エリアの必要性を高める

医療システムは、スタッフの健康と業務パフォーマンスを支援するため、人間工学的なタスクシーティング、高さ調節可能なワークステーション、落ち着いた美観を備えた受付・管理スペースへのアップグレードを進めています。進化する設計要件はホスピタリティの要素を取り入れながらも、医療グレードの素材、音響バランス、視認性と採光へのアクセスを維持するレイアウトを優先しており、これは2026年の大手医療家具メーカーの設計ガイダンスでも指摘されています。患者室近くに分散した臨床支援ゾーンでは、不要なスタッフの移動を減らすために、電源とデータアクセスを備えたコンパクトで調節可能な家具が必要とされています。これらの変化は、筋骨格系の訴えの減少、負傷請求の削減、スタッフ定着率の向上といった測定可能な成果を中心に据えており、仕様策定を最低価格から実証可能なパフォーマンスへと転換させています。管理家具の選択は、継続的な運用、清潔性、直感的な人間工学に関する臨床上の優先事項を反映し、バックオフィス環境をケアの質の目標に合致させています[1]Furniture Concepts編集チーム、「医療家具:トップデザイントレンド」、Furniture Concepts、furnitureconcepts.com。この整合性は、意思決定者が人間工学と雰囲気を体験・生産性向上と結びつけることで、医療施設向けオフィス家具市場の勢いを持続させています。

医療分野におけるハイブリッドワークがモジュール式・再構成可能なワークステーションの需要を押し上げる

管理チームのハイブリッドスケジュールと遠隔医療ワークフローは、大規模な改修なしに迅速に再構成できるモジュールシステムを必要としています。大手プロバイダーは、米国の大都市圏病院の複数年にわたる家具RFPに記録されたニーズを反映し、定期的な移動や段階的なプロジェクトをサポートする機能的で耐久性のある家具システムを仕様化しています。設計パートナーは、同一フロアプレート内でセラピー、グループワーク、個別相談に対応するため、移動可能でスタッキング可能な要素を重視し、多目的ゾーンの柔軟性を拡大しています。英国の集中型フレームワークは、コスト管理とサプライの強靭性を促進しながら、持続可能性と社会的価値基準を満たす適応型システムの採用を可能にしています。2026年4月に導入された初の医療グレードプライバシーポッドは、約1時間で設置でき、32デシベルの騒音低減を実現し、遠隔医療や機密通話のための構築された部屋に代わる迅速でコンプライアンスに準拠した代替手段を提供しています[2]ROOM x Carolina広報チーム、「医療におけるプライバシーへの新しいアプローチ」、Business Wire(mymotherlode.com経由)、mymotherlode.com。迅速なパイロット・スケールアプローチが現実的となり、施設は測定された稼働率と予算サイクルに基づいて資産を再配置できるようになり、医療施設向けオフィス家具市場の着実な拡大を支えています。

厳格な感染管理基準が清掃しやすい抗菌仕上げを後押しする

調達は、構造的完全性や外観を損なうことなく病院グレードの消毒剤に対応できる、滑らかで非多孔質の表面と抗菌機能を優先しています。標準化の開発は実際のユースケースに追いついており、清掃の合間に汚染が残りやすい乾燥・半多孔質表面における殺菌活性を評価するための新しいASTM作業項目が含まれています。セクター全体の購買目標も素材の再処方を推進しており、大手医療持続可能性プログラムは、家具支出の相当部分においてPFASやPVCなどの懸念化学物質を回避するよう購買者に求めています。英国のフレームワークは感染予防と臨床保証要件を組み合わせ、技術対応または多機能家具が最前線のケア環境に関連する使いやすさと安全基準を満たすようにしています[3]NHS Supply Chain編集チーム、「NHS施設向けオフィス・屋外家具」、NHS Supply Chain、supplychain.nhs.uk。これらの期待は、漂白剤で清掃可能で低排出の医療グレードパウダーコート、高圧ラミネート、衛生的なテキスタイルを標準化し、すべてのベンダーの参入基準を引き上げています。医療システムが予防と強靭性を重視するにつれ、感染管理機能は医療施設向けオフィス家具市場の仕様策定において中心的な位置を占め続けています。

デジタルヘルスの成長が技術統合型デスクとデバイス充電家具を牽引する

電子健康記録(EHR)、テレメトリー、遠隔診察プラットフォームの利用増加は、電源埋め込み、ケーブル管理、冷却機能を備えた家具の必要性を強調しています。職場分析を家具エコシステムと統合するアライアンスは、大規模キャンパス全体の稼働状況、予約、環境条件をリアルタイムで可視化し、施設が仮定ではなく証拠に基づいてスタッフのワークポイントとポッドを最適化できるようにしています。2025年末に導入された臨床ラウンジおよびレスパイト製品は、共有スペースでのモビリティオプションとデバイス使用をサポートし、医療環境においてコンフォートとユーティリティが融合する様子を示しています。国家システムにおける集中調達プロセスは、技術統合ソリューションの臨床保証とユーザー評価を強化し、誤った仕様による採用リスクと無駄を削減しています。将来への備えと近期の資本現実のバランスを取ることが課題であり、更新サイクルに合わせた技術対応家具の段階的採用パターンを促しています。デジタルケアモデルが拡大するにつれ、相互運用可能で電源対応の設計が医療施設向けオフィス家具市場のベースラインとなっています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の厳しい資本予算が家具のアップグレードを圧迫する | -1.3% | グローバル、英国NHSおよび米国セーフティネットシステムで深刻 | 短期(2年以内) |

| 長い交換サイクルが繰り返し購入を遅らせる | -0.7% | 北米、欧州、成熟市場 | 中期(2〜4年) |

| サプライチェーンの変動が鉄鋼、ラミネート、フォームのコストを押し上げる | -1.0% | グローバル | 短期(2年以内) |

| 相互運用性標準の欠如がスマートオフィス家具の採用を妨げる | -0.4% | 北米、アジア太平洋の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の厳しい資本予算が家具のアップグレードを圧迫する

高い運営費と労働集約性が非臨床資産への裁量支出を制限し、管理・臨床支援家具の更新を制約しています。米国病院協会の単位経済に関する報告は、より高い人件費が患者向け機器と必須インフラへの優先度をどのように転換させるかを強調しています。米国では、建設チームが2026年により多くのプロジェクトを前倒しで進めましたが、多くは歴史的な基準と比較してスケジュールが遅れ、予算超過の状態にあり、キャッシュフローの制約により家具パッケージと段階的な設置が遅延しています。英国の国家フレームワークはネットゼロと社会的価値を調達に組み込み、ガバナンスを強化していますが、サプライヤーと購買者のタイムラインとリソースニーズを延長する可能性のあるコンプライアンス努力も増加させています。その結果、調達チームは修理・改修によってライフサイクルを延長しながら、分散したキャンパス全体で基準を維持するためにボリュームディスカウントを契約することが多くなっています。これらの措置は支出を抑制しながら環境を安全で機能的に保っていますが、老朽化した資産は時間の経過とともに人間工学的・清潔性の懸念を高めています。

長い交換サイクルが繰り返し購入を遅らせる

機関グレードの家具は耐久性を考慮して設計されており、一部の高回転エリアで更新サイクルが短縮されているにもかかわらず、サービス寿命を延ばし、即時の交換需要を減少させています。メンテナンス優先の戦略は部品交換とフィールドサービス可能なコンポーネントを優先し、新品販売を抑制しますが、総ライフサイクルコストを低下させます。大手医療シーティングプログラムは、構造と仕上げに生涯保証を提供し、実用的な場合には修理の決定を促す体系的な交換サポートを提供しています。多くの施設は、堅牢な資本予測と資産リスクモデリングなしに運営されており、計画的な更新ではなく障害後に集中する事後対応的な交換をもたらしています[4]Edwards Jack、「病院メンテナンス予算策定ガイド(2026年)」、Oxmaint、oxmaint.com。これらのパターンはメーカーの可視性を制約し、生産計画をより不安定にし、価格設定とリードタイムのコミットメントに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:椅子が人間工学的義務と感染管理でリード

椅子は2025年に34.21%のシェアを占め、2031年にかけてCAGR 7.48%で成長する見込みであり、長時間の臨床・管理シフトに合わせた感染管理要件と人間工学的仕様によって支えられています。これにより、シーティングは医療施設向けオフィス家具市場のアンカーカテゴリーとして位置づけられ、漂白剤で清掃可能な素材、サポート力のある形状、調節性が、フロントオフィスとバックオフィスの両エリアで期待される基準となっています。仕様はますます病院グレードの清潔性と手袋を着用したまま操作できる触覚コントロールを求めており、ペースの速い環境での使いやすさを拡大しています。デスクとワークステーションは、デジタルヘルスワークフローに関連するデュアルモニターセットアップと周辺機器をサポートするため、高さ調節可能な構成とケーブル管理で進化しています。収納ソリューションは、衛生とワークフローのニーズに合わせて、臨床隣接ゾーンでの安全なアクセスとシームレスな非多孔質表面を優先しています。テーブルとスツールは、グループセッションと集中作業の間で切り替わる多目的エリアと会議室に不可欠であり、モジュール性と清掃のしやすさによって支えられています。モニターアームやキーボードサポートなどの人間工学的アクセサリーは、文書作業の多い業務中の姿勢への負担を軽減することで、施設がシーティング投資の全価値を引き出すのに役立っています。

医療施設向けオフィス家具市場全体と比較して、椅子の2031年にかけての予測成長率7.48%はカテゴリー平均を上回っており、スタッフの健康リスク軽減におけるシーティングの役割を強化しています。遠隔医療の拡大は、迅速に設置でき意味のある音響制御を提供する専用プライバシーポッドと会議ブースへの需要を再形成しており、2026年4月に32デシベルの騒音低減と医療グレードの仕上げを備えた医療専用ポッドが発売されました。2025年末に導入されたラウンジ・スリーパーシーティングは、家族用宿泊施設とスタッフのレスパイトのためのモビリティと変換機能をもたらし、追加の床面積なしに公共スペースの活用を高めています。調達チームはフレームワークと臨床保証を活用して、カテゴリーリーダーの清潔性と耐久性の主張を検証しています。これらのトレンドはシーティングの高いシェアを維持し、医療施設向けオフィス家具市場内でのセグメントの中心性を強化しています。

素材別:金属が衛生面でリード、プラスチック・ポリマーがイノベーションで急成長

金属家具は、高リスクゾーンでの繰り返しの病院グレード清掃をサポートする非多孔質表面と耐腐食性により、2025年に41.50%のシェアを占めています。臨床隣接・管理エリアでは、金属ケースワークとフレームが、耐久性、視覚的一貫性、低VOC排出を提供するパフォーマンスラミネートとコーティングと組み合わされています。調達チームは、消毒剤への耐性を維持しながら持続可能性目標を満たす仕上げを選択し、分散したキャンパス全体で仕様を標準化するのに役立てています。木材は、美観と温かみが中心となる受付・エグゼクティブスペースで引き続き重要であり、多くの場合、天然木目を模倣してメンテナンスを容易にするエンジニアードまたは高圧ラミネート表面を通じて使用されています。プラスチックとポリマーは最も成長の速いセグメントであり、CAGR 7.22%で、抗菌性とソリッドコアソリューションが高使用エリアでのシームレスな清潔性、耐衝撃性、色堅牢性に対応しています。これらの開発は素材の選択肢を広げ、一貫した臨床・持続可能性パフォーマンスを維持しながらゾーン別にカスタマイズされたパッケージを生み出しています。

素材間のバランスは感染予防、ライフサイクルコスト、調達ガバナンスを反映しています。国家システムの更新されたフレームワークは、より低い内包影響と強力な廃棄時オプションを持つ素材を優先するサプライヤー評価と炭素計画を組み込んでいます。ポリマーの成長は、医療清潔性基準を満たしながら医療購買者が指摘する懸念化学物質に依存しない、材料科学と清潔な化学の進歩によって牽引されています。金属のシェアは、機器隣接ゾーンでの無菌性と耐久性要件によって支えられており、臨床コンテキスト全体で医療施設向けオフィス家具市場をリードし続けることを確実にしています。部門横断チームは、複数の施設にわたって認識可能な美観を維持しながら、臨床ニーズ、持続可能性目標、コスト範囲を整合させるために意思決定マトリックスを使用しています。

エンドユーザー別:管理事務所が需要を牽引、遠隔医療ハブが最速成長

管理事務所は2025年の需要の34.71%を占めており、統合デリバリーネットワークにおける非臨床業務の大きなフットプリントを反映しています。仕様は、複数棟キャンパスの標準化されたワークステーションパッケージにおいて、価格規律と耐久性、保証範囲、デザインの一貫性のバランスを取っています。ナースステーションと臨床ワークルームは、清潔性要件のもとで、EHR業務、物品アクセス、臨床医のコラボレーションのための電源を組み込んだコンパクトなフットプリントを重視しています。待合・受付エリアはブランドのタッチポイントおよび患者を落ち着かせるゾーンとして機能し、医療清掃プロトコルと肥満対応の収容ニーズを満たすホスピタリティグレードのソリューションへの投資を誘導しています。

遠隔医療・リモートワークハブは最も成長の速いエンドユースであり、CAGR 9.70%で、医療グレードの仕上げと迅速な設置を備えた音響ポッドによって実現され、診察室を占有することなくプライベートな診察をサポートしています。スタッフのレスパイトとトレーニングエリアは、清潔性と耐久性の基準を維持しながら多目的使用をサポートするために、モバイルで変換可能なシーティングを使用するようになっています。オンサイトとリモートケアを組み合わせた運営モデルは、予約システムと共有ワークポイントの採用を促進し、時間の経過とともにプログラムエリア全体の稼働バランスを改善しています。これらの変化は、エンドユーザー構成をアクセス拡大、人間工学、ワークフローパフォーマンスに結びつけることで、医療施設向けオフィス家具市場を持続させています。

流通チャネル別:直接入札が優位、Eコマースが透明性で台頭

直接入札・機関販売は2025年の医療施設向けオフィス家具市場シェアの60.55%を占めており、フレームワーク、グループ購買、共有サービスモデルが支出を集中させコンプライアンスを標準化しています。英国では、オフィス・医療家具のフレームワークが炭素計画、サプライヤー評価、社会的価値に関する必須要件を組み込んでおり、資本力があり、コンプライアンス対応のサプライヤーを優遇しています。カナダの共有サービス組織は、大規模な病院再開発と行動健康施設の調達を管理し、FF&Eの範囲と複数年にわたる納品を調整しています。ディーラー・ディストリビューターチャネルは、設置と移動のためのローカルサービスとカスタマイズされたサポートを好む中規模機関にとって引き続き重要です。

Eコマース・カタログ販売は、購買者が集中入札の閾値を下回るタスクシーティングやアクセサリーなどの定常カテゴリーを購入するために価格透明性を活用することで、CAGR 7.40%で成長しています。オンライン医療家具プラットフォームは、感染予防と清潔性の主張に関する医療専用の製品ガイダンスとサポートコンテンツで差別化しています。フレームワーク内の循環経済ロットは再利用と改修のオプションを生み出し、従来のチャネルに引き取りと資産評価を提案に統合させています。ハイブリッドチャネル戦略は、総コストを管理しながらサービスレベルを満たすシステムを支援し、医療施設向けオフィス家具市場全体での多様化を持続させています。

地域分析

北米は2025年に40.75%のシェアを維持しており、支出を集中させ、コンプライアンスを確保し、価格を整合させる資本プロジェクトと成熟した調達構造によって支えられています。米国の病院建設チームは、継続的なスケジュール圧力を伴う緩やかな予算成長を報告しており、これが家具の納品、ステージング、キャッシュフローのタイミングを形成しています。米国の主要システムは、複数のキャンパスとプログラムエリアにわたる大規模なRFPに反映されているように、モジュール式で再構成可能なソリューションを引き続き仕様化しています。カナダの共有サービスモデルは、定義されたFF&Eワークストリームとベンダー監視を伴う複雑な複数年にわたる病院再開発を実行し、持続可能性と臨床保証の基準を確立しています。トロントの行動健康施設は、複数年にわたる建設における範囲とリスクを管理するために、集中調達を通じて自傷防止・専門家具を採用しています。これらのフレームワークと資本プログラムは、医療施設向けオフィス家具市場内でのコンプライアンス、耐久性、技術対応製品への安定した需要を形成しています。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけてCAGR 7.68%を記録し、ハイブリッドおよびデジタルケアモデルをサポートする施設への継続的な投資と構造的な収容能力のギャップを反映しています。新しいベッドと外来診療能力への投資は、管理・臨床支援環境全体で清潔性、モジュール性、技術統合型家具パッケージへの需要を支えています。グローバルOEMと地域サプライヤーによるローカライゼーション戦略は、輸入依存を軽減し、リードタイムを短縮し、大規模な国内市場での価格リスクを安定させるのに役立っています。システムが拡大するにつれ、調達ガバナンスと標準化が清潔性、持続可能性、相互運用性のベースラインを引き上げ、パフォーマンスを文書化できるベンダーへの追い風を強化しています。いくつかの市場では、医療インフラと準備態勢の優先化により成長がGDPを上回り、医療施設向けオフィス家具市場の見通しを増幅させています。価格、保証、サービスサポートのバランスを取るサプライヤーパートナーシップは、急成長する大都市圏全体での複数年フレームワークの獲得において決定的な役割を果たすでしょう。

欧州の調達環境は、ネットゼロコミットメントと社会的価値によって形成されており、ケア施設で使用される家具フレームワーク全体で必須のサプライヤー開示と評価を組み込んでいます。これらのガバナンス構造は環境基準とライフサイクル戦略を高め、低VOC、リサイクル可能、耐久性のある素材がオフィスおよび臨床隣接家具の標準的な慣行となることを確実にしています。再利用と改修のための循環経済ロットは、製品が更新される際に総コストと廃棄物の流れを削減できる資産回収と評価の構造を提供しています。感染予防と清潔性のパフォーマンス基準はフレームワークレベルで適用され、調達において臨床保証を中心に保っています。地域によって資本集約度と更新ペースが異なるため、ガバナンスと標準が市場をまとめ、国境を越えたサプライヤーが入札のための調和されたコンプライアンスファイルと認証を維持するよう誘導しています。

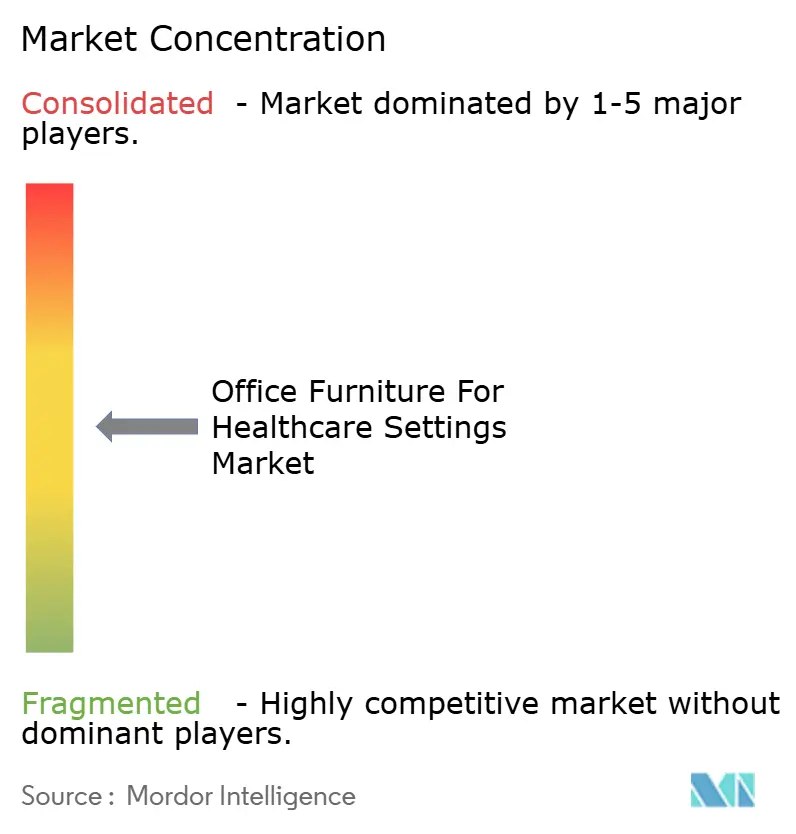

競合環境

医療施設向けオフィス家具市場は、積極的な統合によって緩和された中〜高度の断片化を示しており、主要グループは標的を絞った買収を通じてポートフォリオと流通能力を拡大しています。2025年12月、HNI Corporationは現金・株式取引でSteelcaseの買収を完了し、統合されたディーラーエコシステムを持つ大規模企業を創出しました。ポートフォリオの拡大、デジタルトランスフォーメーション、顧客体験の改善が統合の論拠の中心であり、統合された事業体は医療、教育、企業セグメント全体でスケールと補完的な強みを活用しようとしています。2026年4月、FlоkkによるSpec Furnitureの買収は北米でのリーチを拡大し、医療、教育、企業、行動健康への注力を強化し、バランスの取れた地域収益戦略を推進しました。

技術パートナーシップは、接続されたソリューションがユースケースを広げ計画に情報を提供することで、市場リーダーを差別化しています。2026年1月のアライアンスは、AI搭載の職場分析を家具エコシステムに統合し、大規模キャンパス全体でリアルタイムの稼働状況、環境モニタリング、予約最適化を可能にし、施設がスペース集約度を削減しながら稼働率とスタッフ満足度を向上させるレバーを提供しています。カテゴリーイノベーションには、2026年4月に発売された医療専用プライバシーポッドが含まれており、迅速な設置と意味のある音響パフォーマンスを提供し、完全な建設なしにHIPAAに準拠した遠隔医療環境を実現しています。2025年末のラウンジ・スリーパーシーティングの発売は、清潔性と快適性が共同設計優先事項となっている医療環境と介護者レスパイトゾーンにおけるモビリティと変換機能を強調しています。

標準設定と臨床保証は、入札における競争上の必須要件となっています。ASTMを通じた抗菌表面試験の開発と臨床保証を要求する医療調達フレームワークは、サプライヤー全体でエビデンス要件を標準化するのに役立っています。持続可能性プログラムはサプライヤーに低排出・化学物質回避基準を満たすよう促し、これが素材の選択と検証慣行に影響を与えています。国家フレームワークはすべての入札者に要件を拡大し、医療施設向けオフィス家具市場参加者の文書化とコンプライアンスプログラムの最低基準を引き上げています。

医療施設向けオフィス家具産業リーダー

Herman Miller Healthcare (MillerKnoll) / Nemschoff

Steelcase Health

KI (Healthcare)

Global Furniture Group (GlobalCare)

Haworth Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ROOMとCarolinaが提携し、医療環境向けに特別設計された初のプライバシーポッドであるROOM x Carolina Phone Boothを発売しました。32デシベルの騒音低減、独自の衛生的な内装ファブリック、迅速な設置を特徴としています。

- 2026年1月:SpacetiがSteelcase Hybrid Solutions and Technology Partner ProgramにアライアンスパートナーとしてJoinし、AI搭載のスペース予約、稼働率分析、環境モニタリングをSteelcaseのハイブリッドワークプレイスポートフォリオと統合しました。

- 2025年12月:HNI Corporationが現金・株式取引でSteelcase Inc.の買収を完了し、医療、教育、企業セグメントにサービスを提供する補完的なブランドポートフォリオとディーラーネットワークを統合しました。

- 2025年10月:Kimball InternationalがInterwovenブランドを通じてHaveiリクライナーシリーズを発売しました。介護者へのインタビューに基づき、臨床環境と企業ウェルネススペース向けに設計された3ポジションリクライナー、患者用リクライナー、グライダーが含まれています。

医療施設向けオフィス家具グローバル市場レポートの範囲

医療施設向けオフィス家具は、病院、クリニック、診断センターなどの医療環境の機能的、人間工学的、衛生的要件を満たすように設計されています。医療施設向けオフィス家具市場は、製品タイプ、素材、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は椅子、デスク・ワークステーション、キャビネット・収納、テーブル・スツール、人間工学的アクセサリー、その他にセグメント化されています。素材別では、市場は木材、金属、プラスチック・ポリマー、その他の素材にセグメント化されています。エンドユーザー別では、市場は管理事務所、ナースステーション・臨床ワークルーム、待合・受付エリア、診察・検査サポートオフィス、スタッフ休憩・トレーニングルーム、遠隔医療・リモートワークハブにセグメント化されています。流通チャネル別では、市場は直接入札・機関販売、ディーラー・ディストリビューター販売、Eコマース・カタログ販売にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについてUSDでの市場規模を提供しています。

| 椅子 |

| デスクとワークステーション |

| キャビネットと収納 |

| テーブルとスツール |

| 人間工学的アクセサリー |

| その他 |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| 管理事務所 |

| ナースステーションと臨床ワークルーム |

| 待合・受付エリア |

| 診察・検査サポートオフィス |

| スタッフ休憩・トレーニングルーム |

| 遠隔医療・リモートワークハブ |

| 直接入札・機関販売 |

| ディーラー・ディストリビューター販売 |

| Eコマース・カタログ販売 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 椅子 | |

| デスクとワークステーション | ||

| キャビネットと収納 | ||

| テーブルとスツール | ||

| 人間工学的アクセサリー | ||

| その他 | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| エンドユーザー別 | 管理事務所 | |

| ナースステーションと臨床ワークルーム | ||

| 待合・受付エリア | ||

| 診察・検査サポートオフィス | ||

| スタッフ休憩・トレーニングルーム | ||

| 遠隔医療・リモートワークハブ | ||

| 流通チャネル別 | 直接入札・機関販売 | |

| ディーラー・ディストリビューター販売 | ||

| Eコマース・カタログ販売 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

医療施設向けオフィス家具市場の2031年までの規模見通しは?

医療施設向けオフィス家具市場規模は、2025年の15億6,000万USDおよび2026年の16億4,000万USDから2031年には22億2,000万USDへと拡大し、2026〜2031年にかけてCAGR 6.2%を反映する見込みです。

どの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に40.75%のシェアでリードし、アジア太平洋地域が2031年にかけてCAGR 7.68%で最も速く成長しています。

どの製品・エンドユーザーセグメントがペースを設定していますか?

椅子が2025年に34.21%のシェアでリードし、2031年にかけてCAGR 7.48%で成長する一方、遠隔医療・リモートワークハブがCAGR 9.70%で最も速く成長するエンドユースとなっています。

調達フレームワークは仕様策定とベンダー選定にどのような影響を与えていますか?

国家フレームワークは炭素計画、臨床保証、社会的価値を必須要件として組み込んでおり、コンプライアンスに準拠した文書化されたソリューションを優遇し、サプライヤーの資格認定と価格設定に影響を与えています。

コストと納品に最も影響するリスクは何ですか?

輸入依存と関税が投入物と完成品のコストを引き上げる一方、建設スケジュールの圧力と長納期品目がプロジェクトを遅延させ、設置を段階化させる可能性があります。

競争を再形成している戦略的動向は何ですか?

HNIによるSteelcaseの買収とFlоkkによるSpec Furnitureの買収がポートフォリオと流通を拡大し、Steelcase–Spacetiのようなアライアンスがデータに基づく計画と稼働率改善を可能にしています。

最終更新日: