Taille et Part du Marché des Meubles de Bureau pour les Établissements Hôteliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 5.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

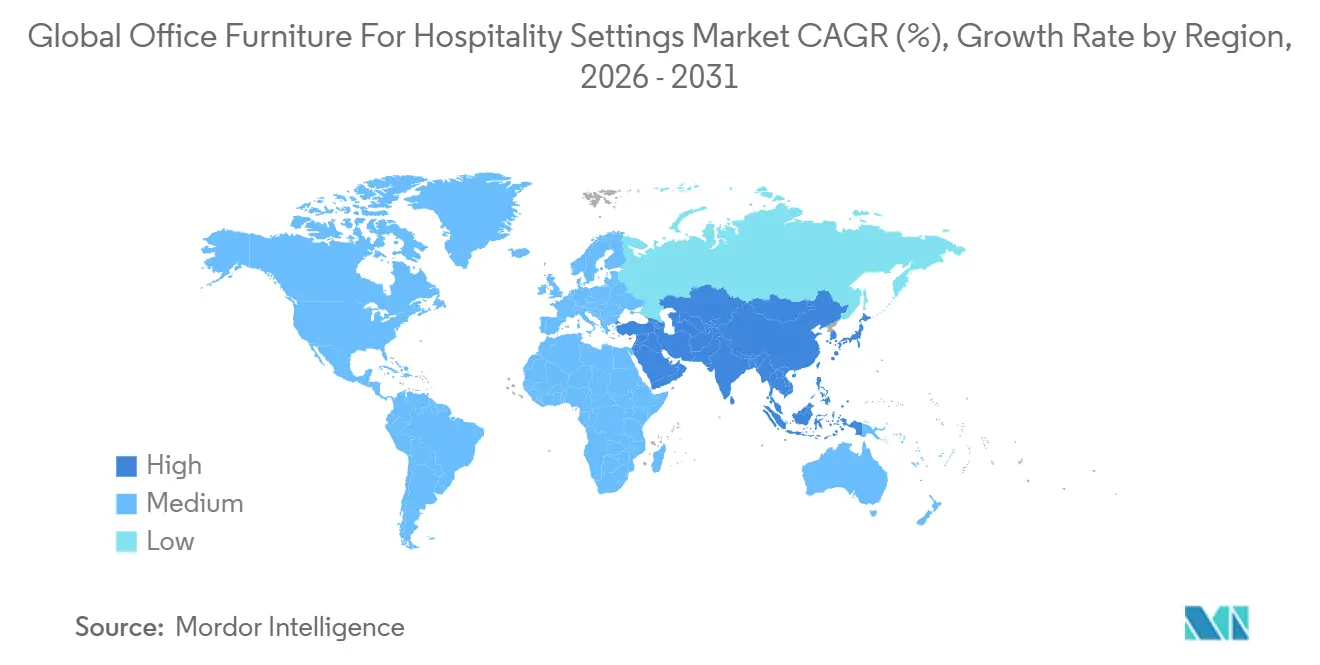

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Meubles de Bureau pour les Établissements Hôteliers par Mordor Intelligence

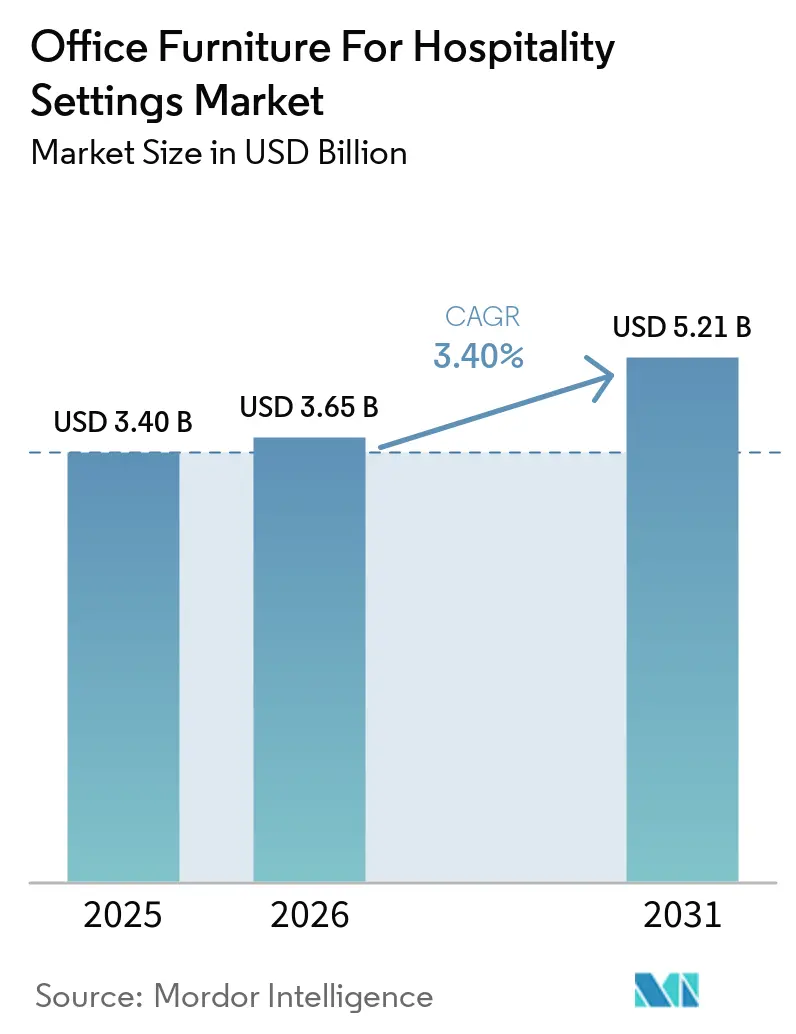

La taille du Marché des Meubles de Bureau pour les Établissements Hôteliers devrait croître de 3,40 milliards USD en 2025 à 3,65 milliards USD en 2026 et devrait atteindre 5,21 milliards USD d'ici 2031 à un CAGR de 3,40 % sur la période 2026-2031.

Un niveau record de construction et un volume élevé de conversions immobilières font progresser les aménagements en façade et en arrière-boutique, tandis que des cycles de rénovation plus rapides privilégient les solutions modulaires et à faibles émissions pour réduire les temps d'arrêt et maintenir la cohérence de la marque à travers les portefeuilles. Les programmes de travail depuis l'hôtel et de co-working sur site reconfigurent les zones de travail dans les halls et les chambres, ce qui stimule la demande de sièges ergonomiques, de bureaux à hauteur réglable et d'alimentations électriques intégrées conformes aux règles d'accessibilité ADA et aux spécifications à faible teneur en COV[1]Département de Justice des États-Unis, « Normes ADA 2010 pour la Conception Accessible », ADA.gov, ada.gov.

Les achats axés sur la durabilité, centrés sur LEED v4.1, BIFMA Level et GREENGUARD Gold, constituent désormais une exigence courante dans les chaînes mondiales. Ils influencent les matériaux, les finitions et la sélection des fournisseurs pour le marché des meubles de bureau dans les établissements hôteliers. L'enregistrement numérique et les clés mobiles réduisent le besoin de grands comptoirs de réception. Cependant, les comptoirs conformes à l'ADA et les reconceptions inclusives de la réception continuent de générer une activité de prescription et compensent en partie le déplacement de la demande sur le marché des meubles de bureau pour les établissements hôteliers. Les achats par commerce électronique et catalogue avec visualisation en réalité augmentée compriment les délais de livraison et permettent une standardisation plus rapide pour les rafraîchissements multi-propriétés sur le marché des meubles de bureau pour les établissements hôteliers.

Principaux Enseignements du Rapport

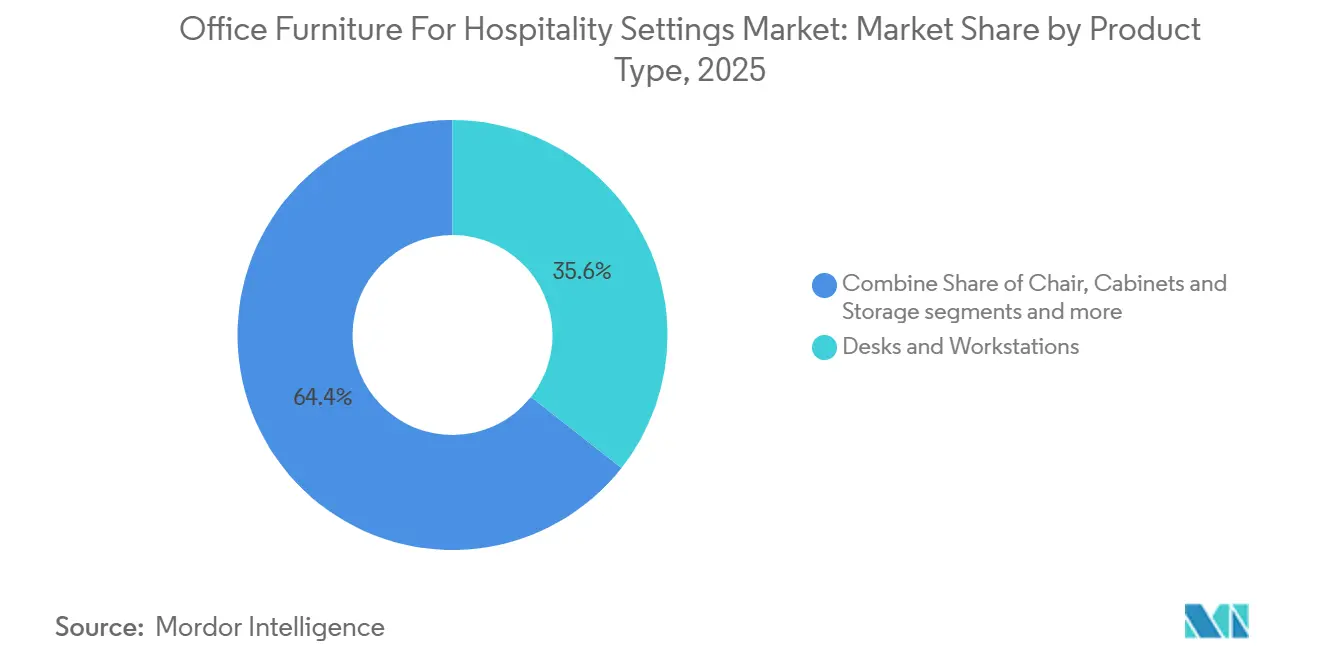

- Par catégorie de produit, les bureaux et postes de travail ont dominé avec une part de revenus de 35,62 % sur le marché des meubles de bureau pour les établissements hôteliers en 2025, tandis que les accessoires ergonomiques devraient se développer à un CAGR de 7,88 % jusqu'en 2031.

- Par type de matériau, le bois représentait 52,15 % du marché des meubles de bureau pour les établissements hôteliers en 2025, et les plastiques et polymères ont enregistré la croissance projetée la plus élevée à un CAGR de 8,12 % jusqu'en 2031.

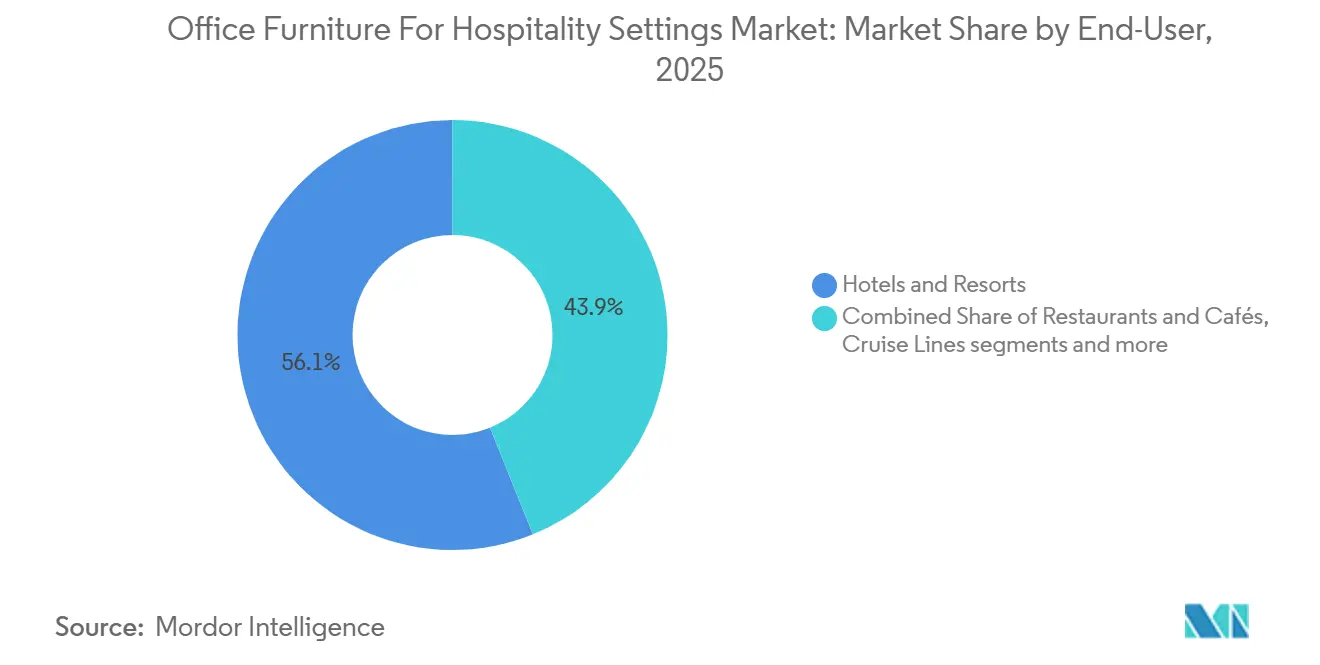

- Par utilisateur final, les hôtels et complexes hôteliers détenaient une part de 56,11 % en 2025, tandis que les casinos et complexes intégrés constituent le sous-segment à la croissance la plus rapide à un CAGR de 9,10 % jusqu'en 2031.

- Par canal de distribution, les ventes par revendeurs et distributeurs ont conservé une part de 44,81 % sur le marché des meubles de bureau pour les établissements hôteliers en 2025, tandis que les ventes par commerce électronique et catalogue progressent à un CAGR de 8,33 % jusqu'en 2031.

- Par géographie, l'Europe a représenté 32,15 % de part en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Meubles de Bureau pour les Établissements Hôteliers

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Construction Hôtelière Record, Conversions et Pipelines de Planification Anticipée Élargissant les Aménagements en Façade et en Arrière-Boutique | 1.8% | Mondial, avec concentration aux États-Unis, en Chine, en Inde et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Cycles de Rénovation Favorisant les Centres d'Affaires, les Espaces de Réunion et les Mises à Niveau de la Réception | 1.5% | Europe, Amérique du Nord, marchés principaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de Co-Working et de « Travail depuis l'Hôtel » Créant des Zones de Travail sur Site | 1.2% | Zones métropolitaines mondiales, avec des gains précoces aux États-Unis, en Europe et aux Émirats Arabes Unis | Moyen terme (2 à 4 ans) |

| Achats Axés sur la Durabilité (LEED/BIFMA Level) Reconfigurant les Spécifications | 1.3% | Mondial, plus fort en Amérique du Nord, en Europe et dans le segment de luxe d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Comptoirs de Service Conformes à l'ADA et Conception Inclusive Stimulant la Reconception de la Réception | 0.7% | Principalement en Amérique du Nord, influence réglementaire se répandant vers l'UE dans le cadre de la Loi Européenne sur l'Accessibilité | Moyen terme (2 à 4 ans) |

| Gestion des Visiteurs Conforme au RGPD dans les Zones de Réception | 0.4% | Cœur de l'UE, avec des répercussions de conformité au Royaume-Uni et dans les zones franches des Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Construction Hôtelière Record, Conversions et Pipelines de Planification Anticipée Élargissant les Aménagements en Façade et en Arrière-Boutique

Une vague soutenue de construction, de conversions et de planification anticipée élève la demande de mobilier modulaire en façade et en arrière-boutique dans les halls, les centres d'affaires et les bureaux opérationnels, notamment là où les normes de marque exigent des cycles de rafraîchissement rapides avec un temps d'arrêt minimal[2]Équipe Éditoriale Steelcase, « Solutions Hôtelières et Travail Hybride », Steelcase, steelcase.com. Les promoteurs et les exploitants privilégient des solutions livrées dans des délais prévisibles et répondant à des seuils documentés de durabilité et de qualité de l'air intérieur, tels que BIFMA Level et GREENGUARD Gold, ce qui simplifie le déploiement multi-propriétés et les examens de conformité sur le marché des meubles de bureau pour les établissements hôteliers.

Les projets de luxe spécifient désormais des bureaux réglables et des sièges ergonomiques pour les alcôves de travail en chambre et les salons pour les clients, alliant l'esthétique hôtelière aux performances de niveau contractuel pour une utilisation prolongée. Les conversions de friches industrielles et les programmes de réutilisation adaptative compriment les fenêtres d'approvisionnement, favorisant les fournisseurs disposant d'une gestion environnementale alignée sur l'ISO 14001 et d'une documentation de chaîne de contrôle FSC prête à être soumise au stade de l'appel d'offres. En conséquence, le marché des meubles de bureau pour les établissements hôteliers bénéficie d'un cycle dans lequel la flexibilité de conception, les matériaux certifiables et les flux de travail d'installation reproductibles l'emportent sur les pièces uniques sur mesure dans de nombreux segments de propriétés.

Cycles de Rénovation Favorisant les Centres d'Affaires, les Espaces de Réunion et les Mises à Niveau de la Réception

Les investissements se concentrent sur les zones à fort impact orientées vers les clients, telles que la réception, les salons de co-working et les espaces de réunion, où les sièges ergonomiques, les postes de travail à hauteur réglable et l'alimentation électrique intégrée apportent des gains visibles en termes de scores de satisfaction et d'utilisation de l'espace. La sécurité incendie, les faibles émissions et l'accessibilité sont traités conjointement, avec des spécifications faisant référence à la norme californienne TB 117-2013, aux seuils GREENGUARD Gold selon les méthodes CDPH, et aux dimensions de comptoir et de dégagement pour les genoux selon l'ADA 2010 pour les bureaux d'accueil et les points de service. Les systèmes modulaires permettant des échanges de composants, le retapissage et le remplacement rapide sur site réduisent les fermetures de chambres et s'alignent sur les objectifs de coût du cycle de vie pour les chaînes gérant de grands portefeuilles de propriétés.

Les systèmes de salon avec des éléments de confidentialité et des configurations mobiles aident les halls à passer des pics d'arrivée au co-working en journée, un changement qui soutient le débit et les revenus les jours où l'activité de groupe est limitée. Ces évolutions maintiennent l'élan sur le marché des meubles de bureau pour les établissements hôteliers en associant des améliorations de performance à une documentation prête pour la conformité à l'intention des équipes de gestion des installations et des propriétaires.

Programmes de Co-Working et de « Travail depuis l'Hôtel » Créant des Zones de Travail sur Site

D'ici 2026, les programmes de travail sur site constitueront une partie durable du mix opérationnel, les hôtels convertissant des sections de halls et des bandes de chambres en micro-hubs générateurs de revenus nécessitant des sièges de niveau contractuel, des bureaux réglables et des éléments acoustiques[3]Marriott International Durabilité, « Approvisionnement Responsable et FF&E », Marriott International, marriott.com.

Les flux mobiles et via application web sont préférés par une grande partie des voyageurs américains, réduisant les frictions à l'enregistrement et libérant l'espace du hall pour des plans de sièges de travail flexibles et des zones à forte densité d'alimentation électrique. Les initiatives de marque telles que les passes de co-working et les programmes d'utilisation à la journée standardisent les spécifications de mobilier autour du soutien postural, de la recharge intégrée et des finitions faciles à nettoyer, ce qui normalise l'ergonomie commerciale dans les établissements hôteliers.

Les modèles à hauteur réglable, les chaises de travail compactes avec soutien lombaire et les tables mobiles avec gestion sécurisée des câbles sont répandus, soutenus par des marques contractuelles reconnues et des systèmes de levage électrique conçus pour des cycles d'utilisation prolongés. Cette évolution maintient le marché des meubles de bureau pour les établissements hôteliers orienté vers des performances de niveau poste de travail dans des espaces qui servent également des fonctions sociales et de restauration.

Achats Axés sur la Durabilité (LEED/BIFMA Level) Reconfigurant les Spécifications

Les critères de durabilité sont passés d'optionnels à attendus, avec les crédits matériaux LEED v4.1, la certification BIFMA LEVEL et les déclarations environnementales et sanitaires publiées désormais présents dans une part croissante des modèles d'approvisionnement hôtelier. La certification GREENGUARD Gold selon les méthodes CDPH aide les chaînes à atteindre leurs objectifs de qualité de l'air intérieur tout en maintenant la durabilité et la facilité de nettoyage, ce qui est essentiel pour les espaces ouverts 24 heures sur 24 tels que la réception et les centres d'affaires. Les initiatives de marque telles que les exigences de mobilier durable de Marriott et les programmes de reprise par les fournisseurs encouragent le contenu recyclé, la transparence des ingrédients et les voies de remise en état circulaire sur le marché des meubles de bureau pour les établissements hôteliers.

Des exemples de cas d'exploitants montrent que les projets alignés sur LEED peuvent associer des matériaux à faibles émissions et la réutilisation des surfaces à des économies d'énergie et d'eau qui compensent en partie la prime initiale sur le mobilier sur l'ensemble du cycle de vie. Le mobilier prêt pour l'économie circulaire, reconnu par des prix et des registres sectoriels, aide les propriétaires à différencier leurs propriétés tout en conservant la capacité de rafraîchir les finitions et les composants sans remplacer les structures principales.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Tensions sur les Dépenses d'Investissement et Inflation des Coûts des Intrants Reportant les Investissements en Arrière-Boutique | -0.90% | Mondial, plus aigu chez les exploitants indépendants et de milieu de gamme | Moyen terme (2 à 4 ans) |

| Enregistrement Mobile, Clés Numériques et Bornes Réduisant les Grandes Surfaces des Comptoirs de Réception | -0.50% | Chaînes mondiales de marque, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Conformité aux Exigences Élevées de Durabilité/Qualité de l'Air Intérieur et aux Codes Multiples Augmentant les Coûts et les Délais | -0.60% | Mondial, impact le plus fort en Amérique du Nord, en Europe et sur les marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence pour la Menuiserie Sur Mesure en Façade de Luxe Ralentissant l'Adoption de la Réception Modulaire | -0.40% | Segment luxe et ultra-luxe mondial, concentré en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tensions sur les Dépenses d'Investissement et Inflation des Coûts des Intrants Reportant les Investissements en Arrière-Boutique

Les exploitants continuent d'équilibrer les rafraîchissements requis dans les zones orientées vers les clients avec les mises à niveau en arrière-boutique, et des coûts des intrants plus élevés peuvent retarder certains achats de bureaux, de rangements et de sièges de travail en arrière-boutique au profit d'articles visibles par les clients. Les exigences en matière de durabilité et d'accessibilité ajoutent des étapes initiales pour la documentation et la vérification, ce qui valorise les solutions certifiées et modulaires qui simplifient les achats répétés dans les portefeuilles de propriétés. Pour atténuer la pression budgétaire, les chaînes privilégient le mobilier modulaire avec des composants remplaçables sur site et des finitions remises en état qui prolongent les cycles de vie et réduisent les déchets. Les catalogues de commerce électronique et les flux de travail de configuration à la commande aident également les indépendants et les propriétaires de milieu de gamme à maintenir les projets dans les délais, ce qui stabilise la demande sur le marché des meubles de bureau pour les établissements hôteliers pendant les périodes budgétaires plus serrées.

Enregistrement Mobile, Clés Numériques et Bornes Réduisant les Grandes Surfaces des Comptoirs de Réception

À mesure que l'enregistrement mobile et les clés numériques se généralisent, les établissements réduisent les comptoirs de réception surdimensionnés et transfèrent certains flux vers des bornes ou des processus basés sur des applications, ce qui tempère la demande de grandes menuiseries au profit de comptoirs plus petits et de pods de conciergerie polyvalents. Les sections de comptoir conformes à l'ADA et les agencements de service inclusifs restent obligatoires, maintenant un niveau de base de demande de mobilier de réception même lorsque les surfaces globales se réduisent. Les exploitants déploient des clés compatibles avec les portefeuilles numériques et des plateformes d'accès chiffrées, réduisant davantage l'émission de cartes et soulignant l'importance des regroupements de sièges et des écrans de confidentialité pour les interactions avec les clients. Ce changement maintient l'activité sur le marché des meubles de bureau pour les établissements hôteliers tout en réaffectant les mètres carrés aux zones de travail, aux salons et aux sièges de restauration où les performances ergonomiques et les finitions durables sont prioritaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Accessoires Ergonomiques Progressent Fortement à Mesure que le Bien-Être Reconfigure les Spécifications

Les bureaux et postes de travail ont représenté 35,62 % de la part de 2025, et la taille du marché des meubles de bureau pour les établissements hôteliers attachée à cette catégorie reste ancrée par les chambres à usage hybride et les salons de co-working qui nécessitent des surfaces de travail de niveau contractuel, une réglabilité en hauteur et une alimentation électrique intégrée. Les accessoires ergonomiques progressent à un CAGR de 7,88 % jusqu'en 2031, ce qui reflète des attentes plus fortes en matière de soutien postural, de matériaux faciles à nettoyer et de bras de moniteur standardisés dans les espaces clients et du personnel pour le marché des meubles de bureau pour les établissements hôteliers. Les chaînes spécifient désormais des mécanismes réglables, une alimentation USB-C et une gestion des câbles pour maintenir le temps de fonctionnement et minimiser les risques dans les halls très fréquentés et les centres d'affaires. Les sièges contractuels avec soutien lombaire et tissus techniques remplacent les chaises statiques dans les bureaux administratifs et les alcôves de travail en chambre, ce qui s'aligne sur les recommandations ergonomiques référencées par les programmes d'entreprise. Ces changements augmentent la part des références qui portent une documentation environnementale et ergonomique au moment de l'achat, soutenant la conformité parallèle avec les normes de qualité de l'air intérieur et d'accessibilité.

Les sièges de travail constituent la deuxième catégorie par chiffre d'affaires, soutenus par la densité des centres d'affaires et les exigences en arrière-boutique qui nécessitent des accoudoirs réglables, une plage de profondeur d'assise et des commandes d'inclinaison pour différents profils d'utilisateurs tout au long de la journée. Les rangements et les tables maintiennent une demande durable dans les bureaux administratifs et les salles de réunion, car les aménagements nécessitent des finitions résistantes au feu et à faibles émissions qui résistent aux cycles de nettoyage commercial sur des durées de vie pluriannuelles. Dans les halls, les systèmes de salon modulaires et les tables mobiles permettent une reconfiguration rapide des pics d'arrivée au co-working en journée, réduisant la charge en références et offrant des avantages clairs en termes de coût de possession pour les propriétaires ayant des exigences fréquentes de rafraîchissement. La croissance des accessoires est également liée aux bras de moniteur standardisés, aux plateaux de clavier et aux repose-pieds qui permettent d'adapter le travail debout ou assis à différents utilisateurs sans configuration extensive, répondant aux directives ISO et BIFMA reconnues par les prescripteurs. À mesure que les fonctionnalités de bien-être s'intègrent dans la réception et les chambres, le marché des meubles de bureau pour les établissements hôteliers continue de s'aligner sur une ergonomie d'utilisation prolongée qui améliore le confort des clients et réduit la fatigue du personnel.

Par Type de Matériau : Les Plastiques s'Accélèrent à Mesure que l'Économie Circulaire et les Normes Antimicrobiennes Convergent

Le bois détenait 52,15 % de la part de 2025, ce qui reflète les préférences du segment de luxe pour les essences certifiées FSC et les finitions chaleureuses cohérentes avec le patrimoine de marque et le positionnement premium sur le marché des meubles de bureau pour les établissements hôteliers. Les plastiques et polymères affichent un CAGR de 8,12 % jusqu'en 2031, favorisés pour leurs performances antimicrobiennes, leur réduction de poids et leurs programmes de reprise circulaire qui s'alignent sur les déclarations matérielles BIFMA Level et LEED v4.1. Dans les applications structurelles, les structures métalliques répondent aux exigences de durabilité et de stabilité tout en facilitant la maintenabilité sur site, prolongeant la durée de vie du mobilier dans les zones à forte utilisation. Les équipes d'approvisionnement des chaînes continuent d'intégrer les seuils GREENGUARD Gold dans les packages FF&E afin que les plateaux de table, les meubles de rangement et les sièges contribuent aux objectifs de qualité de l'air intérieur dès le premier jour. Cet ensemble de critères soutient un changement mesuré mais clair vers des meubles de bureau pour les établissements hôteliers avec des voies documentées d'émissions et de recyclage.

La conformité technique façonne les choix même dans les éléments décoratifs, car les règles de sécurité incendie et les limites de formaldéhyde en vertu de la loi américaine TSCA informent la sélection des matériaux pour les placages et les composites. Dans certaines applications de luxe, le cuivre et certains alliages sont utilisés pour leurs propriétés antimicrobiennes inhérentes. Cependant, les comparaisons de coûts sur le cycle de vie favorisent l'acier revêtu par poudre avec des couches de finition approuvées dans de nombreuses installations administratives et orientées vers les clients. Les programmes prêts pour l'économie circulaire mis en avant par des fabricants reconnus montrent comment le contenu recyclé et la logistique de reprise peuvent fournir des déclarations environnementales crédibles parallèlement à la cohérence du niveau de service. Les propriétés de boutique et de luxe continuent de spécifier des bois premium et des menuiseries sur mesure là où l'identité de marque exige une distinctivité tactile et visuelle. Dans le même temps, les composants standardisés dominent les déploiements de milieu de gamme en raison de la discipline en matière de délais et de budget. Ensemble, ces tendances maintiennent une approche à double voie sur le marché des meubles de bureau pour les établissements hôteliers où l'esthétique à dominante bois coexiste avec les performances et la circularité à dominante polymère.

Par Utilisateur Final : Les Casinos et Complexes Intégrés Mènent la Croissance grâce aux Dépenses d'Infrastructure Non Liées aux Jeux

Les hôtels et complexes hôteliers représentaient 56,11 % de la part des utilisateurs finaux en 2025, reflétant la base de propriétés du segment et l'intensité des rénovations sur le marché des meubles de bureau pour les établissements hôteliers. Les casinos et complexes intégrés constituent le sous-segment à la croissance la plus rapide, avec un CAGR de 9,10 % jusqu'en 2031, et des aménagements couvrant la réception, les salons VIP et les espaces de conférence qui nécessitent des certifications BIFMA Level, FSC et à faibles émissions. Les cadres réglementaires dans les principales juridictions mettent l'accent sur l'accessibilité, la résistance au feu, les performances sismiques et la qualité de l'air intérieur, ce qui conduit les exploitants à préférer des composants standardisés et vérifiés par des tiers qui compriment les cycles d'approbation et simplifient les rafraîchissements pluriannuels. Les sièges, bureaux et tables avec des profils de performance et de matériaux documentés réduisent le risque de périmètre lors de l'intégration des fournisseurs et rationalisent la maintenance dans les étages à fort trafic. Ces dynamiques renforcent des poches de demande à haute spécification, stimulant la croissance à l'extrémité premium du marché des meubles de bureau pour les établissements hôteliers.

Les restaurants et cafés représentent une tranche durable de la demande en raison de l'intensité du nettoyage et des attentes en matière de rotation des sièges dans les espaces de restauration qui récompensent les stratifiés résistants et la tapisserie commerciale. Les bars et les formats de vie nocturne continuent de combiner des meubles de rangement de prestige avec des sièges résistants, bien que les équipes d'approvisionnement appliquent un examen plus rigoureux aux coûts du cycle de vie et à la facilité de nettoyage. Les lignes de croisière investissent dans des bureaux à hauteur réglable et des sièges ergonomiques pour les zones de co-working à bord, car les mises à niveau de connectivité permettent le travail à distance en mer, élargissant les cas d'utilisation du mobilier de niveau poste de travail dans les salons à usage mixte. Les centres de congrès et d'exposition privilégient les sièges et tables mobiles, empilables et emboîtables pour prendre en charge les reconfigurations rapides entre les formats d'événements. Les retraites de bien-être favorisent les matériaux à faibles émissions et biophiliques tels que le bambou et le bois récupéré qui s'alignent sur les objectifs de marque et de qualité de l'air intérieur. Ensemble, ces tendances des utilisateurs finaux maintiennent le marché des meubles de bureau pour les établissements hôteliers diversifié à travers de multiples modèles opérationnels et cadences de rafraîchissement.

Par Canal de Distribution : Le Commerce Électronique et les Ventes sur Catalogue Compriment les Délais grâce à la Visualisation en Réalité Augmentée et à la Livraison Directe

Les ventes par revendeurs et distributeurs détenaient 44,81 % de la part de 2025, soutenues par la livraison avec service complet, l'assemblage sur site et les services de garantie qui restent essentiels pour les rénovations complètes de propriétés sur le marché des meubles de bureau pour les établissements hôteliers. Les canaux de commerce électronique et de catalogue progressent à un CAGR de 8,33 % jusqu'en 2031, aidés par la visualisation en réalité augmentée, les outils de configuration à la commande et la livraison directe depuis l'usine, qui compriment les délais pour les références standardisées. Les plateformes commerciales s'intègrent désormais aux logiciels de conception et d'approvisionnement pour centraliser les spécifications, les prix nets et la disponibilité pour les designers hôteliers et les entrepreneurs généraux.

Les structures d'appel d'offres directs dominent encore les projets à grande échelle où le volume, la personnalisation et la livraison par phases s'alignent sur les jalons de construction et les normes de marque. En parallèle, les programmes de configuration à la commande dans les centres de distribution régionaux équilibrent la rapidité et la personnalisation pour les propriétaires de milieu de gamme qui nécessitent un accès à la salle d'exposition et des fenêtres de service garanties. Les partenariats entre fabricants et cabinets de design intègrent les prix, les délais et les attributs de durabilité dans les flux de travail BIM, raccourcissant ainsi les cycles de soumission et soutenant une documentation cohérente dans les portefeuilles. Cette progression omnicanale élargit le choix et la fiabilité pour les acheteurs sur le marché des meubles de bureau pour les établissements hôteliers.

Analyse Géographique

L'Europe représentait 32,15 % de la part mondiale en 2025, avec des cycles de rénovation matures, des mandats de durabilité robustes et des marques premium accordant une prime au bois FSC, aux finitions à faibles émissions et aux comptoirs de réception à double hauteur conformes aux règles d'accessibilité. L'application de la Loi Européenne sur l'Accessibilité en 2025 a renforcé l'accent sur les expériences physiques et numériques inclusives en façade, ce qui a influencé le dimensionnement du mobilier, les dégagements d'approche et la signalétique dans les halls et les zones de réunion. Les certifications LEED v4.1 et GREENGUARD Gold figurent en bonne place dans les modèles d'approvisionnement pour satisfaire les objectifs de qualité de l'air intérieur et d'ingrédients matériaux dans les segments premium qui dominent les dépenses d'investissement en rénovation. En conséquence, le marché des meubles de bureau pour les établissements hôteliers en Europe favorise les produits multi-certifiés qui équilibrent l'esthétique avec des performances documentées et la maintenabilité.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,41 % jusqu'en 2031, reflétant de grands pipelines de développement, des investissements dans des complexes intégrés et des espaces clients à usage hybride qui nécessitent des sièges ergonomiques et des bureaux à hauteur réglable dans les chambres et les salons. Les exploitants dans les principaux pôles standardisent la documentation sur la durabilité et l'accessibilité pour raccourcir les cycles d'approbation et réduire la portée des rénovations à mesure que les exigences évoluent. L'adoption programmatique de LEED v4.1 et des normes locales pousse le mobilier vers de faibles émissions, du contenu recyclé et des chaînes d'approvisionnement traçables pouvant être auditées lors des soumissions et des changements de fournisseurs. Les certifications techniques et la maintenabilité sur site déterminent de plus en plus la sélection des fournisseurs, notamment lorsque les fenêtres de rénovation sont serrées et que des remises en service par phases sont requises.

L'Amérique du Nord représente environ 26 à 28 % de la demande de 2025, avec des programmes de co-working et d'utilisation à la journée encourageant des points de travail ergonomiques dans les halls et les chambres, tandis que les règles ADA guident les agencements de réception et les dimensions des comptoirs. L'enregistrement mobile et les clés numériques réduisent les volumes aux comptoirs de réception mais élèvent le besoin de comptoirs de service conformes et compacts et de sièges de salon zonés pour les interactions de conciergerie et d'assistance numérique. LEED v4.1 et BIFMA Level sont désormais des éléments standard dans de nombreux packages FF&E, et les incitations fiscales pour la suppression des obstacles fournissent des compensations partielles qui soutiennent le déploiement de postes de travail accessibles et de comptoirs de réception.

Le Moyen-Orient et l'Afrique représentent 8 à 10 % de la demande de 2025, avec des exigences de districts intelligents encourageant le mobilier connecté, les finitions à faibles émissions et les chaînes d'approvisionnement documentées qui s'alignent sur les systèmes de notation locaux. L'Amérique du Sud représente 5 à 7 % de la demande avec un accent accru sur les meubles de rangement durables et les finitions à faible teneur en COV pour les hôtels de boutique et d'affaires, ce qui alimente une activité de prescription régulière sur le marché des meubles de bureau pour les établissements hôteliers.

Paysage Concurrentiel

Le marché des meubles de bureau pour les établissements hôteliers est fragmenté, aucun fournisseur ne représentant plus de 10 % du chiffre d'affaires mondial, reflétant une division entre les marques contractuelles multinationales et les spécialistes régionaux qui répondent aux niveaux de prix et aux délais de livraison plus courts. Les multinationales se différencient par leurs certifications de durabilité, leurs performances ergonomiques et leurs programmes de cycle de vie, notamment la reprise et la remise en état des structures et des modules qui restent en service sur plusieurs rafraîchissements. Les fabricants régionaux tirent parti de l'approvisionnement local et des capacités de configuration à la commande pour répondre aux délais courts et aux demandes de conformité spécifiques à l'hôtellerie dans les propriétés de milieu de gamme.

La profondeur du portefeuille et la couverture des certifications permettent des packages multi-catégories pour les programmes hôteliers. Steelcase a déclaré un chiffre d'affaires de 3,2 milliards USD pour l'exercice 2024, avec une pénétration dans l'hôtellerie portée par des salons modulaires et des sièges de travail proposés avec une documentation qui simplifie les approbations des propriétaires. MillerKnoll a affiché un chiffre d'affaires de 3,7 milliards USD pour l'exercice 2025, apportant des marques de design premium et des accessoires dans des offres groupées pour les halls, les points de travail des clients et les salles de réunion. Haworth a enregistré 2,7 milliards USD de ventes en 2025 et a mis en avant des sièges prêts pour l'économie circulaire, reconnus pour leur utilisation de plastiques en boucle fermée, s'alignant sur les objectifs de durabilité des hôtels.

Les mouvements stratégiques mettent l'accent sur la circularité, la spécification assistée par réalité augmentée et la gestion intégrée de l'alimentation électrique. Les fabricants élargissent la couverture GREENGUARD Gold, publient des déclarations environnementales et sanitaires et inscrivent des produits dans le registre LEVEL pour démontrer la conformité aux critères matériaux, énergétiques et sociaux. Les outils de visualisation en réalité augmentée et la tarification intégrée au BIM aident les designers et les propriétaires à standardiser les ensembles de chambres avec des aperçus photoréalistes avant l'achat, réduisant le temps de soumission et le fret d'échantillons. Ces étapes réduisent les frictions dans les achats et soutiennent des modèles de déploiement reproductibles bien adaptés au marché des meubles de bureau pour les établissements hôteliers.

Leaders du Secteur des Meubles de Bureau pour les Établissements Hôteliers

MillerKnoll, Inc.

Steelcase Inc.

Haworth Inc.

HNI Corporation

Teknion Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Le Chancery Hotel Dublin a lancé son package Urban Flex Desk, comprenant des pods de co-working insonorisés avec des sièges ergonomiques, des casiers personnels à clé sécurisée et un accès au hub de bien-être, ciblant les utilisateurs d'hôtellerie de bureau hybride et générant une adoption précoce parmi les nomades numériques à la recherche de solutions d'espace de travail à long terme dans les centres urbains européens.

- Janvier 2026 : Club Quarters Hotels a achevé le déploiement de clés de chambre compatibles avec les portefeuilles numériques (Apple Wallet, Google Wallet) dans toutes ses propriétés aux États-Unis et au Royaume-Uni, éliminant l'émission de cartes plastiques et centralisant les flux de données des clients dans la plateforme cloud de gestion des accès Vostio de Vingcard, faisant progresser la conformité au RGPD et réduisant les volumes de transactions au comptoir de réception d'environ 35 %.

- Septembre 2024 : Herman Miller Gaming a annoncé un partenariat avec Hilton pour introduire des chaises de jeu et des accessoires ergonomiques dans 60 propriétés Tru by Hilton, Home2 Suites et Hilton Garden Inn en Amérique du Nord, permettant aux clients de réserver des chambres optimisées pour le jeu via l'application Hilton Honors et démontrant une intention de réservation 22 % plus élevée parmi les voyageurs de la génération Z et des millennials lorsque les équipements de jeu ergonomiques sont mentionnés dans les descriptions de chambre.

Périmètre du Rapport Mondial sur le Marché des Meubles de Bureau pour les Établissements Hôteliers

| Chaises |

| Bureaux et Postes de Travail |

| Armoires et Rangements |

| Tables et Tabourets |

| Accessoires Ergonomiques |

| Autres |

| Bois |

| Métal |

| Plastiques et Polymères |

| Autres Matériaux |

| Hôtels et Complexes Hôteliers |

| Restaurants et Cafés |

| Bars et Établissements de Vie Nocturne |

| Casinos et Complexes Intégrés |

| Lignes de Croisière |

| Centres de Congrès et d'Exposition |

| Spas et Retraites de Bien-Être |

| Appel d'Offres Direct / Ventes Institutionnelles |

| Ventes par Revendeurs et Distributeurs |

| Commerce Électronique et Ventes sur Catalogue |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Chaises | |

| Bureaux et Postes de Travail | ||

| Armoires et Rangements | ||

| Tables et Tabourets | ||

| Accessoires Ergonomiques | ||

| Autres | ||

| Par Type de Matériau | Bois | |

| Métal | ||

| Plastiques et Polymères | ||

| Autres Matériaux | ||

| Par Utilisateur Final | Hôtels et Complexes Hôteliers | |

| Restaurants et Cafés | ||

| Bars et Établissements de Vie Nocturne | ||

| Casinos et Complexes Intégrés | ||

| Lignes de Croisière | ||

| Centres de Congrès et d'Exposition | ||

| Spas et Retraites de Bien-Être | ||

| Par Canal de Distribution | Appel d'Offres Direct / Ventes Institutionnelles | |

| Ventes par Revendeurs et Distributeurs | ||

| Commerce Électronique et Ventes sur Catalogue | ||

| Par Géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du domaine des meubles de bureau pour les établissements hôteliers ?

La taille du marché des meubles de bureau pour les établissements hôteliers était de 3,40 milliards USD en 2025 et devrait atteindre 5,21 milliards USD d'ici 2031 à un CAGR de 7,38 % sur la période 2026-2031.

Quelle catégorie de produit est en tête et laquelle connaît la croissance la plus rapide dans ce domaine ?

Les bureaux et postes de travail ont dominé avec une part de 35,62 % en 2025, tandis que les accessoires ergonomiques connaissent la croissance la plus rapide à un CAGR de 7,88 % jusqu'en 2031.

Quelle région se développe le plus rapidement pour les meubles de bureau axés sur l'hôtellerie ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,41 % jusqu'en 2031 pour le marché des meubles de bureau pour les établissements hôteliers.

Comment les réglementations en matière d'accessibilité et de confidentialité façonnent-elles les spécifications ?

Les Normes ADA 2010 et la Loi Européenne sur l'Accessibilité imposent des comptoirs de service à double hauteur et des agencements inclusifs, tandis que le RGPD exige des flux de travail de réception minimisant les données et soutient l'adoption de l'enregistrement numérique.

Quels canaux de distribution prennent de l'élan pour les achats ?

Les canaux de commerce électronique et de catalogue progressent à un CAGR de 8,33 % jusqu'en 2031, soutenus par la visualisation en réalité augmentée et la livraison directe, tandis que les réseaux de revendeurs conservent un rôle important pour les services avec prise en charge complète.

Dernière mise à jour de la page le: