Taille et part du marché des hélicoptères militaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

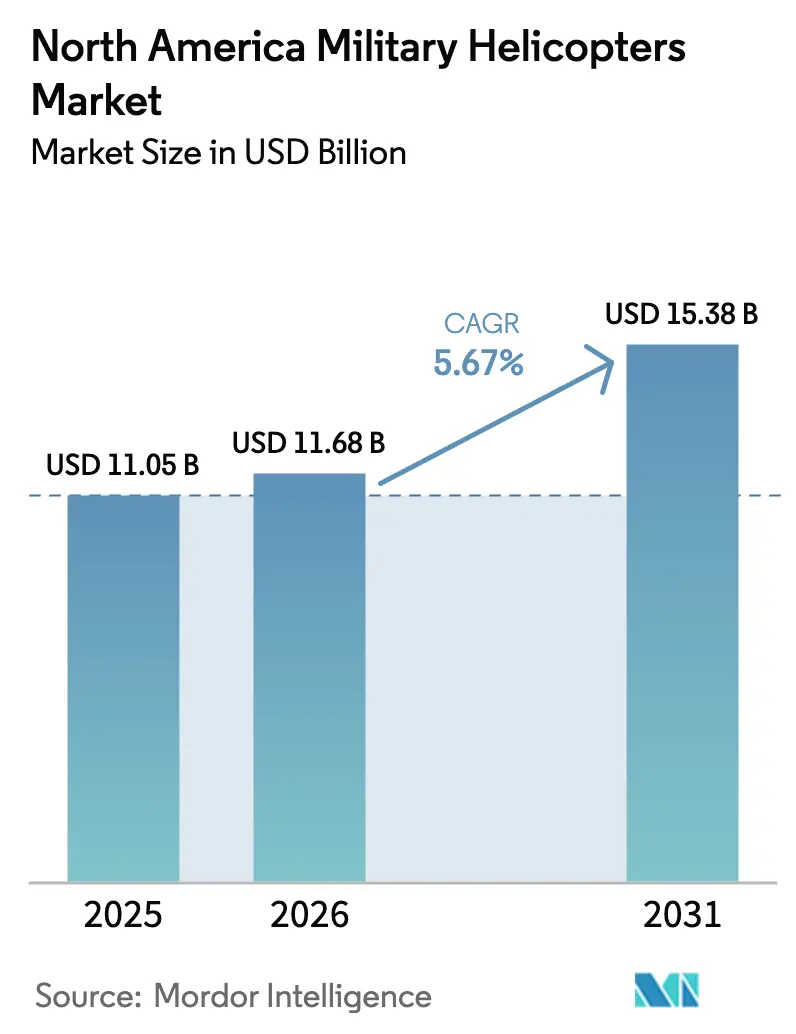

| Taille du marché de l'année de base (2025) | 11.05 Milliards de dollars |

| Taille du Marché (2026) | 11.68 Milliards de dollars |

| Taille du Marché (2031) | 15.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

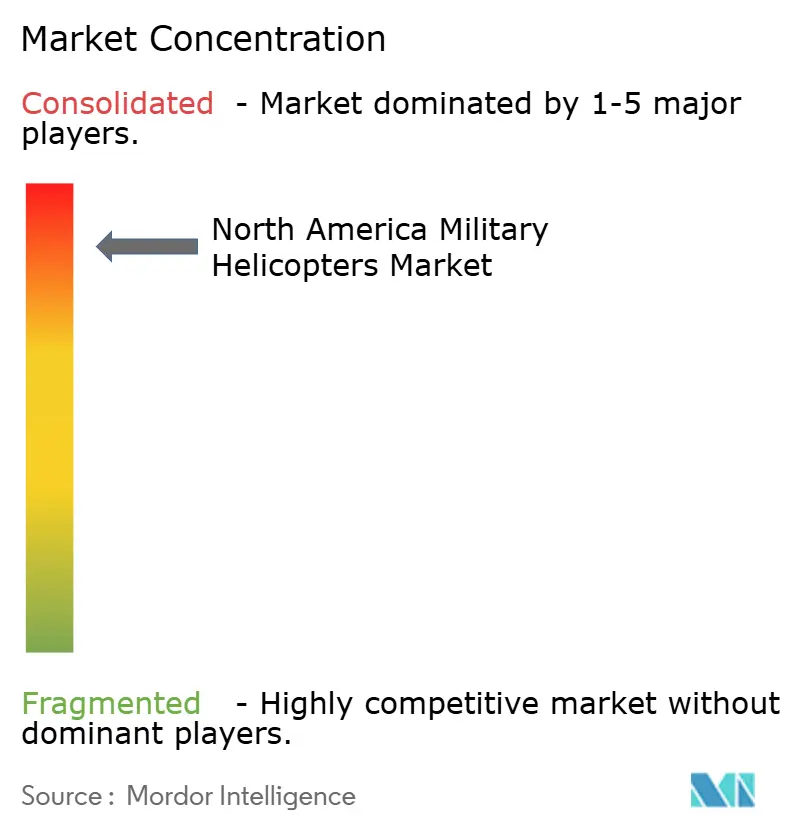

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères militaires en Amérique du Nord par Mordor Intelligence

La taille du marché des hélicoptères militaires en Amérique du Nord était évaluée à 11,05 milliards USD en 2025 et devrait croître de 11,68 milliards USD en 2026 pour atteindre 15,38 milliards USD d'ici 2031, à un TCAC de 5,67 % au cours de la période de prévision (2026-2031). Les principaux moteurs de croissance sont les programmes soutenus de modernisation des aéronefs à voilure tournante, le prototypage du programme Futur Aéronef de Levage Vertical (FVL) et la demande croissante de plateformes modulaires multimissions. Les priorités d'acquisition favorisent désormais les cellules capables de passer de manière transparente entre les rôles de combat, de transport et de reconnaissance sans nécessiter de variantes dédiées. Parallèlement, la maturation rapide des architectures d'équipes mixtes pilotées-non pilotées remodèle les concepts de mission et crée de nouvelles voies pour les mises à niveau des avioniques et des logiciels. L'augmentation des budgets de défense aux États-Unis, au Canada et au Mexique garantit un financement stable à court terme. Dans le même temps, les exigences de performance en Arctique et les modèles de maintien en condition opérationnelle basés sur les jumeaux numériques ouvrent des opportunités à plus long terme pour les sous-systèmes spécialisés.

Principaux enseignements du rapport

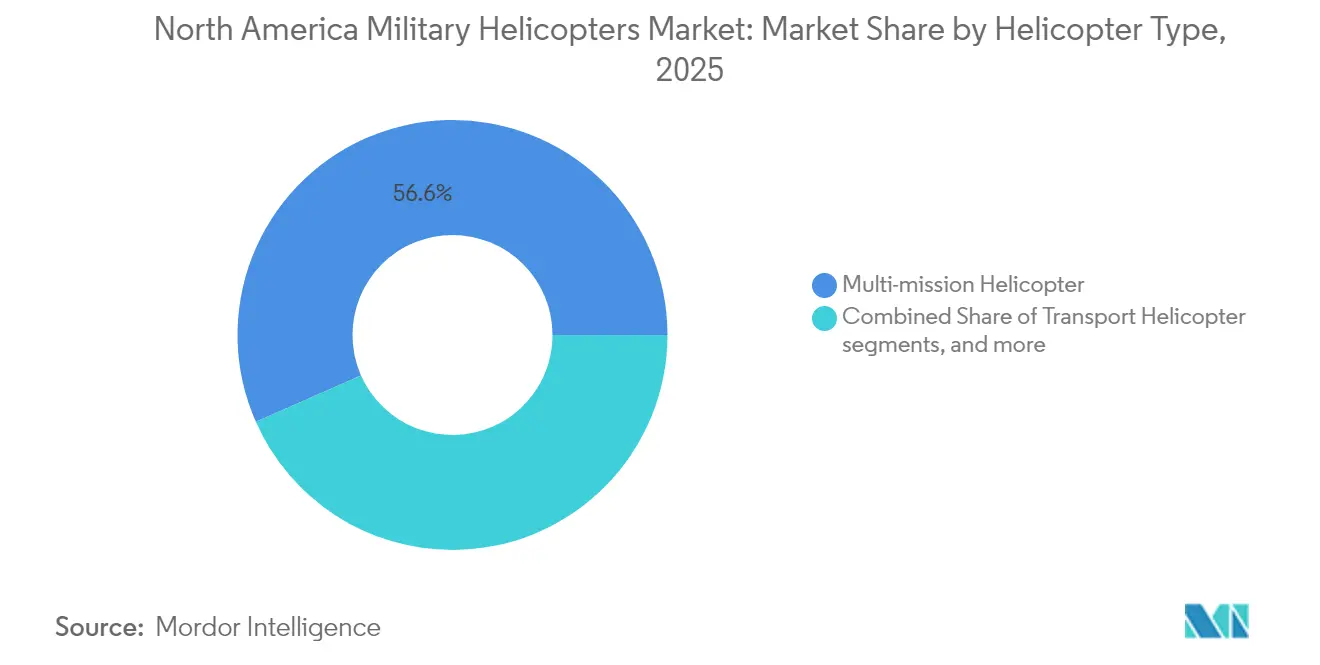

- Par type d'hélicoptère, les modèles multimissions ont dominé le marché des hélicoptères militaires en Amérique du Nord, représentant 56,62 % de la part de marché en 2025.

- Par service utilisateur final, l'aviation de l'armée de terre a représenté une part de revenus de 43,55 % en 2025 ; les opérations interarmées et spéciales devraient afficher la croissance la plus rapide avec un TCAC de 6,12 % jusqu'en 2031.

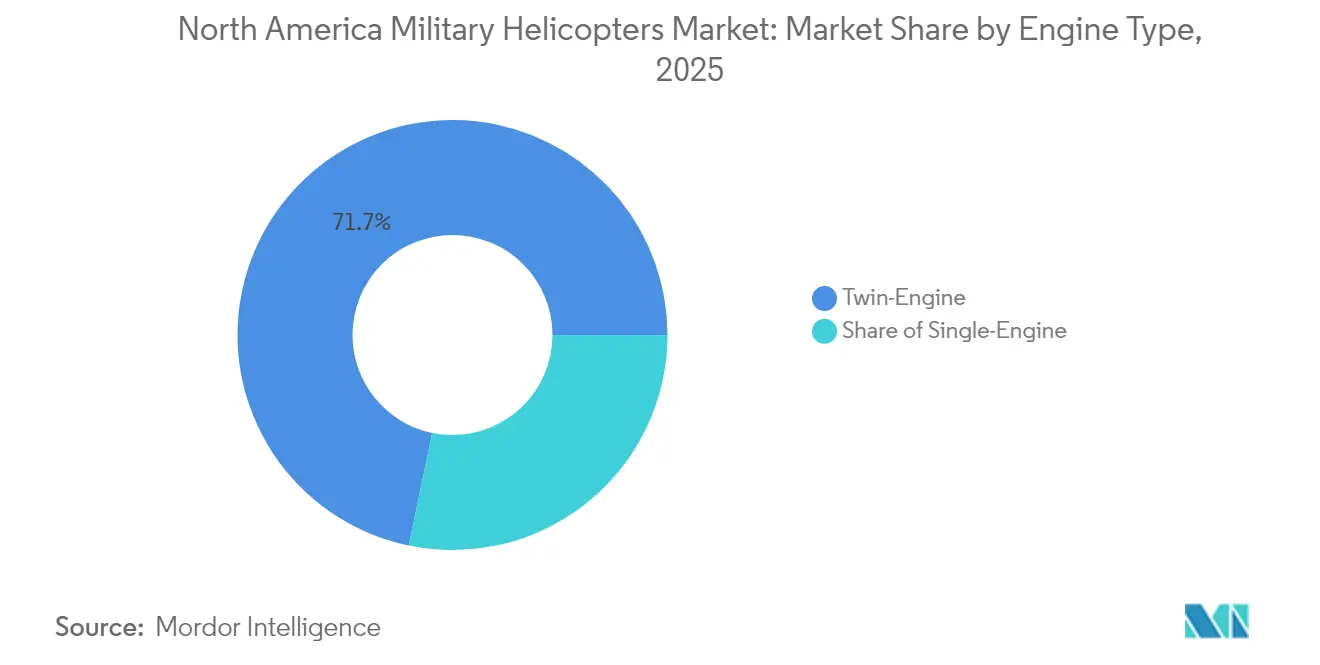

- Par type de moteur, les plateformes bimoteurs ont représenté 71,74 % de la taille du marché des hélicoptères militaires en Amérique du Nord en 2025 et devraient se développer à un TCAC de 5,95 % au cours de la période de prévision.

- Par application, le combat et l'appui aérien rapproché ont dominé avec une part de valeur de 40,05 % en 2025, tandis que l'aide humanitaire et les secours en cas de catastrophe devraient enregistrer un TCAC de 6,43 % de 2025 à 2031.

- Par pays, les États-Unis ont contribué à hauteur de 84,10 % des dépenses de 2025 ; le Mexique devrait enregistrer le TCAC le plus élevé de 7,12 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des hélicoptères militaires en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes accélérés de modernisation des aéronefs à voilure tournante | +1.20% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Évolution vers des plateformes modulaires multimissions | +1.90% | Amérique du Nord | Long terme (≥ 4 ans) |

| Futur Aéronef de Levage Vertical et initiatives similaires de nouvelle génération | +1.40% | États-Unis | Long terme (≥ 4 ans) |

| Adoption rapide des équipes mixtes pilotées-non pilotées (MUM-T) | +1.50% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Demande de maintenance prédictive pilotée par les jumeaux numériques | +0.60% | Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de configurations adaptées à l'Arctique et aux conditions météorologiques difficiles | +0.70% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes accélérés de modernisation des aéronefs à voilure tournante

Le contrat de l'armée américaine pour le futur aéronef d'assaut longue portée (FLRAA) illustre la rapidité avec laquelle les calendriers de modernisation se compriment, le financement initial de la production à faible cadence étant déjà inclus dans le cycle budgétaire 2025.[1]Secrétaire adjoint de l'armée (Acquisition, Logistique et Technologie), « Annonce de l'attribution du contrat FLRAA », army.mil Le convertible Bell V-280, sélectionné pour le FLRAA, promet des vitesses de croisière supérieures de près de 50 % à celles des hélicoptères utilitaires de la génération précédente, tout en doublant la portée effective. Ces spécifications de performance nécessitent des investissements parallèles dans les matériaux de cellule, les transmissions et le refroidissement des systèmes de mission. La feuille de route des hélicoptères tactiques du Canada, d'une valeur de 18,4 milliards CAD, reflète cette urgence ; son approche par phases englobe la prolongation de la durée de vie des CH-146 Griffon, l'introduction de plateformes optimisées pour l'Arctique et l'intégration de liaisons de données interopérables avec l'OTAN.[2]Ministère de la Défense nationale du Canada, « Feuille de route pour les capacités d'aviation tactique futures », canada.ca Ensemble, ces programmes créent une base prévisible de commandes de modernisation et de nouvelles constructions qui se répercutent sur l'ensemble du marché des hélicoptères militaires en Amérique du Nord.

Évolution vers des plateformes modulaires multimissions

Les planificateurs des forces armées exigent de plus en plus des hélicoptères capables d'accepter des modules de capteurs, d'armements ou d'aménagement de cabine en moins de dix minutes sans équipement de soutien au sol spécialisé. La stratégie tout-MH-60T de la Garde côtière américaine démontre les gains d'efficacité en aval, avec une réduction de 13 % du nombre total de cellules tout en maintenant la capacité de sorties et en réduisant les coûts de maintien en condition opérationnelle à long terme.[3]Garde côtière des États-Unis, « Stratégie de transition tout MH-60T », dcms.uscg.mil Les constructeurs de cellules repensent les cabines avec des points d'ancrage standardisés, des bus d'alimentation à déconnexion rapide et des architectures logicielles à systèmes ouverts qui simplifient les mises à niveau sur le terrain. Les filières de formation en bénéficient également ; les cours de transition des équipages mettent désormais l'accent sur la familiarisation avec les modules de mission plutôt que sur les caractéristiques de vol propres à chaque type, ce qui raccourcit les délais de conversion et renforce la flexibilité opérationnelle sur l'ensemble du marché des hélicoptères militaires en Amérique du Nord.

Futur Aéronef de Levage Vertical et initiatives similaires de nouvelle génération

Le FVL établit la référence en matière de commandes de vol électriques numériques, de technologies de rotor adaptatif et d'avioniques à architecture ouverte capables d'héberger des algorithmes tiers au rythme des logiciels. La participation du Canada au concept d'aéronef à voilure tournante longue portée de l'OTAN, qui partage l'objectif du FVL d'un rayon d'action doublé et d'une signature acoustique réduite de 30 %, garantit qu'une pile technologique standard dominera les acquisitions continentales à partir de la fin des années 2020.[4]Bureau de normalisation de l'OTAN, « Fiche d'information sur la capacité d'aéronef à voilure tournante de nouvelle génération », nato.int Les premières démonstrations de cadres d'autonomie montrent des pilotes uniques gérant plusieurs escortes non pilotées, établissant la logique opérationnelle qui sous-tend la plupart des doctrines d'hélicoptères de combat d'ici 2030. Les cycles de mise à niveau des systèmes électroniques, de cybersécurité et de propulsion qui en résultent génèrent un flux de revenus après-vente robuste au sein du marché des hélicoptères militaires en Amérique du Nord.

Adoption rapide des équipes mixtes pilotées-non pilotées (MUM-T)

Les bataillons Apache disposent déjà de la capacité MUM-T de niveau 4, donnant aux équipages en cockpit un contrôle complet sur les charges utiles de capteurs embarqués des drones RQ-7 Shadow et des nouveaux FTUAS. Cette réalité opérationnelle accélère la demande de liaisons de données à faible latence, de processeurs de mission à calcul en périphérie et de modems à forme d'onde sécurisée. Les cellules de la génération précédente, telles que le CH-146 Griffon, sont modernisées avec de nouvelles stations de contrôle et des affichages montés sur casque, validant le potentiel de modernisation des flottes en service. Le MUM-T influence également le transport d'armements ; les munitions légères à guidage de précision conçues pour les plateformes non pilotées sont désormais qualifiées pour une utilisation sur les pylônes des aéronefs pilotés, élargissant l'écosystème de munitions qui repose sur le marché des hélicoptères militaires en Amérique du Nord.

Demande de maintenance prédictive pilotée par les jumeaux numériques

Les logisticiens militaires passent des visites en dépôt basées sur le calendrier aux modèles prédictifs basés sur les heures de vol, ce qui réduit les temps d'arrêt non planifiés de 20 à 30 %. Les jumeaux numériques combinent les données des capteurs embarqués avec les courbes historiques de défaillance des pièces pour prévoir la fatigue des composants, permettant le remplacement des pièces en fonction de leur état plutôt que des révisions générales. Les premiers projets pilotes de technologie MH-60T ont déjà signalé une amélioration de quatre points de pourcentage des taux de disponibilité opérationnelle, ce qui justifie des investissements plus importants dans les systèmes d'information de maintenance natifs du cloud. Les fournisseurs de modules de surveillance de l'état des moteurs, de capteurs de vibrations et de logiciels d'analyse en bénéficient directement, renforçant la fidélisation de l'écosystème au sein du marché des hélicoptères militaires en Amérique du Nord.

Demande de configurations adaptées à l'Arctique et aux conditions météorologiques difficiles

Les patrouilles polaires au-dessus de l'eau et les missions de recherche et de sauvetage à haute latitude nécessitent des aéronefs à voilure tournante capables de démarrer sans assistance à -40 °C, de voler dans des conditions de givrage et de maintenir une navigation autonome dans des zones à perturbations géomagnétiques. Le Cadre stratégique pour l'Arctique et le Nord du Canada liste la survie de l'aviation comme un pilier central, ce qui incite à des modernisations de protection contre le givre sur les hélicoptères maritimes existants et à de nouvelles exigences de redondance des systèmes de dégivrage dans les prochains appels d'offres. Le Commandement du Nord des États-Unis a également accordé la priorité aux essais de trempe à froid pour les Black Hawk de la Garde nationale affectés à l'Alaska. Ces spécifications attirent dans les projecteurs des acquisitions des réchauffeurs de boîtes de vitesses spécialisés, des systèmes d'air de prélèvement moteur et des pales de rotor composites avec des bords d'attaque chauffants, élargissant le champ des fournisseurs au sein du marché des hélicoptères militaires en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total du cycle de vie élevé et budgets de défense tendus | -1.40% | Amérique du Nord | Long terme (≥ 4 ans) |

| Contraintes strictes en matière de contrôle des exportations et de transfert de technologie | -0.90% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Létalité croissante des menaces A2/AD | -0.60% | Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de pilotes qualifiés et goulets d'étranglement dans les matériaux composites | -0.70% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total du cycle de vie élevé et budgets de défense tendus

Les coûts du cycle de vie des hélicoptères militaires deviennent une préoccupation croissante alors que les budgets de défense sont mis à rude épreuve par divers programmes de modernisation. Sur leur durée de vie opérationnelle, ces coûts peuvent être trois à quatre fois supérieurs au prix d'achat initial. Par exemple, la Garde côtière américaine aborde ce problème en consolidant sa flotte d'hélicoptères sur des plateformes MH-60T standardisées. Bien que cette démarche implique des coûts initiaux plus élevés, elle vise à réduire les dépenses de maintien en condition opérationnelle à long terme, comme le note FlightGlobal. Les hélicoptères modernes nécessitent une maintenance spécialisée, des techniciens certifiés et des pièces de rechange propriétaires, entraînant des engagements financiers continus sur leur durée de vie de 20 à 30 ans. La complexité de leurs systèmes avancés, tels que les avioniques et les systèmes de mission intégrés, augmente les coûts de maintenance et réduit la disponibilité des aéronefs. Les planificateurs militaires doivent équilibrer les besoins en capacités avec les contraintes budgétaires. Le contrat de 2,28 milliards CAD (1,73 milliard USD) du Canada pour le maintien en condition opérationnelle du CH-146 Griffon jusqu'aux années 2030 illustre comment les coûts de soutien en service peuvent rivaliser avec les dépenses d'acquisition initiales, comme le rapporte Services publics et Approvisionnement Canada.

Contraintes strictes en matière de contrôle des exportations et de transfert de technologie

Les réglementations sur le contrôle des exportations, telles que la réglementation internationale sur le trafic d'armes (ITAR), créent des obstacles importants pour les fabricants d'hélicoptères militaires. Ces règles rendent plus difficile le partage de technologies et la collaboration au développement, ce qui limite les opportunités de marché et augmente les coûts. Les technologies avancées, telles que les systèmes d'équipes mixtes pilotées-non pilotées et les capacités de guerre électronique, sont particulièrement touchées, même si elles sont essentielles pour les hélicoptères militaires modernes. Le long processus d'octroi de licences d'exportation peut retarder les ventes internationales de 12 à 24 mois, rendant les fournisseurs américains moins compétitifs dans les situations d'acquisition sensibles au facteur temps. De plus, les restrictions sur le transfert de technologie empêchent les fabricants nord-américains de former des partenariats de production internationaux, entraînant des coûts de production nationaux plus élevés et moins d'économies d'échelle. Les programmes de modernisation des hélicoptères du Canada font face à ces défis lors de l'intégration de systèmes développés aux États-Unis avec des exigences locales, limitant potentiellement leurs options technologiques, comme le note la Défense nationale.

Létalité croissante des menaces d'interdiction d'accès et de déni de zone (A2/AD)

Les menaces d'interdiction d'accès et de déni de zone (A2/AD) rendent les opérations d'hélicoptères plus dangereuses. Les systèmes avancés de missiles sol-air, les capacités de guerre électronique et les cyberattaques ciblent les vulnérabilités des hélicoptères dans les zones contestées. Les systèmes A2/AD modernes peuvent atteindre des hélicoptères à plus de 50 kilomètres de distance en utilisant des missiles guidés par radar et des chercheurs infrarouges qui contournent les contre-mesures traditionnelles. Cela oblige à modifier la façon dont les hélicoptères sont utilisés et conçus, comme le souligne Airbus. La prolifération des systèmes de défense aérienne portables (MANPADS) et des armes à énergie dirigée s'ajoute aux risques, même dans les zones sécurisées. En conséquence, les hélicoptères doivent voler à des altitudes plus élevées et à de plus grandes distances, ce qui peut réduire leur efficacité. Les systèmes de guerre électronique compliquent davantage les opérations en perturbant la navigation GPS, les communications et les capteurs dont les hélicoptères dépendent pour leur navigation et leurs communications.

Pénurie de pilotes qualifiés et goulets d'étranglement dans les matériaux composites

Le marché des hélicoptères militaires fait face à deux défis importants : une pénurie de pilotes qualifiés et des problèmes de chaîne d'approvisionnement en matériaux composites. L'armée américaine manque d'environ 1 800 pilotes d'hélicoptères, et la formation de nouveaux pilotes prend du temps. La formation de base seule prend 18 à 24 mois, et les certifications spécifiques aux missions ajoutent encore plus de temps, rendant difficile la satisfaction de la demande croissante de pilotes. Du côté de la production, les pénuries de matériaux composites causent des retards. Ces matériaux, tels que la fibre de carbone spécialisée, nécessitent une fabrication précise et un contrôle de qualité rigoureux, ce qui limite le rythme auquel la production peut être augmentée. La pandémie de COVID-19 a perturbé les chaînes d'approvisionnement en matériaux de qualité aérospatiale, et les effets se font encore sentir en 2024-2025. Ces défis obligent les organisations militaires à équilibrer soigneusement les achats d'hélicoptères avec la disponibilité des pilotes et des ressources de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hélicoptère : la domination des multimissions oriente les acquisitions

Les hélicoptères multimissions ont capté 56,62 % des dépenses de 2025, confirmant leur rôle central dans le calcul de la structure des forces dans tous les services. Cette part représente 6,26 milliards USD pour l'année de référence sur le marché des hélicoptères militaires en Amérique du Nord. Les gestionnaires de budget accordent de plus en plus la priorité à la polyvalence des plateformes plutôt qu'à l'optimisation spécifique à la mission, et les kits de reconfiguration de cabine permettant le sauvetage par treuil un jour et l'insertion de troupes le lendemain sont devenus des exigences standard. Le marché des hélicoptères militaires en Amérique du Nord bénéficie de cette tendance, car les bases logicielles évolutives et les râteliers d'armements modulaires ouvrent des opportunités de revenus récurrents.

Bien que moins nombreux, les hélicoptères de transport restent indispensables pour les déplacements de fret hors gabarit et la logistique en cas de catastrophe, maintenant un plancher sous la demande de levage lourd. À l'inverse, les cellules d'attaque et de reconnaissance spécialisées, propulsées par des conceptions prêtes pour l'autonomie, devraient enregistrer un TCAC de 5,88 % jusqu'en 2031. L'entrée en service anticipée de variantes armées dérivées du FVL souligne comment la demande de nouvelles constructions s'oriente vers des plateformes qui combinent haute vitesse, signature acoustique réduite et mâts de capteurs à connexion directe.

Par service utilisateur final : l'aviation de l'armée de terre mène les besoins en aéronefs à voilure tournante

L'aviation de l'armée de terre a représenté 43,55 % des livraisons de 2025, soit environ 4,81 milliards USD de la part du marché des hélicoptères militaires en Amérique du Nord. Les stratégies de recapitalisation des flottes accordent la priorité à l'assaut longue portée, aux remplacements des éclaireurs armés aériens et à l'augmentation de la capacité de transport de la Garde nationale, orientant les acquisitions vers la classe utilitaire bimoteur. Le TCAC de 6,12 % prévu pour les opérations interarmées et spéciales est porté par des mandats de déploiement rapide qui nécessitent des revêtements à faible observabilité, des sondes de ravitaillement en vol et des cellules de carburant de cabine élargies.

Les achats d'hélicoptères de l'armée de l'air se concentrent sur la recherche et le sauvetage au combat et l'infiltration pour les opérations spéciales, maintenant un ensemble d'exigences restreint mais techniquement sophistiqué. L'aviation navale et du Corps des Marines compense le coût de la certification embarquée par la standardisation sur des cockpits communs et des outillages de maintenance, permettant l'interopérabilité entre les ponts. Les opérateurs paramilitaires et de la Garde côtière se développent lentement mais régulièrement, portés par des missions nationales de secours en cas de catastrophe mettant l'accent sur l'endurance et les performances de treuillage.

Par type de moteur : la fiabilité des bimoteurs oriente les préférences du marché

Les modèles bimoteurs ont représenté 71,74 % de la valeur contractée en 2025, soit 7,93 milliards USD de la taille du marché des hélicoptères militaires en Amérique du Nord. La redondance reste le critère décisif pour les vols au-dessus de l'eau, l'évacuation sanitaire en milieu urbain et les patrouilles en Arctique. La feuille de route de certification des aéronefs à voilure tournante militaires de la FAA exige la survie à l'arrêt d'un compresseur, ce qui pousse même les missions traditionnellement monomoteurs vers des configurations bimoteurs. Avec un TCAC de 5,95 % prévu jusqu'en 2031, les fournisseurs de régulateurs numériques d'alimentation à pleine autorité (FADEC) à double canal et de lois de vol avancées en cas de panne d'un moteur devraient connaître une demande soutenue.

Les hélicoptères monomoteurs restent pertinents dans les filières de formation des pilotes et la reconnaissance légère, où les avantages en termes de coût d'acquisition compensent les compromis en matière de survie. Plusieurs services explorent des groupes motopropulseurs électriques hybrides supplémentaires qui pourraient brouiller la frontière entre les classes monomoteur et bimoteur en fournissant une redondance de courte durée sans doubler le nombre de moteurs principaux.

Par application : les missions de combat dominent tandis que les rôles humanitaires se développent

Les tâches de combat et d'appui aérien rapproché ont représenté 40,05 % des obligations contractuelles de 2025, continuant à occuper une importance doctrinale. Le marché des hélicoptères militaires en Amérique du Nord s'appuie sur cette demande de base pour les kits d'intégration d'armements, la protection balistique et les récepteurs d'alerte aux menaces. À l'avenir, les vols d'aide humanitaire et de secours en cas de catastrophe devraient afficher le TCAC le plus élevé de 6,43 %, reflétant la hausse des catastrophes liées au climat à travers le continent qui nécessitent des actifs de réponse à décollage vertical.

Le transport de troupes reste une mission pérenne, bien que l'adoption croissante de pods de fret non pilotés puisse progressivement déplacer le ravitaillement intra-théâtre des cabines pilotées. Les allocations de formation des pilotes augmentent avec la taille globale de la flotte ; les programmes d'accession à la voilure tournante intègrent désormais des modules de contrôle des systèmes non pilotés, indiquant comment les compétences des opérateurs évoluent en parallèle avec la technologie des plateformes.

Analyse géographique

Les États-Unis continuent d'ancrer la demande régionale, portée par le FLRAA, le futur aéronef de reconnaissance et d'attaque (FARA) et les achats soutenus de MH-60T pour la Garde côtière. Chaque programme pousse les technologies de rotor à haute vitesse, de moteur adaptatif et d'avioniques à architecture ouverte vers la production en série, créant des avantages d'échelle pour les fournisseurs nationaux. La base industrielle bénéficie de stratégies d'équipements fournis par le gouvernement qui réduisent les risques liés aux échanges d'avioniques et favorisent des voies de mise à niveau à connexion directe.

La feuille de route des hélicoptères tactiques du Canada, d'une valeur de 18,4 milliards CAD (13,21 milliards USD), accorde une grande importance à la survie en Arctique, aux moteurs économes en carburant et aux cockpits standardisés. Le projet de prolongation de durée de vie limitée du Griffon a effectué son premier vol de cellule modernisée à la mi-2024 et s'étendra à la modernisation de l'ensemble de la flotte jusqu'en 2032. Simultanément, le programme CH-148 Cyclone, dont les livraisons doivent se terminer en 2025, garantit des capacités de lutte anti-sous-marine maritime et de surveillance de surface bien au-delà des années 2030.

La recapitalisation des hélicoptères du Mexique met l'accent sur des modèles utilitaires multimissions adaptables aux opérations de lutte contre le narcotrafic, à la sécurité des frontières et aux secours en cas de catastrophe. Les cellules acquises dans le cadre des initiatives d'hélicoptères utilitaires légers sont équipées de treuils de sauvetage modulaires, de kits de corde rapide et de pales de rotor à haute portance pour correspondre à des profils de mission variés. La coopération en matière de formation avec le Commandement d'assistance à la sécurité de l'armée américaine accélère les gains de compétences, tandis que les dépôts de maintenance prévus à Puebla visent à raccourcir les délais d'exécution et à développer la main-d'œuvre qualifiée locale.

Dans toute la région, les conditions météorologiques difficiles restent une préoccupation commune — des ouragans du Golfe aux blizzards arctiques. Par conséquent, la fiabilité au démarrage à froid, le dégivrage des pales de rotor et les suites de navigation tous temps apparaissent désormais comme des éléments standard dans presque chaque appel d'offres, soutenant structurellement l'investissement technologique sur l'ensemble du marché des hélicoptères militaires en Amérique du Nord.

Paysage concurrentiel

Le marché est très concentré, Lockheed Martin Corporation (Sikorsky), The Boeing Company, Airbus SE, Leonardo S.p.A. et Bell Textron Inc. étant les principaux fournisseurs d'hélicoptères. Ces maîtres d'œuvre possèdent une propriété intellectuelle bien établie, des processus de production classifiés et des effectifs habilités, qui créent des barrières à l'entrée redoutables. La propriété de Sikorsky par Lockheed Martin consolide davantage son expertise en intégration de systèmes, comme en témoigne le jumeau numérique appliqué à la prolongation de la durée de vie du MH-60T de la Garde côtière.

Airbus SE et Leonardo S.p.A. maintiennent des empreintes plus modestes mais stratégiquement importantes grâce à des programmes ciblés — Airbus via les variantes H145 pour les opérations spéciales américaines, Leonardo via la production du formateur TH-73 à Philadelphie. Les fournisseurs de moteurs de premier rang General Electric et Pratt & Whitney (RTX Corporation) continuent de se battre pour les contrats de turbomoteurs de nouvelle génération, proposant des cœurs entièrement nouveaux qui affichent des réductions de consommation de carburant de 25 %.

La différenciation concurrentielle se concentre sur les attributs centrés sur les logiciels : ordinateurs de mission à système ouvert, bus de données cyber-résilients et piles de capteurs prêtes pour l'autonomie. Les fournisseurs qui démontrent des accréditations de cybersécurité validées par le gouvernement et des mises à niveau logicielles modulaires éprouvées obtiennent des scores d'évaluation premium. Les restrictions sur le contrôle des exportations favorisent les intégrateurs nationaux pour les charges utiles classifiées. Cependant, les fournisseurs de niche de protection contre le givre, de sièges résistants aux crashs et de panneaux balistiques légers trouvent encore de la place pour concourir au sein du marché des hélicoptères militaires en Amérique du Nord.

Leaders du secteur des hélicoptères militaires en Amérique du Nord

Airbus SE

Leonardo S.p.A

The Boeing Company

Lockheed Martin Corporation (Sikorsky)

Bell Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Dans une démarche stratégique visant à renforcer ses capacités, la Garde côtière américaine a passé une commande de 14,3 millions USD pour 13 moteurs General Electric T700, essentiels à ses hélicoptères de récupération à moyenne portée MH-60. Ces moteurs T700 sont des composants à long délai d'approvisionnement cruciaux, facilitant l'expansion de la flotte MH-60 de la Garde côtière et accélérant la transition de plusieurs stations aériennes du MH-65E vers le MH-60 plus avancé. Avec sa portée, sa vitesse, sa capacité de charge utile et ses avioniques avancées supérieures, le MH-60 se distingue comme une plateforme polyvalente, servant efficacement les 11 missions de la Garde côtière. La capacité de l'aéronef à localiser, identifier et suivre des cibles de surface, quelle que soit l'heure de la journée, souligne son importance dans les opérations de recherche et de sauvetage et les activités d'application de la loi.

- Janvier 2024 : Avec un investissement de 1,7 milliard USD (2,28 milliards CAD), le gouvernement canadien s'apprête à prolonger la durée de vie opérationnelle de ses hélicoptères CH-146 Griffon. Bell Textron Canada Limited (BTCL) a été choisie pour cette entreprise, qui donne la priorité aux améliorations de sécurité et promet la création d'emplois à l'échelle nationale. En collaboration avec Bell Textron Canada Limited, le gouvernement canadien assure un soutien en service vital pour les hélicoptères CH-146 Griffon, essentiels à l'Aviation royale canadienne. Cette démarche, axée sur le maintien de la disponibilité opérationnelle de 82 hélicoptères CH-146 Griffon stationnés sur 11 sites à travers le Canada, témoigne d'un engagement fort à renforcer la flotte aérienne nationale.

Périmètre du rapport sur le marché des hélicoptères militaires en Amérique du Nord

| Hélicoptère multimission |

| Hélicoptère de transport |

| Autre hélicoptère |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale et du Corps des Marines |

| Opérations interarmées et spéciales |

| Paramilitaires et Garde côtière |

| Monomoteur |

| Bimoteur |

| Combat et appui aérien rapproché |

| Transport de troupes |

| Aide humanitaire et secours en cas de catastrophe |

| Formation des pilotes |

| États-Unis |

| Canada |

| Mexique |

| Par type d'hélicoptère | Hélicoptère multimission |

| Hélicoptère de transport | |

| Autre hélicoptère | |

| Par service utilisateur final | Armée de l'air |

| Aviation de l'armée de terre | |

| Aviation navale et du Corps des Marines | |

| Opérations interarmées et spéciales | |

| Paramilitaires et Garde côtière | |

| Par type de moteur | Monomoteur |

| Bimoteur | |

| Par application | Combat et appui aérien rapproché |

| Transport de troupes | |

| Aide humanitaire et secours en cas de catastrophe | |

| Formation des pilotes | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Type d'aéronef - Tous les aéronefs à voilure tournante militaires utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, tous les hélicoptères militaires basés sur leur application sont pris en compte.

- Type de cellule - Les hélicoptères multimissions, les hélicoptères de transport, les hélicoptères d'entraînement et divers autres aéronefs à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| PKR (Passagers-kilomètres commerciaux) | Le PKR d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape — c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (FEO) | Un fabricant d'équipement d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (AIST) | L'Association internationale de sécurité des transports (AIST) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant à base fixe (EBF) | Une entreprise ou organisation qui opère dans un aéroport. Un exploitant à base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services d'affrètement, le hangarage et le stationnement. |

| Particuliers fortunés (HNWIs) | Les particuliers fortunés (HNWIs) sont des personnes disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWIs) | Les particuliers très fortunés (UHNWIs) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AEW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres — 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (ACL) | Un avion de combat léger (ACL) est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASM), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement