Tamanho e Participação do Mercado de Produtos Liofilizados da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

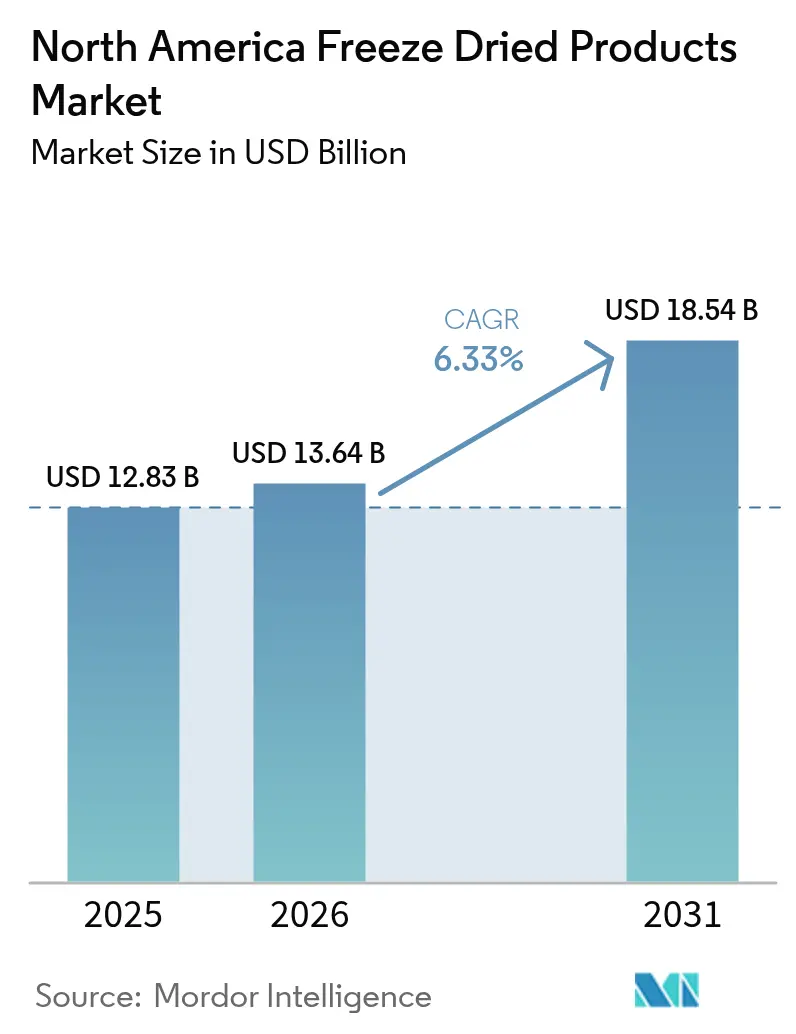

| Tamanho do mercado no ano base (2025) | 12.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

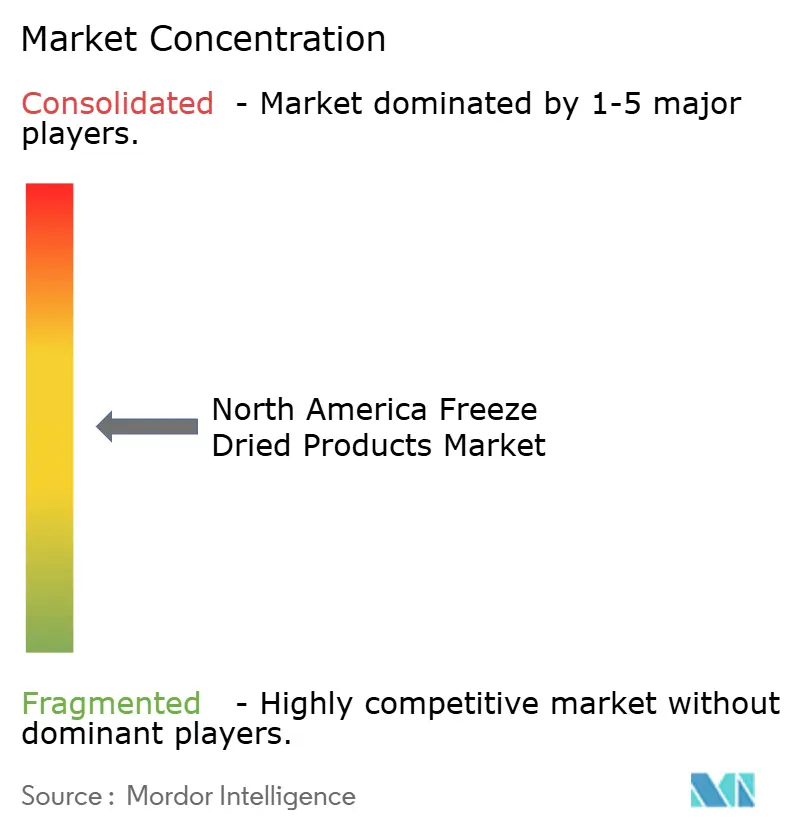

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Liofilizados da América do Norte pela Mordor Intelligence

O tamanho do mercado de produtos liofilizados da América do Norte em 2026 é estimado em USD 13,64 bilhões, crescendo a partir do valor de 2025 de USD 12,83 bilhões, com projeções para 2031 mostrando USD 18,54 bilhões, crescendo a um CAGR de 6,33% entre 2026-2031. O robusto abastecimento de defesa, a economia de energia de 40% proveniente da tecnologia de processo contínuo e a premiumização das dietas para animais de estimação definem coletivamente o ritmo de crescimento. Enquanto os Estados Unidos lideram em volume e inovação, o México experimenta a expansão mais rápida, impulsionada pelo comércio livre de tarifas do CUSMA e pelas regulamentações de rotulagem limpa da NOM-051, que incentivam os processadores domésticos a adotarem padrões mais elevados e a expandirem suas ofertas. O impulso é ainda reforçado pelo apelo da conveniência de produtos estáveis em prateleira, por uma transição orgânica facilitada pelo Acordo de Equivalência Orgânica Canadá-México e por um aumento nas vendas online diretas ao consumidor, que proporcionam aos consumidores maior acessibilidade e variedade. No entanto, surgem desafios à medida que as tarifas sobre maquinário proveniente da China e do México elevam os custos de capital, impactando as decisões de investimento dos processadores. Além disso, a volatilidade nas matérias-primas, particularmente frutas vermelhas de alto teor de brix, aperta as margens dos processadores, criando pressão sobre a lucratividade. Esses fatores moderam o crescimento do mercado, mas não interrompem sua ascensão.

Principais Conclusões do Relatório

- Por tipo de produto, as frutas liofilizadas lideraram com 33,58% da participação do mercado de produtos liofilizados da América do Norte em 2025 e estão projetadas para registrar um CAGR de 5,98% até 2031, enquanto os alimentos para animais de estimação devem expandir-se mais rapidamente, com um CAGR de 10,62% no mesmo período.

- Por natureza, as ofertas convencionais representaram 86,55% da receita de 2025; os produtos orgânicos devem crescer a um CAGR de 8,44% entre 2026-2031.

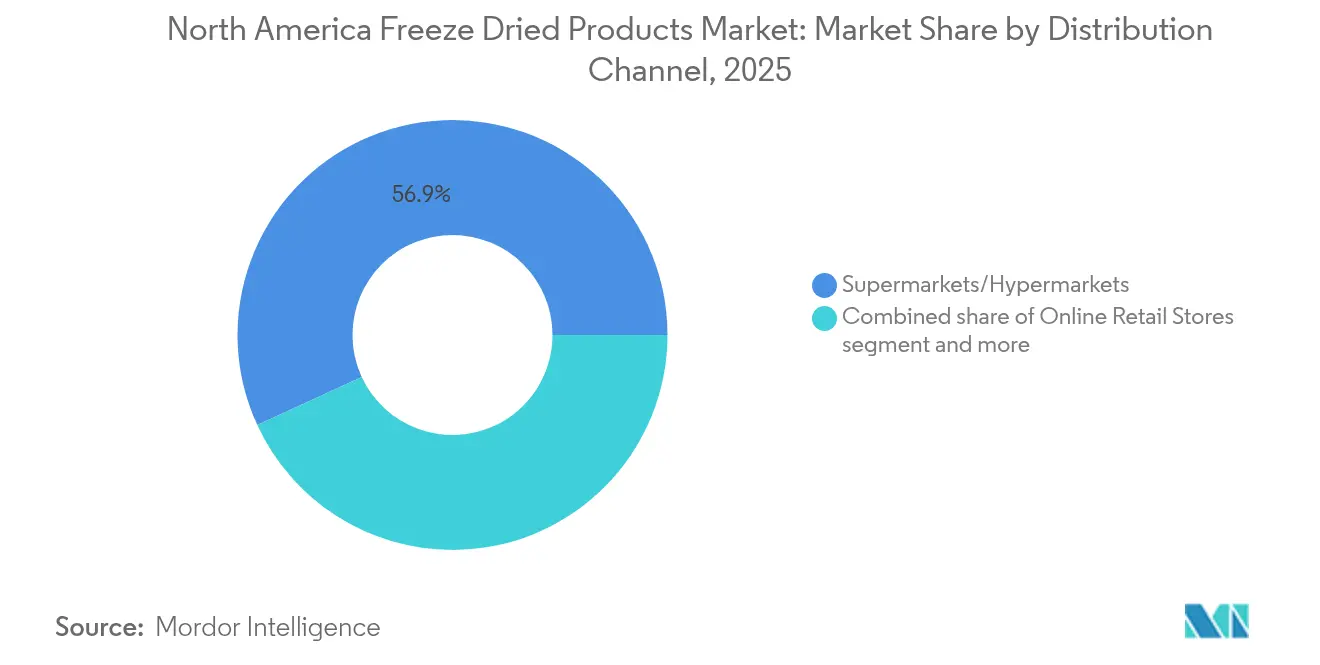

- Por canal de distribuição, supermercados e hipermercados detinham 56,88% de participação em 2025, enquanto o varejo online deve crescer a um CAGR de 8,96% até 2031.

- Por geografia, os Estados Unidos comandaram 79,55% do valor de 2025; o México deve registrar um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Liofilizados da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por alimentos convenientes e estáveis em prateleira | +1.2% | Centros urbanos dos Estados Unidos, Canadá e México | Médio prazo (2-4 anos) |

| Preferências por rotulagem limpa e retenção de nutrientes | +1.0% | Pan-regional | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e das vendas diretas ao consumidor | +0.9% | Estados Unidos, Canadá e metrópoles selecionadas do México | Curto prazo (≤ 2 anos) |

| SKUs premium de marcas próprias no varejo | +0.7% | Grandes redes de varejo dos Estados Unidos e grupos de supermercados canadenses | Médio prazo (2-4 anos) |

| Economia de energia na liofilização contínua | +0.8% | Centros de produção dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Demanda das forças armadas dos Estados Unidos por rações mais leves | +0.5% | Clusters de defesa dos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por alimentos convenientes e estáveis em prateleira

Os consumidores estão optando cada vez mais por produtos de temperatura ambiente que reduzem o desperdício e facilitam o preparo rápido de refeições, substituindo itens frescos e congelados. Frutas e pratos liofilizados possuem uma vida útil notável de 25 a 30 anos, ajudam as famílias a reduzir o desperdício de alimentos em até 22% e são 80-90% mais leves do que seus equivalentes hidratados, tornando-os altamente convenientes para armazenamento e transporte. Regiões como a Costa do Golfo e aquelas propensas a incêndios florestais estão adquirindo 20-25% mais per capita, ressaltando a maior ênfase na preparação para desastres, pois esses produtos fornecem uma fonte confiável de alimentos durante emergências. O endosso do Exército dos EUA às rações liofilizadas reforça sua credibilidade nos mercados civis, destacando sua praticidade e durabilidade em condições extremas[1]Fonte: Exército dos Estados Unidos, "DEVCOM Soldier Center transitions new individual field ration for DoD-wide availability", army.mil. Os varejistas estão incorporando esse tema de "nutrição tática" em suas estratégias de marketing, garantindo que a demanda de base permaneça resiliente às flutuações habituais do mercado de alimentos, ao mesmo tempo em que apela ao crescente interesse dos consumidores em segurança alimentar de longo prazo e conveniência.

Crescimento da preferência por produtos de rotulagem limpa e retenção de nutrientes

A liofilização, um método que preserva até 98% dos principais micronutrientes, destaca-se como superior às técnicas de secagem ao ar e por atomização devido à sua capacidade de reter valor nutricional e prolongar a vida útil[2]Fonte: Centro Nacional de Informações sobre Biotecnologia, "Exploring Association Between Individuals' Stature and Type 2 Diabetes Status: Propensity Score Analysis", pmc.ncbi.nlm.nih.gov. A partir de 2026, as novas regulamentações canadenses de rotulagem frontal penalizarão produtos com alto teor de açúcar e sódio, com o objetivo de promover escolhas alimentares mais saudáveis. Essa mudança regulatória está direcionando os formuladores para a incorporação de ingredientes liofilizados, que se alinham com esses padrões voltados para a saúde. Pesquisas da Universidade Cornell destacam o potencial da indústria de laticínios, sugerindo que as marcas podem agora substituir eletrólitos artificiais por minerais naturais derivados do permeado de soro de leite, aumentando o apelo do produto e o valor nutricional. Além disso, a extensão do Acordo de Equivalência Orgânica Canadá-México está reduzindo os custos de certificação transfronteiriça, simplificando os processos comerciais e levando a um aumento na adoção de produtos orgânicos. Além disso, consumidores mais jovens e conscientes da saúde estão associando cada vez mais os produtos liofilizados ao bem-estar, reconhecendo seus benefícios nutricionais e conveniência. Essa tendência está expandindo seu apelo além dos usos tradicionais de emergência ou camping, posicionando os produtos liofilizados como um item essencial nos estilos de vida cotidianos voltados para a saúde.

Expansão do comércio eletrônico e da distribuição direta ao consumidor

A receita online registra um crescimento anual de quase 10%, impulsionado pela natureza leve e pela longa vida útil dos produtos, tornando o envio por encomenda economicamente viável. Com seu lançamento direto ao consumidor (D2C), a Stella & Chewy não apenas captura a margem total, mas também obtém dados primários valiosos, permitindo melhores insights sobre os clientes e estratégias de marketing direcionadas. Seus pacotes de assinatura elevaram o valor vitalício em quase 25%, oferecendo aos consumidores conveniência e economia de custos, ao mesmo tempo em que fomentam a fidelidade à marca. As tendências no TikTok, especialmente em torno de balas liofilizadas, levaram a um aumento de 340% ano a ano nas buscas por categoria, destacando a influência da plataforma no comportamento do consumidor e na descoberta de produtos. A inclusão de produtos no programa Assine e Poupe da Amazon popularizou ainda mais os SKUs estáveis em despensa, tornando-os mais acessíveis e atraentes para um público mais amplo. Além disso, os canais D2C estão preenchendo a lacuna para famílias rurais, contribuindo com um aumento estimado de 12% na demanda total endereçável ao fornecer acesso mais fácil a produtos que anteriormente eram menos disponíveis em áreas remotas.

Investimento do varejo em SKUs premium de marcas próprias liofilizadas

Em 2024, grandes redes de varejo como Costco, Walmart e Kroger exerceram seu poder de prateleira, lançando frutas e vegetais com preços competitivos. Essa movimentação estratégica não apenas atraiu famílias sensíveis ao preço, mas também corroeu significativamente a participação de mercado de rivais de marcas estabelecidas. Ao aproveitar sua escala e eficiências na cadeia de suprimentos, esses varejistas conseguiram oferecer produtos de marca própria a preços mais baixos sem comprometer a qualidade. A colaboração com especialistas em ingredientes como Van Drunen Farms e Mercer Foods permitiu ainda aprimorar as ofertas de produtos e atender à demanda dos consumidores por opções frescas e acessíveis. Como resultado, a penetração de marcas próprias aumentou para 30% em 2024, marcando uma mudança notável nas preferências dos consumidores. Enquanto isso, os players de marcas se viram compelidos a investir pesadamente em estratégias de diferenciação, como a introdução de pedaços de iogurte aromatizado ou sachês individuais para camping, a fim de manter sua presença nas prateleiras e justificar seus preços premium. Notavelmente, essas linhas de marcas próprias apresentam margens brutas de 30-40%, superando significativamente as margens de 20% de seus equivalentes de marca, solidificando ainda mais seu apelo aos varejistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção intensiva em capital e energia | -0.8% | Novas instalações nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Substitutos desidratados ou congelados mais baratos | -0.6% | Em toda a região, corredores sensíveis ao preço | Médio prazo (2-4 anos) |

| Tarifas de 2025 sobre maquinário e filmes de barreira | -0.4% | Importadores dos Estados Unidos, conversores de embalagens | Curto prazo (≤ 2 anos) |

| Preços voláteis de frutas de alto teor de brix | -0.3% | Cinturões de abastecimento dos Estados Unidos e do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e energia inflacionam os preços no varejo

Começando em torno de USD 500.000 por câmara, os pacotes de equipamentos contribuem significativamente para os custos totais do projeto, que podem ultrapassar USD 10 milhões para uma planta de médio porte de 929 m². Com o consumo de eletricidade variando de 1,5 a 2 kWh por quilograma, as despesas com energia representam aproximadamente um quinto do custo dos produtos acabados, tornando a eficiência energética um fator crítico na lucratividade operacional. As flutuações sazonais da demanda resultam em uma utilização da capacidade abaixo de 60%, o que aumenta os custos indiretos por unidade. Isso, por sua vez, mantém os preços de prateleira do morango entre USD 18 e 24 por libra, três vezes o preço dos equivalentes secos ao ar, limitando assim a acessibilidade para os consumidores. O investimento de USD 50 milhões da Shepherd Boy Farms em Indiana destaca a importância de alcançar escala para atingir o ponto de equilíbrio. Esse requisito de investimento substancial de capital desencoraja novos entrantes e reforça as altas barreiras de entrada no mercado.

Concorrência de substitutos desidratados/congelados mais baratos

Os consumidores conscientes do orçamento estão se voltando para produtos desidratados, que retêm 60-80% de seus nutrientes, mas custam 40-60% menos, tornando-os uma opção atraente nos corredores de mix de trilha e cereais. O relatório Future of Frozen 2025 da Conagra destaca o domínio das refeições congeladas, avaliadas em USD 28,9 bilhões, e dos vegetais, em USD 7,5 bilhões, ofuscando o segmento liofilizado em termos de tamanho de mercado e preferência do consumidor. Técnicas como IQF (Congelamento Individual Rápido) e congelamento criogênico, que mantêm textura e cor de forma acessível, estão borrando as linhas de diferenciação dos produtos liofilizados ao oferecer qualidade similar a um custo menor. Como resultado, os fornecedores estão redirecionando seu foco para os mercados de emergência, ao ar livre e de animais de estimação, onde considerações de peso, portabilidade e longevidade do produto têm precedência sobre o preço, atendendo às necessidades de nicho dos consumidores nesses segmentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança de Frutas, Impulso de Alimentos para Animais de Estimação

Em 2025, as frutas liofilizadas capturaram uma participação de 33,58% da receita do mercado de produtos liofilizados da América do Norte, sustentadas pela robusta demanda de cereais, barras de snack e produtos de confeitaria. Até 2031, este segmento deve contribuir com USD 1,82 bilhão adicionais, graças à tecnologia de ciclo rápido que reduz a diferença de custo em relação às alternativas secas ao ar. Liderando as contagens de SKU estão morango, framboesa e manga, enquanto maçã e abacaxi lideram nos pedidos a granel para misturas de panificação. Essa dominância ressalta os perfis de sabor familiares e os métodos de processamento estabelecidos dessas frutas, com morangos, framboesas e abacaxis particularmente favorecidos por suas características de liofilização.

Embora os alimentos para animais de estimação partam de uma base menor, estão prontos para superar todos os outros segmentos com um impressionante CAGR de 10,62%. Esse aumento é impulsionado pela disposição dos donos de animais de estimação em gastar USD 3-5 por onça em coberturas cruas que proclamam "nutrição ancestral". Em um testemunho desse mercado em expansão, a Shepherd Boy Farms e a Petsource by Scoular investiram um total combinado de USD 125 milhões em expansões de capacidade em 2024-2025. Tais investimentos ressaltam uma robusta confiança institucional no crescimento do setor de nutrição animal. A diversificação do mercado, reforçada por volumes estáveis de linhas de processamento de vegetais, carne, frutos do mar e laticínios, garante estabilidade e mitiga a dependência excessiva de qualquer uso final único.

Por Natureza: Escala Convencional Encontra Aceleração Orgânica

Em 2025, os SKUs convencionais capturaram uma participação dominante de 86,55% do mercado de produtos liofilizados da América do Norte. Essa posição dominante é reforçada por extensas redes de produtores e preços competitivos na porteira da fazenda, que permitem aos fabricantes oferecer produtos a preços atrativos. Amplas cadeias de suprimentos garantem disponibilidade consistente, particularmente em rações militares e supermercados de baixo custo, onde a acessibilidade permanece um fator-chave do volume de vendas. Os varejistas habilmente obtêm de duas fontes — Baja California e Califórnia — preenchendo lacunas sazonais e garantindo que as prateleiras permaneçam abastecidas durante todo o ano. Essa dinâmica destaca a posição consolidada dos produtos convencionais em mercados sensíveis ao custo, onde preço e disponibilidade são fatores críticos para a escolha do consumidor.

Os produtos orgânicos, partindo de uma modesta participação de 13,45% em 2025, estão projetados para aumentar para quase 17,60% até 2031, superando seus equivalentes convencionais, graças a um crescente alinhamento com as tendências de rotulagem limpa e ao aumento da conscientização dos consumidores sobre saúde e sustentabilidade. O Acordo de Equivalência Orgânica Canadá-México alivia os custos de dupla certificação, tornando os produtos orgânicos mais acessíveis tanto para produtores quanto para consumidores. Além disso, os avisos frontais de açúcar e sódio aumentam o apelo das frutas orgânicas, particularmente entre os compradores conscientes da saúde. Os prêmios de preço permanecem robustos: morangos orgânicos alcançam USD 24-32 por libra, superando os USD 18-24 para os convencionais. No entanto, os millennials pagam voluntariamente o prêmio pela promessa de abastecimento transparente e práticas sustentáveis. Enquanto isso, os processadores estão firmando contratos plurianuais com produtores regenerativos, garantindo estabilidade nos custos de matérias-primas e fomentando parcerias de longo prazo que apoiam a cadeia de suprimentos orgânica.

Por Canal de Distribuição: Escala dos Supermercados, Velocidade Digital

Em 2025, supermercados e hipermercados físicos capturaram 56,88% do faturamento do mercado de produtos liofilizados da América do Norte, aproveitando o alto fluxo de clientes e posicionamentos estratégicos nos corredores. Essas lojas atraem efetivamente os consumidores visualmente enquanto fazem compras de itens essenciais do dia a dia, tornando-as ideais para a integração de produtos liofilizados. Os principais players, incluindo Costco, Walmart e Kroger, ampliaram suas ofertas de marcas próprias em 15-20%, aumentando tanto a visibilidade quanto o volume de vendas. Os pontos de conveniência, por outro lado, concentram-se em compras por impulso de snacks, promovendo sachês individuais. Enquanto isso, especialistas em atividades ao ar livre e comissárias militares atendem a necessidades especializadas, oferecendo kits premium de alto valor.

O varejo online emerge como o canal de crescimento mais rápido, projetado para atingir um CAGR de 8,96% até 2031, impulsionado por modelos de assinatura e ferramentas de comércio social. O impulso direto ao consumidor (D2C) da Stella & Chewy apresenta taxas de recompra 22-28% acima das lojas físicas, ressaltando seu poder de retenção digital. Essa mudança online amplia o alcance geográfico, permitindo o envio eficiente de produtos liofilizados leves para localidades remotas onde os produtos frescos são caros de distribuir. Essa diversificação de canais protege o mercado de interrupções vinculadas a qualquer método de distribuição único.

Análise Geográfica

Em 2025, os EUA responderam por uma participação dominante de 79,55% do valor de mercado, sustentados por sua cultura ao ar livre profundamente enraizada, crises climáticas recorrentes e contratos de defesa. A cultura ao ar livre consolidada fomenta uma demanda consistente por produtos relacionados, enquanto as frequentes emergências climáticas impulsionam a necessidade de soluções de preparação. Além disso, os contratos de abastecimento de defesa fornecem um fluxo de receita estável para os principais players. As marcas próprias avançaram para reivindicar 30% do mercado, deslocando a dinâmica de poder em favor dos varejistas, que aproveitam as vantagens de custo e a flexibilidade de marca. Embora as tarifas sobre importações de maquinário da China e do México tenham elevado os custos de expansão, os players estabelecidos, com seus ativos já amortizados e eficiências operacionais, defendem habilmente sua participação de mercado. Com a penetração domiciliar se estabilizando em torno de 40%, sugerindo uma desaceleração nos ganhos incrementais, as melhorias em alimentos para animais de estimação e os aprimoramentos contínuos de processos estão prontos para sustentar uma trajetória de crescimento geral de 5-7%.

O Canadá, respondendo por cerca de 13,25% das vendas regionais, é impulsionado por regulamentações como o licenciamento de Alimentos Seguros para Canadenses, embalagens bilíngues e futuros sinalizadores de nutrientes nas embalagens. Essas regulamentações, particularmente o requisito de rotulagem em francês, representam desafios para exportadores menores dos EUA, inadvertidamente fortalecendo a posição de mercado dos processadores domésticos. O licenciamento de Alimentos Seguros para Canadenses garante padrões rigorosos de qualidade, enquanto os mandatos de embalagem bilíngue atendem à diversa população do país. Graças a um acordo de equivalência com o México, as extensões de linhas de produtos orgânicos estão florescendo, reduzindo os custos de conformidade e permitindo que os produtores canadenses expandam suas ofertas no segmento orgânico.

O México, embora atualmente menor em escala, está pronto para liderar a região com um robusto CAGR de 6,78% até 2031, impulsionado por regulamentações de rotulagem limpa e pelas restrições de tempo dos consumidores urbanos. As regras de rotulagem limpa se alinham com as crescentes preferências dos consumidores por transparência e opções mais saudáveis, enquanto a escassez de tempo urbana aumenta a demanda por produtos convenientes e prontos para uso. Embora o acordo CUSMA facilite o comércio livre de tarifas, surgem desafios com a documentação da COFEPRIS e as novas tarifas sobre maquinário, complicando os investimentos de capital. No entanto, os montadores locais estão capitalizando as importações de frutas vermelhas dos EUA e o comércio eletrônico transfronteiriço, especialmente em centros urbanos onde a demanda está concentrada. Enquanto isso, embora o Caribe e as ilhas da América Central representem um mercado de nicho, exibem um consumo per capita notável, particularmente para preparação para desastres, pois essas regiões frequentemente enfrentam desastres naturais, necessitando de níveis mais elevados de prontidão.

Panorama regulatório

Nos Estados Unidos, os alimentos liofilizados estão sujeitos às exigências de segurança alimentar e rotulagem da FDA, com os programas da FSMA moldando os controles de processadores e importadores para ingredientes de maior risco usados em frutas liofilizadas e alimentos preparados. A FDA estabeleceu uma data uniforme de conformidade de 1º de janeiro de 2028 para as regulamentações de rotulagem de alimentos publicadas entre 1º de janeiro de 2025 e 31 de dezembro de 2026, dando aos proprietários de marcas um prazo definido para alinhar a arte dos rótulos, a redução de estoques e os ciclos de renovação de embalagens multi-SKU.

Os prazos de conformidade em rastreabilidade também influenciam as redes de ingredientes e co-fabricação. A FDA indicou uma proposta de prorrogação da data de conformidade da Regra de Rastreabilidade Alimentar da FSMA para 20 de julho de 2028, e a atividade de orientação preliminar de 2026 reforçou a necessidade de estruturar a codificação de lotes, o rastreamento de eventos e a manutenção de registros ao longo da cadeia de fornecimento agrícola upstream, dos co-empacotadores e da distribuição de produtos acabados. No Canadá, os Regulamentos de Alimentos Seguros para Canadenses (SFCR) e as expectativas de planos de controle preventivo da Agência Canadense de Inspeção de Alimentos regem os alimentos nacionais e importados, com os importadores devendo demonstrar resultados de segurança equivalentes aos controles preventivos canadenses, aumentando as necessidades de documentação e verificação para remessas transfronteiriças de produtos e ingredientes liofilizados.

Cenário Competitivo

O Mercado de Produtos Liofilizados da América do Norte exibe concentração moderada. Nestlé, Kerry Group e Conagra integram inclusões liofilizadas em pipelines globais de pesquisa e desenvolvimento, mas não excedem participações individuais de dígito único médio. Essas empresas concentram-se em alavancar suas extensas capacidades de pesquisa para inovar e expandir suas ofertas de produtos, embora suas participações de mercado permaneçam relativamente fragmentadas. Seus esforços são direcionados para aprimorar a qualidade dos produtos e atender às demandas evolutivas dos consumidores, particularmente nos segmentos de alimentos voltados para conveniência e saúde.

Os fornecedores focados em ingredientes OFD Foods, Van Drunen Farms e Mercer Foods dominam o mercado, trabalhando em estreita colaboração com co-embaladores e clientes de marcas próprias. Eles equilibram habilmente volume e margem, atendendo tanto às vendas militares quanto às de varejo. Sua capacidade de gerenciar operações em grande escala, mantendo a eficiência de custos, os posicionou como players-chave na cadeia de suprimentos. Esses fornecedores também investem em tecnologias avançadas e parcerias estratégicas para fortalecer sua presença no mercado. Enquanto isso, a Patente EP 4455590 A1 e os sistemas assistidos por micro-ondas emergem como diferenciadores fundamentais, concedendo aos primeiros adotantes uma vantagem notável de 20-25% nos custos unitários. Essas tecnologias permitem ciclos de produção mais rápidos e menor consumo de energia, proporcionando uma vantagem competitiva em termos de custo e sustentabilidade. Além disso, essas inovações se alinham com a crescente demanda por processos de produção ambientalmente amigáveis, aumentando ainda mais seu apelo.

Inovadores em nutrição animal como Stella & Chewy's e Vital Essentials cultivam uma clientela fiel de segmento super-premium, reforçada por endossos de veterinários. Seu foco em produtos de alta qualidade e ricos em nutrientes tem ressoado com os consumidores que buscam opções premium para seus animais de estimação. Essas empresas também enfatizam a transparência no abastecimento e na produção, o que se tornou um fator crítico para os donos de animais de estimação. As empresas verticalmente integradas que garantem contratos para matérias-primas e fontes de energia renovável estão colhendo os benefícios dos lançamentos de liofilização contínua, desfrutando tanto de vantagens de custo quanto de apelo ESG. Essa integração permite que elas otimizem as operações, reduzam a dependência de fornecedores externos e se alinhem com as metas de sustentabilidade. À medida que os cronogramas tarifários de 2025 se aproximam, os desafios de entrada no mercado se intensificam, posicionando as parcerias tecnológicas e as estratégias D2C com ativos leves como as vias mais promissoras para os novos entrantes. Essas abordagens permitem que os novos entrantes mitiguem os riscos associados a altos investimentos de capital, enquanto aproveitam redes estabelecidas e tecnologias inovadoras para ganhar espaço no mercado. Além disso, a crescente preferência dos consumidores por produtos sustentáveis e inovadores cria oportunidades para novos players se diferenciarem por meio de propostas de valor únicas.

Líderes do Setor de Produtos Liofilizados da América do Norte

Nestlé S.A

Kerry Group plc

Conagra Brands Inc.

OFD Foods LLC

Van Drunen Farms

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A popularização dos formatos liofilizados em lanches por impulso e confeitaria está criando espaço em branco além das âncoras tradicionais da categoria em nutrição outdoor, de emergência e especializada. Em janeiro de 2026, a Mars lançou nacionalmente o M&M's POP'd (chocolates de caramelo liofilizados) após um lançamento suave em novembro de 2025 via TikTok Shop e MMS.com, indicando que grandes portfólios de marcas estão alocando espaço de prateleira e apoio de mídia para texturas liofilizadas, em vez de tratá-las como uma novidade de nicho. Isso amplia as oportunidades para fornecedores de ingredientes e co-empacotadores capazes de entregar crocância consistente, entrega de sabor e inclusões particuladas escaláveis para barras, cereais e confeitos.

No lado do fornecimento e do processo, as restrições de custo e vazão estão levando os fabricantes a avaliar alternativas ou complementos à liofilização em câmara clássica, particularmente onde a intensidade energética e o capex desaceleram os aumentos de capacidade. Em maio de 2026, a EnWave Corporation assinou um acordo de avaliação tecnológica e opção de licenciamento com uma empresa multinacional de alimentos embalados não identificada (com mais de 20 bilhões de dólares em receita anual) para avaliar a tecnologia Radiant Energy Vacuum (REV) em múltiplas categorias de alimentos, o que aponta para um interesse ativo de compradores em rotas de desidratação a vácuo capazes de sustentar lançamentos em escala comercial. Ao mesmo tempo, horizontes regulatórios, como a data uniforme de conformidade de rotulagem da FDA em 1º de janeiro de 2028, estabelecem um ritmo prático para reformulações e atualizações de embalagens, apoiando lançamentos programáticos de ingredientes liofilizados de rótulo limpo e SKUs de porções controladas através de canais de varejo e D2C.

Desenvolvimentos recentes do setor

- Junho de 2026: a Chef Kitty lançou gemas de ovo de codorna liofilizadas para gatos e cães nos Estados Unidos. O produto expande as ofertas liofilizadas para a nutrição animal funcional de ingrediente único, reforçando a premiumização em petiscos e coberturas para pets, onde densidade de nutrientes e portabilidade sustentam preços mais altos.

- Abril de 2026: a Mountain House (OFD Foods LLC) apresentou duas novas refeições, Cajun Style Jambalaya e Breakfast Fried Rice, produzidas em Albany, Oregon. O lançamento renova o sortimento de refeições preparadas com posicionamento de maior teor proteico e ajuda a sustentar a relevância da marca em canais outdoor e de emergência que valorizam longa vida útil e conveniência leve.

- Abril de 2024: a Oregon Freeze Dry (OFD Foods LLC) reorganizou seus negócios em duas verticais, Alimentos e Ciências da Vida. O realinhamento concentra recursos por mercado final, fortalecendo o foco em comercialização para programas alimentares, preservando ao mesmo tempo capacidades especializadas que podem apoiar aplicações e sistemas de qualidade de maior valor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos produtos liofilizados vendidos na América do Norte, onde a umidade é removida por liofilização para melhorar a vida útil e a usabilidade em alimentos e usos finais relacionados.

Exclusões de escopo: não são contabilizados métodos que não sejam liofilização (como produtos secos ao ar ou secos por atomização), mesmo que sejam vendidos em canais semelhantes.

Visão geral da segmentação

- Por Tipo de Produto

- Frutas Liofilizadas

- Morango

- Framboesa

- Abacaxi

- Maçã

- Manga

- Outras Frutas

- Vegetais Liofilizados

- Ervilha

- Milho

- Cenoura

- Batata

- Cogumelo

- Outros Vegetais

- Carne e Frutos do Mar Liofilizados

- Produtos Lácteos Liofilizados

- Bebidas Liofilizadas

- Refeições Prontas

- Alimentos para Animais de Estimação

- Frutas Liofilizadas

- Por Natureza

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercado/Hipermercado

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o mapa de mercado inicial e estabelecer parâmetros práticos para demanda e precificação na América do Norte. Revisamos fontes públicas como dados e relatórios do USDA, o Censo dos EUA e comunicados comerciais, tabelas da Statistics Canada, a base de dados comercial da Comissão de Comércio Internacional dos EUA e as orientações de rotulagem da Food and Drug Administration, o que ajuda a interpretar a movimentação da categoria e os sinais de conformidade.

Além disso, contamos com relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para acompanhar mudanças no mix de produtos e nas mudanças de canal, como o varejo online. Para o contexto de preços e financeiro das empresas, também utilizamos assinaturas pagas de dados financeiros corporativos e inteligência de notícias, além de dados em nível de remessa de importação e exportação onde apoiaram a validação de volume vinculada ao comércio. Essas fontes documentais são apenas ilustrativas, e outras referências públicas foram usadas para coletar, verificar e esclarecer pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em conversas com uma combinação de fabricantes, partes interessadas em ingredientes e embalagens, distribuidores e grandes compradores nos Estados Unidos, Canadá e México, de modo que as suposições da pesquisa documental pudessem ser confirmadas em termos operacionais. As entrevistas foram usadas para verificar as divisões de categoria, a movimentação típica de preços, a participação de ofertas orgânicas e o ritmo da demanda em aplicações como lanches, refeições prontas e alimentos para pets, antes de os totais serem finalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 14% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 28% | |

| Participantes menores: 16% | Gerentes: 58% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a demanda da categoria de alimentos da América do Norte foi reconstruída em um conjunto de valor liofilizado usando sinais de disponibilidade de produtos e adoção, seguida de normalização para o mix de canais e as faixas de preço típicas. Para manter os totais realistas, os resultados foram então verificados cruzadamente com aproximações bottom-up seletivas, como o preço amostrado por pacote ou por quilograma multiplicado pelo volume de consumo implícito nos principais grupos de produtos.

As entradas relevantes para este mercado incluem a penetração de produtos liofilizados em lanches e componentes de refeições, a participação de alimentos para pets que usam inclusões liofilizadas, o mix orgânico versus convencional, a contribuição do varejo online versus vendas em lojas físicas, e a direção da precificação unitária vinculada à pressão de custos de matéria-prima e energia. Quando faltavam detalhes bottom-up diretos para nichos menores, preenchemos as lacunas usando proporções proxy de categorias liofilizadas semelhantes, e depois testamos novamente essas proporções durante as chamadas primárias.

Para a previsão, foi usada análise de cenários para que o crescimento pudesse ser ajustado com base na rapidez com que a adoção se espalha entre categorias voltadas à conveniência e nutrição premium para pets, e então os cenários foram ancorados nas expectativas dos especialistas quanto à progressão de preços e expansão de canais. As suposições foram mantidas simples o suficiente para serem repetidas, e cada etapa foi vinculada a um sinal mensurável que pudesse ser atualizado anualmente.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas verificações que comparam os totais modelados com indicadores independentes, como direção comercial, momentum da categoria no varejo e no e-commerce, e a divisão esperada dos principais tipos de produtos. Quando um número parecia fora do intervalo esperado, revisitamos os fatores determinantes, reconferimos a lógica de conversão e recontatamos as fontes se a variação não pudesse ser explicada.

Antes da aprovação final, o modelo e as suposições passam por uma revisão passo a passo dos analistas, de modo que erros de cálculo e entradas inconsistentes sejam identificados precocemente. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando eventos materiais alteram preços, disponibilidade ou demanda. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual.

Tamanho do Mercado Norte-Americano de Produtos Liofilizados da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para produtos liofilizados na América do Norte podem parecer muito distantes entre si, mesmo quando aparentam descrever o mesmo conjunto de produtos. As diferenças geralmente decorrem da amplitude com que os produtos são definidos, de quais anos são tratados como base, de como a precificação é convertida e atualizada, e de quanta validação por entrevistas é usada para corrigir suposições baseadas em pesquisa documental.

Algumas estimativas apresentam um número mais amplo de alimentos liofilizados que pode se aproximar de categorias adjacentes de alimentos conservados ou usar suposições agressivas de crescimento de preços em todas as aplicações. Na Mordor Intelligence, apenas produtos liofilizados são contabilizados, e formatos que não sejam liofilização são excluídos, mesmo que compitam no mesmo corredor de varejo, o que mantém o modelo vinculado a um conjunto de demanda mais limpo e a verificações de precificação mais consistentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,83 bilhões de dólares (2025) | |

| Consultoria Global A | 36,31 bilhões de dólares (2024) | Usa um ano-base diferente e um enquadramento mais amplo de alimentos liofilizados, o que provavelmente incorpora mais aplicações e um escopo de produtos mais amplo do que apenas produtos liofilizados, e então aplica suposições de expansão de valor mais rápidas. |

| Editora do Setor B | 16,24 bilhões de dólares (2025) | Abrange alimentos liofilizados para menos países e rotulagem de uso final mais restrita, e a abordagem de dimensionamento parece mais orientada por segmentos, o que pode alterar os totais dependendo de como os canais e as formas de produto são mapeados em valor. |

A tabela mostra que a dispersão é explicada principalmente pela amplitude do escopo e pelo tratamento do ano-base, sendo depois amplificada pela forma como os preços e as participações de canais são projetados para o futuro. Ao manter as inclusões explícitas e verificar as suposições em relação a sinais reais de canal e aplicação, o número resultante torna-se mais fácil de rastrear, refazer e atualizar à medida que novas informações chegam.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2026 para alimentos liofilizados na América do Norte?

O tamanho do mercado de alimentos liofilizados da América do Norte é de USD 13,64 bilhões em 2026.

Com que velocidade a categoria crescerá até 2031?

A receita está projetada para avançar a um CAGR de 6,33% entre 2026 e 2031.

Qual linha de produto está se expandindo mais rapidamente?

As aplicações em alimentos para animais de estimação estão previstas para registrar um CAGR de 10,62% entre 2026-2031, à medida que as coberturas cruas premium ganham tração.

Por que o México é a geografia de crescimento mais rápido?

O acesso livre de tarifas do CUSMA e as regras de rotulagem limpa da NOM-051 impulsionam o México a um CAGR de 6,78% até 2031.

Página atualizada pela última vez em: