Taille et part du marché du commerce électronique B2B FMCG en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

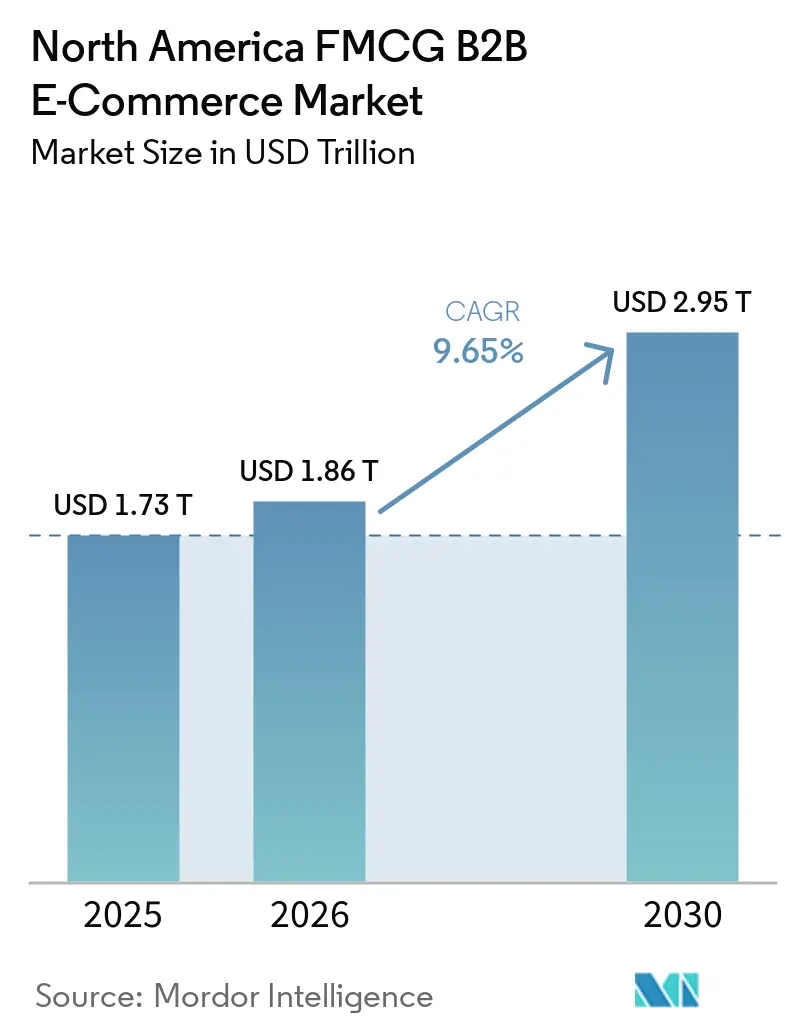

| Taille du marché de l'année de base (2025) | 1.73 Trillions de dollars américains |

| Taille du Marché (2026) | 1.86 Trillions de dollars américains |

| Taille du Marché (2030) | 2.95 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique B2B FMCG en Amérique du Nord par Mordor Intelligence

La taille du marché du commerce électronique B2B FMCG en Amérique du Nord devrait s'étendre de 1,73 billion USD en 2025 et 1,86 billion USD en 2026 à 2,95 billions USD d'ici 2030, enregistrant un CAGR de 9,65 % entre 2026 et 2030.

L'adoption de flux de travail intégrés EDI, API et d'approvisionnement électronique se développe auprès des grands acheteurs qui centralisent leurs dépenses, standardisent leurs processus d'achat à paiement et réduisent les coûts de saisie manuelle des commandes. Les règles de traçabilité réglementaire et de sérialisation poussent les investissements dans les données d'événements EPCIS 2.0, la visibilité au niveau des caisses et la récupération des enregistrements en 24 heures, qui constituent désormais des prérequis incontournables pour les distributeurs et les fournisseurs traitant des produits réglementés. Les offres de médias de vente au détail intégrées dans les portails B2B génèrent des flux de revenus à marges élevées, améliorent l'attribution en boucle fermée au moment de la commande, soutiennent la monétisation des plateformes et différencient l'expérience acheteur. Les acteurs établis des plateformes consolident leurs parts de marché à mesure que les acheteurs migrent vers des portails en libre-service avec tarification contractuelle et facturation intégrée, tandis que les places de marché continuent d'élargir leur sélection là où les distributeurs traditionnels manquent d'étendue ou de profondeur numérique. Le marché du commerce électronique B2B de produits de grande consommation en Amérique du Nord est également façonné par le rapprochement des sources d'approvisionnement et l'exécution alignée sur l'ACEUM, qui resserrent les cycles d'approvisionnement transfrontaliers et encouragent des catalogues bilingues conformes à grande échelle.

Points Clés du Rapport

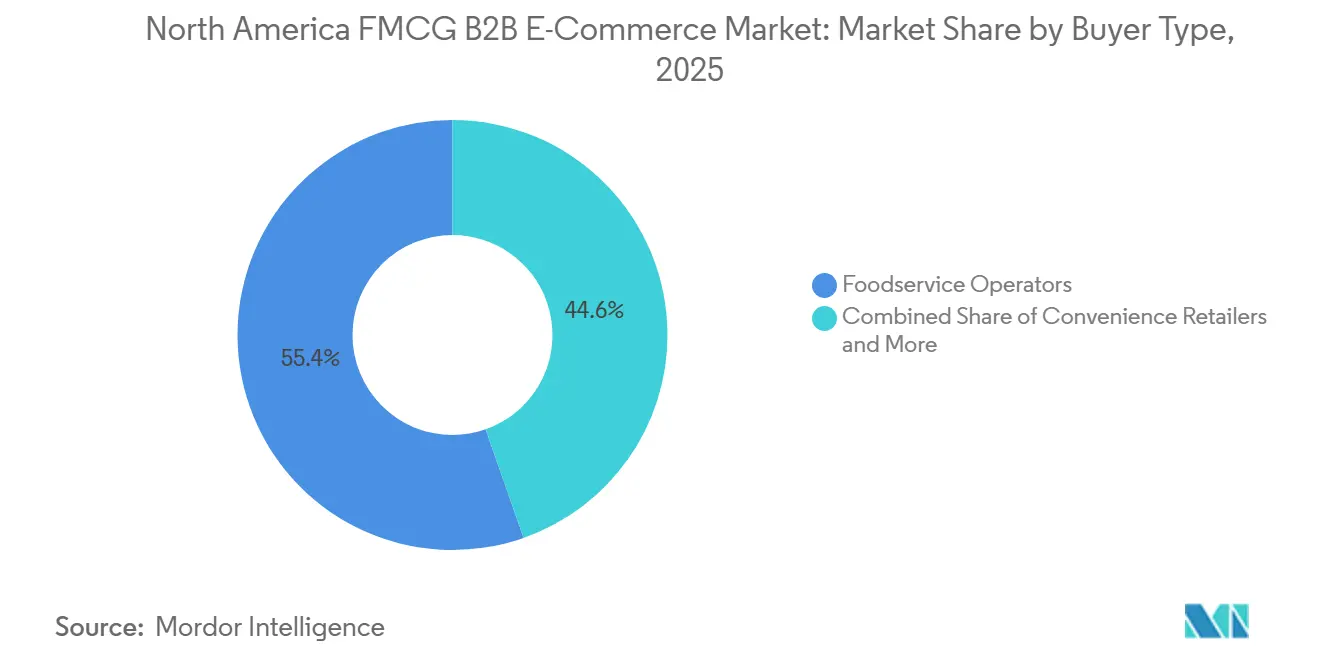

- Par type d'acheteur, les opérateurs de restauration ont dominé le marché du commerce électronique B2B de produits de grande consommation en Amérique du Nord avec une part de marché de 55,37 % en 2025, et les détaillants de proximité devraient se développer à un TCAC de 12,76 % jusqu'en 2031.

- Par catégorie de produits, l'alimentation et les boissons représentaient 81,25 % de la part de marché en 2025, tandis que les fournitures de nettoyage et d'assainissement devraient croître à un TCAC de 11,39 % jusqu'en 2031.

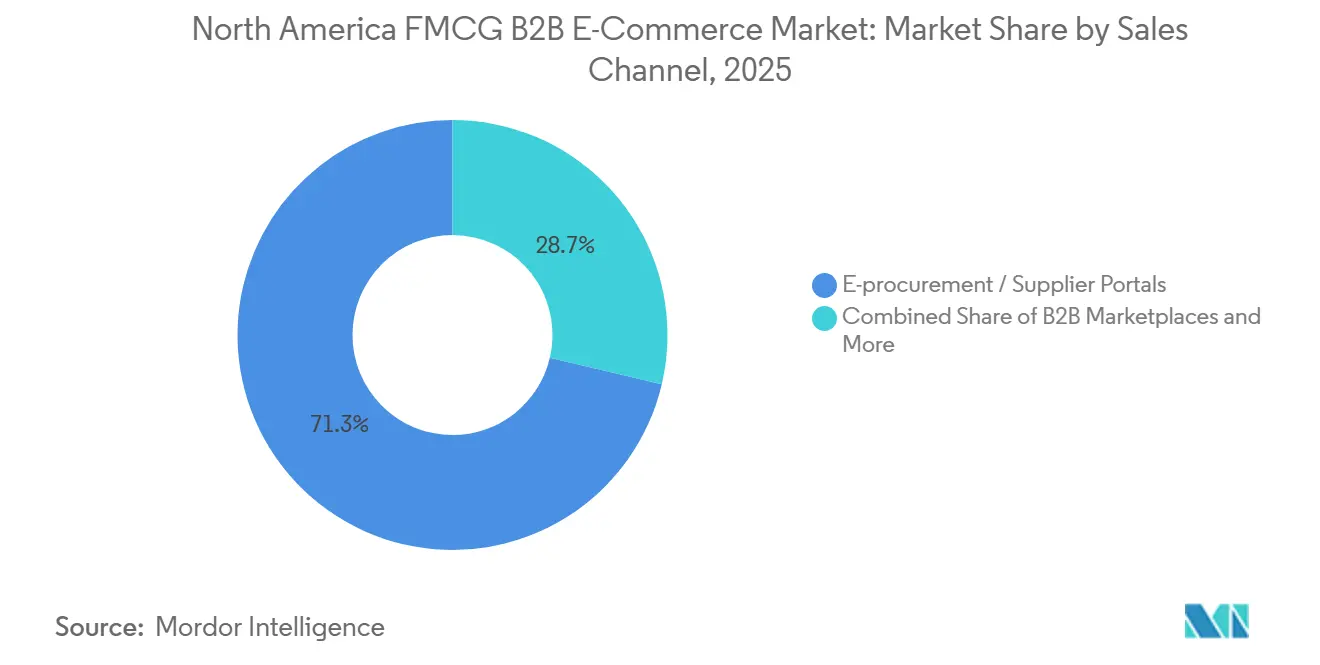

- Par canal de vente, l'approvisionnement électronique et les portails fournisseurs ont capturé 71,33 % de part en 2025, et les places de marché B2B tierces sont prêtes à croître à un TCAC de 18,53 % jusqu'en 2031.

- Par zone géographique, les États-Unis détenaient 91,62 % du volume régional en 2025, et le Mexique devrait croître à un TCAC de 13,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce électronique B2B FMCG en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réapprovisionnement automatisé via EDI/API distributeur et approvisionnement électronique | +2.1% | Marchés principaux des États-Unis, expansion vers le Canada, premiers adoptants au Mexique, villes de premier rang | Moyen terme (2 à 4 ans) |

| Les mandats de traçabilité et de sérialisation accélèrent l'approvisionnement numérique | +1.8% | États-Unis (FSMA, DSCSA), Canada (SFCR), avec des effets de débordement transfrontaliers | Court terme (≤ 2 ans) |

| Les commerces de proximité et la distribution indépendante migrent vers les portails distributeurs | +1.6% | Épiciers indépendants et chaînes de proximité aux États-Unis, distribution spécialisée au Canada | Moyen terme (2 à 4 ans) |

| Activation des médias de vente au détail et des promotions commerciales intégrée dans le processus de commande B2B | +1.3% | Distributeurs généralistes aux États-Unis, émergence au Canada et au Mexique via les déploiements de plateformes | Moyen terme (2 à 4 ans) |

| Partage de données produits GS1/EPCIS 2.0 pour la visibilité au niveau des caisses | +1.0% | Norme mondiale, Amérique du Nord, premiers adoptants dans les produits pharmaceutiques et les produits frais | Long terme (≥ 4 ans) |

| Flux de travail automatisés d'exonération fiscale et de certificats de revente | +0.7% | Opérations multi-États aux États-Unis, zones d'harmonisation fiscale provinciale au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réapprovisionnement Automatisé via EDI/API Distributeur et Intégrations d'Approvisionnement Électronique

Les distributeurs généralistes ont étendu la capture numérique des commandes à mesure que les clients remplaçaient le téléphone et le fax par des flux via portail, EDI et API, qui maintiennent désormais des taux de livraison dans les délais plus élevés et moins de litiges de facturation. Sysco a achevé le déploiement de sa plateforme SHOP et indique que 80 % des commandes transitent désormais par cette plateforme, renforçant l'application des prix contractuels et augmentant la fréquence d'achat grâce aux guides de commande [1]Sysco Corporation, "Présentation de la Journée Investisseurs 2024," Relations Investisseurs de Sysco, investors.sysco.com . Les suites d'approvisionnement ont étendu les fonctionnalités Punch-in et Punchout afin que les acheteurs puissent découvrir des articles dans des catalogues externes et renvoyer les données du panier vers les flux natifs d'approbation et de création de bons de commande, réduisant ainsi les dépenses non conformes sans restreindre l'accès aux références. L'EDI natif via API accélère l'intégration des partenaires et améliore la validation en temps réel, réduisant les erreurs de mappage avant la transmission et permettant des mises à jour pilotées par événements pour les jalons de bon de commande, d'avis d'expédition avancé et de facturation. Ces intégrations réduisent le temps de travail, stabilisent les contrôles d'approvisionnement et augmentent l'adhérence aux réapprovisionnements au point de besoin, soutenant le marché du commerce électronique B2B FMCG en Amérique du Nord à mesure que les acheteurs en chaîne et indépendants développent leurs routines numériques sur plusieurs sites.

Les Mandats de Traçabilité et de Sérialisation Accélèrent l'Approvisionnement Numérique (FSMA 204, DSCSA, CFIA)

La règle de traçabilité alimentaire de la FDA exige des enregistrements électroniques des événements de suivi critiques et des éléments de données clés pour les aliments figurant sur la liste de traçabilité, avec une récupération en 24 heures, ce qui pousse à la capture conforme à l'EPCIS, aux identifiants au niveau des caisses et aux pistes d'audit consultables pour les articles à haut risque [2]Administration américaine des denrées alimentaires et des médicaments, "Règle finale FSMA sur les exigences relatives aux enregistrements de traçabilité supplémentaires pour certains aliments," Administration américaine des denrées alimentaires et des médicaments, fda.gov . L'EPCIS 2.0 améliore l'échange de données standardisé entre fournisseurs, distributeurs et détaillants, et les acheteurs leaders du marché alignent les événements de sérialisation avec la réception entrante et la preuve de livraison sortante. L'API d'événements EPCIS de Walmart traite et publie les événements de sérialisation, permettant aux fournisseurs de transmettre les événements d'emballage, d'expédition et de transformation dans un registre inviolable qui facilite les rappels plus rapides et l'analyse des causes profondes. Les délais renforcés du DSCSA pour les dispensateurs et les grossistes en 2025 ont poussé à la vérification au niveau des emballages et aux contrôles des partenaires commerciaux autorisés, tandis que les ensembles de données et les avis récents du secteur montrent une préparation inégale parmi les entités suivies. L'intensification de l'activité d'application, notamment les lettres d'avertissement publiées début 2026 pour absence de sérialisation et lenteur des réponses de vérification, accélère l'adoption de l'EPCIS et la préparation des données de transaction dans les chaînes d'approvisionnement pharmaceutiques. Les exigences de licence et de traçabilité du SFCR canadien pour les importateurs alimentaires renforcent la préparation à la documentation électronique et la planification anticipée des licences, ce qui influence à son tour la façon dont les distributeurs transfrontaliers planifient les renouvellements et les examens de conformité.

Les Commerces de Proximité et la Distribution Indépendante Migrent vers les Portails Distributeurs pour l'Étendue des Références et les Économies de Main-d'œuvre

Les détaillants de proximité devraient croître jusqu'en 2031 à mesure que les opérateurs consolident leurs achats fragmentés dans des portails distributeurs et des liens d'approvisionnement électronique qui centralisent les dépenses et élargissent l'accès aux produits au-delà des assortiments de vente au comptant. Les intégrations Punchout et punch-in permettent aux acheteurs de découvrir des articles dans des catalogues externes et de renvoyer les paniers vers les flux d'approbation et la création de bons de commande, réduisant la saisie manuelle des commandes et le traitement des factures pour les petites équipes. Performance Food Group fait état de progrès dans les canaux spécialisés et orientés proximité soutenus par des capacités numériques via ses filiales, renforçant le réapprovisionnement unifié des articles alimentaires et d'entretien au sein d'une expérience de commande unique. Des pratiques de données produits plus riches et un partage standardisé améliorent la recherche B2B et la création de commandes en libre-service, réduisant l'intervention des représentants commerciaux lors de la commande et augmentant la conversion dans les catégories à longue traîne. Ces flux de travail numériques s'alignent également sur les attentes en matière de traçabilité et l'échange d'événements EPCIS 2.0, renforçant ainsi la visibilité au niveau des caisses pour les articles réglementés et permettant des récupérations d'audit plus rapides. Ensemble, ces facteurs maintiennent l'étendue des catégories pour les détaillants de petit format tout en maintenant le coût de service des distributeurs dans les limites acceptables sur le marché du commerce électronique B2B de produits de grande consommation en Amérique du Nord.

Activation des Médias de Vente au Détail et des Promotions Commerciales Intégrée dans le Processus de Commande B2B

Walmart a déclaré 4,4 milliards USD de revenus publicitaires mondiaux pour l'exercice 2025, en hausse de 27 % d'une année sur l'autre, avec Walmart Connect aux États-Unis en hausse de 24 %, soulignant l'essor des économies des médias de vente au détail qui peuvent être intégrées dans les portails B2B ciblant les responsables des achats au moment de la création du panier. L'entreprise a mis en avant la croissance de 33 % de Walmart Connect au troisième trimestre de l'exercice 2026, signalant une forte demande des annonceurs pour les résultats de recherche sponsorisés, les placements par catégorie et les ventes incitatives à la confirmation de commande dans les vitrines destinées aux entreprises. Les annonceurs réorientent leurs budgets vers les médias de vente au détail pour une attribution en boucle fermée, 52 % déclarant une réallocation des plateformes côté demande en circuit ouvert vers les plateformes côté demande des médias de vente au détail en 2026, ce qui aligne l'exposition promotionnelle avec les résultats d'achat vérifiés. Les plateformes directes aux détaillants telles que Pepperi soutiennent l'activation en début de commande avec des remises sur volume par paliers, des offres groupées, des cadeaux à l'achat et des calculs d'expédition en temps réel, ce qui réduit la dépendance aux remises post-facturation et à la réconciliation manuelle des réclamations. Ces capacités transforment les portails en canaux d'activation qui complètent les ventes sur le terrain, stimulant la conversion et la valeur moyenne des commandes sur le marché du commerce électronique B2B de produits de grande consommation en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les quantités minimales de commande et les frais de manutention de la chaîne du froid contraignent l'économie des petits paniers | -0.9% | Corridors de chaîne du froid aux États-Unis et distribution de produits périssables au Canada | Court terme (≤ 2 ans) |

| La fragmentation des normes EDI/API entre les grossistes ralentit les intégrations | -0.7% | Acheteurs multi-distributeurs aux États-Unis et intégrations transfrontalières Canada-Mexique | Moyen terme (2 à 4 ans) |

| La qualité des données de références et les incohérences du référentiel articles réduisent la recherche et la conversion B2B | -0.6% | Distribution indépendante aux États-Unis et catalogage bilingue au Canada | Court terme (≤ 2 ans) |

| Les conditions de paiement nettes strictes et la souscription de crédit ralentissent la conversion des acheteurs PME | -0.5% | Chaînes de proximité aux États-Unis et épiciers PME au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Quantités Minimales de Commande et les Frais de Manutention de la Chaîne du Froid Contraignent l'Économie des Petits Paniers

La distribution en chaîne du froid impose des quantités minimales de commande et des frais accessoires qui limitent la viabilité des petits paniers, ce qui décourage le réapprovisionnement numérique pour les acheteurs à faible volume. Les suppléments courants pour les itinéraires à arrêts multiples comprennent les frais d'escale, de détention, de camion non utilisé et d'arrêt supplémentaire qui s'ajoutent rapidement aux coûts à destination pour les expéditions de produits périssables. Les tarifs de stockage en entrepôt varient selon la plage de température et le niveau de service, avec une tarification premium pour les plages de congélation et de très basse température qui exercent une pression sur les marges des catégories sensibles. Les tarifs des camions frigorifiques fluctuent avec la saisonnalité et la disponibilité des équipements, et les fenêtres de récolte estivales ont tendance à augmenter les coûts au kilomètre par rapport aux niveaux de référence hivernaux, réduisant le retour sur investissement des références à longue traîne. Les goulots d'étranglement aux rendez-vous de quai aggravent le risque d'excursions de température pendant les périodes de fort volume, réduisant potentiellement la durée de conservation et augmentant les réclamations pour détérioration pour les acheteurs et les distributeurs. Les pilotes qui automatisent la prise de rendez-vous avec des agents d'intelligence artificielle montrent une meilleure couverture des créneaux et des économies de temps significatives, ce qui réduit le temps d'attente et améliore la fiabilité de la chaîne du froid pour les cycles de commande.

La Fragmentation des Normes EDI/API entre les Grossistes Ralentit les Intégrations

Les modèles d'intégration diffèrent selon les portails fournisseurs et les plateformes d'approvisionnement, ce qui oblige les acheteurs à prendre en charge plusieurs protocoles et mappages spécifiques aux partenaires au sein de leur réseau de distributeurs. De nombreuses transactions à volume élevé restent basées sur l'EDI pour tirer parti de la fiabilité à grande échelle, tandis que les API offrent désormais une agilité en temps réel pour les mises à jour d'inventaire et de statut des commandes à l'interface client. Les fournisseurs modernes privilégient des approches API-first ou API-hybrides qui raccourcissent l'intégration et améliorent la validation automatisée, mais la logique complexe des partenaires et la variance des protocoles peuvent allonger les délais de déploiement. Les intergiciels et les services gérés absorbent les différences de traduction et de sécurité, bien que les acheteurs gèrent toujours les limites de débit, les plafonds de charge utile et les exigences d'authentification qui varient selon les points de terminaison. L'effet net est un délai de rentabilisation plus long pour les déploiements multi-distributeurs, ce qui freine la pénétration numérique parmi les petits acheteurs qui manquent de soutien informatique et de financement. À mesure que la maturité des API s'améliore et que les normes convergent, ces obstacles devraient s'atténuer, mais les frictions à court terme restent un frein pour le marché du commerce électronique B2B FMCG en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Acheteur : Les Indépendants Forcent des Changements à Mesure que les Chaînes Déploient le Libre-Service

Les opérateurs de restauration collective représentaient 55,37 % de la part par type d'acheteur en 2025, la adoption numérique par les restaurants indépendants et les chaînes multi-sites ayant entraîné une cadence de commandes plus élevée et des paniers plus complets, tandis que les détaillants de proximité devraient croître à un CAGR de 12,76 % jusqu'en 2031, la commande mobile et l'accès aux portails élargissant les assortiments au-delà des produits de base essentiels. Sysco, qui a achevé le déploiement de sa plateforme SHOP, indique que 80 % des commandes sont désormais passées via sa plateforme numérique. Ce niveau renforce la gouvernance contractuelle et simplifie les achats récurrents pour les opérateurs qui gèrent des menus rotatifs et la saisonnalité. Les officines et les pharmacies continuent de s'aligner sur les jalons de la DSCSA, ce qui soutient les investissements dans la vérification basée sur l'EPCIS et les contrôles ATP à travers les réseaux de grossistes et d'officines [3]Healthcare Distribution Alliance, "Le secteur de la distribution au cœur de la mise en œuvre de la DSCSA," Healthcare Distribution Alliance, hda.org . Les grandes institutions consolident leurs besoins en alimentation, boissons et équipements dans des commandes unifiées afin de réduire les fenêtres de réception et de simplifier la comptabilité fournisseurs, ce qui encourage davantage d'acheteurs à adopter les flux de punchout et d'approbation en e-approvisionnement qui maintiennent les achats dans le cadre des politiques. Ces évolutions soutiennent la stabilité dans les catégories récurrentes et un meilleur accès à la longue traîne pour les détaillants indépendants qui s'appuient sur les portails distributeurs pour remplacer les déplacements en libre-service sur place dans le marché du commerce électronique B2B FMCG en Amérique du Nord.

Les acheteurs indépendants du commerce de détail et de la restauration collective valorisent la visibilité complète du catalogue, la tarification en temps réel et des flux de créances plus rigoureux, qui apportent contrôle et rapidité sans réduire la sélection. Les acheteurs du secteur pharmaceutique et de la santé s'appuient de plus en plus sur la sérialisation au niveau de l'article, ce qui accroît le besoin d'échange de données sécurisé et de pistes d'audit conformes entre les partenaires commerciaux. Les acheteurs institutionnels intègrent les articles d'équipement et de garde-manger dans les mêmes paniers utilisés pour l'approvisionnement en produits alimentaires frais, surgelés et ambiants. Ce modèle pousse les plateformes à standardiser les données de référence entre les catégories et à améliorer la navigation unifiée par catégorie. Ces modèles de compte amplifient les effets de réseau pour les plateformes qui servent les chaînes et les indépendants dans la restauration collective, la proximité et le commerce de détail spécialisé, ce qui renforce la base de dépenses numériques récurrentes du secteur du commerce électronique B2B FMCG en Amérique du Nord.

Par Catégorie de Produits : Les Produits de Nettoyage Défient la Domination de l'Alimentation

L'alimentation et les boissons détenaient 81,25 % de la part par catégorie de produits en 2025, tandis que les fournitures de nettoyage et d'assainissement devraient croître à un TCAC de 11,39 % jusqu'en 2031 à mesure que les acheteurs institutionnels centralisent l'approvisionnement en fournitures d'entretien sur les mêmes systèmes utilisés pour les commandes alimentaires. Les distributeurs spécialisés et les redistributeurs ont élargi les catégories adjacentes telles que la distribution automatique, les cinémas et le service de café de bureau, qui ajoutent de l'échelle même avec des marges par caisse inférieures à celles des produits frais ou surgelés. Les produits ménagers, le papier et les produits de nettoyage bénéficient de modèles d'achat récurrents et de niveaux de stock prévisibles, ce qui augmente la valeur du réapprovisionnement automatisé et des moteurs de recommandation au niveau des références. Les produits de santé et bien-être sans ordonnance, les soins personnels et les soins pour animaux de compagnie continuent de bénéficier de la vente croisée à la caisse, où les portails suggèrent des compléments logiques qui augmentent la valeur moyenne des paniers. Les soins pour bébés et la famille nécessitent une manipulation soigneuse pour certains articles, ce qui récompense les plateformes dotées d'une logistique à température contrôlée et d'une planification fiable des rendez-vous sur le marché du commerce électronique B2B de produits de grande consommation en Amérique du Nord.

Une couverture de catégories plus large nécessite une taxonomie cohérente et des données d'attributs afin que les acheteurs puissent filtrer selon les besoins de conformité et les contraintes d'emballage, améliorant ainsi la pertinence de la recherche et augmentant la conversion. La croissance des produits de nettoyage et d'assainissement s'aligne sur les comptes qui préfèrent moins de livraisons entrantes et une correspondance plus facile des comptes fournisseurs, de sorte que les fournitures d'entretien migrent dans les commandes alimentaires existantes et remplacent les fournisseurs autonomes. Ce changement encourage également les fournisseurs de consommables d'entretien à s'intégrer via des connexions EDI et API, réduisant les coûts de maintenance des catalogues et améliorant la précision des factures. Le rôle d'ancrage de l'alimentation se maintient, mais les catégories adjacentes empruntent désormais les mêmes rails numériques et bénéficient de guides de commande unifiés et de listes enregistrées couvrant plusieurs sites dans le secteur du commerce électronique B2B de produits de grande consommation en Amérique du Nord.

Par Canal de Vente : Les Places de Marché Grignotent la Domination des Portails

L'e-approvisionnement et les portails fournisseurs ont capturé 71,33 % de la part de canal en 2025, tandis que les places de marché B2B tierces devraient croître à un CAGR de 18,53 % jusqu'en 2031, les détaillants indépendants s'approvisionnant en marques émergentes non référencées par tous les distributeurs généralistes. Les intégrations Punch-in et Punchout soutiennent le contrôle des dépenses de longue traîne par les entreprises tout en préservant la sélection, en maintenant les paniers dans les chaînes d'approbation et en produisant des bons de commande propres et des factures rapprochées. La monétisation des médias de vente au détail au sein des portails soutient les annonces sponsorisées et les promotions ciblées au moment de la commande, contribuant à stimuler la croissance des revenus publicitaires à mesure que le commerce électronique se développe rapidement. Les portails distributeurs renforcent les coûts de changement grâce aux guides de commande, à la tarification contractuelle et aux intégrations ERP, ce qui rend les places de marché plus complémentaires que substitutives pour de nombreux comptes établis. Les portails fournisseurs directs apportent de la valeur pour les références promotionnelles ou à diffusion limitée. Dans le même temps, le réapprovisionnement quotidien tend à rester chez les distributeurs qui agrègent les commandes et gèrent la logistique à température contrôlée à grande échelle dans le marché du commerce électronique B2B FMCG en Amérique du Nord.

Les places de marché continuent d'élargir leurs services avec des options de crédit et des fonctionnalités de découverte pour les nouvelles marques, ce qui peut augmenter le taux de conversion à la première commande pour les assortiments de longue traîne. Les acheteurs d'entreprise combinent la découverte sur les places de marché avec un contrôle strict de l'e-approvisionnement, les intégrations capturant les paniers, appliquant les politiques et réconciliant la comptabilité fournisseurs rapidement. Les plateformes qui offrent à la fois une large sélection et une haute qualité des données améliorent l'efficacité de la recherche à l'achat, ce qui constitue de plus en plus un facteur de différenciation concurrentielle entre les canaux. À mesure que la curation des places de marché se renforce et que l'expérience utilisateur des portails continue de s'améliorer, les acheteurs bénéficient de prix stables, de réapprovisionnements plus rapides et d'une visibilité en temps réel sur les contraintes d'inventaire. Ces dynamiques de canal, renforcées par les médias de vente au détail et le merchandising piloté par les données, soutiennent une croissance soutenue dans le marché du commerce électronique B2B FMCG en Amérique du Nord.

Analyse Géographique

Les États-Unis représentaient 91,62 % du volume régional en 2025, soutenus par l'envergure des distributeurs généralistes et une adoption numérique rapide, qui ont augmenté la part des commandes transitant par les portails et les liens d'approvisionnement intégrés. L'exécution numérique de Sysco via SHOP souligne l'importance des guides de commande spécifiques aux clients et de l'application des contrats pour les catégories récurrentes, qui sont au cœur de la fidélisation des comptes et de la pénétration des références aux États-Unis. L'élan des médias de vente au détail, les attentes plus rapides en matière de livraison e-commerce et les expériences d'approvisionnement de plus en plus activées par l'IA ont également établi de nouvelles références en matière d'engagement et de monétisation des plateformes. Les pressions liées à la conformité FSMA 204 et DSCSA sont plus élevées aux États-Unis en raison de délais stricts et d'une application active, de sorte que les fournisseurs et les distributeurs intègrent la capture d'événements EPCIS dans les processus standard de réception et d'expédition. Ces forces renforcent la migration numérique et consolident l'ancrage des États-Unis dans le marché du commerce électronique B2B FMCG en Amérique du Nord à mesure que les acheteurs développent des flux d'achat standardisés sur plusieurs enseignes et sites.

La part du Canada est plus modeste, mais elle se construit sur des liens d'approvisionnement transfrontaliers qui bénéficient des cadres de l'ACEUM et d'exigences de licence d'importateur plus claires en vertu du RSAC. L'étiquetage bilingue et les règles de prédominance du français au Québec ajoutent des coûts de gouvernance des catalogues, augmentant ainsi la valeur d'une gestion centralisée des données de référence pour les distributeurs desservant plusieurs provinces. Les acheteurs d'entreprise combinent l'approvisionnement américain et canadien via des programmes de fournisseurs agréés et des flux d'exonération fiscale qui simplifient l'intégration entre les juridictions, au bénéfice des plateformes dotées de solides fonctionnalités de gestion des certificats et de validation par API. L'expansion des catégories vers les fournitures d'équipement et les articles en vente libre encourage également les acheteurs canadiens à utiliser des paniers unifiés et des approbations consolidées, ce qui maintient l'adoption à la hausse au sein des comptes utilisant déjà des portails pour l'alimentation et les boissons. À mesure que les éditeurs de plateformes investissent dans la conformité localisée et le contenu, le Canada contribue à une croissance incrémentale et soutient la stabilité globale du marché du commerce électronique B2B FMCG en Amérique du Nord.

Le Mexique devrait croître à un CAGR de 13,29 % jusqu'en 2031, la délocalisation de proximité comprimant les délais de transit et les flux transfrontaliers soutenant la demande de réapprovisionnement à l'intérieur du Mexique et pour les marchandises à destination des États-Unis. L'adoption de l'approvisionnement numérique dans les villes de premier rang et certains corridors gagne du terrain à mesure que les plateformes bilingues et les flux fiscaux localisés réduisent les frictions d'intégration pour les acheteurs PME. Les partenariats permettant des options de paiement flexibles réduisent les obstacles liés aux flux de trésorerie et intègrent davantage de petits détaillants dans des canaux numériques conformes. À mesure que la familiarité des acheteurs avec les portails augmente et que les distributeurs localisent leurs assortiments, la contribution du Mexique au marché du commerce électronique B2B FMCG en Amérique du Nord devrait augmenter, portée par le commerce de proximité et le commerce de petit format, qui bénéficient le plus des guides de commande numériques et de la découverte organisée. À terme, les améliorations de la qualité des données, des outils de crédit et de la logistique continueront de réduire l'écart avec les États-Unis et le Canada et soutiendront la croissance à long terme dans la région.

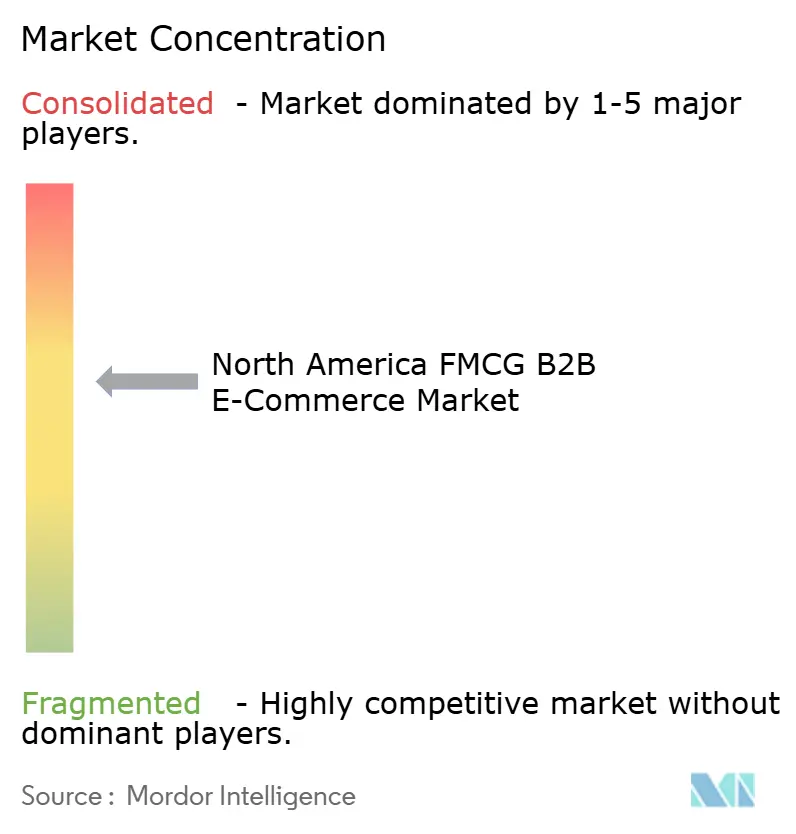

Paysage Concurrentiel

Le cœur concurrentiel comprend des distributeurs généralistes qui agrègent des dizaines de milliers de références dans les catégories ambiantes, réfrigérées, surgelées et de fournitures d'équipement, et qui intègrent la tarification contractuelle, les guides de commande et les connexions EDI/API dans les flux de travail des acheteurs. Les cinq premiers distributeurs détenaient une part significative en 2025, tandis que les spécialistes régionaux restent importants pour les indépendants, les circuits naturels et biologiques, et certaines zones géographiques qui exigent un service et un assortiment localisés. La stratégie est axée sur la pénétration des commandes numériques, la monétisation des médias de vente au détail et les recommandations pilotées par les données au moment du paiement, qui sont désormais au cœur de la défense des parts de marché. L'exécution numérique de Sysco illustre la manière dont les guides de commande intégrés et la curation spécifique aux comptes protègent les relations de la substitution par les places de marché dans le marché du commerce électronique B2B FMCG en Amérique du Nord.

Les détaillants dotés de divisions commerciales et les places de marché à grande échelle élargissent le paysage concurrentiel en tirant parti de la recherche de qualité grand public et des réseaux de livraison au dernier kilomètre pour cibler les responsables des achats et les acheteurs PME. Les récentes performances de Walmart mettent en évidence une forte croissance du commerce électronique et une expansion des revenus des médias de vente au détail, et son acquisition de VIZIO renforce son inventaire publicitaire sur la télévision connectée, reliant la promotion à la conversion. Les partenariats d'Amazon Business avec les principales suites d'approvisionnement intègrent la découverte dans les processus formels d'approbation et de création de bons de commande, ce qui oriente les dépenses de longue traîne vers des flux conformes tout en préservant la sélection et la rapidité. Ces mouvements renforcent une dynamique concurrentielle à double front dans le marché du commerce électronique B2B FMCG en Amérique du Nord, dans laquelle les portails défendent les comptes principaux et les places de marché captent la découverte de marques émergentes et la demande de longue traîne.

Les fusions-acquisitions et l'expansion des catégories se poursuivent à mesure que les distributeurs renforcent leur densité régionale et ajoutent des catégories adjacentes pour approfondir la part de portefeuille. La stratégie d'acquisition de Performance Food Group a élargi les circuits spécialisés et étendu la portée géographique, ce qui soutient les économies d'échelle et la pénétration incrémentale des catégories. Les plateformes déploient également la planification activée par l'IA, l'optimisation des itinéraires et la détection des anomalies pour améliorer l'efficacité logistique et le fonds de roulement, tandis que la capture de données sérialisées soutient la préparation aux rappels et la confiance des clients. L'effet net est un marché où la maturité technologique, la préparation à la conformité et les capacités des médias de vente au détail sont désormais déterminantes pour la conquête de parts de marché et la fidélisation des clients dans le marché du commerce électronique B2B FMCG en Amérique du Nord.

Leaders du secteur du commerce électronique B2B FMCG en Amérique du Nord

Amazon Business

Walmart Business

Sysco Shop

US Foods

United Natural Foods (UNFI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Avalara a lancé une gestion des certificats d'exonération alimentée par l'intelligence artificielle qui utilise la reconnaissance optique de caractères et des grands modèles de langage pour examiner l'exactitude des certificats, suivre les expirations et valider les identifiants fiscaux sur les formulaires courants.

- Septembre 2025 : United States Cold Storage a piloté un agent de réservation par intelligence artificielle avec FourKites qui a atteint un taux d'automatisation de 87 % et une haute précision pour les dates de livraison demandées, économisant des dizaines d'heures lors d'un test de huit semaines.

- Juin 2025 : Amazon Business a étendu les avantages Business Prime, notamment la surveillance des anomalies de dépenses et des limites d'utilisateurs plus élevées sur les niveaux d'adhésion, pour étendre le contrôle et la visibilité des achats pour les comptes d'entreprise.

- Octobre 2024 : Performance Food Group a finalisé l'acquisition de Cheney Brothers, ajoutant une échelle régionale et renforçant les capacités de distribution spécialisée.

Périmètre du rapport sur le marché du commerce électronique B2B FMCG en Amérique du Nord

| Épiceries indépendantes et détaillants spécialisés |

| Supermarchés en chaîne et grandes surfaces |

| Épiceries de proximité et stations-service |

| Restauration/HoReCa (restaurants, cafés, traiteurs) |

| Pharmacies et parapharmacies |

| Revendeurs en ligne uniquement et de commerce rapide |

| Acheteurs institutionnels, de bureau et de nettoyage |

| Autres Acheteurs |

| Alimentation et boissons |

| Produits ménagers et de nettoyage |

| Soins personnels et beauté |

| Santé et bien-être sans ordonnance |

| Soins pour animaux de compagnie |

| Soins pour bébés et la famille |

| Autres Produits |

| Portails gérés par les distributeurs |

| Portails directs des fabricants de produits de grande consommation/fournisseurs |

| Places de marché B2B tierces |

| Approvisionnement électronique/API/EDI intégré |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Acheteur | Épiceries indépendantes et détaillants spécialisés |

| Supermarchés en chaîne et grandes surfaces | |

| Épiceries de proximité et stations-service | |

| Restauration/HoReCa (restaurants, cafés, traiteurs) | |

| Pharmacies et parapharmacies | |

| Revendeurs en ligne uniquement et de commerce rapide | |

| Acheteurs institutionnels, de bureau et de nettoyage | |

| Autres Acheteurs | |

| Par Catégorie de Produits | Alimentation et boissons |

| Produits ménagers et de nettoyage | |

| Soins personnels et beauté | |

| Santé et bien-être sans ordonnance | |

| Soins pour animaux de compagnie | |

| Soins pour bébés et la famille | |

| Autres Produits | |

| Par Canal de Vente/Type de Plateforme | Portails gérés par les distributeurs |

| Portails directs des fabricants de produits de grande consommation/fournisseurs | |

| Places de marché B2B tierces | |

| Approvisionnement électronique/API/EDI intégré | |

| Par Zone Géographique (Amérique du Nord) | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché du commerce électronique B2B FMCG en Amérique du Nord jusqu'en 2031 ?

Le marché devrait atteindre 2 950 milliards USD d'ici 2031, croissant à un TCAC de 9,65 % sur 2026-2031, soutenu par les intégrations d'approvisionnement, les mandats de conformité et la monétisation des médias de vente au détail.

Quels segments d'acheteurs mènent l'adoption numérique dans le commerce électronique B2B de produits de grande consommation en Amérique du Nord ?

Les opérateurs de restauration sont en tête en termes de part en 2025, tandis que les détaillants de proximité connaissent la croissance la plus rapide jusqu'en 2031 à mesure que les portails et la commande mobile élargissent la sélection et réduisent le temps de travail.

Comment les réglementations influencent-elles les investissements des plateformes dans ce domaine ?

La FSMA 204 et le DSCSA accélèrent l'adoption de l'EPCIS 2.0, la préparation aux enregistrements électroniques et la vérification au niveau des emballages, ce qui élève les normes de conformité et de données de base pour les partenaires commerciaux.

Quels canaux gagnent des parts dans le marché du commerce électronique B2B FMCG en Amérique du Nord ?

L'approvisionnement électronique et les portails fournisseurs détiennent la plus grande part, tandis que les places de marché B2B tierces connaissent la croissance la plus rapide car elles apportent des marques émergentes et des conditions de paiement nettes aux acheteurs PME.

Quelles capacités différencient les plateformes leaders dans le commerce électronique B2B de produits de grande consommation en Amérique du Nord ?

Les intégrations EDI/API solides, l'activation des médias de vente au détail, la traçabilité EPCIS, la recherche activée par l'intelligence artificielle et la gestion automatisée des exonérations fiscales sont les facteurs de différenciation les plus cités pour la conversion et la fidélisation.

Comment les médias de vente au détail influencent-ils les résultats des achats B2B ?

Les réseaux de médias de vente au détail au sein des portails permettent aux marques de cibler les responsables des achats lors de la création des commandes, ce qui améliore la visibilité des articles promus et génère une attribution en boucle fermée parallèlement à la croissance des revenus publicitaires.

Dernière mise à jour de la page le: