Taille et Part du Marché de la Consommation d'Eau des Centres de Données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

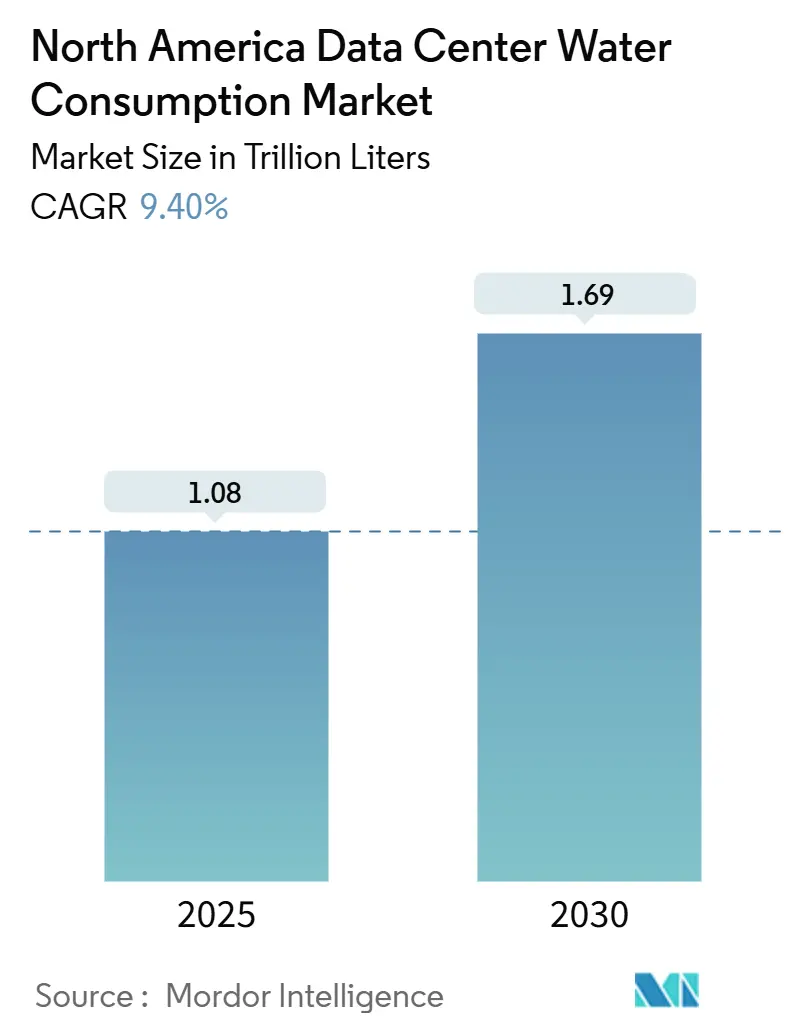

| Volume du Marché (2025) | 1.08 Trillions de litres |

| Volume du Marché (2030) | 1.69 Trillions de litres |

| Taux de croissance (2025 - 2030) | 9.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Consommation d'Eau des Centres de Données en Amérique du Nord par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données en Amérique du Nord a atteint 1,08 billion de litres en 2025 et est en bonne voie pour atteindre 1,69 billion de litres d'ici 2030, progressant à un CAGR de 9,40%. L'expansion est étroitement liée aux constructions de centres de données hyperscale qui soutiennent les charges de travail liées à l'IA et à la 5G, ainsi qu'aux mandats municipaux plus stricts en matière d'utilisation de l'eau aux États-Unis. Les architectures de refroidissement liquide, notamment les conceptions directes vers la puce, gagnent en popularité car elles peuvent gérer des densités thermiques élevées, mais elles augmentent également la demande absolue en eau, même en améliorant l'efficacité informatique. Les opérateurs répondent en regroupant les installations dans des régions riches en eau et en investissant dans des systèmes de traitement sur site qui réduisent les prélèvements d'eau potable. La hausse des tarifs de l'eau dans les pôles sujets à la sécheresse tels que la Virginie et l'Arizona, combinée aux exigences de divulgation en vertu de la norme ISO/IEC 30134-9, renforce la gestion responsable de l'eau comme priorité au niveau du conseil d'administration. Il en résulte que le marché de la consommation d'eau des centres de données en Amérique du Nord passe d'une durabilité volontaire à une conformité imposée, créant une prime pour les innovations de refroidissement à efficacité hydrique éprouvées.

Principaux Enseignements du Rapport

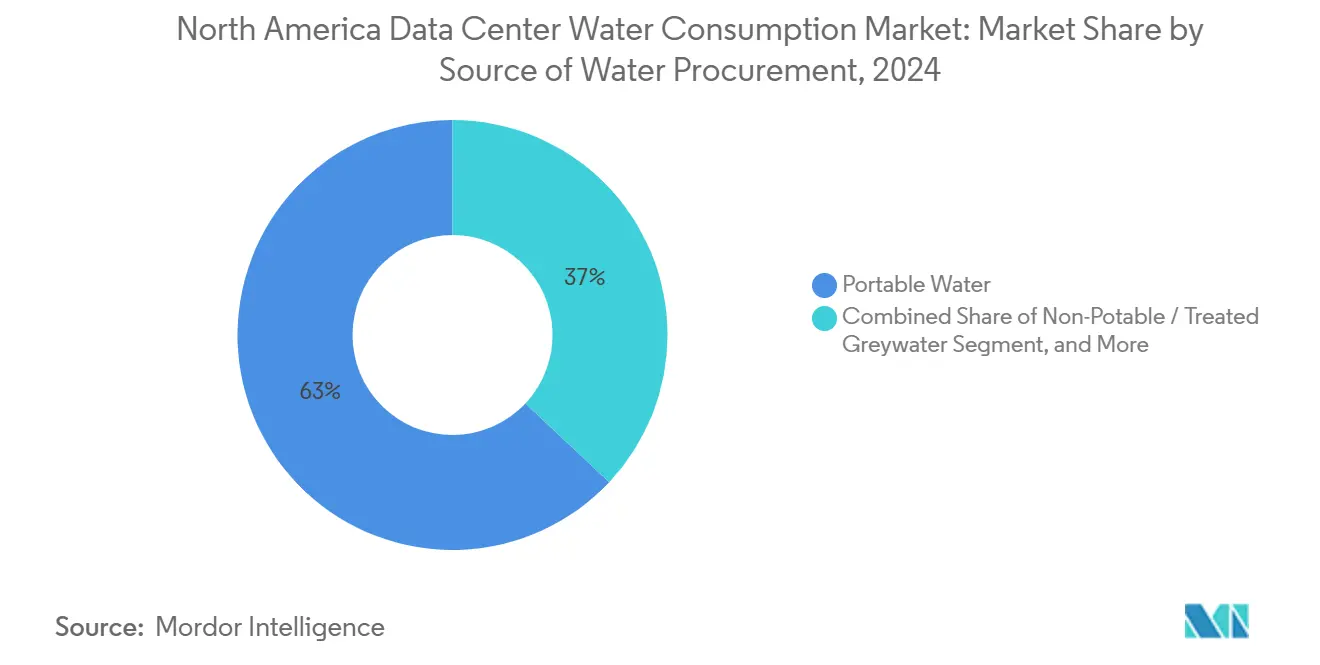

- Par source d'approvisionnement en eau, l'eau potable représentait 63% de la part du marché de la consommation d'eau des centres de données en Amérique du Nord en 2024 ; les eaux grises non potables et traitées devraient afficher le CAGR le plus rapide de 9,56% de 2024 à 2030.

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec 48% de la part du marché de la consommation d'eau des centres de données en Amérique du Nord en 2024, tandis que les installations de colocation devraient se développer à un CAGR de 10,20% jusqu'en 2030.

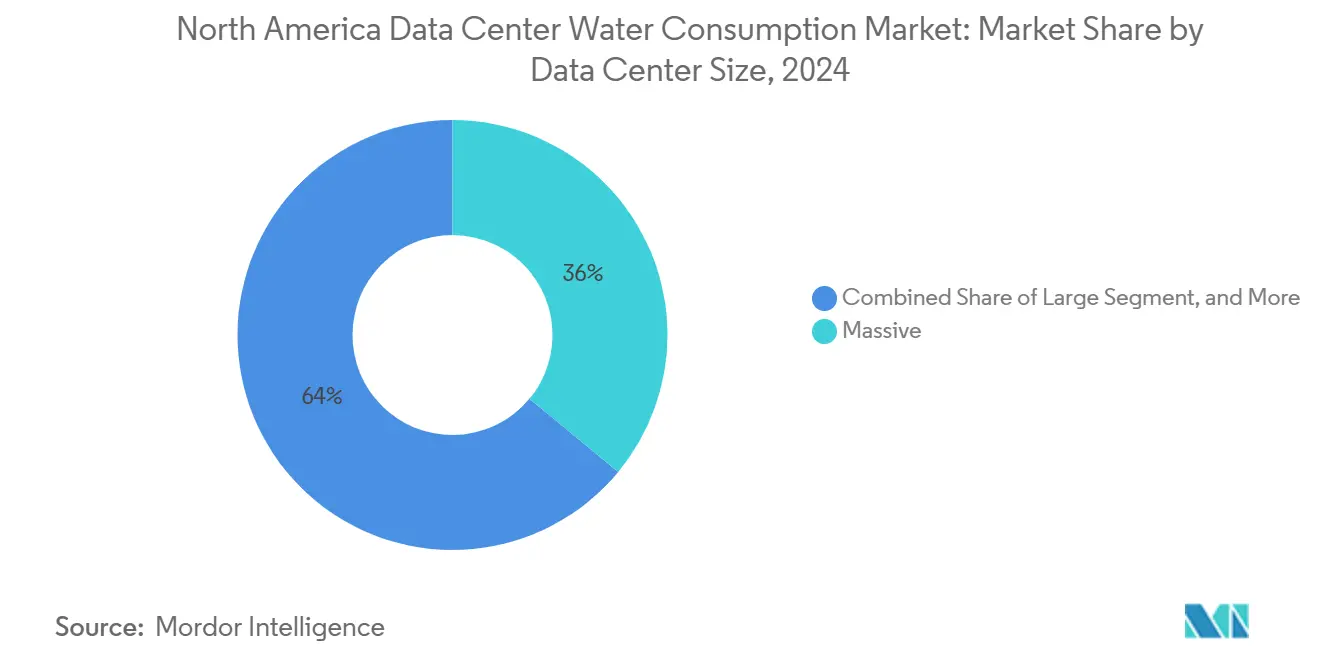

- Par taille de centre de données, les installations massives représentaient 36% de la part du marché de la consommation d'eau des centres de données en Amérique du Nord en 2024, et les installations méga devraient croître à un CAGR de 11,12% jusqu'en 2030.

- Par technologie de refroidissement, les systèmes à air ont conservé une part de 83% du marché de la consommation d'eau des centres de données en Amérique du Nord en 2024 ; le refroidissement liquide direct vers la puce devrait enregistrer le CAGR le plus élevé de 12,4% pendant la période de prévision.

- Par pays, les États-Unis représentaient 90,70% de la part du marché de la consommation d'eau des centres de données en Amérique du Nord en 2024, tandis que le Canada devrait progresser à un CAGR de 10,70% jusqu'en 2030.

Tendances et Perspectives du Marché de la Consommation d'Eau des Centres de Données en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion hyperscale portée par les charges de travail liées à l'IA et à la 5G | +3.2% | Amérique du Nord, concentrée en Virginie, Texas, Arizona | Moyen terme (2 à 4 ans) |

| Obligation de divulgation du WUE dans les permis municipaux américains | +1.8% | États-Unis, notamment Californie, Virginie, Texas | Court terme (≤ 2 ans) |

| Adoption rapide des systèmes de refroidissement liquide direct vers la puce | +2.1% | Mondial, adoption précoce sur les sites hyperscale en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Engagements à bilan hydrique positif et collecte sur site pour obtenir les approbations locales | +1.4% | Amérique du Nord, en expansion dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie entre services publics et centres de données intégrant des énergies renouvelables à faible consommation d'eau | +0.9% | Amérique du Nord, extension vers les régions riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Exigences de reporting ESG et mandats de durabilité | +1.1% | Mondial, les plus stricts en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale portée par les charges de travail liées à l'IA et à la 5G

Les installations optimisées pour l'entraînement de modèles d'IA consomment 10 à 50 fois plus d'eau de refroidissement que les fermes de serveurs traditionnelles. Microsoft a divulgué une utilisation de 1,7 milliard de gallons d'eau en 2022, une hausse de 34% liée aux clusters de GPU, tandis que le campus de Google en Iowa a enregistré 980 millions de gallons en 2023. Le refroidissement direct vers la puce évacue la chaleur 3 500 fois plus efficacement que l'air, mais il augmente les prélèvements totaux, ce qui pousse le choix des sites à se déplacer vers des bassins disposant d'approvisionnements sécurisés. Ces dynamiques modifient l'empreinte géographique du marché de la consommation d'eau des centres de données en Amérique du Nord, faisant de l'hydrologie locale un facteur primordial dans la planification des capacités.

Obligation de divulgation du WUE dans les permis municipaux américains

Les règles permanentes de conservation de l'eau en Californie, entrées en vigueur en janvier 2025, contraignent les grands utilisateurs à déclarer l'Efficacité d'Utilisation de l'Eau et à respecter les objectifs prescrits sous peine d'amendes pouvant atteindre 10 000 USD par jour. Des ordonnances similaires en Virginie et au Texas font passer la divulgation d'un indicateur marketing à un prérequis d'approbation. La norme ISO/IEC 30134-9 fournit une méthodologie uniforme, générant des données de référence entre pairs qui intensifient la concurrence sur la performance hydrique.[1]ISO, "ISO/IEC 30134-9:2022 Indicateurs Clés de Performance des Centres de Données—Eau," iso.org La transparence publique accélère les investissements dans les plateformes de comptage et d'analyse qui identifient les fuites cachées et optimisent les circuits de refroidissement, augmentant ainsi les dépenses adressables pour les technologies d'efficacité hydrique sur le marché de la consommation d'eau des centres de données en Amérique du Nord.

Adoption rapide des systèmes de refroidissement liquide direct vers la puce

Carrier a dévoilé sa suite QuantumLeap en février 2025 et a pris une participation au capital de ZutaCore pour accélérer la commercialisation de blocs de refroidissement liquide destinés aux clusters d'IA. Digital Realty a ajouté un service de refroidissement liquide direct clé en main en mai 2024, signalant que les fournisseurs de colocation doivent proposer des baies haute densité sous peine de perdre leurs locataires. L'évaluation du cycle de vie réalisée par Microsoft montre que les systèmes liquides en circuit fermé peuvent réduire les prélèvements d'eau bleue jusqu'à 52% par rapport au refroidissement par air, tout en permettant la récupération de chaleur pour des projets d'énergie de district. À mesure que les coûts diminuent, le refroidissement liquide est en passe de supplanter les unités CRAC traditionnelles et de remodeler le pouvoir des fournisseurs sur le marché de la consommation d'eau des centres de données en Amérique du Nord.

Engagements à bilan hydrique positif et collecte sur site pour obtenir les approbations locales

Google vise un taux de renouvellement de l'eau de 120% d'ici 2030, et Amazon déploie des réseaux d'eau recyclée sur chaque nouveau campus américain. Les constructeurs intègrent désormais la collecte des eaux de pluie, la réutilisation des eaux grises et des collecteurs atmosphériques pour compenser les prélèvements et surmonter les obstacles aux permis dans les comtés arides. Digital Realty a atteint un taux de substitution de 43% en eau non potable en 2023 grâce à l'ajout de bioréacteurs à membranes et de logiciels de détection de fuites par IA. Ces initiatives augmentent l'intensité capitalistique mais assurent la bienveillance des communautés, renforçant la gestion responsable de l'eau comme facteur de différenciation concurrentielle sur le marché de la consommation d'eau des centres de données en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécheresse sévère et hausse des tarifs de l'eau dans les principaux pôles de centres de données | –2.3% | Virginie, Arizona, Texas, Californie | Court terme (≤ 2 ans) |

| Plafonds plus stricts sur les prélèvements d'eaux souterraines au niveau des États | –1.7% | Californie, Nevada, Arizona ; extension vers l'ouest | Moyen terme (2 à 4 ans) |

| Examen par les investisseurs de l'empreinte hydrique indirecte (production d'électricité) | –0.8% | Amérique du Nord, notamment les réseaux à forte intensité de charbon | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour les expositions au risque hydrique | –1.1% | Régions soumises au stress hydrique à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sécheresse sévère et hausse des tarifs de l'eau dans les principaux pôles de centres de données

La consommation d'eau des centres de données en Virginie est passée de 1,13 milliard de gallons en 2019 à 1,85 milliard de gallons en 2023, déclenchant des hausses de tarifs progressives et des plafonds saisonniers. Les régulateurs de l'Arizona débattent de normes d'efficacité obligatoires pour les campus autour de Phoenix, tandis que les objections des communautés ont conduit à 64 milliards USD de projets retardés ou annulés à l'échelle nationale. Les opérateurs doivent désormais modéliser des budgets hydriques sur plusieurs décennies et se couvrir contre l'escalade des tarifs, ajoutant des coûts et des risques qui pèsent sur le marché de la consommation d'eau des centres de données en Amérique du Nord.

Plafonds plus stricts sur les prélèvements d'eaux souterraines au niveau des États

La loi californienne sur la gestion durable des eaux souterraines interdit les prélèvements dépassant les taux de recharge des aquifères, obligeant les promoteurs à sécuriser des approvisionnements alternatifs ou à investir dans des crédits de recharge. Le Nevada et l'Arizona instituent des plafonds similaires, chaque permis nécessitant une étude d'équilibre hydrique sur 20 ans validée par des hydrologues. Les frais de conformité — notamment les puits de surveillance continue et les capteurs avancés de prévention des fuites — élèvent les barrières à l'entrée, favorisant les grands opérateurs capables d'amortir les coûts sur des campus à méga-échelle. Ces évolutions politiques contraignent la disponibilité des terrains et compliquent les stratégies d'expansion au sein du marché de la consommation d'eau des centres de données en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Approvisionnement en Eau : La Dépendance à l'Eau Potable Stimule la Diversification

Les systèmes d'eau potable ont fourni 63% des prélèvements en 2024, mais le segment ne progresse qu'à un CAGR de 9,56%, un rythme presque aligné sur celui du marché global de la consommation d'eau des centres de données en Amérique du Nord. La taille du marché de la consommation d'eau des centres de données en Amérique du Nord pour les sources d'eau potable s'élevait à 681,8 milliards de litres en 2025, reflétant la fiabilité et la clarté réglementaire des contrats d'eau municipaux. Néanmoins, les modernisations de refroidissement direct par air et les traitements en circuit fermé gagnent en faveur à mesure que les structures tarifaires pénalisent les gros consommateurs.

L'adoption des eaux grises non potables et traitées augmente car les opérateurs peuvent récupérer les purges et les condensats des systèmes CVC sur site. Digital Realty a signalé un taux de substitution de 43% en 2023, soutenu par des bioréacteurs à membranes qui purifient les effluents aux normes des tours de refroidissement. Plusieurs municipalités, menées par la Californie, ont finalisé en 2025 des directives de réutilisation qui simplifient les procédures de permis pour la tuyauterie d'eaux grises. En conséquence, les sources alternatives allant des prises d'eau de surface aux générateurs atmosphériques réduiront la dépendance à l'eau potable en dessous de 50% après 2030 sur le marché de la consommation d'eau des centres de données en Amérique du Nord.

Par Type de Centre de Données : La Colocation en Ascension

Les fournisseurs de services cloud ont commandé 48% du volume en 2024, s'appuyant sur l'intégration verticale pour sécuriser de l'eau à bas coût sur des portefeuilles nationaux. Leur échelle a permis des installations de traitement en vrac et des projets de recharge des aquifères qui atténuent les pics tarifaires. En revanche, les opérateurs d'entreprise migrent vers la colocation pour externaliser les coûts de conformité liés à l'eau, entraînant un CAGR de 10,20% pour le segment, bien au-dessus du taux de croissance global du marché de la consommation d'eau des centres de données en Amérique du Nord.

Les fournisseurs de colocation se différencient en garantissant des niveaux de WUE dans les accords de niveau de service. Digital Realty et Equinix ont tous deux lancé des tableaux de bord de détection de fuites activés par l'IA que les locataires peuvent suivre en temps réel, s'alignant sur les divulgations ESG des entreprises. La tendance redistribue le pouvoir de négociation vers les fournisseurs capables de documenter de faibles empreintes hydriques, remodelant davantage les stratégies d'approvisionnement au sein du marché de la consommation d'eau des centres de données en Amérique du Nord.

Par Taille de Centre de Données : L'Avantage de la Méga-Échelle

Les centres de données massifs représentent 36% de la capacité actuelle du marché, bénéficiant d'une infrastructure établie et d'une optimisation opérationnelle qui permet une utilisation efficace de l'eau dans les déploiements à grande échelle. Les installations à méga-échelle atteignent le taux de croissance le plus élevé à un CAGR de 11,12% car les opérateurs recherchent des économies d'échelle dans l'approvisionnement, le traitement et les systèmes de récupération de l'eau qui réduisent les coûts de consommation par unité. Les grands campus peuvent justifier la dessalement sur site, les canalisations d'eau recyclée et les réservoirs de refroidissement en lac profond, ce qui réduit les coûts marginaux par litre. La part du marché de la consommation d'eau des centres de données en Amérique du Nord pour les sites à méga-échelle croît donc régulièrement tandis que les installations plus petites peinent à faire face aux charges de conformité.

Les installations massives et grandes peuvent être modernisées avec le refroidissement liquide, mais les sites de taille moyenne et petite font face à une pression de consolidation car ils manquent de capital pour satisfaire aux mandats de surveillance des eaux souterraines. La construction de 750 millions USD de QTS à Cedar Rapids démontre les économies d'échelle : une plateforme de refroidissement sans eau de 80 MW soutenue par des citernes de récupération d'eau de pluie redondantes. Ces configurations établissent de nouveaux repères d'efficacité que les concurrents plus petits ont du mal à reproduire, approfondissant les fossés concurrentiels basés sur l'échelle dans le marché de la consommation d'eau des centres de données en Amérique du Nord.

Par Technologie de Refroidissement : Les Systèmes Liquides Perturbent le Statu Quo

Les unités CRAC et CRAH à air représentaient encore 83% du refroidissement installé en 2024 et ont affiché un CAGR de 11,82% en raison des charges de travail héritées. Pourtant, les clusters d'IA dépassent désormais 80 kW par baie, dépassant les limites thermiques de l'air. Le refroidissement liquide direct vers la puce évacue la chaleur à la source et prend en charge des densités de baies supérieures à 150 kW, réduisant la surface au sol jusqu'à 30% et permettant la réutilisation de la chaleur pour les systèmes de district.

Les bains d'immersion et les tours évaporatives servent de technologies de transition, mais Microsoft teste un refroidissement indirect sans eau utilisant des caloducs et des radiateurs externes pour un déploiement en 2026. À mesure que la fiabilité des composants s'améliore, le refroidissement liquide détiendra la part du lion des nouvelles constructions après 2027, tandis que l'air persistera principalement dans les contextes de modernisation. Ce pivot technologique est une pierre angulaire de la trajectoire à long terme du marché de la consommation d'eau des centres de données en Amérique du Nord.

Analyse Géographique

Les États-Unis représentaient 90,70% du volume total en 2025, soit 979,6 milliards de litres de la taille du marché de la consommation d'eau des centres de données en Amérique du Nord. La croissance reste forte dans le nord de la Virginie et dans la région Dallas–Fort Worth en raison de la densité des fibres optiques et des incitations des services publics, mais des sécheresses prolongées mettent à l'épreuve la viabilité des expansions à grande échelle. Les réglementations permanentes sur l'efficacité signifient que seuls les opérateurs disposant d'équipes sophistiquées de gestion de l'eau peuvent obtenir de nouveaux permis.

La Californie, avec un pipeline de projets de 3,5 GW, illustre cette tension : la disponibilité des ressources est limitée, mais la proximité des talents technologiques et de l'énergie renouvelable justifie des constructions continues sous des mandats de conservation stricts.[2]Conseil de Contrôle des Ressources en Eau de l'État de Californie, "Réglementations Permanentes de Conservation de l'Eau," waterboards.ca.gov Les opérateurs répondent en adoptant le refroidissement liquide associé à des systèmes d'eau recyclée, tels que le programme de tuyauterie violette du District de l'Eau de la Vallée de Santa Clara, pour maintenir le WUE en dessous de 0,3 l/kWh. Ces adaptations contribuent à maintenir l'expansion du marché de la consommation d'eau des centres de données en Amérique du Nord même dans les zones arides.

Le Canada enregistre un CAGR de 10,70% jusqu'en 2030 alors que les promoteurs se tournent vers le nord pour bénéficier d'une eau abondante et de températures ambiantes plus fraîches. L'investissement de 1,8 milliard USD d'eStruxture propulse Montréal et Vancouver sur la carte hyperscale, tirant parti des réseaux hydroélectriques qui réduisent l'eau de refroidissement indirecte liée à la production thermique.[3]eStruxture, "Le Consortium Dirigé par Fengate Investit 1,8 Milliard USD pour l'Expansion Canadienne," eStruxture, estruxture.com Hydro-Québec prévoit que la demande d'électricité des centres de données augmentera de 4,1 TWh entre 2023 et 2032, soulignant le rôle ascendant du Canada dans le marché de la consommation d'eau des centres de données en Amérique du Nord.

Paysage Concurrentiel

Une consolidation modérée caractérise le marché de la consommation d'eau des centres de données en Amérique du Nord. Les cinq principaux fournisseurs de cloud hyperscale représentent ensemble environ 68% de la capacité totale des centres de données, leur donnant un levier sur les services publics municipaux pour les contrats d'eau en vrac. La R&D de Microsoft sur le refroidissement sans eau, dont le déploiement est prévu en 2026, illustre l'intégration verticale à la fois de la technologie et de l'approvisionnement.

Les alliances stratégiques se multiplient. Le partenariat de Carrier avec ZutaCore aligne la conception matérielle avec la chimie du refroidissement, tandis que Digital Realty s'associe à Dell et Intel pour valider des suites de colocation prêtes pour le liquide. Ces mouvements accélèrent les cycles de commercialisation et verrouillent les relations dans la chaîne d'approvisionnement que les acteurs plus petits ne peuvent pas facilement reproduire.

Les nouveaux entrants se différencient par une efficacité hydrique extrême. Le campus « AI City » de Scala Data Centers au Brésil exporte un modèle à WUE zéro vers des sites potentiels en Arizona et au Nevada, tandis que des startups de génération d'eau atmosphérique courtisent les opérateurs dans les hauts plateaux arides du Mexique. Alors que les projets bloqués dépassent 64 milliards USD de capital proposé, les autorités locales favorisent de plus en plus les constructeurs qui présentent des plans de renouvellement mesurables, déplaçant davantage le pouvoir de négociation au sein du marché de la consommation d'eau des centres de données en Amérique du Nord.

Leaders du Secteur de la Consommation d'Eau des Centres de Données en Amérique du Nord

Google LLC (Alphabet Inc. )

Amazon Web Services, Inc.

Meta Platforms, Inc.

Microsoft Corporation

Digital Realty Trust, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Université de Californie à San Diego a annoncé une percée en matière de refroidissement passif utilisant une technologie de membrane en fibres conçue qui évacue la chaleur par évaporation et peut réduire significativement la consommation d'eau des centres de données.

- Avril 2025 : CyrusOne a posé la première pierre du campus DFW7 à Fort Worth, Texas, avec une capacité initiale de 70 MW et un accent sur les technologies de refroidissement durables.

- Février 2025 : Carrier a lancé la suite de solutions de refroidissement QuantumLeap et a annoncé un investissement stratégique dans ZutaCore pour accélérer l'adoption du refroidissement liquide direct vers la puce sur les marchés des centres de données.

- Janvier 2025 : Aligned Data Centers a sécurisé 12 milliards USD de financement en fonds propres et en dette pour étendre l'infrastructure prête pour l'IA dans les Amériques, en mettant l'accent sur des systèmes de refroidissement innovants pour répondre aux exigences de consommation d'eau de l'informatique haute performance.

Périmètre du Rapport sur le Marché de la Consommation d'Eau des Centres de Données en Amérique du Nord

Le Marché de la Consommation d'Eau des Centres de Données en Amérique du Nord est Segmenté par Source d'Approvisionnement en Eau (Eau Potable, Eau Grise Non Potable/Traitée, Sources Alternatives), Type de Centre de Données (Entreprise, Colocation, Fournisseur de Services Cloud), Taille du Centre de Données (Méga, Massif, Grand, Moyen, Petit), Technologie de Refroidissement (Systèmes à Air (CRAC / CRAH), Tour de Refroidissement Adiabatique / Évaporative, Refroidissement Liquide Direct vers la Puce, Refroidissement par Immersion), et Pays (États-Unis, Canada, Mexique). Les Prévisions du Marché sont Fournies en Termes de Volume (Litres).

| Eau Potable |

| Eau Grise Non Potable / Traitée |

| Sources Alternatives (Eaux Souterraines, de Surface, de Mer, de Pluie, Sous-produits des Hydrocarbures) |

| Entreprise |

| Colocation |

| Fournisseur de Services Cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Systèmes à Air (CRAC / CRAH) |

| Tour de Refroidissement Adiabatique / Évaporative |

| Refroidissement Liquide Direct vers la Puce |

| Refroidissement par Immersion |

| États-Unis |

| Canada |

| Mexique |

| Par Source d'Approvisionnement en Eau | Eau Potable |

| Eau Grise Non Potable / Traitée | |

| Sources Alternatives (Eaux Souterraines, de Surface, de Mer, de Pluie, Sous-produits des Hydrocarbures) | |

| Par Type de Centre de Données | Entreprise |

| Colocation | |

| Fournisseur de Services Cloud | |

| Par Taille de Centre de Données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par Technologie de Refroidissement | Systèmes à Air (CRAC / CRAH) |

| Tour de Refroidissement Adiabatique / Évaporative | |

| Refroidissement Liquide Direct vers la Puce | |

| Refroidissement par Immersion | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la consommation d'eau en Amérique du Nord d'ici 2030 ?

Le marché devrait atteindre 1,69 billion de litres en 2030, avec un CAGR de 9,40%.

Quel segment se développe le plus rapidement par type de centre de données ?

Les installations de colocation progressent à un CAGR de 10,20% jusqu'en 2030, les entreprises transférant leurs charges de travail vers une infrastructure partagée.

Quelle part du refroidissement actuel repose sur des systèmes à air ?

Les solutions à air représentent encore 83% de la capacité installée en 2024, bien qu'elles soient progressivement supplantées par le refroidissement liquide.

Pourquoi les centres de données à méga-échelle gagnent-ils des parts de marché ?

Leur échelle permet le traitement sur site, la réutilisation et l'approvisionnement alternatif, permettant un CAGR de 11,12% tout en réduisant les coûts de consommation d'eau par unité.

Dernière mise à jour de la page le: