Taille et Part du Marché des EPC d'Énergie au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

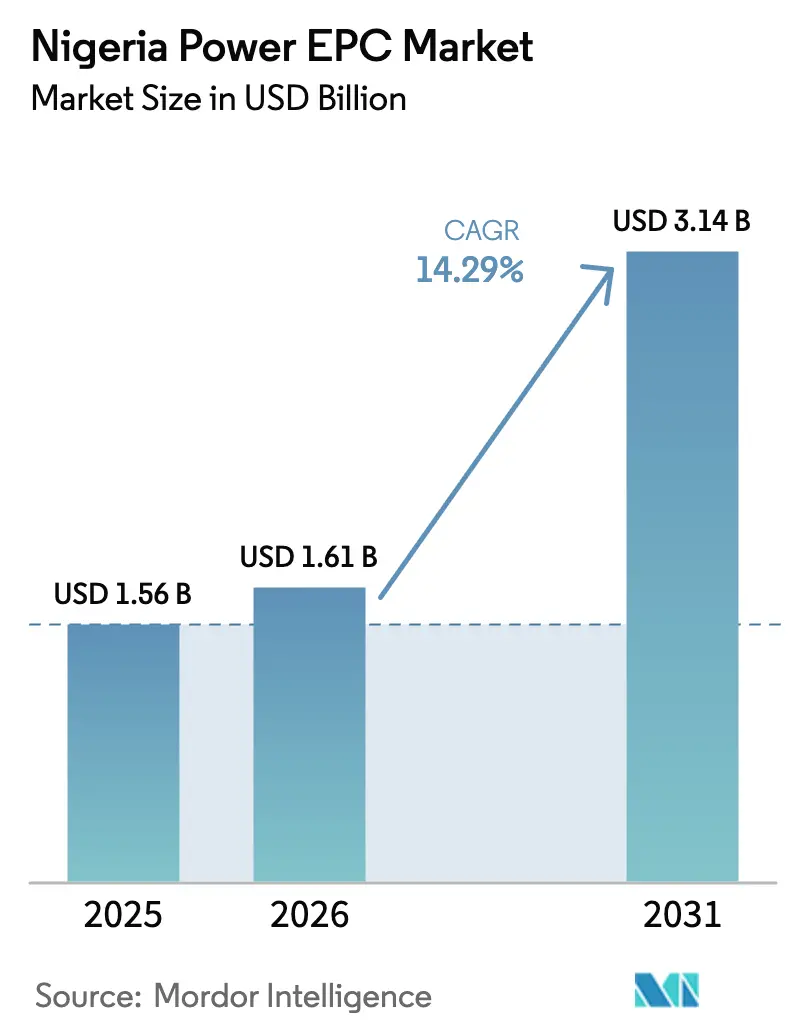

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 3.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

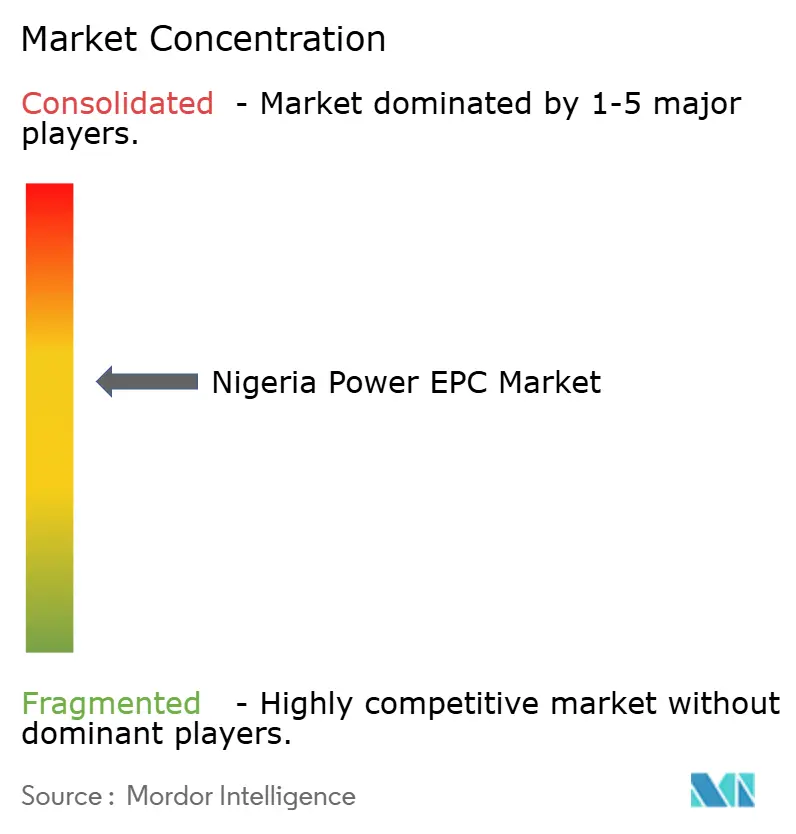

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des EPC d'Énergie au Nigéria par Mordor Intelligence

La taille du Marché des EPC d'Énergie au Nigéria devrait s'étendre de 1,56 milliard USD en 2025 et 1,61 milliard USD en 2026 à 3,14 milliards USD d'ici 2031, enregistrant un TCAC de 14,29 % entre 2026 et 2031.

L'EPC de Transport et Distribution devrait se développer plus rapidement que la production, passant de 0,63 milliard USD en 2025 à 1,32 milliard USD en 2031 avec une croissance de 15,94 %, les régulateurs accordant la priorité à l'évacuation et à la réduction des pertes sur le réseau plutôt qu'aux simples ajouts de capacité de production.[1]Commission Nigériane de Régulation de l'Électricité, « Ordonnance sur le Plan d'Amélioration des Performances de la Société de Transport d'Électricité du Nigéria Plc et de l'Opérateur Indépendant du Système Nigérian », nerc.gov.ng Les énergies renouvelables représentent déjà la majorité de la valeur des EPC de production, aidées par des financements climatiques concessionnels qui réduisent les taux d'actualisation des projets jusqu'à 400 points de base.[2]Groupe de la Banque Mondiale, « Programme DARES pour le Nigéria », worldbank.org Dans le même temps, 28 nouvelles entreprises de commercialisation du torchage de gaz récemment agréées promettent 3 GW de capacité captive qui approfondiront le pipeline de projets pour les contrats EPC de taille intermédiaire.[3]République Fédérale du Nigéria, « Directive Présidentielle sur les Exigences de Conformité au Contenu Local », nuprc.gov.ng Le risque d'exécution persiste cependant, car la dévaluation cumulée du Naira en 2024-2025 a fait grimper les coûts des appareillages de commutation et des turbines importés jusqu'à 50 %, tandis que les perturbations militantes dans le Delta du Niger ont brièvement réduit l'approvisionnement en gaz de Nigeria LNG de 80 % en mars 2025.

Principaux Enseignements du Rapport

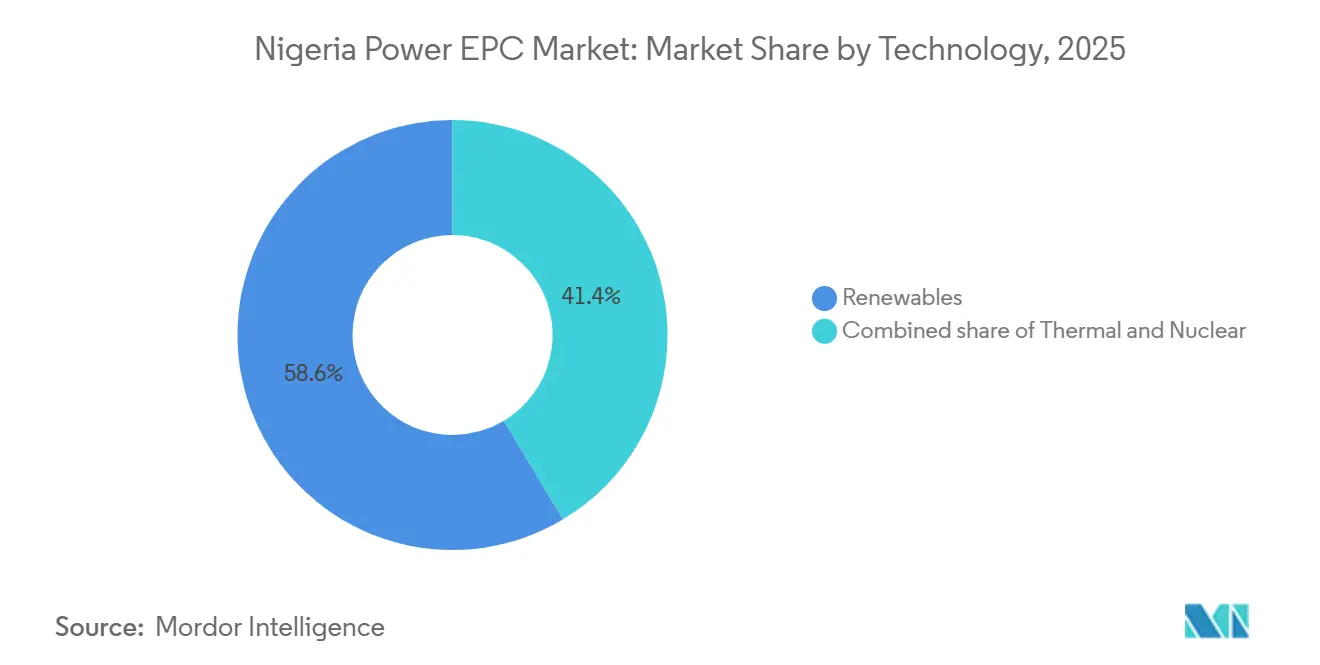

- Le marché des EPC d'énergie au Nigéria est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie (T&D). L'EPC de production d'énergie représentait 60,9 % du marché en 2025, tandis que l'EPC de transport et distribution d'énergie (T&D) devrait croître à un TCAC de 15,94 % jusqu'en 2031.

- Par technologie, les énergies renouvelables ont dominé avec une part de revenus de 58,6 % en 2025 ; le thermique a affiché la croissance la plus lente, tandis que l'EPC renouvelable suit un TCAC de 22,5 % jusqu'en 2031.

- Par tranche de capacité, le segment 100 MW–499 MW représentait 51,5 % de la part du marché nigérian des EPC de production d'énergie en 2025, tandis que les projets inférieurs à 100 MW devraient se développer à un TCAC de 18,1 % jusqu'en 2031.

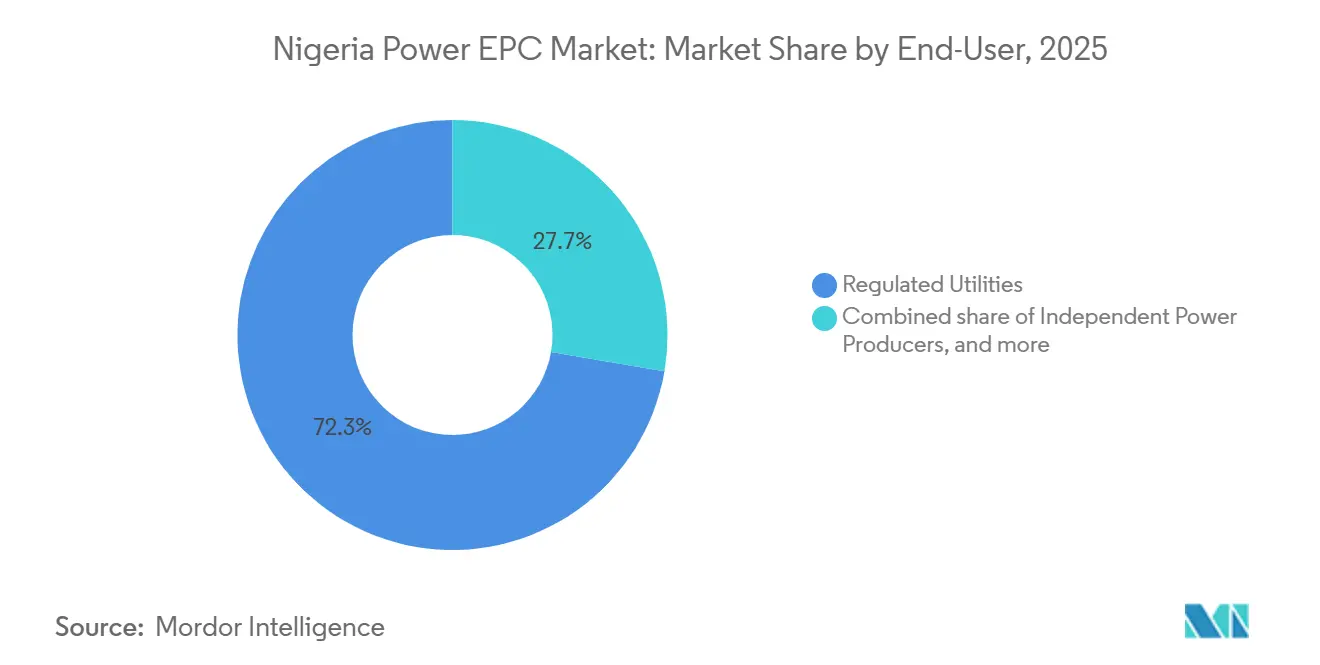

- Par utilisateur final, les services publics réglementés détenaient 72,3 % de la valeur 2025, et progressent à un TCAC de 16,7 % jusqu'en 2031.

- Sinohydro, CCECC et PowerChina ont ensemble capturé environ 45 % des attributions de projets à grande échelle clés en main en 2025, soutenus par le financement des fournisseurs de la Banque Exim de Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des EPC d'Énergie au Nigéria

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor du pipeline de projets de la Phase II du NIPP | +3.2% | Lagos, Rivers, Kano, Kaduna | Moyen terme (2-4 ans) |

| Déploiements de mini-réseaux du Projet National d'Électrification | +2.8% | Zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Afflux de financements climatiques multilatéraux | +2.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Commercialisation du torchage de gaz permettant des IPP captifs | +1.9% | Delta du Niger, pôles industriels | Court terme (≤ 2 ans) |

| Modernisation des sous-stations numériques | +1.4% | Réseaux de distribution urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Pipeline de Projets de la Phase II du NIPP

La deuxième phase du Projet National Intégré d'Énergie oriente les capitaux vers des actifs gaziers et solaires hybrides de 100 MW–499 MW, la même tranche qui détient déjà 51,5 % de la valeur EPC de 2025. Le cofinancement des États réduit le risque souverain et accélère la clôture financière, tandis que l'approbation par le régulateur en mai 2025 de 82,66 milliards NGN pour les lignes de transport correspondantes réduit les risques de production échouée.[4]Commission Nigériane de Régulation de l'Électricité, « Rapport du Premier Trimestre 2024 », nerc.gov.ng Les grands contractants clés en main en bénéficient car les créneaux d'ingénierie, d'approvisionnement et de construction intégrés compriment les délais et transfèrent le risque de dépassement des coûts au contractant.

Déploiements de Mini-Réseaux du Projet National d'Électrification

Les subventions basées sur la performance financées par la facilité DARES de 750 millions USD sont versées en fonction des connexions mesurées et du temps de fonctionnement, déplaçant les incitations de la livraison d'actifs vers la fiabilité du système. Le modèle favorise les intégrateurs de mini-réseaux expérimentés qui regroupent le solaire photovoltaïque, le stockage lithium-ion et le comptage intelligent. Étant donné que la plupart des équipements peuvent désormais être approvisionnés en Naira, les développeurs évitent l'exposition aux changes qui affecte les importations à l'échelle du réseau.

Afflux de Financements Climatiques Multilatéraux

La dette concessionnelle de la Banque Mondiale, de la Banque Africaine de Développement et de British International Investment réduit le coût moyen pondéré du capital de 200 à 400 points de base, stimulant les EPC solaires et éoliens même dans l'environnement à taux d'actualisation élevé du Nigéria. Ces mêmes prêteurs soutiennent également des programmes d'automatisation de la distribution et de comptage qui améliorent les recouvrements et libèrent des revenus pour de nouveaux travaux EPC. Les gouvernements des États commencent à accéder directement à ces facilités, tirant parti de la nouvelle autonomie accordée par la Loi sur l'Électricité de 2023.

Commercialisation du Torchage de Gaz Permettant des IPP Captifs

Les licences accordées à 28 entreprises transforment ce qui était autrefois une pénalité en un avantage en matière d'approvisionnement en matières premières, débloquant environ 3 GW de nouvelle puissance captive. Les acheteurs industriels tels que Dangote peuvent désormais sécuriser du gaz à faible coût libellé en Naira, protégeant les projets contre les glissements de devises. Les règles de contenu local intégrées dans la Directive Présidentielle de février 2024 orientent davantage les attributions vers les fabricants nigérians.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dépréciation du Naira et crise de liquidité en devises étrangères | −2.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Activité militante dans le Delta du Niger | −1.3% | Delta du Niger | Court terme (≤ 2 ans) |

| Règles de contenu local gonflant les coûts du bordereau des quantités | −0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Limites d'évacuation du réseau plafonnant les contrats d'achat d'énergie | −1.6% | Lagos, Kano, Port Harcourt | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation du Naira et Crise de Liquidité en Devises Étrangères

Le glissement de la monnaie locale en 2024-2025 a fait grimper les coûts des turbines et transformateurs importés jusqu'à 50 % et a retardé les lettres de crédit, poussant de nombreux contractants EPC à exiger des frais de mobilisation libellés en USD. Le taux de recouvrement des sociétés de distribution de 79,11 % laisse encore des déficits de trésorerie, obligeant à une plus grande dépendance aux projets financés par des donateurs qui allongent les cycles d'approvisionnement.

Limites d'Évacuation du Réseau Plafonnant les Contrats d'Achat d'Énergie

Malgré une capacité de transit nominale de 6 000 MW, le réseau a subi 12 effondrements en 2024, limitant les contrats d'achat pour la nouvelle production. La Phase 1 de l'Initiative Présidentielle pour l'Énergie dirigée par Siemens n'ajoutera 7 140 MW de capacité qu'en 2027, prolongeant la sous-utilisation des installations existantes et contraignant le risque de curtailment des énergies renouvelables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Énergies Renouvelables Gagnent du Terrain sur le Thermique

Les énergies renouvelables représentaient 58,6 % de la valeur des EPC de production d'énergie en 2025, et le segment devrait s'élargir à un TCAC de 22,5 % à mesure que les fonds multilatéraux réduisent le financement de projets et que les acheteurs industriels poursuivent leurs objectifs carbone. La taille du marché nigérian des EPC de production d'énergie attribuable aux énergies renouvelables devrait donc plus que doubler d'ici 2031, tandis que les contrats thermiques croissent modestement en réponse à la demande de services réseau. Les mini-réseaux hybrides solaires avec stockage offrent désormais un temps de fonctionnement supérieur à 95 %, un niveau de fiabilité que le réseau national ne peut toujours pas atteindre.

Le gaz reste le combustible dispatchable le moins coûteux, de sorte que l'EPC thermique soutient toujours les besoins en charge de base, mais le sabotage des pipelines dans le Delta du Niger a pesé lourdement en 2025. Les fabricants d'équipements d'origine de turbines atténuent ce risque en intégrant des accords de service à long terme dans leurs offres, amortissant les revenus même lorsque les facteurs de capacité fléchissent. Pendant ce temps, le nucléaire reste aspirationnel ; les études de faisabilité n'ont pas encore suscité l'intérêt des prêteurs pour l'horizon de remboursement sur vingt ans.

Par Tranche de Capacité : Les Actifs Distribués s'Accélèrent

Les projets dans la tranche 100 MW–499 MW ont capturé 51,5 % de la part du marché nigérian des EPC de production d'énergie en 2025, soutenus par la Phase II du NIPP et les projets gaziers des IPP. Pourtant, les actifs inférieurs à 100 MW, notamment les mini-réseaux hybrides solaires, constitueront la tranche à la croissance la plus rapide avec un TCAC de 18,1 % jusqu'en 2031. Les constructions supérieures à 500 MW, comme la centrale hydroélectrique de Zungeru de 700 MW, restent essentielles pour l'inertie du réseau mais font face à des délais de plusieurs décennies et à une forte exposition aux changes.

La production décentralisée démocratise les ajouts de capacité ; plus de 250 entreprises exploitent désormais un total combiné de 6 500 MW d'installations captives, dépassant le dispatch moyen du réseau. La Loi sur l'Électricité de 2023 a assoupli les licences, et le seul premier trimestre 2024 a vu neuf nouveaux permis captifs totalisant 52,57 MW. À mesure que le réseau peine, davantage d'usines et de campus se tourneront vers ce niveau.

Par Utilisateur Final : Les Services Publics Dominent mais la Demande Captive Augmente

Les services publics réglementés ont absorbé 72,3 % des dépenses EPC de 2025, soutenus par des obligations d'approvisionnement statutaires et le soutien des États. Ils devraient maintenir un TCAC de 16,7 %, mais la part du marché nigérian des EPC de production d'énergie détenue par les services publics s'érodera légèrement à mesure que les acheteurs privés s'auto-approvisionnent.

Les propriétaires captifs industriels dépassent déjà la production du réseau, menés par la flotte de 1 500 MW de Dangote. Les IPP de commercialisation du torchage de gaz renforcent encore cette catégorie en sécurisant un carburant à faible coût libellé en Naira. Les producteurs d'énergie indépendants tirent parti de contrats bilatéraux avec des usines solvables, contournant les sociétés de distribution à court de liquidités. Les institutions publiques expérimentent des micro-réseaux d'énergie en tant que service pour éviter les dépenses en capital initiales.

Analyse Géographique

Lagos consomme environ 40 % de l'électricité nationale et attire donc la majeure partie des EPC de T&D, avec des projets de premier plan comme Eko Atlantic exigeant une fiabilité d'approvisionnement de 99 %. Rivers et Akwa Ibom attirent les investissements des IPP de commercialisation du torchage de gaz mais restent vulnérables au sabotage des pipelines, un risque qui augmente les coûts d'assurance et de sécurité. Les corridors du nord tels qu'Abuja-Kaduna bénéficient du budget de mise à niveau du transit de 7 140 MW de l'initiative Siemens.

Les déploiements de mini-réseaux dans le cadre du Projet National d'Électrification se concentrent sur les États à faible accès tels que Benue et Taraba, stimulant les clusters EPC ruraux. Les États détiennent désormais le pouvoir de délivrance des licences, et les premiers acteurs Lagos et Kaduna ont créé des agences de l'énergie qui accélèrent les approbations. Pendant ce temps, 129 projets fédéraux de transport d'une valeur de 1,7 billion NGN ciblent les corridors Lagos-Ibadan, Port Harcourt-Aba et Abuja-Kaduna pour soulager la congestion.

Le risque d'exécution est asymétrique : Lagos et Abuja offrent une logistique supérieure et une main-d'œuvre qualifiée, tandis que les États du nord et du sud-est éloignés font face à des délais de mobilisation plus longs. Les contractants intègrent ce différentiel dans leurs offres, faisant de la diversification géographique un équilibre délicat entre le potentiel de revenus et les dépassements de coûts.

Paysage Concurrentiel

Les entreprises d'État chinoises détiennent un avantage tarifaire, en regroupant un financement fournisseur 15 à 25 % moins cher ; le contrat hydroélectrique de Zungeru de 1,3 milliard USD de Sinohydro illustre ce modèle. Les fabricants d'équipements d'origine européens tels que Siemens Energy et GE Vernova privilégient la fourniture d'équipements et les revenus de service pluriannuels. L'Initiative Présidentielle pour l'Énergie de Siemens, déjà achevée à 90 % dans sa phase pilote, sous-tend un contrat de construction de Phase 1 de 328,8 millions USD pour 544 km de nouvelles lignes.

Le champion local Julius Berger s'est montré compétitif en achevant l'IPP Azura-Edo de 459 MW avant le calendrier prévu, un exploit qui répond à la directive de contenu local de février 2024 exigeant une capacité nationale « authentique, substantielle et tangible ». Le hub de Lagos de Schneider Electric en 2024, avec 250 postes, est dédié aux travaux d'intégration SCADA et de micro-réseaux.

Un espace blanc persiste en dessous de 100 MW. Sterling & Wilson dispose d'un protocole d'accord pour 961 MWc de solaire plus 455 MWh de stockage, mais cherche encore des financements. Des prestataires d'énergie en tant que service émergent, ciblant les usines et les campus qui manquent de capacité bilancielle mais exigent une alimentation indépendante du réseau. À mesure que l'application du contenu local se renforce, les EPC étrangers forment de plus en plus des coentreprises avec des fabricants nigérians, augmentant les coûts à court terme mais approfondissant les capacités nationales.

Leaders du Secteur des EPC d'Énergie au Nigéria

Energo Nigeria Ltd.

Sterling and Wilson Nigeria Limited

Gentec EPC Ltd.

Sinohydro Corp.

Siemens Energy Nigeria

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : La Raffinerie Dangote a annoncé une expansion à 1,4 million de barils par jour et s'est engagée à fournir de l'énergie supplémentaire sur site pour une autonomie totale.

- Mai 2025 : La NERC a créé un Fonds d'Infrastructure de Transport financé par un prélèvement de 2,17 NGN/kWh qui canalisera 212,04 milliards NGN vers 50 projets prioritaires à Lagos, Kano, Kaduna et Port Harcourt.

- Avril 2025 : Siemens Energy a atteint 90 % d'achèvement de sa phase pilote, ajoutant 821,6 MW de capacité et signant un contrat de construction de Phase 1 de 328,8 millions USD.

- Mars 2025 : L'approvisionnement en gaz de Nigeria LNG a chuté de 80 % après que le sabotage a fermé trois pipelines, soulignant le risque de sécurité en amont.

- Mars 2025 : Schneider Electric a conclu un accord garantissant 99 % d'alimentation électrique dans la ville intelligente d'Eko Atlantic à Lagos via un poste de transformation intégré et un stockage par batterie.

Périmètre du Rapport sur le Marché des EPC d'Énergie au Nigéria

Le marché des EPC d'énergie englobe le secteur mondial des entreprises qui assurent l'exécution complète des projets de production, de transport et de distribution d'énergie sur une base clés en main. Les contractants EPC gèrent la conception technique, l'approvisionnement en équipements, la construction, l'installation, les essais et la mise en service des infrastructures énergétiques, en veillant à ce que la livraison des projets soit conforme aux exigences convenues en matière de coût, de délai et de performance.

Le marché nigérian des EPC d'énergie est segmenté en EPC de production d'énergie et EPC de transport et distribution d'énergie. Par EPC de production d'énergie, le marché est segmenté par technologie, tranche de capacité et utilisateur final. Ces segments sont subdivisés comme suit : technologie - thermique, nucléaire et énergies renouvelables ; tranche de capacité - jusqu'à 100 MW, 100-499 MW, au-dessus de 500 MW ; utilisateur final - services publics réglementés, IPP, énergie captive industrielle et secteur public/entreprises d'État. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (milliards USD) pour tous les segments ci-dessus.

| Par Technologie | Thermique |

| Nucléaire | |

| Énergies Renouvelables | |

| Par Tranche de Capacité | Jusqu'à 100 MW (Production Décentralisée, micro-réseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par Utilisateur Final | Services Publics Réglementés |

| Producteurs d'Énergie Indépendants | |

| Énergie Captive Industrielle | |

| Secteur Public et Entreprises d'État |

| EPC de Production d'Énergie | Par Technologie | Thermique |

| Nucléaire | ||

| Énergies Renouvelables | ||

| Par Tranche de Capacité | Jusqu'à 100 MW (Production Décentralisée, micro-réseau) | |

| 100 à 499 MW | ||

| Au-dessus de 500 MW | ||

| Par Utilisateur Final | Services Publics Réglementés | |

| Producteurs d'Énergie Indépendants | ||

| Énergie Captive Industrielle | ||

| Secteur Public et Entreprises d'État | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des EPC d'énergie au Nigéria ?

Le marché s'établit à 1,61 milliard USD pour 2026 et devrait atteindre 3,14 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'espace EPC au Nigéria ?

La production décentralisée inférieure à 100 MW, notamment les mini-réseaux hybrides solaires, se développe à un TCAC de 18,1 % jusqu'en 2031.

Comment les fluctuations des changes affectent-elles les contrats EPC ?

La dépréciation du Naira a augmenté les coûts des équipements importés jusqu'à 50 %, incitant les contractants à libeller leurs offres en USD et à exiger des frais de mobilisation en devises fortes.

Quelles entreprises dominent les projets à l'échelle des services publics ?

Les entreprises d'État chinoises telles que Sinohydro, CCECC et PowerChina captent ensemble environ 45 % des grands contrats clés en main, en tirant parti du financement concessionnel des fournisseurs.

Pourquoi l'EPC renouvelable dépasse-t-il le thermique ?

Le financement climatique concessionnel, la baisse des coûts du solaire et la défection des acheteurs industriels du réseau propulsent les énergies renouvelables à un TCAC de 22,5 % contre une croissance plus lente pour les centrales au gaz.

Quelle politique est la plus influente pour l'expansion des mini-réseaux ?

Les subventions basées sur la performance du Projet National d'Électrification, soutenues par la facilité DARES de 750 millions USD, subventionnent directement les mini-réseaux ruraux fiables.

Dernière mise à jour de la page le: