Taille et part de marché du refroidissement des centres de données au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

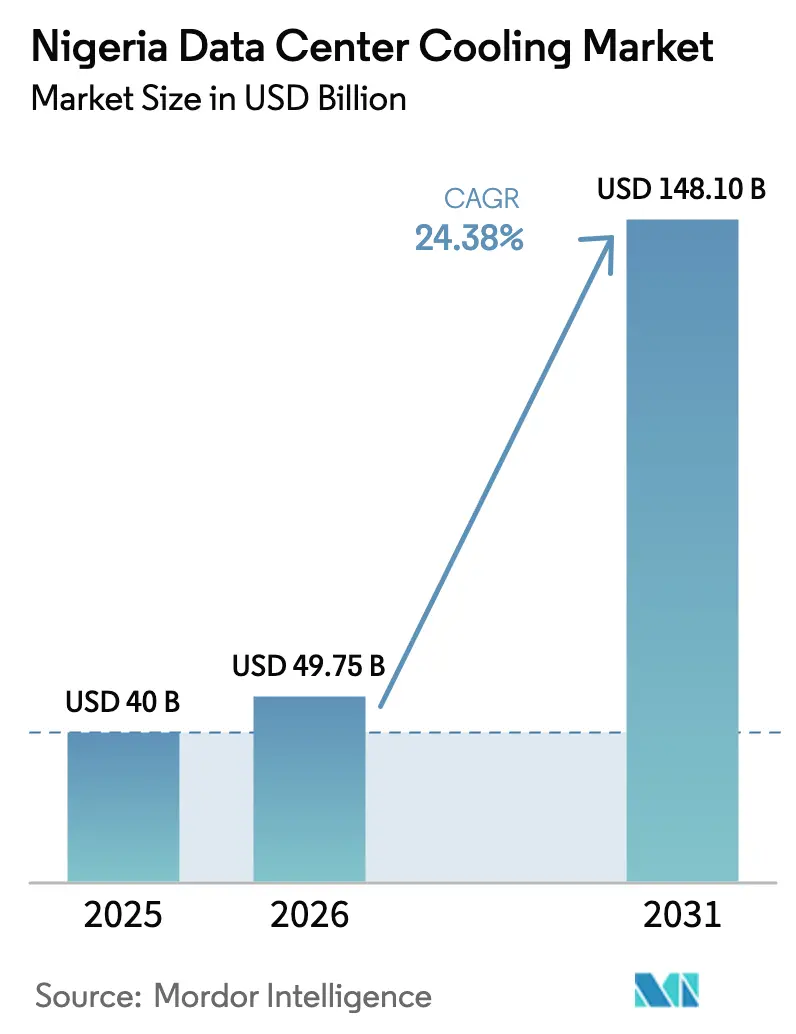

| Taille du marché de l'année de base (2025) | 40 Milliards de dollars |

| Taille du Marché (2026) | 49.75 Milliards de dollars |

| Taille du Marché (2031) | 148.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données au Nigeria par Mordor Intelligence

La taille du marché du refroidissement des centres de données au Nigeria était évaluée à 40 millions USD en 2025 et devrait croître de 49,75 millions USD en 2026 pour atteindre 148,1 millions USD d'ici 2031, à un TCAC de 24,38 % pendant la période de prévision (2026-2031). Au niveau national, les dépenses d'investissement soutenues dans les centres hyperscale, les incitations fiscales favorables et l'expansion du réseau de fibre optique constituent les principales forces qui élargissent le marché du refroidissement des centres de données au Nigeria. Les chocs sur le prix du diesel consécutifs à la suppression des subventions aux carburants, conjugués à l'instabilité du réseau électrique, renforcent l'attention portée aux architectures thermiques écoénergétiques qui stabilisent les coûts d'exploitation. Les systèmes à base d'air dominent encore la capacité installée, mais les technologies à base de liquide gagnent du terrain à mesure que les déploiements d'intelligence artificielle et d'apprentissage automatique poussent les densités de baies bien au-delà des limites du refroidissement conventionnel au niveau des salles. Enfin, les fournisseurs mondiaux renforcent leur présence locale par le biais d'acquisitions et d'alliances de formation qui répondent à la pénurie chronique de techniciens certifiés.

Points clés du rapport

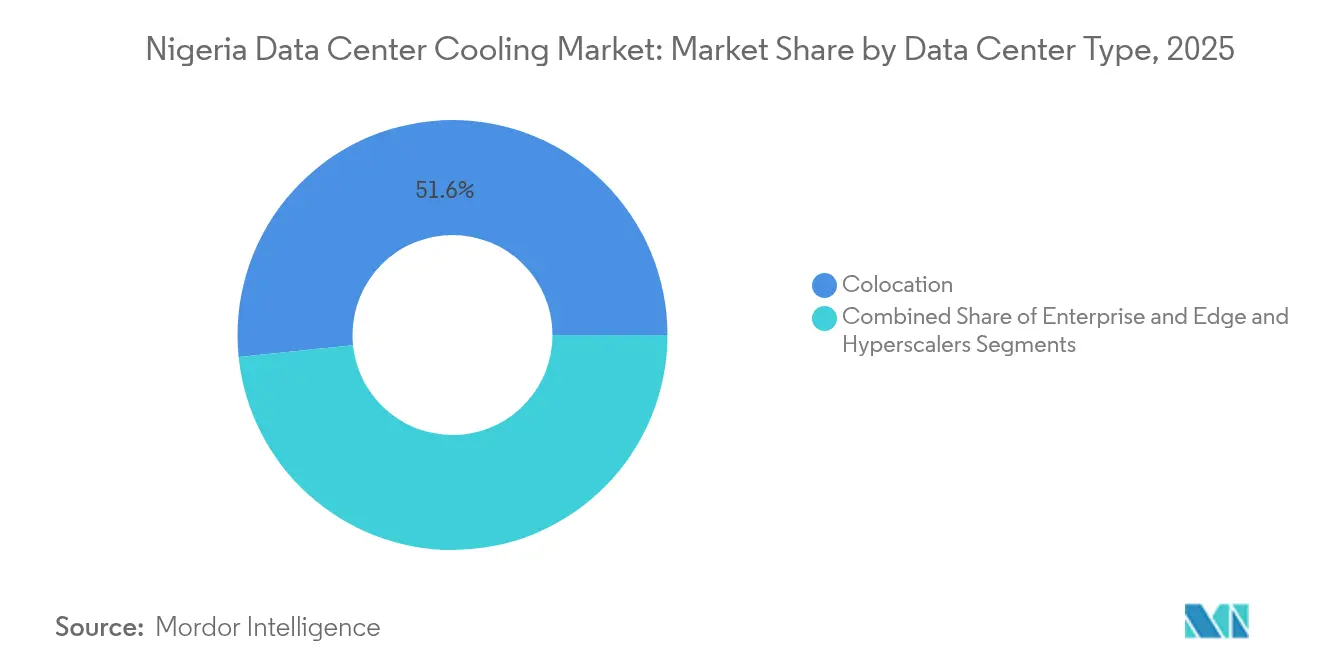

- Par type de centre de données, la colocation était en tête avec 51,63 % de la part de marché du refroidissement des centres de données au Nigeria en 2025, tandis que les hyperscalers devraient croître à un TCAC de 27,1 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 représentaient 62,55 % de la taille du marché du refroidissement des centres de données au Nigeria en 2025 ; les sites de niveau 4 sont positionnés pour se développer à un TCAC de 26,7 % entre 2026 et 2031.

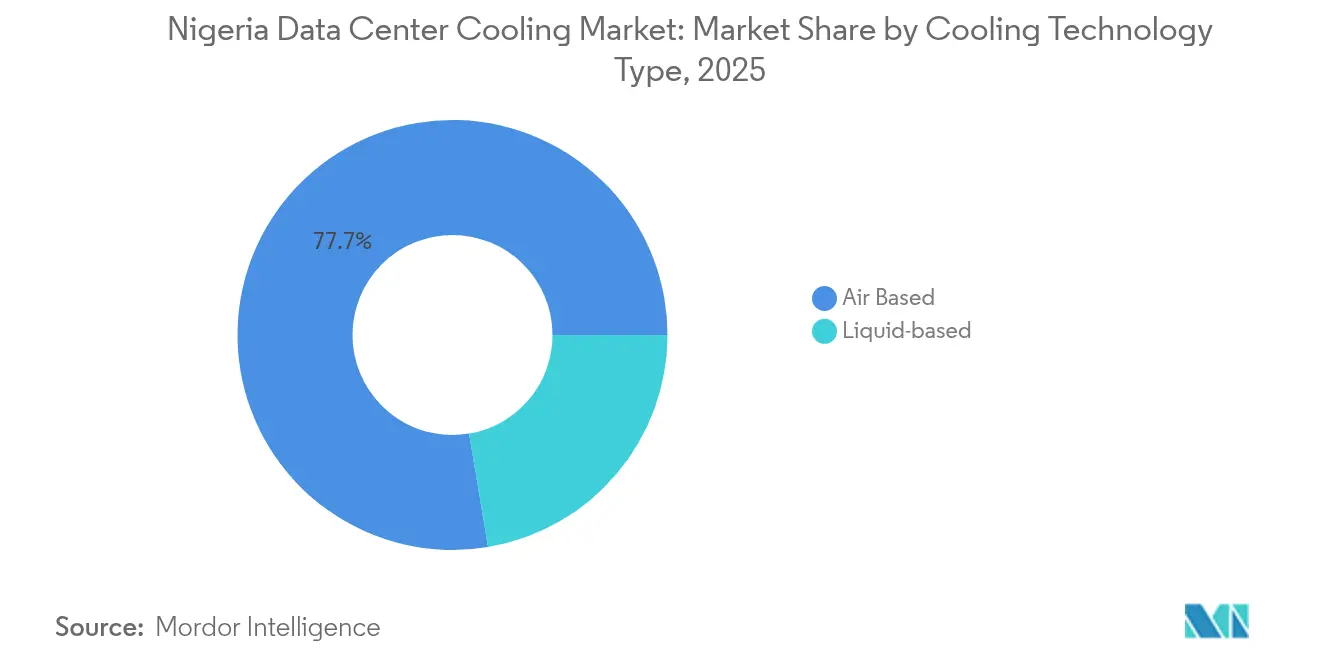

- Par technologie de refroidissement, les systèmes à base d'air détenaient 77,65 % de la taille du marché du refroidissement des centres de données au Nigeria en 2025 ; les solutions à base de liquide devraient afficher un TCAC de 28,3 % jusqu'en 2031.

- Par composant, les équipements représentaient 84,70 % de la taille du marché du refroidissement des centres de données au Nigeria en 2025, tandis que les services devraient enregistrer le TCAC le plus rapide de 26,6 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données au Nigeria

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des constructions hyperscale par les grands fournisseurs de cloud mondiaux | +6.2% | Lagos, Abuja, Port Harcourt | Moyen terme (2 à 4 ans) |

| Exonérations fiscales gouvernementales pour les projets de centres de données bénéficiant du statut de pionnier | +4.8% | National (gains précoces à Lagos, Abuja) | Court terme (≤ 2 ans) |

| Accélération des stations d'atterrissage de fibre optique et des expansions de câbles sous-marins | +5.1% | États côtiers, principalement Lagos et Akwa Ibom | Moyen terme (2 à 4 ans) |

| La suppression progressive des subventions aux carburants entraîne une hausse des prix du diesel, favorisant le refroidissement liquide | +3.9% | National, plus aigu à Lagos | Court terme (≤ 2 ans) |

| Avantage météorologique des vents côtiers de l'harmattan | +2.3% | Littoral de Lagos à Calabar | Long terme (≥ 4 ans) |

| Croissance des charges de travail d'IA/apprentissage automatique issues des pôles fintech de Lagos | +4.7% | Agglomération de Lagos | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des constructions hyperscale par les grands fournisseurs de cloud mondiaux

Les ajouts rapides de capacité par Microsoft, Huawei et d'autres grands acteurs du cloud remodèlent les spécifications d'alimentation et de refroidissement sur l'ensemble du marché du refroidissement des centres de données au Nigeria. Les nouvelles installations sont conçues pour des densités de baies de 30 à 50 kW qui rendent le refroidissement liquide économiquement attrayant. Le campus neutre vis-à-vis des opérateurs de Digital Realty à Lagos, situé à proximité du câble 2Africa de Meta, illustre la demande d'une fiabilité thermique 24h/24 et 7j/7 répondant à des accords de niveau de service stricts.[1]Digital Realty étend sa connectivité à Lagos, Digital Realty, digitalrealty.com À mesure que ces multinationales reproduisent les meilleures pratiques des marchés matures, les opérateurs de colocation locaux sont contraints de moderniser leur refroidissement pour fidéliser leurs clients entreprises. Le mix d'équipements résultant évolue vers des échangeurs de chaleur à porte arrière, des économiseurs à réfrigérant pompé et des cuves d'immersion adaptées aux clusters d'intelligence artificielle. La construction d'installations hyperscale amplifie donc les volumes de commandes pour les refroidisseurs à haute capacité et génère une visibilité de revenus à deux chiffres soutenue pour les fabricants d'équipements d'origine actifs sur le marché du refroidissement des centres de données au Nigeria.

Exonérations fiscales gouvernementales pour les projets de centres de données bénéficiant du statut de pionnier

Le Nigeria accorde des exonérations d'impôt sur les sociétés d'une durée de cinq ans aux investissements dans les centres de données éligibles,[2]Le déploiement de la fibre optique au Nigeria commence en février 2025, Punch, punchng.com ce qui réduit les délais de remboursement des infrastructures thermiques qui seraient autrement prolongés par la TVA à l'importation. Cette incitation encourage l'adoption d'assemblages de refroidissement liquide haut de gamme qui réduisent les factures d'énergie sur la durée de vie, même si leur coût initial est plus élevé. La modélisation financière montre que l'exonération accordée aux pionniers réduit les charges en capital effectives d'environ 9 à 10 points de pourcentage, permettant aux opérateurs de spécifier des refroidisseurs modulaires et des unités de précision en rangée plutôt que des systèmes de climatisation de base. Les premiers bénéficiaires comprennent les nouvelles constructions dans le corridor Lekki de Lagos, où les économies de droits de douane compensent partiellement la taxe sur la valeur ajoutée de 7,5 % sur les équipements CVC importés. Parce que les projets éligibles sont moins soumis à la pression fiscale, le marché du refroidissement des centres de données au Nigeria peut absorber des produits plus sophistiqués, accélérant ainsi la diffusion technologique.

Accélération des stations d'atterrissage de fibre optique et des expansions de câbles sous-marins

Les atterrissages des câbles 2Africa de Meta et Equiano de Google multiplient par 15 à 20 la bande passante internationale, déclenchant une vague de développements de nœuds de périphérie et neutres vis-à-vis des opérateurs le long du littoral. Ces nœuds à faible latence nécessitent des empreintes de refroidissement compactes et hautement efficaces qui s'intègrent dans des parcelles immobilières de premier ordre adjacentes aux chambres de câbles côtières. Pour les opérateurs, chaque tranche supplémentaire de 10 Tbps de transport sous-marin augmente l'utilisation des serveurs, ce qui accroît les densités thermiques et renforce la demande d'enveloppes thermiques avancées. Par conséquent, les boucles liquides assistées par pompe, les refroidisseurs à récupération de chaleur et les économiseurs à eau de mer sont de plus en plus souvent spécifiés dans les plans de nœuds de périphérie, propulsant davantage le marché du refroidissement des centres de données au Nigeria.

La suppression progressive des subventions aux carburants entraîne une hausse du coût du diesel, favorisant le refroidissement liquide efficace

La flambée de 233 % du prix du diesel consécutive à la suppression des subventions amplifie les charges d'exploitation des refroidisseurs alimentés par des générateurs.[3]Économies d'énergie du refroidissement par immersion, Mitsubishi Heavy Industries, mhi.com Les opérateurs évaluent désormais l'intensité énergétique en kilowattheures par baie en tenant compte du coût intégré de la consommation de carburant lors des pannes. Le refroidissement par immersion, avec jusqu'à 94 % de consommation d'énergie parasite en moins, devient financièrement attrayant malgré le coût plus élevé des fluides diélectriques. Les taux d'adoption augmentent le plus rapidement à Lagos, où les coupures de réseau de plusieurs heures restent fréquentes. La conception d'espaces blancs prêts pour le liquide passe donc de ' option souhaitable ' à une obligation au niveau du conseil d'administration sur l'ensemble du marché du refroidissement des centres de données au Nigeria.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instabilité du réseau électrique ajoute des couches de coûts de redondance | -3.2% | National, plus grave dans les États du nord | Court terme (≤ 2 ans) |

| TVA de 7,5 % sur les équipements CVC importés | -2.1% | National | Court terme (≤ 2 ans) |

| Pénurie de techniciens CVC-R certifiés pour les systèmes d'immersion | -2.8% | Lagos, Abuja | Moyen terme (2 à 4 ans) |

| La salinité de la nappe phréatique de Lagos limite le refroidissement en boucle ouverte | -1.4% | Lagos et arrière-pays côtier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité du réseau électrique ajoute des couches de coûts de redondance

Le réseau électrique du Nigeria ne fournit en moyenne que 5,4 GW contre une capacité estimée de 42 GW de production diesel, obligeant les opérateurs à opter pour une redondance N+1 ou N+2 sur les refroidisseurs, les pompes et les baies de refroidissement de la rangée d'air. Le matériel en double augmente le coût d'investissement initial de 40 à 60 % et comprime le taux d'utilisation des surfaces au sol, réduisant ainsi le profil de rendement pour les investisseurs sur le marché du refroidissement des centres de données au Nigeria. Plus important encore, les boucles liquides redondantes nécessitent des stations de pompage et des alimentations électriques parallèles, ce qui complique la maintenance de routine. La charge cumulative peut retarder le seuil de rentabilité de plus de deux ans par rapport aux pairs sur des marchés dotés de réseaux électriques stables.

TVA de 7,5 % sur les équipements CVC importés

Étant donné que les unités de refroidissement de rangée d'air avancées, les échangeurs de chaleur en titane et les liquides diélectriques sont rarement produits localement, les évaluations douanières augmentent immédiatement le prix affiché de 7,5 %. Même après l'exonération fiscale accordée aux pionniers, la charge de TVA reste non récupérable pour de nombreux projets de construction vierge, incitant les opérateurs à opter pour des calendriers d'amortissement plus longs ou des appareils de qualité inférieure. La friction fiscale constitue donc un frein direct au volume des ventes unitaires, en particulier dans le segment d'entrée de gamme du marché du refroidissement des centres de données au Nigeria.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la colocation stimule le leadership du marché

Les campus de colocation ont sécurisé une part de revenus de 51,63 % sur le marché du refroidissement des centres de données au Nigeria en 2025, car les modèles commerciaux multi-locataires répartissent les frais de refroidissement entre les portefeuilles de clients. Les hyperscalers, bien que moins importants en termes de dépenses absolues, sont positionnés pour un TCAC de 27,1 % sur la base des déploiements engagés par Microsoft et Huawei. Les économies d'échelle permettent aux opérateurs de colocation de déployer des installations centralisées d'eau glacée et des confinements d'allées chaudes que les entreprises individuelles ne peuvent pas justifier économiquement. En revanche, les grands acteurs du cloud passent directement à des empreintes liquides capables de soutenir des baies de plus de 30 kW, augmentant ainsi les trajectoires de prix de vente moyens pour les fabricants d'équipements d'origine.

La diversification du mix de locataires protège également les fournisseurs de colocation du risque de défaillance d'un seul client, leur permettant de conclure des contrats d'exploitation et de maintenance pluriannuels qui alimentent la hausse des services constatée sur l'ensemble du marché du refroidissement des centres de données au Nigeria. Les nouveaux entrants hyperscale restent les principaux promoteurs des cuves d'immersion et des échangeurs à porte arrière, des technologies que les équipes locales cherchent de plus en plus à maîtriser.

Par type de niveau : dominance du niveau 3 avec accélération du niveau 4

Les conceptions de niveau 3, représentant 62,55 % de la taille du marché du refroidissement des centres de données au Nigeria en 2025, restent le choix dominant car elles équilibrent la redondance avec une intensité capitalistique gérable. Pourtant, les complexes de niveau 4, développés par des projets gouvernementaux et des mandats des services financiers, progresseront à un TCAC de 26,7 %. Les sites de niveau 4 certifiés Uptime exigent des chaînes de refroidissement entièrement dupliquées, des refroidisseurs aux châssis de pompes en passant par les unités de refroidissement de rangée d'air, intégrant des opportunités d'équipements à marges plus élevées pour les fournisseurs mondiaux.

À mesure que les charges de travail critiques des banques et de la gestion des identités migrent vers les salles de niveau 4, les opérateurs commandent des refroidisseurs liquides modulaires et des baies de pompes alimentées par batterie pour garantir une disponibilité de 99,995 %. Ce modèle alimente une demande de modernisation soutenue dans les sites de niveau 3 qui doivent se différencier par des rénovations axées sur l'efficacité énergétique s'ils veulent défendre leurs taux d'occupation face aux nouveaux entrants offrant une plus grande résilience.

Par technologie de refroidissement : dominance de l'air avec accélération du liquide

Les solutions air traditionnelles, menées par les unités de refroidissement de rangée d'air et les refroidisseurs à eau, détenaient 77,65 % de la taille du marché du refroidissement des centres de données au Nigeria en 2025. Cependant, la croissance fulgurante de 28,3 % des solutions liquides jusqu'en 2031 reflète les charges de travail des processeurs graphiques et l'économie énergétique liée aux subventions. Les plaques de refroidissement direct à la puce et les cuves d'immersion monophasées permettent des densités de baies de 40 à 50 kW, une performance que l'air ne peut pas atteindre sans une consommation d'énergie de ventilateur excessive.

Des fabricants d'équipements d'origine tels que Schneider Electric conditionnent désormais le refroidissement liquide dans des ' conceptions de référence ' qui minimisent les risques d'intégration. Si la familiarité oriente de nombreux opérateurs vers l'air, la proportion de nouveaux espaces blancs conçus pour être prêts pour le liquide augmente fortement, signalant un pivot structurel au sein du marché du refroidissement des centres de données au Nigeria.

Par composant : leadership des équipements avec accélération des services

Les équipements ont fourni 84,70 % des revenus en 2025, soulignant la nature capitalistique intensive des déploiements de refroidissement. Pourtant, les services devraient afficher une croissance composée de 26,6 % à mesure que les opérateurs recherchent des contrats de disponibilité garantie et des audits d'optimisation. Les travaux d'intégration autour de l'interopérabilité des systèmes de gestion de bâtiment, de la modélisation des flux d'air par dynamique des fluides numérique et du traitement de l'eau des boucles liquides génèrent des honoraires récurrents qui dépassent l'inflation. La complexité des services s'intensifie à mesure que l'adoption du liquide s'élargit, car les opérateurs doivent planifier le remplacement des fluides diélectriques, les inspections des joints de pompe et les étalonnages des systèmes de détection de fuites en dehors des compétences standard en CVC. Les fournisseurs regroupent donc la surveillance à distance et les garanties sur les pièces détachées, approfondissant leurs flux de revenus récurrents au sein du secteur du refroidissement des centres de données au Nigeria.

Analyse géographique

Lagos représentait environ 64,20 % de la demande nationale en 2025 en raison de son statut de passerelle de connectivité et de noyau financier de l'Afrique de l'Ouest. La saison de l'harmattan offre des vents secs prévisibles qui réduisent le temps de fonctionnement du compresseur jusqu'à 20 %, mais la forte salinité des eaux souterraines oblige les opérateurs à privilégier les conceptions en boucle fermée. Abuja suivait avec environ 20,55 % de part, bénéficiant d'une alimentation en réseau plus stable même si les températures ambiantes plus fraîches sont compensées par l'absence d'atterrissages directs de câbles sous-marins. Les pôles secondaires tels que Port Harcourt, Akwa Ibom et Kano restent embryonnaires mais affichent des taux de croissance post-prévision supérieurs au TCAC national de 24,38 % car le déploiement de la fibre optique élargit la portée du dernier kilomètre.

L'instabilité du réseau électrique au nord du 10e parallèle nord sape l'économie des campus de plusieurs mégawatts, de sorte que les opérateurs ont tendance à positionner les sites de périphérie plus près des corridors de transmission redondants de Lagos. Néanmoins, les programmes fédéraux d'infrastructure visant à porter la capacité connectée au réseau à 15 GW dans un délai de cinq ans pourraient débloquer des options de construction vierge à l'intérieur des terres. La modélisation climatique montre que les températures moyennes du thermomètre mouillé à Kaduna sont inférieures de 2 à 3 °C aux références côtières pendant les pics estivaux, un avantage qui pourrait se traduire par une efficacité d'utilisation de l'énergie 4 à 5 % inférieure une fois que l'alimentation du réseau principal sera disponible.

À mesure que les métropoles hors de Lagos renforcent leur connectivité dorsale, les charges de travail des entreprises et du secteur public se disperseront géographiquement, générant des micro-nœuds de périphérie qui nécessitent néanmoins un refroidissement sophistiqué, même à des enveloppes de kilowatts plus petites. Cette décentralisation soutient la croissance du volume à long terme pour les châssis de refroidissement modulaires et intégrés en usine sur l'ensemble du marché du refroidissement des centres de données au Nigeria.

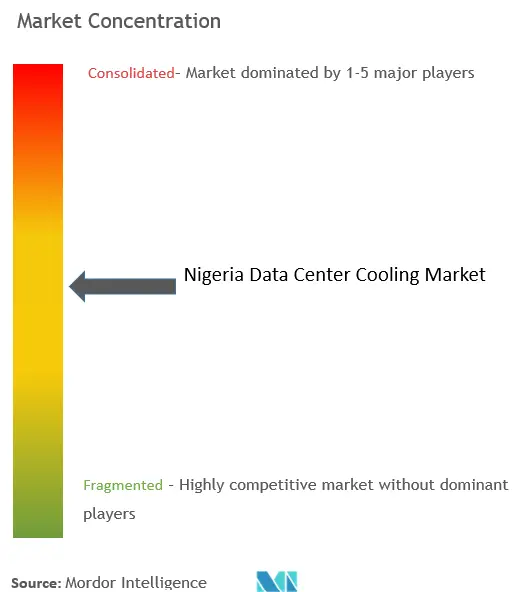

Paysage concurrentiel

Le marché du refroidissement des centres de données au Nigeria reste modérément fragmenté, aucun fournisseur ne dépassant 20 % des revenus. Les grands acteurs mondiaux Schneider Electric, Vertiv et Johnson Controls ancrent le segment haut de gamme, s'appuyant sur des chaînes d'approvisionnement mondiales et des acquisitions récentes pour enrichir leurs portefeuilles de refroidissement liquide. Le rachat de Motivair par Schneider pour 850 millions USD en 2024 a immédiatement renforcé son expertise en pompage et en unités de distribution de refroidissement, tandis que l'acquisition en 2024 de la propriété intellectuelle des refroidisseurs à haute capacité de BiXin par Vertiv améliore les options pour les clients HPC.

La chorégraphie concurrentielle tourne désormais autour de l'intégration verticale : les fabricants d'équipements d'origine complètent le matériel par des contrats de conception-construction-exploitation qui garantissent les performances. La collaboration de conception avec NVIDIA illustre comment la co-ingénierie de l'alimentation et du refroidissement accélère les cycles de vente pour les déploiements d'intelligence artificielle. Les entreprises régionales de CVC capturent encore les travaux de rénovation de sites existants, mais font face à des vents contraires liés aux droits d'importation et à des pénuries de compétences qui limitent leur croissance. Des perturbateurs émergents tels que Iceotope et Asetek investissent dans des académies de formation de techniciens locaux pour surmonter les goulets d'étranglement liés à la capacité de service, une approche qui pourrait leur valoir une part à deux chiffres dans les catégories liquides d'ici 2028.

Parce que les décisions d'achat reposent de plus en plus sur le coût total de possession et le support après-vente plutôt que sur le prix affiché, les fournisseurs qui financent les équipements avec des garanties d'économies d'énergie sont susceptibles de surpasser leurs concurrents. Les pipelines de projets actifs suggèrent que le financement mené par les fabricants d'équipements d'origine pourrait souscrire jusqu'à 75 millions USD en nouveaux refroidisseurs et systèmes d'immersion entre 2025 et 2027, renforçant l'évolution du marché du refroidissement des centres de données au Nigeria vers des modèles de revenus centrés sur les services.

Leaders du secteur du refroidissement des centres de données au Nigeria

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Schneider Electric et NVIDIA ont annoncé un partenariat stratégique pour co-concevoir des plans directeurs de centres d'intelligence artificielle refroidis par liquide capables de 132 kW par baie.

- Mai 2025 : Digital Realty a étendu son campus de Lagos avec de nouvelles salles de rencontre directement connectées au système de câbles 2Africa.

- Avril 2025 : Equinix a mis en service l'expansion LG2.3 de Lagos, ajoutant de la capacité multi-locataires avec un refroidissement hautement efficace.

- Mai 2025 : Schneider Electric a promis 700 millions USD pour des modernisations de fabrication mondiale, y compris des lignes d'équipements de refroidissement desservant l'Afrique.

- Février 2025 : Le gouvernement nigérian a lancé un programme national de fibre optique pour soutenir l'investissement dans les centres de données de périphérie.

- Décembre 2024 : Vertiv a acquis la technologie de refroidisseur centrifuge de BiXin Energy pour renforcer ses offres de refroidissement pour le calcul haute performance.

- Décembre 2024 : Huawei a activé une nouvelle région cloud au Nigeria, nécessitant un refroidissement de précision à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nigérian du refroidissement des centres de données comme l'ensemble des systèmes d'air et de liquide construits en usine, les contrôles associés et les services sur site qui dissipent la chaleur des baies à l'intérieur des centres de données construits à cet effet et situés au Nigéria. Les flux d'air passifs, les boucles directes vers les puces, les bains d'immersion, les allées de confinement, les refroidisseurs, les unités CRAH / CRAC, les échangeurs de chaleur à porte arrière et les logiciels de surveillance associés sont inclus.

Exclusion du champ d'application : Le refroidissement installé dans les cabines de télécommunications, les abris de radiodiffusion ou d'autres enceintes ne faisant pas partie d'un centre de données n'est pas pris en compte.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et loués)

- Entreprises et périphérie

- Colocation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes DX)

- Unité de refroidissement de rangée d'air

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct à la puce

- Échangeur de chaleur à porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les gestionnaires d'installations à Lagos et Abuja, les vendeurs d'équipement couvrant l'Afrique de l'Ouest, les entrepreneurs internationaux de conception-construction et les régulateurs locaux. Ces entretiens permettent de valider la charge informatique installée, la densité de puissance typique des baies, les schémas d'utilisation du diesel et le PUE réalisable, en comblant les lacunes laissées par les données secondaires et en affinant les hypothèses du modèle.

Recherche documentaire

Nous commençons par les piliers publics tels que les données énergétiques du Bureau national des statistiques, les dépôts de capacité de la Commission nigériane des communications, les séries de températures de l'Agence météorologique nigériane, les registres des expéditions douanières et les livres blancs de l'Association africaine des centres de données. Les documents déposés par les entreprises, les rapports de l'EIA sur les projets et la presse réputée indiquent les coûts de construction, les objectifs PUE et les annonces de projets à grande échelle qui fixent le calendrier d'adoption. Certaines ressources payantes, D&B Hoovers pour les revenus des entrepreneurs et Dow Jones Factiva pour les flux de transactions, fournissent des vérifications financières croisées. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes sont examinées avant que les chiffres ne soient finalisés.

Dimensionnement du marché et prévisions

Nous déployons un pool de demande descendant qui reconstruit les dépenses de refroidissement à partir de la charge informatique installée, de la densité moyenne des racks, du PUE en vigueur et des ASP des équipements. Nous le corroborons ensuite par des analyses ascendantes sélectives des fournisseurs et des vérifications des canaux de distribution. Des variables clés telles que les mégawatts installés, la migration de la densité de puissance des racks, les trajectoires des prix du diesel, la température ambiante moyenne et la croissance du trafic de données de télécommunications alimentent une régression multivariée pour projeter les valeurs de 2025-2030. Lorsque les listes de fournisseurs ne tiennent pas compte de projets plus modestes, les ratios dérivés des permis de construire comblent l'écart.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en deux étapes par un analyste, d'un contrôle des écarts par rapport aux données d'expédition et aux références énergétiques, et d'un nouveau contact avec les experts lorsque les anomalies dépassent les fourchettes prédéfinies. Les rapports sont actualisés tous les douze mois, avec des ajustements intermédiaires après des événements importants en matière de politique ou d'investissement, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la référence de Mordor en matière de refroidissement des centres de données au Nigéria reste inchangée

Les estimations publiées diffèrent parce que chaque entreprise choisit son propre champ d'application, ses propres variables et son propre rythme d'actualisation. Certaines citent l'infrastructure mécanique complète, tandis que d'autres ne mentionnent que l'équipement ou les services.

Les principaux facteurs d'écart comprennent les concurrents qui intègrent le matériel d'alimentation dans le refroidissement, qui appliquent des prix ASP plus élevés pour les ensembles clés en main importés, ou qui utilisent les constructions de 2023 comme base sans ajuster les chocs de prix du diesel de 2024 qui ont retardé les projets. La base de Mordor utilise les données de terrain de 2024, traite le refroidissement comme un centre de coûts autonome et procède à des mises à jour annuelles, ce qui permet d'obtenir un chiffre équilibré pour 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 40 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 104,6 millions USD (2024) | Conseil régional A | Comprend la main-d'œuvre d'installation et les boucles de récupération de la chaleur du générateur ; suppose une charge moyenne de 18 kW contre 11 kW vérifiés. |

| 150 millions d'USD (2024) | Journal professionnel B | Comptabilise les rénovations d'abris de télécommunication et utilise les ASP mondiaux sans réduction des droits d'importation locaux. |

La comparaison montre qu'en sélectionnant le bon périmètre d'actifs et des variables testées sur le terrain, Mordor Intelligence fournit une base de référence transparente que les décideurs peuvent retracer à l'aide de mesures claires et reproduire lorsque de nouvelles constructions sont mises en service.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du refroidissement des centres de données au Nigeria ?

Le marché est évalué à 49,75 millions USD en 2026 et devrait atteindre 148,1 millions USD d'ici 2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide ?

Les solutions à base de liquide telles que le refroidissement par immersion et le refroidissement direct à la puce devraient croître à un TCAC de 28,3 % jusqu'en 2031 à mesure que les charges de travail d'intelligence artificielle se développent.

Pourquoi les opérateurs hyperscale préfèrent-ils le refroidissement liquide au Nigeria ?

L'inflation du prix du diesel et les baies de processeurs graphiques à haute densité rendent les architectures liquides écoénergétiques plus rentables sur le cycle de vie des installations.

Comment le climat de Lagos influence-t-il la conception du refroidissement ?

Les vents de l'harmattan et les températures côtières réduisent le temps de fonctionnement du compresseur, permettant des modes d'air libre qui réduisent la consommation d'énergie CVC jusqu'à 20 %.

Quelle incitation réglementaire soutient les investissements en refroidissement ?

Les exonérations fiscales accordées aux pionniers offrent jusqu'à cinq ans d'exonération d'impôt sur les sociétés pour les projets de centres de données éligibles, réduisant les délais de remboursement des équipements de refroidissement avancés.

Qu'est-ce qui limite l'adoption plus large des systèmes d'immersion ?

La pénurie de techniciens CVC-R certifiés prolonge les délais de mise en service et augmente les coûts de main-d'œuvre, ralentissant la vitesse de déploiement malgré une forte demande.

Dernière mise à jour de la page le: