Nigerianischer Rechenzentrums-Kühlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

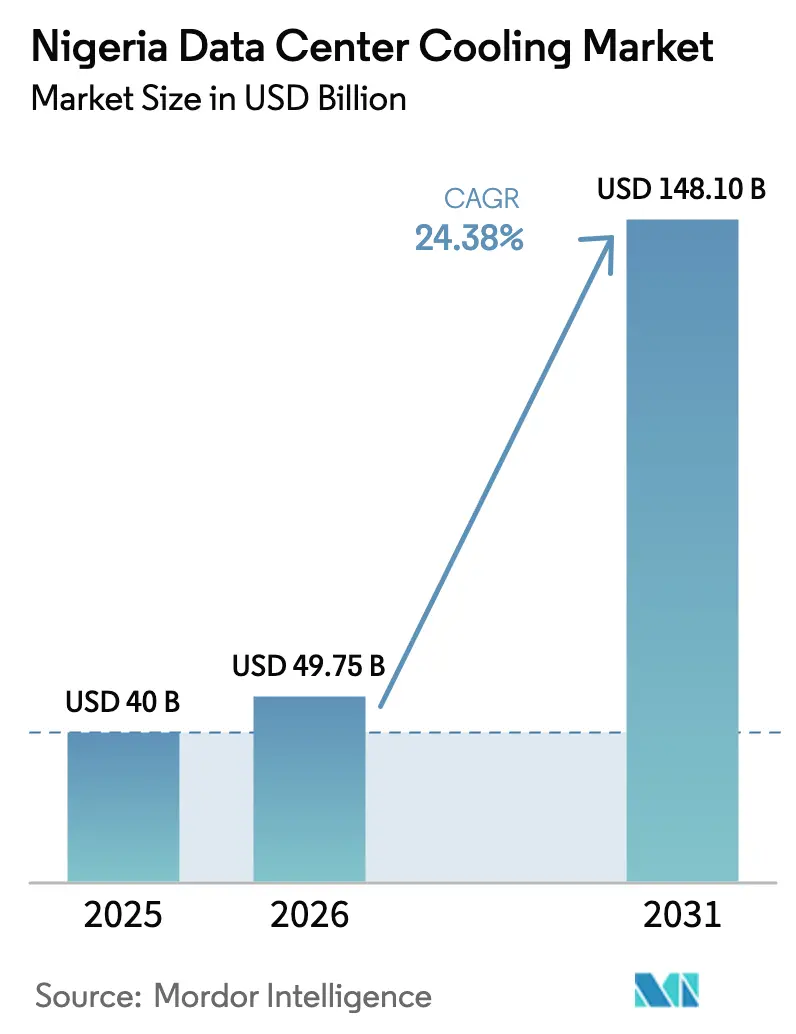

| Marktgröße im Basisjahr (2025) | 40 Milliarden US-Dollar |

| Marktgröße (2026) | 49.75 Milliarden US-Dollar |

| Marktgröße (2031) | 148.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.38% CAGR |

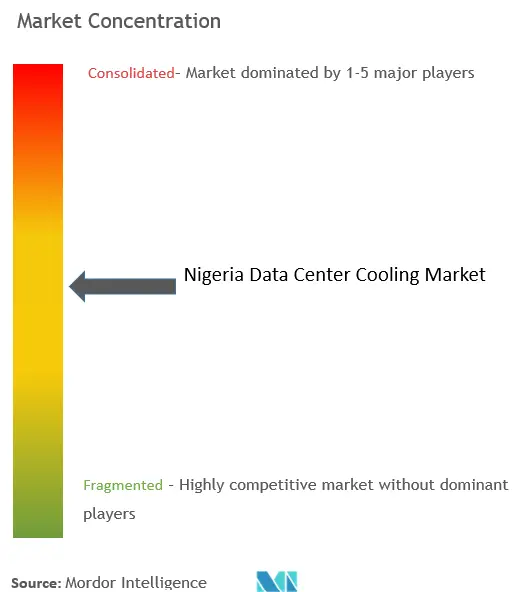

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigerianischer Rechenzentrums-Kühlungsmarkt Analyse von Mordor Intelligence

Die Größe des nigerianischen Rechenzentrums-Kühlungsmarktes wurde im Jahr 2025 auf USD 40 Millionen geschätzt und soll von USD 49,75 Millionen im Jahr 2026 auf USD 148,1 Millionen bis 2031 wachsen, bei einer CAGR von 24,38 % während des Prognosezeitraums (2026-2031). Auf nationaler Ebene sind anhaltende Hyperscale-Kapitalausgaben, unterstützende steuerliche Anreize und ein expandierendes Glasfaser-Backbone die primären Kräfte, die den nigerianischen Rechenzentrums-Kühlungsmarkt vergrößern. Dieselpreisschocks infolge der Abschaffung von Kraftstoffsubventionen schärfen zusammen mit der Unzuverlässigkeit des Stromnetzes den Fokus auf energieeffiziente Wärmearchitekturen, die die Betriebskosten stabilisieren. Luftbasierte Systeme dominieren weiterhin die installierte Kapazität, doch flüssigkeitsbasierte Technologien gewinnen an Bedeutung, da KI- und Machine-Learning-Einsätze die Rack-Dichten weit über die Grenzen konventioneller raumweiter Kühlung hinaustreiben. Schließlich vertiefen globale Lieferanten ihre lokale Präsenz durch Akquisitionen und Schulungsallianzen, die dem chronischen Mangel an zertifizierten Technikern begegnen.

Wichtigste Berichtsergebnisse

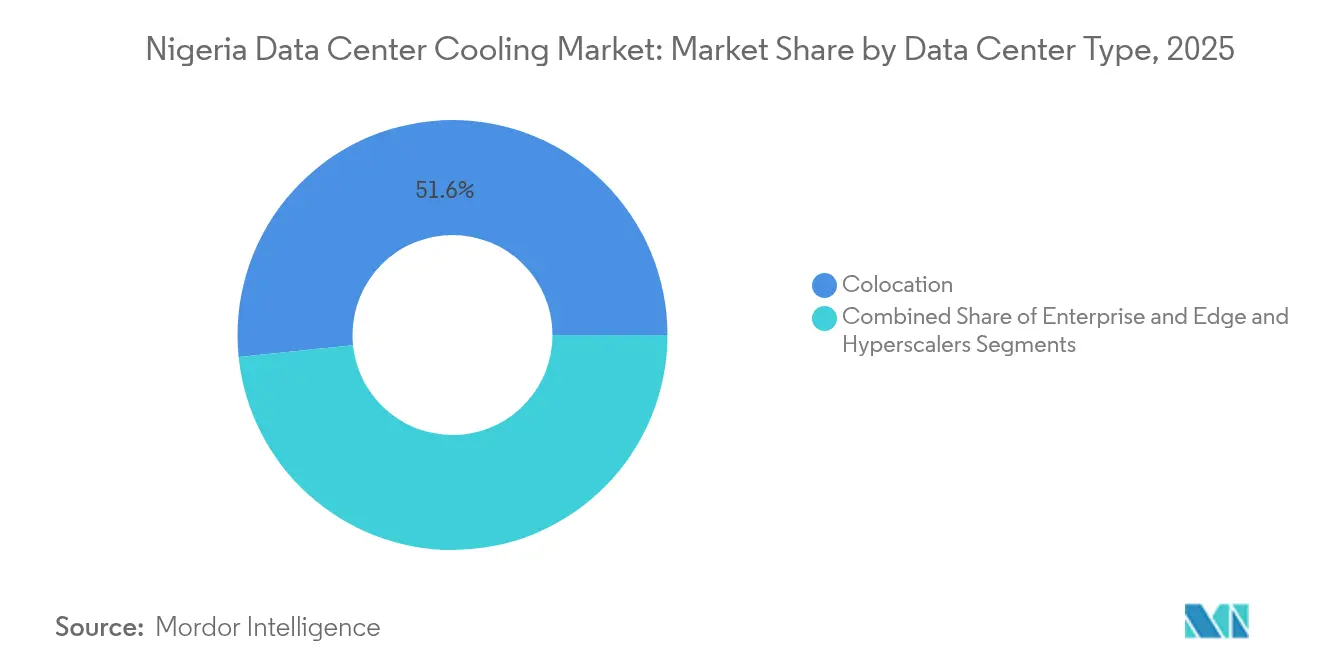

- Nach Rechenzentrumstyp führte Colocation im Jahr 2025 mit einem Anteil von 51,63 % am nigerianischen Rechenzentrums-Kühlungsmarkt, während Hyperscaler bis 2031 voraussichtlich mit einer CAGR von 27,1 % wachsen werden.

- Nach Tier-Typ machten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 62,55 % an der Größe des nigerianischen Rechenzentrums-Kühlungsmarktes aus; Tier-4-Standorte sind positioniert, um zwischen 2026-2031 mit einer CAGR von 26,7 % zu expandieren.

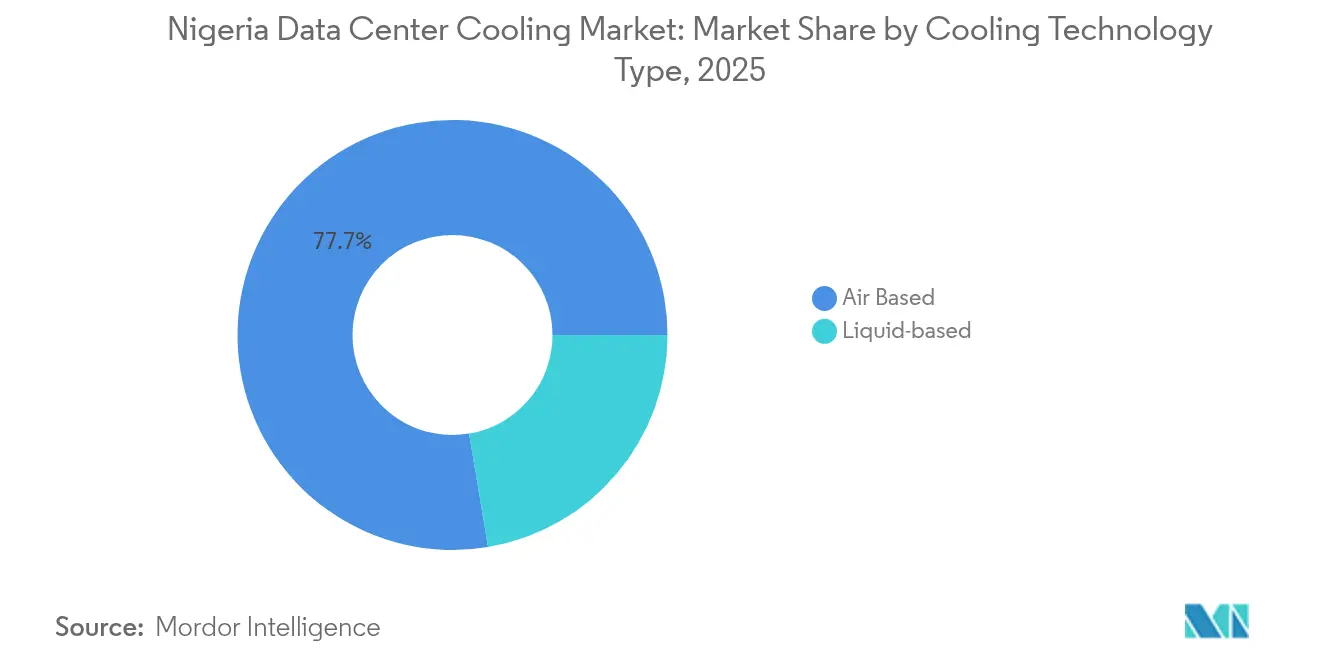

- Nach Kühltechnologie beherrschten luftbasierte Systeme im Jahr 2025 einen Anteil von 77,65 % an der Größe des nigerianischen Rechenzentrums-Kühlungsmarktes; flüssigkeitsbasierte Lösungen sollen bis 2031 eine CAGR von 28,3 % erzielen.

- Nach Komponente erfasste die Ausrüstung im Jahr 2025 84,70 % der Größe des nigerianischen Rechenzentrums-Kühlungsmarktes, während Dienstleistungen die schnellste CAGR von 26,6 % während des Ausblickzeitraums verzeichnen sollten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des nigerianischen Rechenzentrums-Kühlungsmarktes

Auswirkungsanalyse der Treiber*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Hyperscale-Bauprojekte globaler Cloud-Anbieter | +6.2% | Lagos, Abuja, Port Harcourt | Mittelfristig (2-4 Jahre) |

| Staatliche Steuerbefreiungen für Rechenzentrumsprojekte mit Pionierstatus | +4.8% | National (frühe Gewinne in Lagos, Abuja) | Kurzfristig (≤2 Jahre) |

| Beschleunigte Glasfaser-Landestationen und Ausbau unterseeischer Kabel | +5.1% | Küstenstaaten, hauptsächlich Lagos und Akwa Ibom | Mittelfristig (2-4 Jahre) |

| Die schrittweise Abschaffung der Kraftstoffsubventionen erhöht die Dieselpreise und begünstigt die Flüssigkeitskühlung | +3.9% | National, am stärksten in Lagos | Kurzfristig (≤2 Jahre) |

| Meteorologischer Vorteil der Harmattan-Küstenwinde | +2.3% | Küstenlinie von Lagos bis Calabar | Langfristig (≥4 Jahre) |

| Wachsende KI/ML-Arbeitslasten aus Lagosaner Fintech-Hubs | +4.7% | Stadtgebiet Lagos | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hyperscale-Bauprojekte globaler Cloud-Anbieter

Schnelle Kapazitätserweiterungen durch Microsoft, Huawei und andere Cloud-Großanbieter verändern die Leistungs- und Kühlspezifikationen im gesamten nigerianischen Rechenzentrums-Kühlungsmarkt. Neue Einrichtungen sind für Rack-Dichten von 30-50 kW ausgelegt, die Flüssigkeitskühlung wirtschaftlich überzeugend machen. Der trägernetzneutrale Campus von Digital Realty in Lagos, der sich in der Nähe des 2Africa-Kabelanschlusspunkts von Meta befindet, verdeutlicht die Nachfrage nach 24/7-Wärmezuverlässigkeit, die strenge Service-Level-Vereinbarungen erfüllt.[1]Digital Realty erweitert die Konnektivität in Lagos, Digital Realty, digitalrealty.com Da diese multinationalen Unternehmen bewährte Verfahren aus reifen Märkten replizieren, stehen lokale Colocation-Betreiber unter Druck, ihre Kühlung aufzurüsten, um Unternehmensmieter zu halten. Der resultierende Gerätemix verlagert sich in Richtung Hintere-Tür-Wärmetauscher, druckbeaufschlagte Kältemittelwirtschafter und Immersionstanks, die für KI-Cluster geeignet sind. Der Hyperscaler-Bau verstärkt daher das Auftragsvolumen für Hochleistungskältemaschinen und sorgt für anhaltende zweistellige Umsatzsichtbarkeit für OEMs, die im nigerianischen Rechenzentrums-Kühlungsmarkt tätig sind.

Staatliche Steuerbefreiungen für Rechenzentrumsprojekte mit Pionierstatus

Nigeria gewährt qualifizierten Rechenzentrumsinvestitionen fünfjährige Körperschaftsteuerbefreiungen,[2]Nigerias Glasfaserausbau beginnt im Februar 2025, Punch, punchng.com was die Amortisationszeiten für Wärmeinfrastruktur verkürzt, die ansonsten durch die Einfuhrmehrwertsteuer belastet würden. Der Anreiz fördert die Einführung hochwertiger Flüssigkeitskühlungsanlagen, die die lebenslangen Stromkosten senken, obwohl ihre Vorabkosten höher sind. Finanzmodellierungen zeigen, dass die Pionierentlastung die effektiven Kapitalkosten um etwa 9-10 Prozentpunkte senkt, was Betreibern Spielraum gibt, modulare Kältemaschinen und Präzisions-Reiheneinheiten statt einfacher Komfort-Klimaanlagen zu spezifizieren. Frühe Nutznießer sind Neubauprojekte im Lagosaner Lekki-Korridor, wo Zollersparnisse die 7,5-prozentige Mehrwertsteuer auf importierte HLK-Geräte teilweise ausgleichen. Da qualifizierende Projekte eine geringere Steuerbelastung haben, kann der nigerianische Rechenzentrums-Kühlungsmarkt anspruchsvollere Produkte aufnehmen, was die Technologieverbreitung beschleunigt.

Beschleunigte Glasfaser-Landestationen und Ausbau unterseeischer Kabel

Die Landungen von Metas 2Africa und Googles Equiano erhöhen die internationale Bandbreite um ein Vielfaches von 15-20 ×, was eine Welle von Edge- und trägernetzneutralen Entwicklungen entlang der Küstenlinie auslöst. Diese Niedriglatenz-Knoten erfordern kompakte, hocheffiziente Kühlungsstellflächen, die in erstklassige Immobilienparzellen neben den Strandschächten passen. Für Betreiber treibt jedes zusätzliche 10 Tbps an unterseeischer Rückführung die Serverauslastung höher, wodurch die Wärmedichten steigen und die Nachfrage nach fortschrittlichen Wärmehüllen verstärkt wird. Infolgedessen werden pumpenunterstützte Flüssigkeitsschleifen, Wärmerückgewinnungs-Kältemaschinen und Meerwasserwirtschafter häufiger in Edge-Entwürfen spezifiziert, was den nigerianischen Rechenzentrums-Kühlungsmarkt weiter antreibt.

Die schrittweise Abschaffung der Kraftstoffsubventionen erhöht die Dieselkosten und begünstigt effiziente Flüssigkeitskühlung

Der 233-prozentige Dieselpreisanstieg infolge der Subventionsabschaffung vergrößert die Betriebskosten für generatorgestützte Kältemaschinen.[3]Energieeinsparungen durch Eintauchkühlung, Mitsubishi Heavy Industries, mhi.com Betreiber benchmarken jetzt die Energieintensität in Kilowattstunden pro Rack gegen die eingebetteten Kosten des Kraftstoffverbrauchs während Ausfällen. Immersionskühlung mit bis zu 94 % geringerem parasitärem Energieverbrauch wird trotz teurerer dielektrischer Flüssigkeiten finanziell attraktiv. Die Adoptionsraten steigen am schnellsten in Lagos, wo mehrstündige Netzausfälle nach wie vor häufig sind. Flüssigkeitsbereite Weißraumgestaltung migriert daher im nigerianischen Rechenzentrums-Kühlungsmarkt vom Status \"wünschenswert\"zu einem Auftrag auf Vorstandsebene.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unzuverlässige Netzstabilität erhöht Redundanzkostenschichten | -3.2% | National, am schwerwiegendsten in den nördlichen Bundesstaaten | Kurzfristig (≤2 Jahre) |

| 7,5 % Mehrwertsteuer auf importierte HLK-Geräte | -2.1% | Landesweit | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten HLK-R-Technikern für Immersionssysteme | -2.8% | Lagos, Abuja | Mittelfristig (2-4 Jahre) |

| Salzgehalt des Grundwassers in Lagos begrenzt die offene Kreislaufkühlung | -1.4% | Lagos und küstennahes Hinterland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässige Netzstabilität erhöht Redundanzkostenschichten

Nigerias Stromnetz liefert im Durchschnitt nur 5,4 GW gegenüber einer geschätzten Dieselgenerationskapazität von 42 GW, was Betreiber zu N+1- oder N+2-Redundanz bei Kältemaschinen, Pumpen und CRAH-Arrays zwingt. Die doppelte Hardware erhöht die anfänglichen Kapitalkosten um 40-60 % und verringert die Flächenauslastung, was das Rendite-Profil für Investoren im nigerianischen Rechenzentrums-Kühlungsmarkt mindert. Noch kritischer ist, dass redundante Flüssigkeitsschleifen parallele Pumpstationen und Stromversorgungen erfordern, was die routinemäßige Wartung erschwert. Der kumulierte Mehraufwand kann die Gewinnschwelle im Vergleich zu Wettbewerbern in Märkten mit stabilen Stromnetzen um mehr als zwei Jahre verzögern.

7,5 % Mehrwertsteuer auf importierte HLK-Geräte

Da fortschrittliche CRAH-Einheiten, Titanwärmetauscher und dielektrische Flüssigkeiten selten lokal hergestellt werden, erhöhen Zollbewertungen den Listenpreis sofort um 7,5 %. Selbst nach der Pionier-Steuererleichterung bleibt die Mehrwertsteuerbelastung für viele Neubauprojekte nicht erstattungsfähig, was Betreiber zu längeren Abschreibungsplänen oder geringerwertigen Geräten drängt. Fiskalische Reibung ist daher ein direkter Dämpfer für das Stückverkaufsvolumen, insbesondere im Einstiegssegment des nigerianischen Rechenzentrums-Kühlungsmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation treibt die Marktführerschaft an

Colocation-Campusse sicherten sich im Jahr 2025 einen Umsatzanteil von 51,63 % am nigerianischen Rechenzentrums-Kühlungsmarkt, da mandantenfähige Geschäftsmodelle die Kühlungsgemeinkosten auf Kundenportfolios verteilen. Hyperscaler, obwohl kleiner in absoluten Ausgaben, sind für eine CAGR von 27,1 % auf der Grundlage von zugesagten Rollouts durch Microsoft und Huawei positioniert. Größenvorteile ermöglichen es Colocation-Betreibern, zentrale Kaltwassersätze und Heißgang-Containment einzusetzen, die einzelne Unternehmen nicht kostenmäßig rechtfertigen können. Im Gegensatz dazu überspringen Cloud-Großanbieter direkt zu flüssigkeitsbasierten Stellflächen, die Racks mit mehr als 30 kW unterstützen, und erhöhen damit die Durchschnittsverkaufspreis-Trajektorien für OEMs.

Die Diversifizierung des Mietermixes schützt Colocation-Anbieter auch vor dem Ausfallrisiko einzelner Kunden und ermöglicht es ihnen, mehrjährige Betriebs- und Wartungsverträge abzuschließen, die den im gesamten nigerianischen Rechenzentrums-Kühlungsmarkt festgestellten Dienstleistungsaufschwung vorantreiben. Hyperscale-Neueinsteiger bleiben die wichtigsten Evangelisten für Immersionsbäder und Hintere-Tür-Wärmetauscher, Technologien, die lokale Teams zunehmend zu beherrschen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier-3-Dominanz mit Tier-4-Beschleunigung

Tier-3-Designs, die 2025 62,55 % der Größe des nigerianischen Rechenzentrums-Kühlungsmarktes ausmachen, bleiben die Mainstream-Wahl, da sie Redundanz mit handhabbarer Kapitalintensität in Einklang bringen. Dennoch werden Tier-4-Komplexe, die durch Regierungsprojekte und Mandate des Finanzsektors ausgebaut werden, mit einer CAGR von 26,7 % steigen. Uptime-zertifizierte Tier-4-Standorte verlangen vollständig duplizierte Kühlketten von Kältemaschinen über Pumpgestelle bis hin zu CRAHs und bieten damit höhermargige Gerätemöglichkeiten für globale Anbieter.

Da kritische Bank- und Identitätsverwaltungsarbeitslasten in Tier-4-Hallen migrieren, beauftragen Betreiber modulare Flüssigkeitskältemaschinen und batteriegerestützte Pumparrays, um eine Verfügbarkeit von 99,995 % zu gewährleisten. Das Muster speist eine anhaltende Upgrade-Nachfrage in Tier-3-Venues, die sich durch Energieeffizienz-Nachrüstungen differenzieren müssen, um ihre Belegungsraten gegen höher-resiliente Neueinsteiger zu verteidigen.

Nach Kühltechnologie: Luftdominanz mit Flüssigkeitsbeschleunigung

Traditionelle Luftlösungen, angeführt von CRAHs und wassergekühlten Kältemaschinen, hielten 2025 einen Anteil von 77,65 % an der Größe des nigerianischen Rechenzentrums-Kühlungsmarktes. Jedoch spiegelt das Wachstumsschub von 28,3 % bei flüssigkeitsbasierten Lösungen bis 2031 GPU-Arbeitslasten und subventionsgetriebene Energiewirtschaft wider. Direkt-zum-Chip-Platten und Einphasen-Immersionstanks ermöglichen Rack-Dichten von 40-50 kW, eine Leistung, die Luft ohne übermäßigen Lüfterenergieverbrauch nicht erreichen kann.

OEMs wie Schneider Electric verpacken Flüssigkeitskühlung jetzt in \"Referenzdesigns\" die das Integrationsrisiko minimieren. Während die Vertrautheit viele Betreiber zu Luft neigt, steigt der Anteil neuer Weißraumflächen, die als flüssigkeitsbereit konzipiert sind, stark an, was einen strukturellen Schwenk im nigerianischen Rechenzentrums-Kühlungsmarkt signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Ausrüstungsführung mit Dienstleistungsbeschleunigung

Ausrüstung lieferte 2025 84,70 % des Umsatzes und unterstreicht damit die kapitalintensive Natur von Kühlungsausbauten. Dennoch sollen Dienstleistungen mit 26,6 % wachsen, da Betreiber garantierte Betriebszeit-Verträge und Optimierungsaudits suchen. Integrationsarbeiten rund um die Interoperabilität von Gebäudemanagementsystemen, CFD-Luftstrommodellierung und Flüssigkeitsschleifen-Wasseraufbereitung erzeugen wiederkehrende Gebühren, die die Inflation übertreffen. Die Dienstleistungskomplexität intensiviert sich, da die Flüssigkeitsadoption zunimmt, weil Betreiber dielektrische Flüssigkeitsersatz, Pumpendichtungsinspektionen und Leckerkennung-Kalibrierungen außerhalb der Standard-HLK-Kompetenzen einplanen müssen. Anbieter bündeln daher Fernüberwachung und Ersatzteilgarantien und vertiefen damit ihre Rentensströme in der nigerianischen Rechenzentrums-Kühlungsbranche.

Geografische Analyse

Lagos verankerte im Jahr 2025 etwa 64,20 % der nationalen Nachfrage aufgrund seines Status als Konnektivitäts-Gateway und Finanzzentrum Westafrikas. Die Harmattan-Saison bietet vorhersehbare Trockenwinde, die die Kompressorlaufzeit um bis zu 20 % reduzieren, doch der hohe Salzgehalt des Grundwassers zwingt Betreiber, geschlossene Kreislaufdesigns zu bevorzugen. Abuja folgte mit einem Anteil von etwa 20,55 % und profitiert von einer stabileren Netzversorgung, obwohl kühlere Umgebungstemperaturen durch das Fehlen direkter unterseeischer Kabellandungen ausgeglichen werden. Sekundäre Zentren wie Port Harcourt, Akwa Ibom und Kano bleiben noch im Entstehen, weisen aber Wachstumsraten jenseits der nationalen CAGR von 24,38 % auf, da der Glasfaserausbau die letzte Meile erweitert.

Netzinstabilität nördlich des 10. Breitengrads untergräbt die Wirtschaftlichkeit von Multi-Megawatt-Campussen, sodass Betreiber dazu neigen, Edge-Standorte näher an den redundanten Übertragungskorridoren von Lagos zu positionieren. Dennoch könnten bundesstaatliche Infrastrukturprogramme zur Erhöhung der netzgebundenen Kapazität auf 15 GW innerhalb von fünf Jahren neue Greenfield-Optionen im Inland erschließen. Klimamodellierung zeigt, dass die durchschnittlichen Feuchttemperaturen in Kaduna während der Hochsommerspitze 2-3 °C niedriger sind als die Küstenbenchmarks, ein Vorteil, der sich in 4-5 % niedrigerem PUE übersetzen könnte, sobald zuverlässige Netzstromversorgung verfügbar wird.

Da Metropolen außerhalb von Lagos die Backbone-Konnektivität stärken, werden Unternehmens- und Behördenarbeitslasten geografisch verstreut und erzeugen Mikro-Edge-Pods, die dennoch anspruchsvolle Kühlung in kleineren Kilowatt-Envelopes erfordern. Diese Dezentralisierung unterstützt langfristiges Volumenwachstum für modulare, werksseitig integrierte Kühlgestelle im nigerianischen Rechenzentrums-Kühlungsmarkt.

Wettbewerbslandschaft

Der nigerianische Rechenzentrums-Kühlungsmarkt ist mäßig fragmentiert, wobei kein Anbieter 20 % des Umsatzes überschreitet. Globale Großanbieter Schneider Electric, Vertiv und Johnson Controls verankern das Premium-Segment und nutzen globale Lieferketten und jüngste Akquisitionen, um Flüssigkeitskühlungsportfolios zu bereichern. Schneiders Übernahme von Motivair für USD 850 Millionen im Jahr 2024 steigerte sofort seine Pumpen- und CDU-Expertise, während Vertivs Kauf des Hochleistungs-Kältemaschinen-IP von BiXin im Jahr 2024 die Optionen für HPC-Kunden verbessert.

Die Wettbewerbschoreografie dreht sich nun um vertikale Integration: OEMs ergänzen Hardware durch Entwurfs-Bau-Betrieb-Verträge, die Leistung garantieren. Vertivs Blueprint-Zusammenarbeit mit NVIDIA zeigt, wie Co-Engineering von Strom und Kühlung Verkaufszyklen für KI-Einsätze beschleunigt. Regionale HLK-Unternehmen gewinnen weiterhin Brownfield-Nachrüstungsaufträge, stehen aber vor Einfuhrzoll-Gegenwind und Qualifikationsmangel, die das Skalieren begrenzen. Aufkommende Disruptoren wie Iceotope und Asetek investieren in lokale Technikakademien, um Service-Kapazitätsengpässe zu überwinden - ein Ansatz, der ihnen bis 2028 einen zweistelligen Marktanteil in flüssigkeitsbasierten Kategorien einbringen könnte.

Da Kaufentscheidungen zunehmend auf Gesamtbetriebskosten und After-Sales-Support statt auf den Listenpreis ausgerichtet sind, werden Anbieter, die Geräte zusammen mit Energiespargarantien finanzieren, wahrscheinlich die Konkurrenz überholen. Aktive Projektpipelines deuten darauf hin, dass OEM-geführte Finanzierung zwischen 2025-2027 bis zu USD 75 Millionen in neuen Kältemaschinen und Immersionssystemen unterzeichnen könnte, was die Verlagerung des nigerianischen Rechenzentrums-Kühlungsmarktes hin zu dienstleistungsorientierten Umsatzmodellen verstärkt.

Nigerianische Rechenzentrums-Kühlungsbranche Marktführer

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Schneider Electric und NVIDIA gaben eine strategische Partnerschaft bekannt, um flüssigkeitsgekühlte KI-Fabrik-Blueprints mit einer Kapazität von 132 kW pro Rack gemeinsam zu entwickeln.

- Mai 2025: Digital Realty erweiterte seinen Lagos-Campus um neue Meet-me-Räume, die direkt mit dem 2Africa-Kabelsystem verbunden sind.

- April 2025: Equinix nahm die Lagos-Erweiterung LG2.3 in Betrieb und fügte mandantenfähige Kapazität mit hocheffizienter Kühlung hinzu.

- Mai 2025: Schneider Electric verpflichtete USD 700 Millionen für globale Fertigungsverbesserungen, einschließlich Kühlungsgerätelinien für Afrika.

- Februar 2025: Die nigerianische Regierung startete ein landesweites Glasfaserprogramm zur Untermauerung von Edge-Rechenzentrumsinvestitionen.

- Dezember 2024: Vertiv erwarb die Zentrifugalkältemaschinen-Technologie von BiXin Energy, um das HPC-Kühlungsangebot zu stärken.

- Dezember 2024: Huawei aktivierte eine neue Cloud-Region in Nigeria, die eine großflächige Präzisionskühlung erfordert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nigerianischen Markt für die Kühlung von Rechenzentren als alle werkseitig hergestellten Luft- und Flüssigkeitssysteme, die zugehörigen Steuerungen und Vor-Ort-Dienstleistungen, die die Wärme von Racks in speziell gebauten Rechenzentren in Nigeria ableiten. Passive Luftströmung, Direct-to-Chip-Loops, Tauchbäder, Containment-Gänge, Kältemaschinen, CRAH-/CRAC-Einheiten, Wärmetauscher an der Rückseite der Tür und die dazugehörige Überwachungssoftware sind eingeschlossen.

Ausschluss vom Geltungsbereich: Die in Telekommunikationshütten, Sendeanlagen oder anderen Randbereichen von Rechenzentren installierte Kühlung wird nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscaler (Eigentum und Miete)

- Unternehmen und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschine und Wirtschafter (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direkt-zum-Chip-Kühlung

- Hintere-Tür-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Bereitstellung

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Gebäudemanager in Lagos und Abuja, Ausrüstungslieferanten für Westafrika, internationale Planungs- und Bauunternehmen sowie lokale Regulierungsbehörden. In diesen Gesprächen werden die installierte IT-Last, die typische Leistungsdichte der Racks, die Dieselverbrauchsmuster und der erreichbare PUE-Wert validiert, wobei Lücken in den Sekundärdaten geschlossen und die Modellannahmen präzisiert werden.

Desk Research

Wir beginnen mit öffentlichen Daten wie den Energiedaten des National Bureau of Statistics, den Kapazitätsmeldungen der Nigerian Communications Commission, den Temperaturreihen der Nigerian Meteorological Agency, den Aufzeichnungen über Zollsendungen und den White Papers der Africa Data Centre Association. Unternehmenspapiere, Projekt-EIA-Berichte und seriöse Presse geben Aufschluss über Baukosten, PUE-Ziele und Hyperscale-Ankündigungen, die den Zeitpunkt der Einführung festlegen. Ausgewählte kostenpflichtige Quellen, wie D&B Hoovers für die Umsätze von Auftragnehmern und Dow Jones Factiva für den Dealflow, liefern finanzielle Quervergleiche. Diese Liste dient der Veranschaulichung; viele weitere offene und kostenpflichtige Quellen werden geprüft, bevor die Zahlen fertiggestellt werden.

Marktgrößenbestimmung und -prognose

Wir setzen einen Top-Down-Bedarfspool ein, der die Ausgaben für die Kühlung aus der installierten IT-Last, der durchschnittlichen Rackdichte, dem vorherrschenden PUE-Wert und den ASPs der Geräte rekonstruiert. Wir untermauern dies dann mit selektiven Bottom-up-Lieferanten-Roll-ups und Channel-Checks. Schlüsselvariablen wie installierte Megawatt, Migration der Rack-Leistungsdichte, Entwicklung der Dieselpreise, durchschnittliche Umgebungstemperatur und Wachstum des Telekommunikationsdatenverkehrs fließen in eine multivariate Regression ein, um die Werte für 2025-2030 zu prognostizieren. Wo Anbieter-Roll-ups kleinere Projekte übersehen, schließen Kennzahlen, die aus Baugenehmigungen abgeleitet werden, die Lücke.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Überprüfung durch Analysten, ein Abweichungsscreening im Vergleich zu Versanddaten und Energie-Benchmarks sowie eine erneute Kontaktaufnahme mit Experten, wenn Anomalien vorgegebene Bandbreiten überschreiten. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen nach wichtigen politischen oder investitionsbezogenen Ereignissen, so dass die Kunden immer den neuesten Stand erhalten.

Warum Mordors Nigeria-Rechenzentrums-Kühlungsgrundlagen stabil sind

Die veröffentlichten Schätzungen weichen voneinander ab, weil jedes Unternehmen seinen eigenen Umfang, seine Variablen und seinen Aktualisierungsrhythmus wählt. Einige geben die gesamte mechanische Infrastruktur an, während andere nur die Ausrüstung oder nur Dienstleistungen angeben.

Zu den wichtigsten Faktoren, die hier eine Lücke entstehen lassen, gehören die Tatsache, dass Wettbewerber die Stromversorgungs-Hardware in die Kühlung einbeziehen, dass sie höhere ASPs aus importierten schlüsselfertigen Paketen anwenden oder dass sie 2023 errichtete Anlagen als Basis verwenden, ohne die Dieselpreisschocks von 2024 zu berücksichtigen, die Projekte verzögert haben. Die Basis von Mordor verwendet Felddaten aus dem Jahr 2024, behandelt die Kühlung als eigenständige Kostenstelle und wird jährlich aktualisiert, was zusammen eine ausgeglichene Zahl für 2025 ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 40 Millionen USD (2025) | Mordor Intelligence | - |

| 104,6 Millionen USD (2024) | Regionale Beratung A | Einschließlich Arbeitsaufwand für die Installation und Wärmerückgewinnungsschleifen des Generators; geht von einer durchschnittlichen Rack-Last von 18 kW gegenüber den von uns geprüften 11 kW aus |

| 150 Millionen USD (2024) | Fachzeitschrift B | Zählt Nachrüstungen von Telekommunikationsunterkünften und verwendet globale ASPs ohne lokale Einfuhrzollrabatte |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl der richtigen Asset-Grenzen und praxiserprobten Variablen eine transparente Basislinie liefert, die Entscheidungsträger auf eindeutige Metriken zurückführen und reproduzieren können, wenn neue Gebäude in Betrieb genommen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle nigerianische Rechenzentrums-Kühlungsmarkt?

Der Markt wird im Jahr 2026 auf USD 49,75 Millionen geschätzt und soll bis 2031 auf USD 148,1 Millionen steigen.

Welche Kühltechnologie wächst am schnellsten?

Flüssigkeitsbasierte Lösungen wie Immersionskühlung und Direkt-zum-Chip-Kühlung sollen bis 2031 mit einer CAGR von 28,3 % wachsen, da KI-Arbeitslasten expandieren.

Warum bevorzugen Hyperscaler-Betreiber Flüssigkeitskühlung in Nigeria?

Dieselpreisinflation und hochdichte GPU-Racks machen energieeffiziente Flüssigkeitsarchitekturen über den Lebenszyklus der Einrichtung kostengünstiger.

Wie beeinflusst das Klima in Lagos das Kühlungsdesign?

Harmattan-Winde und Küstentemperaturen reduzieren die Kompressorlaufzeit und ermöglichen Freiluft-Modi, die die HLK-Energie um bis zu 20 % senken.

Welche regulatorischen Anreize unterstützen Kühlungsinvestitionen?

Steuerbefreiungen für den Pionierstatus gewähren qualifizierten Rechenzentrumsprojekten bis zu fünf Jahre Körperschaftsteuerbefreiung und verkürzen die Amortisationszeiten für fortschrittliche Kühlungsausrüstung.

Was begrenzt die breitere Einführung von Immersionssystemen?

Ein Mangel an zertifizierten HLK-R-Technikern verlängert die Inbetriebnahmezeiten und erhöht die Arbeitskosten, was die Rollout-Geschwindigkeit trotz starker Nachfrage verlangsamt.

Seite zuletzt aktualisiert am: