Taille et part du marché du néopentylglycol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du néopentylglycol par Mordor Intelligence

La taille du marché du néopentylglycol devrait passer de 1,76 milliard USD en 2025 à 1,82 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031, à un CAGR de 5,24 % sur la période 2026-2031. Le marché du néopentylglycol est soutenu par le rôle de ce matériau dans les résines polyester haute performance, où sa structure moléculaire contribue à la stabilité thermique, à la résistance aux intempéries et à la longue durée de vie dans les systèmes de revêtement exigeants. La pression réglementaire sur les émissions de composés organiques volatils pousse le marché vers des formulations en poudre et à base aqueuse, notamment dans les applications de revêtement nécessitant une conformité réglementaire et des performances de surface durables. L'augmentation de capacité réalisée par BASF en octobre 2025 en Chine, ainsi que le lancement d'une gamme de produits à empreinte carbone réduite, indiquent que la concurrence sur le marché du néopentylglycol progresse sur deux fronts : l'échelle et le positionnement sur des produits à faible teneur en carbone. Les hausses de prix annoncées en Europe et en Amérique du Nord en 2026 ont été absorbées sans signes majeurs de destruction de la demande, ce qui suggère une dépendance stable des acteurs en aval au néopentylglycol (NPG) dans les résines et les revêtements, où la substitution reste limitée dans le cadre des exigences de performance actuelles. Le marché bénéficie également du soutien des applications d'isolation et de lubrifiants, où la stabilité thermique, l'efficacité de formulation et la documentation carbone deviennent de plus en plus importantes dans la sélection des fournisseurs sur les marchés d'utilisation finale développés.

Points clés du rapport

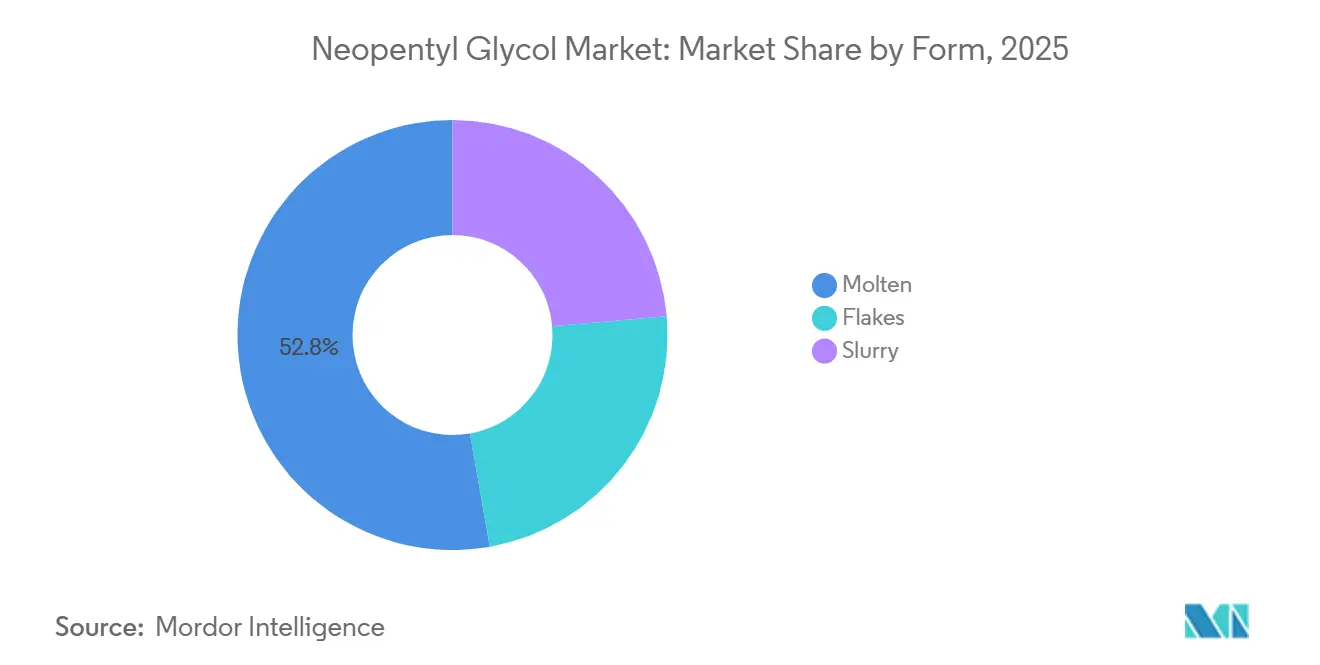

- Par forme, le fondu représentait 52,78 % du chiffre d'affaires en 2025, tandis que la bouillie devrait progresser à un CAGR de 5,82 % jusqu'en 2031.

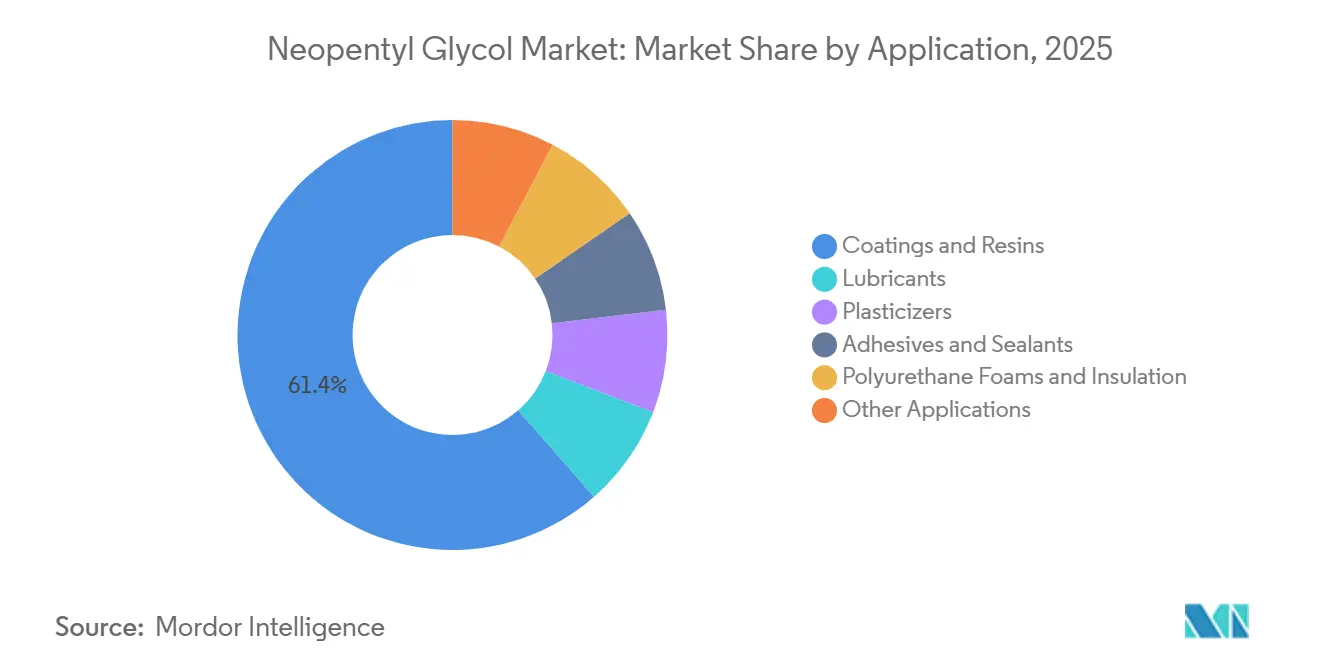

- Par application, les revêtements et résines représentaient 61,44 % du chiffre d'affaires en 2025, tandis que les mousses polyuréthane et l'isolation devraient croître à un CAGR de 6,27 % jusqu'en 2031.

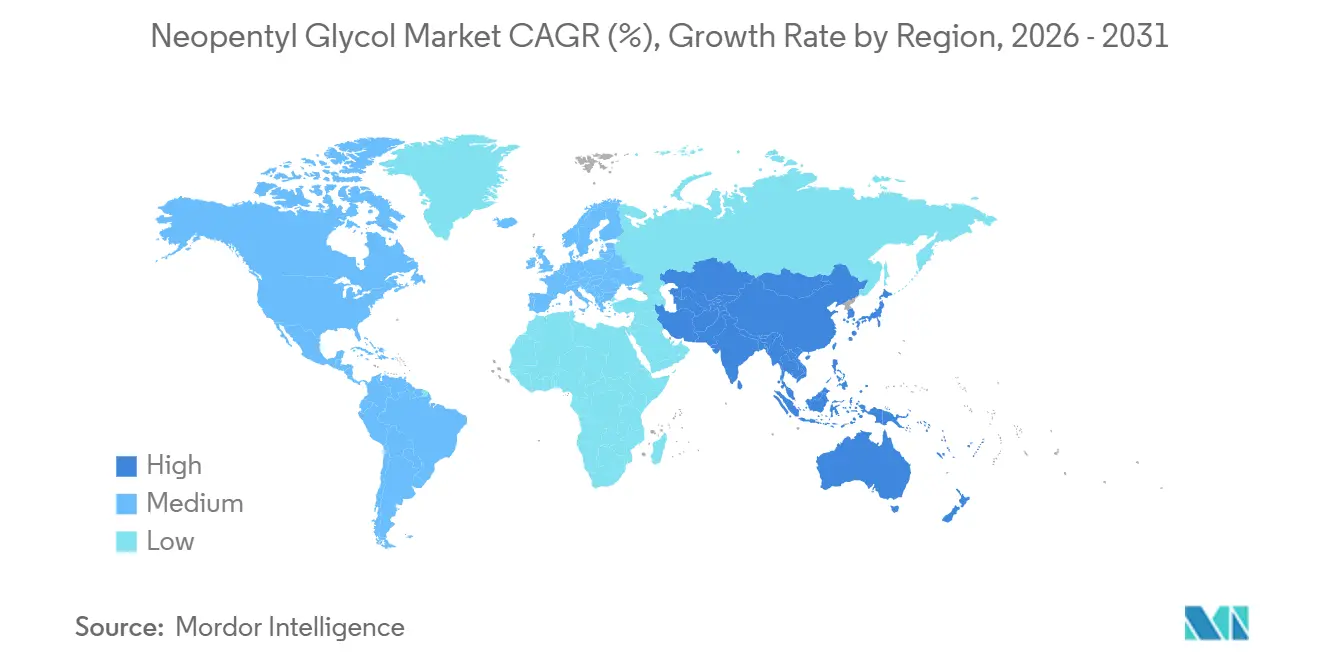

- Par géographie, l'Asie-Pacifique représentait 44,83 % du chiffre d'affaires mondial en 2025 et constitue également la région à la croissance la plus rapide, avec un CAGR projeté de 5,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du néopentylglycol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de la fabrication de revêtements et de résines | +2.5% | Mondial, plus marqué en Chine, en Inde, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Allègement des véhicules automobiles et lubrifiants haute performance | +0.9% | Mondial, gains précoces en Chine, en Corée du Sud et en Allemagne | Moyen terme (2-4 ans) |

| Transition vers des formulations à faible teneur en composés organiques volatils (COV) et durables | +0.8% | Chine, Union européenne et Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la production de NPG biosourcé | +0.5% | Union européenne et Amérique du Nord, avec expansion vers l'Asie-Pacifique à moyen terme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de la fabrication de revêtements et de résines

Le marché du néopentylglycol (NPG) continue de tirer sa plus grande demande de la fabrication de revêtements et de résines, où le NPG reste indispensable aux systèmes polyester saturé et alkyde utilisés dans les finitions de surface durables. Sa structure chimique permet aux formulateurs de résines d'améliorer la résistance aux intempéries, la rétention du brillant et la résistance à l'hydrolyse, maintenant ainsi le marché du NPG étroitement lié aux applications où une dégradation précoce du revêtement n'est pas acceptable. Le renforcement des réglementations chinoises sur les revêtements en 2026 a exercé une pression supplémentaire sur les formulateurs pour qu'ils se tournent vers des systèmes à faible teneur en COV, soutenant la demande de résines en poudre et à base aqueuse dans la grande base de revêtements de construction et industriels du pays. BASF a déclaré que les systèmes de résines pour revêtements en poudre peuvent réduire les émissions de COV jusqu'à 50 % par rapport aux alternatives de revêtements liquides, renforçant ainsi la pertinence des systèmes polyester à base de NPG dans les formulations soumises à des exigences de conformité. Les producteurs opérant à proximité des clusters de résines de revêtement bénéficient d'un avantage, car la fiabilité de l'approvisionnement et la compatibilité des procédés sont aussi importantes que le prix dans ce segment. Ce positionnement maintient les revêtements et les résines au cœur du marché du NPG, même si les acheteurs en aval continuent de surveiller de plus près les coûts et l'intensité carbone.

Allègement des véhicules automobiles et lubrifiants haute performance

Le marché du NPG est également soutenu par la demande de lubrifiants automobiles et industriels, où les esters dérivés du NPG offrent une stabilité thermique, une faible volatilité et de bonnes performances à basse température. Sinochem a indiqué que les lubrifiants à base d'esters synthétiques dérivés du NPG sont bien adaptés aux applications haute performance telles que les huiles de boîte de vitesses pour véhicules électriques, les fluides de gestion thermique des batteries et les lubrifiants pour moteurs à grande vitesse[1]Sinochem, "Applications et caractéristiques de performance du néopentylglycol dans les huiles lubrifiantes à base d'esters synthétiques," Sinochem, sinocheme.com. Cela est pertinent car le marché du NPG bénéficie d'une évolution des spécifications des lubrifiants, et pas seulement d'une croissance plus large de la production automobile. Dans les revêtements, la même transition de plateforme de véhicules continue de soutenir des systèmes OEM durables et de retouche qui nécessitent une chimie de résine stable et de bonnes performances de surface sur de longs cycles d'exploitation. Le marché du NPG bénéficie donc de deux besoins automobiles liés : des pièces revêtues plus légères et plus durables d'un côté, et des lubrifiants synthétiques plus performants de l'autre. Cette double exposition confère au marché du NPG un mix de demande plus équilibré par rapport aux produits chimiques de spécialité qui dépendent d'une seule utilisation finale dans le secteur des transports.

Transition vers des formulations à faible teneur en COV et durables

Le marché du NPG bénéficie directement des évolutions réglementaires en faveur des systèmes de revêtement et de résine à faible teneur en COV en Chine, en Europe et en Amérique du Nord. BASF a annoncé des hausses successives du prix du NPG aux États-Unis et au Canada en 2025 et 2026, et a également relevé les prix du NPG en Europe en mars 2026, indiquant que les acheteurs ont continué à accepter des coûts plus élevés dans les applications liées à la conformité. Cela suggère que le marché du NPG conserve un soutien en matière de prix, les systèmes de résines étant sélectionnés pour leurs performances et leur fiabilité réglementaire plutôt que pour le seul coût des matières premières. Les normes obligatoires chinoises en matière de revêtements, entrées en vigueur en juin 2026, s'ajoutent à cette tendance en augmentant la pression de conformité dans le plus grand marché mondial de systèmes de revêtement liés au NPG. La conversion vers des formulations à faible teneur en COV nécessite souvent une chimie éprouvée et un approvisionnement stable, ce qui favorise les fournisseurs disposant d'un fort positionnement technique dans les résines. En conséquence, le marché du NPG s'aligne de plus en plus sur les dépenses de conformité en aval et est moins exposé aux changements de formulation discrétionnaires à court terme.

Croissance de la production de néopentylglycol (NPG) biosourcé

Le marché du NPG développe un segment premium autour d'un approvisionnement à faible teneur en carbone et biosourcé, bien que celui-ci reste plus petit que le segment conventionnel à base fossile. BASF a lancé le Néopentylglycol NEOL sur son site de Zhanjiang en octobre 2025, avec une empreinte carbone réduite, en utilisant 100 % d'électricité renouvelable et des matières premières à faible teneur en carbone. Cela indique que le marché du NPG ne se concurrence plus uniquement sur les coûts, car la documentation carbone fait désormais partie des discussions avec les fournisseurs en Europe et en Amérique du Nord. Les acheteurs en aval dans les revêtements et les matériaux connexes examinent de plus en plus les fournisseurs pour la transparence de l'empreinte produit, notamment lorsque les politiques d'approvisionnement suivent les émissions de la chaîne d'approvisionnement. La prime de prix pour les grades à faible teneur en carbone limite encore l'adoption dans les applications sensibles aux coûts, mais elle crée un niveau défendable pour les revêtements architecturaux, les systèmes de retouche automobile et d'autres utilisations guidées par les spécifications. Le marché du NPG se sépare donc progressivement en approvisionnement standard en volume et en approvisionnement premium document, cette dernière catégorie étant susceptible de se développer au fil du temps.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en isobutyraldéhyde et formaldéhyde | -1.1% | Mondial, plus aiguë en Chine et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de substitution par des glycols alternatifs | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Exigences élevées de manutention et de stockage pour le NPG à l'état solide | -0.4% | Mondial, notamment dans les marchés émergents dotés de systèmes logistiques moins développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le marché du néopentylglycol reste exposé aux fluctuations des prix des matières premières, car la production de NPG dépend de l'isobutyraldéhyde et du formaldéhyde, tous deux dérivés de chaînes pétrochimiques en amont volatiles. ChemNet a rapporté que les prix de l'isobutyraldéhyde en Chine ont augmenté de 17,1 % en une semaine en mars 2025, les prix intérieurs passant de 6 433 CNY par tonne à 7 533 CNY par tonne, en raison d'un resserrement de l'offre et d'une amélioration de la demande en aval. Lorsque les coûts des matières premières évoluent aussi rapidement, les producteurs doivent soit accepter des marges plus faibles, soit répercuter la hausse sur leurs clients. Cela crée un risque pour les acheteurs dans les applications sensibles aux prix, où les équipes d'approvisionnement peuvent retarder les achats, réduire les stocks ou réévaluer l'économie de formulation. Le marché du néopentylglycol est plus stable dans les revêtements et lubrifiants critiques pour les performances que dans les catégories en aval où les fluctuations de coûts peuvent modifier le comportement d'achat plus rapidement. Cette dynamique n'élimine pas la demande, mais peut ralentir le calendrier des commandes et affaiblir la rentabilité pendant les périodes de tension sur l'approvisionnement en matières premières.

Risque de substitution par des glycols alternatifs

Le marché du néopentylglycol est confronté à une pression de substitution de la part d'autres glycols de spécialité, notamment dans les systèmes de résines polyester, où les formulateurs peuvent ajuster les mélanges pour équilibrer coût et performance. Les recommandations de ChemPoint d'Eastman indiquent que des alternatives telles que le 1,4-cyclohexanediméthanol et le 2,2,4-triméthyl-1,3-pentanediol peuvent offrir des propriétés adaptées aux revêtements résistants aux intempéries, transparents, à haute teneur en solides ou résistants aux taches[2]Eastman/ChemPoint, "Sélection des glycols pour les performances des résines polyester," ChemPoint, chempoint.com. Le NPG conserve une position dans de nombreux systèmes de résines établis, bien que des prix NPG plus élevés puissent encourager une reformulation progressive en Amérique du Nord et en Europe, notamment lorsque les acheteurs s'approvisionnent déjà en plusieurs diols auprès du même réseau de fournisseurs. Le risque de substitution est le plus visible à la marge, où une partie de la demande peut se déplacer sans nécessiter une refonte complète des familles de produits en aval. Le marché du néopentylglycol dispose d'une flexibilité réduite lorsque la pression sur les matières premières et les options de substitution augmentent simultanément.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le fondu domine grâce à l'efficacité des procédés, la bouillie gagne du terrain dans la logistique durable

Le fondu représentait 52,78 % de la part du marché du néopentylglycol en 2025, reflétant sa compatibilité avec les lignes de production de résines en continu qui consomment de grands volumes quotidiens de NPG. Les grandes usines préfèrent les livraisons en fondu car le produit est directement intégré dans des systèmes chauffés sans l'étape supplémentaire de refusion requise pour les flocons. Cet avantage de procédé réduit les pertes d'énergie dans les opérations de polycondensation à haut débit et contribue à stabiliser la planification de la production pour les fabricants de résines de revêtement. La forme fondue convient également aux régions où les réseaux d'approvisionnement prennent en charge les cuves chauffées, la manutention par pipeline et le déchargement rapide sur les sites chimiques intégrés. Ces avantages opérationnels expliquent pourquoi le marché du néopentylglycol continue de favoriser la forme fondue dans les grands centres de production en Asie et dans certaines parties de l'Europe.

Les flocons restent pertinents sur le marché du néopentylglycol là où les opérations par lots, les petites usines de résines ou la logistique d'exportation favorisent un conditionnement et un stockage plus faciles. Les petits acheteurs en Inde et en Asie du Sud-Est continuent d'utiliser des flocons là où les réseaux de transport chauffés sont moins développés et où les configurations d'usines ne sont pas conçues pour une alimentation continue en fondu. Cependant, les flocons font face à une pression progressive à mesure que les utilisateurs en aval modernisent leurs systèmes de manutention et cherchent à réduire les coûts de conversion dans la fabrication de résines. La bouillie est la forme à la croissance la plus rapide sur le marché du néopentylglycol et devrait progresser à un CAGR de 5,82 % jusqu'en 2031. Elle peut être transportée à température ambiante, réduisant ainsi la contrainte logistique associée à la maintenance thermique. Cette forme attire également les acheteurs qui évaluent les formats de livraison sur la base de l'empreinte carbone et des considérations de sécurité, et pas seulement du prix d'achat et de la pureté.

Par application : les revêtements et résines ancrent la demande tandis que les mousses PU dépassent le marché

Les revêtements et résines représentaient 61,44 % du marché du néopentylglycol en 2025, reflétant le rôle établi du NPG dans les systèmes de résines polyester pour les revêtements en poudre, les alkydes et les matériaux de performance connexes. Cette position est soutenue par la contribution du NPG aux applications nécessitant une résistance aux intempéries, une rétention du brillant et une longue durée de vie dans des conditions industrielles et de construction. Les revêtements en poudre restent importants car ils se situent à l'intersection de la réglementation sur les COV, des exigences de durabilité et de la chimie des résines validée à l'échelle commerciale. Les lubrifiants constituent une autre base de demande significative, avec des esters de polyol dérivés du NPG utilisés dans des applications où la stabilité thermique et oxydative réduit la gamme des chimies appropriées. Les plastifiants, adhésifs, mastics et utilisations spécialisées plus petites ajoutent une plus grande diversité au marché du néopentylglycol, bien qu'ils n'atteignent pas le volume de la consommation liée aux revêtements.

Les mousses polyuréthane et l'isolation constituent le segment d'application à la croissance la plus rapide du marché du néopentylglycol, avec une croissance projetée à un CAGR de 6,27 % jusqu'en 2031. La demande est soutenue par des exigences de performance des bâtiments plus strictes, qui suscitent un intérêt croissant pour les systèmes PU rigides à cellules fermées qui reposent sur une chimie stable de polyol polyester. La contribution du NPG à la stabilité thermique et au comportement de procédé le rend utile dans les formulations où les performances d'isolation doivent être maintenues sur de longues périodes de service. Cela expose le marché du néopentylglycol à la construction verte et aux activités de rénovation au-delà des utilisations finales dans les revêtements et les transports. Au fil du temps, cela élargit le profil de demande du marché du néopentylglycol et réduit la dépendance à un seul segment en aval.

Analyse géographique

L'Asie-Pacifique représentait 44,83 % de la demande mondiale en 2025 et devrait progresser à un CAGR de 5,93 % jusqu'en 2031, ce qui en fait le principal moteur de croissance régionale du marché du néopentylglycol. La région combine de grands clusters de production avec une consommation en aval substantielle, ce qui resserre la logistique et soutient une forte intégration entre les usines NPG en amont et les utilisateurs de résines de revêtement. La Chine reste la force dominante sur le marché du néopentylglycol, en tant que plus grand producteur et consommateur de résines et de revêtements liés au NPG. Le renforcement des normes chinoises en matière de revêtements en 2026 apporte un soutien supplémentaire aux systèmes en poudre et à base aqueuse utilisant une chimie de résine compatible avec le NPG. La Corée du Sud, le Japon, l'Inde et l'Asie du Sud-Est contribuent également au marché du néopentylglycol à travers les revêtements pour l'électronique, les chaînes d'approvisionnement automobiles, les matériaux d'infrastructure et la demande de résines de spécialité.

L'Amérique du Nord représente un segment à haute valeur ajoutée du marché du néopentylglycol, où les acheteurs privilégient souvent la cohérence des grades, le service technique et la fiabilité de l'approvisionnement plutôt que le seul coût. Eastman et BASF restent au cœur du paysage d'approvisionnement régional, et la hausse de prix de mars 2026 en Amérique du Nord et en Amérique latine a indiqué que la discipline de marché s'est maintenue au sein d'une base de clients guidée par les spécifications. La région se distingue également par un intérêt croissant pour les grades à faible teneur en carbone et les voies d'approvisionnement documentées en matières recyclées ou circulaires, qui s'alignent sur la tendance générale vers la transparence des achats dans les revêtements et les matériaux avancés. Le Canada et le Mexique contribuent au marché du néopentylglycol principalement par le biais de liens transfrontaliers dans la fabrication automobile et industrielle plutôt que par des schémas de croissance indépendants.

L'Europe continue de favoriser un approvisionnement traçable et orienté vers la conformité sur le marché du néopentylglycol, notamment en Allemagne, au Royaume-Uni, en France et en Italie, où la demande des revêtements automobiles et architecturaux reste concentrée. La hausse de prix de BASF en mars 2026 de 350 EUR par tonne métrique (406 USD par tonne métrique) indique que les acheteurs européens continuent d'opérer sur un marché qui soutient la tarification pour un approvisionnement techniquement qualifié. Les grades à faible teneur en carbone et la documentation de l'empreinte carbone ont plus de poids en Europe que dans la plupart des autres régions, ce qui renforce la position des fournisseurs premium sur le marché du néopentylglycol. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés plus petits, mais offrent des opportunités à plus long terme dans les revêtements industriels, architecturaux et d'infrastructure qui nécessitent des systèmes de résines durables.

Paysage concurrentiel

Le marché du néopentylglycol est modérément consolidé parmi les principaux fournisseurs mondiaux, aucune entreprise ne dominant l'ensemble des régions. BASF, Eastman et d'autres producteurs établis façonnent le paysage concurrentiel grâce à leur échelle, leur positionnement technique et leur gestion des prix sur de multiples utilisations finales. En octobre 2025, BASF a mis en service une nouvelle usine NPG d'une capacité de 80 000 tonnes métriques par an à Zhanjiang, portant sa capacité mondiale de 255 000 à 335 000 tonnes métriques par an. Cette expansion renforce la présence de BASF en Asie tout en soutenant la fiabilité de l'approvisionnement pour les clients de résines en aval ayant des besoins de production régionaux. BASF a également lancé le NPG NEOL avec une empreinte carbone produit réduite sur le même site, indiquant que la différenciation premium devient une partie de plus en plus visible du marché du néopentylglycol.

Eastman participe au marché du néopentylglycol à la fois par l'approvisionnement en NPG et par des options de diols adjacentes que les formulateurs prennent en compte pour équilibrer coût et performance. La hausse de prix de mars 2026 de la société, allant jusqu'à 170 USD par tonne métrique en Amérique du Nord et en Amérique latine, reflétait une volonté de préserver la valeur dans les applications de performance capables d'absorber des prix plus élevés. Les actions tarifaires de BASF en 2025 et 2026 en Amérique du Nord reflètent le même schéma concurrentiel, où les grands producteurs appliquent une discipline d'approvisionnement plutôt que de rechercher le volume à tout prix. Le marché du néopentylglycol évolue donc au-delà d'une simple concurrence sur les produits de base vers un modèle où le service, la fiabilité, l'empreinte carbone du produit et l'adéquation aux applications façonnent de plus en plus les résultats concurrentiels.

Les fournisseurs plus petits et régionaux restent pertinents sur le marché du néopentylglycol, car de nombreux clients ont besoin d'un accès local fiable, de grades adaptés et d'un soutien pratique pour les exigences de formulation ou de manutention. Les entreprises disposant de portefeuilles de polyols de spécialité ou de produits oxo-chimiques plus larges peuvent utiliser ces positions adjacentes pour approfondir les relations avec les clients, même sans une échelle NPG mondiale de premier plan. Deux opportunités concurrentielles émergent sur le marché du néopentylglycol : l'une autour de l'approvisionnement à faible teneur en carbone et biosourcé, où les offres disponibles commercialement restent limitées par rapport à l'intérêt futur des acheteurs, et l'autre dans l'approvisionnement en grades de spécification pour les esters lubrifiants haute performance et les matériaux d'isolation, où la cohérence de la qualité importe plus que le prix. Ces facteurs maintiennent le marché du néopentylglycol modérément concentré au sommet, tout en restant suffisamment ouvert pour que les spécialistes maintiennent des positions dans des chaînes d'utilisation finale ciblées.

Leaders du secteur du néopentylglycol

-

BASF

-

MITSUBISHI GAS CHEMICAL COMPANY, INC.

-

OXEA GmbH

-

Perstorp

-

Wanhua

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : BASF a annoncé des hausses de prix successives pour le NPG NEOL aux États-Unis et au Canada. Une augmentation de 0,07 USD/lb a été annoncée en février 2026, suivie d'une augmentation supplémentaire effective au 15 avril 2026, invoquant une nouvelle escalade des coûts logistiques et des matières premières.

- Octobre 2025 : BASF a inauguré une nouvelle usine NPG d'une capacité de 80 000 tonnes métriques par an sur son site Verbund de Zhanjiang en Chine, portant sa capacité mondiale de NPG de 255 000 à 335 000 tonnes métriques par an. Simultanément, BASF a lancé le Néopentylglycol NEOL avec une empreinte carbone produit réduite à Zhanjiang, produit en utilisant 100 % d'électricité renouvelable et des matières premières à faible teneur en carbone. Il s'agissait de la première offre commerciale de NPG à faible teneur en carbone à grande échelle ciblant les clients de résines pour revêtements en poudre en Asie-Pacifique.

Périmètre du rapport mondial sur le marché du néopentylglycol

Le néopentylglycol (NPG) est un composé chimique organique de haute pureté apprécié pour sa stabilité. Principalement utilisé comme bloc de construction pour les résines synthétiques et les formulations polyester, il améliore la résistance des peintures, des revêtements et des plastiques à la chaleur, à la lumière et à l'eau.

Le marché du néopentylglycol est segmenté par forme, application et géographie. Par forme, le marché est segmenté en flocons, fondu et bouillie. Par application, le marché est segmenté en revêtements et résines, lubrifiants, plastifiants, adhésifs et mastics, mousses polyuréthane et isolation, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le néopentylglycol dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Flocons |

| Fondu |

| Bouillie |

| Revêtements et résines |

| Lubrifiants |

| Plastifiants |

| Adhésifs et mastics |

| Mousses polyuréthane et isolation |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Flocons | |

| Fondu | ||

| Bouillie | ||

| Par application | Revêtements et résines | |

| Lubrifiants | ||

| Plastifiants | ||

| Adhésifs et mastics | ||

| Mousses polyuréthane et isolation | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du néopentylglycol ?

La taille du marché du néopentylglycol devrait passer de 1,76 milliard USD en 2025 à 1,82 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031, à un CAGR de 5,24 % sur la période 2026-2031.

Quelle application génère la plus forte demande de néopentylglycol ?

Les revêtements et résines ont dominé la demande avec une part de chiffre d'affaires de 61,44 % en 2025, reflétant le rôle important du NPG dans les résines polyester utilisées dans les systèmes de revêtement durables à faible teneur en COV.

Quelle région est en tête de la consommation mondiale de néopentylglycol ?

L'Asie-Pacifique était en tête avec 44,83 % de la demande mondiale en 2025 et constitue également la région à la croissance la plus rapide, avec un CAGR projeté de 5,93 % jusqu'en 2031.

Pourquoi la pression réglementaire contribue-t-elle à soutenir la demande de NPG ?

Le renforcement des règles sur les COV pousse les utilisateurs en aval vers des systèmes en poudre et à base aqueuse, où la chimie des résines à base de NPG soutient la conformité, la durabilité et la stabilité des performances de traitement.

Dernière mise à jour de la page le: