Taille et part de marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

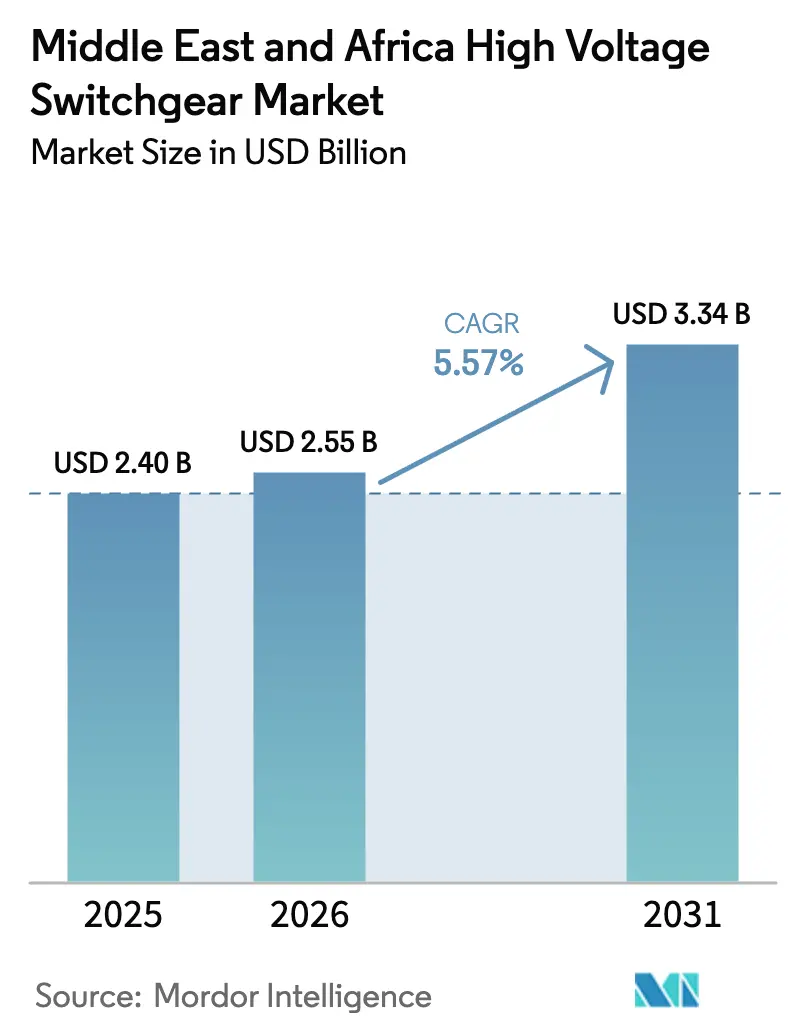

| Taille du marché de l'année de base (2025) | 2.40 Milliards de dollars |

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 3.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique était évaluée à 2,40 milliards USD en 2025 et devrait croître de 2,55 milliards USD en 2026 pour atteindre 3,34 milliards USD d'ici 2031, à un CAGR de 5,57 % durant la période de prévision (2026-2031).

Un pivot structurel vers des corridors d'exportation d'hydrogène vert activés par le CCHT, des dorsales de transmission souveraines contournant les réseaux CA vieillissants et des programmes d'approvisionnement de services publics multi-gigawatts ancrent cette reprise. L'Arabie saoudite a conservé 25,89 % des revenus de 2025 alors que Vision 2030 accélérait le déploiement des postes de transformation, tandis que l'Égypte a enregistré la croissance la plus rapide de la région pour les appareillages de commutation, portée par son interconnexion Égypte-Arabie saoudite de 3 GW et un pipeline d'énergies renouvelables de 14 GW. Les services publics ont représenté 72,68 % de la demande de 2025 et dépasseront la croissance globale, soutenus par les mandats du CCG visant à renforcer les réseaux contre l'intermittence des énergies renouvelables et les besoins de transit transfrontalier. L'appareillage isolé au gaz (AIG) gagne du terrain dans les mégaprojets industriels à espace contraint, même si l'appareillage isolé à l'air (AIA) reste dominant, et l'appareillage CC se développe rapidement à mesure que les corridors CCHT Light remplacent le CA conventionnel. L'intensité concurrentielle est modérée, quatre fournisseurs mondiaux captant plus de la moitié des appels d'offres haut de gamme et des fournisseurs de niche utilisant les règles de contenu local pour pénétrer les niches inférieures à 132 kV.

Principaux enseignements du rapport

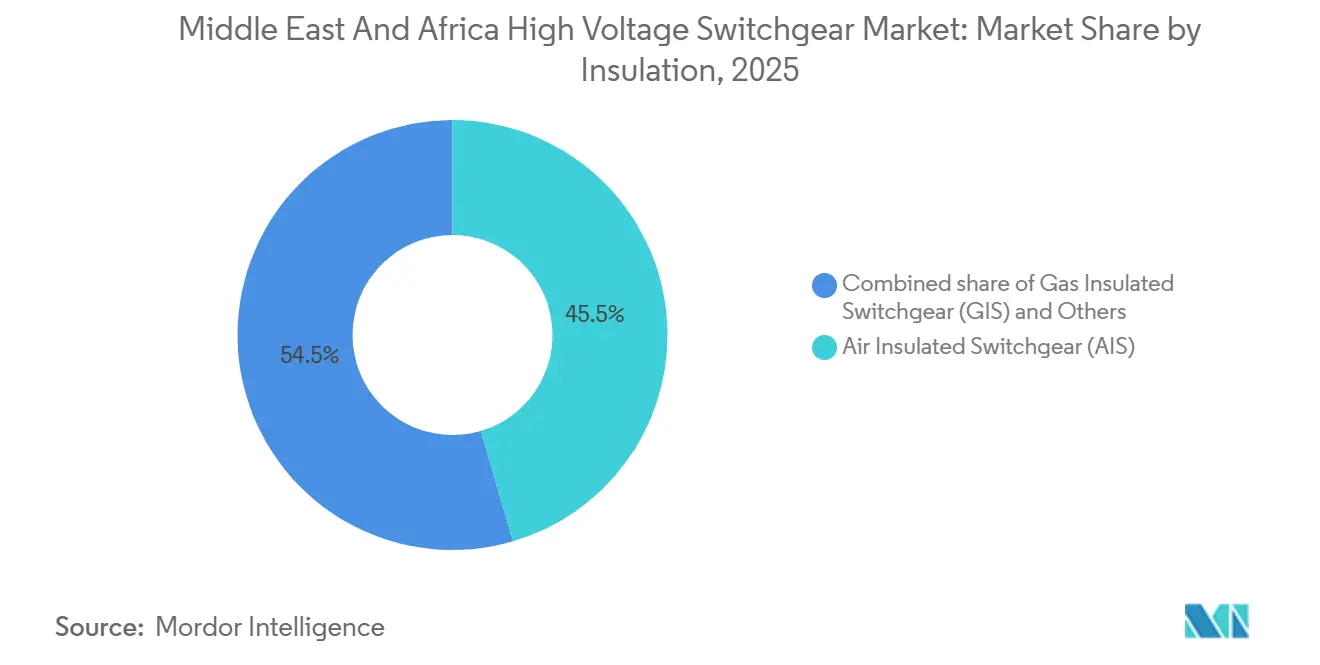

- Par isolation, l'appareillage isolé au gaz a affiché un taux de croissance de 7,23 % jusqu'en 2031, tandis que l'appareillage isolé à l'air a conservé 45,45 % de la part de marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique en 2025.

- Par type de courant, l'appareillage CC s'est développé à un CAGR de 8,85 %, tandis que l'appareillage CA représentait 90,11 % de la taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique en 2025.

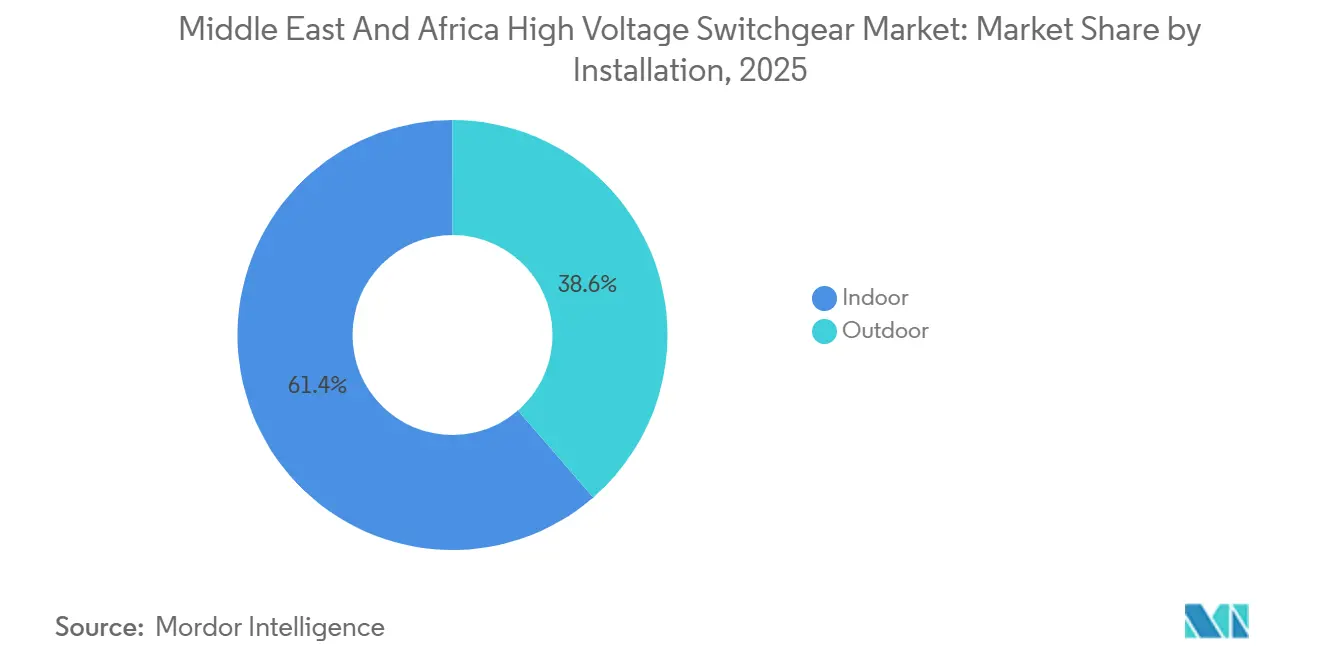

- Par installation, les systèmes extérieurs ont progressé à un CAGR de 8,49 %, et les unités intérieures ont capté 61,36 % de la part de marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique en 2025.

- Par utilisateur final, les services publics détenaient 72,68 % de la taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique en 2025 et devraient se développer à un CAGR de 7,71 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite était en tête avec une part de revenus de 25,89 % en 2025, tandis que l'Égypte enregistrait le CAGR le plus élevé à 9,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des projets de transmission haute tension | +1.2% | Arabie saoudite, Égypte, Émirats arabes unis, Qatar, Bahreïn | Moyen terme (2-4 ans) |

| Intégration croissante des énergies renouvelables dans le réseau | +1.0% | Maroc, Égypte, Afrique du Sud, Kenya | Long terme (≥ 4 ans) |

| Mégaprojets industriels | +0.9% | Arabie saoudite, Émirats arabes unis, Oman | Moyen terme (2-4 ans) |

| Développement croissant des centres de données | +0.5% | Kenya, Afrique du Sud, Émirats arabes unis, Égypte | Court terme (≤ 2 ans) |

| Électrification des camps de réfugiés | +0.3% | Jordanie, Kenya, Ouganda, Éthiopie | Long terme (≥ 4 ans) |

| Corridors d'exportation d'hydrogène vert | +0.8% | Arabie saoudite, Émirats arabes unis, Égypte, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des projets de transmission haute tension

L'interconnexion CCHT Égypte-Arabie saoudite de 3 GW, ±500 kV a atteint 95 % d'achèvement en 2025, créant le premier lien asynchrone entre l'Afrique du Nord et la péninsule arabique.[1]Hitachi Energy, "Interconnexion CCHT Égypte-Arabie saoudite," hitachienergy.com Le corridor NEOM-Yanbu 525 kV d'Arabie saoudite et la ligne Riyad-Kudmi 500 kV illustrent un pivot plus large vers le CCHT longue distance, qui réduit les pertes en ligne et contourne les corridors CA encombrés. La mise à niveau Al-Fadhili de la GCCIA a ajouté 1 800 MW de capacité de transit en 2025, renforçant la résilience du réseau à six nations.[2]Autorité d'interconnexion du CCG, "Statistiques du réseau," gccia.com.sa Ces projets phares accélèrent les commandes de disjoncteurs CC 525 kV, d'AIG pour stations de conversion et de systèmes de relais de protection.

Besoins croissants d'intégration des énergies renouvelables dans le réseau

La ligne ultra-haute tension Boujdour-Tanxift de 1 000 km au Maroc évacuera 2 GW d'énergie solaire et éolienne d'ici 2028 et nécessite des appareillages de commutation tolérant les transitoires de tension rapides.[3]Masen, "Ligne de transmission Boujdour-Tanxift," masen.ma Le réseau du Kenya dépasse désormais 90 % d'énergies renouvelables, ce qui a conduit KETRACO à déployer des postes 400 kV avec des relais isolant les défauts en moins de 20 millisecondes. Le programme REIPPPP d'Afrique du Sud a accéléré les modernisations d'AIG sur les sites 132 kV et 275 kV le long des corridors côtiers. L'AIG 420 kV d'ABB au parc solaire Green Duba en Arabie saoudite montre comment un appareillage compact réduit les travaux de génie civil de 30 % et raccourcit les délais de construction.[4]ABB, "AIG 420 kV Green Duba," abb.com L'adoption harmonisée de la norme IEC 62271-200:2023 dans l'ensemble du Golfe standardise les exigences de performance, encourageant l'approvisionnement transfrontalier en équipements.

Mégaprojets industriels

L'usine d'hydrogène vert de NEOM nécessite 92 travées d'AIG à 380 kV pour synchroniser les électrolyseurs, les unités de dessalement et les boucles de synthèse d'ammoniac, un ensemble fourni par GE Vernova. Le complexe GNL Ruwais d'ADNOC d'une valeur de 5,5 milliards USD et l'expansion de la raffinerie de Duqm à Oman spécifient tous deux des appareillages hybrides extérieurs résistant aux atmosphères marines corrosives. Le plan de transmission AED 7,6 milliards de DEWA comprend 49 nouveaux postes 132 kV et deux postes 400 kV, renforçant l'épine dorsale des Émirats arabes unis.

Essor des corridors d'exportation d'hydrogène vert nécessitant des hubs CCHT

Le lien CCHT Light NEOM-Yanbu de 3 GW intègre des clusters d'électrolyseurs avec des terminaux d'exportation et fournit une capacité de démarrage autonome, des fonctions que les réseaux CA peinent à assurer. L'étude de faisabilité du Maroc pour une interconnexion Afrique du Nord-Europe de 24 GW prévoit des câbles sous-marins ±525 kV associés à des stations de conversion AIG, faisant avancer la vision du royaume de devenir un pont énergétique vers l'UE. L'Égypte et les Émirats arabes unis poursuivent des corridors d'hydrogène similaires alignés sur le Corridor économique Inde-Moyen-Orient-Europe. À mesure que les chaînes d'approvisionnement en électrolyseurs arrivent à maturité et que les règles européennes sur les frontières carbone favorisent l'hydrogène vert après 2028, les nœuds CCHT vont se développer.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement public volatiles | -0.6% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman | Court terme (≤ 2 ans) |

| Contrefaçons persistantes et importations parallèles | -0.4% | Égypte, Nigeria, Kenya, Maroc, MEA élargi | Moyen terme (2-4 ans) |

| Retards dans l'harmonisation des codes de transit | -0.3% | États du CCG, corridor Égypte-Arabie saoudite, interconnexions côtières d'Afrique du Nord | Long terme (≥ 4 ans) |

| Pénurie d'expertise en maintenance sans SF₆ | -0.2% | Afrique du Sud, Kenya, Maroc, MEA élargi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement public volatiles dues aux fluctuations du prix du pétrole

Le Brent a fluctué entre 70 et 90 USD le baril en 2024 et a réduit le financement discrétionnaire saoudien des infrastructures d'environ 10 %. La crise monétaire de l'Égypte a également retardé 400 millions USD de modernisations 220 kV. Les Émirats arabes unis ont maintenu leurs dépenses grâce aux réserves des fonds souverains, mais ADNOC a tout de même réduit ses budgets en amont de 5 % en 2024.

Contrefaçons persistantes et importations parallèles érodant les marges

La SASO a délivré 11 589 certificats IECEE en 2023, mais des disjoncteurs contrefaits provoquent encore des défaillances de postes au Nigeria et en Égypte. Les importations parallèles sous-cotent les prix des fabricants d'équipements d'origine de 15 à 20 % dans la tranche inférieure à 132 kV et compliquent l'application des garanties. L'adoption harmonisée de la norme GSO IEC 60947-1:2024 devrait renforcer les contrôles douaniers après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par isolation : l'AIG se développe sur les sites industriels contraints

L'appareillage isolé à l'air a conservé 45,45 % des revenus de 2025 au sein de la part de marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique, soutenu par son avantage en termes de coût dans les postes de services publics disposant d'abondantes surfaces foncières. L'appareillage isolé au gaz croît à un CAGR de 7,23 %, soutenu par des mégaprojets tels que le complexe d'hydrogène côtier de NEOM, qui a commandé 92 travées à 380 kV. L'AIG compact réduit l'empreinte d'environ dix fois par rapport à l'AIA, réduisant les dépenses de génie civil et permettant une mise en service plus rapide.

La taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique liée à l'AIG s'élargira davantage à mesure que la densification urbaine favorisera les modernisations intérieures et que les variantes sans SF₆ se conformeront aux réglementations environnementales de plus en plus strictes. Les solutions hybrides utilisant l'isolation à air propre répondent aux besoins offshore et mobiles, tandis que les normes IEC alignées sur le GSO harmonisent les essais de court-circuit, améliorant l'efficacité des achats transfrontaliers. Les services publics préfèrent encore l'AIA pour les parcs de transmission en champ libre où le foncier est bon marché, mais les opérateurs industriels et commerciaux spécifient de plus en plus l'AIG pour valoriser l'immobilier.

Par type de courant : les corridors CCHT propulsent l'adoption du CC

L'appareillage CA a capté 90,11 % des revenus de 2025, reflétant les réseaux hérités 50/60 Hz. L'appareillage CC, bien que représentant seulement 9,89 % du volume, devrait se développer à un CAGR de 8,85 % à mesure que les liens CCHT Light tels que les corridors NEOM-Yanbu de 3 GW et Égypte-Arabie saoudite de 3 GW progressent. Les disjoncteurs CC hybrides mécaniques-semiconducteurs gèrent l'interruption du courant de défaut sans passages naturels par zéro, ouvrant de nouveaux corridors point à point.

La taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique associée aux projets CC augmentera à mesure que les exportateurs d'hydrogène vert relient directement les clusters d'électrolyseurs aux convertisseurs, contournant les étapes répétitives CA-CC-CA. La technologie CA reste l'épine dorsale des réseaux maillés, des alimentateurs de distribution et de la plupart des installations industrielles, mais le CC émerge comme l'architecture privilégiée pour le commerce transfrontalier d'électricité et l'évacuation longue distance à haute capacité.

Par installation : les innovations extérieures s'attaquent aux climats difficiles

Les équipements intérieurs représentaient 61,36 % des dépenses de 2025, grâce à des environnements contrôlés qui protègent contre la poussière et les températures de 50 °C. Les centres de données hyperscale à Nairobi et Dubaï déploient des AIG intérieurs avec surveillance à distance pour atteindre une disponibilité de 99,995 %. Les appareillages extérieurs, cependant, progressent plus rapidement à un CAGR de 8,49 %, portés par des modules préassemblés qui réduisent la main-d'œuvre sur site jusqu'à 35 %.

Les unités extérieures du réseau 400 kV de DEWA résistent aux tempêtes de sable et aux températures extrêmes, aidées par des boîtiers IP65, des revêtements résistants à la corrosion et un refroidissement par convection naturelle. À mesure que les maîtres d'ouvrage compriment les calendriers pour intégrer les énergies renouvelables, les châssis extérieurs testés en usine deviennent attractifs, élargissant le marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique.

Par utilisateur final : les services publics dominent toujours tandis que la demande industrielle se diversifie

Les services publics ont absorbé 72,68 % de la demande de 2025 et devraient croître à un CAGR de 7,71 % alors que Vision 2030 de l'Arabie saoudite, le programme d'énergies renouvelables de 14 GW de l'Égypte et la ligne UHV du Maroc stimulent les achats en gros. La part de marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique liée aux services publics restera au-dessus des deux tiers, mais les complexes industriels, les terminaux GNL et les opérations minières diversifient les sources de revenus.

Les mégaprojets industriels tels que Ruwais GNL, la raffinerie de Duqm et les mines de platine sud-africaines nécessitent des appareillages robustes avec atténuation des arcs électriques. L'immobilier commercial et les communautés intelligentes prêtes pour les véhicules électriques à Riyad et au Caire spécifient des unités de réseau annulaire compactes. Les mini-réseaux des camps de réfugiés, bien que modestes, présentent une croissance à deux chiffres et des marges premium pour les appareillages de commutation de micro-réseaux standardisés.

Analyse géographique

L'Arabie saoudite représentait 25,89 % des revenus de 2025, ancrée par le programme d'infrastructure de 500 milliards USD de Vision 2030 et la mise à niveau du réseau Al-Fadhili qui a augmenté la capacité de transit de 1 800 MW. Les projets CCHT NEOM-Yanbu et Riyad-Kudmi représentent à eux seuls plus de 2 milliards USD d'opportunités pour les appareillages de commutation jusqu'en 2028. L'Égypte, bénéficiant de l'interconnexion Égypte-Arabie saoudite de 3 GW et de plans d'hydrogène orientés vers l'Europe, devrait voir ses dépenses en appareillages de commutation augmenter à un CAGR de 9,06 % jusqu'en 2031.

Les Émirats arabes unis continuent d'investir via le programme AED 7,6 milliards de DEWA, intégrant 5 GW d'énergie solaire d'ici 2030 et soutenant le complexe GNL Ruwais d'ADNOC. Le corridor UHV Boujdour-Tanxift du Maroc et la centrale solaire hybride Noor Midelt renforcent son rôle d'exportateur vers l'Europe. Le Partenariat pour une transition énergétique juste de 8,5 milliards USD d'Afrique du Sud oblige Eskom à déployer des AIG de 132 kV à 400 kV. Le Qatar, Oman et le Kenya contribuent à une croissance à un chiffre moyen grâce aux zones industrielles et aux postes liés à la géothermie.

Le projet d'électrification Siemens au Nigeria vise 25 GW d'ici 2034 et, malgré les obstacles monétaires et réglementaires, positionne le pays comme le deuxième plus grand marché d'Afrique subsaharienne après l'Afrique du Sud. Des nations plus petites telles que la Jordanie, l'Éthiopie et l'Ouganda ajoutent une demande incrémentale via l'électrification des camps de réfugiés et les corridors de transmission liés aux barrages, élargissant la diversification géographique au sein du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique.

Paysage concurrentiel

Quatre acteurs mondiaux, Hitachi Energy, Siemens, Schneider Electric et ABB, ont collectivement remporté environ 55 à 60 % des appels d'offres extra-haute tension et CCHT en 2025. Hitachi Energy est en tête sur le CCHT grâce à son portefeuille de stations de conversion utilisé sur les projets Égypte-Arabie saoudite, NEOM-Yanbu et Al-Fadhili. Siemens et Schneider se différencient par des jumeaux numériques et des suites de maintenance prédictive qui réduisent les pannes imprévues jusqu'à 20 %. L'empreinte AIG d'ABB bénéficie de conceptions compactes qui réduisent les coûts de génie civil.

Les fournisseurs de second rang tels que CG Power, Hyosung Heavy Industries et Larsen & Toubro captent les travaux d'automatisation de la distribution aidés par les règles de contenu local. NOJA Power et Ormazabal remportent des marchés de niche dans les réenclencheurs ruraux et les unités de réseau annulaire commerciales. Les entreprises chinoises, dont Chint, poussent des offres EPC clés en main à des remises importantes sous financement de la Ceinture et Route, bien que des lacunes de certification IEC freinent leur entrée dans les appels d'offres de services publics de premier rang.

Les opportunités d'espaces blancs tournent autour des services de maintenance sans SF₆, des appareillages CC pour les corridors d'hydrogène et des panneaux de micro-réseaux standardisés pour les agences humanitaires. Les fournisseurs qui sécurisent la montée en compétences des techniciens et les contrats de services numériques verrouillent les revenus après-vente et contrent la concurrence croissante sur les prix dans les équipements primaires. La conformité aux règles GSO IEC 62271-200:2023 et IEC 62271-1 restera un gardien clé, filtrant les importations du marché gris et façonnant la part de marché à long terme dans le marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique.

Leaders du secteur des appareillages de commutation haute tension au Moyen-Orient et en Afrique

Hitachi Energy

Siemens AG

Schneider Electric

General Electric

Mitsubishi Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Orascom Construction, une entreprise égyptienne d'ingénierie et de construction, a déclaré que les activités de mise en service de la première phase (Pôle I) de l'interconnexion à courant continu haute tension (CCHT) Égypte-Arabie saoudite sont en cours depuis 2025. L'entreprise s'associe à Hitachi Energy en tant qu'entrepreneur pour ce projet.

- Septembre 2025 : L'Autorité de l'électricité et de l'eau (EWA) de Bahreïn a attribué un projet d'établissement d'un poste de réseau 400 kV dans la zone industrielle de Sitra. Le contrat est évalué à environ 48,1 millions BHD (code ISO BHD).

- Août 2025 : Saeed Mohammed Al Tayer, directeur général et PDG de l'Autorité de l'électricité et de l'eau de Dubaï (DEWA), a annoncé que les projets de transmission d'électricité de DEWA dépassent AED 7,6 milliards. Au premier semestre 2025, DEWA a mis en service quatre postes 132 kV d'une capacité de 450 MVA pour AED 725 millions, incluant 228 km de câbles de transmission.

- Janvier 2024 : La société indienne d'ingénierie et de construction Larsen & Toubro (L&T) a obtenu un contrat EPC pour la phase 6 de 1 800 MW du parc solaire Mohammed bin Rashid Al Maktoum à Dubaï. Attribué par Masdar à la division EPC renouvelables de L&T, la centrale photovoltaïque solaire de 20 km² sera mise en service en trois phases.

Périmètre du rapport sur le marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique

Les appareillages de commutation haute tension sont essentiels aux réseaux électriques ou aux réseaux de distribution d'énergie à haute tension. Ils permettent le transfert sûr, efficace et fiable de l'énergie électrique en fournissant un moyen de déconnecter et d'isoler en toute sécurité les équipements électriques de l'alimentation électrique. Voici plus d'informations sur ce type d'appareillage de commutation.

Le marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique est segmenté par isolation, type de courant, installation, utilisateur final et géographie. Par isolation, le marché est segmenté en appareillage isolé au gaz, appareillage isolé à l'air et autres. Par type de courant, le marché est segmenté en appareillage CA et appareillage CC. Par installation, le marché est segmenté en intérieur et extérieur. Par utilisateur final, le marché est segmenté en services publics, résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions dans les principaux pays régionaux. La taille et les prévisions du marché pour chaque segment sont basées sur les revenus (milliards USD).

| Appareillage isolé au gaz (AIG) |

| Appareillage isolé à l'air (AIA) |

| Autres |

| Appareillage CA |

| Appareillage CC |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Afrique du Sud |

| Égypte |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Par isolation | Appareillage isolé au gaz (AIG) |

| Appareillage isolé à l'air (AIA) | |

| Autres | |

| Par type de courant | Appareillage CA |

| Appareillage CC | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des appareillages de commutation haute tension au Moyen-Orient et en Afrique en 2026 ?

Il est projeté à environ 2,55 milliards USD, suivant la trajectoire de CAGR de 5,57 % quantifiée dans ce rapport.

Quel pays connaît la croissance la plus rapide de la demande en appareillages de commutation haute tension ?

L'Égypte est en tête avec un CAGR de 9,06 % jusqu'en 2031, portée par le lien CCHT Égypte-Arabie saoudite et un pipeline d'énergies renouvelables de 14 GW.

Quel segment technologique se développe le plus rapidement, l'AIG ou l'AIA ?

L'appareillage isolé au gaz progresse à un CAGR de 7,23 %, dépassant les alternatives isolées à l'air en raison des avantages d'empreinte dans les mégaprojets industriels.

Pourquoi l'appareillage CC gagne-t-il du terrain dans la région ?

Les corridors CCHT tels que NEOM-Yanbu et Égypte-Arabie saoudite favorisent les disjoncteurs CC qui éliminent les conversions CA-CC-CA et réduisent les pertes de transmission.

Comment les fluctuations du prix du pétrole affectent-elles les achats d'appareillages de commutation ?

Les prix volatils du brut réduisent les marges de manœuvre budgétaires du Golfe et retardent certains appels d'offres de services publics, réduisant la croissance du marché à court terme d'environ 0,6 point de pourcentage.

Quels fournisseurs dominent les projets CCHT dans la région ?

Hitachi Energy, Siemens, Schneider Electric et ABB contrôlent collectivement environ 55 à 60 % des attributions d'appareillages de commutation extra-haute tension et CCHT.

Dernière mise à jour de la page le: