Taille et Part du Marché des Adhésifs et Mastics Automobiles au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

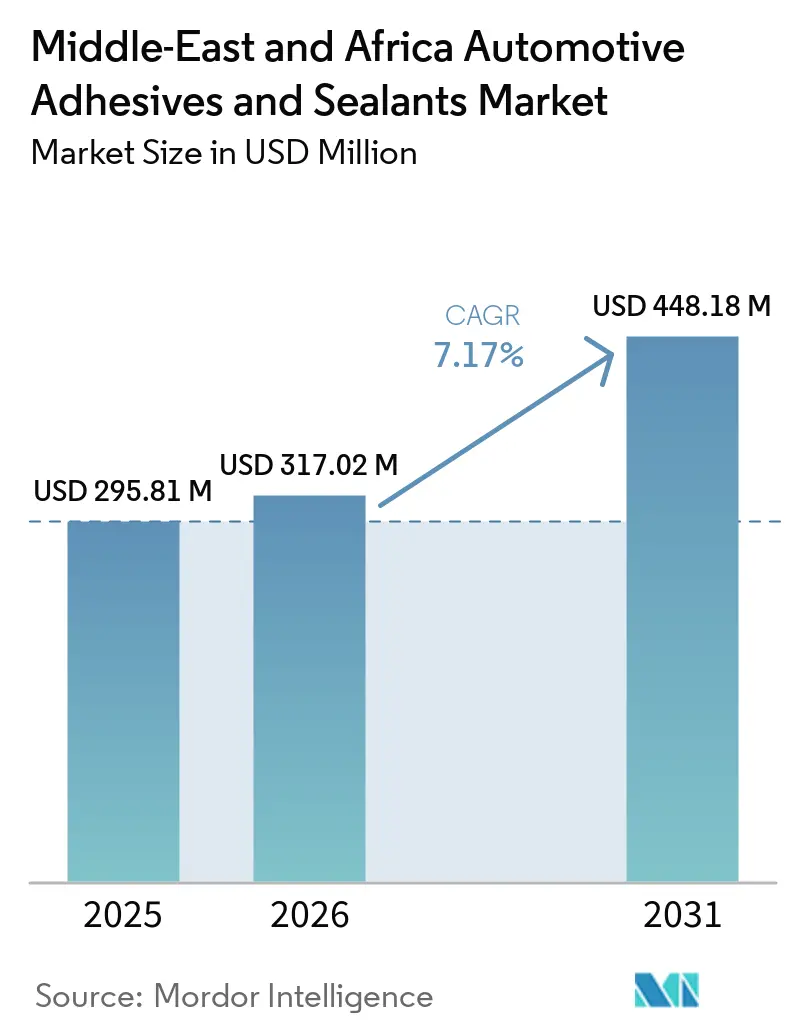

| Taille du marché de l'année de base (2025) | 295.81 Millions de dollars américains |

| Taille du Marché (2026) | 317.02 Millions de dollars américains |

| Taille du Marché (2031) | 448.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics Automobiles au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique devrait croître de 295,81 millions USD en 2025 à 317,02 millions USD en 2026 et devrait atteindre 448,18 millions USD d'ici 2031 à un CAGR de 7,17 % sur la période 2026-2031. La hausse des mandats de localisation supérieurs à 45 % en Arabie Saoudite, en Égypte et au Maroc modifie les stratégies d'approvisionnement des équipementiers de rang 1 et favorise la création de nouvelles unités de mélange à proximité des lignes d'assemblage. Des limites plus strictes en composés organiques volatils (COV) inférieures à 100 g/L aux Émirats Arabes Unis et en Afrique du Sud accélèrent la transition des formulations à base de solvant vers les formulations à base d'eau et thermofusibles. Par ailleurs, l'électrification rapide des véhicules accroît la demande de charges thermiquement conductrices capables de résister à des températures de pack batterie supérieures à 85 °C. Les structures de carrosserie légères en matériaux mixtes stimulent également l'utilisation accrue d'époxy en remplacement des points de soudure. Si les multinationales dominent les contrats OEM, les formulateurs locaux gagnent des parts de marché dans le segment en expansion de la réparation collision.

Points Clés du Rapport

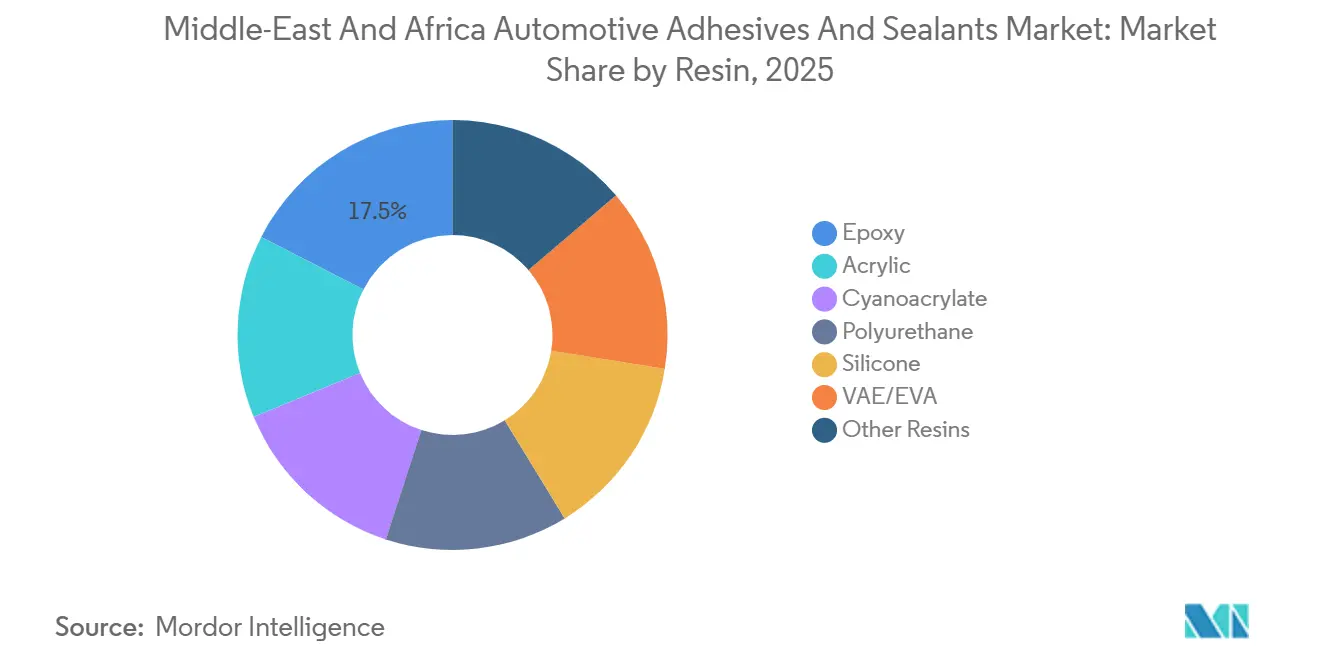

- Par résine, l'époxy a représenté 17,46 % de la part du marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique en 2025, tandis que les résines VAE/EVA devraient afficher le CAGR le plus rapide de 7,31 % jusqu'en 2031.

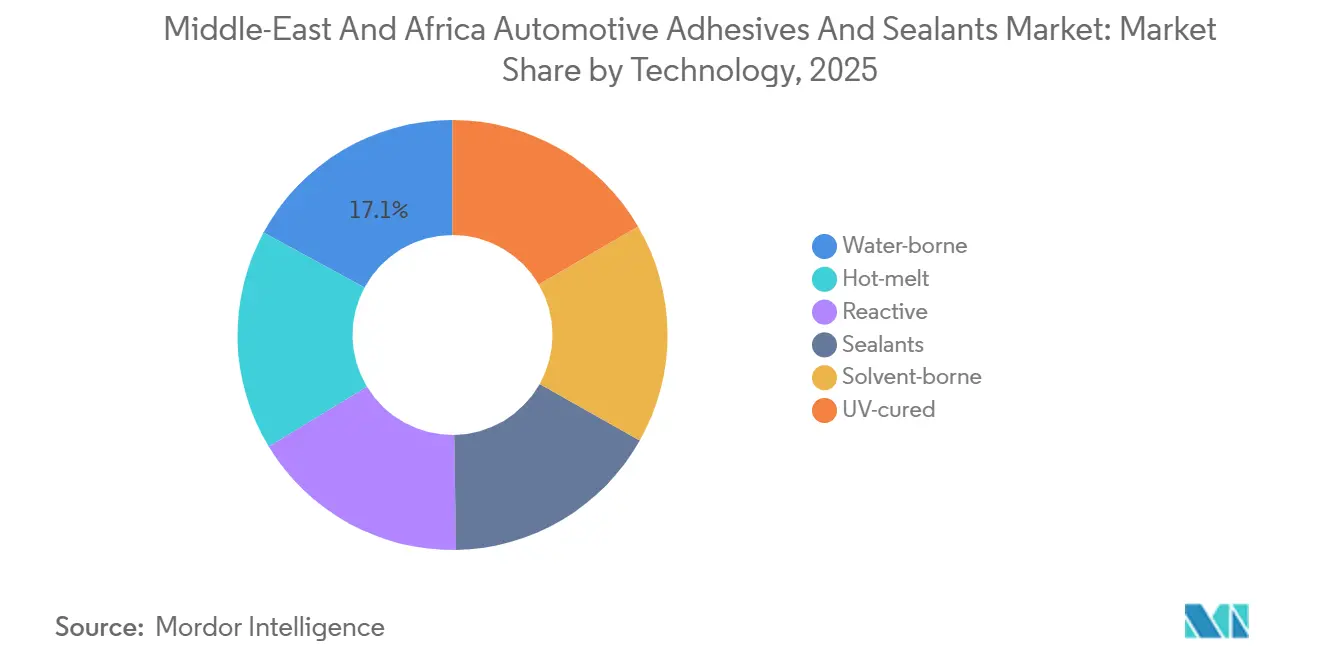

- Par technologie, les formulations à base d'eau ont représenté 17,10 % de la part du marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique en 2025, tandis que les thermofusibles progressent à un CAGR de 8,38 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud a détenu 20,66 % de la part du marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique en 2025 ; l'Arabie Saoudite devrait enregistrer le CAGR le plus rapide de 7,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics Automobiles au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique d'allègement pour répondre aux normes régionales équivalentes au CAFÉ | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Exigences de collage des packs de batteries VE dans les climats chauds | +1.5% | CCG (Arabie Saoudite, Émirats Arabes Unis, Koweït), Égypte | Long terme (≥ 4 ans) |

| Politiques de localisation OEM stimulant l'approvisionnement en adhésifs de rang 1 | +1.8% | Arabie Saoudite, Égypte, Maroc, Afrique du Sud | Court terme (≤ 2 ans) |

| Essor du marché de la réparation collision en après-vente dans le CCG | +0.9% | CCG (Arabie Saoudite, Émirats Arabes Unis, Koweït, Qatar) | Court terme (≤ 2 ans) |

| Montée en puissance des carrosseries en aluminium et en matériaux mixtes | +1.1% | Maroc, Arabie Saoudite, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Développement des gigafactories au Moyen-Orient et en Afrique pour la mobilité électrique | +0.7% | Maroc (Gotion), Égypte (MG, VW), Arabie Saoudite (Ceer, Lucid) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'Allègement pour Répondre aux Normes Régionales Équivalentes au CAFÉ

L'augmentation des objectifs de consommation moyenne de carburant des entreprises pousse les OEM à réduire le poids des véhicules, conduisant à la substitution des soudures par des époxys structuraux et des polyuréthanes. Ces matériaux permettent des économies de poids allant jusqu'à 15 % tout en maintenant l'absorption d'énergie lors des chocs. Par exemple, une carrosserie en blanc composée à 62 % d'aluminium collée avec 180 mètres d'époxy a permis de réduire le poids à vide de 100 kg, soulignant les exigences en adhésifs pour les constructions en matériaux mixtes[1]Henkel, "Allègement dans les véhicules à forte intensité d'aluminium," henkel.com. Les fournisseurs régionaux qui co-localisent leurs lignes de formulation à proximité des nouvelles usines de Ceer et MG sécurisent des volumes à long terme, mais doivent gérer des investissements en capital plus élevés pour satisfaire aux seuils de contenu local.

Exigences de Collage des Packs de Batteries VE dans les Climats Chauds

Les packs de batteries lithium-ion fonctionnant à des températures ambiantes supérieures à 50 °C nécessitent des adhésifs avec une conductivité thermique allant jusqu'à 3,4 W/mK et des indices de flamme UL 94 V-0. Les charges de polyuréthane bicomposantes répondent à ces exigences, mais font face à des défis tels qu'une durée de vie en pot réduite dans les entrepôts non climatisés. Pour y remédier, les formulateurs prolongent les temps de travail à l'aide de catalyseurs à durcissement latent. La seule ligne de cellules LFP de 20 GWh du Maroc devrait consommer environ 2 000 tonnes de ces matériaux annuellement, encourageant la mise en place de stations de mélange sur site au sein des gigafactories.

Politiques de Localisation OEM Stimulant l'Approvisionnement en Adhésifs de Rang 1

Les programmes de remboursement fiscal en Égypte et en Arabie Saoudite n'accordent des avantages que si le contenu local dépasse 45 %, ce qui a incité cinq fabricants mondiaux d'adhésifs à établir des installations de mélange et de conditionnement dans la Ville Économique du Roi Abdallah. Les contrats imposent une livraison en flux tendu sous 48 heures, entraînant une fragmentation des empreintes de production dans trois pays. Cette approche aide les fournisseurs à atténuer les risques liés aux fluctuations tarifaires et aux retards d'expédition.

Essor du Marché de la Réparation Collision en Après-Vente dans le CCG

La croissance du parc automobile et les taux d'accidents élevés stimulent la demande d'adhésifs structuraux homologués OEM dans les carrosseries du CCG. Ces adhésifs garantissent l'intégrité aux tests de choc, et les assureurs auditent de plus en plus les procédures de réparation. Cette tendance encourage les ateliers à adopter des produits cyanoacrylate à collage instantané avec des temps de fixation de 10 secondes, optimisant l'utilisation de l'espace au sol premium.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des coûts des matières premières MDI et époxy | -1.3% | Mondial, aigu au Moyen-Orient et en Afrique du Nord | Court terme (≤ 2 ans) |

| Limites strictes en COV sur les formulations à base de solvant | -0.8% | Émirats Arabes Unis, Afrique du Sud, Égypte (émergent) | Moyen terme (2 à 4 ans) |

| Logistique de chaîne du froid limitée pour les systèmes bicomposants | -0.5% | Nigéria, Égypte, reste du Moyen-Orient et de l'Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la distribution automatisée | -0.6% | Égypte, Nigéria, Arabie Saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matières Premières MDI et Époxy

Les prix au comptant du diisocyanate de méthylènediphényle (MDI) ont augmenté de 5,86 % d'une semaine à l'autre au premier trimestre 2026 après qu'un cas de force majeure régional a réduit l'offre de 15 %. Les prix de la résine époxy ont augmenté à 3,18 USD par kg, marquant une hausse de 38,9 % en glissement annuel. Ces hausses de coûts compriment les marges des formulateurs sur les contrats OEM à prix fixe et accélèrent la transition vers des formulations acryliques et VAE/EVA plus rentables.

Limites Strictes en COV sur les Formulations à Base de Solvant

Les réglementations des Émirats Arabes Unis plafonnant les émissions de COV à 50-100 g/L pour les apprêts imposent des rénovations d'usines et des reformulations. Les acteurs régionaux de plus petite taille peinent à financer les mises à niveau des cabines de pulvérisation nécessaires pour adopter des systèmes à base d'eau conformes[2]Ministère de l'Énergie et des Infrastructures des Émirats Arabes Unis, "Normes d'émission de COV," moei.gov.ae.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Dominance de l'Époxy Structural et Dynamique des VAE/EVA

Les résines époxy ont représenté 17,46 % de la part du marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique en 2025, en raison de leur résistance au cisaillement par recouvrement de 25 MPa et de leur température de service de 180 °C, essentielles pour les assemblages aluminium-acier dans les nouvelles plateformes VE. Pendant ce temps, les formulations polyuréthane et silicone continuent de servir des applications spécifiques telles que le vitrage et les joints sous capot, où une récupération élastique ou une exposition continue à 150 °C est requise.

Les résines VAE/EVA devraient croître au CAGR le plus rapide de 7,31 % jusqu'en 2031, portées par leurs temps de prise inférieurs à 3 secondes et leurs émissions nulles en COV, les rendant adaptées aux applications thermofusibles de doublure de pavillon et de support de moquette. La résistance améliorée à l'hydrolyse des grades VAE avancés soutient leur utilisation dans les régions côtières humides tout en répondant aux normes d'odeur intérieure, créant des opportunités dans la stratification des panneaux de porte et les garnitures de montants.

Par Technologie : Conformité des Formulations à Base d'Eau et Accélération des Thermofusibles

Les formulations à base d'eau ont représenté 17,10 % du chiffre d'affaires 2025 en raison de leur conformité aux réglementations COV aux Émirats Arabes Unis et en Afrique du Sud, tout en éliminant les risques d'inflammabilité. Les émulsions styrène-acrylique et VAE émergentes remplacent les systèmes à base de solvant dans des applications telles que la stratification de tissu de mousse de siège et le collage de feutre acoustique. En revanche, la technologie thermofusible devrait croître à un CAGR de 8,38 % jusqu'en 2031, les OEM privilégiant des vitesses de production plus rapides. Les adhésifs thermofusibles réticulables aux UV atteignent une résistance de collage complète en 10 secondes, permettant le retrait immédiat des modules des gabarits. Les époxys et polyuréthanes réactifs bicomposants restent essentiels pour les modules de batteries, offrant une résistance à la fatigue thermique sur 1 000 cycles. Cependant, les fournisseurs reformulent ces adhésifs avec des catalyseurs à durcissement latent pour prolonger la durée de vie en pot dans les environnements de stockage non réfrigérés.

Analyse Géographique

L'Afrique du Sud a contribué à hauteur de 20,66 % des ventes 2025, soutenue par sa base de fournisseurs établie et une production de véhicules de 599 754 unités, malgré un léger recul. Le contenu local a stagné à 39 %, offrant des opportunités aux fabricants d'adhésifs pour sécuriser des créneaux de conception avant que les plateformes de modèles ne finalisent leurs spécifications pour le cycle 2030. La pénétration des véhicules à nouvelle énergie a atteint 3 % en 2024, stimulant la demande de charges pour packs de batteries et de matériaux d'enrobage ignifuges dans les installations de production du Gauteng et du Cap-Oriental.

L'Arabie Saoudite réalisera le CAGR le plus rapide de la région à 7,33 % jusqu'en 2031, alors que Ceer et Lucid portent leur capacité de production combinée à 50 000 véhicules par an d'ici 2026. Les accords du Hub Fournisseurs TASARU exigent que cinq grands fabricants d'adhésifs mélangent localement et livrent dans les 48 heures, soutenant une chaîne d'approvisionnement en flux tendu alignée sur les initiatives d'allègement portées par le CAFÉ. Ces efforts devraient augmenter l'intensité matérielle de 8 kg à 15 kg par véhicule. Les études de faisabilité de Hyundai et Stellantis pourraient potentiellement doubler les volumes d'assemblage et la demande en adhésifs d'ici 2028.

L'Égypte, les Émirats Arabes Unis et le Nigéria représentent la prochaine vague. Le Programme de Développement de l'Industrie Automobile égyptien a sécurisé 135 millions USD pour l'usine MG, dont le démarrage est prévu au deuxième trimestre 2026, et pour l'atelier de carrosserie de Volkswagen à East Port Said. Ces installations nécessiteront des fournisseurs locaux de mastics et de rubans de masquage, mais font face à un déficit de compétences de 12 mois en programmation robotique. Au Nigéria, le relancement de la ligne de Kaduna met en évidence les risques politiques, car les régimes fiscaux multiples et l'instabilité du réseau électrique découragent les investissements OEM plus importants malgré une forte demande intérieure de véhicules. Le Maroc, avec une capacité de production d'un million d'unités, bénéficie de Stellantis Kenitra et des plans annoncés de Tesla, positionnant le corridor Kenitra-Rabat comme un hub pour les formulations de collage de packs de batteries.

Paysage Concurrentiel

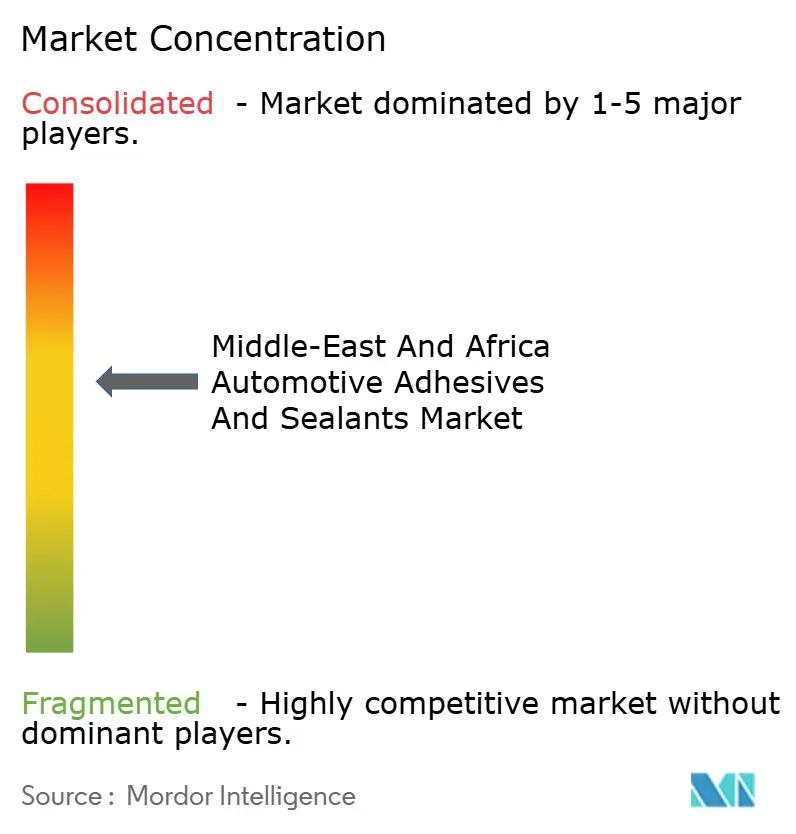

Le marché est modérément concentré. Les principaux acteurs comprennent Henkel, Sika, Arkema, H.B. Fuller Company et Dow. Les acteurs régionaux tels qu'ACC Gulf, Pidilite et Mapei dominent le segment de l'après-vente grâce à de vastes réseaux de distributeurs. L'expansion du réacteur de BASF à Durban, prévue pour mars 2026, comprend un laboratoire de simulation climatique pour personnaliser les dispersions en fonction de l'humidité tropicale, reflétant les stratégies de localisation des grands acteurs. L'adhésif de déflecteur pompable de Sika intègre le collage, l'amortissement acoustique et la protection contre la corrosion, réduisant les étapes d'assemblage et améliorant les avantages d'allègement.

Les solutions innovantes se concentrent sur la recyclabilité. L'apprêt de décollement sur commande d'Arkema permet une séparation déclenchée par la chaleur en fin de vie, s'alignant sur les réglementations émergentes de reprise en Afrique du Sud. Les fournisseurs intègrent également la robotique dans leurs feuilles de route technologiques, co-développant des applicateurs guidés par vision avec ABB et KUKA pour sécuriser les intégrations de lignes 18 mois avant le démarrage de la production. La consolidation des portefeuilles se poursuit, comme en témoigne l'acquisition par Arkema de l'unité d'adhésifs de stratification de Dow pour 150 millions USD, tirant parti des lignes de mélange partagées dans les applications automobiles, industrielles et d'emballage flexible.

Leaders du Secteur des Adhésifs et Mastics Automobiles au Moyen-Orient et en Afrique

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Sika AG a acquis Akkim, un fabricant turc d'adhésifs et de mastics, afin de renforcer son réseau de distribution et sa capacité de production sur les marchés à forte croissance. L'acquisition a intégré les vastes capacités de fabrication d'Akkim aux opérations mondiales de Sika AG pour desservir des régions incluant le Moyen-Orient et l'Afrique.

- Mai 2025 : H.B. Fuller Company a inauguré une nouvelle installation de fabrication au Caire, en Égypte, située dans le Parc Industriel CPC dans la Ville Industrielle du 6 Octobre. L'installation sur deux étages, d'une superficie de 37 000 m², a doublé la capacité de production de l'entreprise dans la région et disposait de capacités de production d'adhésifs sensibles à la pression (PSA) et d'adhésifs thermofusibles non PSA.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics Automobiles au Moyen-Orient et en Afrique

Les adhésifs et les mastics sont des substances utilisées pour assembler des surfaces, mais ils servent des objectifs distincts et possèdent des propriétés physiques différentes. Les adhésifs sont formulés pour lier deux matériaux de manière permanente, créant une connexion à haute résistance capable de supporter des charges mécaniques telles que les forces de cisaillement et de traction. Ils sont généralement appliqués sous forme liquide et durcissent en un solide rigide ou semi-rigide. Les mastics, en revanche, sont principalement utilisés pour combler les espaces, les joints ou les coutures, formant une barrière contre l'humidité, l'air, la poussière et le son. Ils sont généralement plus visqueux et restent très flexibles après durcissement, leur permettant de s'adapter aux mouvements et à la dilatation thermique entre les substrats.

Le marché des adhésifs et mastics automobiles au Moyen-Orient et en Afrique est segmenté par résine, technologie et géographie. Par résine, le marché est segmenté en époxy, acrylique, cyanoacrylate, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en formulations à base d'eau, thermofusibles, réactives, mastics, à base de solvant et réticulées aux UV. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics automobiles dans 5 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Époxy |

| Acrylique |

| Cyanoacrylate |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| À base d'eau |

| Thermofusible |

| Réactif |

| Mastics |

| À base de solvant |

| Réticulé aux UV |

| Arabie Saoudite |

| Afrique du Sud |

| Émirats Arabes Unis |

| Égypte |

| Nigéria |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine | Époxy |

| Acrylique | |

| Cyanoacrylate | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | À base d'eau |

| Thermofusible | |

| Réactif | |

| Mastics | |

| À base de solvant | |

| Réticulé aux UV | |

| Par Géographie | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- Secteur Utilisateur Final - Dans le secteur automobile, les applications d'adhésifs et de mastics OEM et après-vente sont toutes deux prises en compte dans le périmètre.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur automobile sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies à base d'eau, à base de solvant, réactives, thermofusibles, adhésifs réticulés aux UV et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont pris en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Réticulé aux UV | Les adhésifs réticulés aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, un débit d'air moindre est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être supprimés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement