Taille et Part du Marché des Adhésifs et Mastics de Construction au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

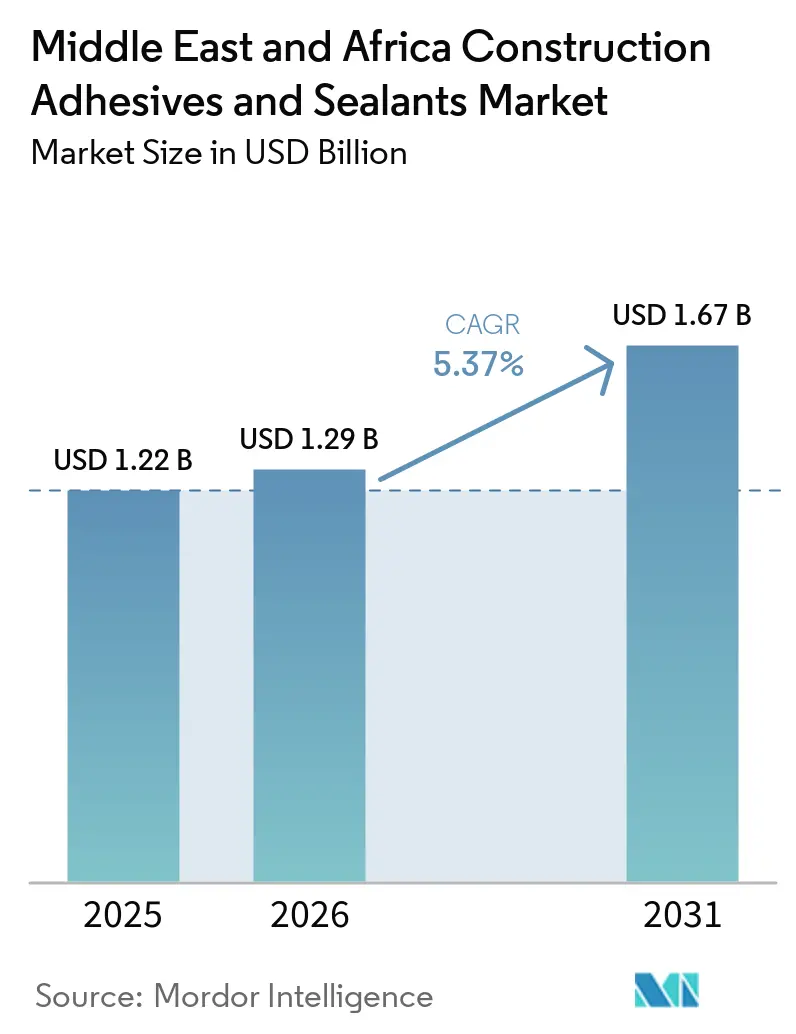

| Taille du marché de l'année de base (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs et Mastics de Construction au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique devrait augmenter de 1,22 milliard USD en 2025 à 1,29 milliard USD en 2026 et atteindre 1,67 milliard USD d'ici 2031, avec un CAGR de 5,37 % sur la période 2026-2031. Les méga-projets dans le Conseil de Coopération du Golfe (CCG), les initiatives croissantes de logements modulaires en Afrique subsaharienne et les efforts réglementaires promouvant les formulations à faible teneur en composés organiques volatils (COV) stimulent une croissance en valeur supérieure à la croissance en volume. Les fournisseurs établissant une production locale de prépolymères de polyuréthane en Arabie Saoudite et aux Émirats Arabes Unis réduisent considérablement les délais de livraison, les faisant passer de plusieurs semaines à quelques jours. Cela permet aux entrepreneurs de réduire les risques liés aux perturbations du fret en mer Rouge et aux fluctuations des prix des matières premières liées au Brent. Par ailleurs, les objectifs de réduction des émissions de carbone définis dans les codes de construction verts souverains accroissent la demande de thermofusibles biosourcés et de mastics réactifs, privilégiés par les promoteurs visant les certifications Leadership in Energy and Environmental Design (LEED) et Estidama. En conséquence, le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique évolue vers une dynamique à deux vitesses, les méga-projets du CCG nécessitant des produits haute performance axés sur la technologie, tandis que les projets d'infrastructure africains se concentrent sur les acryliques économiques et les dispersions en phase aqueuse.

Points Clés du Rapport

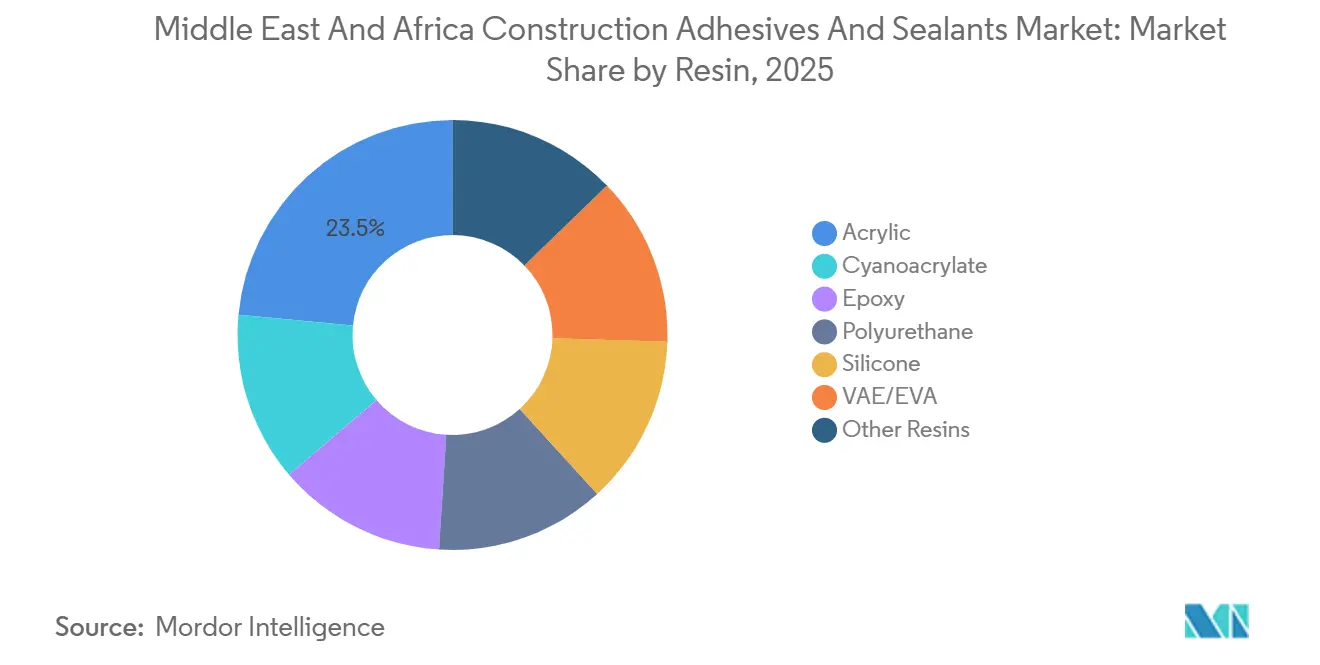

- Par résine, l'acrylique représentait 23,49 % de la part du marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique en 2025, tandis que le silicone devrait atteindre le CAGR le plus rapide de 7,02 % d'ici 2031.

- Par technologie, les mastics ont dominé avec une part de revenus de 40,73 % en 2025 et progressent à un CAGR de 7,09 % jusqu'en 2031, dépassant toutes les technologies d'adhésifs.

- Par application, les revêtements de sol et le carrelage ont capté 38,77 % de la taille du marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique en 2025, tandis que les joints d'infrastructure ont enregistré le CAGR le plus élevé de 6,50 % pour 2026-2031.

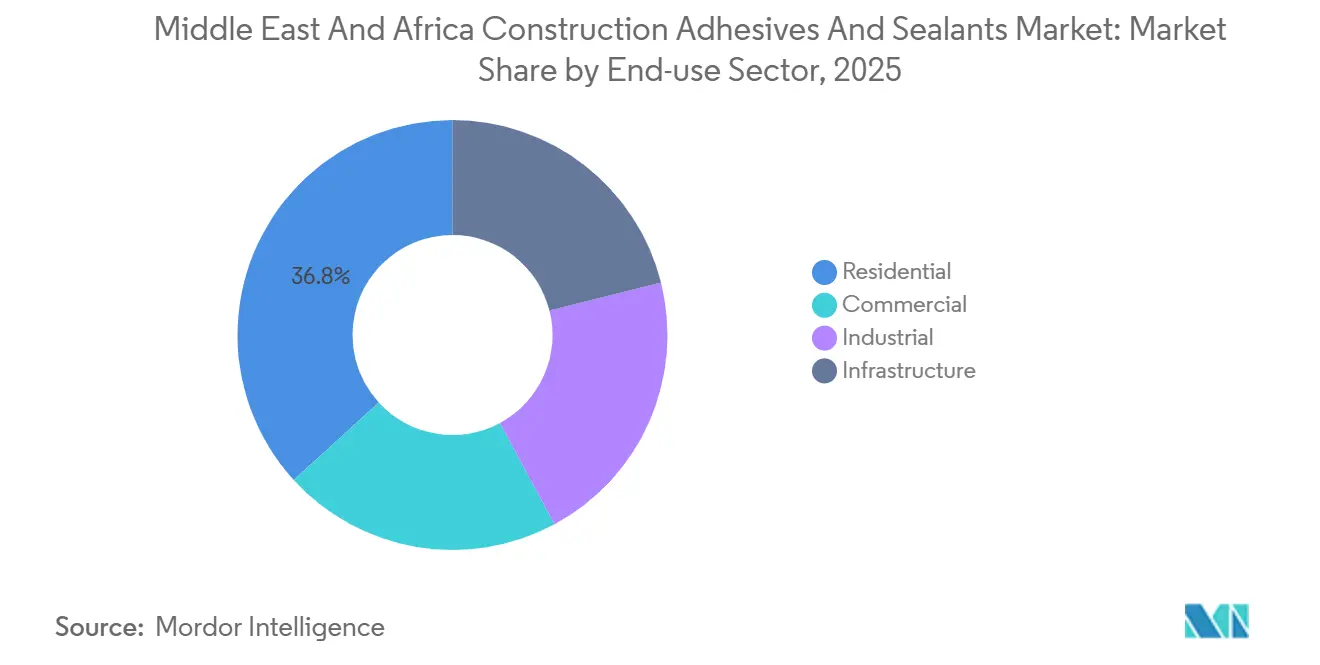

- Par secteur d'utilisation finale, l'infrastructure devrait mener la croissance avec un CAGR de 7,23 % d'ici 2031, tandis que le résidentiel est resté le plus grand consommateur en volume avec 36,78 % en 2025.

- Par géographie, l'Arabie Saoudite détenait une part de revenus de 29,74 % en 2025, tandis que l'Afrique du Sud est le pays à la croissance la plus rapide avec un CAGR de 5,45 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs et Mastics de Construction au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des méga-projets du CCG (NEOM, Qiddiya) | +1.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Réglementations plus strictes du CCG sur les faibles teneurs en COV déplaçant la demande vers les formulations en phase aqueuse et réactives | +0.9% | Arabie Saoudite, Émirats Arabes Unis, Qatar, avec répercussions sur l'Égypte | Court terme (≤ 2 ans) |

| Essor de la construction modulaire/hors site en Afrique de l'Est | +0.7% | Kenya, Tanzanie, Éthiopie, reste de l'Afrique | Moyen terme (2-4 ans) |

| Localisation de la production de prépolymères de polyuréthane en Arabie Saoudite et aux Émirats Arabes Unis | +0.6% | Arabie Saoudite, Émirats Arabes Unis, avec des avantages de distribution régionale | Court terme (≤ 2 ans) |

| Mandats de réduction des émissions de carbone accélérant l'adoption de formulations biosourcées | +0.5% | Mondial, adoption précoce aux Émirats Arabes Unis et en Afrique du Sud | Long terme (≥ 4 ans) |

| Adoption de systèmes de distribution intelligents pilotés par l'IA améliorant la productivité des applications | +0.4% | Projets commerciaux et d'infrastructure du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Essor des Méga-Projets du CCG Stimule la Demande d'Adhésifs Spéciaux

Le contrat de gestion de l'aéroport NEOM en Arabie Saoudite, d'une valeur de 1,5 milliard USD, et le stade d'athlétisme de Qiddiya d'une valeur de 1,8 milliard USD nécessitent tous deux des mastics résistants au feu et des époxys structuraux, augmentant considérablement la consommation d'adhésifs, jusqu'à trois à quatre fois plus que les projets de construction standard[1]Construction Week Online, "Qiddiya attribue un contrat de 1,8 milliard USD pour le Stade National d'Athlétisme," constructionweekonline.com. L'utilisation de murs-rideaux, de panneaux métalliques isolés et de modules préfabriqués nécessite des cordons d'étanchéité continus, incitant les fournisseurs multinationaux à positionner des stocks et des équipes techniques au sein du royaume. De plus, le pipeline d'infrastructure du Qatar de 81 milliards QAR (22,20 milliards USD), qui comprend 286 projets jusqu'en 2029, soutient la demande de joints en silicone et en polyuréthane capables de résister à des variations de température allant jusqu'à 50 degrés Celsius. L'intensité capitalistique élevée crée des barrières à l'entrée, orientant les importateurs plus petits vers les marchés africains moins réglementés. En conséquence, le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique bénéficie à la fois d'une augmentation des volumes et d'un glissement vers des formulations certifiées et haut de gamme, portés par les méga-projets du CCG.

Les Réglementations Plus Strictes du CCG sur les Faibles Teneurs en COV Accélèrent l'Adoption des Formulations en Phase Aqueuse

Le Décret-Loi Fédéral des Émirats Arabes Unis n° 21 de 2024 limite les composés organiques volatils (COV) des adhésifs à 50 grammes par litre, tandis que la réglementation TG-04 de Dubaï réduit les limites de COV des mastics à 250 grammes par litre, avec une conformité imposée par des audits obligatoires de tiers. En réponse, BASF a introduit le Baxxodur EC 151, qui réduit les émissions de COV de 90 %, permettant aux entrepreneurs en revêtements de sol d'éviter des pénalités de 50 000 AED pour les lots non conformes. En conséquence, les dispersions acryliques en phase aqueuse devraient passer de 38 % des ventes d'adhésifs pour revêtements de sol aux Émirats Arabes Unis en 2023 à 60 % d'ici 2025. Les fournisseurs segmentent désormais leurs portefeuilles en gammes conformes haut de gamme pour les projets du CCG et en grades à base de solvants traditionnels pour les marchés africains moins réglementés. Cet écart de conformité accélère l'adoption de technologies avancées, même dans les régions où l'application est limitée.

L'Essor de la Construction Modulaire en Afrique de l'Est Élargit les Volumes d'Acryliques

Le plan de l'Éthiopie de livrer 50 000 maisons préfabriquées d'ici 2027 prévoit l'utilisation d'adhésifs acryliques pour panneaux et de mastics en silicone pour joints afin de réduire les temps d'assemblage sur site et les besoins en main-d'œuvre qualifiée. À Nairobi, les projets de bureaux modulaires sont achevés 50 à 75 % plus rapidement et à des coûts inférieurs de 15 à 30 %, stimulant la demande de systèmes de distribution automatisés qui réduisent le gaspillage d'adhésifs de 20 %. Pendant ce temps, la Tanzanie pilote des cliniques modulaires et des écoles rurales utilisant des polyuréthanes à durcissement humide, éliminant le besoin de fours de durcissement électriques. Ces initiatives ajoutent une couche de demande diversifiée sous les méga-projets du CCG, renforçant le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique à différents niveaux de prix.

La Localisation de la Production de Prépolymères de Polyuréthane Réduit le Risque de la Chaîne d'Approvisionnement

L'usine du groupe BCI d'une capacité de 60 000 tonnes par an à Riyad et la ligne de production élargie du groupe Pearl à Djeddah livrent désormais des prépolymères en 72 heures, contre un délai de transit de six semaines depuis l'Asie vers le CCG avant 2024[2]Arab News, "BCI Group ouvre une nouvelle usine de polyuréthane à Riyad," arabnews.com. La production locale protège les formulateurs des primes de fret en mer Rouge, qui ajoutent encore 1 900 USD par conteneur, et permet des fenêtres de prix fixes de 90 jours, améliorant les marges brutes jusqu'à six points de pourcentage. La livraison en flux tendu réduit également les coûts de stockage sur site et prévient la dérive de viscosité dans les climats chauds, améliorant la qualité d'application pour les méga-projets.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrolières et surcharges de fret en mer Rouge | -0.8% | Mondial, impact aigu sur les marchés africains dépendants des importations | Court terme (≤ 2 ans) |

| Réseau de distribution fragmenté en dehors du CCG ralentissant la pénétration des produits | -0.6% | Reste de l'Afrique, en particulier les marchés d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Harmonisation retardée des limites de COV dans les pays africains augmentant les coûts de conformité | -0.4% | Égypte, Afrique du Sud, reste de l'Afrique | Long terme (≥ 4 ans) |

| Pénurie d'applicateurs qualifiés augmentant le risque de reprise des travaux | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Matières Premières Pétrolières et les Surcharges de Fret Compriment les Marges

En 2025, les prix du pétrole brut Brent ont fluctué entre 72 et 95 USD par baril, entraînant des variations de prix de 22 à 28 % pour le diisocyanate de méthylène diphényle (MDI) et le diisocyanate de toluène (TDI). Ces fluctuations ont créé des difficultés pour les entrepreneurs travaillant sur des projets à prix fixe, car ils peinent à gérer les variations de coûts. De plus, le détournement via la mer Rouge a augmenté les coûts de fret de 1 900 USD par conteneur et prolongé les délais d'approvisionnement en acide acétique jusqu'à six semaines. Cette situation a contraint les distributeurs africains à augmenter leurs niveaux de stocks de sécurité. Les entreprises multinationales capables de couvrir les contrats à terme ont réussi à maintenir leurs marges, tandis que les revendeurs plus petits ont subi une réduction de leur part de marché.

Les Réseaux de Distribution Fragmentés Entravent la Pénétration des Produits

Le marché des adhésifs en Afrique subsaharienne est desservi par plus de 200 grossistes indépendants, chacun opérant dans un rayon limité de 50 à 150 km. Ces grossistes manquent souvent de l'infrastructure de chaîne du froid nécessaire aux produits à base de polyuréthane. En conséquence, les entrepreneurs doivent s'approvisionner en matériaux auprès de plusieurs intermédiaires, ce qui prolonge les cycles d'approvisionnement jusqu'à deux semaines. Cette inefficacité a entraîné une augmentation des coûts à destination, en particulier dans les zones rurales d'Afrique du Sud et du Kenya.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Le Silicone Progresse sur les Joints d'Infrastructure, l'Acrylique Maintient sa Position sur les Revêtements de Sol

Les résines silicone devraient croître à un taux de croissance annuel composé (CAGR) de 7,02 % de 2026 à 2031, portées par la demande de capacité de mouvement de ±25 % dans les joints de ponts, tunnels et métros sans rupture cohésive. Cette croissance est liée à l'expansion des infrastructures de transport au Qatar et aux façades de gratte-ciels en Égypte, qui privilégient les mastics à faible module contribuant aux points de certification Leadership in Energy and Environmental Design (LEED). Les résines acryliques détenaient une part de 23,49 % du marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique en 2025, soutenues par les applications de revêtements de sol et de carrelage conformes aux réglementations sur les composés organiques volatils (COV) du Conseil de Coopération du Golfe (CCG). Les acryliques en phase aqueuse, répondant aux exigences de temps ouvert de 20 à 30 minutes pour les grands carreaux et respectant les seuils de COV de 50 grammes par litre (g/L), ont obtenu la préférence des entrepreneurs.

Les résines polyuréthane sont largement utilisées dans les applications de toiture et d'isolation, où le durcissement humide simplifie la logistique dans les sites africains éloignés. Les résines époxy sont préférées pour le collage structural dans les éléments préfabriqués, avec des produits comme le Baxxodur EC 151 permettant la mise en circulation le jour même sur les sols industriels. Les émulsions d'acétate de vinyle-éthylène (VAE)/d'éthylène-acétate de vinyle (EVA) dominent les projets de logements à faible coût en Égypte et en Afrique du Sud, offrant 70 % de la résistance de liaison des acryliques à un coût inférieur de 40 %. Les systèmes hybrides à base de silane sont utilisés dans les projets côtiers exposés aux embruns salins.

Par Technologie : Les Mastics Mènent la Croissance, les Formulations en Phase Aqueuse Gagnent des Parts

Les mastics représentaient 40,73 % des revenus de 2025 et devraient croître à un CAGR de 7,09 %, portés par les applications dans les tabliers de ponts, les périmètres de murs-rideaux et les joints de dilatation spécifiés dans les appels d'offres du CCG. Les extensions du métro au Qatar et les projets de la capitale administrative en Égypte nécessitent des silicones et des polyuréthanes résistants aux chocs thermiques capables de fléchir de 15 à 20 millimètres (mm) par jour. Les adhésifs en phase aqueuse ont augmenté leur part des ventes de revêtements de sol aux Émirats Arabes Unis de 38 % en 2023 à 60 %, suite à la mise en œuvre du Décret-Loi n° 21, qui impose des limites de COV de 50 g/L et des amendes de 50 000 AED (13 612,3 USD) pour non-conformité.

Les formulations réactives, telles que les époxys bicomposants, offrent des résistances de liaison supérieures à 2,5 mégapascals (MPa) sur des chantiers avec des températures allant de 10 à 50 °C. Les thermofusibles, avec des temps de prise de trois secondes, sont de plus en plus utilisés pour les panneaux isolés préfabriqués, le LOCTITE HB S ECO de Henkel à 63 % de base biosourcée gagnant du terrain auprès des entrepreneurs visant la certification LEED. Les adhésifs à base de solvants restent utilisés sur les marchés où l'application réglementaire est limitée, mais devraient perdre des parts de marché à mesure que l'Afrique du Sud adopte des plafonds de COV de 75 g/L d'ici 2028.

Par Application : Les Joints d'Infrastructure s'Accélèrent, les Revêtements de Sol Dominent les Volumes

Les joints d'infrastructure devraient croître à un CAGR de 6,50 % jusqu'en 2031, portés par la demande de l'Arabie Saoudite, du Qatar et de l'Afrique du Sud pour des silicones homologués pour la circulation comme le Tremco Spectrem 800SL. Ces joints sont conçus pour résister à 25 ans de cycles de contraintes ultraviolettes (UV) et thermiques, justifiant leur prix premium. Les applications de revêtements de sol et de carrelage représentaient 38,77 % du volume de 2025, s'appuyant sur des acryliques monocomposants et des dispersions VAE qui répondent aux calendriers de construction accélérés des tours résidentielles égyptiennes.

Les applications de toiture utilisent des polyuréthanes à durcissement humide pour coller les membranes en polyoléfine thermoplastique (TPO) au béton sans apprêts, une exigence essentielle pour les plateformes logistiques saoudiennes. Le collage des façades et des panneaux muraux repose sur des silicones structuraux et des époxys qui transmettent les charges de vent aux ossatures, soutenu par la surveillance numérique de la qualité dans le cadre de l'alliance Giatec de Sika en 2026. Les segments d'isolation et d'étanchéité se développent en raison des mandats énergétiques Estidama, qui favorisent l'utilisation de polyuréthanes à faible viscosité pour la pénétration des fissures dans la maçonnerie.

Par Secteur d'Utilisation Finale : L'Infrastructure Dépasse le Résidentiel, le Commercial se Maintient

L'infrastructure devrait mener la croissance future avec un CAGR de 7,23 %, les gouvernements priorisant les dépenses dans les services publics, les transports et les énergies renouvelables plutôt que dans le logement spéculatif. Le programme de 18,7 milliards ZAR de l'Afrique du Sud, qui alloue des financements importants pour le traitement des eaux et les mises à niveau des corridors, stimule la demande de produits époxy et silicone. Les applications résidentielles représentaient 36,78 % du volume de 2025, soutenues par les initiatives de logements abordables en Égypte qui favorisent les émulsions VAE économiques.

Les projets commerciaux aux Émirats Arabes Unis et en Arabie Saoudite adoptent de plus en plus des mastics résistants au feu, tels que le Teroson MS 949 FR de Henkel, lancé en mars 2026. Les installations industrielles spécifient des époxys résistants aux produits chimiques et des silicones haute température pour résister à l'exposition aux fluides corrosifs.

Analyse Géographique

L'Arabie Saoudite devrait contribuer à 29,74 % des revenus de 2025, soutenue par des contrats de NEOM et Qiddiya nécessitant des époxys structuraux et des mastics résistants au feu. La production locale de polyuréthane par Basic Chemical Industries (BCI) et Pearl Group a réduit les délais de livraison de six semaines à trois jours, répondant aux risques liés aux retards de fret en mer Rouge. Aux Émirats Arabes Unis, l'application des limites de composés organiques volatils (COV) de 50 grammes par litre (g/L) devrait se traduire par une part de marché de 60 % pour les adhésifs pour revêtements de sol en phase aqueuse d'ici 2025. Pendant ce temps, le plan de développement du Qatar de 81 milliards QAR (22,20 milliards USD) continue de soutenir une forte demande de mastics en silicone pour murs-rideaux.

L'Afrique du Sud devrait enregistrer la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 5,45 % jusqu'en 2031, soutenue par une initiative de travaux publics de 18,7 milliards ZAR (1,13 milliard USD) axée sur le traitement des eaux et les réseaux d'énergie renouvelable. Les travaux de traitement des eaux usées de Macassar seuls devraient nécessiter des revêtements résistants à la corrosion d'une valeur de 251 millions USD. En Égypte, l'expansion de 240 milliards EGP (4,51 milliards USD) de la Nouvelle Capitale Administrative stimule la demande de façades en silicone à faible module et d'adhésifs acryliques pour revêtements de sol. De plus, l'usine du Caire de H.B. Fuller Company, dont la mise en service est prévue pour 2025, réduira les délais de livraison à cinq jours, améliorant la gestion des stocks.

Les marchés du reste du Moyen-Orient et de l'Afrique subsaharienne font face à des défis tels que des réseaux de distribution fragmentés et des limitations de la chaîne du froid. Cependant, les programmes de construction modulaire en Éthiopie, au Kenya et en Tanzanie augmentent la demande d'acryliques et de silicones économiques. Les projets pilotes gouvernementaux pour les cliniques et les écoles préfabriquées devraient également élargir l'utilisation du polyuréthane dans les projets de construction ruraux.

Paysage Concurrentiel

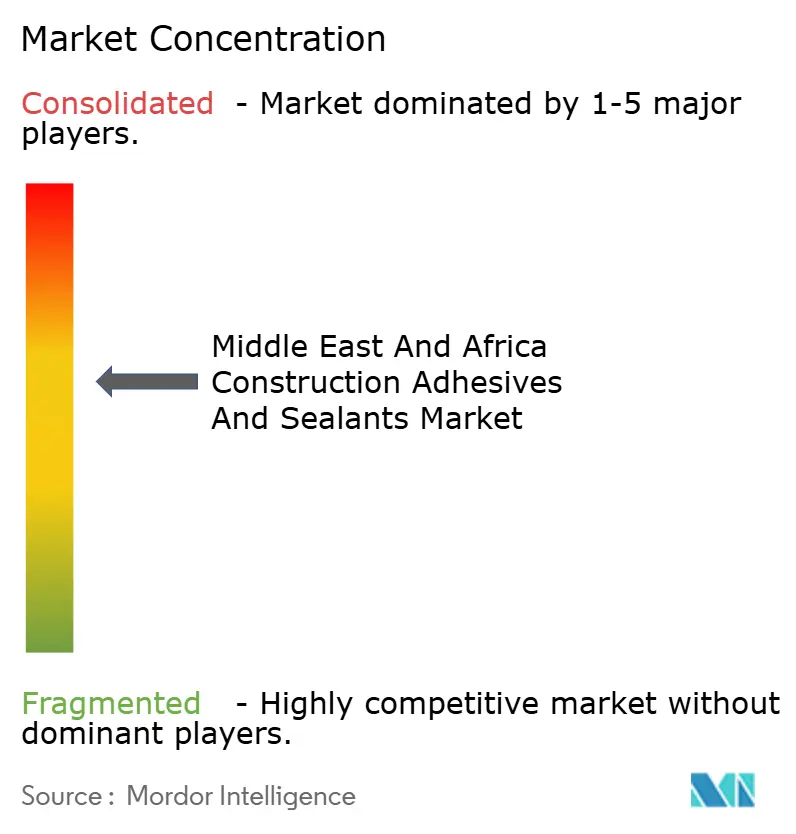

Le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique est modérément consolidé. La localisation reste une stratégie importante : l'installation du Caire et l'expansion de Ras Al Khaimah de H.B. Fuller ont réduit les délais de livraison de six semaines à cinq jours, offrant un avantage concurrentiel pour le service aux entrepreneurs de grands projets. Le partenariat prévu de Sika en 2026 avec Giatec Scientific Inc. vise à intégrer des capteurs de béton avec des adhésifs, répondant au taux d'échec de 12 % des mastics causé par des erreurs de mélange en Arabie Saoudite.

L'innovation biosourcée est un autre domaine d'intérêt, Henkel collaborant avec Sekab Biofuels & Chemicals AB pour sécuriser des solvants renouvelables, tandis que BASF SE introduit des durcisseurs à faible teneur en composés organiques volatils (COV). Les technologies de distribution intelligente d'entreprises telles que Coherix Inc., RAMPF Group et Graco Inc. gagnent en popularité auprès des entrepreneurs du Conseil de Coopération du Golfe (CCG) cherchant à pallier les pénuries de main-d'œuvre. Sur le marché africain du logement sensible aux prix, les formulateurs régionaux maintiennent leur part de marché en surformulant pour répondre aux normes COV du CCG et en proposant une seule unité de gestion des stocks (SKU) dans plusieurs pays, sacrifiant 8 à 10 % de marges pour la simplicité opérationnelle.

Leaders du Secteur des Adhésifs et Mastics de Construction au Moyen-Orient et en Afrique

Henkel AG & Co. KGaA

Sika AG

Arkema

Dow

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Henkel AG & Co. KGaA a introduit le Teroson MS 949 FR, un mastic monocomposant ignifuge répondant aux normes ASTM E84 Classe A pour une utilisation dans les joints de métro et d'aéroport. Ce produit devrait soutenir la demande croissante de mastics avancés sur le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique.

- Juillet 2025 : H.B. Fuller Company a introduit l'adhésif de toiture Millennium PG-1 EF ECO2, intégrant du contenu polymère recyclé et conforme aux réglementations sur la qualité de l'eau des Émirats Arabes Unis. Ce développement reflète l'accent croissant sur les pratiques durables au sein du secteur des adhésifs et mastics de construction au Moyen-Orient et en Afrique.

Périmètre du Rapport sur le Marché des Adhésifs et Mastics de Construction au Moyen-Orient et en Afrique

Les adhésifs et mastics de construction sont des matériaux de construction importants. Les adhésifs assurent des liaisons structurales entre les composants, servant d'alternative aux fixations mécaniques. Les mastics, en revanche, sont des matériaux flexibles utilisés pour combler les interstices et prévenir l'infiltration d'eau, d'air et du bruit. Alors que les adhésifs sont généralement rigides et permanents, les mastics sont conçus pour rester flexibles afin de s'adapter aux mouvements et aux dilatations.

Le marché des adhésifs et mastics de construction au Moyen-Orient et en Afrique est segmenté par résine, technologie, application, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en phase aqueuse, à base de solvants, réactif, thermofusible et mastics. Par application, le marché est segmenté en revêtements de sol et carrelage, toiture, panneaux muraux et façades, isolation et étanchéité, et joints d'infrastructure (ponts, tunnels). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs et mastics de construction dans 5 pays de la région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| En Phase Aqueuse |

| À Base de Solvants |

| Réactif |

| Thermofusible |

| Mastics |

| Revêtements de Sol et Carrelage |

| Toiture |

| Panneaux Muraux et Façades |

| Isolation et Étanchéité |

| Joints d'Infrastructure (ponts, tunnels) |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructure |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Afrique du Sud |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | En Phase Aqueuse |

| À Base de Solvants | |

| Réactif | |

| Thermofusible | |

| Mastics | |

| Par Application | Revêtements de Sol et Carrelage |

| Toiture | |

| Panneaux Muraux et Façades | |

| Isolation et Étanchéité | |

| Joints d'Infrastructure (ponts, tunnels) | |

| Par Secteur d'Utilisation Finale | Résidentiel |

| Commercial | |

| Industriel | |

| Infrastructure | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

Définition du marché

- Secteur d'Utilisation Finale - La construction résidentielle, la construction commerciale, les bâtiments publics, les bâtiments industriels et les projets d'infrastructure sont pris en compte dans le secteur de la construction.

- Produit - Tous les produits adhésifs et mastics utilisés dans le secteur de la construction sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies en phase aqueuse, à base de solvants, réactives, thermofusibles et mastics sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés avec une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux ayant une faible conductivité thermique et une intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement