Taille et part du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

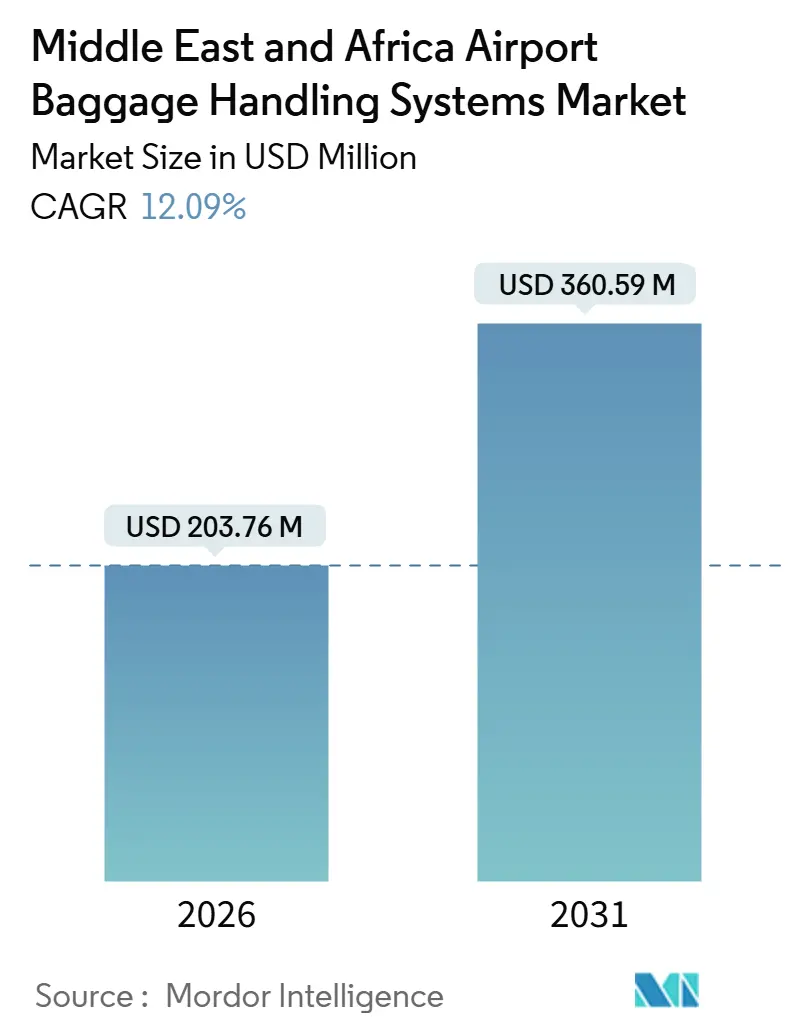

| Taille du Marché (2026) | 203.76 Millions de dollars américains |

| Taille du Marché (2031) | 360.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.09% CAGR |

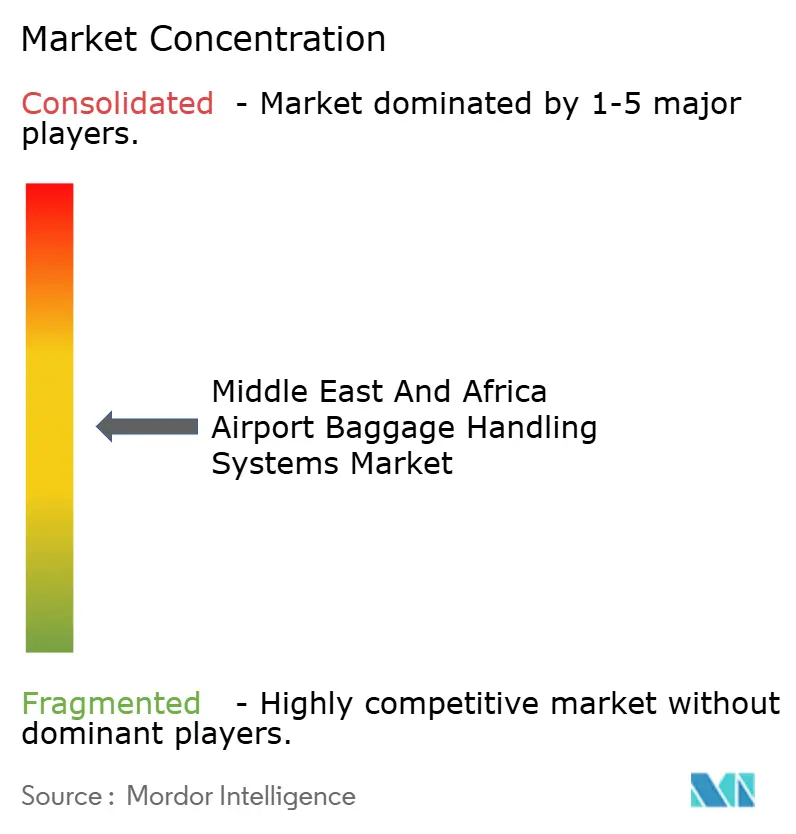

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique est estimée à 203,76 millions USD en 2026 et devrait atteindre 360,59 millions USD d'ici 2031, avec un TCAC de 12,09 %. Les projets de plateforme aéroportuaire soutenus par les fonds souverains du Golfe, l'accélération des programmes de conformité à l'Annexe 17 de l'OACI et la reprise des dépenses en capital en Afrique subsaharienne soutiennent cette trajectoire à deux chiffres. Les expansions de méga-plateformes, telles que la mise à niveau de 35 milliards USD d'Al Maktoum International à Dubaï, le projet de 50 milliards USD de King Salman International en Arabie Saoudite et le programme de 12,5 milliards USD de Bishoftu en Éthiopie, stimulent les commandes de trieuses à haut débit, de stockage anticipé des bagages et de plateformes de suivi optimisées par l'IA.

Les réglementations obligatoires en matière de contrôle et de cybersécurité aux Émirats arabes unis et en Arabie Saoudite incitent les aéroports à adopter des scanners Standard 3 et des centres de données chiffrés, tandis que les adaptations conformes à la Résolution 753 de l'IATA favorisent l'adoption d'outils RFID et de vision par ordinateur afin de réduire le taux régional de mauvaise orientation des bagages de 6,02 pour 1 000 bagages. Les opérateurs privilégient des contrats de services sur le cycle de vie qui intègrent l'analyse de jumeaux numériques et la maintenance prédictive avec le matériel, réduisant les temps d'arrêt et le coût total de possession. Par exemple, le déploiement en 2024 par Dubai Airports de la planification des matériaux par IA a entraîné une réduction de 82 % des ordres de travail en attente et une diminution de 12 % des stocks excédentaires.

Principaux enseignements du rapport

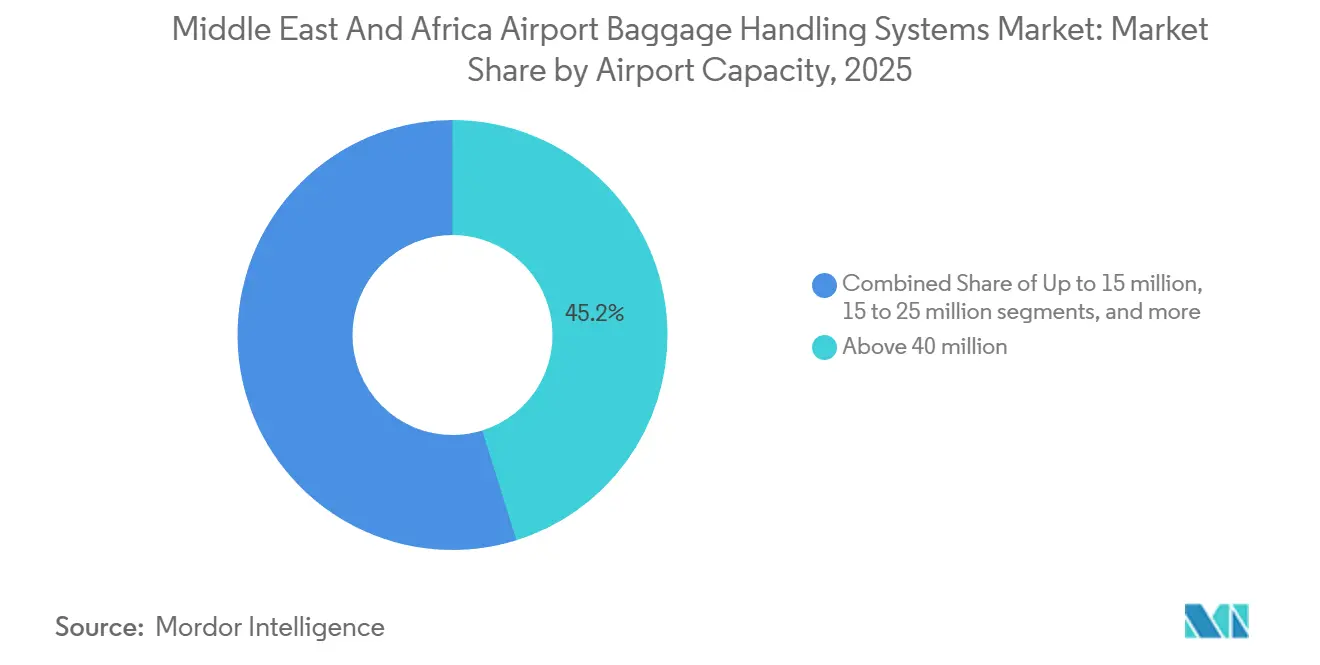

- Par capacité aéroportuaire, les plateformes conçues pour plus de 40 millions de passagers ont capturé 45,20 % de la part de marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique en 2025 et devraient se développer à un TCAC de 12,57 % jusqu'en 2031.

- Par solution, les systèmes de convoyage et de tri ont représenté 31,93 % des revenus en 2025, tandis que les plateformes de suivi et de traçabilité sont les plus rapides à croître, avec un TCAC prévu de 13,03 % jusqu'en 2031.

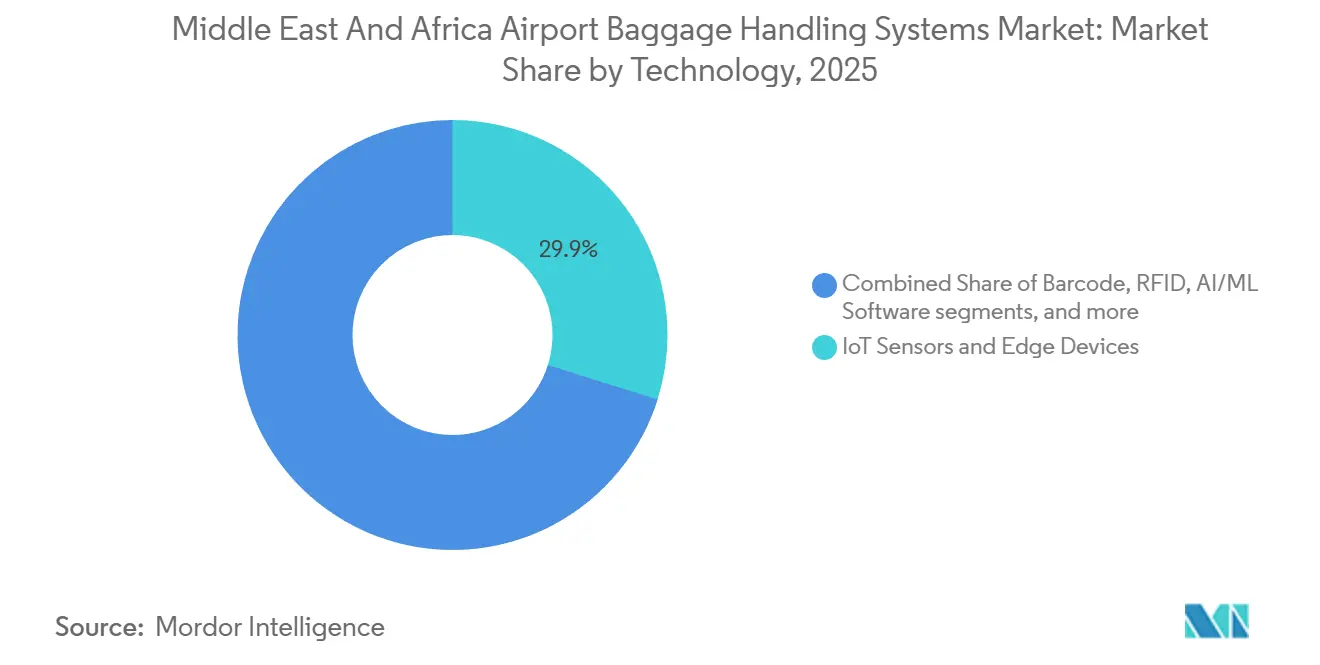

- En 2025, les capteurs IoT et les dispositifs de périphérie détenaient une part de 29,85 % ; les logiciels IA/ML ont enregistré la croissance la plus rapide, avec un TCAC de 17,86 % jusqu'en 2031.

- Par type de système, les réseaux de tapis roulants dominaient avec une part de 44,15 % en 2025 ; cependant, les architectures hybrides et émergentes progressent à un TCAC de 14,47 % sur la période de prévision.

- Par géographie, le Moyen-Orient a contribué à 80,84 % des revenus de 2025 et devrait enregistrer un TCAC de 12,74 % jusqu'en 2031, porté par les méga-projets saoudiens et émiratis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansions rapides de la capacité aéroportuaire dans les pays du CCG et les marchés environnants | +2.8% | Arabie Saoudite, Émirats arabes unis, Qatar, Koweït, Oman, Turquie | Moyen terme (2 à 4 ans) |

| Programmes de diversification touristique soutenus par les gouvernements | +2.1% | Arabie Saoudite, Émirats arabes unis, Qatar, Égypte | Moyen terme (2 à 4 ans) |

| Mises à niveau obligatoires de la conformité à la sécurité de l'Annexe 17 de l'OACI | +1.6% | CCG et Afrique du Nord | Court terme (≤ 2 ans) |

| Évolution vers des parcours passagers en libre-service de bout en bout | +1.4% | Émirats arabes unis, Qatar, Arabie Saoudite, Afrique du Sud, Égypte | Moyen terme (2 à 4 ans) |

| Maintenance prédictive optimisée par l'IA pour réduire les temps d'arrêt | +1.9% | Dubaï, Djeddah, Doha, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Mandats d'aéroports verts favorisant les convoyeurs à faible consommation d'énergie | +1.2% | Émirats arabes unis, Qatar, Égypte, Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions rapides de la capacité aéroportuaire dans les pays du Conseil de coopération du Golfe (CCG)

L'expansion d'Al Maktoum à Dubaï et le plan directeur de King Salman International en Arabie Saoudite, une fois entièrement construits, visent à traiter plus de 445 millions de passagers par an, obligeant les aéroports à installer des trieuses capables de déplacer 15 000 à 20 000 bagages par heure. La Vision 2030 saoudienne impose en outre des mises à niveau à Abha et Taïf, multipliant la demande de sous-systèmes intégrés de convoyage, de contrôle et de stockage anticipé des bagages. L'aéroport international Hamad au Qatar a atteint 40 % d'adoption de l'auto-enregistrement en 2024, associant des augmentations de capacité à l'automatisation pour réduire les temps d'attente. La conception neutre en carbone de l'aéroport international de la mer Rouge met en avant le suivi basé sur le cloud dès le premier jour, soulignant comment les nouvelles constructions contournent les contraintes héritées. Le Koweït et la Turquie ajoutent une profondeur supplémentaire au pipeline avec des réseaux DCV et de bacs conformes à l'OACI spécifiés dans les documents d'appel d'offres.

Programmes de diversification touristique soutenus par les gouvernements

L'Arabie Saoudite a réservé 800 milliards USD pour les destinations NEOM, mer Rouge et Qiddiya, dont les objectifs de fréquentation reposent sur des transferts de bagages fluides et des rendements commerciaux élevés. Le PPP soutenu par l'IFC en Égypte pour 11 aéroports intègre des analyses IA afin de réduire les mauvaises orientations dans les aéroports de loisirs, tels que Hurghada, qui devrait accueillir 50 millions de passagers en 2024. L'initiative Smart Travel d'Abu Dhabi a réduit les contrôles d'identité à sept secondes, réaffectant l'espace des comptoirs au commerce de détail et augmentant les revenus non aéronautiques jusqu'à 20 %. Les mises à niveau LEED liées à la FIFA au Qatar ont incorporé des convoyeurs écoénergétiques, ce qui a réduit la consommation d'électricité de 30 %. Le contrat Alstef attribué au Maroc en 2024 reproduit le modèle CCG en Afrique du Nord, indiquant des effets de contagion le long des corridors touristiques.

Mises à niveau obligatoires de la conformité à la sécurité de l'Annexe 17 de l'OACI

Seulement 27 % des aéroports africains satisfaisaient aux exigences de la Résolution 753 en 2024, contre 75 % dans le monde, entraînant un arriéré de modernisation de 400 millions USD pour les systèmes RFID, les scanners CT et les couches analytiques. La stratégie de cybersécurité des Émirats arabes unis de 2023 oblige désormais à l'utilisation de données de bagages chiffrées et de serveurs locaux, ajoutant 10 à 15 % aux budgets de projet mais réduisant l'exposition aux rançongiciels.[1]Communications de l'ACAC des Émirats arabes unis, "Stratégie nationale de cybersécurité de l'aviation civile," Autorité générale de l'aviation civile des Émirats arabes unis, gcaa.gov.ae Le code économique de la GACA saoudienne impose des pénalités de niveau de service pour la livraison du premier et du dernier bagage, encourageant les opérateurs à adopter le suivi en temps réel. Le déploiement multi-terminal par Dubaï en 2025 des systèmes HI-SCAN 6040 CTiX démontre que le contrôle Standard 3 est intégré à la reconnaissance d'objets par IA pour améliorer le débit. Le cadre PPP de l'Égypte reproduit ces démarches, en intégrant des systèmes innovants dans 11 aéroports pour respecter les délais de l'OACI.

Évolution vers des parcours passagers en libre-service de bout en bout

L'aéroport international Hamad a comprimé le temps de dépôt des bagages à trois minutes et réduit l'espace de file d'attente en orientant 40 % des passagers vers des bornes. Dubaï a supprimé les comptoirs pour les voyageurs avec bagages à main uniquement en 2024, libérant 2 000 mètres carrés pour le commerce de détail et les salons, et augmentant les revenus accessoires par passager jusqu'à 20 %. L'aéroport international King Khalid a introduit des portiques électroniques pour les passeports, qui traitent 175 000 passagers par jour, réduisant les files d'immigration de 40 %.[2]Ministère des Transports d'Arabie Saoudite, "Expansions aéroportuaires et portiques électroniques," Ministère saoudien des Transports, mot.gov.sa Le couloir biométrique d'Abu Dhabi vise à atteindre des flux sans document, améliorant ainsi la précision de la réconciliation passager-bagage. L'association de l'IA de vision par ordinateur ALIX de SITA et IDEMIA ajoute une couche de détection des altérations en faisant correspondre les photos des bagages de l'enregistrement à la récupération.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes de dépenses d'investissement en Afrique subsaharienne après la COVID-19 | -1.8% | Kenya, Éthiopie, Afrique du Sud, Nigéria | Moyen terme (2 à 4 ans) |

| Complexité élevée d'intégration avec les systèmes d'information (SI) et les technologies opérationnelles (TO) existants | -1.3% | Kenya, Afrique du Sud, Égypte, plateformes multi-terminaux au Moyen-Orient | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement régionale volatile pour les pièces électromécaniques | -0.9% | Moyen-Orient et Afrique dépendants des importations | Moyen terme (2 à 4 ans) |

| Renforcement de la législation sur la cybersécurité et la souveraineté des données | -0.7% | Émirats arabes unis, Arabie Saoudite, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de dépenses d'investissement en Afrique subsaharienne après la COVID-19

L'aéroport international Jomo Kenyatta au Kenya est dépourvu d'une épine dorsale de convoyeur inter-terminal, ce qui allonge les temps de correspondance minimaux et fait baisser les scores ASQ. Dans le même temps, son terminal greenfield de 560 millions USD reste conditionnel à l'approbation de financements multilatéraux. Le plan d'investissement de l'Afrique du Sud a donné la priorité aux mises à niveau des pistes plutôt qu'aux améliorations des sous-sols bagages, retardant les mises à niveau des halls de récupération jusqu'à deux ans.[3]Médias ACSA, "Programme d'investissement en capital," Société aéroportuaire d'Afrique du Sud, airports.co.za L'aéroport de Bishoftu en Éthiopie dépend d'une tranche de la Banque africaine de développement (BAD) de 500 millions USD au milieu de variations de rentabilité des compagnies aériennes, illustrant le stress bilanciel dans les entreprises à direction étatique. Les diagnostics du Groupe Banque mondiale révèlent un schéma historique de détournement des revenus aéroportuaires vers des budgets non aéronautiques, perpétuant ainsi les déficits de financement pour les systèmes essentiels. Ces limitations ralentissent les commandes de scanners Standard 3, de modernisations RFID et de suites de maintenance IA malgré un besoin opérationnel évident.

Complexité élevée d'intégration avec les systèmes d'information (SI) et les technologies opérationnelles (TO) existants

L'intégration Nukon de l'aéroport de Melbourne sur 18 mois illustre la coordination et les ressources considérables nécessaires pour unifier des données opérationnelles cloisonnées, un défi pour les opérateurs africains contraints par les délais des cycles électoraux politiques. Le livre blanc sur la résilience 2025 de SITA souligne les coûts associés à la migration du télétype vers la messagerie API, un obstacle pour les aéroports fonctionnant encore avec des systèmes centraux de l'ère DOS. Le guide 2025 du TRB relie les configurations multi-terminaux à une complexité exponentielle dans les projets de modernisation, augmentant à la fois le risque et le budget. L'absence d'une boucle de convoyeur partagée à l'aéroport international Jomo Kenyatta force les transferts manuels et réduit la compétitivité de la plateforme pour les correspondances Kenya Airways. Le déploiement hybride SITA Flex par Iraqi Airways en 2024 a nécessité des interfaces sur mesure, mettant en évidence les coûts cachés associés même aux stratégies prioritairement basées sur le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité aéroportuaire : les méga-plateformes rationalisent le capital et les talents

Le niveau supérieur à 40 millions a représenté 45,20 % des revenus de 2025 dans la taille du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique et devrait afficher un TCAC de 12,57 % jusqu'en 2031. Les projets à Dubaï, Riyad et Addis-Abeba nécessitent des trieuses capables de traiter plus de 15 000 bagages par heure, un stockage anticipé des bagages avec plus de 100 000 positions, et des boucles DCV redondantes pour garantir des temps de correspondance minimaux. Ces méga-plateformes attirent également la plus grande part des projets pilotes de maintenance prédictive, assurant des engagements de disponibilité de 99,5 % ou plus.

Les plateformes de niveau intermédiaire (25 à 40 millions de passagers), telles que Doha et Le Caire, installent des tunnels RFID et des portails de vision par ordinateur pour réduire les mauvaises orientations pendant les périodes de transit de pointe. Les installations dans la tranche de 15 à 25 millions de passagers, illustrées par le Terminal 1 de Djeddah, utilisent des systèmes ICS à bacs pour rationaliser les transferts interlignes. En revanche, les aéroports de moins de 15 millions de passagers en Arabie Saoudite et au Kenya optent pour des convoyeurs modulaires évoluant avec les ajouts progressifs de portes. Le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique continue de favoriser des plans évolutifs permettant aux aéroports de passer d'une tranche de capacité à la suivante sans rendre obsolètes les investissements en capital antérieurs.

Par solution : les plateformes de suivi s'accélèrent sous la pression de la conformité

Les solutions de convoyage et de tri ont conservé une part de 31,93 % en 2025 ; cependant, les plateformes de suivi et de traçabilité progressent à un TCAC de 13,03 %, le plus rapide parmi les solutions sur le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique. Les délais de conformité à l'Annexe 17 de l'OACI et à la Résolution 753 obligent les opérateurs à moderniser leurs systèmes avec des tunnels RFID, des scanners de vision par ordinateur et des tableaux de bord cloud pour la réconciliation en temps réel.

La demande de contrôle de sécurité s'articule autour des systèmes CT Standard 3 avec détection de menaces par IA, illustrés par la commande de flotte de HI-SCAN 6040 CTiX à Dubaï. Les modules d'auto-enregistrement et de billetterie soutiennent les parcours passagers de bout en bout et libèrent des empreintes terminales pour le commerce de détail. Le stockage anticipé des bagages se développe dans les plateformes à fort trafic de transfert, réduisant la recirculation et l'usure des convoyeurs. En conséquence, la portion de la taille du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique allouée aux abonnements logiciels intègre systématiquement Bag Manager ou des API équivalentes dans les packages EPC.

Par technologie : les logiciels IA/ML libèrent les bénéfices de la maintenance prédictive

Les capteurs IoT et les dispositifs de périphérie commandent actuellement 29,85 % des revenus technologiques. Cependant, les couches IA/ML se développent à un TCAC de 17,86 %, le plus rapide sur le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique.[4]Équipe Livre blanc Vanderlande, "La robotique et l'IA dans les opérations de bagages de bout en bout," Vanderlande, vanderlande.com Les entraînements de convoyeurs riches en capteurs, les moteurs DCV et les déviateurs alimentent des jumeaux cloud en données de santé qui prédisent les fenêtres de défaillance 48 à 72 heures à l'avance, permettant aux ingénieurs d'intervenir pendant les rotations nocturnes.

La RFID reste essentielle pour atteindre un suivi à 100 % des bagages, avec une précision de lecture de 99,98 % contre 94 à 95 % pour les codes-barres ; cependant, son adoption en Afrique est freinée par les réticences aux dépenses d'investissement. Les modules de reconnaissance optique de caractères, tels que le Baggage Vision System de Siemens, rapprochent les voies à codes-barres de la précision RFID à moindre coût, facilitant les chemins de migration. Les systèmes robotiques et les véhicules autonomes, notamment l'Auto-DollyTug d'Aurrigo et le FLEET Batch de Vanderlande, pilotent le transport autonome de la préparation jusqu'à la position de stationnement, compensant les pénuries de main-d'œuvre et améliorant l'ergonomie côté piste.

Par type de système : les conceptions hybrides associent les tapis traditionnels à l'autonomie

Les tapis roulants représentent encore 44,15 % des revenus, mais les architectures hybrides qui intègrent des transporteurs autonomes et des DCV dans les épines dorsales traditionnelles devraient se développer à un TCAC de 14,47 % jusqu'en 2031. Les trieuses à plateau basculant et à courroie transversale détiennent le référentiel de vitesse, atteignant 2 400 déchargements par heure avec des plateaux à basculement dynamique.

Les itinéraires DCV et les systèmes ICS à bacs assurent un suivi précis des bagages avec une empreinte minimale, ce qui les rend idéaux pour les rénovations africaines à espace contraint. Les plans hybrides maintiennent généralement les tapis pour le flux principal et déploient des véhicules à guidage automatique (AGV) pour la livraison du dernier kilomètre vers les postes d'avion, améliorant la flexibilité opérationnelle. Les tapis à faible friction de Forbo et les tables d'inspection mobile de Daifuku réduisent la consommation d'énergie et les heures de maintenance, renforçant la proposition de valeur en matière de durabilité des architectures mixtes sur le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique.

Analyse géographique

Le Moyen-Orient a généré 80,84 % des revenus de 2025 sur le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique et devrait progresser à un TCAC de 12,74 % jusqu'en 2031, porté par les giga-projets en Arabie Saoudite et aux Émirats arabes unis. La Vision 2030 saoudienne à elle seule exige des extensions terminales dans 29 aéroports, chacun intégrant des boucles de convoyeur contrôlées, des portails RFID et des centres de données cybersécurisés. Les réglementations émiraties imposent des données de bagages chiffrées et hébergées localement, poussant les fournisseurs à s'associer avec des prestataires cloud du Golfe. Le Qatar, le Koweït et la Turquie complètent la carte de la demande avec des mises à niveau qui spécifient des convoyeurs conformes aux normes LEED et des contrats de maintenance prédictive.

La part de l'Afrique reste modeste mais stratégiquement significative. La construction de Bishoftu en Éthiopie, soutenue par un prêt de 500 millions USD de la Banque africaine de développement (BAD), vise 100 millions de passagers et 3,73 millions de tonnes de fret annuellement, nécessitant des sous-sols bagages prêts pour les correspondances interlignes. L'ACSA d'Afrique du Sud a réservé 1,15 milliard USD jusqu'en 2029, bien que certaines extensions de halls de récupération aient pris deux ans de retard après l'impact de la pandémie sur les revenus. Le PPP de l'Égypte avec l'IFC pour 11 aéroports comprend des analyses IA des bagages à Hurghada, tandis que l'aéroport international Jomo Kenyatta au Kenya cherche des financements donateurs pour un terminal de 31 millions de passagers afin de résoudre les goulets d'étranglement inter-terminaux actuels.

Les cycles d'approvisionnement en Afrique subsaharienne sont plus longs, non seulement en raison des obstacles de financement, mais aussi de la volatilité de la chaîne d'approvisionnement pour les pièces de rechange électromécaniques. La conformité à la Résolution 753 de l'IATA reste bloquée à 27 % des aéroports africains, créant un arriéré de modernisation de 400 millions USD que le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique pourrait débloquer si les canaux de financement multilatéraux se stabilisent.

Paysage concurrentiel

Les intégrateurs européens, tels que Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG et Alstef Group SAS, remportent les contrats de méga-plateformes en regroupant des modèles conception-construction-exploitation avec l'analyse de jumeaux numériques, la maintenance prédictive et la gestion de l'obsolescence, offrant aux commanditaires aéroportuaires une garantie de performance unique. La prise de contrôle en 2025 par Vanderlande de Siemens Logistics a approfondi son portefeuille logiciel, comme en témoigne le déploiement VIBES à Djeddah, qui combine des DCV TUBTRAX avec le stockage anticipé Bagstore pour atteindre une disponibilité de 99,5 %.

SITA se différencie via le logiciel-en-tant-que-service ; ses suites Flex, Bag Manager et Maestro permettent des travaux sur sites greenfield à l'aéroport international de la mer Rouge, à Hurghada et à Bagdad en réduisant les dépenses d'investissement et en raccourcissant les délais de déploiement. Smiths Detection, Leonardo et Rapiscan se concentrent sur les niches de contrôle Standard 3, s'appuyant souvent sur des entrepreneurs principaux pour les offres à l'échelle du système. Alstef et Pteris Global poursuivent les projets africains de niveau intermédiaire avec des lignes modulaires évoluant progressivement.

Les opportunités inexploitées comprennent le terminal en attente de 31 millions de passagers au Kenya et le projet de Bishoftu en Éthiopie, où les dossiers d'appel d'offres mettent l'accent sur le transfert de connaissances en maintenance et les options d'assemblage local. Les systèmes robotiques et les véhicules autonomes apparaissent comme une force perturbatrice ; le pilote FLEET Batch de Vanderlande au Terminal 2 d'Oslo et les essais d'Aurrigo à l'aéroport de Changi suggèrent des opérations à faible main-d'œuvre et à faible consommation d'énergie. Le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique récompense ainsi les fournisseurs qui intègrent le matériel, les logiciels et les services de données dans des récits holistiques de coût total de possession plutôt que dans des offres de convoyeurs au prix le plus bas.

Leaders du secteur des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique

BEUMER Group GmbH & Co. KG

Vanderlande Industries B.V.

Smiths Group plc

Rapiscan Systems, Inc.

Alstef Group SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DAEP a sélectionné Smiths Detection, une unité commerciale de Smiths Group et leader mondial des technologies de détection de menaces et de contrôle, pour déployer une suite intégrée de solutions de contrôle aux points de contrôle optimisées par l'IA dans tous les terminaux de l'aéroport international de Dubaï.

- Décembre 2024 : SITA N.V. a formé un partenariat stratégique avec l'aéroport international de la mer Rouge en Arabie Saoudite pour mettre en œuvre des solutions technologiques dans l'ensemble des opérations de l'aéroport. Le partenariat inclut SITA Bag Manager pour la réconciliation des bagages, qui permet le suivi en temps réel des bagages chargés dans les avions, les ULD et les chariots dans tout l'aéroport.

- Juillet 2023 : Vanderlande Industries a remporté un contrat pour fournir les systèmes de gestion des bagages au nouvel aéroport international de la mer Rouge en Arabie Saoudite, ainsi qu'un accord de service d'exploitation et de maintenance sur dix ans. L'entreprise mettra en œuvre sa technologie de trieuse BAXORTER pour les systèmes de gestion des bagages à l'arrivée et au départ.

Portée du rapport sur le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique

Le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique englobe les équipements automatisés, les plateformes logicielles et les solutions intégrées pour le traitement des bagages des passagers de l'enregistrement à la récupération, notamment les systèmes de convoyage, les technologies de tri, l'intégration du contrôle de sécurité, les solutions de suivi et les services sur le cycle de vie, à l'exclusion des équipements de manutention manuelle et des systèmes spécifiques au fret, avec une évolution du marché vers l'automatisation optimisée par l'IA et l'intégration biométrique.

Le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique est segmenté selon la capacité aéroportuaire, la solution, la technologie, le type de système et la géographie. Par capacité aéroportuaire, le marché est segmenté en jusqu'à 15 millions, 15 à 25 millions, 25 à 40 millions et plus de 40 millions. Par solution, le marché est segmenté en systèmes d'enregistrement et de billetterie, systèmes de contrôle de sécurité, systèmes de convoyage et de tri, stockage anticipé des bagages, récupération/déchargement des bagages et suivi et traçabilité. Par technologie, le marché est segmenté en code-barres, RFID, capteurs IoT et dispositifs de périphérie, systèmes robotiques et véhicules autonomes, et logiciels IA/ML. Par type de système, le marché est segmenté en systèmes à tapis roulant, trieuses à plateau basculant et à courroie transversale, véhicules à destination codée, systèmes à bacs/transporteurs individuels, et systèmes hybrides et autres systèmes émergents. Le rapport offre également des tailles de marché et des prévisions pour huit pays de la région. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la valeur (USD).

| Jusqu'à 15 millions |

| 15 à 25 millions |

| 25 à 40 millions |

| Plus de 40 millions |

| Systèmes d'enregistrement et de billetterie |

| Systèmes de contrôle de sécurité |

| Systèmes de convoyage et de tri |

| Stockage anticipé des bagages |

| Récupération/déchargement des bagages |

| Suivi et traçabilité |

| Code-barres |

| RFID |

| Capteurs IoT et dispositifs de périphérie |

| Systèmes robotiques et véhicules autonomes |

| Logiciels IA/ML |

| Systèmes à tapis roulant |

| Trieuses à plateau basculant et à courroie transversale |

| Véhicule à destination codée (DCV) |

| Systèmes à bacs/transporteurs individuels |

| Systèmes hybrides et autres systèmes émergents |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Koweït | |

| Oman | |

| Qatar | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par capacité aéroportuaire | Jusqu'à 15 millions | |

| 15 à 25 millions | ||

| 25 à 40 millions | ||

| Plus de 40 millions | ||

| Par solution | Systèmes d'enregistrement et de billetterie | |

| Systèmes de contrôle de sécurité | ||

| Systèmes de convoyage et de tri | ||

| Stockage anticipé des bagages | ||

| Récupération/déchargement des bagages | ||

| Suivi et traçabilité | ||

| Par technologie | Code-barres | |

| RFID | ||

| Capteurs IoT et dispositifs de périphérie | ||

| Systèmes robotiques et véhicules autonomes | ||

| Logiciels IA/ML | ||

| Par type de système | Systèmes à tapis roulant | |

| Trieuses à plateau basculant et à courroie transversale | ||

| Véhicule à destination codée (DCV) | ||

| Systèmes à bacs/transporteurs individuels | ||

| Systèmes hybrides et autres systèmes émergents | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Koweït | ||

| Oman | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique en 2031 ?

Le marché des systèmes de gestion des bagages aéroportuaires au Moyen-Orient et en Afrique devrait atteindre 360,59 millions USD d'ici 2031.

Quel segment de capacité aéroportuaire mène les dépenses en systèmes de gestion des bagages ?

Les plateformes conçues pour plus de 40 millions de passagers détenaient une part de 45,20 % en 2025 et progressent à un TCAC de 12,57 %.

Comment les aéroports améliorent-ils la disponibilité des systèmes de gestion des bagages ?

Les opérateurs déploient la maintenance prédictive IA/ML, réduisant les temps d'arrêt imprévus jusqu'à 25 % et diminuant les ruptures de stock de pièces de rechange.

Pourquoi l'adoption de la RFID s'accélère-t-elle dans la région ?

Les délais de conformité à l'Annexe 17 de l'OACI et à la Résolution 753 de l'IATA poussent les aéroports à installer des tunnels RFID atteignant des taux de lecture de 99,98 % et réduisant les mauvaises orientations.

Quels fournisseurs dominent les projets de méga-plateformes ?

Les intégrateurs européens Vanderlande Industries B.V., BEUMER Group GmbH & Co. KG et Alstef Group SAS remportent la plupart des grands contrats en proposant des solutions clé en main regroupées avec l'analyse de jumeaux numériques.

Comment les objectifs de durabilité influencent-ils la conception des systèmes ?

Les mandats LEED et d'éco-aéroports orientent les achats vers des tapis à faible friction et des convoyeurs écoénergétiques permettant jusqu'à 45 % d'économies d'énergie.

Dernière mise à jour de la page le: