Taille et Part du Marché des Pompes à Patch d'Insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2030) | 2.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Patch d'Insuline par Mordor Intelligence

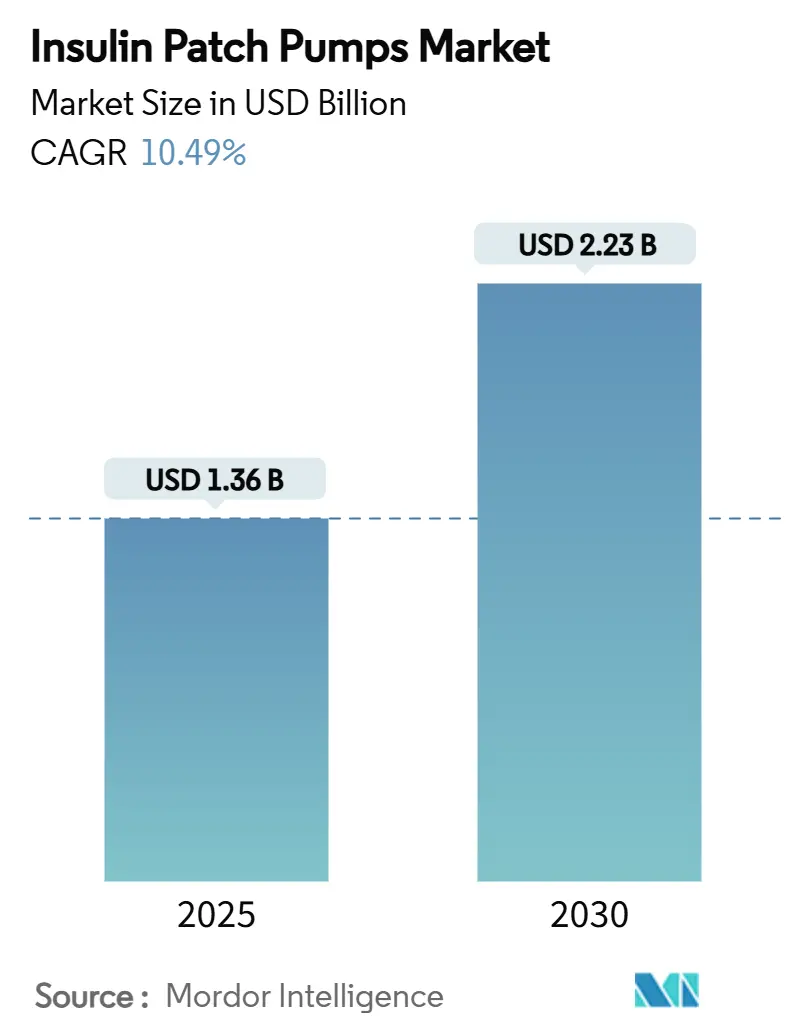

La taille du marché des pompes à patch d'insuline s'élevait à 1,36 milliard USD en 2025 et devrait atteindre 2,23 milliards USD d'ici 2030, progressant à un CAGR de 10,49 %. La prévalence croissante du diabète de type 1, l'adoption rapide des systèmes d'administration automatisée d'insuline (AID) sans tubulure, et l'élargissement du remboursement en Europe et en Asie-Pacifique constituent une base de demande solide. Les pompes jetables dominent les revenus car elles réduisent le risque d'infection et simplifient les routines quotidiennes, tandis que les modèles réutilisables gagnent en dynamisme à mesure que la durabilité des composants s'améliore. Les options intégrées de surveillance continue du glucose (CGM), les cliniques virtuelles financées par les employeurs, et la miniaturisation des micro-pompes piézoélectriques renforcent collectivement le positionnement concurrentiel. Par ailleurs, les exigences en matière de cybersécurité, la pression sur les coûts par rapport aux stylos à insuline, et le contrôle des plastiques à usage unique ajoutent des frictions, mais n'ont pas encore ralenti la trajectoire ascendante du marché des pompes à patch d'insuline.

Principaux Enseignements du Rapport

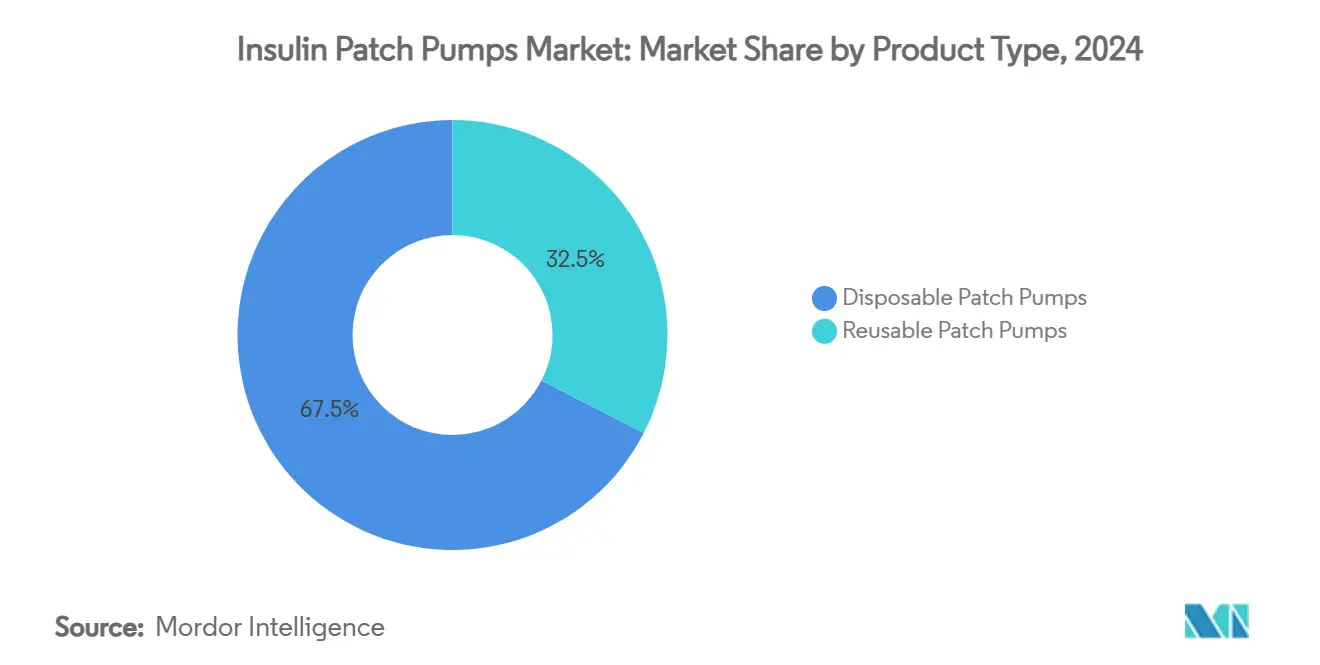

- Par type de produit, les pompes à patch jetables ont capturé 67,46 % de la part du marché des pompes à patch d'insuline en 2024 ; les pompes à patch réutilisables sont en voie d'atteindre un CAGR de 14,26 % d'ici 2030.

- Par mode d'administration, les pompes basales et bolus représentaient 51,34 % de la taille du marché des pompes à patch d'insuline en 2024 et se développent à un CAGR de 13,69 %.

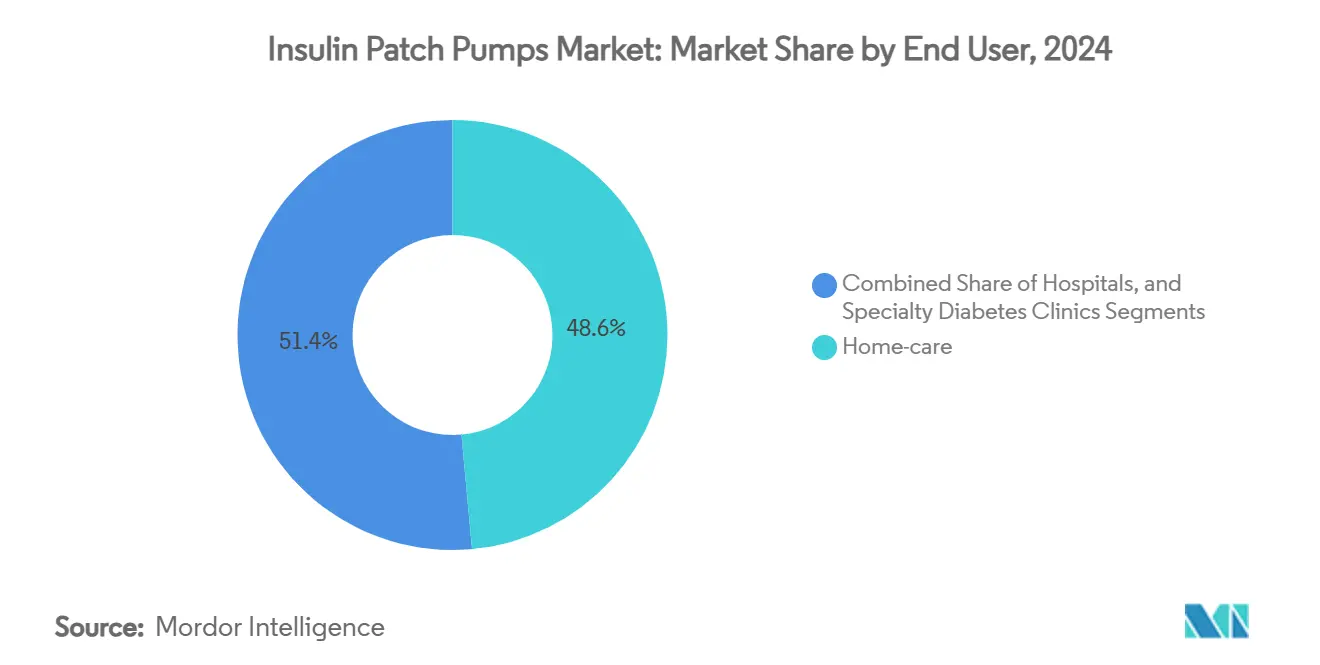

- Par utilisateur final, les soins à domicile étaient en tête avec une part de 48,56 % de la taille du marché des pompes à patch d'insuline en 2024, progressant à un CAGR de 14,88 %.

- Par technologie, les pompes intégrées au CGM détenaient 56,42 % de la part du marché des pompes à patch d'insuline en 2024, tout en croissant de 14,38 % jusqu'en 2030.

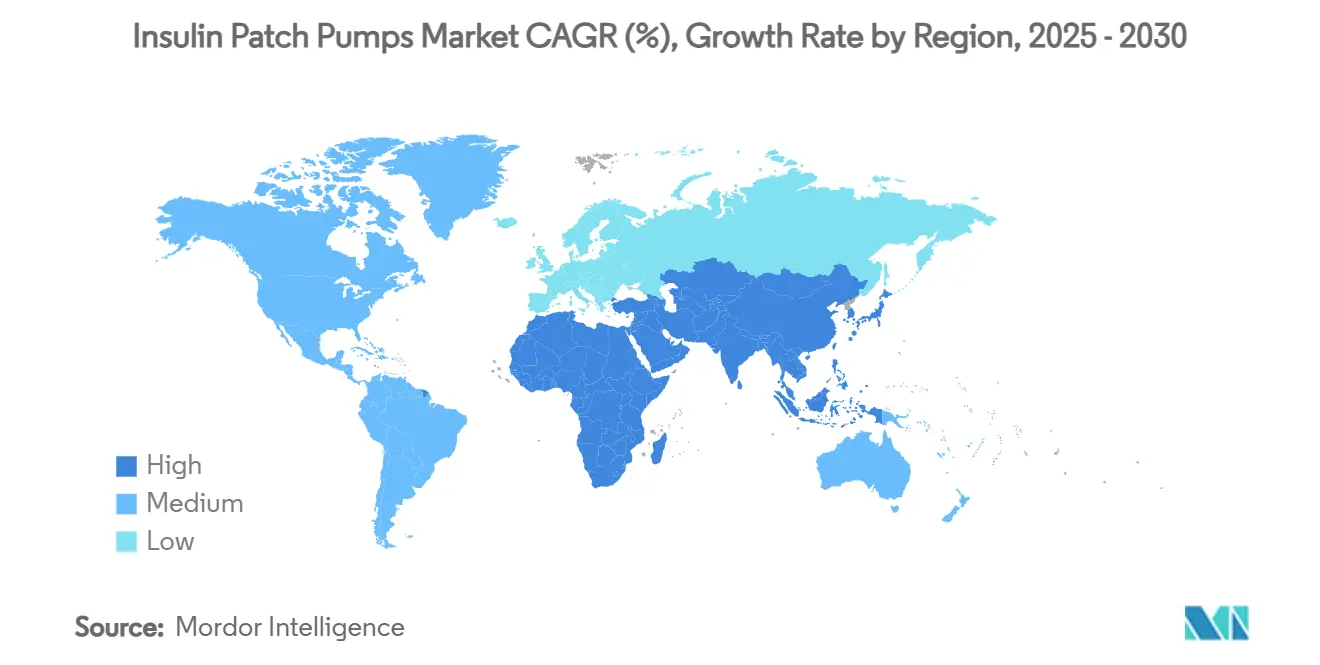

- Par géographie, l'Amérique du Nord représentait 37,74 % des revenus de 2024 ; l'Asie-Pacifique affiche le CAGR le plus rapide à 13,07 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pompes à Patch d'Insuline

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante du Diabète de Type 1 dans les Pays à Revenu Élevé | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption Croissante des Systèmes AID Sans Tubulure | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Élargissement du Remboursement des Pompes à Patch en Europe et en Asie-Pacifique | +1.5% | Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Technologie de Micro-Pompe Piézoélectrique Miniaturisée Permettant un Port de 7 Jours | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Associations de Traitements GLP-1 + Insuline Stimulant la Demande Basale | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Cliniques Virtuelles de Diabétologie Financées par les Employeurs Intégrant des Pompes à Patch | +0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Diabète de Type 1 dans les Pays à Revenu Élevé

Environ 9,5 millions de personnes vivent avec le diabète de type 1 en 2025, et l'incidence chez les enfants et les adolescents continue d'augmenter dans 55 pays.[1]Graham Ogle et al., "Estimations mondiales de la prévalence, de l'incidence et de la mortalité du diabète de type 1 en 2025," diabres.com La dépendance à vie à l'insuline favorise la préférence pour des plateformes d'administration précises, ce qui positionne le marché des pompes à patch d'insuline pour une croissance durable. Les systèmes de santé des pays à revenu élevé soutiennent des cliniques spécialisées en diabétologie, des éducateurs certifiés et des centres de surveillance à distance, qui facilitent tous l'adoption des pompes. Les facteurs socio-économiques influencent également l'adoption des dispositifs, car la couverture d'assurance limite les coûts à la charge des patients. Dans ces économies, les médecins recommandent régulièrement des solutions AID avancées qui maintiennent des objectifs glycémiques stricts tout en réduisant le risque d'hypoglycémie, renforçant ainsi la demande soutenue pour les dispositifs à patch sans tubulure.

Adoption Croissante des Systèmes AID Sans Tubulure

L'élimination des lignes de cathéter supprime les événements d'occlusion et améliore le confort de l'utilisateur, ce qui a un impact direct sur l'observance. Les données du monde réel provenant de plus de 69 000 utilisateurs d'Omnipod 5 ont indiqué un temps dans la plage cible médian de 64,2 %, atteignant 68,8 % parmi ceux visant des cibles de 110 mg/dL.[2]Jennifer L. Sherr, "Données probantes du monde réel sur le système d'administration automatisée d'insuline Omnipod 5," liebertpub.com Les cadres réglementaires des États-Unis qui qualifient les pompes d'« interopérables » favorisent des architectures ouvertes reliant plusieurs marques de CGM, permettant un choix plus large pour les médecins.[3]FDA, "Désignation d'interopérabilité — Créer des options pour les personnes atteintes de diabète et les fabricants de pompes," pmc.nih.gov Il en résulte un cercle vertueux : de meilleurs résultats entraînent davantage de prescriptions, tandis que des volumes plus élevés aident les fabricants à augmenter leur production. Les endocrinologues pédiatriques apprécient particulièrement le profil discret et la conception résistante à l'eau des plateformes sans tubulure que les enfants peuvent porter pendant l'école, le sport et le sommeil.

Élargissement du Remboursement des Pompes à Patch en Europe et en Asie-Pacifique

La France a financé Omnipod 5 en 2024, et le service national de santé espagnol a rapidement suivi, réduisant les dépenses des patients à pratiquement zéro. L'Estonie, quant à elle, couvre les pompes et les fournitures CGM pour les personnes de moins de 19 ans, soulignant la volonté collective de la région d'investir dans des technologies qui préviennent des complications coûteuses. Les assureurs d'Asie-Pacifique ont lancé des programmes pilotes pour subventionner les dispositifs à patch pour les cohortes à haut risque de diabète de type 1, stimulés par la demande des classes moyennes et le développement des partenariats public-privé. À mesure que la couverture complète abaisse les barrières économiques, la pénétration des dispositifs s'accélère dans les programmes d'initiation hospitalière et les soins à domicile, élargissant le marché des pompes à patch d'insuline.

Technologie de Micro-Pompe Piézoélectrique Miniaturisée Permettant un Port de 7 Jours

Les micro-actionneurs piézoélectriques administrent l'insuline avec une précision de débit jusqu'à 0,28 µL, consommant une énergie minimale. Le port de sept jours supprime deux changements de site par semaine par rapport aux sets de perfusion de trois jours, allégeant la charge de travail du patient et réduisant les traumatismes cutanés liés aux insertions. Les petits facteurs de forme permettent également un placement discret sous les vêtements sans compromettre la capacité du réservoir, ouvrant des opportunités pour des innovations à double hormone en cours d'investigation. Les fabricants combinent désormais des polymères avancés avec des silicones bio-stables pour maintenir l'élasticité et l'intégrité mécanique tout au long des intervalles de port prolongés, ancrant une nouvelle courbe de valeur qui différencie davantage les systèmes à patch des pompes traditionnelles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Dispositifs et des Consommables par Rapport aux Stylos | -1.4% | Mondial, en particulier les marchés émergents | Long terme (≥ 4 ans) |

| Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Contrôle des Déchets Environnementaux liés aux Pods Jetables | -0.6% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Retard d'Interopérabilité avec les CGM de Nouvelle Génération dans les Marchés Émergents | -0.5% | Asie-Pacifique et Amérique Latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs et des Consommables par Rapport aux Stylos

Les stylos traditionnels coûtent bien moins cher à l'achat, et les pompes à patch ajoutent des dépenses récurrentes en pods au coût total de possession. Embecta a interrompu son nouveau programme de patch jetable homologué fin 2024, invoquant la nécessité d'une optimisation supplémentaire des coûts pour correspondre à des références de prix agressives. Dans de nombreux pays d'Asie-Pacifique, le remboursement exclut soit les utilisateurs adultes de type 2, soit ne couvre qu'une fraction des consommables, laissant les patients absorber des dépenses pouvant dépasser les salaires mensuels moyens. En conséquence, la pénétration du marché reste orientée vers les populations urbaines aisées, tandis que les cliniques rurales s'appuient encore sur la thérapie par flacon et seringue.

Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données

Des chercheurs ont réussi à effectuer de la rétro-ingénierie sur le micrologiciel de pompes commerciales, exposant des voies permettant des commandes de doses non autorisées susceptibles de déclencher une hypo- ou une hyperglycémie. Bien qu'aucune attaque à grande échelle ne se soit matérialisée, les régulateurs exigent des nomenclatures logicielles et des plans de correctifs post-commercialisation, ajoutant des coûts de conformité. La cryptographie légère et les verrous biométriques offrent une protection, mais compliquent les interfaces utilisateur pour les segments de personnes âgées. Les fabricants doivent équilibrer la sécurité avec la facilité d'accès d'urgence pour les soignants, en particulier dans les contextes pédiatriques, afin de maintenir la confiance dans les dispositifs connectés qui ancrent le marché des pompes à patch d'insuline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Commodité des Jetables Rencontre la Dynamique des Réutilisables

Les pompes à patch jetables détenaient 67,46 % des revenus de 2024 car leur conception à usage unique élimine les étapes de nettoyage et réduit le risque d'infection. Les professionnels de santé privilégient les jetables pour les groupes pédiatriques et immunodéprimés, renforçant leur déploiement généralisé dans les programmes ambulatoires. Les fabricants intègrent des puces de contrôle de précision et des radios Bluetooth sans augmenter l'épaisseur du pod, maintenant le port discret. Néanmoins, les politiques d'approvisionnement durable encouragent la réévaluation des flux de déchets, ce qui ouvre une voie pour les formats réutilisables.

Les variantes réutilisables affichent le CAGR le plus rapide à 14,26 % jusqu'en 2030, grâce à des matériaux de canule renforcés et des adhésifs à plus longue durée de vie qui prolongent les cycles de port. Au fil du temps, un renouvellement moins fréquent des pods peut réduire les coûts annuels d'approvisionnement malgré des prix d'achat de dispositifs plus élevés, ce qui résonne avec les payeurs contraints par les coûts. Les hôpitaux apprécient également la réduction du volume de stocks, étant donné qu'un seul contrôleur rechargeable peut être associé à plusieurs kits de recharge. À mesure que les écarts technologiques se réduisent, la concurrence au sein du marché des pompes à patch d'insuline se déplace vers la longévité de la batterie, la profondeur d'étanchéité et l'analytique en nuage plutôt que vers le statut à usage unique ou multiple.

Par Mode d'Administration : Le Contrôle Basal et Bolus Intégré Donne le Rythme

Les pompes à patch basales et bolus représentaient 51,34 % de la taille du marché des pompes à patch d'insuline en 2024, les cliniciens préférant l'administration tout-en-un pour éviter de jongler avec des dispositifs séparés. Les algorithmes en boucle fermée nécessitent un accès en temps réel aux canaux basal et bolus pour lisser les pics de glucose pendant la nuit et autour des repas, ce qui renforce les formats intégrés.

La croissance du segment à un CAGR de 13,69 % reflète une utilisation élargie chez les jeunes nouvellement diagnostiqués avec le diabète de type 1 et l'adoption hors indication par les patients de type 2 nécessitant une thérapie intensive. Les essais cliniques démontrent des réductions plus importantes de l'HbA1c par rapport aux schémas basaux uniquement, renforçant la justification des payeurs pour des niveaux de remboursement plus élevés. Les fabricants de dispositifs incluent désormais des boutons tactiles de bolus rapide et des curseurs sur smartphone, permettant des corrections en déplacement sans reconnexion du set de perfusion, un avantage non disponible sur les pompes conventionnelles.

Par Utilisateur Final : Les Soins à Domicile Adoptent les Écosystèmes de Santé Numérique

Les soins à domicile représentaient 48,56 % de la demande de 2024, les patients se tournant vers l'autogestion soutenue par la télésanté. Les smartphones servent de tableaux de bord pour les tendances glycémiques en temps réel, la durée de vie de la batterie du pod et les rappels de recharge, réduisant l'anxiété des nouveaux utilisateurs.

Le CAGR projeté de 14,88 % découle des programmes de coaching virtuel, de la livraison de pods le jour même et des renouvellements automatiques d'ordonnances qui simplifient l'observance. Les hôpitaux restent essentiels pour l'initiation et la stabilisation aiguë, mais sortent les patients plus tôt, libérant des lits et réduisant les coûts. Les cliniques spécialisées en diabétologie occupent des rôles de niche axés sur l'ajustement des algorithmes et les cas de comorbidités complexes. Dans l'ensemble, le modèle centré sur le domicile sous-tend un vecteur de croissance important pour le marché des pompes à patch d'insuline.

Par Technologie : L'Intégration du CGM Devient la Norme de Soins

Les systèmes intégrés au CGM représentaient 56,42 % des revenus mondiaux en 2024, se développant à 14,38 % à mesure que les preuves s'accumulent que les données en temps réel combinées à l'administration automatisée conduisent à de meilleurs résultats. L'étiquetage à protocole ouvert permet aux utilisateurs de combiner les capteurs préférés avec les pompes, bien que les fabricants bénéficient encore de paires propriétaires qui raccourcissent les cycles de dépannage.

L'innovation future reposera probablement sur des capteurs à double analyte détectant à la fois le glucose et les cétones, permettant des alertes précoces d'acidocétose. Des partenariats tels que celui d'Abbott et Tandem ouvrent la voie à des mises à jour du micrologiciel par voie hertzienne qui introduisent de nouveaux algorithmes prédictifs sans remplacement de dispositif, resserrant les cycles de mise à niveau. Les pompes autonomes restent pertinentes dans les régions où le remboursement du CGM est en retard, mais les offres intégrées façonnent de plus en plus les perceptions de valeur sur le marché des pompes à patch d'insuline.

Analyse Géographique

L'Amérique du Nord a généré 37,74 % des revenus de 2024, ancrée par les États-Unis où Insulet a dépassé 500 000 utilisateurs actifs d'Omnipod et continue d'enregistrer des gains de ventes à deux chiffres. Une forte pénétration de l'assurance privée, une large connaissance des systèmes AID et la familiarité des médecins accélèrent les nouvelles prescriptions. Le Canada, aidé par l'élargissement du remboursement provincial, affiche une dynamique similaire, tandis que le Mexique élargit l'inclusion des pompes dans les formulaires du secteur public.

L'Europe occupe la deuxième position grâce à la couverture universelle des soins de santé et aux programmes structurés de diabétologie pédiatrique. L'inscription d'Omnipod 5 en France en 2024 signale une reconnaissance plus large de la rentabilité, et l'Allemagne oriente les achats basés sur la valeur vers les hôpitaux démontrant une réduction des admissions pour hypoglycémie. Les mandats de durabilité stimulent les premiers pilotes de coques de pods recyclables, injectant de nouveaux critères concurrentiels au-delà des métriques glycémiques.

L'Asie-Pacifique affiche le CAGR le plus rapide à 13,07 % à mesure que les classes moyennes urbaines adoptent des technologies de santé premium. Les hôpitaux tertiaires de Chine enregistrent moins de 10 utilisations mensuelles de CGM dans les deux tiers des services, mais les réformes politiques cherchent à tripler l'accès aux dispositifs d'ici 2030, une opportunité pour le marché des pompes à patch d'insuline. Le Japon et la Corée du Sud s'appuient sur leur expertise en électronique nationale pour co-développer des pompes miniaturisées, tandis que l'Inde pilote des offres groupées de CGM financées par l'État pour les jeunes à faibles revenus. L'alignement réglementaire sur l'interopérabilité capteur-pompe déterminera la vitesse d'adoption en Indonésie, aux Philippines et au Viêt Nam.

Paysage Concurrentiel

Le marché des pompes à patch d'insuline reste modérément consolidé, Insulet, Medtronic et Tandem Diabetes Care contrôlant la majeure partie des revenus mondiaux. Insulet domine les systèmes AID sans tubulure avec une compatibilité multi-capteurs, tandis que Tandem capitalise sur une stratégie de pompe durable et des algorithmes Control-IQ+ pour les cohortes de type 1 et de type 2. Le rappel de certains modèles MiniMed par Medtronic en 2024 a accentué l'attention du secteur sur la fiabilité, mais l'entreprise contre-attaque avec un pipeline d'unités plus petites et entièrement jetables.

Les alliances stratégiques définissent la prochaine phase. Le lien d'Abbott entre les capteurs FreeStyle Libre et les plateformes Medtronic et Tandem illustre le pivot des fabricants de CGM vers des écosystèmes agnostiques aux pompes. Les acquisitions de brevets, telles que le rachat par Insulet de la propriété intellectuelle de Bigfoot Biomedical, sécurisent le savoir-faire algorithmique et bloquent les entrants en phase avancée. Les challengers asiatiques EOFlow et MicroTech Medical développent des variantes à faible coût, ciblant les listes de remboursement nationales qui privilégient les fournisseurs locaux.

Les feuilles de route produits mettent désormais l'accent sur les indices d'étanchéité, les calculateurs de bolus intégrés et la durée de vie prolongée des pods pour se différencier. Les mises à niveau logicielles livrées via des portails en nuage chiffrés convertissent les bases installées en revenus d'abonnement, créant des flux de trésorerie de type rente. À mesure que la conformité en matière de cybersécurité se renforce, les marques établies s'appuient sur des équipes réglementaires plus larges pour devancer les concurrents plus petits sur la documentation, élevant les barrières à l'entrée.

Leaders du Secteur des Pompes à Patch d'Insuline

Insulet Corporation

Medtronic plc

Tandem Diabetes Care Inc.

CeQur SA

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Tandem Diabetes Care a confirmé la compatibilité du t:slim X2 avec Abbott FreeStyle Libre 3 Plus aux États-Unis, avec une distribution progressive au second semestre 2025.

- Juin 2025 : PharmaSens a formé une alliance de développement avec SiBionics pour lancer une pompe à patch tout-en-un basée sur la plateforme Niia Essential.

- Janvier 2025 : Medtronic a présenté une architecture de pompe sans tubulure de nouvelle génération prévue pour un déploiement multi-régional en 2026.

Portée du Rapport Mondial sur le Marché des Pompes à Patch d'Insuline

| Pompes à Patch Jetables |

| Pompes à Patch Réutilisables |

| Pompes à Patch Basales |

| Pompes à Patch Bolus |

| Pompes à Patch Basales et Bolus |

| Soins à Domicile |

| Hôpitaux |

| Cliniques Spécialisées en Diabétologie |

| Pompes à Patch Autonomes |

| Pompes à Patch Intégrées au CGM / Automatisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pompes à Patch Jetables | |

| Pompes à Patch Réutilisables | ||

| Par Mode d'Administration | Pompes à Patch Basales | |

| Pompes à Patch Bolus | ||

| Pompes à Patch Basales et Bolus | ||

| Par Utilisateur Final | Soins à Domicile | |

| Hôpitaux | ||

| Cliniques Spécialisées en Diabétologie | ||

| Par Technologie | Pompes à Patch Autonomes | |

| Pompes à Patch Intégrées au CGM / Automatisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des pompes à patch d'insuline ?

Le marché a généré 1,36 milliard USD en 2025 et devrait atteindre 2,23 milliards USD d'ici 2030.

2. Quel type de produit domine le marché des pompes à patch d'insuline ?

Les pompes à patch jetables détenaient 67,46 % de la part des revenus en 2024 en raison de leur facilité d'utilisation et de leur faible risque d'infection.

3. À quelle vitesse le segment intégré au CGM se développe-t-il ?

Les systèmes intégrés au CGM se développent à un CAGR de 14,38 % à mesure que l'administration automatisée devient la norme de soins.

4. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La prévalence croissante du diabète, l'élargissement de la couverture d'assurance et l'amélioration des infrastructures de santé propulsent l'Asie-Pacifique à un CAGR de 13,07 %.

5. Quels sont les principaux freins à la croissance du marché ?

Le coût élevé des dispositifs, les risques de cybersécurité, les préoccupations environnementales liées aux jetables et la faible interopérabilité capteur-pompe dans les marchés émergents.

Dernière mise à jour de la page le: