Taille et part du marché mexicain des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des machines à laver par Mordor Intelligence

La taille du marché mexicain des machines à laver est de 1,34 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, avec un CAGR de 4,48 %. Le marché mexicain des machines à laver est remodelé par la fabrication localisée qui réduit les délais d'approvisionnement et contribue à diminuer les coûts à destination, par une progression constante des achats numériques assortis de financements en plusieurs versements, et par un glissement progressif des moteurs conventionnels vers des modèles connectés et écoénergétiques dont les avantages correspondent aux besoins des ménages. Les marques disposant d'opérations solides dans le pays améliorent leur compétitivité en termes de prix et leur réactivité au service, tandis que le crédit intégré aux enseignes de distribution élargit l'accès aux ménages qui préfèrent des plans de paiement bihebdomadaires calqués sur leurs cycles de revenus. La gamme de produits se différencie également selon les modes d'utilisation, les formats à chargement frontal étant privilégiés pour leur efficacité et leur soin du linge dans les zones urbaines denses, tandis que les chargements par le dessus misent sur la commodité, les cycles rapides et la praticité quotidienne pour les ménages à double revenu. À mesure que la connectivité se développe, les fonctionnalités intelligentes gagnent du terrain dans les municipalités à revenus élevés et parmi les primo-adoptants qui valorisent la télécommande et le self-diagnostic, ce qui réduit les frictions liées au service et permet une maintenance proactive.

Principaux enseignements du rapport

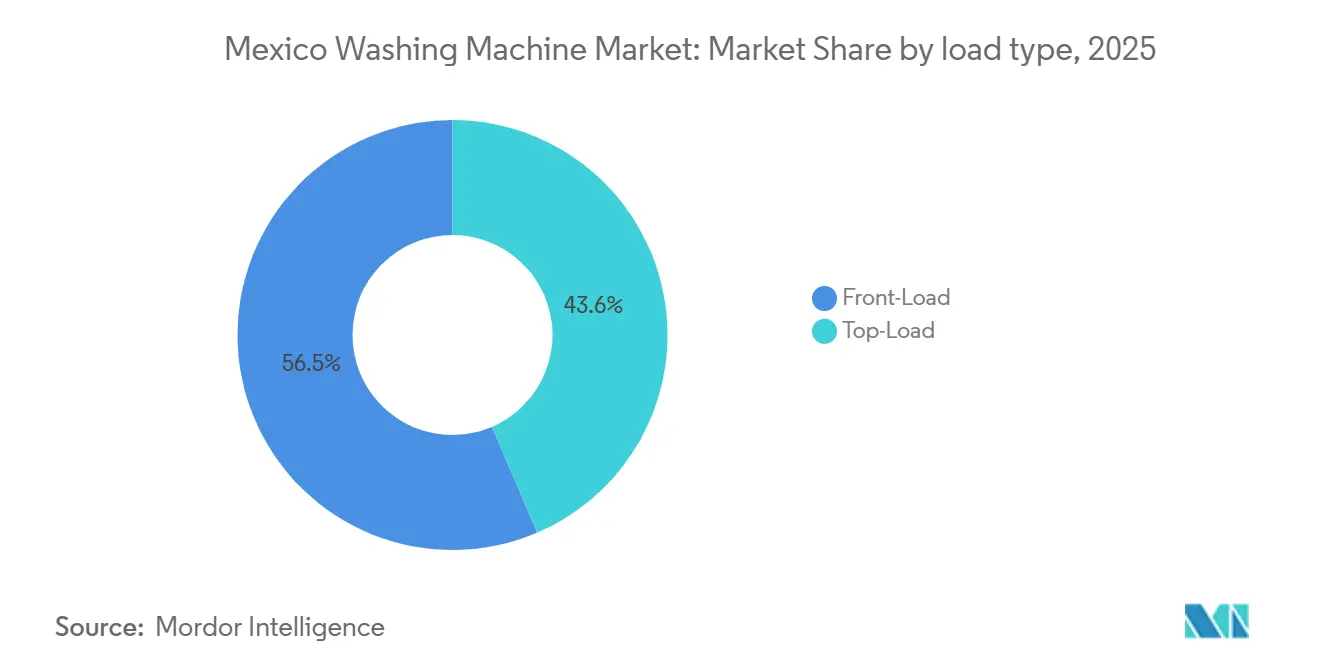

- Par type de chargement, les machines à chargement frontal ont dominé avec une part de chiffre d'affaires de 56,45 % en 2025, tandis que les modèles à chargement par le dessus ont enregistré le CAGR prévisionnel le plus rapide, à 5,46 % jusqu'en 2031.

- Par capacité, le segment de 6,1 à 8 kg représentait 47,51 % de part en 2025 et devrait se développer à un CAGR de 5,13 % jusqu'en 2031.

- Par technologie, les modèles à moteur conventionnel à fréquence fixe détenaient 72,31 % de part en 2025, tandis que les appareils connectés intelligents et à technologie IoT affichaient le CAGR prévisionnel le plus élevé, à 4,84 % jusqu'en 2031.

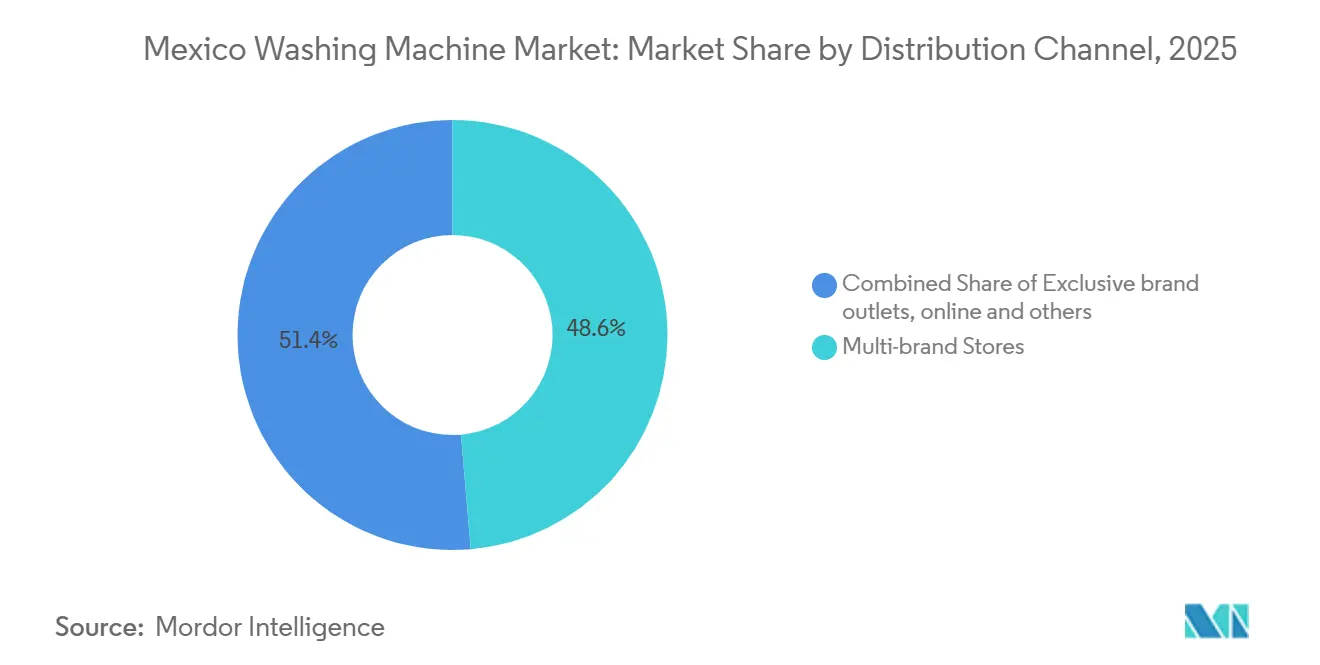

- Par canal de distribution, les magasins multimarques détenaient 48,64 % de part en 2025, tandis que les canaux en ligne devraient croître le plus rapidement, à un CAGR de 5,95 % jusqu'en 2031.

- Par utilisateur final, les ménages résidentiels représentaient 90,24 % de la demande en 2025, et le segment commercial devrait croître à un CAGR de 4,98 % jusqu'en 2031.

- Par zone géographique, la région Centre commandait une part de 34,92 % en 2025, tandis que la région Nord devrait se développer à un CAGR de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mexicain des machines à laver

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et expansion de la classe moyenne | +1.2% | National, avec des effets prononcés dans les régions Centre, Nord et Ouest | Moyen terme (2-4 ans) |

| Urbanisation et croissance des ménages de plus petite taille | +0.9% | National, concentré dans les zones métropolitaines (CDMX, Monterrey, Guadalajara) | Long terme (≥ 4 ans) |

| Réglementations sur l'efficacité énergétique et étiquetage (NOM-015-ENER-2018) | +0.7% | National, avec une adoption plus élevée dans les centres urbains et les municipalités à hauts revenus | Moyen terme (2-4 ans) |

| Essor du commerce électronique et du financement « meses sin intereses » | +1.3% | National, mené par les régions Centre et Nord, avec la plus forte pénétration d'internet | Court terme (≤ 2 ans) |

| La délocalisation de proximité de la fabrication d'appareils électroménagers fait baisser les prix | +0.8% | National, avec concentration de la chaîne d'approvisionnement dans le Nord et le Bajío | Moyen terme (2-4 ans) |

| Les programmes de reprise des détaillants accélèrent le cycle de remplacement | +0.5% | National, plus fort dans les régions dotées de denses réseaux de magasins multimarques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et expansion de la classe moyenne

La hausse du salaire minimum au Mexique en janvier 2025 à 278,80 MXN (419,88 MXN dans les zones frontalières) marque la douzième année consécutive de croissance des salaires réels, mais la perspective stratégique réside dans la bifurcation géographique : les États du Nord bénéficient désormais d'une prime salariale par rapport au plancher national, créant des marchés parallèles d'appareils électroménagers où les ménages de Monterrey peuvent accéder à des machines à chargement frontal à onduleur à des coûts mensuels effectifs inférieurs à ce que paient les acheteurs de la région Centre pour des machines à chargement par le dessus conventionnelles[1]Source : Aperçu des données clés du Mexique dans Faits et Chiffres, "Mexperience. Consulté en janvier 2026, www.mexperience.com. La perspective régionale est importante car les pôles industriels du Nord affichent souvent un emploi formel plus élevé et des dynamiques salariales plus stables, qui s'alignent sur une adoption plus forte des formats à onduleur et à chargement frontal au moment du remplacement. Le crédit intégré au commerce de détail contribue à transformer la croissance des salaires et les flux de transferts de fonds en commandes finalisées en lissant les paiements via des calendriers bihebdomadaires qui correspondent aux flux de trésorerie des ménages. Ensemble, ces conditions transforment la demande latente en achats réels, tandis que la formation des acheteurs en magasin et en ligne les aide à comprendre les avantages en termes de coûts d'exploitation des nouvelles plateformes qui favorisent le soin du linge, les économies d'eau et la réduction des factures d'énergie sur la durée de vie de l'appareil.

Urbanisation et croissance des ménages de plus petite taille

Les modes de vie urbains et la réduction de la taille des ménages redéfinissent les choix de format et de capacité sur le marché mexicain des machines à laver. À mesure que les surfaces des appartements compriment les espaces réservés à la lessive, la demande se tourne vers des machines à laver à profil slim et des appareils de capacité intermédiaire bien équilibrés qui traitent la literie et les serviettes sans occuper une grande surface au sol, reflétant un équilibre pratique entre l'espace et la flexibilité de charge qui s'adapte aux modes de vie urbains. Les machines à chargement frontal restent le choix privilégié là où l'efficacité des ressources et le soin du linge sont prioritaires, mais les machines à chargement par le dessus gagnent du terrain à mesure que les familles pèsent la vitesse des cycles et la facilité d'utilisation pour les routines quotidiennes.

Réglementations sur l'efficacité énergétique et étiquetage (NOM-015-ENER-2018)

L'étiquetage des performances énergétiques oriente les décisions d'achat en rendant la consommation visible et comparable en point de vente, ce qui pousse la demande vers des configurations efficaces qui réduisent les coûts d'exploitation à long terme. La conformité incite les fabricants à investir dans la régulation des moteurs, la dynamique du tambour et les algorithmes de lavage qui maintiennent les performances tout en gérant la consommation d'électricité et d'eau, ce qui résonne dans les municipalités urbaines confrontées à des contraintes de ressources. Les gammes intelligentes et à onduleur mettent en avant des fonctionnalités qui réduisent les charges énergétiques et améliorent la précision du contrôle, tandis que les marques utilisent des écosystèmes connectés pour ajouter des informations d'utilisation qui aident les consommateurs à optimiser les durées et les paramètres de lavage. À mesure que les attentes en matière d'efficacité augmentent, les détaillants et les magasins de marque allouent davantage d'espace aux modèles qui atteignent ou dépassent les seuils d'étiquetage, contribuant ainsi à la migration du marché mexicain des machines à laver vers de meilleures performances. La technologie Aqua Saver Green de Mabe, certifiée pour économiser 76 % d'eau et 55 % d'énergie, a occupé la première place du classement qualité 2026 de la PROFECO, démontrant que l'alignement réglementaire se traduit en capital réputationnel[2]Source : ARPR Mexico, "Mejores Lavadoras 2026 : Classements PROFECO, www.arprmexico.com. Là où les réseaux de services sont robustes, les diagnostics connectés favorisent une maintenance en temps opportun et réduisent les temps d'arrêt, ce qui améliore la valeur perçue des plateformes efficaces et raccourcit le cycle de mise à niveau pour les ménages qui accordent la priorité au coût total de possession.

Essor du commerce électronique et du financement « Meses Sin Intereses »

Les canaux numériques élargissent la portée et simplifient le parcours d'achat, les programmes de paiement échelonné sans intérêts convertissant les prix catalogue en mensualités ou versements bihebdomadaires prévisibles. Les détaillants intègrent des options de financement au moment du paiement qui s'alignent sur les schémas de flux de trésorerie des ménages, ce qui réduit les frictions et améliore le taux de conversion pour les appareils électroménagers nécessitant des engagements à ticket élevé[3]Source : Coppel, "Lavadoras Hot Sale," Coppel, coppel.com. La découverte et la comparaison de produits s'améliorent sur les vitrines mobiles qui présentent la capacité, la couverture des cycles, les niveaux sonores et les étiquettes énergétiques dans un format clair avec des options de livraison et d'installation transparentes, ce qui renforce la confiance pour les commandes d'articles volumineux. Les plateformes de marché et les pages de marques renforcent la formation à la catégorie grâce à des guides d'achat et à des contenus narratifs de marque qui simplifient les choix au sein du marché mexicain des machines à laver, tandis que les mécanismes de preuve sociale renforcent la confiance au niveau des références. L'essor de la logistique numérique et des installations planifiées rend la livraison prévisible et soutient une empreinte géographique plus large, ce qui complète la présence physique en commerce de détail, améliore la disponibilité de l'assortiment et maintient un parcours d'achat hybride.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des modèles entièrement automatiques et intelligents | -0.8% | National, le plus aigu dans le Sud-Sud-Est et les municipalités rurales | Moyen terme (2-4 ans) |

| Inflation du peso et volatilité économique | -0.6% | National, avec des effets amplifiés dans les États frontaliers dépendants des importations | Court terme (≤ 2 ans) |

| Intensification de la concurrence des importations asiatiques à bas coût | -0.3% | National, concentré dans les segments sensibles aux prix et les canaux en ligne | Moyen terme (2-4 ans) |

| Préoccupations croissantes liées aux tarifs de l'eau pour les ménages | -0.2% | Régional, centré sur les municipalités du Nord et du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des modèles entièrement automatiques et intelligents

Les plateformes connectées intelligentes et les modèles entièrement automatiques affichent des gammes de prix plus élevées qui allongent les horizons de remboursement, ce qui réduit le bassin d'acheteurs dans les municipalités aux budgets discrétionnaires plus limités. Le financement atténue l'écart initial, mais la durée et la valeur perçue des fonctionnalités régissent toujours le calendrier d'achat, car les ménages évaluent l'utilisation attendue par rapport au total des dépenses mensuelles. Certains consommateurs restent prudents face aux fonctionnalités basées sur des applications nécessitant une connectivité stable, ce qui signifie que la fonctionnalité hors ligne et la couverture du service influencent la volonté de payer pour les modèles premium. Les marques qui clarifient la durabilité, les conditions de garantie et les avantages du service de leurs plateformes connectées réduisent l'incertitude et améliorent l'adoption, surtout lorsque les diagnostics facilitent la maintenance et minimisent les perturbations. Là où l'accès à Internet est inégal, les fabricants qui s'assurent que les cycles de base et les commandes essentielles fonctionnent sans connectivité abaissent les barrières à l'adoption et protègent la satisfaction. Ces conditions maintiennent une partie de la demande ancrée dans les niveaux conventionnels du marché mexicain des machines à laver, même si l'adoption connectée progresse dans les zones urbaines et à revenus élevés.

Inflation du peso et volatilité économique

Les périodes de volatilité des prix et d'inflation supérieure aux objectifs pèsent sur les budgets des ménages et peuvent retarder les achats à tickets élevés, ce qui déplace les volumes vers les fenêtres promotionnelles où les remises et les financements groupés compensent les inquiétudes. Les fluctuations des devises modifient également les structures de coûts pour les composants importés, ce qui influence les stratégies de tarification et oblige les fabricants à diversifier leurs sources d'approvisionnement ou à mettre en avant le contenu localisé. Les détaillants ajustent les conditions de financement et les critères d'éligibilité pour gérer les risques lorsque les coûts des intrants évoluent pendant les périodes de versements échelonnés, ce qui peut raccourcir les durées ou nécessiter des acomptes plus élevés pour certains modèles. Dans cet environnement, les marques dont les bases de coûts sont libellées en peso et qui disposent d'une fabrication locale bien établie gagnent une flexibilité tarifaire tactique qui contribue à maintenir les volumes. Les fabricants et les détaillants s'appuient davantage sur des promotions ciblées et des messages de valeur clairs pour rassurer les acheteurs sensibles aux variations de prix sur le marché mexicain des machines à laver. Lorsque les conditions macroéconomiques se stabilisent, la demande différée peut revenir, mais le rythme dépend de la confiance dans les revenus et de l'accès au crédit dans les micro-marchés locaux[4]Source : Banco de México, "Rapport trimestriel T1 2025," Banco de México, banxico.org.mx .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de chargement : les machines à chargement frontal face au pragmatisme des machines à chargement par le dessus

Les modèles à chargement frontal détenaient 56,45 % des ventes en 2025 grâce à leur efficacité énergétique et hydrique, leurs performances en matière de soin du linge et leur conformité aux attentes en matière d'étiquetage dans les grandes zones métropolitaines. Ce positionnement favorise un attachement plus fort chez les ménages qui accordent la priorité à la gestion des ressources et à la protection des vêtements, ce qui est renforcé par l'affichage clair des étiquettes et la formation menée par les marques en point de vente. Les considérations pratiques continuent de façonner le marché mexicain des machines à laver, le bruit, le contrôle des vibrations et les contraintes d'installation orientant de nombreux acheteurs d'appartements vers des machines à chargement frontal aux dimensions précisément spécifiées. La couverture du service et la familiarité des techniciens renforcent également la confiance dans ces plateformes, car les réseaux urbains assurent des réparations en temps opportun et une maintenance de routine. Sur la période de prévision, les machines à chargement frontal restent un pilier de la base installée, même si les ménages évaluent des cycles plus rapides et des fonctionnalités pratiques dans des formats concurrents.

Les machines à chargement par le dessus devraient croître plus rapidement, à un CAGR de 5,46 % jusqu'en 2031, car le gain de temps et la facilité d'utilisation séduisent les familles à double revenu qui gèrent des charges fréquentes et plus petites tout au long de la semaine. Leurs parcours utilisateur simples et leurs sélections de lavage rapides s'intègrent dans les routines matinales et vespérales et permettent un lavage à la demande sans programmation complexe. Ces atouts améliorent l'accessibilité à la catégorie sur le marché mexicain des machines à laver, en particulier là où les acheteurs préfèrent des commandes intuitives et une ergonomie familière. À mesure que les marques ajoutent des options à onduleur et affinent l'action de lavage pour protéger les textiles, l'écart de performance perçu se réduit, ce qui élargit l'attrait des machines à chargement par le dessus au-delà des ménages à budget limité. L'équilibre entre efficacité et rapidité reste au cœur des décisions d'achat, et les détaillants positionnent leurs assortiments pour refléter ces deux préférences dans tous les formats de magasins et les catalogues en ligne.

Par capacité : domination du segment intermédiaire, les grandes capacités à contre-courant

Le segment de 6,1 à 8 kg représentait 47,51 % des ventes de 2025, et ce segment intermédiaire devrait croître à un CAGR de 5,13 % à mesure que les surfaces au sol et les espaces buanderie favorisent une capacité bien équilibrée. Les appareils de capacité intermédiaire offrent de la flexibilité pour la literie, les serviettes et les charges hebdomadaires sans dépasser les contraintes d'espace ou de budget, et ils constituent le cœur du marché mexicain des machines à laver là où la demande converge autour de cas d'utilisation pratiques. Le développement de produits dans cette gamme continue d'améliorer les algorithmes de lavage, la variété des cycles et le contrôle du bruit tout en maintenant des prix conformes aux zones de confort du financement en versements échelonnés. Dans les quartiers urbains denses, ces modèles s'intègrent dans les emplacements standard et peuvent être associés à des sèche-linge empilés ou adjacents lorsque l'espace le permet, ce qui favorise encore davantage leur placement. Sur la période de prévision, la position dominante des capacités intermédiaires reflète l'intersection de l'économie des unités, des réalités de surface et des modes de lessive des ménages dans les principales zones métropolitaines.

Les machines à grande capacité conservent des poches de demande résilientes parmi les ménages qui préfèrent moins de jours de lessive mais avec des charges plus importantes, ce qui correspond au besoin de traiter le linge de maison et les textiles plus lourds de manière efficace. À mesure que les fabricants affinent la gestion de l'énergie et la dynamique du tambour dans les plateformes à haute capacité, les coûts d'exploitation restent compétitifs pour les utilisateurs qui groupent les charges par habitude ou par nécessité. Le marché mexicain des machines à laver continue de présenter un spectre de préférences de capacité, car les routines de lessive rurales et périurbaines diffèrent des schémas basés en appartement, ce qui maintient une stratégie d'assortiment à plusieurs niveaux. Les formats compacts répondent à des niches spécifiques où l'espace est très contraint, mais la plupart des acheteurs privilégient la flexibilité des appareils de capacité intermédiaire qui traitent une plus grande variété de types de textiles. Les marques qui proposent des conseils clairs sur la capacité au point de vente améliorent les décisions de dimensionnement et réduisent les retours, ce qui renforce la satisfaction et favorise des avis favorables en ligne.

Par technologie : le conventionnel se maintient, l'intelligent trouve sa place

Les modèles à moteur conventionnel à fréquence fixe détenaient une part de 72,31 % en 2025, soutenus par leur fiabilité perçue, leur fonctionnement familier et la large couverture de leur réseau de réparation dans les centres de population. La disponibilité des pièces de rechange et l'expérience des techniciens soutiennent la confiance dans ces plateformes, ce qui est essentiel pour les ménages qui accordent la priorité à la prévisibilité et à des coûts de service maîtrisables. Cette base maintient les modèles conventionnels dans une position significative sur le marché mexicain des machines à laver, même si les niveaux à onduleur et connectés se développent. Dans les régions où les consommateurs valorisent des commandes simples et des performances de lavage constantes plutôt que des fonctionnalités avancées, les plateformes conventionnelles restent le choix par défaut dans les gammes d'entrée et de milieu de gamme. Alors que l'inflation et les fluctuations des devises influencent les budgets, ces modèles préservent également l'accessibilité pour les segments axés sur la valeur.

Les gammes connectées intelligentes et à technologie IoT devraient croître à un CAGR de 4,84 % jusqu'en 2031, portées par la commodité de la télécommande, le self-diagnostic et une intégration plus étroite avec les écosystèmes domestiques. Samsung fait état d'une croissance significative des utilisateurs de SmartThings en Amérique latine, ce qui signale un confort croissant avec les appareils connectés et favorise l'adoption dans les municipalités à hauts revenus du Mexique et les groupes de primo-adoptants. Les plateformes à onduleur font le pont entre le conventionnel et l'intelligent en améliorant la gestion de l'énergie et l'efficacité du moteur sans nécessiter une intégration profonde dans l'écosystème, ce qui les positionne bien pour les acheteurs qui cherchent à monter en gamme. À mesure que les marques développent des niveaux connectés abordables, elles réduisent les primes de fonctionnalités et apportent les avantages des applications à un public plus large sur le marché mexicain des machines à laver. Une communication claire sur la couverture de garantie, la facilité d'utilisation hors ligne et le soutien au service aide les acheteurs à évaluer la valeur et réduit l'hésitation au moment de la mise à niveau.

Par canal de distribution : les points d'ancrage physiques, le numérique en plein essor

Les magasins multimarques représentaient 48,64 % des ventes de 2025, soutenus par des empreintes nationales, des assortiments larges et un crédit propriétaire qui accélère les décisions de financement en magasin. Les plateformes de crédit intégrées s'alignent sur les cycles de paie et simplifient les approbations, ce qui est décisif pour les ménages qui gèrent plusieurs dépenses sur des périodes bihebdomadaires. Les présentations en magasin permettent une évaluation pratique de la conception du tambour, des commandes et des finitions, et les démonstrations menées par le personnel renforcent la compréhension des fonctionnalités avant l'achat. Les offres de services telles que la livraison et l'installation complètent la proposition de valeur et réduisent les frictions pour la livraison des grands appareils électroménagers. Ces atouts expliquent la pérennité de la distribution multimarque au détail sur le marché mexicain des machines à laver, même si les canaux numériques se développent.

Les canaux en ligne devraient croître le plus rapidement, à un CAGR de 5,95 % jusqu'en 2031, portés par les vitrines mobiles, la transparence des prix et la livraison rapide avec installation planifiée. Les plateformes de marché et les sites de marques reflètent de plus en plus ou dépassent la profondeur des assortiments en magasin, tandis que les avis et les fonctionnalités de questions-réponses améliorent la confiance des acheteurs. L'application directe des meses sin intereses au moment du paiement réduit l'abandon et aide les acheteurs à associer les modèles à leurs budgets sans visiter un magasin. À mesure que les réseaux logistiques améliorent les fenêtres de rendez-vous et le contrôle des dommages, la satisfaction des clients augmente et les achats répétés progressent dans les catégories de produits connexes. Le marché mexicain des machines à laver repose donc sur une stratégie omnicanale qui mêle validation en salle d'exposition à la commodité en ligne et à la flexibilité de financement.

Par utilisateur final : le résidentiel domine, le commercial se développe

Les ménages résidentiels représentaient 90,24 % des ventes en 2025, reflétant le statut central de la catégorie comme nécessité domestique et la progression constante de la possession dans les zones urbaines. À mesure que les cycles de remplacement se succèdent et que les préférences d'efficacité évoluent, les ménages passent des modèles à fréquence fixe hérités à des niveaux supérieurs qui offrent de meilleures performances énergétiques, un meilleur soin du linge et un fonctionnement plus silencieux. La disponibilité du financement et les promotions saisonnières alignent le calendrier résidentiel sur les événements de pointe, ce qui concentre les volumes dans des périodes de vente au détail spécifiques et soutient la planification des stocks. Les magasins de marque mettent l'accent sur la qualité d'installation et une couverture de service étendue pour attirer les ménages qui valorisent le service après-vente et l'expérience totale de possession. Ces dynamiques ancrent la demande résidentielle au sein du marché mexicain des machines à laver et définissent les ensembles de fonctionnalités les plus susceptibles de se convertir aux prix courants.

Le segment commercial devrait croître à un CAGR de 4,98 % jusqu'en 2031, porté par les laveries automatiques, l'hôtellerie, la santé et les résidences multifamiliales qui nécessitent des plateformes durables et un débit plus rapide. Les opérateurs évaluent les temps de cycle, la durée de vie des machines et la facilité de maintenance pour maximiser le temps de fonctionnement et réduire les coûts de service sur leurs parcs. Les systèmes de paiement prêts pour l'IoT et les diagnostics à distance attirent les nouvelles chaînes et les gestionnaires immobiliers qui souhaitent minimiser les déplacements de techniciens et surveiller les schémas d'utilisation sur plusieurs sites. Une couverture de service étendue et une disponibilité des pièces accélèrent les réparations pour les opérateurs qui ne peuvent pas se permettre de longs temps d'arrêt, ce qui guide la sélection des fournisseurs et la fidélité à la marque. À mesure que les voyages d'affaires et le tourisme reprennent, le marché mexicain des machines à laver bénéficie de commandes de remplacement et d'expansion dans les nœuds commerciaux qui nécessitent des capacités de lessive constantes.

Analyse géographique

La région Centre, incluant Mexico et l'Estado de México, détenait 34,92 % des ventes en 2025, reflétant un pouvoir d'achat concentré et une proportion plus élevée de modèles premium et connectés. Le tissu urbain dense de cette région favorise la plus forte pénétration en ligne, des réseaux de services robustes et une livraison rapide, tous ces éléments s'alignant sur une plus grande volonté de payer pour l'efficacité et la commodité. Le marché mexicain des machines à laver dans les municipalités du Centre bénéficie également de clusters de magasins de marque qui renforcent la formation aux produits et la qualité d'installation. Alors que le financement numérique s'intègre au moment du paiement, les ménages aux revenus stables et aux dépenses prévisibles finalisent leurs achats plus rapidement et manifestent davantage d'intérêt pour les fonctionnalités supérieures. Ces conditions font du Centre un indicateur avancé des évolutions de format et de technologie qui s'étendent ensuite aux autres grandes villes.

La région Nord devrait croître à un CAGR de 5,71 % jusqu'en 2031, soutenue par la dynamique de délocalisation de proximité et des écosystèmes manufacturiers plus profonds qui augmentent la formation de ménages et les achats de biens durables. À mesure que les clusters industriels augmentent le nombre d'emplois formels, la demande en appareils électroménagers se renforce dans les niveaux d'entrée et de milieu de gamme, tandis que la densité des services s'améliore dans les villes secondaires. Les acheteurs du Nord privilégient les fonctionnalités pratiques et les cycles plus rapides qui s'adaptent aux routines des ménages à double revenu, ce qui maintient une croissance saine pour les machines à chargement par le dessus et les appareils de capacité intermédiaire. La fabrication localisée améliore la disponibilité et réduit les délais de livraison pour les références populaires, ce qui diminue les ruptures de stock lors des fenêtres promotionnelles régionales. Cet environnement soutient des gains réguliers pour les formats qui équilibrent commodité, prix et coût d'exploitation sur le marché mexicain des machines à laver.

Les régions Ouest, Golfe et Péninsule, et Sud-Sud-Est affichent des schémas d'adoption variés qui reflètent des différences en termes de revenus des ménages, d'urbanisation et de types de propriétés. L'Ouest bénéficie d'une demande orientée vers la technologie dans sa plus grande métropole, ce qui favorise une part plus élevée d'appareils connectés et une influence des magasins de marque sur la formation aux produits et l'installation. Le Golfe et la Péninsule mêlent besoins résidentiels et demande hôtelière dans les corridors touristiques, où la qualité d'installation et la réactivité du service occupent une place importante dans les décisions d'achat. Le Sud-Sud-Est présente une progression plus progressive de la possession et des cycles de mise à niveau, ce qui maintient les niveaux de valeur tout en préservant l'intérêt pour les plateformes durables faciles à entretenir. Dans ces régions, les marques calibrent leurs assortiments, la visibilité du financement et la couverture du service pour s'aligner sur les préférences locales, ce qui favorise une participation plus large au marché mexicain des machines à laver.

Paysage concurrentiel

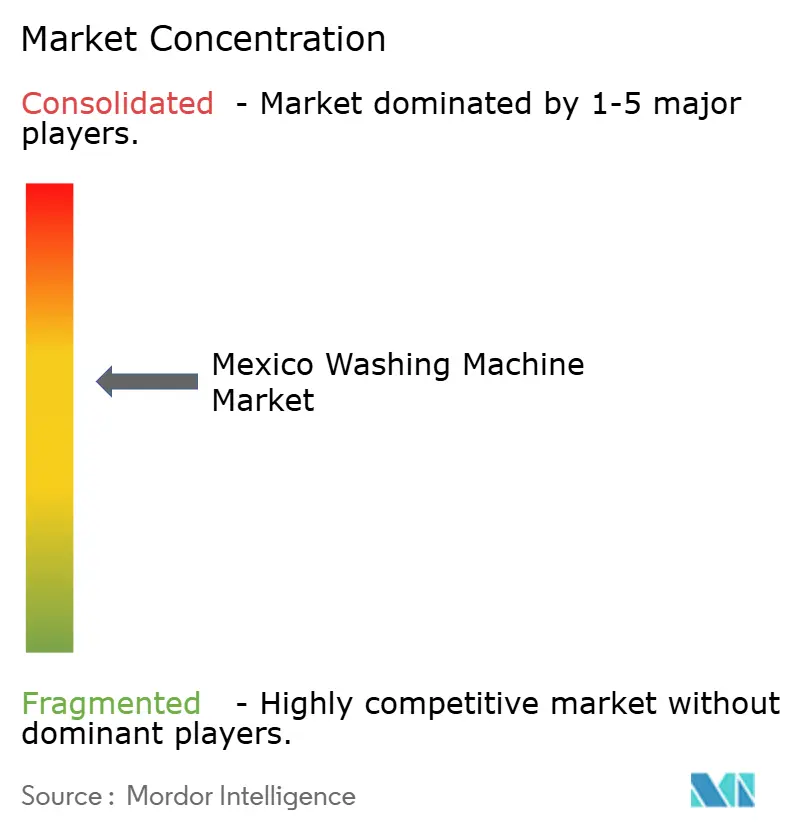

Le marché mexicain des machines à laver affiche une concentration modérée, avec le groupe de tête des marques dépassant collectivement une majorité mais sans leader unique dominant, ce qui laisse de la place aux challengers pour rivaliser sur la parité de prix et de fonctionnalités. La compétition repose sur l'échelle de fabrication locale, les partenariats avec les distributeurs et la couverture du service après-vente qui garantit la disponibilité des réparations et des pièces au-delà des plus grandes villes. À mesure que les fonctionnalités connectées gagnent en notoriété, la compatibilité des écosystèmes et la simplicité des applications influencent le choix de marque dans les municipalités à hauts revenus, mais les niveaux conventionnels restent essentiels pour atteindre le plus large éventail d'acheteurs. Le financement intégré au commerce de détail et la présence omnicanale continuent de différencier les vendeurs qui peuvent adapter leurs stocks à la demande locale et livrer l'installation dans des délais prévisibles. Ces leviers, combinés à une communication claire sur le rapport qualité-prix, définissent les mouvements de parts dans les segments principaux à travers les régions.

Whirlpool met en avant une présence multi-usines au Mexique et a obtenu la certification Argent en Fabrication de Classe Mondiale dans certaines de ses installations, signalant un accent sur l'excellence opérationnelle, la qualité et la sécurité à travers son empreinte. L'approvisionnement localisé et la production régionale soutiennent le réapprovisionnement dans les délais et permettent une planification réactive pour les périodes promotionnelles qui concentrent les volumes. Les marques disposant de capacités similaires dans le pays renforcent leur résilience lors des pressions logistiques et améliorent les profils de coûts à destination, ce qui améliore la compétitivité aux prix de milieu de gamme. Sur le plan technologique, les écosystèmes connectés proposant des diagnostics et une optimisation de l'énergie contribuent à justifier les niveaux supérieurs pour les ménages qui valorisent la tranquillité d'esprit et la réduction des coûts d'exploitation. À mesure que ces fonctionnalités se développent vers davantage de gammes de prix, le marché mexicain des machines à laver connaît un élargissement progressif de la base connectée.

Samsung fait état d'une forte croissance de sa base d'utilisateurs SmartThings en Amérique latine, ce qui souligne un confort croissant avec les appareils connectés et favorise l'adoption dans les quartiers à hauts revenus du Mexique et les groupes de primo-adoptants. Les détaillants renforcent l'élan en démontrant les fonctionnalités de l'application au point de vente et en regroupant l'installation et les extensions de garantie qui réduisent le risque d'adoption. Le crédit intégré continue d'être un facteur de différenciation concurrentiel, car il améliore le taux de conversion au niveau des références pour les acheteurs qui préfèrent évaluer les modèles en magasin puis finaliser leurs achats avec des paiements flexibles. Sur la période de prévision, l'équilibre entre le prix, l'intégration des fonctionnalités et la qualité du service reste central, les gains de parts favorisant les fabricants qui gèrent bien leurs structures de coûts et offrent des expériences de possession fiables à travers le marché mexicain des machines à laver.

Leaders du secteur mexicain des machines à laver

Whirlpool

Samsung

Mabe

LG

Winia Daewoo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Les réformes tarifaires élargies du Mexique sont entrées en vigueur, imposant de nouveaux droits de douane à l'importation (jusqu'à 50 % sur les marchandises en provenance de pays sans accords de libre-échange, y compris les importations asiatiques qui couvrent de nombreux composants d'appareils électroménagers).

- Décembre 2025 : Le Sénat mexicain a approuvé des hausses tarifaires allant jusqu'à 50 % sur les importations chinoises et autres importations asiatiques en 2026, visant à soutenir l'industrie nationale en augmentant ou en introduisant des droits de douane sur des milliers de lignes de produits.

- Avril 2025 : Samsung a lancé sa gamme de machines à laver à chargement par le dessus Bespoke AI avec des fonctionnalités d'IA avancées pour des cycles optimisés, des économies d'énergie et une connectivité SmartThings sur les marchés mondiaux (y compris l'Amérique latine).

- Mars 2025 : Mabe a annoncé un programme d'investissement de 668 millions USD pour développer 15 usines de fabrication au Mexique (2025-2027), renforçant la capacité de production locale et les chaînes d'approvisionnement.

Périmètre du rapport sur le marché mexicain des machines à laver

| Chargement frontal |

| Chargement par le dessus |

| Moins de 6 kg |

| 6,1 - 8 kg |

| Plus de 8 kg |

| Conventionnel (moteur à fréquence fixe) |

| À onduleur (moteur à fréquence variable) |

| Connecté intelligent / IoT et certifié haute efficacité (HE) |

| Magasins multimarques |

| Points de vente exclusifs de marque |

| En ligne |

| Autres canaux de distribution |

| Ménages résidentiels |

| Commercial |

| Nord |

| Centre |

| Ouest |

| Golfe et Péninsule |

| Sud-Sud-Est |

| Par type de chargement | Chargement frontal |

| Chargement par le dessus | |

| Par capacité (kg) | Moins de 6 kg |

| 6,1 - 8 kg | |

| Plus de 8 kg | |

| Par technologie | Conventionnel (moteur à fréquence fixe) |

| À onduleur (moteur à fréquence variable) | |

| Connecté intelligent / IoT et certifié haute efficacité (HE) | |

| Par canal de distribution | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Par utilisateur final | Ménages résidentiels |

| Commercial | |

| Par région | Nord |

| Centre | |

| Ouest | |

| Golfe et Péninsule | |

| Sud-Sud-Est |

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mexicain des machines à laver ?

La taille du marché mexicain des machines à laver est de 1,34 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031 à un CAGR de 4,48 %.

Quel type de chargement croît le plus rapidement au Mexique ?

Les modèles à chargement par le dessus devraient croître le plus rapidement à un CAGR de 5,46 % jusqu'en 2031, tandis que les machines à chargement frontal détenaient 56,45 % de la base de 2025.

Quelle gamme de capacité domine les ventes au Mexique ?

Le segment de capacité de 6,1 à 8 kg a dominé le marché mexicain des machines à laver avec 47,51 % de part en 2025 et est prévu à un CAGR de 5,13 % jusqu'en 2031.

Comment la délocalisation de proximité influence-t-elle la disponibilité des appareils électroménagers au Mexique ?

L'approvisionnement et l'assemblage régionalisés raccourcissent les délais d'approvisionnement, améliorent la disponibilité et soutiennent une tarification plus compétitive, renforcés par l'élan des investissements manufacturiers au Mexique.

Quel rôle jouent les options de financement dans les achats d'appareils électroménagers au Mexique ?

Les meses sin intereses au moment du paiement réduisent les barrières initiales et alignent les paiements sur les flux de trésorerie des ménages, améliorant le taux de conversion aussi bien en ligne qu'en magasin.

Les machines à laver connectées gagnent-elles du terrain au Mexique ?

Oui, les plateformes connectées s'étendent depuis les municipalités à hauts revenus à mesure que la notoriété des écosystèmes se développe, soutenues par les tendances d'adoption de SmartThings en Amérique latine.

Dernière mise à jour de la page le: