Taille et parts du marché des peintures et revêtements au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

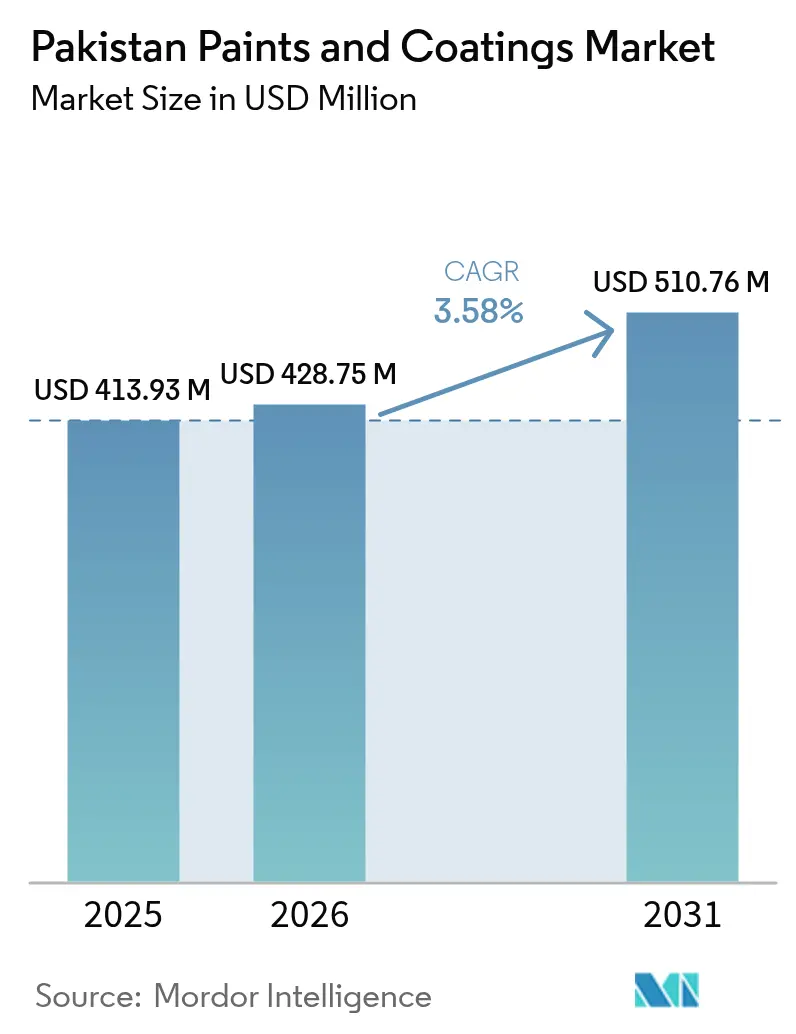

| Taille du marché de l'année de base (2025) | 413.93 Millions de dollars américains |

| Taille du Marché (2026) | 428.75 Millions de dollars américains |

| Taille du Marché (2031) | 510.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.58% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements au Pakistan par Mordor Intelligence

La taille du marché des peintures et revêtements au Pakistan en 2026 est estimée à 428,75 millions USD, en progression par rapport à la valeur de 413,93 millions USD enregistrée en 2025, avec des projections à 510,76 millions USD pour 2031, affichant un TCAC de 3,58 % sur la période 2026-2031. Une croissance modérée mais régulière reflète le retour du pays à la stabilité macroéconomique, soutenu par des perspectives de croissance du PIB de 4,2 % et un objectif d'inflation maîtrisée à 7,5 % qui préserve le pouvoir d'achat des consommateurs. Les investissements dans le cadre de la phase 2 du CPEC, l'accélération du déploiement des zones économiques spéciales et une allocation fédérale du PSDP de 1 000 milliards PKR élargissent les opportunités pour les revêtements de protection, de marquage routier et de maintenance. Parallèlement, la structure des droits de douane à l'importation, qui favorise les intrants en phase aqueuse — notamment le droit de 0 % sur l'éthylène glycol — renforce une transition technologique à long terme vers des systèmes conformes aux exigences environnementales, à faible teneur en COV.

Principaux enseignements du rapport

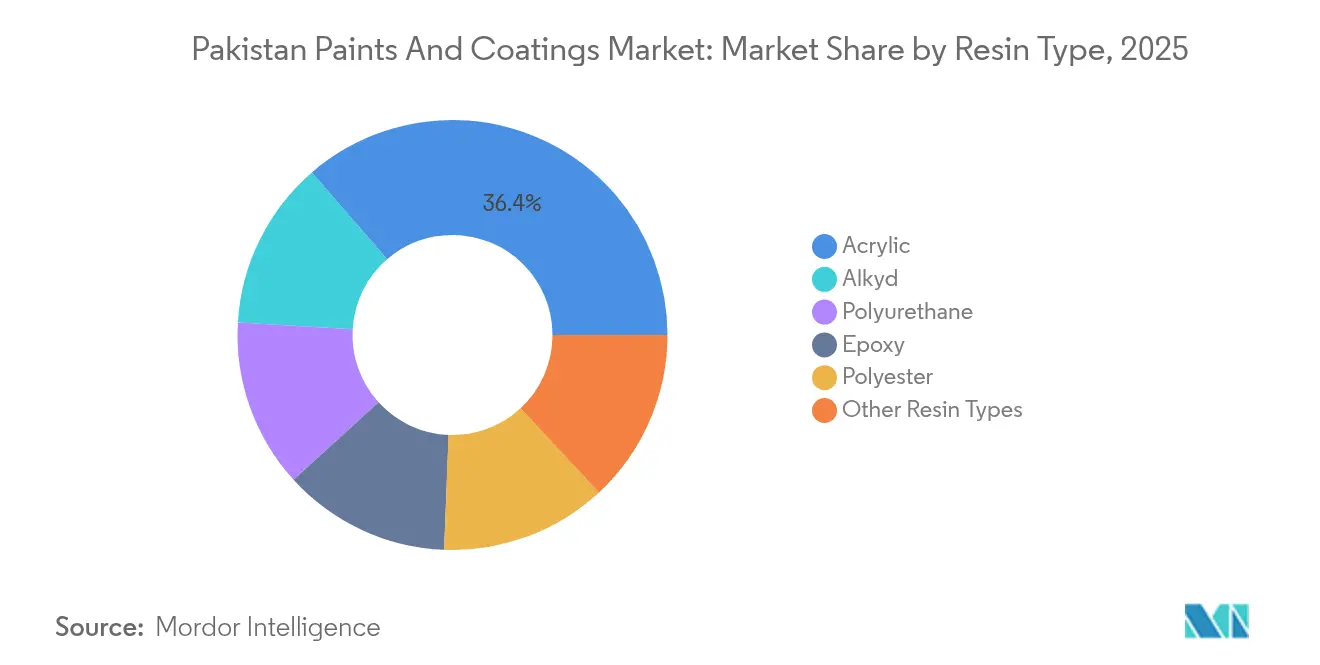

- Par type de résine, les produits acryliques ont capté 36,35 % de la part de marché des peintures et revêtements au Pakistan en 2025 et devraient croître à un TCAC de 4,93 % jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse représentaient 49,58 % de la taille du marché des peintures et revêtements au Pakistan en 2025 et devraient progresser à un TCAC de 4,81 % jusqu'en 2031.

- Par secteur d'utilisation finale, les revêtements architecturaux représentaient 64,42 % de la taille du marché des peintures et revêtements au Pakistan en 2025 et devraient enregistrer le TCAC le plus élevé sur 5 ans, à 3,92 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements au Pakistan

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Logements abordables soutenus par l'État et essor des infrastructures | +1.2% | Centres urbains nationaux, du Pendjab et du Sindh | Moyen terme (2 à 4 ans) |

| Urbanisation rapide stimulant la demande décorative | +0.8% | National ; Karachi, Lahore, Islamabad | Long terme (≥ 4 ans) |

| Transition vers les revêtements en phase aqueuse à faible teneur en COV | +0.6% | National ; zones industrielles réglementées | Moyen terme (2 à 4 ans) |

| L'essor des appareils électroménagers et des deux/trois-roues stimule les revêtements en poudre | +0.4% | National ; pôles manufacturiers | Court terme (≤ 2 ans) |

| Le commerce électronique et la teinte sur site élargissent la portée commerciale | +0.3% | Centres urbains dotés de réseaux numériques développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Logements abordables soutenus par l'État et essor des infrastructures

Le soutien fédéral aux logements subventionnés et les 328 milliards PKR alloués aux infrastructures de transport dans le PSDP 2025-26 stimulent la demande de revêtements dans les projets résidentiels, routiers et d'ouvrages publics[1]Staff, "Le budget fédéral 2025-26 sera présenté," tribune.com.pk. La phase 2 du CPEC, qui comprend désormais cinq corridors industriels et une zone économique spéciale de Rashakai opérationnelle, se traduit par d'importantes opportunités de revêtements de protection pour les ponts, les centrales électriques et les équipements lourds. L'expansion des capacités sidérurgiques de 4 millions de tonnes à 9 millions de tonnes, négociée dans le cadre des accords sino-pakistanais, accroît davantage la consommation de systèmes anticorrosion haute performance. Les excédents budgétaires programmés et les réserves de change de 14,3 milliards USD renforcent l'exécution des investissements publics, amortissant la demande face aux aléas conjoncturels. Dans ce contexte, les acteurs du marché des peintures et revêtements au Pakistan qui alignent leurs chaînes d'approvisionnement, leurs services de teinte et leurs conditions de crédit avec les grands entrepreneurs sont bien positionnés pour dépasser les moyennes sectorielles.

Urbanisation rapide stimulant la demande décorative

Un taux d'urbanisation de 40,1 % et une hausse de 3,8 % du PIB de la construction en exercice fiscal 2025 soutiennent les mises en chantier résidentielles en centre-ville et les dépenses de rénovation. Karachi, Lahore et Islamabad enregistrent des afflux croissants de transferts de fonds — 32 milliards USD en 2025 — qui augmentent les revenus discrétionnaires consacrés à l'amélioration de l'habitat et aux finitions haut de gamme. Bien que la production nationale de ciment ait reculé de 7,2 %, la demande sélective dans les quartiers à forte densité a préservé les carnets de commandes des producteurs de peintures décoratives axés sur les émulsions moyen et haut de gamme. L'expansion par Diamond Paints de sa fabrication intégrée au parc industriel de Sunder illustre comment les champions locaux captent cette tendance grâce à des délais réactifs et des capacités de correspondance des couleurs. La recherche d'environnements intérieurs plus sains incite également les acheteurs à se tourner vers des options à faible teneur en COV et sans odeur, accélérant la transition à long terme vers les chimies en phase aqueuse.

Transition vers les revêtements en phase aqueuse à faible teneur en COV

Les normes de qualité environnementale du Pendjab imposent des plafonds d'émissions stricts qui augmentent les coûts de conformité pour les fabricants à base de solvants et accélèrent l'adoption des systèmes en phase aqueuse. Des tests indépendants à Karachi ont révélé que 40 % des peintures à base de solvants dépassaient la limite de 100 ppm en plomb, intensifiant le contrôle réglementaire et la méfiance des consommateurs. Des travaux scientifiques sur les revêtements de façade styrène-acrylique ont démontré une résistance à la salissure équivalente ou supérieure aux alkydes traditionnels, validant une acceptation plus large du marché. Alors que la volatilité pétrochimique continue de faire monter les coûts des matières premières à base de solvants, l'avantage en termes de coût total relatif des gammes en phase aqueuse s'améliore, notamment pour les usines textiles et d'électroménager orientées à l'export soumises à des audits internationaux. Les producteurs qui investissent dans des unités de dispersion modulaires et une teinte automatisée pour les références en phase aqueuse devraient donc gagner des parts sur le marché des peintures et revêtements au Pakistan.

Commerce électronique et teinte sur site pour élargir la portée commerciale

Les consommateurs privilégiant le mobile dans les corridors urbains du Pakistan bénéficient désormais de 82 millions de cartes SIM haut débit et d'un écosystème bancaire sans agence en pleine maturité, permettant la vente directe à domicile de peintures. Les kiosques de teinte automatique de Brighto Paints et ses « boutiques modèles » illustrent comment les marques locales reproduisent les standards de distribution multinationaux à moindre coût, tout en s'étendant vers les marchés d'exportation du CCG qui ont généré 400 millions PKR de ventes en 2024. Les unités de teinte portables minimisent également les déchets grâce à la correspondance des couleurs in situ, réduisant les retours et renforçant la fidélité des entrepreneurs. Les plateformes en ligne contournent également les grossistes fragmentés, améliorant la capture des marges et la visibilité des commandes pour la planification des capacités. Les fabricants qui intègrent des boutiques en ligne liées aux ERP et des flux d'inventaire en temps réel gagnent ainsi des parts dans les géographies de longue traîne du marché des peintures et revêtements au Pakistan.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des produits pétrochimiques | -0.9% | Chaîne d'approvisionnement mondiale ; toutes les régions du Pakistan | Court terme (≤ 2 ans) |

| Pénuries d'énergie et tarifs élevés | -0.7% | Ceintures industrielles du Pendjab et du Sindh | Moyen terme (2 à 4 ans) |

| Large secteur informel tirant les prix vers le bas | -0.5% | Pôles de vente au détail urbains et périurbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'énergie et tarifs élevés

Les paiements de capacité de 2,8 billions PKR aux centrales inactives maintiennent les tarifs industriels entre 13 et 17,5 centimes USD/kWh, soit le double de certains pairs régionaux, érodant la compétitivité-coûts des lignes locales de résines et de dispersion[2]Editors, "Évaluation critique de l'industrie textile," nipapeshawar.gov.pk . Les révisions tarifaires du gaz et les délestages fréquents poussent les petites entreprises vers des groupes électrogènes diesel qui augmentent les coûts unitaires et les émissions. Les exportateurs textiles perdant des tarifs énergétiques régionalement compétitifs offrent un parallèle préoccupant pour les formulateurs de peintures dépendant d'une chaleur constante pour les réacteurs discontinus et les fours de cuisson. Les propositions gouvernementales de privatisation des Discos déficitaires et de mise hors service des capacités au fioul lourd laissent espérer un allègement au-delà de 2027, mais l'incertitude à court terme retarde les investissements en capital dans des systèmes de torréfaction ou de récupération à haute efficacité. Les grands acteurs intégrés qui déploient des solutions solaires ou de récupération de chaleur résiduelle conservent un avantage structurel de marge sur le marché des peintures et revêtements au Pakistan.

Large secteur informel tirant les prix vers le bas

La valeur brute de l'économie informelle de 457 milliards USD et sa part de 72,5 % dans l'emploi non agricole permettent aux ateliers de peinture sous-dimensionnés de contourner les taxes, les audits environnementaux et la conformité au droit du travail, autorisant des prix inférieurs jusqu'à 25 % à ceux des marques organisées. Des études sur la sécurité au travail révèlent des équipements de protection individuelle inadéquats et une utilisation non réglementée de solvants dans la peinture par pulvérisation informelle, soulignant les risques pour la santé publique et la réputation du secteur. Alors que les producteurs formels investissent dans le traitement des eaux usées, les pigments sans plomb et les certifications ISO, les guerres de prix compriment les marges et découragent la recherche et le développement. La facturation numérisée et les amnisties fiscales pourraient à terme inciter les petits opérateurs à rejoindre le secteur formel, mais les ressources d'application restent insuffisantes, prolongeant les distorsions concurrentielles sur le marché des peintures et revêtements au Pakistan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance de l'acrylique stimule l'innovation

Les résines acryliques représentaient 36,35 % du chiffre d'affaires global et devraient progresser à un TCAC de 4,93 % jusqu'en 2031, reflétant leur polyvalence dans les catégories décoratives et industrielles. La force de ce segment réside dans une résistance aux UV supérieure, une rétention des couleurs et une facilité de formulation en dispersions en phase aqueuse satisfaisant les nouvelles réglementations environnementales. La recherche et le développement nationaux ont déjà produit des émulsions de façade styrène-acrylique avec une résistance à la salissure prouvée, à la hauteur des références européennes. Les offres alkydes restent pertinentes pour la maintenance des métaux, mais font face à une perte de parts progressive à mesure que les régulateurs durcissent les limites de COV et de plomb. Les importations de MDI polymérique pour les systèmes polyuréthane ne sont soumises qu'à un droit de 5 %, facilitant la croissance de niche dans les revêtements de sol et pétroliers et gaziers haute durabilité qui captent les investissements industriels en hausse.

Les familles de résines de second rang — époxies et polyesters — couvrent respectivement les applications de protection et de poudrage, et bénéficient des préférences tarifaires qui encouragent le mélange local. L'adoption du polyester est synchronisée avec les capacités de revêtement en poudre destinées aux appareils électroménagers et aux deux-roues, tandis que les primaires époxy protègent les infrastructures critiques telles que les pipelines et les ponts livrés dans le cadre du CPEC. À mesure que les formulateurs multinationaux et nationaux publient de plus en plus les déclarations environnementales de produits (DEP) de leurs produits, l'adoption de l'acrylique s'approfondira, renforçant son leadership sur le marché des peintures et revêtements au Pakistan.

Par technologie : les systèmes en phase aqueuse mènent la transition environnementale

En 2025, les gammes en phase aqueuse ont généré 49,58 % du chiffre d'affaires du secteur, devançant les systèmes à base de solvants alors que les audits de la loi sur la protection de l'environnement du Pakistan prennent de l'ampleur. Le sous-segment est prévu à un TCAC de 4,81 % jusqu'en 2031, soutenu par un droit d'importation de 0 % sur l'éthylène glycol et la préférence des acheteurs institutionnels pour les couches de finition à faible odeur dans les écoles et les hôpitaux. La demande en phase solvant perdure dans les applications marines lourdes et le refinissage automobile, mais recule à mesure que les chaînes d'approvisionnement s'améliorent pour les alkydes à haute teneur en solvants réductibles à l'eau.

Les hybrides durcis aux UV et sans solvant restent embryonnaires mais font l'objet de projets pilotes parmi les exportateurs de meubles ciblant la conformité européenne. Le cadre douanier du Pakistan encourage les premiers adoptants grâce aux quotas IOCO et aux remboursements de droits, encourageant les investissements en capital progressifs dans les lignes UV. À mesure que l'application réglementaire se renforce, l'argument commercial en faveur des formats en phase aqueuse et en poudre se consolide, les positionnant comme deux moteurs de croissance jumeaux.

Par secteur d'utilisation finale : le segment architectural stimule la croissance du marché

Les revêtements architecturaux ont représenté 64,42 % du chiffre d'affaires du secteur en 2025 et devraient croître à un TCAC de 3,92 % jusqu'en 2031, portés par 5 milliards PKR de prêts immobiliers subventionnés et des cycles de rénovation urbaine en hausse. Les émulsions décoratives et les textures extérieures dominent les volumes, avec des finitions premium gagnant du terrain à mesure que les revenus disponibles augmentent.

La demande de finitions bois est corrélée au pôle mobilier de Chiniot et Gujrat, tandis que les formulations industrielles protègent les machines dans les zones économiques spéciales émergentes le long des routes du CPEC. Les sous-segments du transport et de l'emballage restent spécialisés mais bénéficient de la modernisation ferroviaire et des ajouts de capacités alimentaires et de boissons tels que les investissements en cours de Murree Brewery dans les bouteilles PET. Dans l'ensemble, la diversité de la demande ancre la résilience sur le marché des peintures et revêtements au Pakistan.

Analyse géographique

Le Pendjab est porté par la ceinture manufacturière de Lahore et la présence d'usines intégrées comme le complexe Diamond Paints de 13 acres au parc industriel de Sunder. La logistique portuaire de Karachi fait du Sindh la porte d'entrée des importations de dioxyde de titane et d'additifs spécialisés, et son vaste parc de logements urbains soutient les volumes décoratifs malgré un développement industriel plus lent. Les formulateurs locaux exploitent la proximité des terminaux à conteneurs pour minimiser le surestaries et offrir des livraisons plus rapides vers le Baloutchistan et le Khyber Pakhtunkhwa.

Le Khyber Pakhtunkhwa émerge comme un nœud de forte croissance après que la zone économique spéciale de Rashakai est devenue opérationnelle sur 247 acres, accueillant des locataires dans le textile, l'emballage et la mécanique légère qui s'approvisionnent en revêtements de protection et de sol. Les améliorations ferroviaires et routières sur la Route Occidentale réduisent davantage les coûts de fret pour les distributeurs de peintures s'étendant vers le nord-ouest. Le Baloutchistan contribue modestement aux revenus aujourd'hui mais recèle un potentiel dans les revêtements marins et de stockage pétrolier liés au plan directeur de Gwadar, qui inclut 300 MW de nouvelle capacité de production et des quais élargis. Les pôles urbains du nord, Islamabad-Rawalpindi et Faisalabad, bénéficient respectivement des allocations de logement de la fonction publique et des usines textiles orientées à l'export, créant une demande décorative de milieu de gamme régulière. Dans l'ensemble, les dynamiques régionales confirment un double cœur Pendjab-Sindh avec des périphéries émergentes sous le CPEC, façonnant les empreintes des chaînes d'approvisionnement sur le marché des peintures et revêtements au Pakistan.

Analyse de la chaîne de valeur

La chaîne de valeur des peintures et revêtements au Pakistan commence par les dérivés pétrochimiques en amont (notamment les résines acryliques, alkydes, époxy et polyuréthane) et les pigments tels que le dioxyde de titane, avec une forte dépendance aux importations pour les résines et additifs spécialisés. Des fournisseurs locaux comme Engro Polymer and Chemicals et Ittehad Chemicals couvrent une partie des besoins chimiques de base, mais les formulateurs doivent tout de même gérer la disponibilité des devises étrangères, la volatilité du PKR et les délais de dédouanement portuaire pour les intrants critiques. Ces frictions se répercutent sur les cycles de fonds de roulement et les décisions de tarification.

La production intermédiaire couvre le mélange et la dispersion des résines, le broyage, la fabrication de bases teintables et le conditionnement. L'intensité énergétique rend les usines sensibles aux tarifs d'électricité industrielle (13 à 17,5 cents US/kWh dans le contexte du marché), et tout écart de fiabilité peut contraindre la planification de la production. En aval, les grands acteurs organisés exploitent une distribution en étoile via des dépôts, des revendeurs et des réseaux d'entrepreneurs, avec des points de teinte et une couche de vente directe au consommateur en croissance dans les grandes villes. La logistique reste principalement routière et est souvent externalisée à des prestataires tiers. Avec un segment formel documenté plus restreint face à une base informelle importante, la conformité et la fiscalité exercent une influence disproportionnée sur les modèles opérationnels, tandis que les marchés publics et les travaux d'infrastructure menés par des entrepreneurs dans le cadre du PSDP fédéral et des nœuds liés au CPEC, y compris la zone économique spéciale opérationnelle de Rashakai, concentrent la demande en revêtements de protection, d'entretien et de spécification projet pour les fournisseurs capables d'assurer un support technique et un réapprovisionnement fiable.

Paysage concurrentiel

Le marché des peintures et revêtements au Pakistan se caractérise par une consolidation parmi les acteurs majeurs. Les multinationales AkzoNobel, Nippon Paint et Berger Paints s'appuient sur des résines propriétaires et des systèmes de teinte de marque, tandis que les leaders nationaux Diamond Paints et Brighto Paints se démarquent par des formulations localisées et une distribution agile. Le hub de 25 acres d'AkzoNobel à Faisalabad intègre des lignes décoratives, de revêtement de bobines et de protection, et témoigne d'un pivot vers la consolidation des capacités en Asie du Sud à la suite de la cession annoncée de ses actifs décoratifs indiens au groupe JSW. Les investissements stratégiques dans les outils numériques de couleur, l'inventaire lié aux ERP et les académies de formation pour les peintres renforcent la fidélité à la marque, tandis que les divulgations ESG et les certifications ISO-14001 ouvrent l'accès aux appels d'offres des entreprises de construction multinationales. Sur la période de prévision, les analystes anticipent une consolidation sélective à mesure que les coûts énergétiques et de conformité favorisent les économies d'échelle, élevant ainsi les barrières à l'entrée sur le marché des peintures et revêtements au Pakistan.

Leaders de l'industrie des peintures et revêtements au Pakistan

AkzoNobel N.V.

Berger Paints Private Limited

Brighto Paints

Diamond Paints

Nippon Paint Pakistan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La montée en capacité et la consolidation restent des thèmes d'opportunité concrets dans le secteur pakistanais des peintures et revêtements. L'accord d'avril 2026 par lequel IGI Investments acquiert une participation majoritaire dans Akzo Nobel Pakistan Limited (valeur d'entreprise d'environ 16,22 milliards de PKR) crée un espace pour le repositionnement du portefeuille, l'expansion du réseau de distributeurs et de teinte, et des programmes d'efficacité au niveau des usines susceptibles de mieux absorber les coûts élevés d'énergie et de conformité sur un marché où les acteurs organisés font face à la concurrence d'un large segment informel.

La migration technologique pointe également vers un espace blanc guidé par les spécifications. Les systèmes à base aqueuse et autres systèmes à faible teneur en COV gagnent en dynamisme commercial là où l'application des réglementations et les marchés publics institutionnels comptent, soutenus par la structure des droits d'importation pour certains intrants à base aqueuse (notamment 0 % de droit sur l'éthylène glycol dans le contexte du marché) et par la vigilance des acheteurs concernant le plomb et les émissions. Cet environnement favorise la différenciation par des gammes documentées à faible teneur en plomb et faible odeur, la formation des entrepreneurs, et des systèmes standardisés de teintes et nuances. Sur le plan industriel, l'activité de la phase 2 du CPEC et le déploiement des zones économiques spéciales maintiennent la pertinence des revêtements de protection pour les ponts, usines et équipements lourds, tandis que des voies adjacentes à l'exportation ajoutent une autre trajectoire : l'inclusion de Brighto Paints dans l'écosystème de fournisseurs d'Ashghal au Qatar (rapportée en mai 2026) atteste des spécifications et homologations liées au CCG que les fabricants pakistanais peuvent viser. La localisation en amont soutient par ailleurs la sécurité des intrants pour les revêtements industriels, avec la mise en service par Engro Polymer and Chemicals d'une usine de peroxyde d'hydrogène en février 2025 (11,7 milliards de roupies), renforçant un effort plus large de substitution aux importations pour certains intermédiaires chimiques utilisés dans les chaînes de valeur industrielles.

Développements récents du secteur

- Mai 2026 : Brighto Paints aurait obtenu l'approbation et l'inclusion dans l'écosystème de fournisseurs d'Ashghal (Autorité des travaux publics) au Qatar. Cette inscription élargit la demande adressable liée aux spécifications gouvernementales et d'infrastructure au Qatar, renforçant un canal d'exportation au-delà du marché de détail pakistanais sensible aux prix.

- Juillet 2025 : AkzoNobel a étendu sa présence à Karachi grâce à une alliance stratégique avec Premier Distributors. Cet arrangement a renforcé la disponibilité du dernier kilomètre et le service aux entrepreneurs dans le plus grand pôle de consommation du pays, où la rapidité de réapprovisionnement et le support de teinte influencent l'adoption de la marque.

- Septembre 2024 : AkzoNobel a accueilli le ministre des Industries du Pendjab dans sa nouvelle usine de Faisalabad. Cet engagement a reflété l'avancement de la mise en service et l'alignement des parties prenantes autour de la capacité de fabrication nationale, soutenant des délais plus courts et une fiabilité d'approvisionnement accrue pour les gammes décoratives et de protection.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des peintures et revêtements vendus au Pakistan, comptabilisée en termes de chiffre d'affaires au premier point de vente du produit. Nous considérons le marché comme les revêtements utilisés pour la protection et l'apparence des bâtiments, véhicules, équipements et autres applications courantes.

Exclusions du périmètre : Nous excluons les outils et accessoires de peinture, les services de construction et la main-d'œuvre, ainsi que les matières premières vendues comme produits chimiques autonomes plutôt que comme peintures ou revêtements formulés.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Alkyde

- Polyuréthane

- Époxy

- Polyester

- Autres types de résines

- Par technologie

- En phase aqueuse

- En phase solvant

- En poudre

- Autres (durcis aux UV et sans solvant)

- Par secteur d'utilisation finale

- Architectural

- Automobile

- Bois

- Revêtements industriels

- Transport

- Emballage

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les points d'ancrage de la demande et les signaux d'offre qui expliquent la consommation de peinture au Pakistan, puis pour établir des vérifications pratiques avant nos échanges avec les acteurs du secteur. Des sources publiques, telles que les séries du Pakistan Bureau of Statistics sur les indicateurs liés à la fabrication et à la construction, les publications de la State Bank of Pakistan, les statistiques d'importation et d'exportation des douanes pakistanaises, et la structure fiscale et douanière du Federal Board of Revenue, ont été examinées pour comprendre les pressions macroéconomiques et tarifaires.

Nous avons également utilisé des références techniques et commerciales, telles que les mises à jour de la Pakistan Coating Association, les normes techniques et les recommandations de sécurité lorsqu'elles étaient disponibles, ainsi que des articles évalués par des pairs sur la performance des revêtements dans les climats chauds et humides. Cela nous aide à établir des hypothèses sur le mix technologique (par exemple, lorsque les besoins de performance déterminent le choix du produit). Les rapports annuels d'entreprise et présentations aux investisseurs ont été passés au crible pour détecter des indices de répartition du chiffre d'affaires, des ajouts de capacité et des commentaires sur les hausses de prix. Lorsque les publications publiques étaient limitées, nous avons utilisé un abonnement payant pour les données financières et de renseignement d'entreprise afin de combler ces lacunes. Les sources listées ici ne sont pas exhaustives, et de nombreux autres documents publics et publications de données ont été examinés pour la collecte, le contrôle croisé et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu au Pakistan par catégorie et application, et sur la façon dont les prix évoluent à travers les distributeurs et les comptes directs. Nous avons échangé avec des parties prenantes parmi les fabricants, importateurs, distributeurs, entrepreneurs, utilisateurs industriels et spécialistes du secteur, puis utilisé leurs apports pour confirmer les moteurs de la demande tels que l'activité résidentielle, les cycles de remise en peinture des infrastructures et les calendriers d'entretien industriel à travers le pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants (CXO) : 12 % | APAC : 37 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 14 % | Managers : 54 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, une construction descendante a d'abord été créée en reconstituant les bassins de demande pakistanais à partir de l'activité de construction et de l'intensité de remise en peinture, des signaux de production industrielle et des flux commerciaux de peintures et revêtements finis, qui sont ensuite traduits en valeur à l'aide de fourchettes de prix réalistes. Nous avons ensuite recoupé les totaux à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs, des vérifications de canaux sur le débit des distributeurs, et des tests simples de volume multiplié par le prix de vente moyen lorsque des indices de volume étaient disponibles.

Quelques intrants pratiques ont porté la majeure partie du poids du modèle, notamment les mises en chantier de logements et le rythme de rénovation dans les grandes villes, l'activité d'infrastructure publique et de routes qui affecte la demande de revêtements de protection et de marquage routier, la répartition relative des produits à base aqueuse par rapport aux produits à base solvant, dictée par la réglementation et les préférences des consommateurs, et la dépendance aux importations lorsque la capacité locale se resserre. L'évolution des prix a été traitée avec prudence car le marché est sensible aux fluctuations monétaires et à l'inflation du coût des résines, nous avons donc utilisé des fourchettes issues des entretiens puis les avons soumises à des tests de résistance par rapport aux actions de prix observées dans les publications publiques.

Les prévisions ont été construites à l'aide d'une analyse de scénarios, où l'élan de la construction, les dépenses d'entretien industriel, ainsi que les hypothèses d'inflation et de change ont été ajustés selon des trajectoires de base, plus faibles et plus fortes, puis normalisés en fonction de ce que la plupart des personnes interrogées ont décrit comme réaliste. Lorsque la couverture directe ascendante du chiffre d'affaires était incomplète, nous avons appliqué des facteurs d'expansion prudents liés à la structure des canaux et aux indicateurs de part informelle, puis avons revérifié le résultat par rapport aux points d'ancrage macroéconomiques de la demande.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs couches de vérification, afin que le chiffre final ne dépende pas d'une seule source. Nous avons comparé les résultats du modèle à des signaux indépendants, tels que l'intensité des importations de revêtements finis, la direction des tendances de construction et de fabrication, et le niveau de consommation par habitant implicite pour le Pakistan, puis signalé tout écart qui semblait trop élevé pour être réaliste.

Lorsque des anomalies apparaissaient, les hypothèses étaient réexaminées et le panel d'entretiens concerné était recontacté pour confirmer ce qui avait changé, comme une réinitialisation brutale des prix, une perturbation de l'approvisionnement, ou un changement de politique affectant les droits de douane. Avant validation finale, un autre analyste revoit la logique et les calculs, et le récit est testé pour s'assurer qu'il correspond à la manière dont les décisions sont prises sur ce marché. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché pakistanais des peintures et revêtements de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les peintures et revêtements au Pakistan peuvent différer même lorsque le sujet semble identique, car les produits inclus et la base de tarification ne sont pas toujours cohérents. Les différences proviennent également de la manière dont les ventes informelles sont traitées, du fait que les importations sont comptées au coût débarqué ou au prix de vente, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque l'inflation et le change évoluent.

L'écart s'explique généralement par quelques choix précis, comme le fait de savoir si les peintures décoratives sont mélangées avec des revêtements industriels spécialisés, et si le marquage routier et l'entretien de protection sont comptés dans le total. Un autre écart courant concerne l'année et le moment de conversion des devises utilisé, car le Pakistan a connu une volatilité importante qui peut déplacer un total en USD sans aucun changement réel de volume. Dans notre modèle, les ventes ne sont comptabilisées que pour les peintures et revêtements formulés vendus au Pakistan (hors main-d'œuvre d'application ou outils), et ce périmètre plus restreint est ce qui maintient la valeur de 2025 alignée sur les signaux de demande et les réalités des canaux, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 413,93 millions d'USD (2025) | |

| Note sectorielle A | 400,00 millions d'USD (2023) | Souvent partagé comme un chiffre directionnel arrondi avec une année de référence peu claire et des détails limités sur la question de savoir si les totaux sont exprimés en sortie d'usine, au détail, ou basés sur la valeur d'importation, ce qui peut sous-estimer ou surestimer les valeurs en USD pendant les années de forte inflation. |

| Note de notation de crédit B | 175,00 millions d'USD (2020) | Couvre principalement le segment organisé des peintures en termes de devise locale et ne représente pas pleinement l'ensemble du marché des peintures et revêtements, en particulier les volumes informels et certaines catégories de revêtements industriels, ce qui produit naturellement un total plus faible. |

Le tableau montre que les différences s'expliquent principalement par le périmètre et le point de valorisation, et non par un désaccord sur l'existence de la demande. Lorsque le marché est restreint au segment organisé ou partagé sous forme de chiffre arrondi sans logique de tarification cohérente, la valeur en USD peut varier considérablement. En maintenant une définition de produit précise puis en la vérifiant par rapport à l'activité de construction, aux indices d'entretien industriel et aux signaux commerciaux, notre estimation reste traçable à un ensemble reproductible d'hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du secteur des peintures et revêtements au Pakistan ?

La taille du marché des peintures et revêtements au Pakistan s'établit à 428,75 millions USD en 2026.

À quel rythme le secteur devrait-il croître ?

Mordor Intelligence prévoit un TCAC de 3,58 %, portant la valeur à 510,76 millions USD d'ici 2031.

Quelle famille de résines domine les ventes en volume ?

Les résines acryliques détiennent 36,35 % de part, en raison de leur polyvalence et de leur compatibilité avec les systèmes en phase aqueuse.

Pourquoi les formulations en phase aqueuse gagnent-elles du terrain ?

Des limites de COV plus strictes en vertu de la loi pakistanaise sur la protection de l'environnement (PEPA) et des droits de douane réduits sur les intrants clés favorisent la chimie en phase aqueuse.

Quelle catégorie d'utilisation finale domine la demande ?

Les revêtements architecturaux représentent 64,42 % du chiffre d'affaires total, soutenus par les logements subventionnés et la rénovation urbaine.

Quel défi majeur pourrait freiner la croissance du secteur ?

La volatilité des coûts du dioxyde de titane et de l'énergie représente les risques de marge les plus importants à court terme.

Dernière mise à jour de la page le: