Taille et Part du Marché des Camions Lourds au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

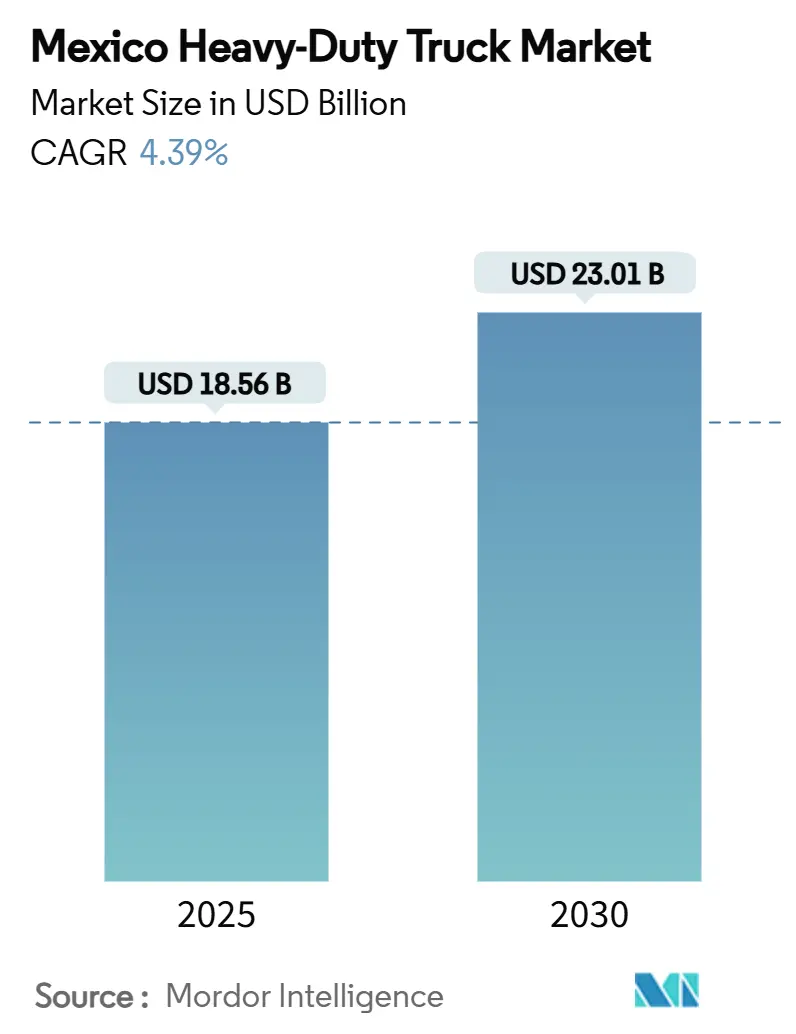

| Taille du Marché (2025) | 18.56 Milliards de dollars |

| Taille du Marché (2030) | 23.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions Lourds au Mexique par Mordor Intelligence

Le marché des camions lourds au Mexique s'établit à 18,56 milliards USD en 2025 et devrait atteindre 23,01 milliards USD d'ici 2030, affichant un CAGR de 4,39 %. Les volumes de fret transfrontalier ont augmenté de 62,6 % depuis 2017, soulignant comment la délocalisation de proximité étire les capacités de transport longue distance et pousse les transporteurs à renouveler leurs flottes avec des tracteurs à charge utile plus élevée conformes aux limites de la formule de pont américaine. La technologie à combustion interne reste dominante, mais les réglementations NOM-044, alignées sur la norme U.S. EPA 2010, accélèrent un CAGR de 15,32 % pour les camions électriques, les grands chargeurs renforçant leurs exigences en matière de développement durable. La région Centre-Bajío détient la plus grande part régionale grâce à son dense cluster automobile, tandis que l'ouest du Mexique connaît la croissance la plus rapide portée par les expansions des ports du Pacifique. La concentration du marché est élevée : Daimler, PACCAR et Navistar détiennent collectivement une part de 61 %, ce qui confère aux acteurs établis l'envergure nécessaire pour absorber les coûts de conformité et proposer des services numériques qui fidélisent la clientèle.[1]« Les données du BTS révèlent une tendance à long terme dans le transport routier de fret en Amérique du Nord », Bureau of Transportation Statistics, bts.gov

Principaux Enseignements du Rapport

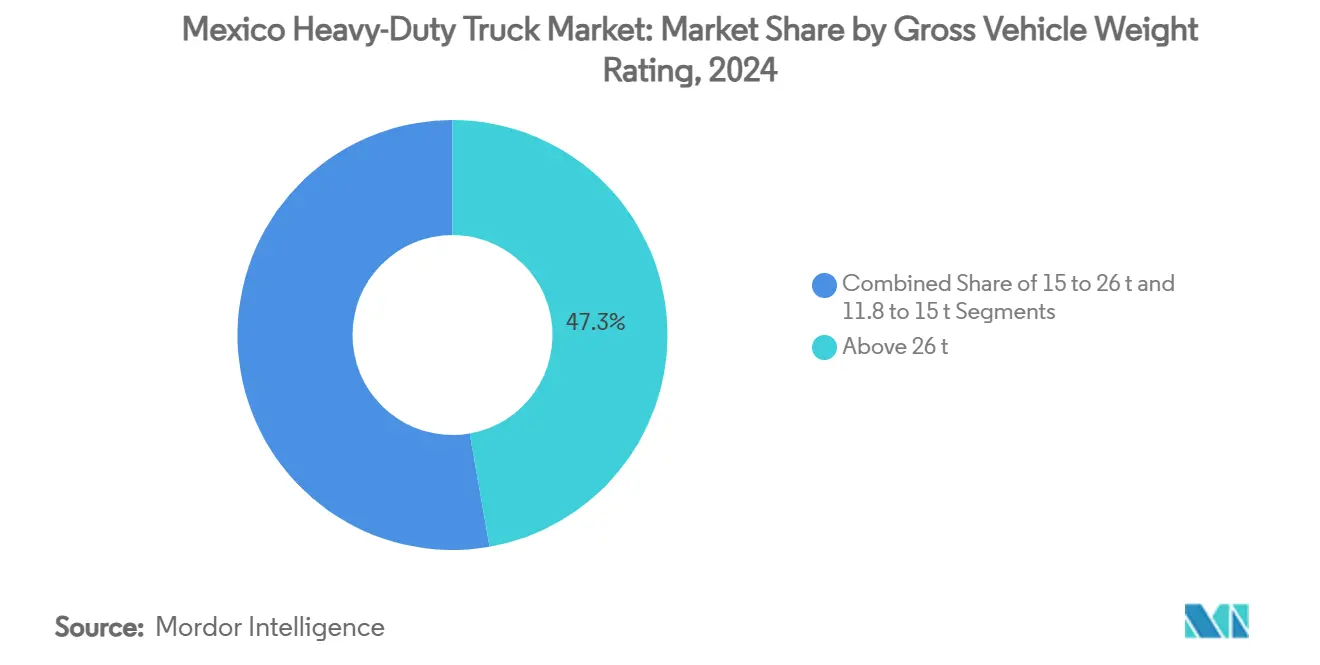

- Par poids total autorisé en charge, le segment supérieur à 26 tonnes a dominé avec 47,25 % de la part du marché des camions lourds au Mexique en 2024, et la catégorie 15-26 tonnes devrait progresser à un CAGR de 9,05 % jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne contrôlaient 92,49 % de la taille du marché des camions lourds mexicains en 2024, tandis que les camions électriques sont positionnés pour un CAGR de 15,32 % jusqu'en 2030.

- Par configuration d'essieu, les véhicules 6×4 détenaient une part de 51,46 % du marché des camions lourds au Mexique en 2024, tandis que les camions 4×2 devraient se développer à un CAGR de 7,38 % d'ici 2030.

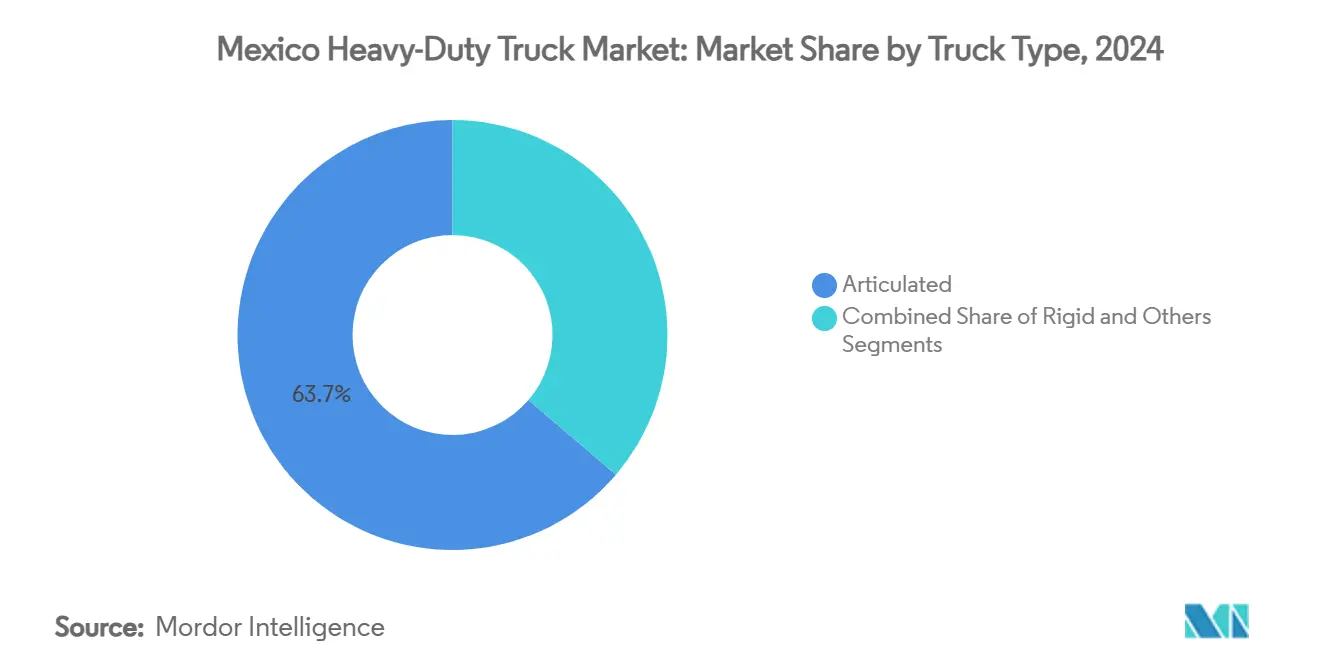

- Par type de camion, les modèles articulés ont capturé 63,74 % de la part du marché des camions lourds au Mexique en 2024, et les camions rigides devraient croître à un CAGR de 8,13 % jusqu'en 2030.

- Par application, le fret et la logistique représentaient une part de 53,91 % de la taille du marché des camions lourds au Mexique en 2024, mais le fret urbain devrait afficher un CAGR de 9,81 % entre 2025 et 2030.

- Par région, la région Centre-Bajío détenait une part de 37,54 % du marché des camions lourds au Mexique en 2024, tandis que l'ouest du Mexique enregistrera le CAGR le plus élevé à 8,11 % jusqu'en 2030.

Tendances et Perspectives du Marché des Camions Lourds au Mexique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du Fret Transfrontalier | +1.8% | Nord du Mexique, Centre-Bajío, Ouest du Mexique | Moyen terme (2 à 4 ans) |

| Expansion de la Production Manufacturière à l'Export | +1.2% | Centre-Bajío, Ouest du Mexique, Nord du Mexique | Long terme (≥ 4 ans) |

| Pipeline de Mégaprojets d'Infrastructure | +0.9% | Ouest du Mexique, Côte du Golfe, Sud et Sud-Est | Long terme (≥ 4 ans) |

| Renforcement des Normes d'Émissions NOM-044 | +0.7% | Centre-Bajío, Nord du Mexique, Ouest du Mexique | Court terme (≤ 2 ans) |

| Développement du Réseau de Corridors GNC | +0.5% | Nord du Mexique, Côte du Golfe, Centre-Bajío | Moyen terme (2 à 4 ans) |

| Plateformes Fintech « Camion en tant que Service » | +0.3% | Centre-Bajío, Nord du Mexique, Ouest du Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Fret Transfrontalier Porté par la Délocalisation de Proximité

Les volumes de camions transfrontaliers ont augmenté de 62,6 % depuis 2017, le seul poste frontière de Laredo traitant 2,93 millions de tracteurs-remorques par an, soit environ 40 % de l'ensemble du fret terrestre entre les deux nations. Les flux d'investissements directs étrangers et le déplacement des approvisionnements hors d'Asie ont ancré le Mexique comme plateforme manufacturière privilégiée pour les clients américains. La demande constante en direction du nord permet aux transporteurs de déployer des actifs supérieurs à 26 tonnes pleinement utilisés, alimentant des mises à niveau successives des flottes sur le marché des camions lourds au Mexique. La délocalisation de proximité génère également des opportunités de retour à vide prévisibles qui soutiennent la discipline tarifaire et améliorent les indicateurs de rotation des actifs. La nature structurelle de la relocalisation laisse présager des vents porteurs durables sur le volume à moyen terme.

L'Expansion de la Production Manufacturière à l'Export Stimule la Demande Intérieure

La production de camions lourds a atteint 195 789 unités en 2024, dont 83 % destinées aux concessionnaires américains, mais l'effet multiplicateur domestique est significatif, les chaînes d'approvisionnement acheminant des pièces entre Nuevo León, Guanajuato et Jalisco. L'emploi dans les secteurs automobile et connexes dépasse 1 million de personnes, soutenant des flux origine-destination stables qui alimentent le marché des camions lourds au Mexique. Les investissements greenfield des équipementiers, comme l'usine de Volvo à Monterrey dont le démarrage de production est prévu en 2026, génèrent du trafic entre les installations et les ports ainsi qu'une nouvelle demande de tracteurs construits selon les spécifications américaines. L'orientation vers l'export préserve donc l'utilisation des transporteurs locaux même lors des ralentissements intérieurs, ancrant les volumes de fret de base.

Pipeline Fédéral de Mégaprojets d'Infrastructure

Un investissement de 7,5 milliards USD du gouvernement mexicain pour la ligne ferroviaire du Corridor Interocéanique de 303 km nécessite des flux entrants soutenus de ciment, d'acier et de machines pour les phases de construction, avant de pivoter vers le transport de conteneurs une fois opérationnel[2]« Mexique : le projet de chemin de fer à grande vitesse qui défie le canal de Panama », Webuild, webuildvalue.com. Les expansions portuaires à Manzanillo sont prévues pour porter la capacité à 10 millions d'EVP d'ici 2030, nécessitant des liaisons routières denses pour la dispersion vers l'arrière-pays. Les corridors routiers et énergétiques sur la Côte du Golfe et dans le Sud-Est étendent davantage la densité des axes, élargissant l'empreinte géographique du marché des camions lourds au Mexique. Les dépenses d'infrastructure créent ainsi un cycle de demande en deux étapes : transport de construction immédiat suivi d'un fret récurrent une fois les actifs mis en service.

Le Renforcement des Normes d'Émissions NOM-044 Stimule le Renouvellement des Flottes

Tous les nouveaux véhicules lourds doivent désormais satisfaire aux normes à filtre équivalentes à la norme U.S. EPA 2010, imposant des réductions significatives des émissions de particules et d'oxydes d'azote. La conformité augmente le coût total de possession des unités diesel anciennes, incitant les transporteurs à raccourcir les cycles de remplacement. L'âge moyen des flottes est de 25 ans, révélant un potentiel de remplacement latent considérable sur le marché des camions lourds au Mexique. Le leader des moteurs Cummins a renforcé sa capacité locale pour fournir des kits de groupe motopropulseur de niveau Euro VI, assurant aux transporteurs la disponibilité des pièces. Les premiers adoptants bénéficient également d'une flexibilité transfrontalière accrue, leurs véhicules correspondant aux seuils réglementaires américains.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de Conducteurs Certifiés de Camions Lourds | -1.1% | Nord du Mexique, Centre-Bajío, Ouest du Mexique | Court terme (≤ 2 ans) |

| Coût Élevé et Rareté des Infrastructures de Recharge | -0.8% | Centre-Bajío, Ouest du Mexique, Nord du Mexique | Moyen terme (2 à 4 ans) |

| Volatilité du Peso | -0.6% | Nord du Mexique, Centre-Bajío, Ouest du Mexique | Court terme (≤ 2 ans) |

| Temps d'Attente aux Frontières | -0.4% | Nord du Mexique, Ouest du Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Conducteurs Certifiés de Camions Lourds

Le Mexique manque de 54 000 conducteurs accrédités ; Nuevo León à lui seul a besoin de 20 000 conducteurs supplémentaires pour satisfaire les axes de délocalisation de proximité. Les exigences en anglais pour les trajets transfrontaliers disqualifient de nombreux opérateurs nationaux, resserrant les capacités sur les routes américaines à forte valeur ajoutée. Les charges salariales des transporteurs augmentent, les flottes se livrant une concurrence agressive pour attirer les talents titulaires de licences, ce qui érode les marges sur le marché des camions lourds au Mexique. Bien que les écoles accréditées forment environ 105 000 recrues par an, le taux de rotation compense une grande partie de cet afflux. Les pénuries de main-d'œuvre limitent donc la vitesse à laquelle les transporteurs peuvent augmenter leur parc de véhicules, même lorsque la demande de fret est robuste.

Coût Initial Élevé et Rareté des Infrastructures de Recharge pour les Camions Électriques

Seulement 8,2 % des 39 257 points de recharge du Mexique sont accessibles au public, offrant peu de soutien pour les cycles d'utilisation en transport longue distance. Le coût total de possession des véhicules à batterie reste élevé par rapport au diesel en raison d'un investissement initial important et de marchés de revente limités. Des feuilles de route gouvernementales pour l'électrification existent, mais leur exécution accuse du retard, ralentissant la pénétration au-delà des flottes pilotes. Les transporteurs diffèrent donc les grandes commandes jusqu'à l'émergence d'un corridor de recharge crédible, ce qui freine le potentiel de CAGR de 15,32 % pour les camions électriques implicite dans les objectifs réglementaires. Les lacunes en matière d'infrastructure persisteront probablement à moyen terme, tempérant l'électrification rapide au sein du marché des camions lourds au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Total Autorisé en Charge : La Dominance du Transport Lourd Stimule la Demande

La catégorie supérieure à 26 tonnes représentait 47,25 % du chiffre d'affaires 2024 et reste l'ancre du marché des camions lourds au Mexique, principalement parce que le fret transfrontalier favorise une utilisation de la charge utile plus élevée. La taille du marché des camions lourds au Mexique pour cette tranche devrait croître parallèlement aux corridors de délocalisation de proximité qui exigent des remorques de 53 pieds et des affectations de conteneurs en double pile. Parallèlement, la tranche 15-26 tonnes mènera les gains à un CAGR de 9,05 %, les plateformes de commerce électronique à Guadalajara et Monterrey s'appuyant sur des unités de poids moyen qui équilibrent la maniabilité et la capacité en palettes. Les véhicules plus lourds s'articulent également avec les réglementations américaines sur la charge par essieu, simplifiant la rotation bilatérale des flottes.

L'accent structurel mis sur la production manufacturière à l'export nécessite des tracteurs fiables à haute capacité capables d'acheminer des pièces embouties, des véhicules finis et des produits électroniques directement vers les postes frontières. Les produits de crédit-bail, notamment le programme tout compris e360 de Daimler, abaissent les barrières à l'entrée pour les PME souhaitant accéder à ce segment. En conséquence, les transporteurs privilégient les configurations à empattement allongé et haute puissance capables de supporter des cycles d'utilisation quotidiens de 1 200 km. Le marché des camions lourds au Mexique s'oriente donc vers des spécifications à fort tonnage, même si les niches plus légères gagnent en pertinence dans la logistique urbaine.

Par Type de Propulsion : La Dominance des MCI Face à la Disruption Électrique

Les groupes motopropulseurs à combustion interne ont prévalu avec 92,49 % du chiffre d'affaires en 2024, consolidant le diesel comme cheval de bataille du marché des camions lourds au Mexique. Néanmoins, les unités électriques devraient afficher un CAGR de 15,32 %, aidées par des incitations fiscales sur les importations à zéro émission et le déploiement de dépôts de recharge rapide au sein des parcs industriels. La part de marché des camions lourds au Mexique pour les modèles électriques reste modeste à l'heure actuelle, mais devrait s'élargir à mesure que les équipementiers alignent leurs calendriers de lancement sur les plafonds d'émissions de 2028.

Les options GNC offrent une voie de transition dans les régions où la densité du réseau de gazoducs s'améliore, comme Tamaulipas et la Côte du Golfe. Néanmoins, les opérateurs de flottes citent l'anxiété d'autonomie et les pénalités sur la charge utile comme freins à l'adoption précoce des véhicules électriques. Des cadres d'appels d'offres soutenus par le gouvernement associant l'achat de véhicules à des chargeurs au niveau des dépôts pourraient débloquer des économies d'échelle. Sur la période de prévision, la diversité des groupes motopropulseurs s'intensifiera, mais le diesel continuera de sous-tendre la plupart des axes transfrontaliers exigeant une autonomie de 1 600 km par plein.

Par Type d'Essieu : La Flexibilité de Configuration Répond aux Exigences Opérationnelles

En 2024, la configuration 6×4 a capturé 51,46 % des expéditions unitaires, offrant une traction adaptée aux itinéraires montagneux reliant le plateau du Bajío aux ports du Pacifique. La taille du marché des camions lourds au Mexique pour les véhicules 4×2 se développe rapidement, soutenue par les niches de fret urbain où le rayon de braquage prime sur la capacité de la sellette d'attelage. Les configurations personnalisées 6×2, 6×6 et 8×6 répondent aux opérations minières à Sonora et aux projets d'infrastructure à Oaxaca, bien que les volumes restent comparativement limités.

Les gestionnaires de flottes commandent de plus en plus des configurations d'essieux modulaires pouvant être reconfigurées pour des contrats saisonniers. La technologie d'essieu relevable électronique améliore également l'économie de carburant en réduisant la résistance au roulement sur les charges partielles. L'harmonisation réglementaire avec les États-Unis continue d'influencer les tendances de spécification mexicaines, renforçant la demande de tracteurs 6×4 et 6×2 alignés sur les limites de la formule de pont américaine.

Par Type de Camion : La Prédominance des Articulés Reflète l'Orientation Longue Distance

Les ensembles articulés ont représenté 63,74 % des ventes en 2024, reflétant l'orientation du marché des camions lourds au Mexique vers les flux de fret longue distance à grand volume. Les pools de remorques interchangeables réduisent les temps d'immobilisation dans les cours le long du super-corridor Monterrey-Laredo, amplifiant la productivité des actifs. Les camions rigides, cependant, devraient afficher un CAGR de 8,13 % à mesure que les réseaux du dernier kilomètre se multiplient au sein de la mégarégion de Mexico.

Les investissements des équipementiers restent orientés vers les châssis articulés conventionnels pour satisfaire la demande à l'export ; l'usine de Volvo à Monterrey construira exclusivement des tracteurs de classe 8 calibrés pour les réglementations à l'échelle de l'ALENA. Les gains des châssis rigides proviennent des flottes de construction et des services municipaux qui valorisent les carrosseries intégrées pour le malaxage du béton, la collecte des ordures et les affectations de citernes. Une croissance progressive est attendue dans des niches spécialisées telles que les véhicules à hydrogène desservant les enclaves minières montagneuses.

Par Application : Prédominance du Fret-Logistique au Milieu de la Croissance Urbaine

Le fret et la logistique représentaient 53,91 % du chiffre d'affaires en 2024, soulignant l'interdépendance internationale des chaînes d'approvisionnement au sein du marché des camions lourds au Mexique. Les constructeurs automobiles, les assembleurs d'électronique et les marques d'électroménager s'appuient sur des livraisons juste-à-temps prévisibles vers les centres d'assemblage américains. Le fret urbain affichera un CAGR de 9,81 % à mesure que la pénétration du commerce électronique augmente la densité des colis dans les métropoles de premier rang. La taille du marché des camions lourds au Mexique pour la construction et les mines reste stable, soutenue par les mégaprojets et les cycles des matières premières.

La croissance de la distribution pharmaceutique réfrigérée et des navettes pétrochimiques dans la région de la Côte du Golfe élargit également la composition des applications. Les transporteurs intègrent la télématique pour optimiser les fenêtres de livraison en centre-ville et se conformer aux couvre-feux de congestion. En conséquence, les carrosseries spécialisées — réfrigérées, citernes et bennes — diversifieront l'architecture des flottes au-delà des spécifications génériques de fourgons secs.

Analyse Géographique

En 2024, la région Centre-Bajío a dominé le marché des camions lourds mexicains avec une part imposante de 37,54 %, consolidant sa réputation de noyau industriel du pays. Sa situation stratégique, nichée entre les ports du Pacifique et du Golfe et entourée de denses clusters d'équipementiers, réduit non seulement les kilomètres à vide mais assure également une utilisation optimale des tracteurs. Les transporteurs, tirant parti des redondances des autoroutes à péage, garantissent des passages frontaliers dans les délais, renforçant leur capacité à obtenir des tarifs contractuels premium.

L'ouest du Mexique est positionné pour un CAGR de 8,11 %, porté par les améliorations du port de Manzanillo et les investissements directs étrangers dans le secteur technologique affluant vers Jalisco. Alors que les exportateurs contournent la congestion aux points d'entrée du Golfe en optant pour des routes plus rapides vers l'Asie, le marché des camions lourds dans ce corridor connaît une croissance notable. De plus, les projets d'expansion routière le long de l'axe Guadalajara-Colima amplifient l'attrait logistique de la région.

Bien que le nord du Mexique serve de principal hub pour les activités transfrontalières, son taux de croissance est inférieur à celui de la côte Pacifique. Cependant, les réformes du traitement aux frontières et l'introduction de programmes de pré-dédouanement réduisent les temps d'immobilisation des camions, améliorant la productivité des flottes. Parallèlement, la demande croissante sur la Côte du Golfe et dans les régions Sud/Sud-Est, portée par les projets de GNL et les lignes ferroviaires à vocation touristique, laisse présager une future diversification des flux de revenus géographiques pour le marché des camions lourds mexicains.

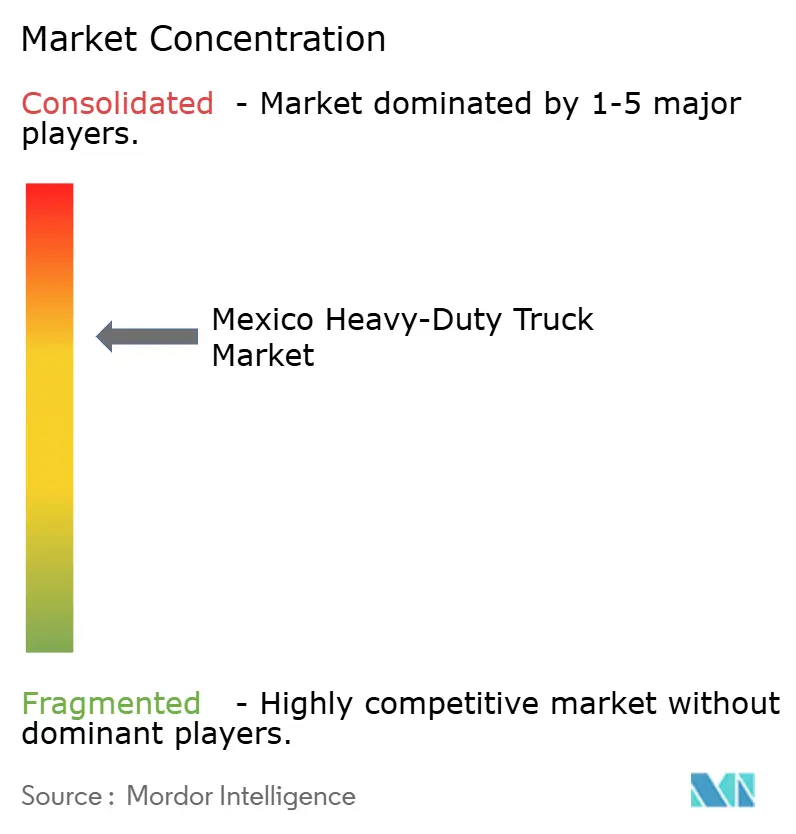

Paysage Concurrentiel

Les trois premiers équipementiers détiennent une part combinée significative, soulignant une forte concentration. Les avantages d'échelle permettent aux acteurs établis d'amortir les coûts de conformité NOM-044 sur des volumes de production plus importants, renforçant ainsi leur leadership tarifaire. Le pack de services numériques de Daimler associe des analyses de rendement énergétique pilotées par l'IA et une maintenance prédictive à chaque vente de camion, convertissant des transactions matérielles ponctuelles en flux de revenus récurrents.

Les architectures de camions définies par logiciel émergent ; Daimler Truck et Volvo Group ont formé une coentreprise pour co-développer des plateformes de code communes permettant des déverrouillages de fonctionnalités à distance. De telles initiatives augmentent les coûts de changement pour les opérateurs de flottes qui s'intègrent dans des écosystèmes propriétaires.

Les marques challengers chinoises construisent des usines de montage en semi-complet pour localiser leurs structures de coûts, tandis que des start-ups fintech financent les besoins en fonds de roulement des petits transporteurs. La confluence de nouveaux modèles de capital et d'importations à prix réduit pourrait éroder marginalement la part des acteurs établis, mais les réseaux d'après-vente bien implantés et les réputations en matière de valeur de revente inclinent toujours la préférence des acheteurs vers les équipementiers historiques au sein du marché des camions lourds au Mexique.

Leaders du Secteur des Camions Lourds au Mexique

Daimler Trucks AG

PACCAR Inc

Navistar International

Volvo Trucks

Mack Trucks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Volvo Group a confirmé la poursuite de son usine de camions lourds de 700 millions USD à Monterrey, avec une production en série prévue pour 2026.

- Décembre 2024 : Stellantis a annoncé des améliorations de 1,6 milliard USD pour les complexes de Toluca et Saltillo, destinées à la production de véhicules électriques.

- Août 2024 : Daimler Truck Mexique a dévoilé son tracteur électrique e360 accompagné d'une suite télématique Enlace Freightliner améliorée.

Périmètre du Rapport sur le Marché des Camions Lourds au Mexique

| 11,8 à 15 t |

| 15 à 26 t |

| Plus de 26 t |

| Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | |

| Électrifié | Véhicule Électrique à Batterie (VEB) |

| Hybride et Hybride Rechargeable (VHE et VHRE) | |

| Pile à Combustible Électrique (PAC) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Autres |

| Rigide |

| Articulé |

| Autres |

| Construction et Mines |

| Fret et Logistique |

| Longue Distance |

| Autre |

| Nord du Mexique |

| Centre-Bajío |

| Ouest du Mexique |

| Côte du Golfe |

| Sud et Sud-Est |

| Par Poids Total Autorisé en Charge | 11,8 à 15 t | |

| 15 à 26 t | ||

| Plus de 26 t | ||

| Par Type de Propulsion | Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | ||

| Électrifié | Véhicule Électrique à Batterie (VEB) | |

| Hybride et Hybride Rechargeable (VHE et VHRE) | ||

| Pile à Combustible Électrique (PAC) | ||

| Par Type d'Essieu | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Autres | ||

| Par Type de Camion | Rigide | |

| Articulé | ||

| Autres | ||

| Par Application | Construction et Mines | |

| Fret et Logistique | ||

| Longue Distance | ||

| Autre | ||

| Par Région | Nord du Mexique | |

| Centre-Bajío | ||

| Ouest du Mexique | ||

| Côte du Golfe | ||

| Sud et Sud-Est | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des camions lourds au Mexique ?

Le marché est évalué à 18,56 milliards USD en 2025 et devrait atteindre 23,01 milliards USD d'ici 2030.

Quel segment de poids de camion détient la plus grande part ?

Les camions de plus de 26 tonnes ont capturé 47,25 % du chiffre d'affaires 2024, reflétant la demande de transports transfrontaliers à forte charge utile.

Quelle est la place des moteurs diesel dans la flotte de camions lourds mexicains ?

Les groupes motopropulseurs à combustion interne détenaient une part de 92,49 % en 2024, mais les variantes électriques sont prévues pour un CAGR de 15,32 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour la demande de camions ?

L'ouest du Mexique devrait afficher le CAGR le plus élevé à 8,11 % jusqu'en 2030, porté par les investissements dans les ports du Pacifique.

Quel est le principal facteur réglementaire qui façonne la demande de nouveaux camions ?

Les règles d'émissions NOM-044 qui reflètent les normes U.S. EPA 2010 accélèrent le renouvellement des flottes avec des technologies plus propres.

Dernière mise à jour de la page le: