Taille et Part du Marché des Services Informatiques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

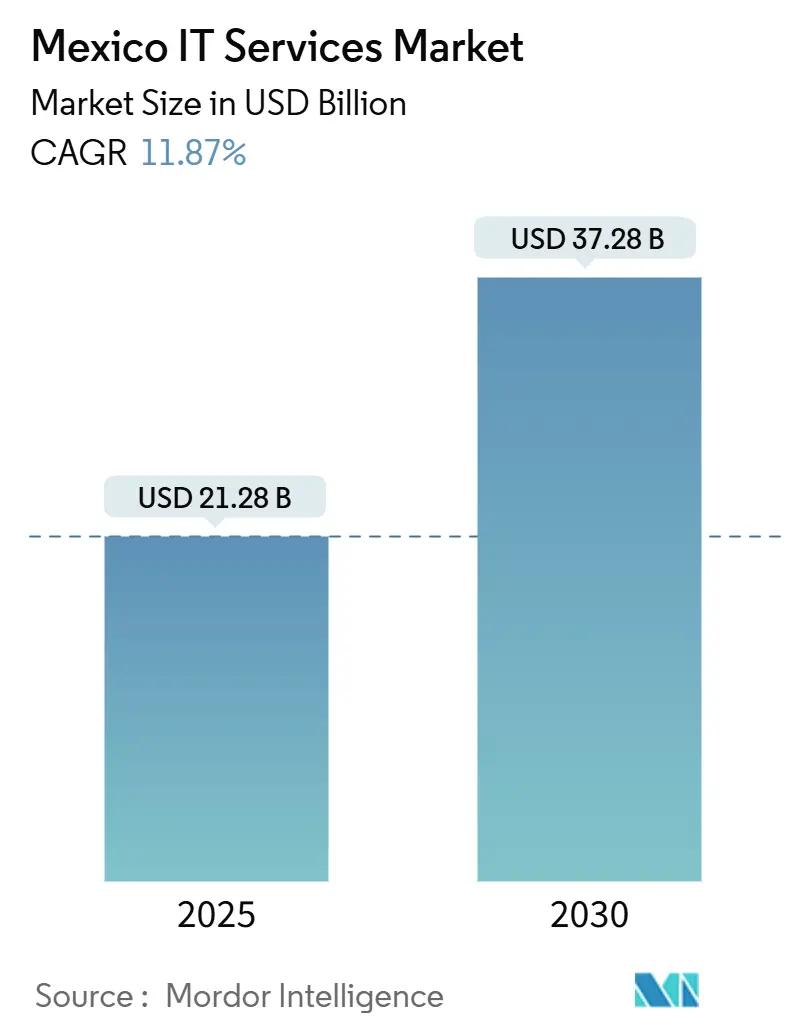

| Taille du Marché (2025) | 21.28 Milliards de dollars |

| Taille du Marché (2030) | 37.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Informatiques au Mexique par Mordor Intelligence

La taille du marché des services informatiques au Mexique s'établit à 21,28 milliards USD en 2025 et devrait atteindre 37,28 milliards USD d'ici 2030, enregistrant un TCAC de 11,87 % sur la période de prévision. Cette trajectoire ascendante est soutenue par une forte demande de nearshoring, des dépenses d'investissement soutenues dans le cloud et des politiques numériques gouvernementales ciblées. Les investissements multinationaux dans les infrastructures hyperscale, combinés à une création de 300 000 emplois liée à la région de Querétaro de Microsoft, illustrent la manière dont l'investissement direct étranger redéfinit les capacités de services nationales.[1]BNamericas Editorial Team, "Microsoft lance sa première région de centre de données cloud hyperscale au Mexique," BNamericas, bnamericas.com La différenciation concurrentielle repose sur des stratégies axées sur le cloud, une expertise approfondie en sécurité gérée et des modèles de livraison localisés qui réduisent les délais de réalisation des projets jusqu'à 30 % par rapport aux alternatives offshore distantes. Parallèlement, la facturation électronique obligatoire CFDI 4.0 et l'Agenda national sur l'IA accélèrent la numérisation des entreprises, positionnant les prestataires offrant du conseil en conformité et de l'intégration de l'IA pour capter des parts de portefeuille supplémentaires. Néanmoins, les pénuries de talents en cybersécurité et le resserrement du budget fédéral freinent l'élan à court terme, obligeant les fournisseurs à rééquilibrer leurs stratégies de tarification et de recrutement pour maintenir leurs marges.

Principaux Enseignements du Rapport

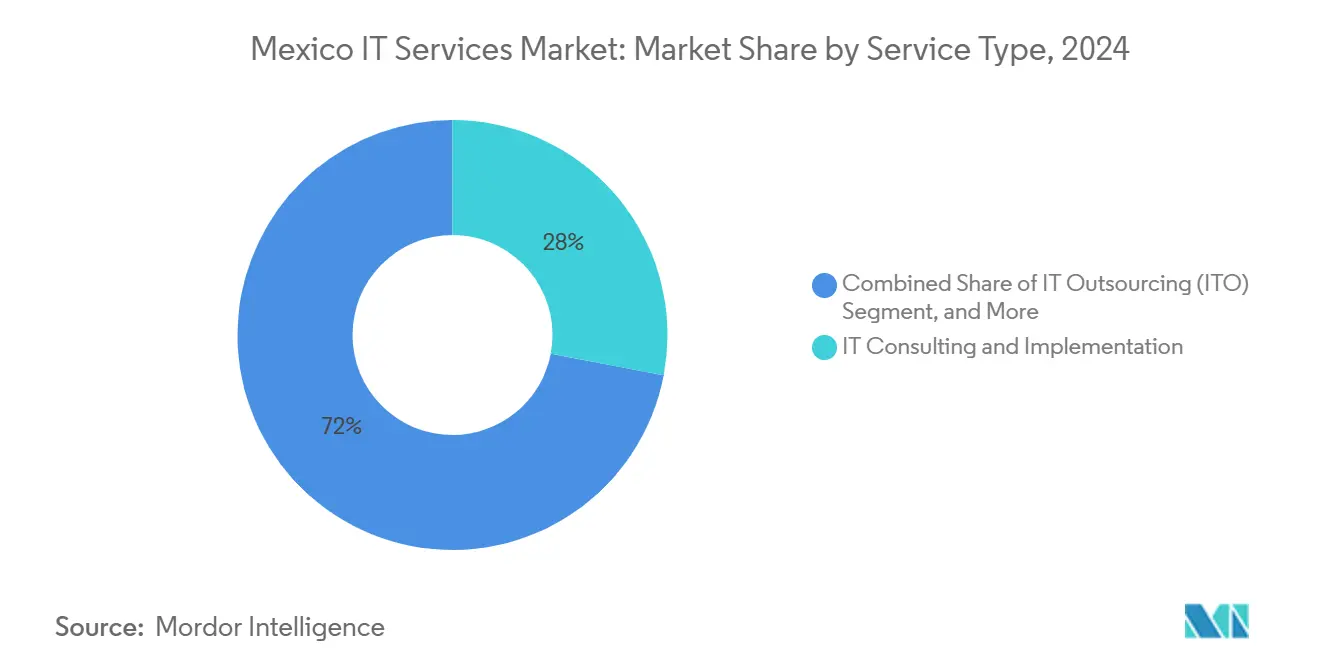

- Par type de service, le conseil et la mise en œuvre informatiques ont dominé avec une part de marché de 28 % sur le marché des services informatiques au Mexique en 2024, tandis que les services cloud et de plateforme devraient se développer à un TCAC de 14,21 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises ont représenté 66 % de la taille du marché des services informatiques au Mexique en 2024 ; les PME constituent le segment à la croissance la plus rapide avec un TCAC de 14,90 % jusqu'en 2030.

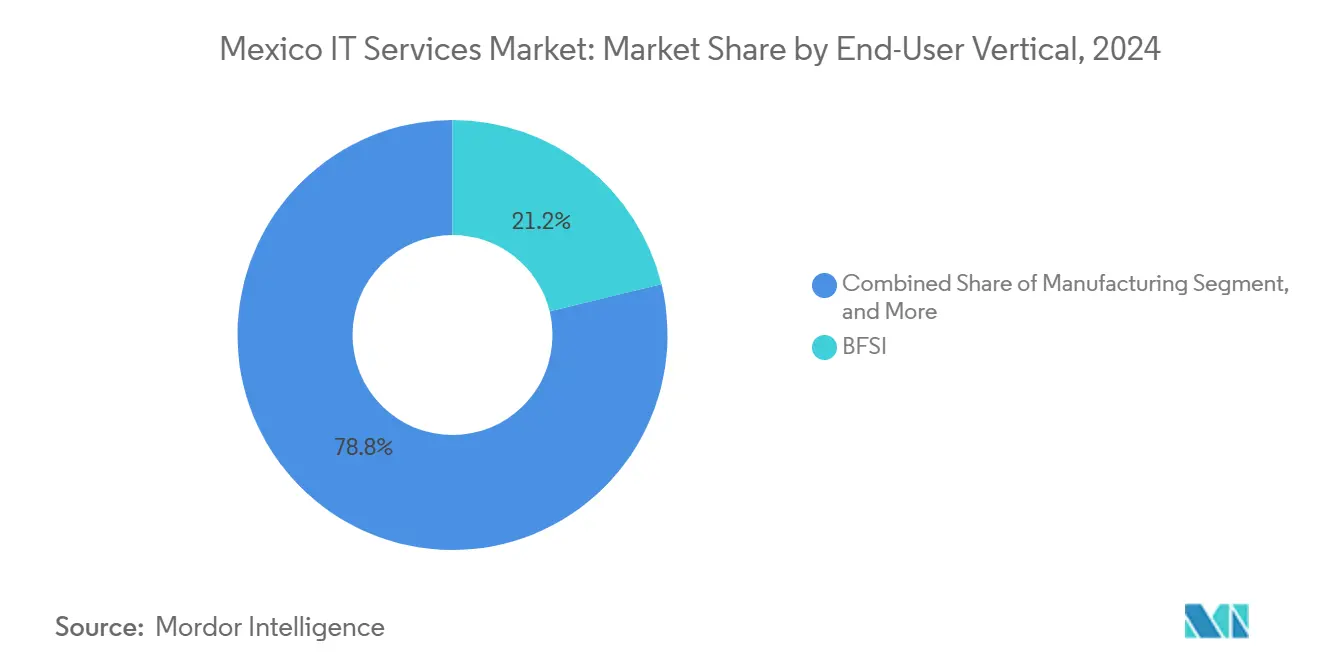

- Par secteur d'utilisation final, le BFSI a détenu 21,2 % de la part du marché des services informatiques au Mexique en 2024, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 15,33 % jusqu'en 2030.

- Par modèle de livraison, les services sur site ont capté 55 % de la taille du marché des services informatiques au Mexique en 2024, et la livraison nearshore ou hybride est positionnée pour un TCAC de 15,61 % jusqu'en 2030.

Tendances et Perspectives du Marché des Services Informatiques au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de nearshoring de la part des entreprises américaines | +2.80% | National, avec des concentrations à Guadalajara, Mexico et Monterrey | Moyen terme (2 à 4 ans) |

| Accélération des dépenses d'investissement dans le cloud et les centres de données (Microsoft, KIO, Equinix) | +2.10% | National, avec des pôles principaux à Querétaro et Mexico | Court terme (≤ 2 ans) |

| Agenda national de transformation numérique et d'IA 2025-2030 | +1.90% | National, avec un accent sur le secteur gouvernemental | Long terme (≥ 4 ans) |

| Adoption de la facturation électronique obligatoire (CFDI 4.0) | +1.40% | National, affectant tous les secteurs d'activité | Court terme (≤ 2 ans) |

| Pénétration des paiements numériques pour les PME via les rails CoDi et SPEI | +1.20% | National, avec un potentiel d'expansion rurale | Moyen terme (2 à 4 ans) |

| Émergence des réseaux privés 5G pour l'Industrie 4.0 | +1.00% | Corridors manufacturiers, clusters automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Nearshoring de la Part des Entreprises Américaines

Les tensions géopolitiques élevées en Asie et les impératifs de résilience des chaînes d'approvisionnement ont poussé les entreprises américaines à rééquilibrer leurs empreintes de livraison vers le Mexique. Les engagements de nearshoring devraient débloquer 46 milliards USD de nouveaux flux de capitaux sur cinq ans, susceptibles de faire passer la croissance du PIB de 1,9 % à 3 %.[2]Schneider National Insights, "Le Mexique est prêt pour une croissance du PIB grâce au nearshoring," Schneider, schneider.com La proximité offre des horaires de travail synchronisés qui réduisent les délais des cycles de sprint jusqu'à 30 %, tandis que des temps de trajet inférieurs à quatre heures favorisent une gouvernance agile. Tech Mahindra, HCLTech et SLK Software ont collectivement annoncé plus de 3 000 nouvelles embauches techniques d'ici 2025, validant la confiance dans le marché des services informatiques au Mexique. Le pipeline de programmes de transformation qui en résulte va des tableaux de bord de visibilité de la chaîne d'approvisionnement aux déploiements d'expérience client bilingues qui tirent parti des 197 000 professionnels informatiques à temps plein du Mexique. Les prestataires associant expertise sectorielle et maîtrise de l'espagnol et de l'anglais sont donc bien positionnés pour remporter des contrats pluriannuels.

Accélération des Dépenses d'Investissement dans le Cloud et les Centres de Données

La région hyperscale de Microsoft à Querétaro, d'une valeur de 1,1 milliard USD, devrait ajouter 3,8 billions MXN à la production nationale d'ici 2030 grâce aux effets multiplicateurs de l'écosystème. Le déploiement d'Azure ExpressRoute par Equinix et le programme de mise à niveau de 40 sites de KIO Networks augmentent ensemble la capacité neutre vis-à-vis des opérateurs et offrent un accès à faible latence pour les charges de travail hybrides. La superficie des centres de données devrait être multipliée par cinq d'ici 2028, orientant les entreprises vers des feuilles de route de migration vers le cloud qui regroupent la re-platformisation, le DevSecOps et l'hébergement de modèles d'IA. Quatre-vingt-dix pour cent des entreprises mexicaines interrogées utilisent déjà l'IA dans leurs opérations, et 66 % ont l'intention d'augmenter leurs budgets informatiques en 2025, confirmant une demande robuste pour les services de conseil et les services gérés liés au marché des services informatiques au Mexique.

Agenda National de Transformation Numérique et d'IA 2025-2030

L'Agence de Transformation Numérique (ATDT) centralise la gouvernance des données et promeut l'interopérabilité entre les entités fédérales, créant un pool de dépenses informatiques dans le secteur public de 1,1 milliard USD en 2025.[3]AI Regula Solutions Analysts, "L'Agence de Transformation Numérique au Mexique," AI Regula Solutions, airegulasolutions.com Le Mexique détient 95 % des brevets d'IA en Amérique latine et se classe sixième mondial par les talents de recherche, offrant aux prestataires une base de connaissances indigène pour soutenir l'ajustement des algorithmes et l'alignement des politiques. L'agenda impose des cadres de cybersécurité et des normes de données ouvertes, de sorte que les fournisseurs maîtrisant l'architecture zéro confiance et la cartographie de la conformité sont en mesure de générer des flux de revenus récurrents. Les opportunités à long terme convergent autour de la gestion des identités, des services aux citoyens pilotés par l'IA et des centres d'excellence en analytique qui peuvent être exportés à travers l'Amérique latine.

Adoption de la Facturation Électronique Obligatoire CFDI 4.0

Le CFDI 4.0 a généré 10,3 milliards de factures électroniques en 2023 seulement, obligeant les entreprises à adapter leurs moteurs ERP et de conformité fiscale. Des pénalités débutant à 17 020 MXN par facture erronée accentuent l'urgence, en particulier pour les PME qui s'appuient encore sur des tableurs. Les prestataires de services spécialisés dans l'intégration avec les organismes de certification autorisés (PAC) bénéficient désormais d'une audience captive pour les packages de comptabilité en cloud et d'automatisation des flux de travail. Une demande parallèle de tableaux de bord d'analyse de données a émergé, car les données de factures réconciliées peuvent améliorer les décisions en matière de fonds de roulement et les négociations avec les fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité et inflation salariale de 35 % | -1.80% | National, aiguë à Mexico et Guadalajara | Moyen terme (2 à 4 ans) |

| Contraction du budget fédéral d'approvisionnement informatique (-1,6 % en glissement annuel) | -1.10% | Secteur gouvernemental, impact national | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance contre les incidents de cybersécurité | -0.70% | Secteur des entreprises, grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Coûts élevés de la fibre sur le dernier kilomètre en dehors des villes de premier rang | -0.60% | Marchés ruraux et urbains secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents en Cybersécurité et Inflation Salariale de 35 %

Soixante-trois pour cent des directeurs des systèmes d'information signalent des difficultés chroniques à recruter des architectes en sécurité, faisant grimper les salaires de 35 % dans la région de la capitale. Les postes seniors en cybersécurité exigent désormais des salaires supérieurs à 600 000 MXN, érodant l'arbitrage sur les coûts de main-d'œuvre qui sous-tend de nombreux contrats de services gérés à prix fixe. Le Mexique a enregistré 31 millions de tentatives de cyberattaques en 2024, soit 55 % du total de l'Amérique latine. La demande dépasse largement l'offre en matière de sécurité cloud, d'assurance des modèles d'IA et de protection des technologies opérationnelles, obligeant les fournisseurs à accélérer les académies de formation et les programmes de rotation régionale des talents. Sans pipelines de talents structurels, le marché des services informatiques au Mexique pourrait manquer des opportunités de projets à haute marge.

Contraction du Budget Fédéral d'Approvisionnement Informatique (-1,6 % en Glissement Annuel)

Le budget national 2025 réduit les allocations informatiques de 1,6 % alors même que les agences publiques font face à une hausse projetée de 260 % des cybermenaces. Les projets liés aux portails destinés aux citoyens et aux pilotes d'IA risquent de prendre du retard, réduisant le flux de contrats à court terme pour les intégrateurs de systèmes. Les entreprises doivent se tourner vers une tarification basée sur les résultats et le financement par des partenaires pour maintenir les pipelines gouvernementaux jusqu'à ce que la marge budgétaire s'améliore. L'activité du secteur privé offre un soulagement partiel, mais les fournisseurs qui dépendent fortement des programmes fédéraux pourraient connaître des baisses de taux d'utilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Le Conseil Domine Tandis que le Cloud Progresse

Le conseil et la mise en œuvre informatiques ont capté 28 % de la part du marché des services informatiques au Mexique en 2024, portés par la demande de mises à niveau ERP, de feuilles de route d'IA et de projets de conformité CFDI 4.0. Les taux de facturation du segment bénéficient de la rareté des architectes bilingues qui font le lien entre les cadres mondiaux et les nuances fiscales locales. En revanche, les services cloud et de plateforme devraient afficher un TCAC de 14,21 %, tirant parti du lancement régional de Microsoft et du tissu d'interconnexion Equinix qui réduit la latence en dessous de 5 millisecondes pour les clients du centre du Mexique. La taille du marché des services informatiques au Mexique liée aux projets cloud devrait passer de 4,8 milliards USD en 2025 à 9,5 milliards USD d'ici 2030.

Les services de sécurité gérée bénéficient d'une priorisation budgétaire à mesure que les volumes d'attaques augmentent, générant une croissance des revenus à deux chiffres dans les offres de SOC en tant que service. À l'inverse, l'externalisation informatique traditionnelle affiche une croissance stable alors que les clients migrent vers des équipes agiles et des contrats liés aux résultats, bien que les flux de travail BPO qui regroupent l'automatisation de l'expérience client continuent de sécuriser les flux entrants de nearshoring.

Par Taille d'Entreprise : La Numérisation des PME s'Accélère

Les grandes entreprises ancrent toujours 66 % des dépenses de 2024, mais les dépenses des PME augmentent plus rapidement, aidées par des stacks cloud à la demande et un accès au crédit via les fintechs. La taille du marché des services informatiques au Mexique attribuée aux PME devrait passer de 7,1 milliards USD en 2025 à 14,1 milliards USD d'ici 2030, reflétant un TCAC de 14,90 %. Les architectures de référence multicloud packagées pour des déploiements de cinq à cinquante postes abaissent les barrières à l'entrée. Les fournisseurs de solutions qui intègrent des modèles de conformité réglementaire dans des offres prêtes à l'emploi gagnent rapidement du terrain auprès des détaillants et des micro-fabricants qui s'adaptent aux règles de facturation électronique.

Par Secteur d'Utilisation Final : La Santé Dépasse le BFSI

Le BFSI a dominé avec 21,2 % des revenus de 2024 alors que les banques s'empressaient de numériser l'intégration des clients et l'analytique de lutte contre le blanchiment d'argent. L'adoption s'avère durable ; les gains de productivité de Banorte ont dépassé 50 % après la migration vers Google Cloud. Pourtant, la santé et les sciences de la vie présentent la trajectoire la plus forte, avec une croissance annuelle composée attendue de 15,33 % jusqu'en 2030. Le volume de télémédecine reste élevé après la pandémie, et les mises en œuvre de dossiers de santé électroniques soutenues par les mandats d'interopérabilité gouvernementaux ancrent des engagements pluriannuels. La part du marché des services informatiques au Mexique pour la santé devrait passer de 8 % en 2025 à près de 12 % d'ici 2030.

Par Modèle de Livraison : La Livraison Nearshore Hybride Gagne du Terrain

La livraison sur site a représenté 55 % des dépenses de 2024, soutenue par les besoins réglementaires du secteur bancaire et du secteur public. Néanmoins, la livraison nearshore hybride est positionnée pour un TCAC de 15,61 % alors que les acheteurs américains réorientent les travaux depuis l'Asie pour aligner les fuseaux horaires et atténuer le risque géopolitique. Les prestataires qui s'appuient sur une gouvernance à deux responsables (chef de projet nearshore, propriétaire de solution onshore) font état d'une résolution des défauts 20 % plus rapide et d'économies opérationnelles de 10 à 15 %. Les références salariales révèlent des économies de 50 à 70 % par rapport aux équivalents américains, assurant la pérennité du modèle hybride au sein du marché des services informatiques au Mexique.

Analyse Géographique

Mexico, Guadalajara et Monterrey représentent collectivement environ 70 % de la demande nationale. Mexico ancre les contrats fédéraux et bancaires, attirant des intégrateurs mondiaux tels qu'Accenture et Deloitte. Guadalajara, surnommée la Silicon Valley du Mexique, abrite le centre de R&D d'Intel et plusieurs centres alignés sur Google établis par Tech Mahindra, renforçant son statut de vivier de talents natifs du cloud. Le corridor manufacturier de Monterrey accueille l'installation d'IA de 600 personnes de Blue Yonder, canalisant les exigences de l'Industrie 4.0 à travers les clusters automobiles et de machines.

Les nœuds émergents comprennent Querétaro, catalysé par le site hyperscale de Microsoft et le raccordement par câble sous-marin de Sparkle qui réduisent ensemble les temps d'aller-retour vers Dallas à moins de 25 millisecondes. Tijuana tire parti de sa proximité frontalière, captant des missions de logistique et d'expérience client pour des détaillants américains. Les métropoles secondaires telles que Puebla et León affichent une demande croissante, mais les coûts élevés de la fibre sur le dernier kilomètre contraignent les charges de travail sensibles à la latence, retardant l'adoption de l'analytique en périphérie et du réseau privé 5G.

Les synergies transfrontalières dans le cadre de l'ACEUM maintiennent les flux de services exempts de droits de douane, et les investisseurs s'engagent à hauteur de 40 à 50 milliards USD annuellement en faveur du nearshoring. Cela crée des corridors de services intégrés d'approvisionnement et numériques le long des autoroutes et des liaisons ferroviaires, positionnant le marché des services informatiques au Mexique pour une diversification régionale durable, à condition que la fiabilité énergétique et les cadres de sécurité suivent le rythme.

Paysage Concurrentiel

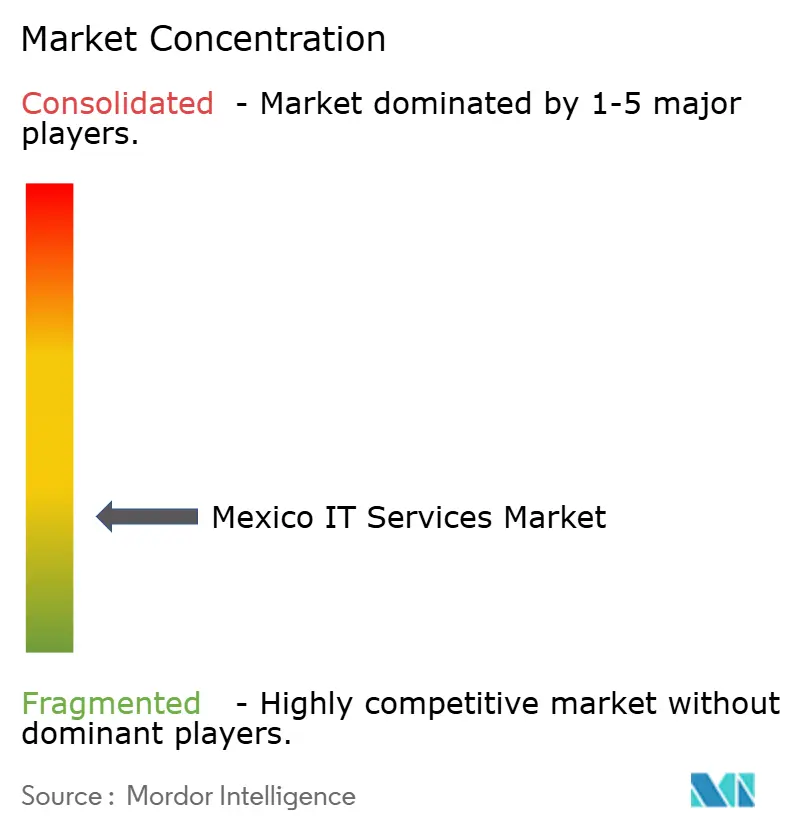

Le paysage est modérément fragmenté ; les cinq premiers fournisseurs détiennent moins de 35 % de part combinée, limitant le pouvoir de fixation des prix et favorisant la spécialisation. IBM, Accenture et Deloitte sécurisent des contrats de transformation à haute complexité grâce à des relations au niveau de la direction générale, tandis que TCS, Infosys et HCLTech se développent rapidement via des centres nearshore compétitifs en termes de coûts à Guadalajara et Monterrey. Les champions locaux Softtek et KIO Networks se différencient par une livraison en espagnol en priorité et une familiarité avec le gouvernement, captant des projets de niveau 2 et du secteur public.

Les partenariats technologiques façonnent la perception des clients : l'alliance de Wipro avec HPE a renforcé ses références en matière de cloud hybride, lui valant la reconnaissance de Partenaire GSI mondial de l'année pour l'élan.[4]Hewlett Packard Enterprise Alliance Program, "Annonce du partenariat HPE et Wipro," HPE, hpe.com La croissance annuelle de 25 % des entreprises de Microsoft alimente une course aux certifications, les partenaires s'empressant d'élargir leurs accréditations Azure. Les boutiques de cybersécurité émergent comme des perturbateurs de niche, offrant des accélérateurs zéro confiance pour combler les lacunes laissées par les fournisseurs mondiaux de services de sécurité gérée.

L'activité de fusions et acquisitions s'intensifie : l'acquisition de Volteo Digital par CoreX renforce la profondeur ServiceNow, tandis que le hub de Querétaro de Concentrix ajoute une capacité d'expérience client pilotée par l'IA. Les géants de la logistique comme UPS qui rachète Estafeta génèrent une nouvelle demande d'intégration de systèmes autour de la numérisation des entrepôts et des flottes. À mesure que la traction nearshore augmente, de nouveaux entrants étrangers sont à prévoir, intensifiant la concurrence pour les architectes cloud bilingues et les analystes des centres opérationnels de sécurité.

Leaders du Secteur des Services Informatiques au Mexique

IBM de México, S. de R.L.

Servicios Administrados Softtek, S.A. de C.V.

Accenture, S. de R.L. de C.V.

Servicios KIO Networks, S.A.P.I. de C.V.

Tata Consultancy Services México, S.A. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tech Mahindra a élargi son partenariat avec Google Cloud, lançant des centres de livraison à Guadalajara pour des projets d'IA.

- Février 2025 : CoreX a acquis Volteo Digital, ajoutant plus de 100 consultants ServiceNow et un centre d'excellence à Guadalajara.

- Février 2025 : UPS a racheté Estafeta, signalant une consolidation logistique liée au nearshoring.

- Janvier 2025 : Banorte a lancé Bineo, la première banque entièrement numérique du Mexique, accueillant 10 000 clients en trois mois.

Périmètre du Rapport sur le Marché des Services Informatiques au Mexique

| Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique |

| Externalisation des Processus Métier (BPO) |

| Services de Sécurité Gérée |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Livraison sur Site / Nationale |

| Nearshore / Hybride |

| Offshore |

| Par Type de Service | Conseil et Mise en Œuvre Informatiques |

| Externalisation Informatique | |

| Externalisation des Processus Métier (BPO) | |

| Services de Sécurité Gérée | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Final | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Industrie Manufacturière | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Modèle de Livraison | Livraison sur Site / Nationale |

| Nearshore / Hybride | |

| Offshore |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services informatiques au Mexique en 2025 et quel TCAC est attendu ?

Le marché totalise 21,28 milliards USD en 2025 et devrait croître à un TCAC de 11,87 % jusqu'en 2030.

Quel type de service connaît la croissance la plus rapide jusqu'en 2030 ?

Les services cloud et de plateforme sont en tête avec un TCAC de 14,21 % alors que les entreprises migrent leurs charges de travail vers les nouvelles régions hyperscale.

Pourquoi les PME constituent-elles un moteur de croissance clé ?

La facturation électronique réglementaire, les paiements numériques et les abonnements cloud abordables génèrent un TCAC de 14,90 % pour les dépenses des PME.

Quel secteur affiche l'expansion la plus forte ?

La santé et les sciences de la vie enregistrent un TCAC de 15,33 % en raison de l'adoption de la télémédecine et des dossiers de santé électroniques.

Comment les modèles de livraison nearshore bénéficient-ils aux clients américains ?

La proximité réduit les décalages horaires, diminue les coûts de déplacement et comprime les cycles de développement jusqu'à 30 % par rapport aux alternatives offshore.

Quel est le principal défi auquel font face les prestataires ?

Une hausse de 35 % des salaires en cybersécurité et un vivier de talents limité pèsent sur les capacités et menacent la durabilité des marges.

Dernière mise à jour de la page le: