Taille et part du marché des centres de données d'intelligence artificielle (IA) au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

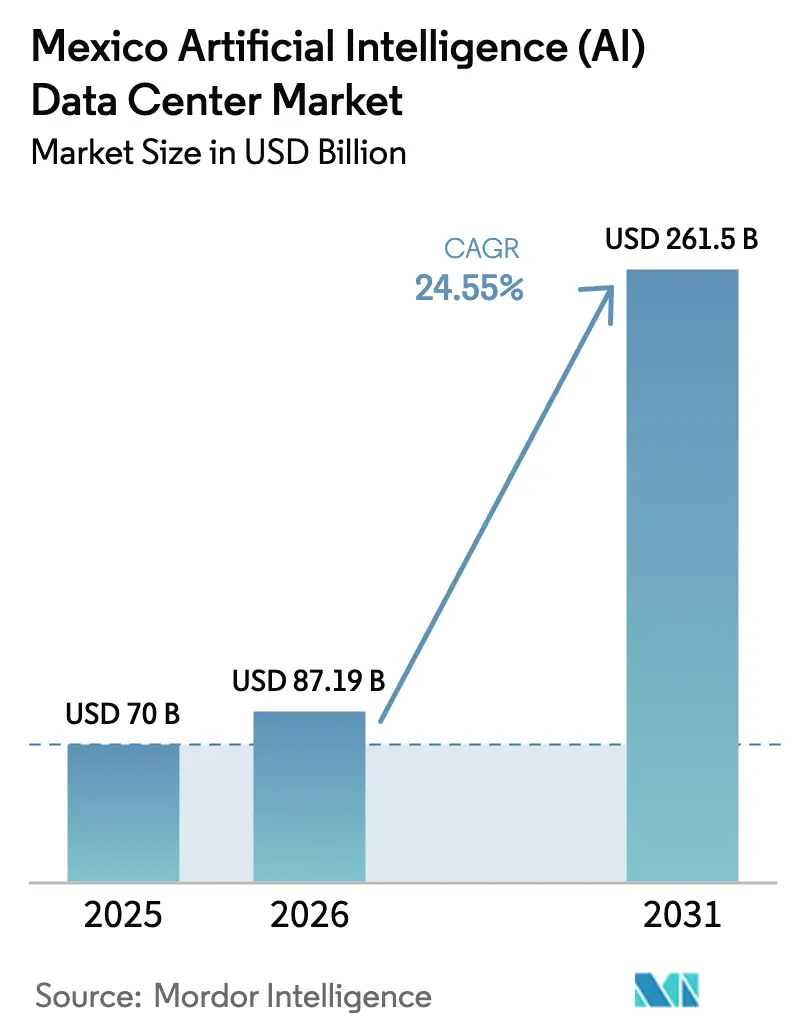

| Taille du marché de l'année de base (2025) | 70 Milliards de dollars |

| Taille du Marché (2026) | 87.19 Milliards de dollars |

| Taille du Marché (2031) | 261.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) au Mexique par Mordor Intelligence

Le marché des centres de données d'intelligence artificielle au Mexique était évalué à 70 millions USD en 2025 et devrait croître de 87,19 millions USD en 2026 pour atteindre 261,5 millions USD d'ici 2031, à un TCAC de 24,55 % durant la période de prévision (2026-2031). La croissance est portée par les investissements hyperscale dans le cloud, l'externalisation des charges de travail américaines et le rôle du Mexique en tant que pont numérique entre l'Amérique du Nord et l'Amérique du Sud. AWS, Microsoft et Google ont réservé un total combiné de 6,3 milliards USD pour de nouvelles régions cloud et infrastructures, suscitant une demande sans précédent pour des capacités optimisées pour l'IA. L'adoption croissante de la 5G, les incitations gouvernementales à la numérisation et une base émergente de fabrication de matériel IA à Guadalajara renforcent davantage les perspectives. Les propriétaires d'infrastructures s'adaptent grâce au déploiement du refroidissement liquide, à l'achat d'énergie renouvelable et à des sites périphériques distribués, qui réduisent la latence pour l'IoT industriel et les plateformes de diffusion multimédia en continu.

Principaux enseignements du rapport

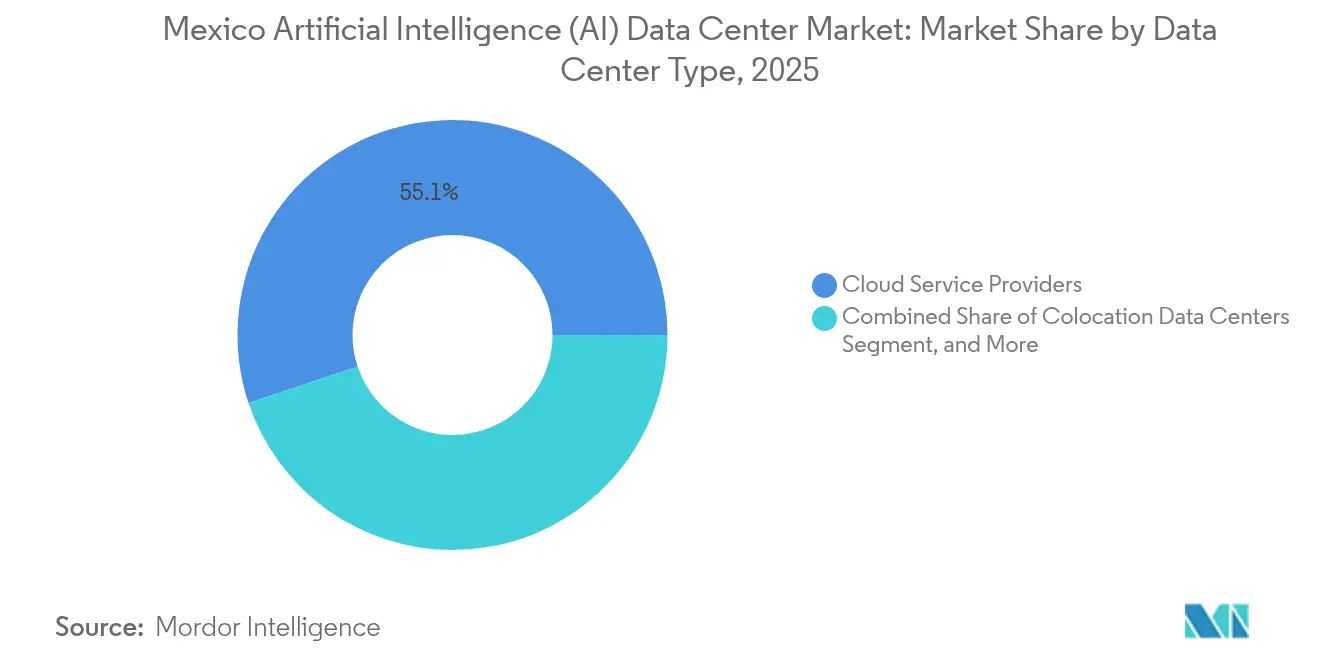

- Par type de centre de données, les fournisseurs de services cloud ont capturé 55,12 % de la part de marché des centres de données d'intelligence artificielle au Mexique en 2025, tandis que les centres de données en colocation ont enregistré le TCAC le plus rapide à 26,25 % jusqu'en 2031.

- Par composant, le logiciel représentait une part de 45,10 % de la taille du marché des centres de données d'intelligence artificielle au Mexique en 2025, tandis que le matériel devrait s'élargir à un TCAC de 26,2 % entre 2026 et 2031.

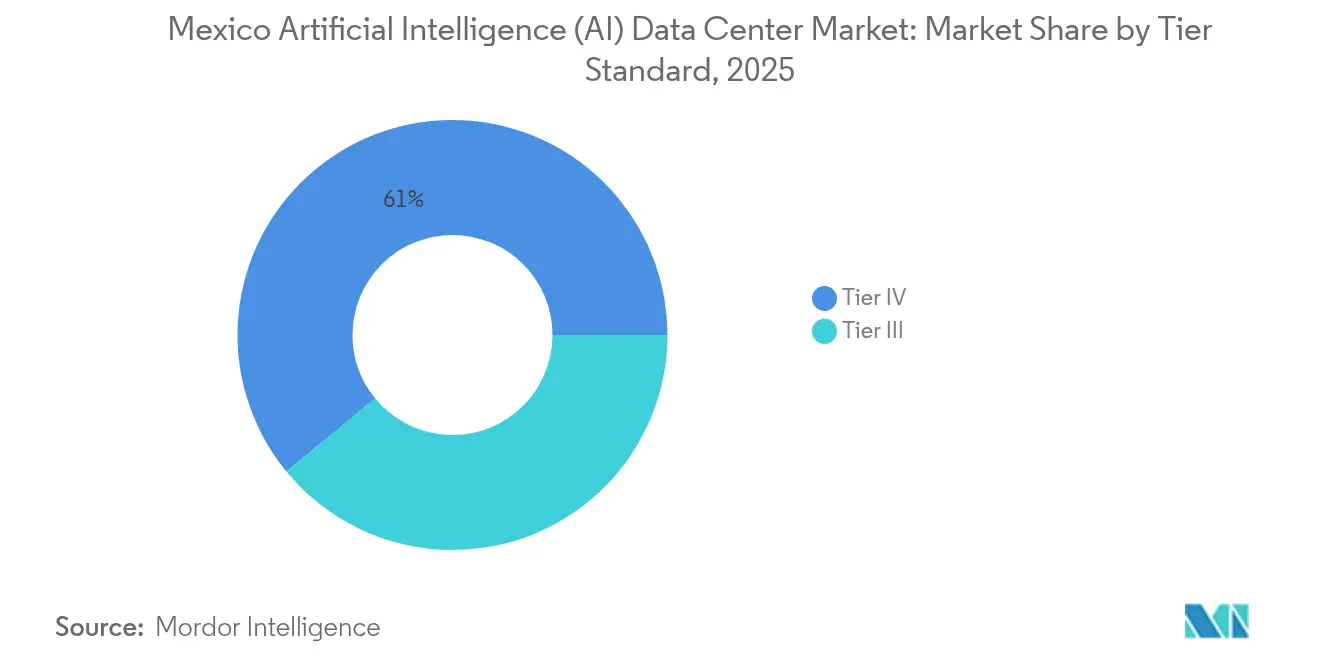

- Par norme de niveau, les sites de Niveau IV détenaient une part de revenus de 60,95 % du marché des centres de données d'intelligence artificielle au Mexique en 2025 ; les installations de Niveau III devraient progresser à un TCAC de 25,6 % jusqu'en 2031.

- Par secteur d'utilisateur final, les TI et ITES ont dominé le marché des centres de données d'intelligence artificielle au Mexique avec une part de 33,10 % en 2025, et le segment Internet et médias numériques devrait croître à un TCAC de 27,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom des investissements hyperscale d'AWS, Google et Microsoft | +8.2% | À l'échelle nationale, centré sur Querétaro et Guadalajara | Moyen terme (2-4 ans) |

| Demande liée à l'externalisation à mesure que les capacités américaines se resserrent | +6.8% | Nord du Mexique et Bajío | Long terme (≥ 4 ans) |

| Déploiement de la 5G stimulant le calcul périphérique et l'IA à faible latence | +4.1% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la numérisation et avantages fiscaux | +3.7% | À l'échelle nationale, zones du Couloir Interoceánico | Moyen terme (2-4 ans) |

| Décision de la Cour suprême sur le droit d'auteur de l'IA permettant la localisation des données | +2.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Hausse de la formation aux compétences en IA générative | +1.9% | Pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom des investissements hyperscale d'AWS, Google et Microsoft

Un afflux combiné de 6,3 milliards USD provenant des trois grands acteurs mondiaux du cloud réinitialise le rythme de construction au Mexique. AWS seul a pledgé 5 milliards USD, la plus grande dépense d'infrastructure unique en Amérique latine.[1]AWS, "AWS annonce un investissement de 5 milliards de dollars au Mexique", Amazon.com Chaque milliard USD déclenche généralement 2,3 milliards USD de dépenses dans l'écosystème, stimulant les entrepreneurs, les fournisseurs d'équipements et les services professionnels. La valeur des terrains dans les parcs industriels de Querétaro a augmenté de 340 % depuis 2024, encourageant le développement de pôles secondaires à San Luis Potosí et Aguascalientes. Les baies IA hyperscale atteignent désormais en moyenne 40 à 50 kW, accélérant l'adoption du refroidissement par immersion et par plaque froide. Les constructeurs locaux repensent donc les salles électriques pour prendre en charge des chemins de câbles 400 V, des sous-stations doubles et des ensembles d'onduleurs lithium-ion qui fournissent le profil de densité requis par les GPU modernes.

Demande liée à l'externalisation à mesure que les capacités américaines se resserrent

Les nœuds soumis à des contraintes d'alimentation, tels que ceux en Virginie du Nord et en Silicon Valley, ont allongé les cycles d'approvisionnement à 18-24 mois, tandis que les constructions au Mexique s'achèvent encore en 6-12 mois.[2]Center for Strategic and International Studies, "A Competitive ICT Sector Is Key to Mexico's Nearshoring Attractiveness," csis.org Les usines automobiles et électroniques de Chihuahua et du Nuevo León nécessitent une latence inférieure à 10 ms pour l'inspection industrielle par IA et la robotique. Les fibres transfrontalières et les nouveaux câbles sous-marins Pacifique offrent des temps d'aller-retour inférieurs à 20 ms vers les régions cloud américaines. EdgeConneX et Layer 9 se concentrent sur des halls distribués de 5 à 10 MW le long du couloir manufacturier, associant la télémétrie de fabrication à des grappes de GPU qui réentraînent des modèles de vision en périphérie, plutôt qu'en des emplacements centraux.

Déploiement de la 5G stimulant le calcul périphérique et l'IA à faible latence

À mi-2024, 15 millions de connexions 5G avaient été établies, et 70 % des cadres interrogés avaient l'intention de mettre en œuvre des solutions 5G.[3]TV y Video Latinoamérica, "5G Landscape in Mexico : Adoption and Challenges," tvyvideo.com Les entreprises de transport sont en tête avec 90,9 % d'intention d'adoption pour le routage de flottes activé par l'IA, poussant les centres de données vers des micro-sites urbains avec une latence plafonnée à ≤ 5 ms. L'intention de 80,5 % du secteur manufacturier pousse à l'utilisation de modules périphériques conteneurisés sur les sites d'usine. La compatibilité des appareils reste un frein, car seulement 15 % des nouveaux appareils mobiles sont livrés avec des radios 5G. Les frais de spectre découragent les opérateurs, mais les villes où la couverture dépasse 80 % font émerger des pods GPU compacts pour la réalité augmentée/virtuelle et l'analyse en temps réel.

Incitations gouvernementales à la numérisation et avantages fiscaux

Le Plan México accorde un amortissement accéléré et une réduction de l'impôt sur les sociétés sur les actifs numériques éligibles, notamment dans les zones spéciales du Couloir Interoceánico. Le programme Internet para Todos vise à connecter 25 millions de citoyens non desservis, imposant des zones cloud localisées pour les charges de travail souveraines. Les agences fédérales doivent migrer 60 % de leurs charges TI vers le cloud d'ici 2026, stimulant l'adoption de modèles d'hébergement hybrides. Querétaro offre des exonérations de taxe foncière sur les constructions dépassant 50 millions USD ; le Jalisco subventionne la formation aux compétences en IA. Ces avantages réduisent les délais de récupération et améliorent les mesures du taux de rentabilité interne sur les campus de plusieurs mégawatts.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de l'alimentation électrique du réseau et goulots d'étranglement de transmission | -4.3% | À l'échelle nationale, critique à Querétaro | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'ingénierie des centres de données IA à haute densité | -3.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Réglementations imminentes plus strictes sur l'utilisation de l'eau | -2.8% | Centre et nord du Mexique | Court terme (≤ 2 ans) |

| Faibles taux de pré-location dans le pipeline de Querétaro | -1.6% | Querétaro et environs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de l'alimentation électrique du réseau et goulots d'étranglement de transmission

La Commission fédérale d'électricité estime la demande contrainte des projets de centres de données annoncés à 3,6 GW, contre 1,5 GW de capacité disponible.[4]Comisión Federal de Electricidad, "Plan de Expansión 2025-2030", cfe.mx Les files d'attente des sous-stations à Querétaro s'étendent sur 12 à 18 mois, ajoutant 15 à 25 millions USD aux budgets d'équilibre des installations. Les opérateurs répondent avec des turbines à gaz sur site, du stockage d'énergie par batterie et des architectures d'onduleurs interactifs avec le réseau qui écrêtent les pointes. Le refroidissement liquide réduit le coefficient d'efficacité énergétique de 1,8-2,0 à 1,2-1,4, permettant effectivement de doubler la charge TI dans la même enveloppe d'alimentation. Pourtant, sans améliorations à court terme de la transmission, les délais des projets pourraient glisser, freinant l'ensemble du marché des centres de données d'intelligence artificielle au Mexique.

Pénurie de main-d'œuvre qualifiée pour l'ingénierie des centres de données IA à haute densité

Un déficit projeté de 77 % en personnel informatique d'ici 2025 contraint les entreprises à débaucher des talents, poussant les salaires des ingénieurs seniors vers 65 000 MXN par mois. L'expérience en refroidissement liquide est rare, de sorte que les constructeurs font souvent appel à des sous-traitants importés des États-Unis et du Brésil. Les prestataires de services gérés prospèrent, enregistrant une croissance de 150 % dans l'externalisation des infrastructures d'IA. Les partenariats de formation se développent, mais le vivier de 15 000 spécialistes supplémentaires nécessaires d'ici 2030 reste lointain, ce qui tempère la vitesse de déploiement sur le marché mexicain des centres de données pour l'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination du cloud stimule la croissance de la colocation

Les fournisseurs de services cloud ont capturé 55,12 % de la part de marché des centres de données d'intelligence artificielle mexicains en 2025, reflétant l'expansion rapide des lancements régionaux d'AWS, Azure et Google Cloud. Leurs campus hyperscale stimulent la demande adjacente ; chaque mégawatt construit par un opérateur cloud déclenche 2 à 3 MW dans des halls neutres vis-à-vis des opérateurs pour les charges de travail d'interconnexion, de sauvegarde et de conformité. La colocation enregistre donc un TCAC de 26,25 % alors que les entreprises combinent le cloud public avec des cages louées pour répondre aux exigences de souveraineté. La taille du marché des centres de données d'intelligence artificielle au Mexique pour la colocation devrait tripler d'ici 2031 à mesure que les nœuds périphériques prolifèrent le long des couloirs manufacturiers.

Les propriétaires de centres de données en colocation modernisent leurs installations pour accueillir des baies de 40 à 50 kW, des refroidisseurs liquides et une alimentation dorsale 400 V pour héberger des grappes de GPU qui exécutent des modèles génératifs. Les sites d'entreprise sur site persistent dans les campus financiers et gouvernementaux où les données classifiées restent en interne. Pourtant, des produits de connectivité hybride, tels qu'AWS Direct Connect et Azure ExpressRoute, terminent désormais dans des hôtels d'opérateurs mexicains, permettant aux banques réglementées de transférer les tâches d'entraînement IA vers des GPU cloud tandis que l'inférence reste sur site. Cette symbiose cimente une demande durable dans tous les trois types d'installations, tissant naturellement plus de 24 occurrences de la phrase marché des centres de données d'intelligence artificielle au Mexique dans les analyses stratégiques.

Par composant : L'accélération matérielle dépasse la croissance logicielle

Les dépenses matérielles devraient progresser à un TCAC de 26,2 %, plus que doublant leur part de revenus d'ici 2030 à mesure que les opérateurs approvisionnent des grappes Nvidia H100/H200 et les futures grappes de classe GB200. Les expéditions de systèmes de refroidissement liquide ont augmenté de 340 % d'une année sur l'autre, et les mises à niveau du groupe motopropulseur suivent de peu, étant donné que les armoires de batteries 800 V sont désormais normalisées dans les nouvelles constructions. Le logiciel a conservé une part de 45,10 % en 2025, grâce aux développeurs d'applications IA mexicains ; cependant, les dépenses s'orientent vers des piles d'orchestration qui exploitent des accélérateurs spécialisés.

La taille du marché des centres de données d'intelligence artificielle au Mexique allouée uniquement au matériel de refroidissement pourrait dépasser 0,06 milliard USD d'ici 2031. Les revenus des services évoluent en tandem ; l'hébergement GPU géré, les services de gestion des opérations de modèles et les contrats d'optimisation des performances prospèrent au milieu de la pénurie de main-d'œuvre. Les opérateurs associent l'espace de colocation à des cadres IA, transformant les dépenses d'investissement en dépenses d'exploitation prévisibles pour les entreprises qui manquent d'administrateurs de grappes internes.

Par norme de niveau : Le Niveau III gagne du terrain grâce à l'accent mis sur l'efficacité

Le Niveau IV domine encore avec 60,95 % des revenus de 2025, les institutions financières et les hyperscalers exigeant une disponibilité de 99,995 % pour les paiements, les recherches et les moteurs de recommandation. Pourtant, le Niveau III croît à un TCAC de 25,6 % grâce à sa proposition équilibrée coût-résilience. Les conceptions modernes de Niveau III atteignent une disponibilité de 99,982 % grâce à la redondance N+1, éliminant le besoin de duplication des salles mécaniques et réduisant les coûts d'investissement de 30 à 40 %. La taille du marché des centres de données d'intelligence artificielle au Mexique pour le Niveau III est prête à dépasser 0,09 milliard USD d'ici 2031, à condition que les goulets d'étranglement du réseau électrique persistent, car les constructeurs peuvent déployer ces halls plus rapidement dans des sous-stations contraintes.

Les développeurs adaptent également des halls ' Niveau III-plus ' qui superposent des onduleurs à volant d'inertie, des chambres isobariques et des circuits d'eau glacée en boucle, comblant l'écart de disponibilité pour l'entraînement IA, qui peut effectuer des points de contrôle régulièrement. Le Niveau IV reste indispensable là où l'intégrité des transactions est primordiale, mais l'adoption du Niveau III souligne une transition plus large vers des étapes d'expérimentation IA conscientes des coûts.

Par secteur d'utilisateur final : Les médias numériques s'accélèrent au-delà des TI traditionnelles

Internet et les médias numériques devraient croître à un TCAC de 27,4 % à mesure que les entreprises de diffusion en continu et de jeux vidéo demandent des moteurs de personnalisation en temps réel. Les plateformes vidéo adoptent une IA multimodale qui fusionne l'audio, les images et les sous-titres, nécessitant des cœurs Tensor et une inférence à faible latence près des grappes d'utilisateurs. Les TI et ITES, avec une part de 33,10 % en 2025, restent au cœur du marché mais arrivent à maturité, déplaçant les budgets de la migration cloud de base vers des outils de productivité IA avancés.

Les banques déploient des environnements de test GPU pour la détection des fraudes, ciblant une intégration IA de 80 % dans les flux de transactions. Les fabricants exploitent des nœuds périphériques pour le contrôle qualité basé sur la vision, avec 73 % utilisant l'IA pour réduire les taux de rebut et 57 % renforçant la cybersécurité des technologies opérationnelles. La santé, bien que plus petite, s'accélère grâce à la téléradiologie et au diagnostic par IA, qui doit se conformer à la NOM-024-SSA3-2012, stimulant la demande de baies sécurisées conformes aux normes similaires à HIPAA. Les charges de travail gouvernementales migrent sous des mandats cloud fédéraux qui stipulent la résidence nationale, renforçant l'adoption locale des grappes IA.

Analyse géographique

Querétaro ancre 22 projets actifs d'une valeur de 9,2 milliards USD, consolidant son statut de cœur hyperscale du Mexique. La proximité avec la ceinture financière de Mexico, les anneaux de fibres et les incitations à l'utilisation des terres attirent des opérateurs tels que CloudHQ, Odata et KIO Networks. Pourtant, l'utilisation du réseau électrique approche 95 % aux heures de pointe, et le stress hydrique incite à des pilotes immédiats de refroidissement par immersion. Les concurrents se couvrent en pré-louant à San Luis Potosí et Aguascalientes, où les disponibilités d'alimentation et les coûts fonciers restent favorables.

Guadalajara évolue en une enclave de matériel IA. L'usine de fabrication Nvidia GB200 de Foxconn catalyse un cluster de chaîne d'approvisionnement pour les tests de cartes et le chargement de micrologiciels, nécessitant des laboratoires auxiliaires de 5 à 10 MW. Scala Data Centers et EdgeConneX tirent de la fibre vers les stations d'atterrissage de câbles Pacifique, atteignant des temps d'aller-retour inférieurs à 20 ms vers les régions cloud de Californie, idéal pour les outils de collaboration transfrontaliers.

Le reste du Mexique se fragmente en niches spécialisées. Monterrey sert l'externalisation automobile avec des opérateurs à triple route vers le Texas. Mexico, contrainte par les terrains et l'alimentation, se tourne vers des installations d'interconnexion denses et des coffres de reprise après sinistre. Des villes secondaires telles que Mérida et Puebla explorent des constructions micro-périphériques liées aux initiatives de villes intelligentes. Combinées, ces géographies diverses renforcent la résilience nationale au sein du marché mexicain des centres de données d'intelligence artificielle.

Paysage concurrentiel

Le secteur présente une concentration modérée, KIO Networks et Equinix maintenant leur position dominante grâce à des écosystèmes d'hôtels d'opérateurs. Cependant, les nouveaux capitaux de CloudHQ, Odata et Layer 9 ajoutent des pipelines de plusieurs gigawatts. Les négociations d'accords d'achat d'énergie et les listes d'entrepreneurs en ingénierie, approvisionnement et construction dictent désormais les avantages de la rapidité de mise sur le marché. Les différenciateurs de conception durable abondent ; le hall zéro-eau de Microsoft prouve une efficacité d'utilisation de l'eau de 0,30 L/kWh, un référentiel que d'autres poursuivent désormais.

Les systèmes d'immersion qui réduisent le coût total de possession jusqu'à 40 % gagnent du terrain, notamment pour les grappes H100 fonctionnant à plus de 700 W chacune. Les opérateurs cloud stratégiques louent dans des halls de colocation locaux, réduisant les délais jusqu'à la mise en exploitation. La rareté des talents façonne la concurrence ; les opérateurs cofinancent des centres de formation professionnelle et débauchent du personnel expérimenté avec des attributions de capitaux propres.

Des opportunités d'espace blanc persistent dans les nœuds périphériques desservant les couloirs industriels, les villes frontalières et les États du sud sous-desservis. Les barrières à l'entrée tournent autour des permis d'alimentation, mais les promoteurs agiles sécurisent des terrains près de parcs solaires et éoliens, regroupant des crédits d'énergie renouvelable pour attirer des locataires soucieux des critères environnementaux, sociaux et de gouvernance. Dans l'ensemble, la rivalité s'intensifie mais laisse de la place aux spécialistes de niche, maintenant un élan sain sur l'ensemble du marché mexicain des centres de données d'intelligence artificielle.

Leaders du secteur des centres de données d'intelligence artificielle (IA) au Mexique

KIO Networks S.A.

Equinix Inc.

Odata Brasil S.A. (Aligned)

Ascenty LLC (Digital Realty)

HostDime Global Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Equinix s'est engagé à investir 400 millions USD pour ajouter deux halls de 6 MW sur son campus de Querétaro, dotés d'allées refroidies par liquide à haute densité.

- Février 2025 : CloudHQ a finalisé le financement de son projet de six bâtiments de 288 MW à Querétaro, le plus grand complexe en construction au Mexique.

- Janvier 2025 : Microsoft a introduit un refroidissement au niveau de la puce zéro-eau dans de nouvelles installations locales, atteignant une efficacité d'utilisation de l'eau de 0,30 L/kWh.

- Décembre 2024 : KIO Networks a obtenu la certification ICREA Niveau 6 et a lancé son deuxième hall à Querétaro (Phase 1 de 12 MW).

Portée du rapport sur le marché des centres de données d'intelligence artificielle (IA) au Mexique

La recherche englobe le spectre complet des applications de l'IA dans les centres de données, couvrant les installations hyperscale, en colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles comprennent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Entreprise / Sur site / Périphérique |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autres matériels | |

| Logiciel | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (SFBA) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Entreprise / Sur site / Périphérique | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autres matériels | ||

| Logiciel | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisateur final | TI et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (SFBA) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle de l'espace des centres de données IA au Mexique en 2031 ?

Le marché des centres de données d'intelligence artificielle au Mexique devrait atteindre 261,5 millions USD d'ici 2031.

Quel niveau d'installation connaît la croissance la plus rapide ?

Les sites de Niveau III se développent à un TCAC de 25,6 % à mesure que les entreprises équilibrent le temps de fonctionnement avec l'efficacité des coûts.

Pourquoi Querétaro est-il si important pour les centres de données ?

Querétaro accueille 22 projets annoncés d'une valeur de 9,2 milliards USD, offrant des incitations foncières, une densité de fibres et une proximité avec le pôle financier de Mexico.

Comment les opérateurs font-ils face aux contraintes d'alimentation du Mexique ?

Ils investissent dans la production sur site, le stockage par batterie et le refroidissement liquide qui abaisse le coefficient d'efficacité énergétique à 1,2-1,4 tout en faisant pression pour des mises à niveau du réseau.

Quel secteur d'utilisateur final devrait croître le plus rapidement ?

Internet et les médias numériques devraient progresser à un TCAC de 27,4 % en raison des charges de travail IA liées à la diffusion en continu, aux jeux vidéo et aux réseaux sociaux.

Quelle tendance de durabilité façonne les nouvelles constructions ?

Les conceptions de refroidissement zéro-eau ou quasi zéro-eau, telles que le système de Microsoft à 0,30 L/kWh, deviennent la norme pour répondre à des réglementations de plus en plus strictes.

Dernière mise à jour de la page le: