Taille et part du marché des revêtements architecturaux au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

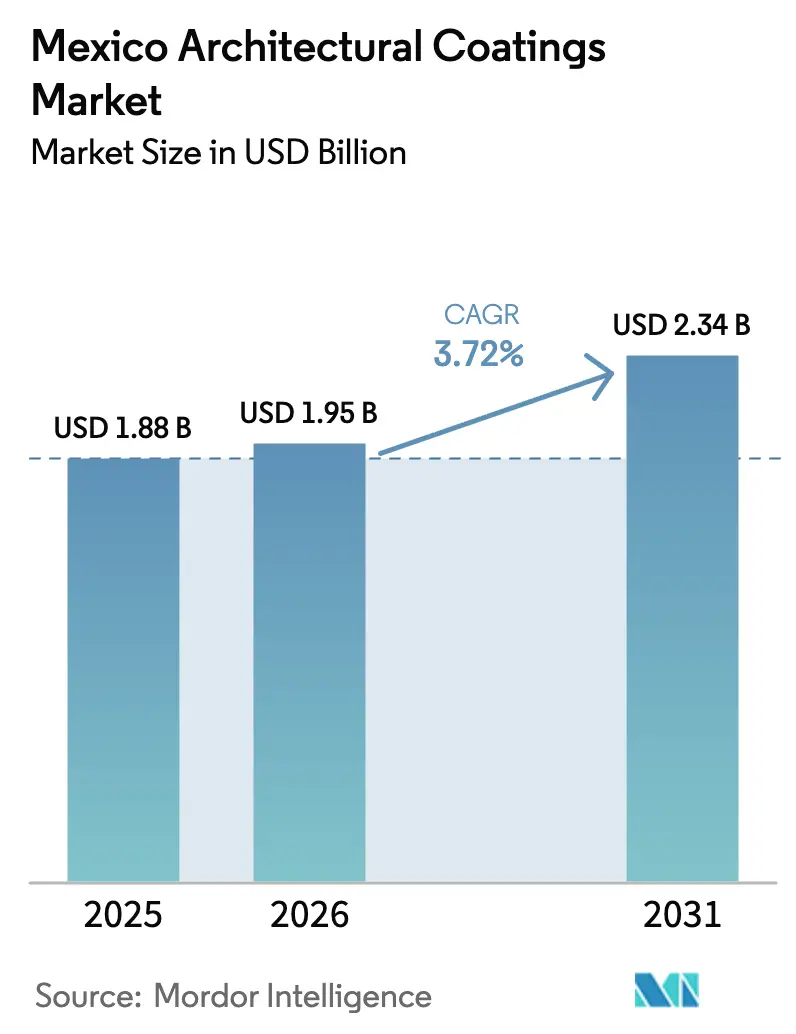

| Taille du marché de l'année de base (2025) | 1.88 Milliards de dollars |

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

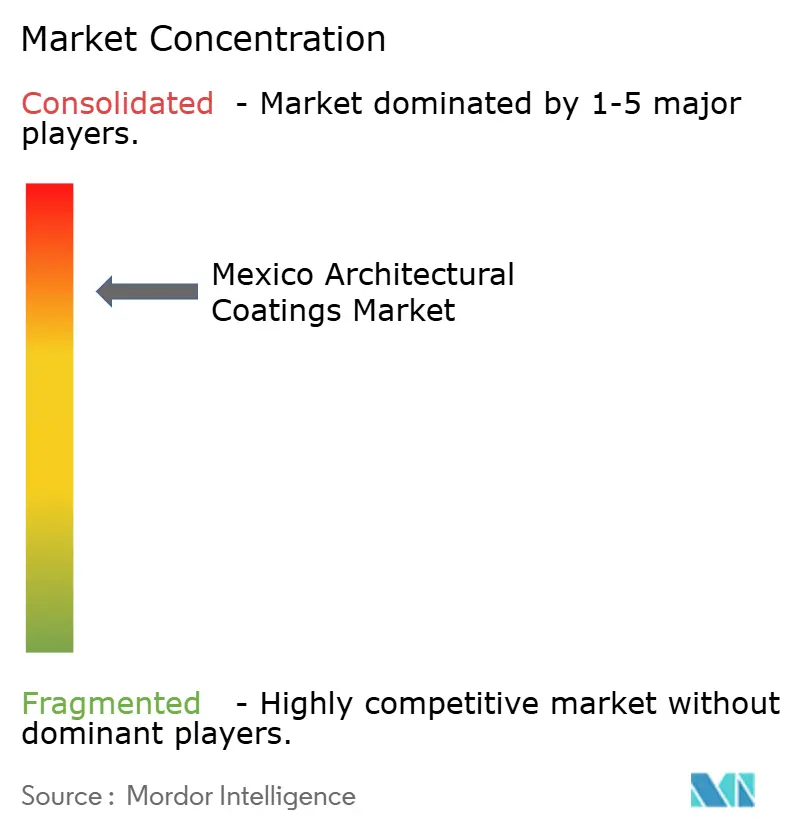

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux au Mexique par Mordor Intelligence

La taille du marché des revêtements architecturaux au Mexique est projetée à 1,88 milliard USD en 2025, 1,95 milliard USD en 2026, et devrait atteindre 2,34 milliards USD d'ici 2031, avec un TCAC de 3,72 % de 2026 à 2031. La croissance mesurée du marché est portée par un virage vers les systèmes acryliques à faible teneur en COV, une demande résidentielle accrue alimentée par la délocalisation de proximité et une concurrence croissante dans le commerce en ligne. Environ 400 000 nouveaux logements sont prévus pour 2026, parallèlement à des réglementations plus strictes sur les finitions à base de solvant et à une hausse des dépenses de rénovation en mode DIY dans des villes telles que Mexico, Guadalajara et Monterrey, qui continuent de stimuler la consommation de peinture. Cependant, la pénurie d'eau dans les États du nord pose des défis pour la transition vers une production à base d'eau. En réponse, les fabricants étendent leurs capacités dans le centre du Mexique, où l'approvisionnement en eau est plus stable. Le marché est également confronté à des pressions tarifaires liées aux importations contrefaites, qui sous-cotent les marques légitimes jusqu'à 30 % et dépassent souvent la limite proposée de 90 ppm de plomb.

Principaux enseignements du rapport

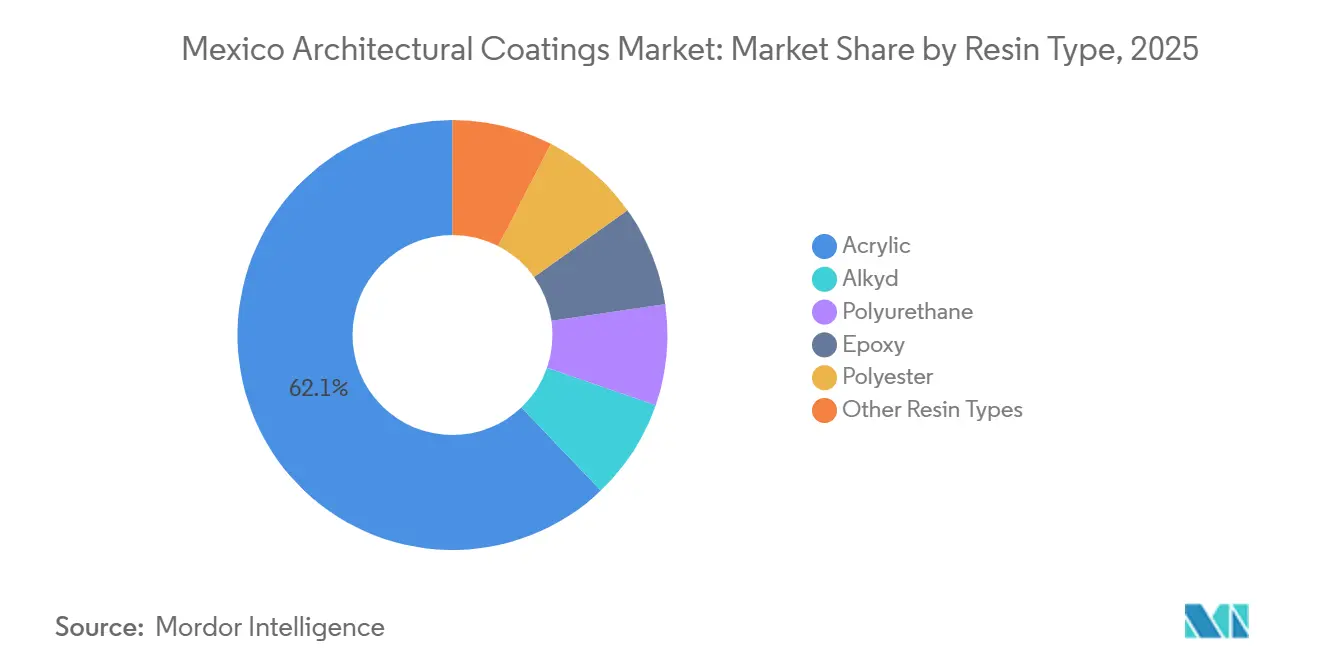

- Par type de résine, l'acrylique a dominé avec 62,12 % de la part du marché des revêtements architecturaux au Mexique en 2025 et devrait croître à un TCAC de 4,12 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont capté 66,13 % de la part du marché des revêtements architecturaux au Mexique en 2025 et devraient enregistrer un TCAC de 4,29 % jusqu'en 2031.

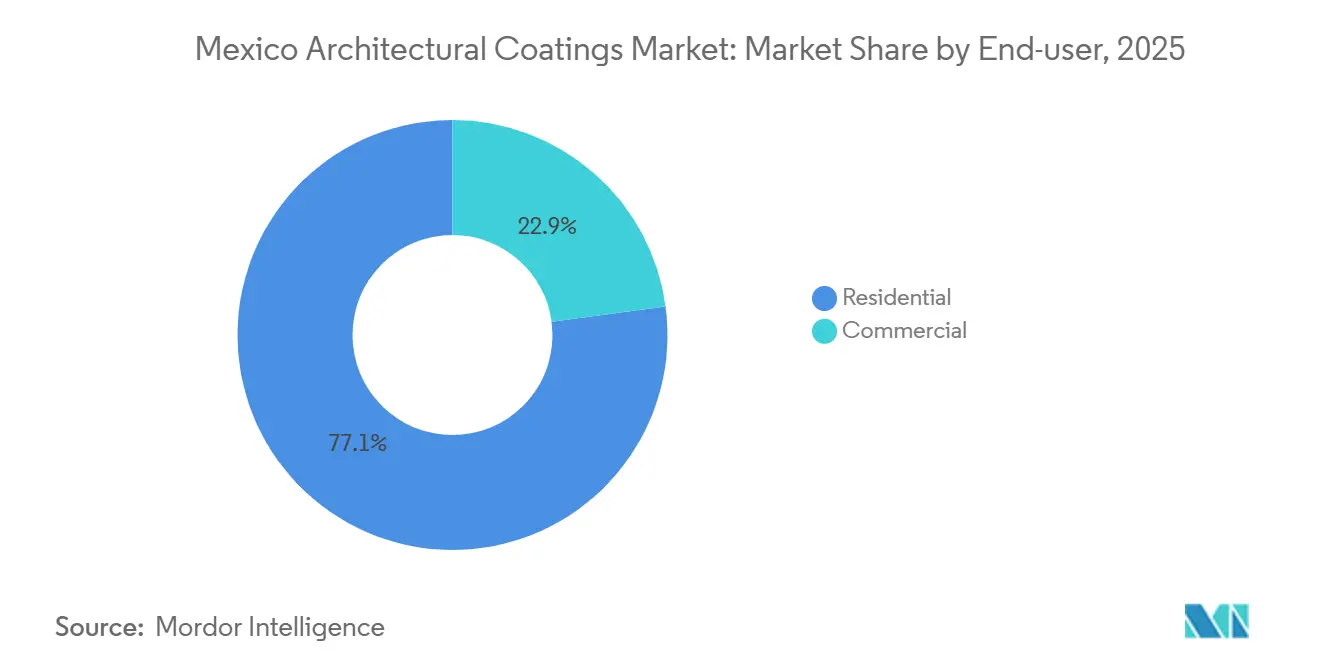

- Par utilisateur final, le segment résidentiel a représenté 77,12 % de la part du marché des revêtements architecturaux au Mexique en 2025 et progresse à un TCAC de 3,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des rénovations intérieures en mode DIY lié à l'urbanisation | +1.2% | National, concentré dans les zones métropolitaines de Mexico (CDMX), Guadalajara et Monterrey | Moyen terme (2 à 4 ans) |

| Virage réglementaire vers les systèmes à faible teneur en COV et à base d'eau | +0.9% | National, avec un accent sur l'application à Mexico (NADF-011-AMBT-2013) | Long terme (≥ 4 ans) |

| Premiumisation via la visualisation des couleurs en réalité augmentée et le commerce électronique | +0.6% | National, adoption précoce dans les centres urbains à forte pénétration des smartphones | Court terme (≤ 2 ans) |

| Corridors de demande de logements ouvriers liés à la délocalisation de proximité | +1.4% | États du Nord (Nuevo León, Coahuila, Chihuahua), Bajío (Guanajuato, Querétaro) | Moyen terme (2 à 4 ans) |

| Cycle de micro-rénovation lié à Airbnb dans les pôles touristiques | +0.4% | Quintana Roo (Cancún, Playa del Carmen, Tulum), Jalisco (Puerto Vallarta), CDMX | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des rénovations intérieures en mode DIY lié à l'urbanisation

D'ici 2025, le taux d'urbanisation du Mexique a dépassé 81 %, concentrant le pouvoir d'achat dans les grandes zones métropolitaines. Dans ces régions, les ménages optent de plus en plus pour repeindre leurs logements existants plutôt que de déménager. Le financement hypothécaire de l'INFONAVIT et du CONAVI, représentant environ 70 milliards MXN (3,5 milliards USD) par an, soutient les rénovations de cuisines, de salles de bains et de façades, stimulant la demande de peintures acryliques à séchage rapide et à faible odeur. L'application mobile de réalité augmentée de Home Depot Mexique, lancée en 2024, permet aux utilisateurs de prévisualiser 3 500 couleurs sur leurs smartphones, réduisant considérablement le temps de prise de décision de plusieurs semaines à quelques heures et stimulant les ventes de produits à marges plus élevées. Dans des villes comme Mexico (CDMX), Guadalajara et Monterrey, où plus de 75 % des adultes possèdent des smartphones, les ventes de peinture en ligne connaissent une croissance à deux chiffres. Les acteurs de marque s'appuient sur des outils de visualisation de design et des arguments de faible teneur en COV pour imposer des primes de prix de 40 à 50 %, même si la demande de peintures blanches de base reste stagnante.

Virage réglementaire vers les systèmes à faible teneur en COV et à base d'eau

Le Mexique applique des limites de COV par le biais de réglementations telles que la NOM-123-SEMARNAT-1998 et la NOM-121-SEMARNAT-1997, la NADF-011-AMBT-2013 de Mexico imposant des plafonds plus stricts. Bien que deux projets de règlements fédéraux sur l'étiquetage et les plafonds de COV aient été retirés en 2024, les fabricants multinationaux adhèrent volontairement aux normes nord-américaines. Par exemple, la gamme Super Kem Tone de Sherwin-Williams affiche des niveaux de COV inférieurs à 50 g/L et détient la certification GREENGUARD[1]The Sherwin-Williams Company, "Super Kem Tone EPD," sherwin-williams.com . De même, Henkel a lancé Fester Acriton Green-Shield Fachadas en 2025, offrant un niveau de COV de 7,5 g/L et un indice de réflectance solaire (IRS) de 110[2]Henkel, "Fester Acriton Green-Shield Fachadas Launch," henkel.com . La préférence croissante pour les revêtements inférieurs à 50 g/L stimule la demande de peintures acryliques tout en éliminant progressivement les alkydes à forte teneur en COV, même si les organismes de réglementation continuent de délibérer sur les nouveaux calendriers de plafonnement des COV.

Premiumisation via la visualisation des couleurs en réalité augmentée et le commerce électronique

Les outils de visualisation des couleurs en réalité augmentée (RA) répondent au défi de visualiser les finitions à l'échelle d'une pièce à partir de petits échantillons. L'application alimentée par l'intelligence artificielle de Home Depot intègre la sélection des couleurs, l'achat et la livraison, permettant aux consommateurs de choisir des gammes de peintures intérieures haut de gamme dotées de caractéristiques telles que la résistance aux taches et les additifs antimicrobiens. Les magasins Comex de PPG ont adopté une approche similaire, proposant des réservations de teintes personnalisées dans leur réseau de 4 000 magasins. Les canaux de vente au détail numériques réduisent les coûts intermédiaires, comme en témoigne l'expansion omnicanale de Grupo Coppel en 2024, qui relie la navigation en ligne au retrait en magasin dans 100 nouveaux points de vente, représentant un défi pour les distributeurs plus petits. Les propriétaires sont de plus en plus disposés à payer une prime pour des correspondances de couleurs parfaites et des peintures à faible odeur permettant une occupation le jour même.

Corridors de demande de logements ouvriers liés à la délocalisation de proximité

Les avantages tarifaires de l'ACEUM attirent les fabricants d'électronique et d'automobile dans des régions comme Nuevo León, Coahuila et Chihuahua, entraînant des développements de logements ouvriers à grande échelle. Monterrey à elle seule nécessite 500 000 nouveaux logements, augmentant considérablement la demande de peinture. Cependant, la pénurie d'eau dans le nord du Mexique limite l'adoption des revêtements à base d'eau dans ces zones. Pour y remédier, les fabricants étendent la production de résines dans le centre du Mexique, où l'approvisionnement en eau est plus fiable. Par exemple, PPG a investi 100 millions USD en 2026 pour agrandir son usine de Tepexpan, atteignant l'autonomie de production locale de résines et réduisant les coûts logistiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité liés au resserrement des réglementations sur les COV, les PFAS et la teneur en plomb | -0.7% | National, avec une application plus stricte à Mexico (CDMX) et dans l'État de Mexico | Long terme (≥ 4 ans) |

| Dépenses d'investissement liées à la pénurie d'eau pour les lignes à base d'eau dans le Nord aride | -0.5% | États du Nord (Nuevo León, Chihuahua, Coahuila, Sonora) | Moyen terme (2 à 4 ans) |

| Peintures contrefaites et de marché gris sous-cotant les prix premium | -0.9% | National, concentré dans les circuits de vente au détail informels et les États frontaliers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité liés au resserrement des réglementations sur les COV, les PFAS et la teneur en plomb

Les propositions visant à réduire le plafond de teneur en plomb de 600 ppm à 90 ppm exercent une pression sur les petites marques mexicaines pour qu'elles remplacent les pigments plombés bon marché par du dioxyde de titane plus coûteux, réduisant les marges bénéficiaires jusqu'à 12 %. De même, les restrictions de l'Union européenne sur les PFAS incitent les fournisseurs mondiaux à éliminer progressivement les agents mouillants fluorés, entraînant des coûts de reformulation plus élevés. Alors que les entreprises multinationales peuvent répartir les dépenses de recherche et développement sur de vastes portefeuilles nord-américains, les entreprises régionales font face à des coûts significatifs pour les tests et la recertification, aggravés par les incertitudes réglementaires.

Dépenses d'investissement liées à la pénurie d'eau pour les lignes à base d'eau dans le Nord aride

Les technologies à base d'eau nécessitent un approvisionnement en eau constant, mais des régions comme Monterrey, qui sont des pôles clés de délocalisation de proximité, font face à une pénurie d'eau persistante. Les investissements dans le recyclage en circuit fermé, le traitement des eaux usées et le contrôle de l'humidité augmentent les dépenses d'investissement de 20 à 30 % par rapport aux lignes de production à base de solvant, retardant les décisions d'investissement. Bien que des projets de dessalement soutenus par l'État soient en cours de développement, ils sont encore à plusieurs années de leur achèvement. En conséquence, la chaîne d'approvisionnement est divisée : la production à base d'eau est concentrée dans des régions telles que l'État de Mexico, Jalisco et Querétaro, tandis que la production à base de solvant se poursuit dans le Nord malgré des réglementations plus strictes sur les COV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'acrylique ancrée dans la conformité aux réglementations sur les COV

Les résines acryliques ont représenté 62,12 % du marché des revêtements architecturaux au Mexique en 2025 et devraient croître à un TCAC de 4,12 % jusqu'en 2031. Leur adhérence supérieure au béton, à la maçonnerie et au stuc, combinée à leurs propriétés à faible teneur en COV, s'aligne sur des réglementations de plus en plus strictes. Parmi les exemples, on peut citer la gamme Super Kem Tone de Sherwin-Williams avec des niveaux de COV inférieurs à 50 g/L et le Green-Shield SRI-110 de Henkel à 7,5 g/L, illustrant la polyvalence de l'acrylique. En revanche, les résines alkydes, autrefois appréciées pour leur brillance et leur rentabilité, font face à des défis en raison des limites de COV imposées par la NOM-123-SEMARNAT-1998, qui plafonne les niveaux de COV à 250 g/L pour les finitions mates et à 380 g/L pour les finitions brillantes, nécessitant des reformulations coûteuses. Les polyuréthanes maintiennent une niche dans les applications de revêtement de sol pour l'hôtellerie et le commerce de détail, où leur résistance à l'abrasion justifie des coûts 50 à 70 % plus élevés. Les époxys restent principalement utilisés sur des substrats industriels en raison de leur fragilité sous exposition aux UV. La future installation à base d'eau d'Arkema en 2024 à Querétaro se concentrera sur les hybrides PVDF-acrylique, offrant 15 à 20 ans de durabilité côtière et ciblant les zones de villégiature sujettes à la corrosion.

Par technologie : ascendance des systèmes à base d'eau contrainte par la pénurie d'eau dans le Nord

Les revêtements à base d'eau représentaient 66,13 % du marché en 2025 et devraient croître à un TCAC de 4,29 % jusqu'en 2031, portés par les normes de construction écologique telles que LEED, qui imposent des niveaux de COV inférieurs à 50 g/L. L'expansion de Tepexpan par PPG vise à augmenter la production interne de résines à base d'eau, la société projetant que sa part dépassera 75 % d'ici 2030. Cependant, l'adoption est plus lente dans des régions comme Nuevo León, où la pénurie d'eau a entraîné la fermeture d'usines chimiques, obligeant les fabricants à maintenir une capacité de production à base de solvant. La gamme GREENGUARD-Gold Premium Exterior de Behr, avec des niveaux de COV compris entre 17 et 47 g/L, démontre que les revêtements à base d'eau peuvent atteindre une durabilité comparable sur 10 ans, comblant les lacunes de performance qui favorisaient traditionnellement les alternatives à base de solvant.

Par utilisateur final : segment résidentiel soutenu par la politique fédérale du logement

Le segment résidentiel a représenté 77,12 % du marché des revêtements architecturaux au Mexique en 2025 et devrait croître à un TCAC de 3,54 % jusqu'en 2031. Les initiatives fédérales de logement visent à livrer 400 000 logements en 2026, contre 138 645 en 2025, élargissant considérablement la base de demande. De plus, les logements destinés aux travailleurs impliqués dans les projets de délocalisation de proximité contribuent davantage à la croissance des revenus. La nécessité pour Monterrey de disposer de 500 000 logements amplifie le besoin de revêtements tout en augmentant la demande de produits durables pour réduire les cycles de repeinture. Dans le segment commercial, la demande est portée par les expansions des grandes surfaces, notamment les 12 nouveaux points de vente de Home Depot et le déploiement de 100 magasins omnicanaux de Grupo Coppel, qui mettent l'accent sur les peintures spéciales à haute lavabilité et à faible odeur.

Analyse géographique

La capacité de production de revêtements au Mexique est concentrée dans l'État de Mexico et à Nuevo León. L'État de Mexico abrite l'installation Tepexpan de PPG et plusieurs petites et moyennes usines, bénéficiant d'une logistique centrale et d'un accès à l'eau plus fiable. Nuevo León capitalise sur les tendances de délocalisation de proximité mais fait face à des défis liés aux conditions de sécheresse, qui limitent l'utilisation de revêtements frais à base d'eau et prolongent la dépendance aux alternatives à base de solvant. La région du Bajío, comprenant Guanajuato, Querétaro et San Luis Potosí, bénéficie de l'implantation de nouvelles usines d'équipementiers et de l'investissement d'Arkema dans la production de résines sans solvant. Dans le Quintana Roo, l'économie axée sur le tourisme soutient des cycles de repeinture fréquents, favorisant les revêtements acryliques à IRS élevé qui résistent aux conditions salines et humides. Les États frontaliers connaissent une pénétration plus élevée de produits contrefaits en raison de routes commerciales poreuses et de circuits de vente au détail informels.

Paysage concurrentiel

Le marché présente une consolidation modérée, les cinq premiers fournisseurs, dont PPG Industries, Inc., Sherwin-Williams, Pinturas Berel, S.A. de C.V., Pinturas Osel et Pinturas Acuario, représentant collectivement 80 % de la part de marché. PPG s'appuie sur son réseau de 4 000 magasins de marque et une nouvelle ligne de production de résines d'une valeur de 100 millions USD pour renforcer l'intégration verticale. Sherwin-Williams, après son offre infructueuse en 2013 pour acquérir Comex, se concentre sur l'expansion organique de la vente au détail et les gammes de produits certifiées GREENGUARD. Pinturas Berel, avec un chiffre d'affaires estimé à environ 4,5 milliards MXN (225 millions USD), fait face à des pressions liées à la transition vers des produits sans plomb. Les innovations numériques remodèlent la dynamique du marché, avec l'application de réalité augmentée (RA) de Home Depot qui simplifie la prise de décision des consommateurs et le modèle hybride de Grupo Coppel combinant la sélection en ligne avec le retrait en magasin le lendemain. La contrefaçon continue de saper le pouvoir de fixation des prix des marques, incitant les acteurs établis à plaider pour des réglementations douanières plus strictes et un enregistrement obligatoire des produits.

Leaders du secteur des revêtements architecturaux au Mexique

PPG Industries, Inc.

The Sherwin-Williams Company

Pinturas Berel, S.A. de C.V.

Pinturas Osel

Pinturas Acuario

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : PPG Industries, Inc. a renforcé ses capacités de fabrication au Mexique en modernisant son installation de Tepexpan pour produire des résines à faibles émissions, à base d'eau et à base de solvant. Ce développement a soutenu le marché des revêtements architecturaux en permettant la production de résines utilisées dans ces revêtements.

- Mars 2024 : WEG a annoncé un investissement de 100 millions BRL (18,63 millions USD) pour établir une nouvelle usine de peintures liquides industrielles au Mexique. L'installation a été conçue pour renforcer la capacité de production de WEG Coatings, en se concentrant sur les marchés d'Amérique du Nord et d'Amérique centrale.

Périmètre du rapport sur le marché des revêtements architecturaux au Mexique

Les revêtements architecturaux sont des finitions protectrices et décoratives utilisées dans les bâtiments résidentiels et commerciaux pour protéger les surfaces contre les intempéries, les rayonnements UV et l'usure. Ces revêtements comprennent les peintures, les apprêts, les scellants, les teintures et les vernis appliqués sur les murs, les toits et les sols.

Le marché des revêtements architecturaux au Mexique est segmenté par type de résine, technologie et utilisateur final. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en systèmes à base d'eau et à base de solvant. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Résidentiel |

| Commercial |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Par utilisateur final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement