Taille et part du marché des cellules souches mésenchymateuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 9.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules souches mésenchymateuses par Mordor Intelligence

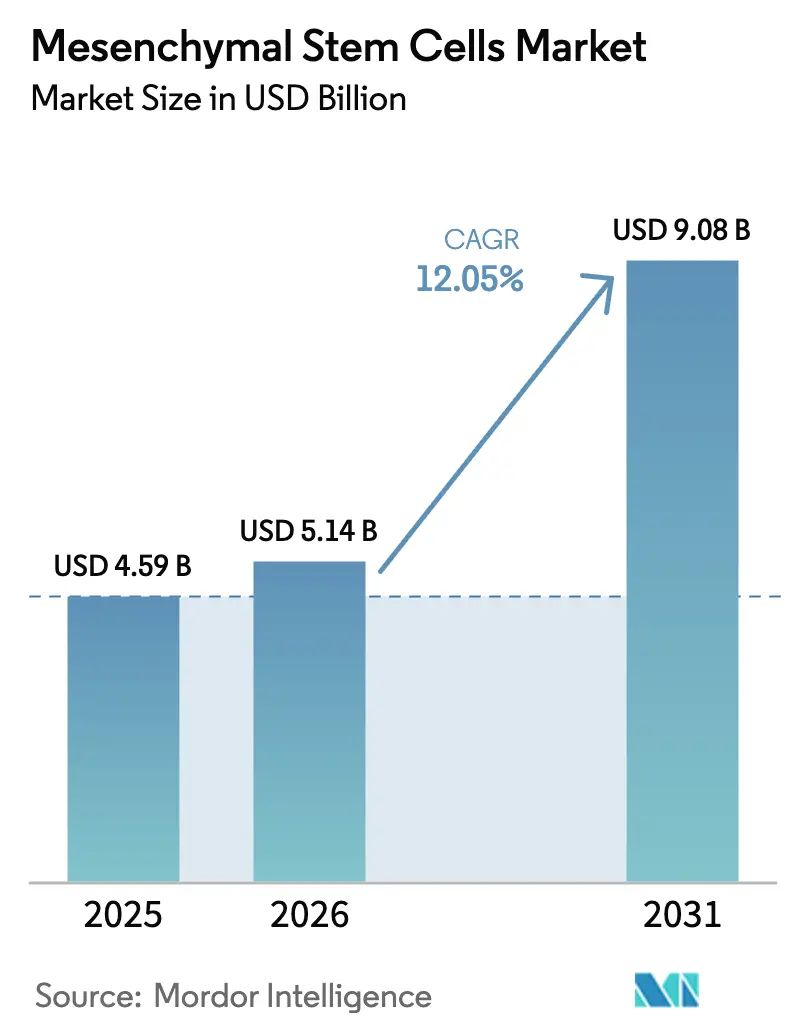

La taille du marché des cellules souches mésenchymateuses devrait passer de 4,59 milliards USD en 2025 à 5,14 milliards USD en 2026 et devrait atteindre 9,08 milliards USD d'ici 2031 à un CAGR de 12,05 % sur la période 2026-2031.

Cette progression régulière reflète une transition de l'expérimentation en laboratoire vers des thérapies commerciales, à mesure que les autorités réglementaires accélèrent les approbations et que les entreprises développent leur capacité de fabrication. L'autorisation de Ryoncil en 2024 en tant que premier produit allogénique de cellules stromales mésenchymateuses a validé la classe thérapeutique et établi un précédent pour les dépôts ultérieurs, tandis que les assureurs nord-américains, les investisseurs en capital-risque et les systèmes hospitaliers synchronisent le remboursement, le financement et l'infrastructure clinique. En parallèle, les régulateurs asiatiques accélèrent les examens, créant une expansion à deux vitesses dans laquelle les économies établies se concentrent sur l'échelle de fabrication et les économies émergentes développent leur capacité réglementaire. La dynamique concurrentielle s'oriente vers les entreprises qui combinent des lignées cellulaires propriétaires avec des plateformes de bioprocédés de bout en bout, et les groupes pharmaceutiques diversifiés achètent ou s'associent à des fabricants sous contrat pour assurer la résilience de l'approvisionnement. En conséquence, le marché des cellules souches mésenchymateuses devrait se cristalliser autour des fournisseurs capables de délivrer une puissance constante, des analyses transparentes et des preuves économiques de santé convaincantes.

Principaux enseignements du rapport

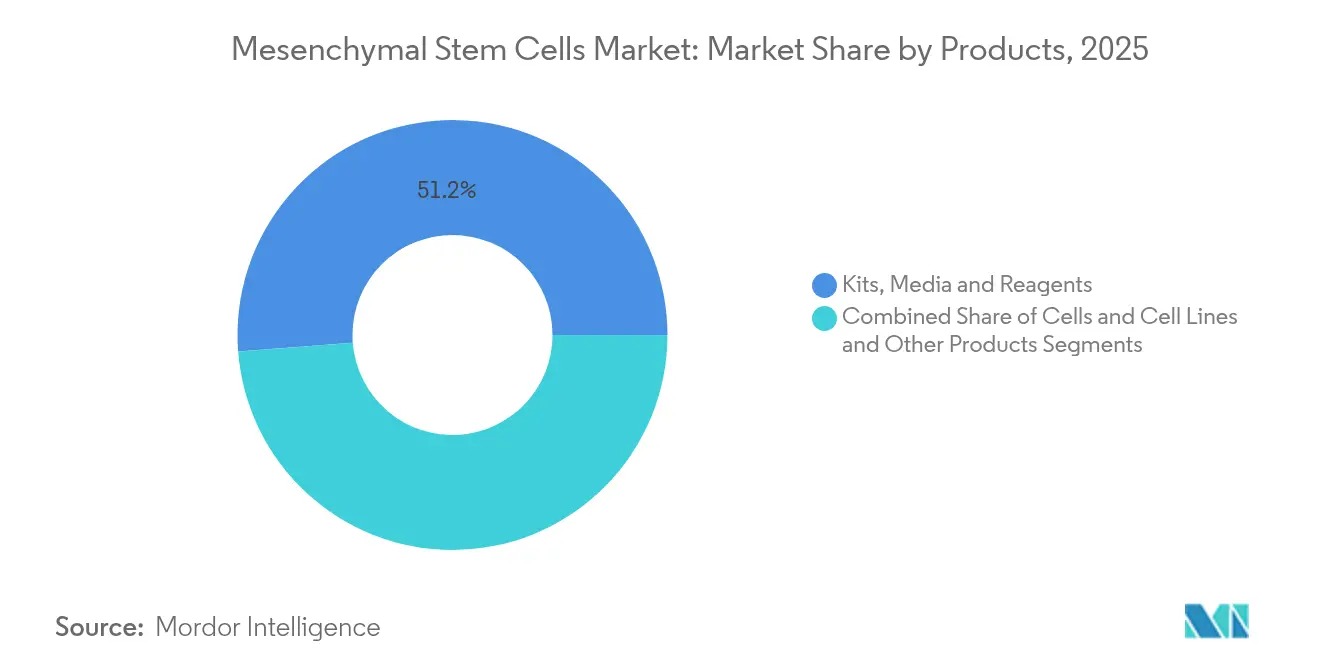

- Par produits, les kits, milieux et réactifs ont dominé avec une part de revenus de 51,23 % en 2025, tandis que les cellules et lignées cellulaires devraient se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par type, le segment allogénique détenait 58,66 % de la part du marché des cellules souches mésenchymateuses en 2025, tandis que les approches autologues devraient croître à un CAGR de 13,31 % jusqu'en 2031.

- Par source, la moelle osseuse représentait 33,74 % de la taille du marché des cellules souches mésenchymateuses en 2025 ; les cellules dérivées du tissu adipeux progressent à un CAGR de 13,86 % sur le même horizon.

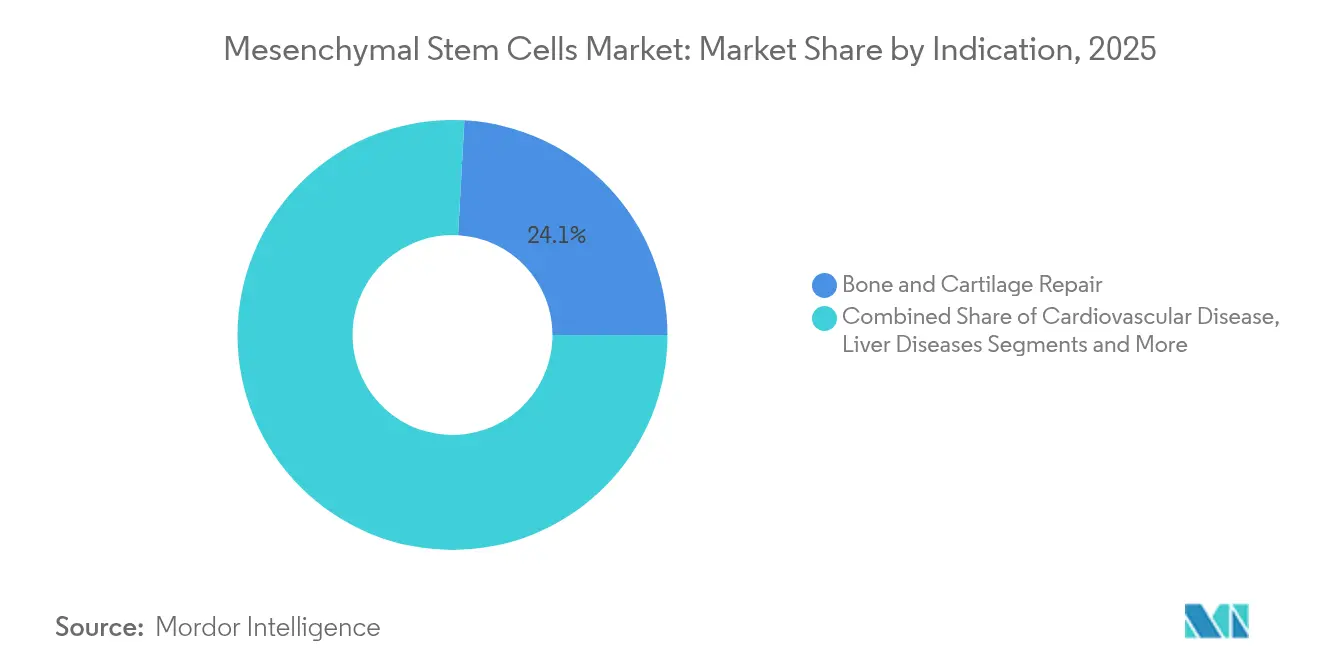

- Par indication, la réparation osseuse et cartilagineuse a capturé 24,12 % de la part des revenus en 2025, tandis que les applications cardiovasculaires devraient s'accélérer à un CAGR de 14,01 % entre 2026 et 2031.

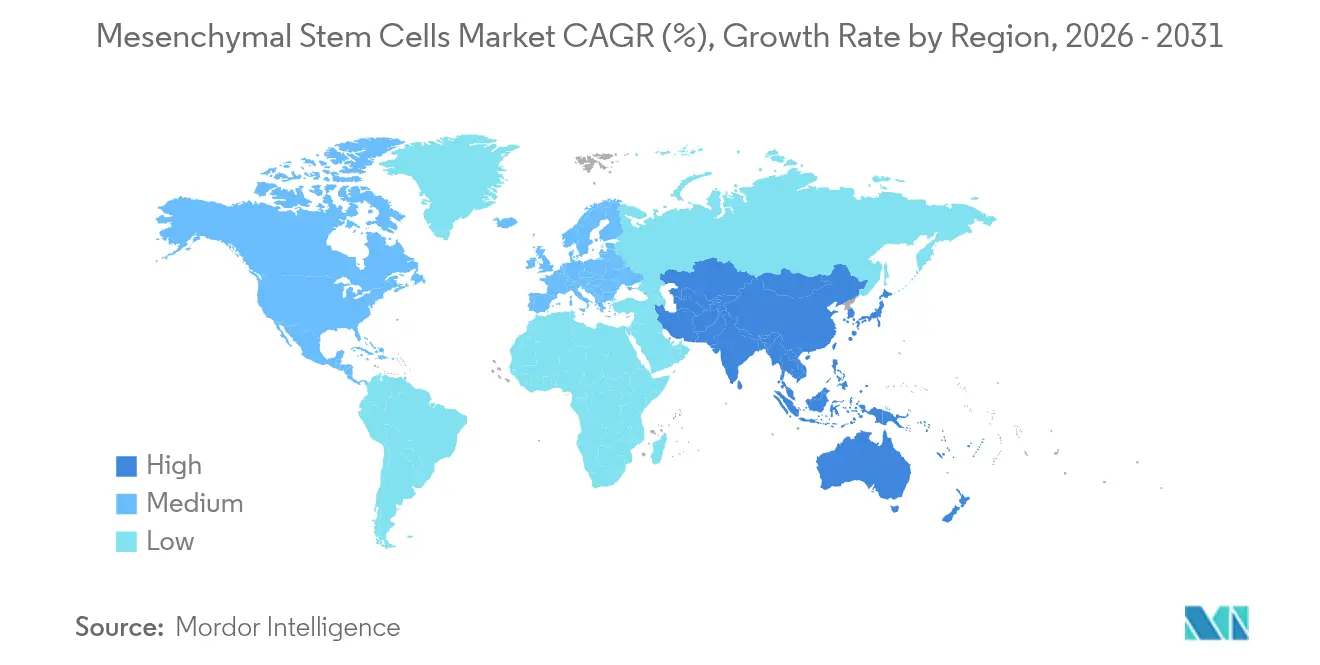

- Par géographie, l'Amérique du Nord a dominé avec 40,78 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 14,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Cellules Souches Mésenchymateuses*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles dégénératifs et auto-immuns | +2.1% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Expansion du pipeline mondial d'essais cliniques sur les CSM et de dépôts IND | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Développement de la capacité de fabrication conforme aux BPF et des services de développement sous contrat | +1.6% | Amérique du Nord et Europe, avec des capacités émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les produits allogéniques de CSM prêts à l'emploi | +1.4% | Mondial, avec un leadership réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées pour les thérapeutiques à base d'exosomes dérivés de CSM | +1.2% | États-Unis et UE en tête, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de bioréacteurs en boucle fermée au point de soins dans les cliniques orthopédiques | +0.9% | Amérique du Nord et Europe, pénétration limitée dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles dégénératifs et auto-immuns

Les applications cardiovasculaires constituent l'indication à la croissance la plus rapide avec un CAGR de 14,29 %, soulignant comment les cliniciens étendent la thérapie par CSM au-delà de l'orthopédie vers les maladies inflammatoires systémiques. Des régimes de conditionnement optimisés qui préparent les cellules avec de l'interféron-gamma et du facteur de nécrose tumorale-alpha améliorent l'immunomodulation, stimulant la demande dans l'insuffisance cardiaque, les accidents vasculaires cérébraux et les affections inflammatoires chroniques.[1]Source : Y. Wu et al., « Fine-Tuning Licensing Strategies to Boost MSC-Based Immunomodulatory Secretome », Stem Cell Research & Therapy, stemcellres.biomedcentral.com Le vieillissement démographique persistant aux États-Unis, au Japon et en Europe occidentale soutient les volumes de procédures à long terme, tandis que les économies émergentes font face à des charges dégénératives liées au mode de vie. Le large spectre des maladies élargit les sources de revenus et atténue le risque lié à une indication unique, mais oblige les fabricants à maintenir des analyses spécifiques à chaque indication et des tests de puissance. Les payeurs commencent à évaluer les compensations de coûts liées à la réduction des hospitalisations, améliorant les perspectives de remboursement dans les maladies chroniques à forte charge.

Expansion du pipeline mondial d'essais cliniques sur les CSM et de dépôts IND

Plus de 1 200 études interventionnelles étaient actives dans le monde en 2025, avec des programmes de phase III ciblant les douleurs dorsales, l'infarctus aigu du myocarde et les ulcères du pied diabétique. Le projet de directive de la FDA de 2024 sur les tests de sécurité des cellules allogéniques a harmonisé les tests de puissance et les contrôles de contamination, réduisant l'ambiguïté réglementaire. Les promoteurs déplacent les essais vers des plateformes multirégionales combinant des sites aux États-Unis, dans l'UE et en Asie-Pacifique pour accélérer le recrutement et constituer des dossiers de tarification spécifiques à chaque pays. La clarté accrue concernant la caractérisation des banques de cellules maîtresses et les spécifications de libération attire les investisseurs institutionnels, comblant les lacunes historiques de financement et poussant le marché des cellules souches mésenchymateuses plus profondément dans les inflexions de valeur liées aux phases.

Développement de la capacité de fabrication conforme aux BPF et des services de développement sous contrat

Les organisations de développement et de fabrication sous contrat (CDMO) telles que Thermo Fisher mettent en service des salles blanches dédiées, des suites analytiques et une logistique cryogénique pour traiter les lots autologues et allogéniques. L'automatisation via des bioréacteurs en boucle fermée réduit les coûts de main-d'œuvre tout en minimisant la variabilité entre les lots, un obstacle crucial pour l'échelle commerciale. Les expansions à forte intensité de capital en Colombie-Britannique et au Texas illustrent comment les gouvernements régionaux considèrent désormais les usines de thérapie cellulaire comme des actifs stratégiques qui attirent des clusters de sciences de la vie. Les développeurs en phase précoce externalisent de plus en plus le développement des procédés aux CDMO, comprimant les délais de mise en clinique et permettant des modèles opérationnels plus légers. Ces dynamiques transforment le marché des cellules souches mésenchymateuses en un écosystème où le savoir-faire en fabrication équivaut à la propriété intellectuelle thérapeutique.

Avancées dans les produits allogéniques de CSM prêts à l'emploi

Les candidats allogéniques s'appuient sur des banques de cellules maîtresses établies pour répondre à la demande à l'échelle de la population sans correspondance de donneur, réduisant le coût par patient par rapport aux régimes autologues. Le prix catalogue de 194 000 USD de Ryoncil signale une marge de remboursement premium dans la maladie du greffon contre l'hôte pédiatrique à forte mortalité. La formulation uniforme et le remplissage centralisé réduisent les nœuds de la chaîne du froid et simplifient les flux de travail des pharmacies hospitalières. Néanmoins, l'activation immunitaire innée demeure un risque résiduel, motivant la surveillance post-commercialisation et la sélection des patients guidée par des biomarqueurs. La plupart des développeurs en phase de pipeline associent des cellules allogéniques à des co-thérapies à base d'exosomes pour renforcer la durabilité anti-inflammatoire, consolidant l'évolution du marché des cellules souches mésenchymateuses vers des biologiques prêts à perfuser.

Analyse de l'Impact des Freins sur le Marché des Cellules Souches Mésenchymateuses*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes mondiales harmonisées en matière de BPF et de puissance | -1.9% | Mondial, avec des défis particuliers dans l'enregistrement transfrontalier des produits | Long terme (≥ 4 ans) |

| Coût élevé du traitement et paysage de remboursement incertain | -1.6% | Principalement Amérique du Nord et Europe, impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Variabilité biologique entre donneurs influençant la cohérence des lots | -1.2% | Défi de fabrication mondial, plus prononcé dans les approches autologues | Moyen terme (2-4 ans) |

| Concurrence des thérapies cellulaires dérivées de cellules souches pluripotentes induites | -0.8% | Marchés avancés avec de solides capacités de R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes mondiales harmonisées en matière de BPF et de puissance

Des critères de qualité divergents entre la FDA et l'EMA obligent les développeurs à préparer des dossiers de soumission spécifiques à chaque région, alourdissant les budgets réglementaires des innovateurs à capitalisation moyenne.[2]Source : Agence européenne des médicaments, « Guideline on Quality Requirements for Investigational Advanced Therapy Medicinal Products », ema.europa.eu Des tests de puissance variés selon les juridictions nuisent à la comparaison entre essais et compliquent les méta-analyses, retardant la confiance des payeurs dans l'efficacité de la classe. Des consortiums industriels tels que la Société internationale pour la thérapie cellulaire et génique cherchent une convergence, mais des divergences philosophiques sur la traçabilité des sources de donneurs et la sécurité virale persistent. Jusqu'à ce que l'harmonisation progresse, les lancements mondiaux resteront échelonnés, tempérant la montée en puissance des revenus du marché des cellules souches mésenchymateuses.

Coût élevé du traitement et paysage de remboursement incertain

Les assureurs qualifient de nombreuses utilisations musculo-squelettiques d'expérimentales, limitant la couverture aux cas d'usage compassionnel et transférant les coûts aux patients. Les payeurs américains exigent désormais des preuves en conditions réelles que les arthroplasties totales du genou diminuent après des injections intra-articulaires de CSM avant d'approuver une couverture élargie. Les organismes européens d'évaluation des technologies de santé exigent des études comparatives de coût-utilité par rapport aux soins standard, prolongeant les délais d'accès au marché. Ces obstacles au remboursement freinent l'expansion des volumes même lorsque l'efficacité clinique se renforce, ralentissant la trajectoire du marché des cellules souches mésenchymateuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Cellules Souches Mésenchymateuses

Par produits :

les réactifs soutiennent la dynamique de fabricationLes kits, milieux et réactifs ont représenté 51,23 % des revenus en 2025, soulignant comment les consommables dominent les budgets de production quotidiens dans les suites de Bonnes Pratiques de Fabrication. Cette catégorie alimente une demande récurrente car chaque cycle d'expansion cellulaire nécessite des mélanges de cytokines spécifiques à la lignée, des milieux sans sérum et des réactifs validés par lot. L'augmentation des cycles de bioprocédés déclenchée par le lancement de Ryoncil et l'expansion des pipelines cliniques préservera vraisemblablement le leadership en termes de taille du marché des cellules souches mésenchymateuses pour les réactifs.

La subdivision cellules et lignées cellulaires devrait progresser à un CAGR de 13,28 % à mesure que les banques maîtresses standardisées deviennent essentielles pour les soumissions multinationales et les initiatives de transfert de technologie. Les CDMO regroupent de plus en plus la concession de licences de banques cellulaires avec des analyses, réduisant les délais de développement en phase précoce. Les revenus de services — couvrant la fabrication sous contrat, le développement de tests et le conseil réglementaire — gagnent également des parts à mesure que les biotechs virtuelles légères externalisent les infrastructures lourdes. Collectivement, ces tendances élargissent la gamme de produits et injectent de la résilience dans le marché des cellules souches mésenchymateuses.

Par type :

échelle allogénique versus personnalisation autologueLes thérapies allogéniques détenaient 58,66 % de la part des revenus en 2025, soutenues par des économies d'échelle, la facilité de stockage et des banques de cellules à donneur unique qui favorisent l'efficacité des coûts. La fabrication centralisée et la distribution en stock résonnent avec les équipes logistiques hospitalières, renforçant la part du marché des cellules souches mésenchymateuses pour ce segment.

Les approches autologues, cependant, se développent à un CAGR de 13,31 % car les bioréacteurs au point de soins réduisent considérablement le délai d'exécution et contournent le risque de maladie du greffon contre l'hôte. La réinfusion le jour même de la récolte convient aux blessures sportives d'élite et aux cas orthopédiques personnalisés. Bien que le coût par patient reste plus élevé, les hôpitaux valorisent l'alignement du phénotype cellulaire personnalisé avec la biologie individuelle, préservant une voie technologique qui diversifie le marché des cellules souches mésenchymateuses.

Par source :

la tradition de la moelle osseuse rencontre la commodité du tissu adipeuxLes cellules dérivées de la moelle osseuse ont maintenu une part de 33,74 % en 2025, reflétant un dossier de sécurité et d'efficacité vieux de plusieurs décennies qui rassure les régulateurs et les cliniciens. Ces cellules possèdent des voies de différenciation bien documentées pour la réparation squelettique et hématopoïétique, ancrant leur statut dans la hiérarchie de la taille du marché des cellules souches mésenchymateuses.

Les sources de tissu adipeux connaissent la croissance la plus rapide à un CAGR de 13,86 % car la liposuccion minimalement invasive produit un nombre élevé de cellules avec une cinétique d'expansion supérieure. Les cellules dérivées du sang de cordon offrent une prolifération élevée et une activité télomérase, tandis que les lignées placentaires et de pulpe dentaire émergentes répondent à des applications régénératives de niche. À mesure que les sources se diversifient, la résilience de l'approvisionnement se renforce sur l'ensemble du marché des cellules souches mésenchymateuses.

Par indication :

la base orthopédique s'étend vers la frontière cardiovasculaireLa réparation osseuse et cartilagineuse représentait 24,12 % des revenus de 2025 en raison de la familiarité des chirurgiens et des preuves cliniques favorables. La fusion vertébrale, la résurfaçage du cartilage du genou et la réparation des fractures en pseudarthrose restent des procédures d'ancrage qui stabilisent les prévisions commerciales pour le marché des cellules souches mésenchymateuses.

La thérapie cardiovasculaire est prévue pour un CAGR de 14,01 %, portée par des signaux précoces d'amélioration de la fraction d'éjection ventriculaire gauche dans les cohortes d'insuffisance cardiaque ischémique. La dynamique parallèle dans les maladies inflammatoires de l'intestin, la cirrhose hépatique et la maladie du greffon contre l'hôte élargit la répartition des indications. Collectivement, les pipelines diversifiés réduisent la dépendance à un seul domaine thérapeutique et favorisent un empilement équilibré des revenus sur le marché des cellules souches mésenchymateuses.

Par application :

la modélisation des maladies renforce les revenus de la rechercheLa modélisation des maladies détenait une part de 33,85 % en 2025, les promoteurs pharmaceutiques ayant investi dans des tests pertinents pour l'humain afin de réduire les risques des pipelines de petites molécules. L'association d'échafaudages biomatériaux 3D avec des CSM accélère la validation des cibles, cimentant la demande d'application au sein du marché des cellules souches mésenchymateuses.

L'ingénierie tissulaire devrait progresser à un CAGR de 13,79 % à mesure que les innovations en matière d'échafaudages améliorent la viabilité cellulaire et l'engraftement. Les services bancaires et les plateformes de découverte ajoutent des sources de revenus auxiliaires, tandis que les tests de toxicologie complètent les ensembles de données de sécurité pour les dépôts réglementaires. Ensemble, ces activités intègrent plus profondément les CSM dans les cycles de recherche translationnelle, allongeant la chaîne de valeur du marché des cellules souches mésenchymateuses.

Analyse géographique

Marché des Cellules Souches Mésenchymateuses en Amérique du Nord

L'Amérique du Nord a généré 40,78 % des revenus en 2025 grâce au leadership de la FDA, à des réservoirs de capital-risque importants et à des réseaux hospitaliers capables d'intégrer des suites BPF. Les premiers programmes pilotes de remboursement pour les procédures liées à la maladie du greffon contre l'hôte encouragent l'adoption hospitalière, bien que la couverture en orthopédie reste inégale, ce qui limite les gains de volume à court terme. Les partenariats public-privé au Canada, illustrés par le nouveau site de STEMCELL Technologies, témoignent de pôles de fabrication soutenus par des politiques publiques qui renforcent le marché des cellules souches mésenchymateuses à l'échelle du continent.

Marché des Cellules Souches Mésenchymateuses en Europe

L'Europe se classe au deuxième rang en valeur, soutenue par la voie des médicaments de thérapie innovante de l'EMA et par de solides liens entre le monde académique et l'industrie. L'Allemagne et le Royaume-Uni stimulent les volumes d'essais cliniques, tandis que l'Italie et l'Espagne développent des centres de traitement commerciaux. Toutefois, des résultats divergents en matière d'évaluation des technologies de santé fragmentent le remboursement, obligeant les développeurs à élaborer des dossiers spécifiques à chaque pays, ce qui allonge les délais d'adoption sur le marché des cellules souches mésenchymateuses.

Marché des Cellules Souches Mésenchymateuses en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 14,66 %, la Chine ayant autorisé sa première thérapie à base de CSM et investi dans des pôles BPF provinciaux. Le Japon tire parti de la clause d'approbation conditionnelle de la loi sur les produits pharmaceutiques et les dispositifs médicaux pour accélérer les lancements, et les autorités réglementaires australiennes simplifient la notification des essais cliniques. L'Inde et la Corée du Sud développent la fabrication sous contrat, positionnant la région comme une base de production à coût avantageux qui renforce la sécurité de l'approvisionnement mondial pour le marché des cellules souches mésenchymateuses. Néanmoins, l'ambiguïté en matière de remboursement et l'hétérogénéité des infrastructures hospitalières demeurent des obstacles à une adoption généralisée.

Paysage concurrentiel

Le marché des cellules souches mésenchymateuses est modérément fragmenté, mais la consolidation s'accélère à mesure que les conglomérats pharmaceutiques acquièrent des unités spécialisées en thérapie cellulaire pour sécuriser le savoir-faire en matière de procédés. La réorganisation de Lonza en 2024 en Cell & Gene Technologies a affiné la concentration sur les services spécifiques aux modalités et signalé de nouvelles injections de capacité. L'expansion du CDMO de Thermo Fisher souligne comment les fournisseurs diversifiés ancrent l'épine dorsale de fabrication pour les petites biotechs dépourvues d'infrastructure.

L'automatisation des procédés, les jumeaux numériques et les analyses en ligne servent désormais de leviers concurrentiels décisifs. Les entreprises qui intègrent des bioréacteurs à usage unique, des tests de puissance en temps réel et des tests de libération pilotés par l'IA raccourcissent le délai d'exécution et réduisent le coût des marchandises, différenciant leurs offres. La propriété intellectuelle autour de l'approvisionnement cellulaire, de la cryoconservation et de la caractérisation des exosomes renforce le positionnement, le vaste portefeuille de brevets américains et européens de Mesoblast offrant une défense contre les entrants génériques.

Les acteurs régionaux exploitent les opportunités de niches en formant des consortiums avec des systèmes hospitaliers et des fabricants d'équipements pour développer des écosystèmes de fabrication localisés. L'accord de licence de Nikon en 2025 avec RoosterBio équipe les clients japonais de plateformes de production de CSM clés en main, illustrant des stratégies d'entrée sur le marché basées sur des partenariats qui amplifient la portée sans acquisitions coûteuses. Ce paysage concurrentiel en évolution indique que le marché des cellules souches mésenchymateuses récompensera les entreprises qui associent des plateformes spécialisées à des réseaux de fabrication flexibles.

Leaders du secteur des cellules souches mésenchymateuses

Cell Applications, Inc

Axol Bioscience Ltd.

STEMCELL Technologies Inc.

Thermo Fisher Scientific Inc.

Cyagen Biosciences Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Cellules Souches Mésenchymateuses

- Axol Bioscience Ltd

- Cell Applications Inc.

- Cellcolabs Clinical Ltd

- Celprogen Inc.

- Cyagen Biosciences Inc.

- Lonza Group

- Merck

- PromoCell

- ScienCell Research Laboratories Inc.

- Stem Cell Technologies

- Thermo Fisher Scientific

- Mesoblast

- Pluri Inc.

- Athersys

- Cynata Therapeutics

- Orgenesis Inc.

- Stempeutics Research

- BioRestorative Therapies

Développements Récents dans le Secteur du Marché des Cellules Souches Mésenchymateuses

- Avril 2025 : Nikon CeLL innovation et RoosterBio ont signé un accord de licence offrant aux développeurs pharmaceutiques japonais une solution intégrée de développement à la fabrication pour les thérapeutiques humaines à base de CSM et de vésicules extracellulaires.

- Avril 2024 : Memel Biotech, une organisation de développement et de fabrication sous contrat basée en Lituanie, a dévoilé un service complet et avancé de développement et de fabrication de thérapies dans ses installations de Klaipeda pour répondre aux marchés de l'Union européenne (UE). Dans le cadre de cette initiative, Memel Biotech cherche à forger des partenariats avec des entreprises biotechnologiques émergentes et établies souhaitant se lancer dans les médicaments de thérapie innovante (MTI). Les capacités de fabrication de l'entreprise couvrent une gamme diversifiée, incluant les cellules souches mésenchymateuses et les cellules T à récepteur antigénique chimérique.

- Février 2024 : L'Université de Liverpool a lancé une nouvelle société dérivée, TrophiCell, qui a développé une approche pour exploiter le potentiel thérapeutique des cellules souches mésenchymateuses adultes (CSM).

Périmètre du rapport mondial sur le marché des cellules souches mésenchymateuses

Selon le périmètre du rapport, les cellules souches mésenchymateuses (CSM) sont un type de cellules souches multipotentes capables de se différencier en une variété de types cellulaires, tels que les cellules cartilagineuses (chondrocytes), les cellules osseuses (ostéoblastes), les cellules musculaires (myocytes) et les cellules graisseuses (adipocytes).

Le marché des cellules souches mésenchymateuses est segmenté en produits et services, type, source, indication, application et géographie. Le segment produits et services est subdivisé en produits et services. Le segment produits est subdivisé en kits, milieux et réactifs, cellules et lignées cellulaires, et autres produits. Par type, le marché est segmenté en autologue et allogénique. Le segment source est subdivisé en tissu adipeux, moelle osseuse, sang de cordon, foie fœtal et autres. Le segment indication est subdivisé en réparation osseuse et cartilagineuse, maladies cardiovasculaires, maladies inflammatoires et immunologiques, maladies hépatiques, cancer, maladie du greffon contre l'hôte et autres. Le segment application est divisé en modélisation des maladies, développement et découverte de médicaments, banque de cellules souches, ingénierie tissulaire, études de toxicologie et autres. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Produits | Kits, milieux et réactifs |

| Cellules et lignées cellulaires | |

| Autres produits | |

| Services |

| Autologue |

| Allogénique |

| Tissu adipeux |

| Moelle osseuse |

| Sang de cordon |

| Foie fœtal |

| Autres |

| Réparation osseuse et cartilagineuse |

| Maladies cardiovasculaires |

| Maladies inflammatoires et immunologiques |

| Maladies hépatiques |

| Cancer |

| Maladie du greffon contre l'hôte |

| Autres |

| Modélisation des maladies |

| Développement et découverte de médicaments |

| Banque de cellules souches |

| Ingénierie tissulaire |

| Études de toxicologie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits et services | Produits | Kits, milieux et réactifs |

| Cellules et lignées cellulaires | ||

| Autres produits | ||

| Services | ||

| Par type | Autologue | |

| Allogénique | ||

| Par source | Tissu adipeux | |

| Moelle osseuse | ||

| Sang de cordon | ||

| Foie fœtal | ||

| Autres | ||

| Par indication | Réparation osseuse et cartilagineuse | |

| Maladies cardiovasculaires | ||

| Maladies inflammatoires et immunologiques | ||

| Maladies hépatiques | ||

| Cancer | ||

| Maladie du greffon contre l'hôte | ||

| Autres | ||

| Par application | Modélisation des maladies | |

| Développement et découverte de médicaments | ||

| Banque de cellules souches | ||

| Ingénierie tissulaire | ||

| Études de toxicologie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des cellules souches mésenchymateuses en 2026 ?

La taille du marché des cellules souches mésenchymateuses est évaluée à 5,14 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 12,05 %, atteignant 9,08 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique enregistre le CAGR le plus élevé de 14,66 % grâce à une réglementation favorable et à des investissements dans la fabrication.

Quel segment détient la plus grande part de revenus en 2025 ?

Les kits, milieux et réactifs dominent avec 51,23 % des revenus grâce à la demande récurrente de consommables.

Pourquoi les thérapies allogéniques sont-elles dominantes ?

Les produits allogéniques offrent des banques de cellules maîtresses évolutives, une logistique rationalisée et des avantages en termes de coûts, détenant 58,66 % des revenus de 2025.

Quel jalon réglementaire majeur a impacté le marché en 2024 ?

La FDA a approuvé Ryoncil, la première thérapie allogénique par CSM, établissant un précédent réglementaire pour les produits futurs.

Dernière mise à jour de la page le: