Taille et parts du marché des appareillages de commutation ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

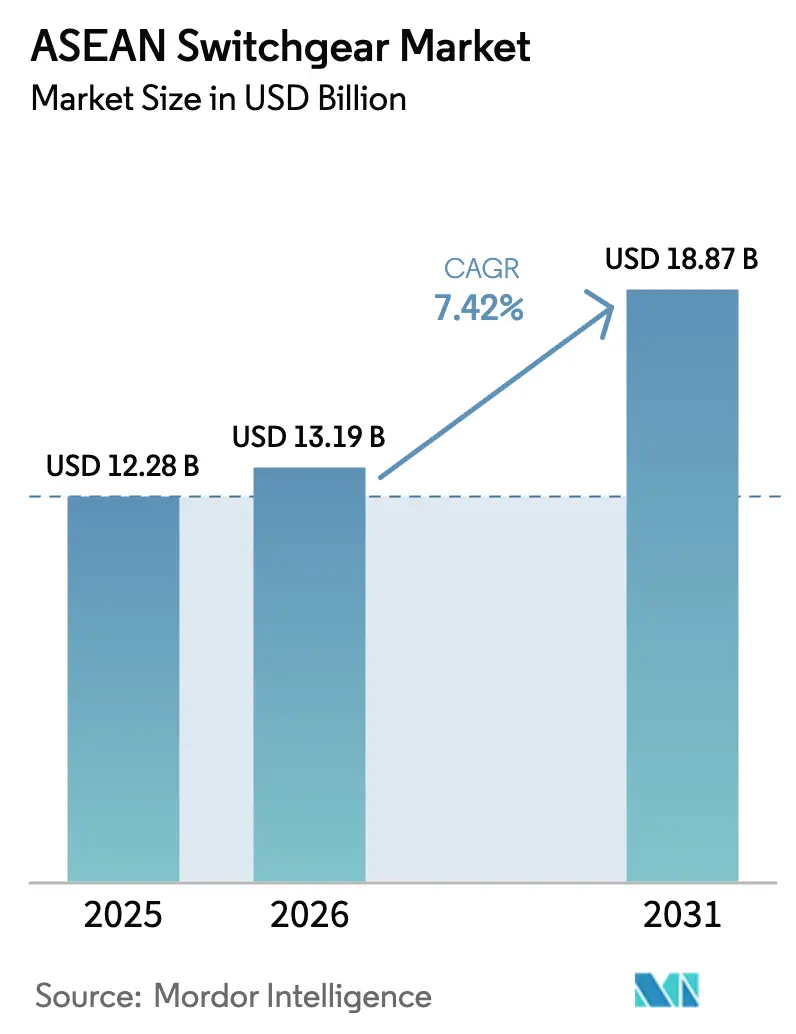

| Taille du marché de l'année de base (2025) | 12.28 Milliards de dollars |

| Taille du Marché (2026) | 13.19 Milliards de dollars |

| Taille du Marché (2031) | 18.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation ASEAN par Mordor Intelligence

La taille du marché des appareillages de commutation ASEAN était évaluée à 12,28 milliards USD en 2025 et devrait croître de 13,19 milliards USD en 2026 pour atteindre 18,87 milliards USD d'ici 2031, à un TCAC de 7,42 % durant la période de prévision (2026-2031).

La hausse des budgets de modernisation des réseaux électriques, la construction de centres de données hyperscale et les programmes d'électrification industrielle ancrent la demande, tandis que les fluctuations des prix des matières premières et l'incertitude politique tempèrent les cycles de dépenses à court terme. Les services publics continuent d'acquérir des équipements intelligents de moyenne et haute tension pour moderniser les sous-stations, tandis que les constructeurs commerciaux spécifient des solutions basse tension intégrées aux plateformes de bâtiments intelligents. Les fabricants rivalisent sur les fonctionnalités numériques, l'isolation sans SF₆ et les empreintes de fabrication locale qui satisfont aux règles de valeur ajoutée domestique. Les interconnecteurs HVCC transfrontaliers et les projets d'électrification ferroviaire amplifient le besoin d'assemblages extérieurs spécialisés et classés CC, positionnant le marché des appareillages de commutation ASEAN comme un point focal pour l'infrastructure électrique de nouvelle génération.

Principaux enseignements du rapport

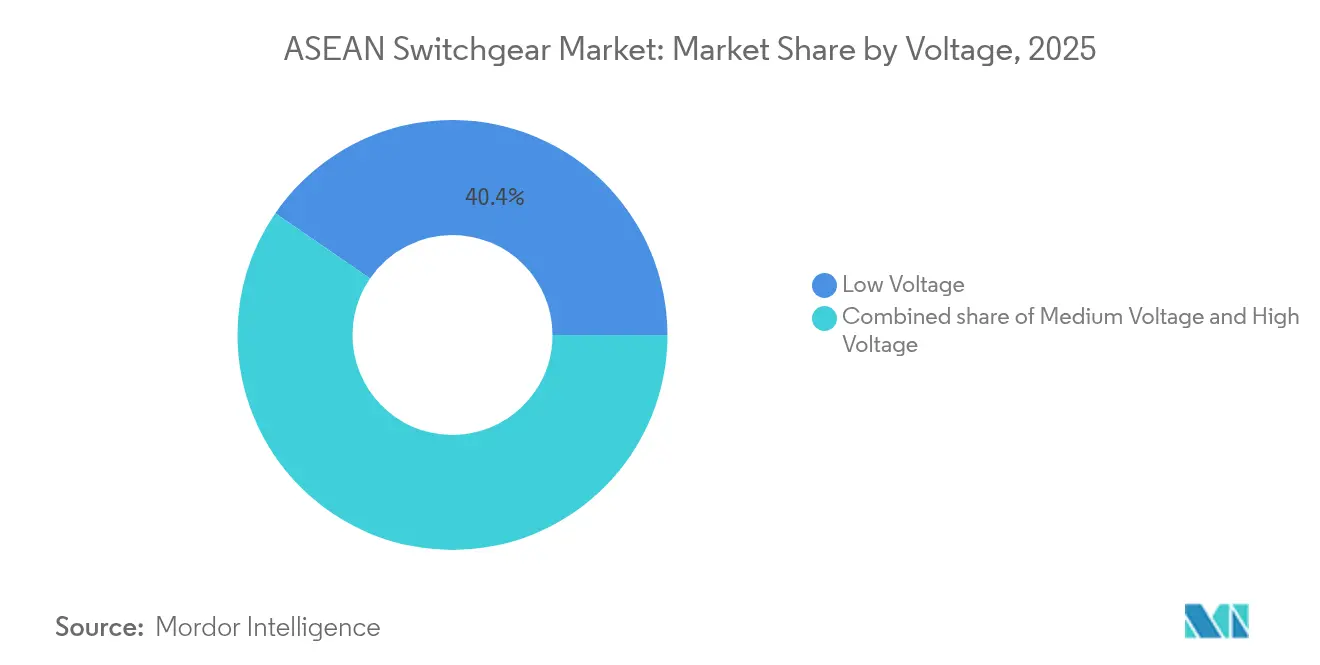

- Par classe de tension, les produits basse tension ont été leaders avec une part de revenus de 40,42 % en 2025, tandis que les produits haute tension ont enregistré la croissance la plus rapide à un TCAC de 9,35 % jusqu'en 2031.

- Par type d'isolation, les unités isolées à l'air détenaient 70,95 % de la part du marché des appareillages de commutation ASEAN en 2025 ; les alternatives sans SF₆ et hybrides devraient croître à un TCAC de 15,48 % jusqu'en 2031.

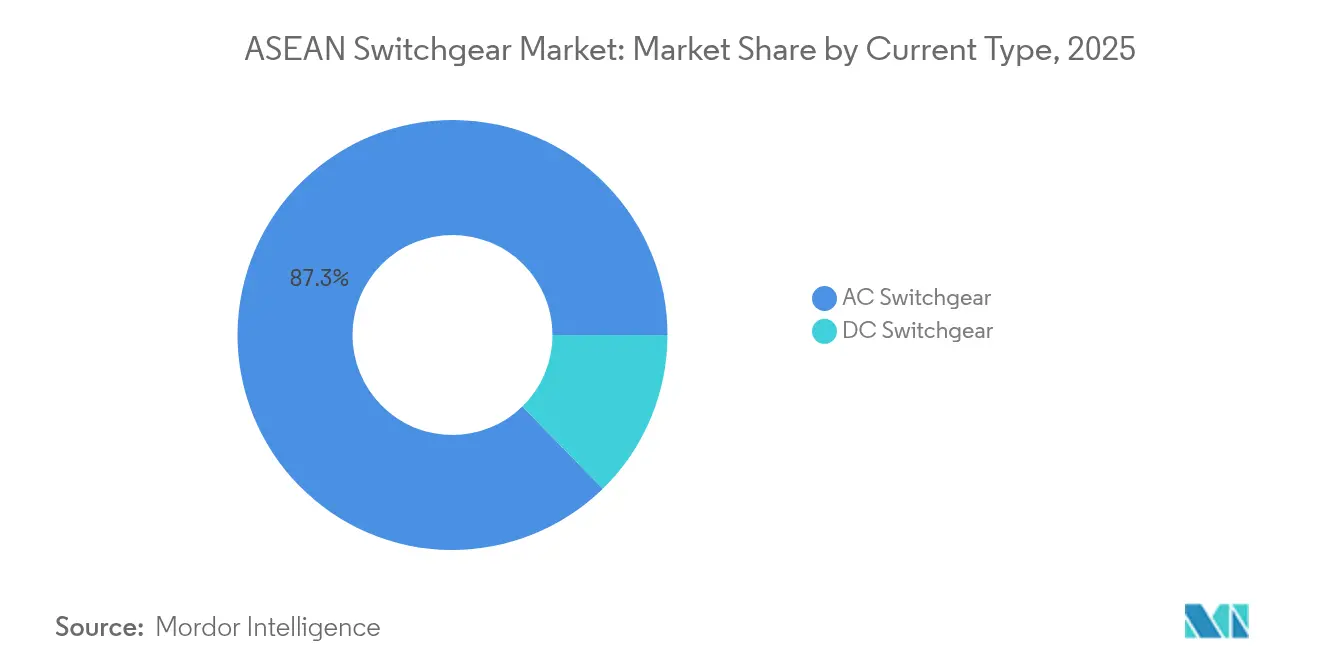

- Par type de courant, les équipements CA représentaient 87,32 % de la taille du marché des appareillages de commutation ASEAN en 2025 ; les variantes CC sont prêtes à progresser à un TCAC de 8,42 % durant 2026-2031.

- En 2025, les configurations intérieures commandaient 80,74 % des ventes, tandis que les systèmes extérieurs devraient s'étendre à un TCAC de 10,21 % jusqu'en 2031.

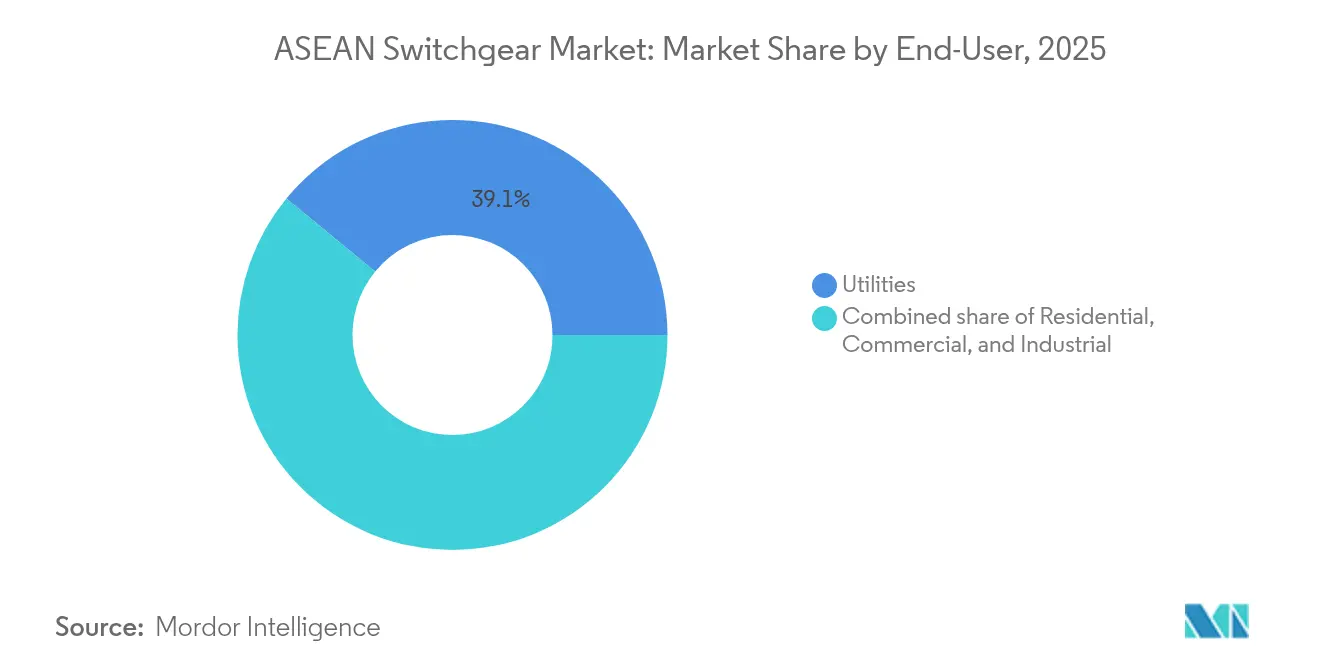

- Par utilisateur final, les services publics ont capturé 39,05 % des revenus de 2025 et devraient croître à un TCAC de 8,16 % jusqu'en 2031, portés par 764 milliards USD d'investissements régionaux dans les réseaux électriques.

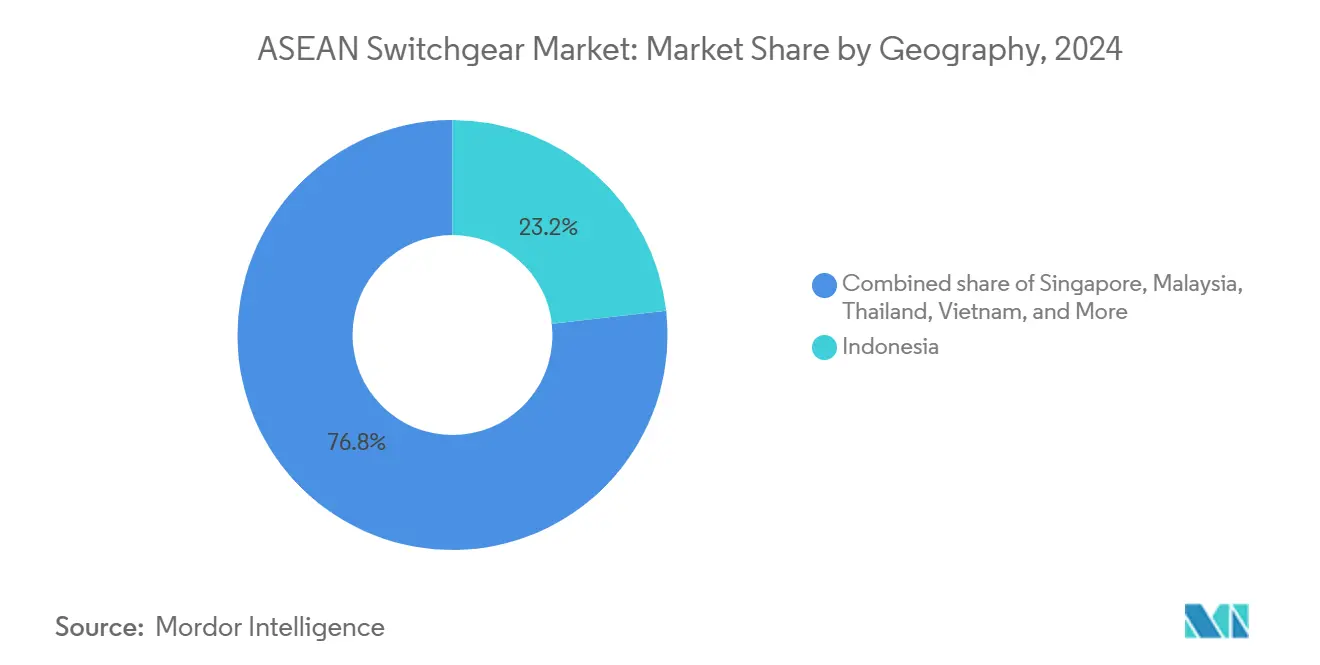

- Par géographie, l'Indonésie commandait une part de revenus de 22,85 % en 2025, tandis que la Malaisie devrait enregistrer le TCAC le plus rapide de 8,12 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareillages de commutation ASEAN

Analyse de l'impact des facteurs*

| Facteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation rapide des réseaux et projets du réseau électrique de l'ASEAN | 2.10% | Indonésie, Malaisie, Thaïlande comme noyau avec des retombées vers le Vietnam et les Philippines | Moyen terme (2-4 ans) |

| Densification croissante de la charge des centres de données et de l'IA | 1.80% | Singapour, Malaisie, Indonésie en priorité avec expansion vers la Thaïlande | Court terme (≤ 2 ans) |

| Électrification industrielle et expansion du transport urbain ferroviaire | 1.20% | Centres de fabrication d'Indonésie, du Vietnam et de Thaïlande avec centres urbains | Moyen terme (2-4 ans) |

| Fabrication localisée d'appareillages de commutation MV/HV en Indonésie et au Vietnam | 0.90% | Indonésie, Vietnam avec effets sur la chaîne d'approvisionnement à travers l'ASEAN | Long terme (≥ 4 ans) |

| Mandats d'approvisionnement sans SF₆ dirigés par Singapour | 0.80% | Singapour en tête, Malaisie et Thaïlande suivant | Moyen terme (2-4 ans) |

| Interconnecteurs HVCC sous-marins stimulant la demande en très haute tension | 0.60% | Corridor Singapour-Malaisie-Vietnam avec intégration du réseau régional | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation rapide des réseaux et projets du réseau électrique de l'ASEAN

Plus de 764 milliards USD sont réservés aux modernisations des transmissions transfrontalières, dont 50 milliards USD déjà financés pour des constructions à court terme spécifiant des plateformes d'appareillages de commutation de 132 à 500 kV. Les gouvernements favorisent le contrôle numérique, la conformité à la norme IEC 61850 et les diagnostics à distance pour renforcer la résilience suite aux récentes pannes liées au climat. Les programmes nationaux, tels que la refonte du réseau de RM 43 milliards (9,7 milliards USD) de la Malaisie, intègrent des clauses de cybersécurité et de surveillance de l'état dans les appels d'offres. La normalisation entre les États membres simplifie la gestion des pièces de rechange et permet des appels d'offres compétitifs à grande échelle. Les fabricants proposant des appareillages de commutation GIS modulaires et hybrides avec automatisation intégrée sont bien positionnés pour remporter des contrats-cadres multinationaux. Les services publics locaux associent ces déploiements à des subventions de formation du personnel qui accélèrent le transfert de connaissances et raccourcissent les cycles de mise en service.

Densification croissante de la charge des centres de données et de l'IA

Une capacité de centres de données dépassant 1 000 MW à Singapour, en Malaisie et en Indonésie stimule la demande d'appareillages de commutation à double alimentation avec une disponibilité de 99,99 %, conçus pour des densités de baies de 30 à 50 kW.[1]Bloomberg News, "Southeast Asia Data-Center Expansion Tops 1 GW", bloomberg.com Les grappes d'entraînement d'IA imposent une distorsion harmonique plus élevée, obligeant les acheteurs à spécifier des jeux de barres à faible impédance et un filtrage actif. Les hyperscalers favorisent des alignements modulaires prêts à l'emploi pouvant être installés pendant les opérations en direct, réduisant les fenêtres de coupure à moins de quatre millisecondes. Les nœuds d'informatique en périphérie se développant dans les cœurs urbains créent des commandes incrémentielles pour des unités compactes de 4 à 15 kV avec comptage intégré. Les fournisseurs se différencient grâce à des jumeaux numériques qui modélisent les scénarios de charge et prédisent la durée de vie utile restante, aidant les opérateurs à respecter des accords de niveau de service stricts.

Électrification industrielle et expansion du transport urbain ferroviaire

L'électrification des usines automobiles, électroniques et agroalimentaires en Indonésie, au Vietnam et en Thaïlande augmente la demande de moyenne tension, car les usines remplacent les chaudières à combustibles fossiles par des alternatives électriques à un taux d'adoption annuel de plus de 25 %.[2]Schneider Electric, "Industrial Electrification Trends in ASEAN", se.com Les extensions ferroviaires de Bangkok et de Jakarta nécessitent des systèmes d'alimentation en traction de 25 kV avec des appareillages de commutation optimisés pour le freinage régénératif capables de gérer des renversements de charge rapides. Les fabricants intègrent des passerelles SCADA, permettant aux agences de transport de superposer la maintenance prédictive sur le matériel roulant et les sous-stations. Les mandats d'efficacité énergétique ISO 50001 encouragent les usines à déployer des appareillages de commutation avec des compteurs de qualité d'alimentation intégrés qui alimentent les tableaux de bord de gestion de l'énergie. Combinées, ces tendances incitent les équipementiers à associer des analyses logicielles au matériel, monétisant ainsi leurs services numériques après-vente.

Fabrication localisée d'appareillages de commutation MV/HV en Indonésie et au Vietnam

La règle des 40 % de contenu local en Indonésie encourage les acteurs mondiaux, tels qu'ABB et Siemens, à ajouter des lignes d'assemblage qui réduisent les droits de douane à l'importation jusqu'à 15 %.[3]Ministère indonésien de l'industrie, "Local-Content Regulations for Power Equipment", kemenperin.go.id Les exonérations fiscales du Vietnam et les incitations des parcs industriels réduisent les délais de livraison de 20 à 12 semaines pour les gammes de produits standards. La production domestique réduit les coûts de fret, crée des conceptions résistantes aux séismes adaptées à la région et améliore la disponibilité des pièces de rechange. Les partenariats de transfert de technologie renforcent les compétences d'ingénierie indigènes, tandis que des économies de 15 à 20 % par rapport aux importations permettent des offres compétitives pour les projets à budget limité. La localisation soutient également une personnalisation plus rapide pour les climats tropicaux, notamment les revêtements anticorrosion et les distances d'isolation à haute humidité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et longs délais de livraison des équipementiers | -1.50% | Impact mondial sur l'ASEAN avec des effets aigus aux Philippines et au Myanmar | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'aluminium | -1.10% | Centres de fabrication d'Indonésie et du Vietnam avec effets de répercussion des coûts | Court terme (≤ 2 ans) |

| Inversions de la politique TRG retardant les budgets des services publics | -0.70% | Impact principal au Vietnam avec des préoccupations de retombées en Thaïlande et aux Philippines | Moyen terme (2-4 ans) |

| Règles de contenu local indonésiennes compliquant l'approvisionnement étranger | -0.40% | Centré sur l'Indonésie avec des effets sur la chaîne d'approvisionnement à travers l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et longs délais de livraison des équipementiers

Les appareillages de commutation spécialisés de 245 à 500 kV sont désormais livrés en 16 à 24 mois, prolongeant les calendriers de projet et gonflant les intérêts durant la construction. Le matériel peut représenter 25 % des budgets de sous-stations, obligeant les petits services publics à échelonner les installations et à accepter des flux de charge sous-optimaux. Les pénuries de semi-conducteurs limitent la disponibilité des relais et capteurs numériques, prolongeant encore les délais de livraison. Les développeurs décomposent de plus en plus les projets en phases pour étaler les paiements, mais cette fragmentation de la mise en service augmente les coûts de cycle de vie. La concentration des capacités de fabrication parmi quelques fournisseurs mondiaux amplifie l'impact de toute perturbation d'usine sur les plans de déploiement régionaux.

Volatilité des prix du cuivre et de l'aluminium

L'aluminium est passé de 2 419 USD par tonne en 2024 à 2 635 USD en 2025, augmentant les coûts des conducteurs qui représentent jusqu'à 35 % du coût des matières premières d'un appareillage de commutation moyenne tension.[4]Economist Intelligence Unit, "Base-Metal Price Forecast 2025", eiu.com Le cuivre au comptant se négocie près de 9 560 USD par tonne et présente une forte volatilité quotidienne, poussant les équipementiers à réviser leurs devis trimestriellement et à transférer le risque aux acheteurs. Les fabricants régionaux manquent d'envergure pour la couverture, entraînant des révisions de prix fréquentes qui remettent en question la faisabilité des projets pour les maîtres d'ouvrage du secteur public disposant de budgets fixes. Les utilisateurs finaux retardent les attributions lorsque les prix augmentent, entraînant une demande irrégulière et une capacité d'usine sous-utilisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : dynamique de la haute tension au sein du leadership de la basse tension

Les assemblages basse tension représentaient 40,42 % des revenus de 2025, soulignant leur utilisation généralisée dans les bâtiments, les usines et les complexes résidentiels fonctionnant à des tensions inférieures à 1 kV. Les solutions haute tension, cependant, croissent à un TCAC de 9,35 % alors que les services publics construisent des corridors de 275 à 500 kV pour l'intégration des énergies renouvelables. La taille du marché des appareillages de commutation ASEAN pour les unités haute tension devrait dépasser 6,33 milliards USD d'ici 2031, portée par l'expansion des liaisons de réseau transfrontalières et les raccordements des parcs éoliens en mer. Les équipements de moyenne tension restent essentiels pour les campus de centres de données et les parcs industriels, équilibrant la puissance des alimentations primaires jusqu'aux charges des installations. Les fournisseurs positionnent des options GIS compactes pour les sous-stations urbaines où le terrain est rare, tandis que les configurations isolées à l'air dominent les yards de transmission ruraux en raison de leurs avantages en termes de coûts. À Singapour, les opérateurs hyperscale optent pour des alignements redondants de 480 V avec comptage intelligent pour répondre à des exigences strictes de disponibilité. À l'inverse, le programme Super Grid d'Indonésie spécifie des disjoncteurs à cuve morte de 500 kV pour la transmission longue distance, augmentant la demande d'appareillages de commutation à très haute tension. Les planificateurs régionaux regroupent de plus en plus les alimentations basse tension avec des interfaces de stockage par batterie, créant des packages d'approvisionnement hybrides qui favorisent les fournisseurs offrant de larges portefeuilles.

Les fabricants déploient des jumeaux numériques pour prédire le vieillissement de l'isolation sous l'humidité tropicale, améliorant la fiabilité aux deux extrêmes du spectre de tension. La part de marché des appareillages de commutation ASEAN pour les produits basse tension se comprimera marginalement à mesure que les investissements haute tension augmentent, mais les volumes absolus de basse tension continueront de croître parallèlement à l'activité de construction. Les fournisseurs capables d'échelonner les prix entre les classes de tension tout en maintenant la compatibilité des microprogrammes sont susceptibles de bénéficier des déploiements à l'échelle de l'entreprise par des clients multinationaux.

Par isolation : la durabilité modifie les préférences de conception

La technologie isolée à l'air détenait une part de revenus de 70,95 % en 2025 en raison de son faible coût d'acquisition et de la familiarité de sa maintenance. Cependant, les réglementations ciblant les émissions de SF₆ augmentent la demande d'hybrides à base de gaz et sous vide, entraînant un TCAC de 15,48 % pour les systèmes alternatifs jusqu'en 2031. Les marchés publics du secteur public de Singapour imposent désormais des milieux sans SF₆ pour les nouvelles constructions de sous-stations, encourageant les services publics régionaux à expérimenter des normes similaires. Les appareillages de commutation GIS compacts répondent aux problèmes de rareté foncière dans les nœuds urbains, réduisant l'empreinte jusqu'à 90 % par rapport aux AIS. Les fabricants vantent une durée de vie du disjoncteur à vide de 30 000 opérations, ce qui réduit le coût total de possession malgré un prix initial plus élevé. Les solutions hybrides permettent des conversions progressives : les baies AIS existantes reçoivent des disjoncteurs à vide tout en conservant les jeux de barres principaux, facilitant la budgétisation du capital. La taille du marché des appareillages de commutation ASEAN liée à la technologie sans SF₆ pourrait atteindre 3,18 milliards USD d'ici 2031 si les politiques actuelles s'étendent à tous les États membres.

Les prescripteurs d'équipements évaluent les performances thermiques dans des températures ambiantes dépassant 35 °C, obligeant les équipementiers à améliorer leurs conceptions de dissipation thermique. Les boîtiers résistants à la corrosion, les traversées en caoutchouc de silicone et les réchauffeurs anti-condensation deviennent des options standard. Les fournisseurs qui fournissent des déclarations environnementales et des programmes de recyclage obtiennent des points dans les évaluations d'appels d'offres. Au fil du temps, les métriques d'évaluation du cycle de vie pourraient devenir aussi influentes que les coûts d'acquisition lorsque les services publics comparent les offres pour des projets.

Par type de courant : la progression du CC signale l'évolution du réseau

Les architectures CA dominent, représentant 87,32 % des déploiements de 2025, soulignant l'infrastructure héritée bien établie. Les équipements à courant continu croissent néanmoins à un TCAC de 8,42 %, portés par les câbles sous-marins HVCC, tels que la liaison de 1 GW Singapour-Malaisie, et l'adoption croissante de bus CC de 380 V dans les centres de données. La taille du marché des appareillages de commutation ASEAN pour les solutions CC devrait dépasser 1,49 milliard USD d'ici 2031, car davantage d'efforts politiques en faveur de la pénétration des énergies renouvelables et de la résilience des microréseaux indiquent un changement progressif mais persistant, et les projets préfèrent les lignes d'exportation HVCC pour réduire les pertes de puissance réactive. Dans les campus de colocation, les opérateurs adoptent la distribution CC au niveau des baies pour éliminer les étapes de conversion, réduisant les pertes d'énergie de 5 à 8 %. Les fabricants répondent avec des disjoncteurs CC à état solide dotés d'une interruption en moins d'une milliseconde et d'un fonctionnement sans arc, améliorant ainsi la sécurité dans les espaces confinés.

Des nœuds hybrides émergent où les interfaces du réseau CA cèdent la place aux microréseaux CC, qui alimentent les serveurs et le stockage par batterie. Les organismes de normalisation accélèrent les travaux sur les directives d'interopérabilité, stimulant les programmes de certification des fournisseurs. La prédominance du CA ancre toujours le transfert de puissance en vrac au sein des réseaux continentaux, mais les efforts politiques en faveur de la pénétration des énergies renouvelables et de la résilience des microréseaux indiquent un changement progressif mais persistant vers les plateformes CC pour certaines applications.

Par installation : les constructions extérieures augmentent grâce aux dépenses des services publics

Les installations intérieures ont conservé une part de 80,74 % en 2025, reflétant le placement hérité à l'intérieur des locaux techniques et des tableaux de distribution commerciaux. Les variantes extérieures, cependant, progressent à un TCAC de 10,21 % alors que les services publics étendent les corridors de transmission à travers des terrains difficiles. Les appareillages de commutation GIS logés dans des abris préfabriqués offrent des installations de yard prêtes à l'emploi, réduisant les calendriers de génie civil de 25 %. Les parcs solaires et les parcs éoliens terrestres adoptent des armoires étanches aux intempéries avec des indices IP55 et des revêtements résistants aux ultraviolets. L'ancrage de qualité sismique gagne en attention aux Philippines et dans certaines parties de l'Indonésie, incitant les équipementiers à tester les armoires au niveau de haute performance IEEE 693. Les forfaits de garantie étendus et la surveillance de l'état à distance aident à compenser le cycle de service plus sévère des équipements extérieurs. D'ici 2031, la part de marché des appareillages de commutation ASEAN pour les systèmes extérieurs devrait atteindre 24,6 % à mesure que la pénétration des énergies renouvelables s'approfondit.

Les services publics urbains privilégient toujours les AIS ou GIS intérieurs en raison des contraintes esthétiques et sonores ; cependant, les solutions modulaires sur skid permettent des remplacements plus rapides dans les sous-stations vieillissantes. Les concepteurs intègrent des caméras de suppression d'incendie et de détection de défaut d'arc pour répondre aux ordonnances de sécurité de la ville. Les propriétaires de bâtiments apprécient que les tableaux de distribution intérieurs à tiroirs extractibles réduisent le temps moyen de réparation à moins de 30 minutes, préservant la disponibilité des installations.

Par utilisateur final : les services publics stimulent l'échelle et l'innovation

Les services publics ont capturé 39,05 % du chiffre d'affaires de 2025 et devraient croître à un TCAC de 8,16 %, reflétant 764 milliards USD de dépenses de réseau annoncées dans le bloc. Ils spécifient des relais numériques, des disjoncteurs sans SF₆ et des liaisons de communication cybersécurisées comme exigences d'appel d'offres par défaut. Les acheteurs industriels arrivent en deuxième position, portés par l'automatisation et l'électrification, qui augmentent la demande de panneaux moyenne tension. Les constructeurs automobiles en Thaïlande et au Vietnam modernisent leurs usines avec des appareillages de commutation prêts pour la gestion de l'énergie pour atteindre les objectifs de réduction des émissions de carbone des entreprises. Les bâtiments commerciaux pionniers utilisent des tableaux de distribution basse tension reliés aux systèmes de gestion des bâtiments, tandis que les promoteurs résidentiels déploient la détection de défauts d'arc pour améliorer la sécurité dans les immeubles de grande hauteur.

Les services publics influencent également les feuilles de route technologiques en accueillant des projets pilotes pour des disjoncteurs à état solide et des nœuds de commerce d'énergie pair à pair. Leur pouvoir d'achat façonne la normalisation, poussant les fournisseurs à maintenir des listes de certification multinationales. À l'inverse, la demande industrielle fragmentée offre aux fabricants locaux de l'espace pour concurrencer sur les prix, surtout lorsque les projets privilégient le coût à l'analyse avancée.

Analyse géographique

L'Indonésie était en tête avec 22,85 % des revenus en 2025, portée par son plan Super Grid de 47 758 km de circuits et sa production manufacturière dynamique. Les mandats de contenu local de 40 % favorisent les coentreprises qui raccourcissent les délais de livraison et réduisent les droits de douane à l'importation. Les objectifs d'électrification du gouvernement pour les îles extérieures nécessitent des appareillages de commutation extérieurs modulaires capables de résister à la salinité et d'être surveillés à distance via des liaisons VSAT. La Malaisie affiche la trajectoire de croissance la plus élevée à un TCAC de 8,12 %, portée par le programme de modernisation de RM 43 milliards de Tenaga Nasional Berhad et un pipeline d'analyse prédictive pour les centres de données florissant d'une valeur de 5 milliards USD. Les projets associent souvent des baies GIS de 132 kV à des unités de réseau en boucle de 22 kV pour accueillir des développements urbains à usage mixte.

Singapour occupe un créneau premium axé sur les applications à haute fiabilité, avec des services publics et des fournisseurs de colocation adoptant des équipements sans SF₆ et des contrats de service d'analyse prédictive. Les politiques ferroviaires et industrielles de la Thaïlande augmentent l'adoption de la moyenne tension, tandis que la poussée des énergies renouvelables au Vietnam stimule les réquisitions de basse et haute tension, bien que tempérées par les révisions des TRG qui introduisent des retards d'approvisionnement. Les Philippines poursuivent l'électrification rurale, bien que les contraintes fiscales ralentissent les commandes en gros, et le Myanmar fait face à des obstacles d'approvisionnement liés aux sanctions qui orientent les achats vers les fournisseurs chinois.

L'intégration régionale par le biais du réseau électrique de l'ASEAN augmente la demande d'équipements d'interconnexion standardisés de 275 à 500 kV entre les États membres. Les fluctuations monétaires influencent le calendrier des appels d'offres, les acheteurs avançant les achats lorsque les monnaies locales se renforcent par rapport au dollar américain. La production localisée en Indonésie et au Vietnam offre des protections contre le risque de change, améliorant ainsi la compétitivité des appareillages de commutation assemblés localement sur les marchés voisins.

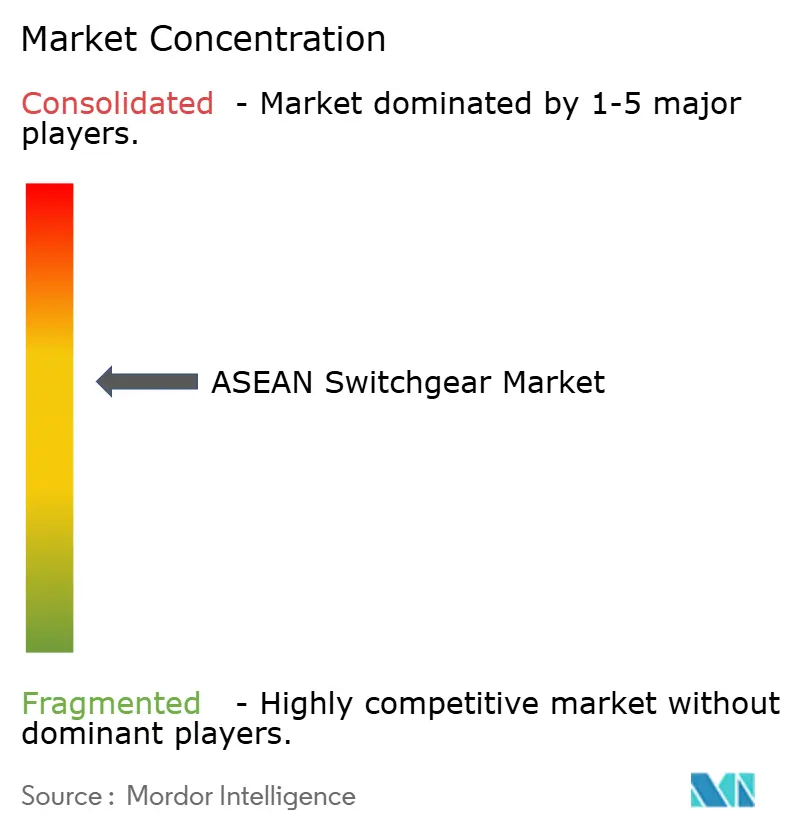

Paysage concurrentiel

La concurrence est modérément fragmentée, avec les cinq principales entreprises internationales, Schneider Electric, ABB, Siemens, Hitachi Energy et Eaton, contrôlant collectivement environ 45 % des revenus ASEAN de 2024. Elles s'appuient sur leur R&D mondiale et leurs piles de services numériques pour défendre les segments haut de gamme. Les acteurs régionaux, tels que Pekat Group, EPE Power et Lucy Electric, gagnent des parts de marché en ciblant les projets sensibles aux prix avec des promesses de délais de livraison plus courts. L'acquisition de 15,2 millions USD par Pekat de l'activité d'appareillages de commutation malaisienne d'EPE Power illustre une tendance de consolidation régionale qui renforce l'ingénierie localisée et le support après-vente. Les coentreprises, telles que Siemens-Lilama au Vietnam, facilitent le transfert de technologie et contournent les droits de douane à l'importation, érodant ainsi l'avantage de coût des multinationales.

La différenciation des produits pivote sur les références environnementales et les analyses intégrées. La gamme sans SF₆ de Schneider, l'eco-GIS d'ABB et les modules prêts pour Sensformer de Siemens répondent aux clauses de durabilité dans les appels d'offres. Pendant ce temps, les assembleurs indonésiens offrent des solutions AIS sur mesure optimisées pour l'humidité tropicale à des prix 10 à 15 % inférieurs. Les capacités de service deviennent un terrain de bataille ; le hub de Lucy Electric à Jakarta réduit le délai de livraison des pièces de rechange à 48 heures, renforçant ses offres pour les contrats d'exploitation et de maintenance des services publics. Les fournisseurs associent de plus en plus une maintenance basée sur l'état pluriannuelle en tant qu'abonnement, améliorant la prévisibilité des revenus et approfondissant la fidélisation des clients.

Les écosystèmes numériques élargissent les avantages concurrentiels. Lumada Asset Performance de Hitachi Energy combine des capteurs IdO et des analyses d'IA, permettant des alertes de défaillance prédictives qui peuvent réduire les pannes imprévues de 20 %. Les petites entreprises s'associent à des plateformes cloud pour offrir des versions allégées de tableaux de bord similaires. Les comités d'approvisionnement évaluent désormais les offres en fonction de l'ouverture des logiciels et des audits de cybersécurité, récompensant les fournisseurs prêts pour la conformité IEC 62443.

Leaders du secteur des appareillages de commutation ASEAN

ABB Ltd

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ABB a lancé son appareillage de commutation basse tension MNS de nouvelle génération, doté du disjoncteur SACE Emax 3, conçu pour les centres de données pilotés par l'IA.

- Août 2025 : Schneider Electric a signé un accord-cadre à long terme avec E.ON pour déployer des appareillages de commutation moyenne tension sans SF₆ sur son réseau, couvrant les panneaux primaires GM-AirSeT et secondaires RM-AirSeT.

- Juin 2025 : ACIT, dirigé par Pham Dinh Thang, a remporté le Prix Tran Dai Nghia 2025 pour avoir développé des appareillages de commutation moyenne tension de 24 kV et 40,5 kV certifiés selon les normes IEC 62271-200, réduisant la dépendance du Vietnam aux importations.

- Novembre 2024 : L'unité Koncar Switchgear de la société croate Koncar Elektroindustrija a livré une sous-station de 22 kV avec 19 panneaux moyenne tension à l'Autorité provinciale d'électricité de Thaïlande.

Portée du rapport sur le marché des appareillages de commutation ASEAN

Les appareillages de commutation sont des équipements électriques qui contrôlent, protègent et isolent les circuits et équipements électriques. Ils sont couramment utilisés dans les systèmes d'alimentation, les installations industrielles et commerciales, et d'autres applications nécessitant une distribution d'énergie électrique fiable et sûre. Les appareillages de commutation comprennent généralement des disjoncteurs, des sectionneurs, des fusibles, des relais et des transformateurs. Ces composants travaillent ensemble pour assurer le fonctionnement sûr et efficace du système électrique.

Le marché des appareillages de commutation ASEAN est segmenté par application, installation, isolation, tension et géographie. Le marché est segmenté par application en résidentiel, industriel, commercial et services publics. Par installation, le marché est segmenté en intérieur et extérieur. Par isolation, le marché est segmenté en air, gaz et autres. Le marché est segmenté par tension en basse, moyenne et haute. Le rapport couvre également la taille du marché et les prévisions dans les principaux pays régionaux. La taille du marché et les prévisions pour chaque segment sont basées sur une capacité de revenus (milliards USD).

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage de commutation isolé au gaz (GIS) |

| Appareillage de commutation isolé à l'air (AIS) |

| Autres |

| Appareillage de commutation CA |

| Appareillage de commutation CC |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Singapour |

| Malaisie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Myanmar |

| Reste des pays de l'ASEAN |

| Par tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par isolation | Appareillage de commutation isolé au gaz (GIS) |

| Appareillage de commutation isolé à l'air (AIS) | |

| Autres | |

| Par type de courant | Appareillage de commutation CA |

| Appareillage de commutation CC | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel | |

| Par géographie | Singapour |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Myanmar | |

| Reste des pays de l'ASEAN |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des appareillages de commutation ASEAN en 2026 ?

Il s'établit à 13,19 milliards USD, en hausse par rapport à 12,28 milliards USD en 2025, en raison des programmes de modernisation des réseaux en cours.

Quelle classe de tension connaît la croissance la plus rapide ?

Les équipements haute tension se développent à un TCAC de 9,35 % grâce aux projets de transmission transfrontaliers.

Pourquoi les solutions d'appareillages de commutation sans SF₆ gagnent-elles du terrain ?

Les mandats nationaux, menés par Singapour, visent à réduire les émissions de gaz à effet de serre, poussant les services publics vers l'isolation sous vide et à mélange de gaz.

Comment les règles de contenu local influencent-elles les décisions d'achat en Indonésie ?

Une exigence de valeur ajoutée domestique de 40 % encourage les équipementiers à s'assembler localement, réduisant les droits de douane à l'importation et raccourcissant les délais de livraison.

Qu'est-ce qui stimule la demande d'appareillages de commutation CC ?

Les interconnecteurs HVCC et l'adoption par les centres de données de bus CC de 380 V propulsent un TCAC de 8,42 % pour les équipements classés CC.

Quel segment d'utilisateurs finaux mène les dépenses ?

Les services publics restent les acheteurs les plus importants et à la croissance la plus rapide, alimentés par 764 milliards USD d'investissements de réseau planifiés.

Dernière mise à jour de la page le: