Taille et Part du Marché des Dispositifs d'Énergie Directe Bipolaire Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

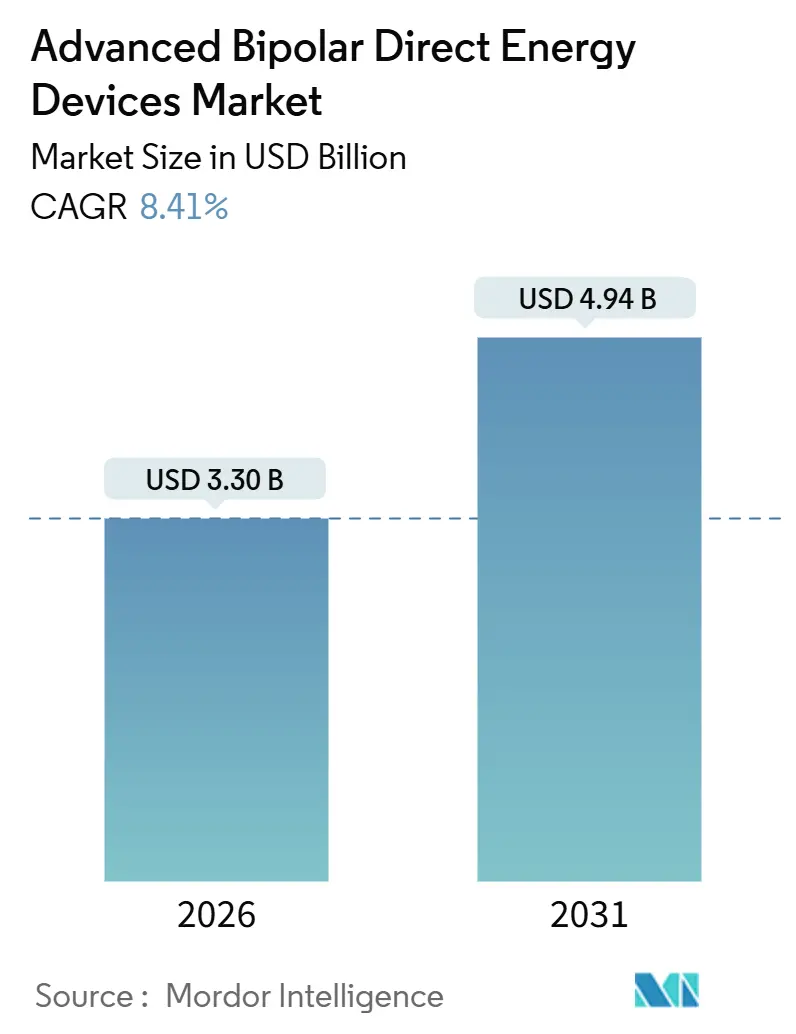

| Taille du Marché (2026) | 3.30 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

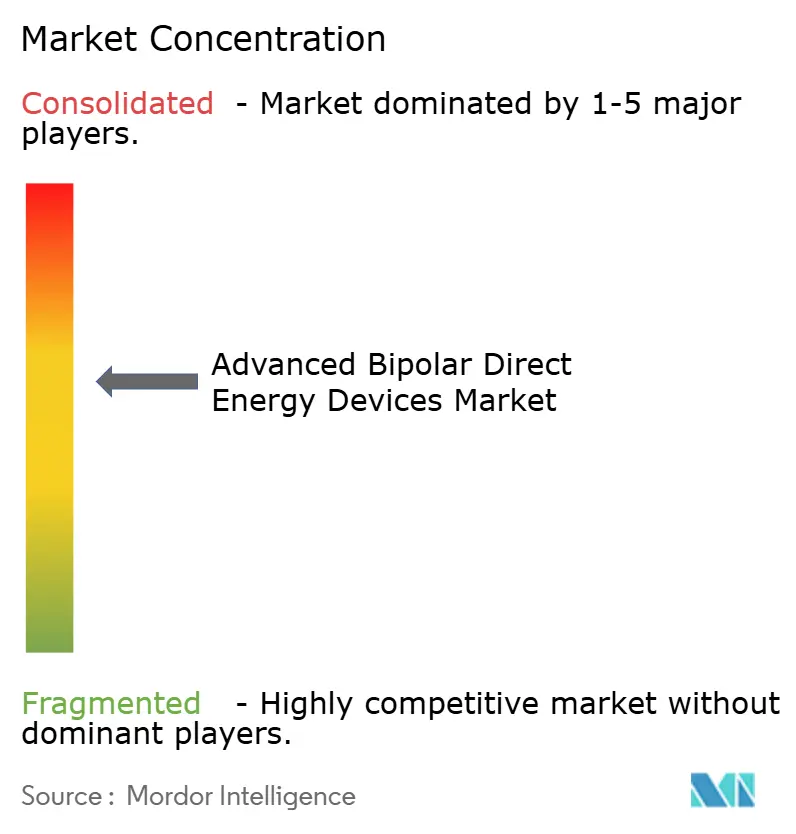

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Énergie Directe Bipolaire Avancés par Mordor Intelligence

La taille du Marché des Dispositifs d'Énergie Directe Bipolaire Avancés est estimée à 3,30 milliards USD en 2026, et devrait atteindre 4,94 milliards USD d'ici 2031, à un TCAC de 8,41 % au cours de la période de prévision (2026-2031).

La dynamique est portée par le remplacement, dans les hôpitaux, des générateurs à puissance fixe hérités par des plateformes à contrôle d'impédance, par l'absorption par les centres de chirurgie ambulatoire (CCA) d'un volume élevé de travaux laparoscopiques, et par les fournisseurs de chirurgie robotique qui intègrent des instruments bipolaires propriétaires pour une tarification premium. Les systèmes de générateurs électrochirurgicaux, bien que représentant une base plus restreinte, progressent à un rythme annuel de 12,25 % à mesure que les acheteurs privilégient des consoles modulaires favorisant la compatibilité multi-modalités, réduisant l'empreinte au bloc opératoire et diminuant le nombre de références de dispositifs. Par ailleurs, la demande en neurochirurgie pour une précision infra-millimétrique accélère l'adoption de pinces à isolation céramique qui réduisent la diffusion thermique collatérale de 55 %, une réduction cliniquement significative lors d'interventions à proximité des régions corticales éloquentes. L'Asie-Pacifique affiche la progression régionale la plus marquée avec un TCAC de 11,51 %, grâce au programme d'Incitation Liée à la Production (PLI) de l'Inde et à la politique Chine Saine 2030 de la Chine, qui subventionnent toutes deux la production nationale de dispositifs de Classe III, réduisant ainsi les majorations à l'importation. L'intensité concurrentielle reste modérée ; Intuitive Surgical capte encore environ un quart des revenus du segment en verrouillant sa base installée de 9 500 systèmes sur des scelleurs de vaisseaux exclusifs et des pinces bipolaires courbées, mais Johnson & Johnson et Olympus érodent cet avantage avec des consoles multi-énergie homologuées en 2025.

Principaux Enseignements du Rapport

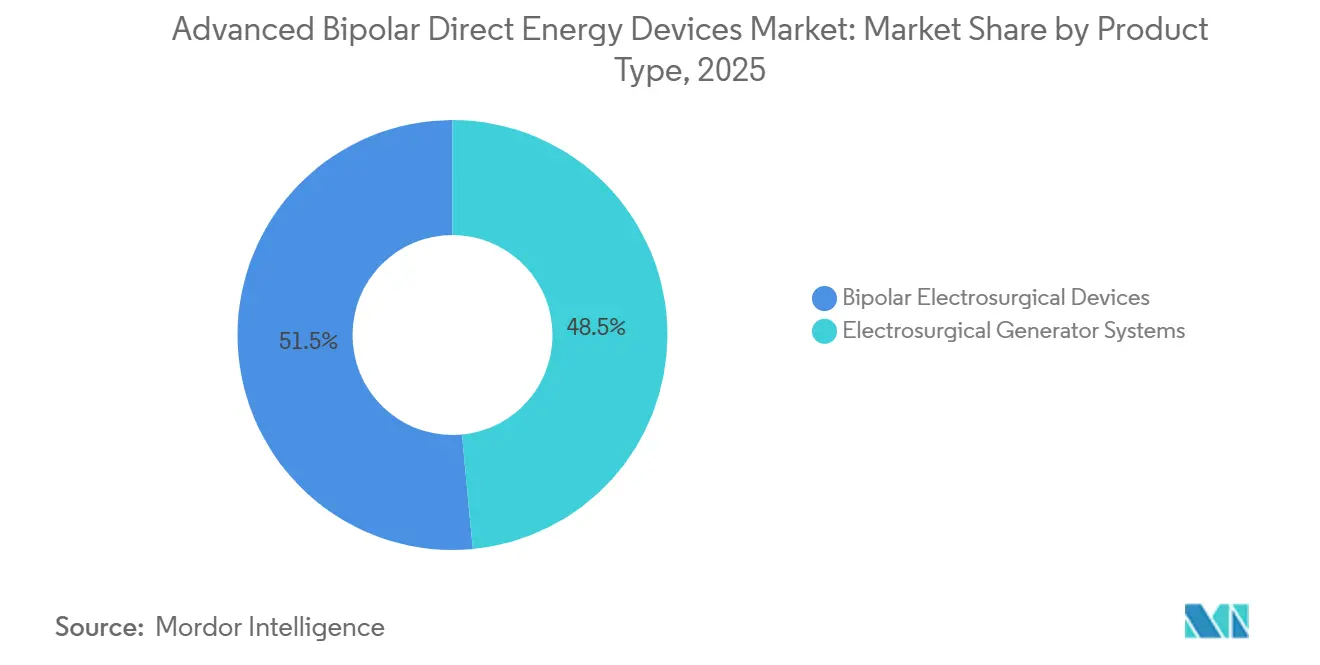

- Par type de produit, les dispositifs électrochirurgicaux bipolaires ont contribué à 51,55 % des revenus de 2025, tandis que les systèmes de générateurs ont enregistré le TCAC le plus rapide à 12,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 59,53 % de part en 2025 ; les CCA progressent à un TCAC de 11,85 % dans le sillage des migrations de site de soins imposées par les payeurs.

- Par application, la chirurgie générale a représenté 45,23 % des revenus de 2025, tandis que la neurochirurgie progresse à un TCAC de 12,15 % en raison de la demande en précision.

- Par géographie, l'Amérique du Nord a représenté 38,15 % des ventes de 2025, mais l'Asie-Pacifique progresse à un TCAC de 11,51 % grâce aux financements PLI et Chine Saine 2030 qui compriment les prix des dispositifs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs d'Énergie Directe Bipolaire Avancés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des chirurgies mini-invasives | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +1.8% | Mondial, particulièrement en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière de précision et de sécurité | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des centres de chirurgie ambulatoire | +1.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la chirurgie robotique créant une demande premium | +1.0% | Amérique du Nord, Europe et marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement basé sur les résultats accélérant le renouvellement du capital | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Chirurgies Mini-Invasives

Plus de 85 % des cas chirurgicaux dans les systèmes de santé développés reposent désormais sur des techniques mini-invasives, et les volumes assistés par robot ont progressé de 21,9 % d'une année sur l'autre en 2025, une tendance qui oriente les hôpitaux vers des instruments bipolaires compatibles avec la robotique affichant des primes de prix supérieures à 40 %[1]Agence américaine des produits alimentaires et médicamenteux (FDA), "510(k) K251234 Scelleur de Vaisseaux Courbé," fda.gov. L'homologation en juillet 2025 par Intuitive Surgical de son Scelleur de Vaisseaux Courbé articulé illustre ce changement, les acheteurs valorisant les embouts à usage unique qui s'associent parfaitement aux poignets robotiques existants pour réduire le temps d'amarrage. La complexité des stocks augmente car les établissements doivent stocker à la fois des consommables manuels et robotiques, incitant les équipes d'approvisionnement à se tourner vers des plateformes de générateurs modulaires pouvant alimenter l'un ou l'autre style sans espace de chariot supplémentaire. Cette interopérabilité permet aux gestionnaires périopératoires de standardiser les calendriers de maintenance préventive, réduisant le temps moyen entre pannes et obtenant de meilleures évaluations dans le cadre du remboursement basé sur les résultats. Par conséquent, les fournisseurs proposant des piles d'énergie unifiées éliminent les fournisseurs de niche limités aux pièces à main mono-fonction.

Vieillissement de la Population et Charge des Maladies Chroniques

D'ici 2030, 1 personne sur 6 dans le monde aura 60 ans ou plus, un basculement épidémiologique qui entraîne des volumes plus élevés de résections cardiovasculaires et oncologiques nécessitant une hémostase méticuleuse. Les pinces bipolaires à pointes argentées avec isolation céramique réduisent la diffusion thermique collatérale de 55 % par rapport à leurs prédécesseurs en acier inoxydable, ce qui est crucial lors de la coagulation de vaisseaux adjacents aux tissus nerveux ou cardiaques. La plateforme à champ pulsé VARIPULSE de Johnson & Johnson, approuvée en novembre 2024, illustre l'évolution vers des effets non thermiques sur les tissus qui préservent l'anatomie environnante et élargissent l'éligibilité pour les patients âgés et co-morbides. Le programme PLI de l'Inde a alloué 3 420 crores INR (411 millions USD) à la fabrication nationale de dispositifs, réduisant les droits d'importation qui majoraient auparavant les coûts des équipements bipolaires avancés de plus de 30 %. À mesure que les populations vieillissent, la composition des cas s'oriente vers les chirurgies des maladies chroniques, ce qui signifie que l'élasticité de la demande dépend moins du volume et davantage des performances des dispositifs qui réduisent le risque de réintervention.

Avancées Technologiques en Matière de Précision et de Sécurité

Les consoles de nouvelle génération utilisent une détection d'impédance en temps réel qui ajuste la puissance de sortie 3 333 fois par seconde, réduisant les défaillances de scellement et les brûlures par courant de fuite. Des algorithmes d'apprentissage automatique, examinés dans une étude de la revue Sensors de juillet 2025, ont optimisé la géométrie des électrodes pour réduire l'adhérence tissulaire de 40 % et améliorer la fiabilité du scellement dans les vaisseaux jusqu'à 7 mm, une preuve que la conception pilotée par logiciel éclipse la différenciation purement mécanique. La gamme POWERSEAL d'Olympus, lancée en mai 2025, réduit la force de serrage, permettant aux chirurgiens de maintenir leur précision lors de longues procédures laparoscopiques sans fatigue de préhension. Les hôpitaux qui ont mis à niveau des générateurs vieux de 10 ans ont signalé des baisses de 15 % à 20 % des infections du site opératoire et un débit des cas 10 % plus rapide, ce qui stimule directement les marges des paiements groupés. Étant donné que les mises à jour logicielles peuvent être déployées sur le matériel existant, les établissements intègrent désormais le support du micrologiciel tout au long du cycle de vie dans leurs décisions d'achat, au même titre que le coût en capital.

Expansion des Centres de Chirurgie Ambulatoire

Les CCA réalisent plus de 65 % des procédures ambulatoires aux États-Unis, mais fonctionnent avec des budgets d'investissement 30 % à 40 % plus réduits que les services ambulatoires hospitaliers. Les codes de paiement différé du CMS d'octobre 2024 permettent un paiement séparé pour les systèmes d'énergie avancés, permettant aux CCA de récupérer l'amortissement des générateurs sur des cycles de volume plus élevé et de séjour plus court. La console CoolSeal de Hologic illustre une conception adaptée aux CCA, permettant des scellements de vaisseaux en moins de 2 secondes et accueillant à la fois des pièces à main réutilisables et jetables afin que les directeurs puissent affiner les coûts d'approvisionnement par spécialité. Les contrats de service des fournisseurs incluent désormais le dépannage virtuel ; Olympus s'est associé à Proximie en octobre 2024 afin que des ingénieurs à distance puissent diagnostiquer les alarmes des générateurs sans dépêcher de personnel sur site, réduisant les temps d'arrêt qui paralyseraient autrement les plannings serrés des blocs opératoires des CCA. Par conséquent, les fabricants proposant des offres groupées de fonctionnalités à plusieurs niveaux et une maintenance assistée par le cloud obtiennent un avantage à l'approvisionnement dans les environnements ambulatoires sensibles aux prix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés | -1.2% | Mondial, particulièrement aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Parcours réglementaire strict | -0.8% | Mondial, le plus strict en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des composants RF | -0.6% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes dans la formation des chirurgiens à l'utilisation de l'énergie avancée | -0.5% | Mondial, plus prononcé sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux et de Cycle de Vie Élevés

Les prix catalogue des générateurs s'échelonnent entre 45 000 USD et 80 000 USD, mais les pièces à main jetables ajoutent 200 à 400 USD par cas et les contrats de service annuels représentent 8 % à 12 % de la valeur d'achat, portant le coût de possession sur cinq ans au-delà de 150 000 USD pour les sites à fort volume. Les CCA, remboursés à environ 60 % des tarifs ambulatoires hospitaliers, reportent fréquemment les remplacements ; une enquête de 2024 de l'Association des Centres de Chirurgie Ambulatoire a révélé que 42 % des membres retardaient leurs achats d'équipements en raison de l'incertitude des paiements. En Inde, un droit de douane de 18 % plus une TPS de 12 % renchérit les dispositifs bipolaires importés de près d'un tiers, freinant l'adoption dans les villes de rang 2 jusqu'à ce que la production locale subventionnée par le PLI monte en puissance. Les programmes de crédit-bail et les offres d'équipements reconditionnés comblent le vide, mais prolongent la base installée de consoles de génération antérieure dépourvues de contrôle d'énergie adaptatif, diluant les bénéfices cliniques projetés dans les modèles de soins basés sur la valeur. Les fournisseurs doivent donc démontrer les avantages du coût total de possession, et pas seulement des remises sur le prix affiché, pour accélérer les cycles de remplacement.

Parcours Réglementaire Strict

La norme IEC 60601-2-2:2017+AMD1:2023 impose de nouveaux tests de compatibilité électromagnétique aux équipements chirurgicaux à haute fréquence, prolongeant le délai de mise sur le marché européen de 6 à 9 mois et ajoutant entre 500 000 USD et 1 million USD de coûts de conformité par famille de produits. La liste des pénuries de la FDA de janvier 2025 exige désormais que les fabricants d'équipements électrochirurgicaux maintiennent des stocks tampons de composants pour six mois, immobilisant le fonds de roulement et compliquant la fabrication en flux tendu. Le petit fabricant allemand Pro Med Instruments a abandonné son portefeuille de pinces anti-adhérentes DORO en avril 2024 parce que le coût supplémentaire lié au respect des normes mises à jour érodait les marges. Ces obstacles consolident les parts en faveur des acteurs établis disposant de ressources importantes, mais ralentissent le rythme de l'innovation, en particulier pour les applications de niche nécessitant des géométries d'embouts sur mesure. Les initiatives d'harmonisation réglementaire dans le cadre du Forum international des régulateurs de dispositifs médicaux pourraient rationaliser les doubles soumissions, mais dans l'intervalle, les entreprises de taille moyenne font face à des périodes de consommation de trésorerie plus longues avant la capture des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Générateurs Dépassent les Pièces à Main à Mesure que les Hôpitaux Consolident leurs Plateformes

Les systèmes de générateurs électrochirurgicaux enregistrent un TCAC de 12,25 % jusqu'en 2031, nettement plus rapide que le marché global des dispositifs d'énergie directe bipolaire avancés, car les achats basés sur la valeur poussent les hôpitaux à retirer des consoles vieilles de dix ans dépourvues de retour d'impédance. Dans cette catégorie, la console Dualto de Johnson & Johnson combine les modes monopolaire, bipolaire et bipolaire avancé, permettant aux équipes d'approvisionnement de regrouper trois unités autonomes en un seul rack et de libérer ainsi 1,5 m² de surface au bloc opératoire — une mesure sous-estimée mais monétisable pour les constructions ambulatoires. En 2025, les dispositifs électrochirurgicaux bipolaires représentaient encore 51,55 % du chiffre d'affaires de la catégorie, mais la hausse des taux d'attachement des générateurs signale un point d'inflexion où les remplacements en capital entraînent les ventes de pièces à main correspondantes.

Les consommables récurrents maintiennent les systèmes de scellement vasculaire bipolaire comme ancre des revenus, avec des embouts à usage unique tarifés entre 300 et 400 USD mais permettant de réduire le temps opératoire de 15 % à 20 % lors des hystérectomies laparoscopiques. L'innovation en matière de pinces se concentre sur la métallurgie ; les variantes à pointes argentées dissipent la chaleur plus rapidement, réduisant de moitié les scores d'œdème postopératoire en neurochirurgie, tandis que les alliages or rose de B. Braun améliorent la conductivité sans allergie au nickel. Les ciseaux avancés restent une niche mais brillent dans les contextes robotiques où les échanges d'instruments imposent des délais de trois minutes dans des fenêtres de pneumopéritoine serrées. Sur la période 2026-2031, les mises à niveau des générateurs continueront de soutenir la taille globale du marché des dispositifs d'énergie directe bipolaire avancés, tandis que les fournisseurs de consommables devront défendre leurs marges face aux entrants à bas prix qui courtisent les CCA sensibles aux budgets.

Par Utilisateur Final : La Pénétration des CCA s'Accélère sous l'Effet des Mandats de Transfert de Site des Payeurs

Les hôpitaux représentaient 59,53 % des dépenses en 2025, mais les CCA devraient croître de 11,85 % par an, remodelant la dynamique des canaux à mesure que les payeurs réduisent le remboursement des hospitalisations pour la laparoscopie de routine. Les codes de paiement différé du CMS permettent désormais aux CCA de facturer séparément les consommables bipolaires avancés, soit l'équivalent de 140 USD par cas colorectal, suffisant pour atteindre l'équilibre sur les contrats de location de générateurs en 28 mois[2]Centres pour les Services Medicare et Medicaid, "Barème des Honoraires des Médecins Medicare 2024," cms.gov. Comme les CCA fonctionnent de manière allégée, les fournisseurs remportent des contrats en proposant un service d'échange à chaud 24 heures sur 24 et un étalonnage à distance qui élimine le besoin de personnel biomédical interne.

Les grands centres médicaux universitaires restent les premiers adoptants de l'instrumentation bipolaire robotique, créant un modèle de revenus en jardin clos pour Intuitive Surgical et, d'ici 2026, pour Johnson & Johnson à mesure que les unités OTTAVA seront livrées en volume. Les cliniques et les laboratoires en cabinet, une tranche naissante, se tournent vers des consoles bipolaires compactes avec des préréglages intuitifs sur écran tactile ; les gains ici élargiront la part de marché des dispositifs d'énergie directe bipolaire avancés en dermatologie et en ophtalmologie où le risque de brûlure monopolaire est élevé. Dans l'ensemble, le secteur hospitalier maintiendra une domination absolue en valeur, mais la croissance en volume s'oriente vers les sites ambulatoires, obligeant les fabricants à hiérarchiser les ensembles de fonctionnalités entre deux acheteurs économiques distincts.

Par Application : La Neurochirurgie Donne le Rythme Tandis que la Chirurgie Générale Conserve son Étendue

La large base procédurale de la chirurgie générale a généré 45,23 % des revenus en 2025, la maintenant comme épine dorsale du marché des dispositifs d'énergie directe bipolaire avancés ; cependant, la neurochirurgie progresse à un TCAC de 12,15 % grâce à l'isolation céramique qui confine la diffusion thermique dans un halo de 500 microns, acceptable pour les interventions à proximité du cortex éloquent. Les pinces or rose de B. Braun, adoptées par 300 centres américains en 2025, illustrent la science des matériaux qui stimule la différenciation premium.

La gynécologie bénéficie de la migration vers les CCA, où les consoles de scellement vasculaire permettent des myomectomies en ambulatoire avec une perte sanguine moyenne inférieure de 120 mL par rapport à la ligature par clips. Les cas d'utilisation cardiovasculaires pivotent vers l'ablation par champ pulsé ; la plateforme VARIPULSE élimine le risque de fistule œsophagienne, élargissant l'éligibilité parmi les patients âgés atteints de fibrillation auriculaire. Les segments orthopédique et thoracique restent fragmentés mais profiteront de l'expansion robotique vers l'arthroplastie articulaire et la lobectomie. À l'horizon, le dosage d'énergie guidé par intelligence artificielle pourrait ouvrir de nouvelles indications crâniennes et rachidiennes, élevant davantage la contribution de la neurochirurgie à la taille du marché des dispositifs d'énergie directe bipolaire avancés.

Analyse Géographique

L'Amérique du Nord a conservé 38,15 % du chiffre d'affaires de 2025, ancrée par environ 9 500 systèmes robotiques da Vinci qui garantissent une consommation régulière de consommables pour 3,8 millions de procédures de chirurgie mini-invasive annuelles. Les cycles de renouvellement du capital se sont raccourcis de 10 ans à 7 ans après l'intensification des pénalités basées sur la valeur en 2025, incitant les centres de traumatologie de niveau I à retirer les consoles à puissance fixe avant leurs calendriers d'amortissement. Les incitations de paiement différé du CMS détournent les cholécystectomies laparoscopiques et les réparations de hernies vers les CCA, fragmentant l'influence des achats et obligeant les fournisseurs à déployer des grilles tarifaires à plusieurs niveaux et des services à distance pour protéger leurs parts. Les provinces canadiennes à payeur unique ont alloué 500 millions CAD à la modernisation des blocs opératoires en 2025, orientant les fonds vers des consoles d'énergie compatibles avec l'expansion robotique future, tandis que le Mexique a utilisé 1,2 milliard USD de financement d'infrastructure en 2024 pour équiper 18 hôpitaux tertiaires de générateurs double mode, partiellement financés par des prêts à faible taux d'intérêt de Banobras.

L'Asie-Pacifique est le moteur de croissance, avec un TCAC prévu de 11,51 % jusqu'en 2031, alors que le marché indien des dispositifs médicaux progresse vers 50 milliards USD d'ici 2030, aidé par les subventions PLI qui réduisent la dépendance aux importations de 75 % à 55 %. Les fabricants sous contrat nationaux pivotent des stylos monopolaires de base vers des pièces à main bipolaires avancées dans le cadre d'accords de transfert de technologie avec des fabricants d'équipements d'origine japonais, générant 18 % d'économies à la sortie d'usine pour les hôpitaux publics. Les achats groupés basés sur le volume en Chine plafonnent l'escalade des prix, mais Chine Saine 2030 canalise 200 milliards CNY vers des mises à niveau des infrastructures chirurgicales, finançant des achats de générateurs conformes à la mise à jour stricte de la norme IEC. Le Japon et la Corée du Sud restent des adoptants précoces de la technologie ; cependant, la diminution des volumes de procédures due au déclin démographique tempère la croissance unitaire, orientant l'attention des fournisseurs vers les mises à niveau logicielles et les garanties prolongées.

L'Europe fait face aux obstacles de la Réglementation des Dispositifs Médicaux qui retardent les approbations équivalentes aux 510(k) de 12 à 18 mois et augmentent les coûts de recertification par référence. L'Allemagne, la France et le Royaume-Uni représentent encore un pourcentage significatif des dépenses régionales, mais l'hétérogénéité des remboursements complique le séquençage des lancements. Olympus a exploité son avantage à domicile européen en débutant le THUNDERBEAT II en octobre 2025, intégrant l'énergie ultrasonique et bipolaire avancée dans une seule pièce à main que les hôpitaux ont adoptée pour réduire les plateaux d'instruments de 15 références en moyenne[3]Olympus Corporation, "Lancement Européen du THUNDERBEAT II," olympus-europa.com. Au Moyen-Orient, les Émirats Arabes Unis ont inauguré le nouveau centre robotique de Cleveland Clinic Abu Dhabi en 2025, introduisant des contrats groupés d'instruments bipolaires, tandis que le réseau privé sud-africain Netcare a signé un contrat de location principal pour 40 générateurs à détection d'impédance afin de différencier ses lignes de services cardiovasculaires. La croissance en Amérique latine se polarise autour du Brésil et de l'Argentine, mais la volatilité des taux de change retarde les appels d'offres ; le budget brésilien de 2025 a priorisé les soins primaires, reportant 60 remplacements de générateurs dans les hôpitaux d'État.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, les cinq principaux fabricants contrôlant une part significative des ventes mondiales de 2025. Intuitive Surgical défend une participation de 25 % dans la niche des instruments électrochirurgicaux en intégrant des scelleurs de vaisseaux et des pinces bipolaires courbées dans chaque kit procédural da Vinci, générant une marge brute supérieure à 70 % sur les consommables. La console Dualto de Johnson & Johnson, homologuée par la FDA en mars 2025, ancre son pivot vers la modularité, permettant aux chirurgiens de basculer entre les modes monopolaire, bipolaire et bipolaire avancé sans changer de tours, fidélisant les établissements dans des engagements de service pluriannuels. Olympus exploite sa base installée de 4 000 caméras laparoscopiques européennes pour vendre en complément des pièces à main POWERSEAL, et une coentreprise de juillet 2025 avec Swan EndoSurgical canalise 458 millions USD vers des outils d'énergie pour endoscopie flexible de nouvelle génération.

Medtronic maintient des relations profondes en chirurgie cardiaque grâce à sa fusion avec Covidien, mais a pris du retard dans l'intégration robotique, un écart qu'il vise à combler via sa plateforme Hugo prévue pour un déploiement CE en 2026. B. Braun se concentre sur les pinces neurochirurgicales, proposant 300 références avec des pointes propriétaires en or rose qui détiennent désormais 18 % de la part des blocs opératoires européens. Les nouveaux entrants exploitent des niches logicielles ; des startups intègrent des étiquettes RFID dans les pinces réutilisables pour compter les cycles d'autoclave et signaler la fin de vie, atténuant le risque latent de défaillance du scellement. Les algorithmes de dosage d'énergie basés sur l'intelligence artificielle sont des foyers de propriété intellectuelle ; les familles de brevets déposées en 2025 ont augmenté de 38 % d'une année sur l'autre, suggérant que l'analyse des données plutôt que le seul matériel ancrera le futur pouvoir de fixation des prix. Les pénuries de composants persistent — les condensateurs RF pour les circuits d'impédance restent sur la liste des pénuries de la FDA — favorisant les entreprises intégrées verticalement qui s'approvisionnent en puces de silicium auprès de deux sources.

Des espaces blancs persistent dans les laboratoires en cabinet où des générateurs portables contrôlés par tablette tarifés en dessous de 25 000 USD pourraient supplanter les stylos monopolaires de base. La durabilité différencie également ; Olympus propose des pièces à main garanties pour 40 cycles, soit deux fois la durée de vie réutilisable des options génériques, économisant 14 USD par cas après déduction des coûts de stérilisation. Alors que les hôpitaux scrutent leur empreinte carbone, les fabricants commercialisant des pièces à main avec des boîtiers en polymère recyclable pourraient accéder aux fonds d'approvisionnement liés aux critères environnementaux, sociaux et de gouvernance, une autre dimension de la concurrence au-delà des barèmes de frais et des remises sur le capital.

Leaders du Secteur des Dispositifs d'Énergie Directe Bipolaire Avancés

Medtronic

Johnson & Johnson

B. Braun Melsungen AG

Olympus Corporation

Conmed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Erbe Elektromedizin a lancé le VIO 3n, une famille de générateurs à configuration spécialisée, ainsi que VIO seal, sa première console dédiée exclusivement aux applications bipolaires.

- Mars 2025 : Johnson & Johnson a lancé le générateur multi-énergie Dualto, compatible avec sa prochaine plateforme robotique Ottava et capable d'alimenter des instruments monopolaires, bipolaires, ultrasoniques et bipolaires avancés.

Périmètre du Rapport sur le Marché Mondial des Dispositifs d'Énergie Directe Bipolaire Avancés

Selon le périmètre du rapport, les dispositifs d'énergie directe bipolaire avancés sont des outils médicaux ou esthétiques sophistiqués qui utilisent la radiofréquence bipolaire ou des modalités d'énergie similaires pour délivrer une énergie électrique ciblée aux tissus.

La segmentation du marché des dispositifs d'énergie directe bipolaire avancés est catégorisée par type de produit, utilisateur final, application et géographie. Par type de produit, le marché comprend les systèmes de générateurs électrochirurgicaux, les dispositifs électrochirurgicaux bipolaires, les systèmes de scellement vasculaire, les pinces bipolaires et les ciseaux bipolaires avancés. Par utilisateur final, il est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques et autres. Par application, le marché couvre la chirurgie générale, la gynécologie, le cardiovasculaire, la neurochirurgie et autres. Par géographie, la segmentation comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Systèmes de Générateurs Électrochirurgicaux | |

| Dispositifs Électrochirurgicaux Bipolaires | Systèmes de Scellement Vasculaire |

| Pinces Bipolaires | |

| Ciseaux Bipolaires Avancés |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques |

| Autres |

| Chirurgie Générale |

| Gynécologie |

| Cardiovasculaire |

| Neurochirurgie |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Générateurs Électrochirurgicaux | |

| Dispositifs Électrochirurgicaux Bipolaires | Systèmes de Scellement Vasculaire | |

| Pinces Bipolaires | ||

| Ciseaux Bipolaires Avancés | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques | ||

| Autres | ||

| Par Application | Chirurgie Générale | |

| Gynécologie | ||

| Cardiovasculaire | ||

| Neurochirurgie | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quel chiffre d'affaires est attendu pour les dispositifs d'énergie directe bipolaire avancés en 2031 ?

Le segment devrait atteindre 4,94 milliards USD d'ici 2031, progressant à un TCAC de 8,41 % par rapport à sa base de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les systèmes de générateurs électrochirurgicaux progressent à un TCAC de 12,25 % car les hôpitaux privilégient les consoles modulaires pouvant alimenter plusieurs modalités d'énergie.

Pourquoi les centres de chirurgie ambulatoire sont-ils des acheteurs importants ?

Les CCA bénéficient de paiements différés séparés du CMS pour les dispositifs d'énergie avancés, leur permettant de financer des achats d'équipements malgré des budgets plus serrés.

Quelle application est prévue pour mener la croissance ?

La neurochirurgie devrait afficher un TCAC de 12,15 % jusqu'en 2031, portée par des pinces de précision qui minimisent les lésions thermiques dans les tissus nerveux délicats.

Comment l'Asie-Pacifique influencera-t-elle la dynamique du marché ?

L'Asie-Pacifique progresse à un TCAC de 11,51 %, portée par les subventions PLI de l'Inde et le financement Chine Saine 2030 qui réduisent les coûts d'acquisition.

Qui sont les principaux concurrents à surveiller jusqu'en 2031 ?

Johnson & Johnson, Olympus, Medtronic et B. Braun resteront des acteurs clés à mesure qu'ils déploieront des générateurs multi-énergie et des instruments compatibles avec la robotique.

Dernière mise à jour de la page le: