Taille et Part du Marché des Sets de Burette à Volume Mesuré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

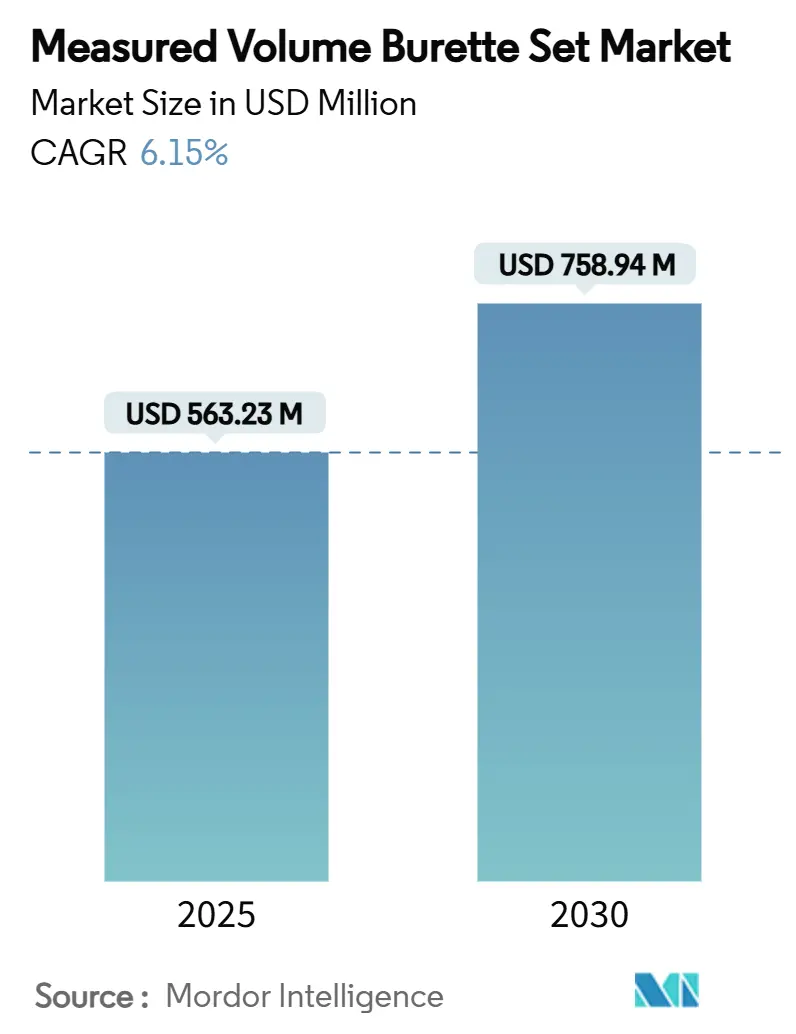

| Taille du Marché (2025) | 563.23 Millions de dollars américains |

| Taille du Marché (2030) | 758.94 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

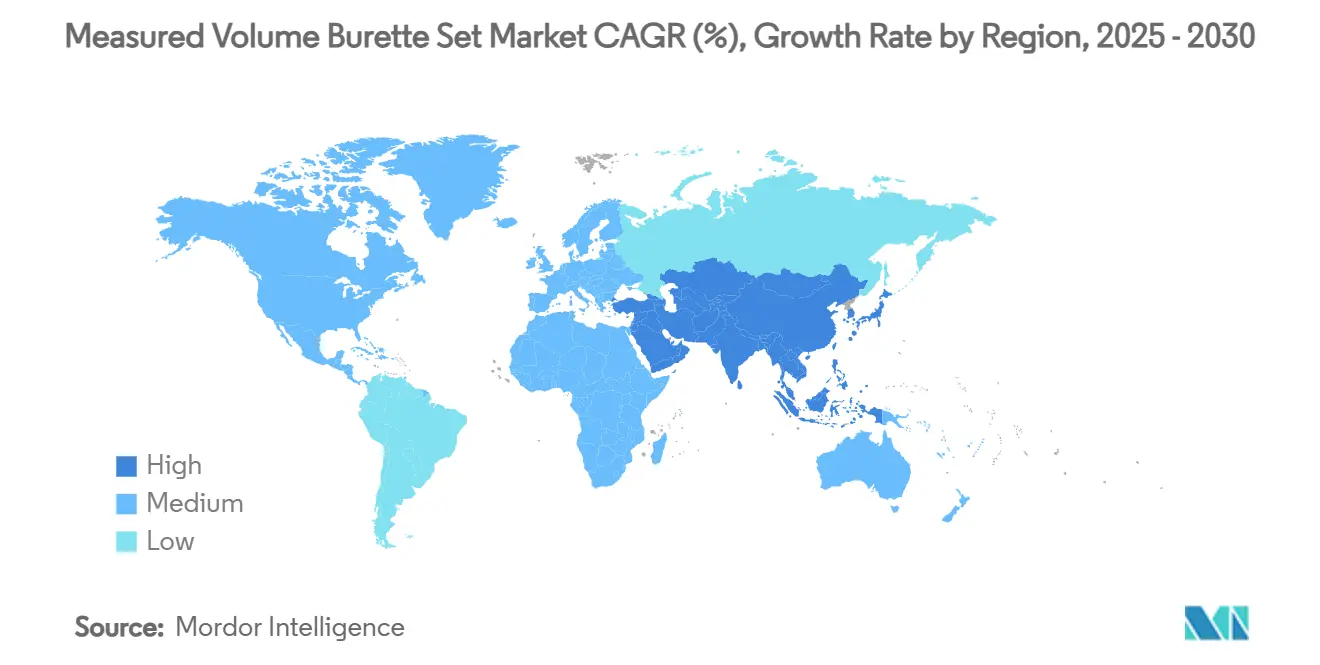

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

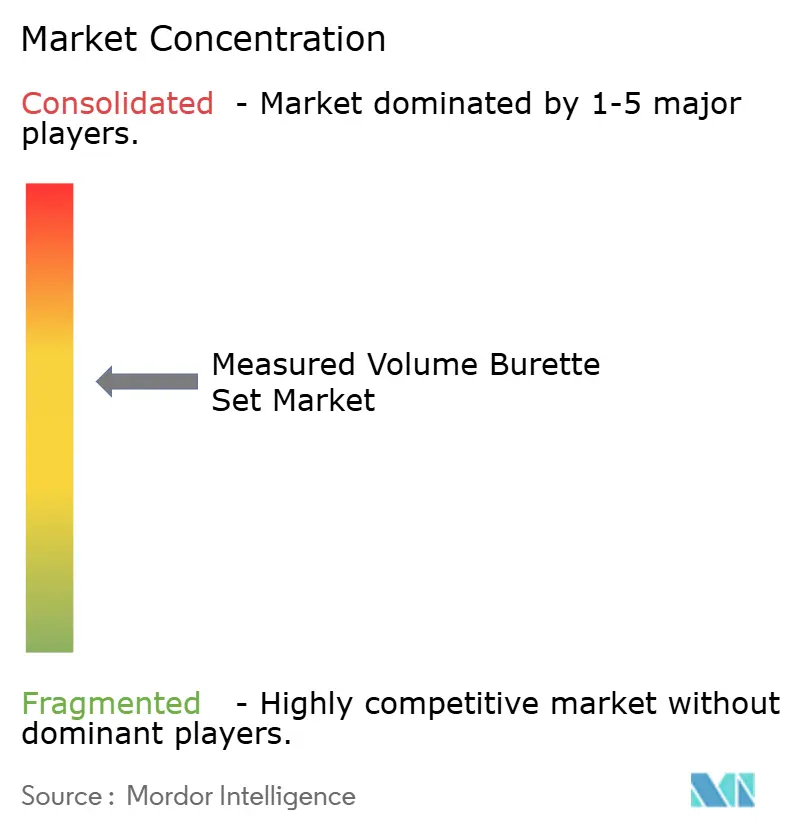

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sets de Burette à Volume Mesuré par Mordor Intelligence

Le marché des Sets de Burette à Volume Mesuré s'élevait à 563,23 millions USD en 2025 et devrait atteindre 758,94 millions USD d'ici 2030, reflétant un CAGR de 6,15% sur la période et soulignant une expansion régulière malgré des pressions persistantes sur la chaîne d'approvisionnement. En 2025, l'Amérique du Nord a conservé son leadership grâce à la consolidation hospitalière, tandis que l'Asie-Pacifique a enregistré la croissance la plus rapide, portée par la croissance des procédures pédiatriques, les ajouts de capacité et l'alignement réglementaire croissant. La demande est renforcée par des mandats visant à éliminer progressivement le DEHP, ce qui incite à des investissements accélérés dans des matériaux conformes, ainsi que par la connectivité avec les pompes intelligentes qui aide les prestataires à réduire les taux d'erreurs médicamenteuses. Des opportunités supplémentaires émergent de la croissance de la chirurgie ambulatoire, de l'expansion de la perfusion à domicile et des appels d'offres groupés pour les hôpitaux publics qui récompensent l'échelle et la transparence des prix. Dans le même temps, les marges restent sensibles à la volatilité de la résine PVC et à l'évolution naissante vers des systèmes fermés sans aiguille, ce qui impose une reconception continue des produits.

Points Clés du Rapport

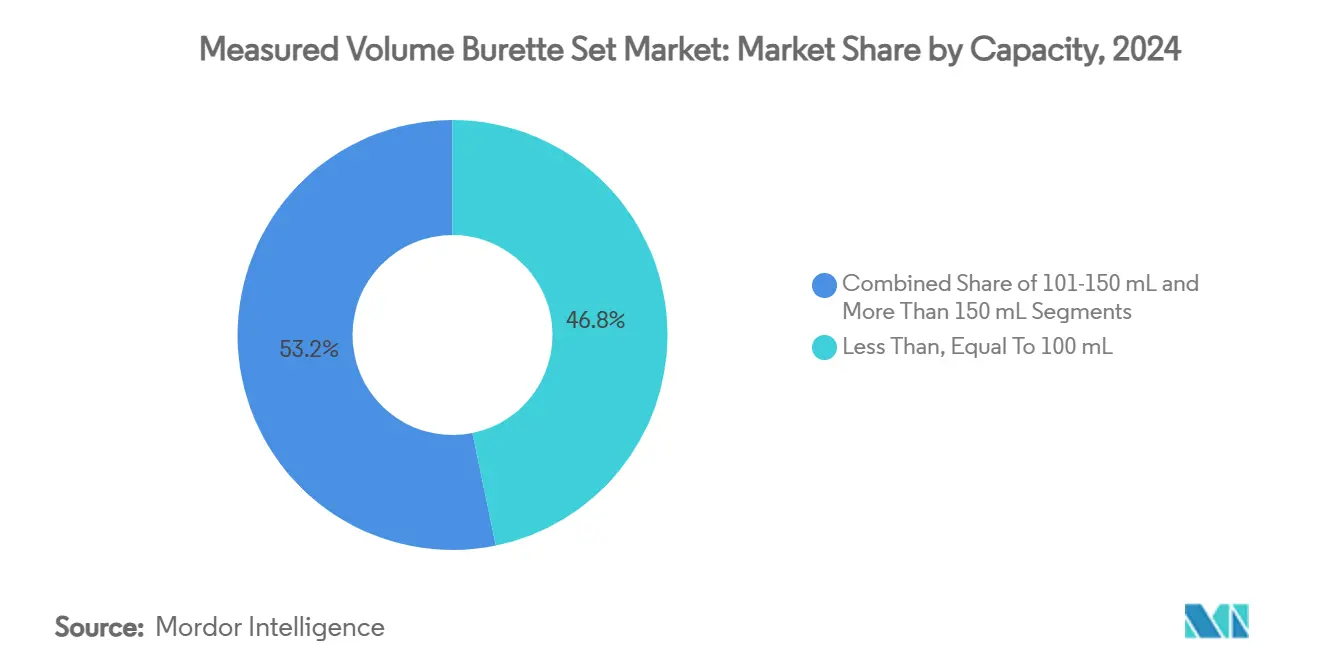

- Par capacité, les dispositifs ≤100 mL ont représenté 46,78% de la part du marché des Sets de Burette à Volume Mesuré en 2024 ; les unités >150 mL devraient se développer à un CAGR de 9,45% jusqu'en 2030.

- Par matériau, le PVC standard a dominé avec une part de 63,46% en 2024 ; les variantes de PVC sans DEHP progressent à un CAGR de 10,42% jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont représenté 69,28% des revenus en 2024 ; les centres de chirurgie ambulatoire devraient croître à un CAGR de 9,23% jusqu'en 2030.

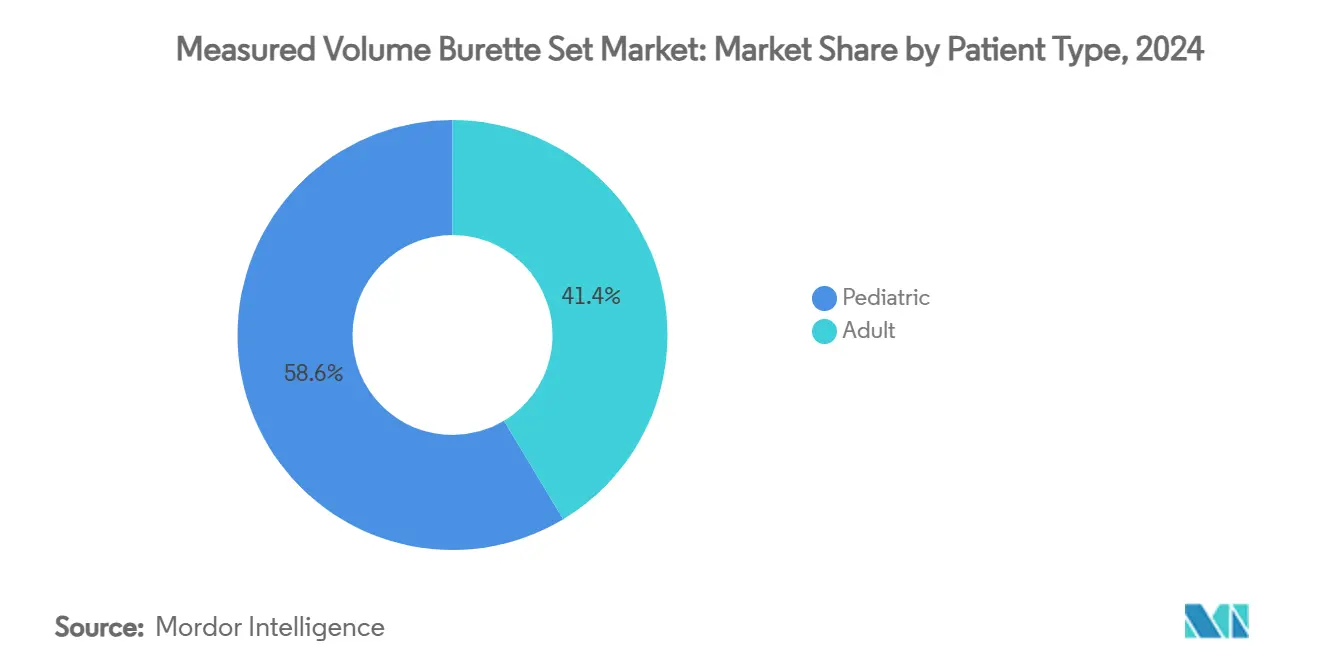

- Par type de patient, les applications pédiatriques ont capturé 58,61% de la part en 2024 ; ce même segment enregistre également le CAGR le plus rapide à 8,77% jusqu'en 2030.

- Par canal de distribution, les appels d'offres hospitaliers et les organisations d'achats groupés ont sécurisé 68,36% de la part en 2024 ; les pharmacies en ligne et au détail progressent à un CAGR de 9,78% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a détenu 33,55% des revenus de 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 8,04% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Sets de Burette à Volume Mesuré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes de thérapie IV pédiatrique en Asie émergente | +1.2% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Transition vers des alternatives PVC sans DEHP dans l'UE et aux États-Unis | +0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Contrats d'appels d'offres groupés dans les hôpitaux publics | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Intégration avec les pompes intelligentes permettant le suivi des doses | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Cycles de reconstitution des stocks liés à la COVID-19 | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des chirurgies ambulatoires stimulant les perfusions à court terme | +0.7% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Thérapie IV Pédiatrique en Asie Émergente

La croissance démographique rapide et l'élargissement de la couverture d'assurance en Inde, en Asie du Sud-Est et en Chine élargissent le bassin de patients pédiatriques nécessitant un dosage précis. L'autorisation réglementaire des émulsions lipidiques spécifiques aux pédiatres et les données montrant que les nouveau-nés présentent un taux d'infiltration IV de 3,25% intensifient l'attention portée aux sets de burette calibrés dotés de capteurs de sécurité avancés.[1]Matheus F.P.T. van Rens, "Risques d'Infiltration/Extravasation de la Thérapie Intraveineuse Périphérique (PIVIE) et Potentiel de Notification Précoce des Événements à l'Aide d'une Nouvelle Technologie de Capteur dans une Population Néonatale," Journal of Vascular Access, journals.sagepub.com Les équipes d'approvisionnement hospitalier privilégient donc les chambres calibrées ≤100 mL, tandis que les fabricants de dispositifs intègrent des modules de délivrance à commande informatique pour raccourcir le délai d'atteinte de la perfusion en régime permanent. Cette tendance positionne l'APAC comme un moteur central de la demande incrémentale sur le marché des Sets de Burette à Volume Mesuré à moyen terme.

Transition vers des Alternatives PVC Sans DEHP dans l'UE et aux États-Unis

La loi californienne AB 2300 et l'interdiction prévue du DEHP par l'UE d'ici 2026 contraignent les fabricants à remplacer les plastifiants traditionnels par des composés tels que le DEHT et le TOTM. L'adoption précoce par B. Braun de formulations sans DEHP et son programme Solutions for Life d'un milliard USD mettent en évidence l'avantage du premier entrant. Bien que les changements de production créent des contraintes d'approvisionnement à court terme, les marques pionnières gagnent en pouvoir de fixation des prix et en statut de fournisseur privilégié dans les appels d'offres publics. À long terme, la conformité des matériaux définira l'éligibilité de base aux contrats hospitaliers, renforçant les perspectives du marché des Sets de Burette à Volume Mesuré.

Contrats d'Appels d'Offres Groupés dans les Hôpitaux Publics

Les consortiums d'achat nationaux et provinciaux agrègent la demande pour obtenir des remises sur volume. Le modèle d'approvisionnement basé sur le volume de la Chine a réduit les coûts d'hospitalisation pour les prothèses de hanche de 50,10% et s'étend aux consommables.[2]Yongyong Fan, Qiang Xu, Gang Jin, Lingjun Jiang, et Chenglong Wang, "Le Coût de l'Arthroplastie Totale de la Hanche : Comparaison des Coûts d'Hospitalisation de l'Approvisionnement Centralisé National et de l'Approvisionnement National Basé sur le Volume," Frontiers in Public Health, frontiersin.org Des cadres similaires en Europe occidentale et dans certaines parties de l'Amérique latine incitent à l'échelle et aux spécifications standardisées. Les grands fournisseurs de sets de burette capables de proposer des variantes sans DEHP, la compatibilité avec les poches de perfusion et l'intégration des pompes dans une seule proposition remportent des contrats pluriannuels, consolidant leur base de revenus récurrents tout en faisant pression sur les concurrents plus petits.

Intégration avec les Pompes Intelligentes Permettant le Suivi des Doses

Les systèmes en boucle fermée tels que le Novum IQ de Baxter permettent des bibliothèques de médicaments, des mises à jour sans fil et une interfaçage avec les DME qui réduisent les erreurs médicamenteuses jusqu'à 90,5%.[3]Benjamin Borrelli, Roxana Lucaci, Nathan Wilson, Rashi Taneja, Elizabeth Weiss, et James Beer, "Évaluation de l'Impact de l'Interopérabilité des Pompes à Perfusion Intelligentes sur les Erreurs d'Administration des Médicaments," Medical Devices: Evidence and Research, dovepress.comLes équipes d'approvisionnement regroupent de plus en plus les sets d'administration avec les plateformes de pompes, faisant de la connectivité un critère de sélection essentiel. À mesure que la pénétration des pompes intelligentes s'approfondit, la demande de sets de burette à code-barres avec des codes de compatibilité dédiés s'accélère, élargissant l'écart technologique entre les leaders et les retardataires au sein du marché des Sets de Burette à Volume Mesuré.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de la résine PVC | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Transition des hôpitaux vers des systèmes fermés sans aiguille | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption mondiale de la micro-perfusion par seringue (USIN) | -0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Interdictions strictes des plastiques à usage unique en Europe occidentale | -0.5% | UE, expansion vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Résine PVC

Les tensions géopolitiques, les fluctuations des prix de l'énergie et les restrictions environnementales sur la production de chlore-alcali ont élargi les fourchettes de prix de la résine PVC, comprimant les marges brutes. Les fabricants répondent en numérisant les chaînes d'approvisionnement et en s'associant avec des transformateurs pour la mutualisation des capacités, mais les négociations contractuelles avec les organisations d'achats groupés restent tendues car les coûts de résine peuvent représenter jusqu'à 20% de la valeur du produit fini. Les petites entreprises dépourvues de capacités de couverture risquent de perdre des appels d'offres, tempérant la croissance du marché des Sets de Burette à Volume Mesuré à court terme.

Transition des Hôpitaux vers des Systèmes Fermés Sans Aiguille

Des dispositifs tels que le PIVO™ Pro de BD permettent des prélèvements sanguins via des lignes IV existantes, réduisant les blessures par piqûre d'aiguille et l'anxiété liée à la phobie des aiguilles, en particulier chez les patients pédiatriques. Les premiers adoptants aux États-Unis et en Europe occidentale repensent les flux de travail de perfusion autour des systèmes fermés, réduisant la demande pour les configurations traditionnelles burette-aiguille. Les producteurs sont contraints de développer des connecteurs hybrides, augmentant les dépenses de R&D et les coûts de certification qui pèsent sur la rentabilité jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité : Le Dosage de Précision Façonne les Préférences de Taille

Les chambres plus petites ≤100 mL ont représenté 46,78% des revenus de 2024 sur le marché des Sets de Burette à Volume Mesuré, reflétant la tolérance zéro des services pédiatriques envers les erreurs de dosage. Les valves à débit régulé, les filtres intégrés d'élimination de l'air et l'identification par code-barres sont de plus en plus standard. En revanche, les chambres >150 mL ont affiché le CAGR le plus vif à 9,45%, portées par la demande en chirurgie ambulatoire et en oncologie adulte. Les fournisseurs intègrent des régulateurs de débit à microcanaux et des embouts de cathéter thermorésistants qui s'assouplissent une fois insérés pour améliorer le confort du patient. La tranche intermédiaire 101-150 mL s'adresse aux services généraux et aux soins post-aigus, offrant aux fournisseurs une base de volume équilibrée. Sur la période de prévision, la composition des segments s'orientera progressivement vers des chambres plus grandes à mesure que les établissements ambulatoires se multiplient, mais les volumes pédiatriques ancrent la base fondamentale de la taille du marché des Sets de Burette à Volume Mesuré.

Les développements en matériaux thermorésistants du KAIST et les régulateurs de débit passif ajustables permettent un contrôle plus précis du débit pour toutes les capacités, aidant les prestataires à atteindre les objectifs de thérapie par perfusion de la Commission mixte. À mesure que ces conceptions passent des prototypes à l'échelle commerciale, la différenciation reposera sur les puces mémoire des dispositifs qui enregistrent l'historique des perfusions pour simplifier les audits et la documentation de remboursement. Les fournisseurs alignant le choix de capacité sur le type de procédure et l'interopérabilité avec les pompes intelligentes sont positionnés pour dépasser la croissance globale du marché des Sets de Burette à Volume Mesuré.

Par Matériau : La Conformité Stimule la Transition vers le Sans DEHP

Le PVC standard a représenté 63,46% des ventes de 2024, soutenu par des lignes de production bien établies et un coût unitaire inférieur. Pourtant, le CAGR de 10,42% du PVC sans DEHP souligne l'aversion croissante au risque des systèmes de santé. Les sets d'administration CARESAFE de B. Braun, entièrement exempts de DEHP et de PVC, illustrent l'adoption haut de gamme dans les unités d'oncologie et néonatales sensibles à la sécurité. Les hôpitaux confrontés aux objectifs de la loi AB 2300 accélèrent leurs plans de conversion, et les appels d'offres publics spécifient de plus en plus les options sans DEHP comme obligatoires. Le polyéthylène et les polymères de niche gagnent des parts là où la compatibilité chimique ou la recyclabilité est primordiale, bien que l'absence de substitution de fabrication directe limite l'échelle pour l'instant.

La taille du marché des Sets de Burette à Volume Mesuré liée aux catégories sans DEHP dépassera 300 millions USD d'ici 2030, à condition que les fournisseurs puissent sécuriser la capacité de plastifiant alternatif de qualité médicale et obtenir les autorisations de biocompatibilité. L'alignement parallèle du QMSR de la FDA américaine avec les exigences de l'ISO 13485 à partir de 2026 augmente les exigences de documentation mais harmonise les dépôts mondiaux, facilitant les lancements interrégionaux. Les fournisseurs qui standardisent des moules communs pour les lignes PVC et non-PVC gagnent un levier d'outillage tout en répondant aux besoins divergents des clients.

Par Utilisateur Final : Les Hôpitaux Dominent mais la Dynamique Ambulatoire se Renforce

Les hôpitaux ont généré 69,28% des revenus de 2024, s'appuyant sur la perfusion continue pour les soins critiques et post-opératoires. La consolidation parmi les systèmes hospitaliers américains et européens intensifie le pouvoir de négociation, poussant les fabricants vers des contrats basés sur la valeur qui regroupent pompes, sets et plateformes d'analyse. Les centres de chirurgie ambulatoire ont affiché le CAGR le plus rapide à 9,23% grâce aux incitations politiques favorisant la sortie le jour même et le remboursement de la gestion de la douleur sans opioïdes. Les cliniques spécialisées maintiennent une niche ancrée dans l'oncologie et la néphrologie, tandis que les établissements de soins à domicile ouvrent des voies d'espace blanc pour des kits légers opérés par les patients.

D'ici 2030, les canaux ambulatoires absorberont une plus grande part de la demande du marché des Sets de Burette à Volume Mesuré à mesure que les assureurs poussent les procédures hors des établissements aigus à coût élevé. Le succès dépend d'interfaces conviviales, d'emballages compacts et d'un dépannage rapide par télésanté. Les fabricants qui associent les consommables à des applications de suivi numérique peuvent consolider des flux de revenus récurrents plus fidèles parmi les comptes ambulatoires et de soins à domicile.

Par Type de Patient : La Sécurité Pédiatrique Reste Primordiale

La pédiatrie a capturé 58,61% des ventes de 2024 et continue à un CAGR de 8,77%, reflétant à la fois les tendances démographiques en Asie à forte croissance et des normes de sécurité intransigeantes. Les données montrant un risque d'infiltration élevé chez les nouveau-nés ont popularisé les détecteurs de bulles d'air intégrés et les pinces de sécurité. Les segments adultes, portés par les perfusions en oncologie et la gestion des maladies chroniques, complètent la demande de base.

Parce que les régimes pédiatriques nécessitent souvent des dosages par incréments ≤0,1 mL, les sets de burette doivent présenter de faibles volumes d'espace mort et des tolérances de calibration strictes pour minimiser l'erreur cumulée. Les fournisseurs atteignant des taux de réussite validés par les hôpitaux au premier essai grâce aux systèmes à cathéter fermé renforcent leur capital de marque. Sur l'horizon de prévision, les bibliothèques avancées de médicaments dans les modules DME pédiatriques renforceront la demande de sets de burette prenant en charge une interopérabilité riche en données, consolidant le profil centré sur la pédiatrie du marché des Sets de Burette à Volume Mesuré.

Par Canal de Distribution : Les Plateformes Numériques Érodent l'Orthodoxie des Achats

Les appels d'offres hospitaliers et les organisations d'achats groupés ont détenu 68,36% des revenus de 2024, soutenus par des cycles de contractualisation standardisés et des seuils de remise sur volume. Pourtant, les pharmacies en ligne et au détail se développent à un CAGR de 9,78% à mesure que l'utilisation de la perfusion à domicile s'élargit et que les patients se procurent directement des sets de remplacement. Les ventes directes aux établissements privés restent stables là où l'autonomie d'approvisionnement l'emporte sur les mandats centraux.

Des pilotes d'approvisionnement électronique tels que le cadre NHS « Tech Devices – Link 4 » illustrent comment les vitrines en nuage réduisent les frais administratifs et élargissent la portée des fournisseurs. L'approvisionnement parallèle basé sur le volume en Chine a réduit les prix des implants de plus de 90% des économies totales, faisant pression sur les distributeurs pour qu'ils réduisent leurs marges. Pour les fournisseurs, une présence multicanal qui allie conformité aux appels d'offres et agilité du commerce électronique sera essentielle pour préserver la part du marché des Sets de Burette à Volume Mesuré dans un paysage de demande fragmenté.

Analyse Géographique

L'Amérique du Nord a conservé 33,55% des revenus de 2024, portée par le levier des achats groupés et les déploiements d'écosystèmes de pompes intelligentes qui réduisent les erreurs de perfusion jusqu'à 90,5%. L'ouragan Helene a révélé la fragilité de la chaîne d'approvisionnement lorsque le site de North Cove de Baxter, qui produisait 25% de ses solutions IV, a suspendu ses opérations, incitant les acheteurs à diversifier leurs sources d'approvisionnement. La législation stricte sur le DEHP positionne la Californie comme un précurseur, accélérant la demande de sets de burette conformes et influençant les protocoles nationaux. Les mouvements des payeurs tels que la loi CMS NOPAIN encouragent les modalités de perfusion sans opioïdes, ajoutant du volume aux canaux ambulatoires et renforçant l'expansion régionale du marché des Sets de Burette à Volume Mesuré.

L'Asie-Pacifique mène en termes de croissance à un CAGR de 8,04%, soutenue par la hausse des volumes chirurgicaux, les extensions de capacité du secteur public et une forte innovation nationale. La Chine a déposé 138 000 brevets d'équipements médicaux en 2023, soit 67% des dépôts mondiaux, et produit désormais plus de 40% de ses dispositifs haut de gamme sur le plan national. Les champions locaux capitalisent sur les incitations gouvernementales qui limitent les importations reconditionnées, comme on le voit dans la politique des technologies médicales de l'Inde, élargissant la base de fournisseurs. Les multinationales répondent en formant des coentreprises et des accords de transfert de technologie, assurant l'alignement réglementaire et l'approvisionnement local qui réduisent les délais et les droits de douane.

L'Europe reste importante mais à croissance plus lente, avec des restrictions imminentes sur les plastiques à usage unique et des interdictions du DEHP créant des obstacles de conformité qui augmentent les coûts et la complexité. Les producteurs explorent des conceptions d'économie circulaire, des polymères recyclables et des évaluations du cycle de vie pour sécuriser l'éligibilité aux appels d'offres. Le Moyen-Orient-Afrique et l'Amérique du Sud sont en retrait en volume absolu mais affichent une croissance supérieure à la moyenne mondiale là où les budgets de santé publique s'élargissent et où les assureurs privés offrent des avantages de perfusion avancés. Néanmoins, la volatilité des devises et l'infrastructure logistique inégale tempèrent l'échelle immédiate, maintenant ces régions dans un rôle de croissance de portefeuille plutôt que de pilier de revenus central pour le marché des Sets de Burette à Volume Mesuré.

Paysage Concurrentiel

La concentration du marché est modérée car B. Braun, Baxter et ICU Medical s'appuient sur des portefeuilles intégrés couvrant les pompes, les sets d'administration et les consommables. Le bilan de quatre décennies de B. Braun sans DEHP et l'investissement d'un milliard USD dans le programme Solutions for Life soutiennent son leadership aux États-Unis. La plateforme Novum IQ de Baxter, lancée en 2024 avec des mises à jour sans fil et des bibliothèques de médicaments, positionne l'entreprise à l'avant-garde de la gestion des médicaments en boucle fermée. ICU Medical se concentre sur des connecteurs étanches de qualité oncologique qui s'alignent sur l'adoption croissante des systèmes sans aiguille.

La consolidation accélère les capacités : l'acquisition par BD de la division Soins Critiques d'Edwards pour 4,2 milliards USD approfondit l'expertise en surveillance, l'acquisition d'Atrion par Nordson élargit le savoir-faire en délivrance de fluides et l'accord BIOTRONIK de Teleflex pour 760 millions EUR renforce la profondeur du portefeuille coronarien. Ces mouvements stratégiques fournissent des solutions de bout en bout qui aident les hôpitaux à rationaliser leurs listes de fournisseurs tout en permettant l'agrégation de données sur les points de contact de perfusion.

Les acteurs adjacents cherchent des espaces blancs grâce à la prédiction de débit pilotée par l'IA, aux chambres personnalisées imprimées en 3D et aux analyses en nuage qui prédisent les cycles de remplacement des tubulures. Les fournisseurs nationaux en Chine et en Inde remportent des appels d'offres d'hôpitaux publics grâce aux avantages tarifaires et aux quotas de contenu local, mais la production à grande échelle pour les lignes sans DEHP reste un obstacle. Sur la période de prévision, la concurrence tournera autour de la conformité des matériaux, de la connectivité et des accords de niveau de service plutôt que du seul prix, façonnant la trajectoire du marché des Sets de Burette à Volume Mesuré.

Leaders du Secteur des Sets de Burette à Volume Mesuré

B. Braun Melsungen AG

Baxter International Inc.

ICU Medical

Fresenius Kabi AG

Vygon SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de la division Intervention Vasculaire de BIOTRONIK pour 760 millions EUR, élargissant sa gamme coronarienne et vasculaire périphérique.

- Avril 2025 : B. Braun a obtenu l'approbation de la FDA pour la Pipéracilline-Tazobactam dans son conteneur DUPLEX sans PVC et sans DEHP, réduisant le temps de préparation des doses de près de 4 minutes

Portée du Rapport Mondial sur le Marché des Sets de Burette à Volume Mesuré

| Inférieure ou Égale à 100 mL |

| 101-150 mL |

| Supérieure à 150 mL |

| PVC (Standard) |

| PVC (Sans DEHP) |

| Polyéthylène/Autres Plastiques |

| Hôpitaux |

| Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins à Domicile |

| Pédiatrique |

| Adulte |

| Ventes Directes aux Établissements Privés |

| Pharmacies en Ligne et au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Capacité | Inférieure ou Égale à 100 mL | |

| 101-150 mL | ||

| Supérieure à 150 mL | ||

| Par Matériau | PVC (Standard) | |

| PVC (Sans DEHP) | ||

| Polyéthylène/Autres Plastiques | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Établissements de Soins à Domicile | ||

| Par Type de Patient | Pédiatrique | |

| Adulte | ||

| Par Canal de Distribution | Ventes Directes aux Établissements Privés | |

| Pharmacies en Ligne et au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des Sets de Burette à Volume Mesuré va-t-il croître jusqu'en 2030 ?

Le secteur devrait progresser à un CAGR de 6,15%, portant les revenus de 563,23 millions USD en 2025 à 758,94 millions USD d'ici 2030.

Quelle gamme de capacité affiche la croissance la plus élevée ?

Les dispositifs de plus de 150 mL mènent avec un CAGR de 9,45% à mesure que la demande en chirurgie ambulatoire augmente.

Pourquoi l'adoption des matériaux sans DEHP s'accélère-t-elle ?

La loi californienne AB 2300 et une interdiction imminente de l'UE exigent l'élimination du DEHP, poussant les hôpitaux vers des sets conformes et stimulant les ventes de PVC sans DEHP à un CAGR de 10,42%.

Qu'est-ce qui stimule la montée en puissance de la demande en Asie-Pacifique ?

L'expansion des populations pédiatriques, les incitations à la fabrication nationale et l'activité croissante en matière de brevets propulsent la croissance régionale à un CAGR de 8,04%.

Comment les pompes intelligentes affectent-elles la conception des produits ?

Les pompes interopérables comme le Novum IQ réduisent les erreurs de perfusion jusqu'à 90,5%, créant une demande de sets de burette avec des codes de connectivité intégrés et des codes-barres qui se synchronisent avec les DME.

Quels canaux de distribution se développent le plus rapidement ?

Les pharmacies en ligne et au détail progressent à un CAGR de 9,78% à mesure que la thérapie par perfusion à domicile et les achats directs aux consommateurs gagnent du terrain.

Dernière mise à jour de la page le: