Tamanho e Participação do Mercado de Conjunto de Bureta de Volume Medido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

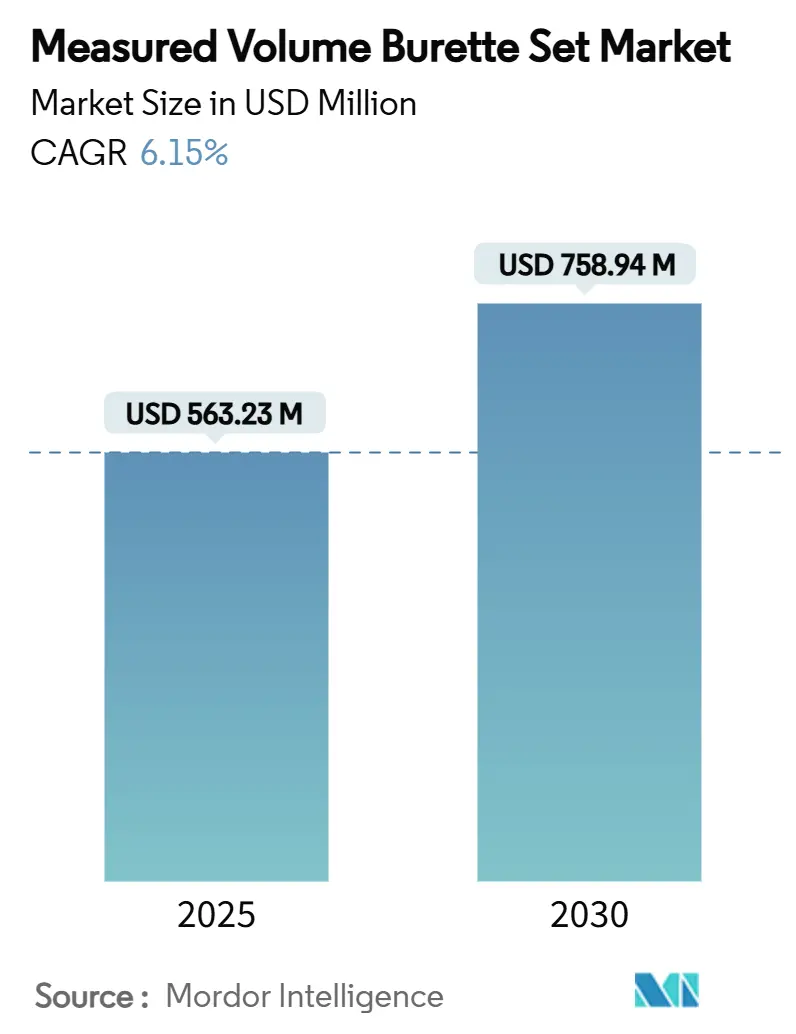

| Tamanho do Mercado (2025) | 563.23 Milhões de dólares |

| Tamanho do Mercado (2030) | 758.94 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

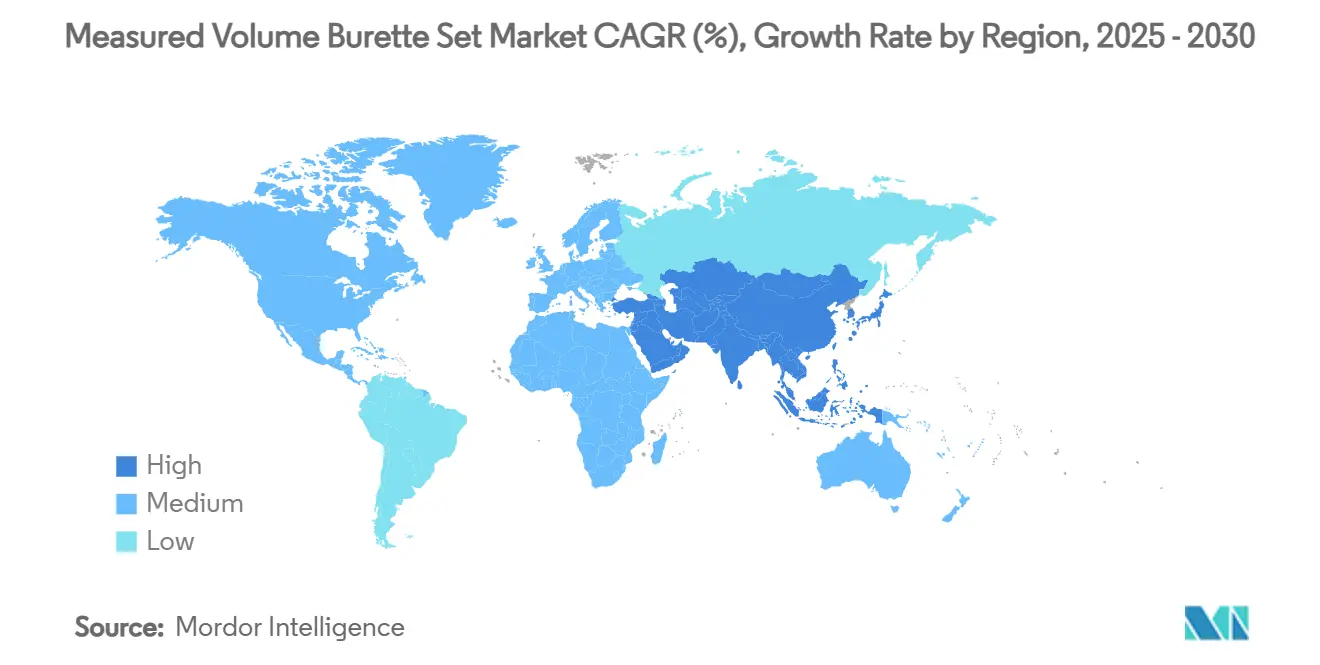

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

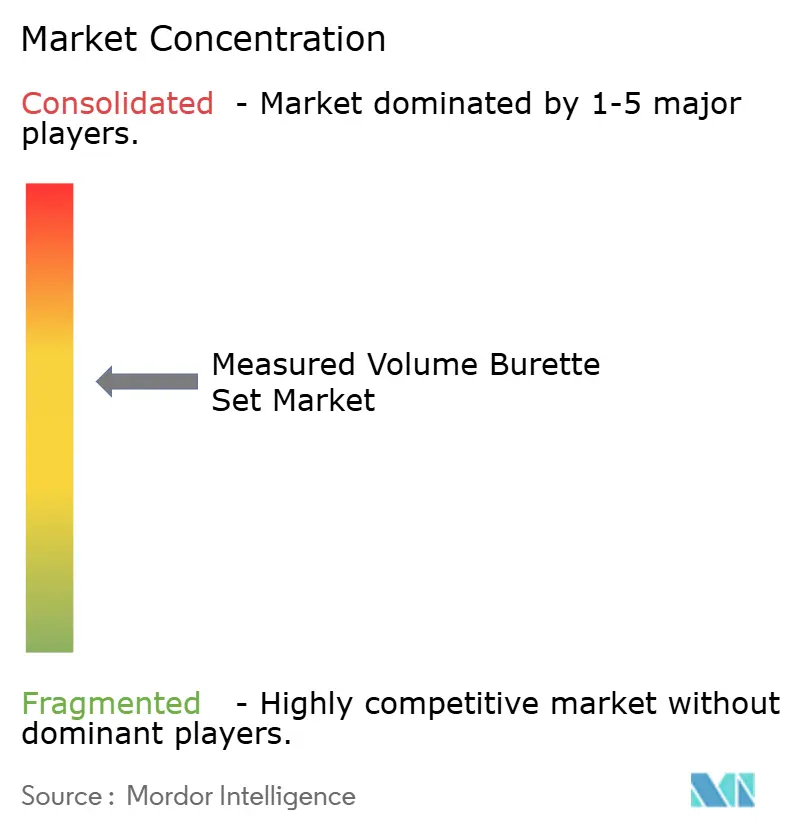

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjunto de Bureta de Volume Medido por Mordor Intelligence

O mercado de Conjunto de Bureta de Volume Medido registrou USD 563,23 milhões em 2025 e tem previsão de atingir USD 758,94 milhões até 2030, refletindo um CAGR de 6,15% ao longo do período e evidenciando uma expansão constante apesar das persistentes pressões na cadeia de suprimentos. Durante 2025, a América do Norte manteve a liderança impulsionada pela consolidação hospitalar, enquanto a Ásia-Pacífico cresceu mais rapidamente, favorecida pelo crescimento de procedimentos pediátricos, adições de capacidade e crescente alinhamento regulatório. A demanda é reforçada por mandatos que eliminam gradualmente o DEHP, promovendo investimentos acelerados em materiais conformes, bem como pela conectividade com bombas inteligentes que ajuda os prestadores a reduzir as taxas de erros de medicação. Oportunidades incrementais surgem do crescimento de cirurgias ambulatoriais, expansão da infusão domiciliar e licitações agrupadas de hospitais públicos que recompensam escala e transparência de preços. Ao mesmo tempo, as margens permanecem sensíveis à volatilidade da resina de PVC e à incipiente transição para sistemas fechados sem agulha, o que exige redesenho contínuo de produtos.

Principais Conclusões do Relatório

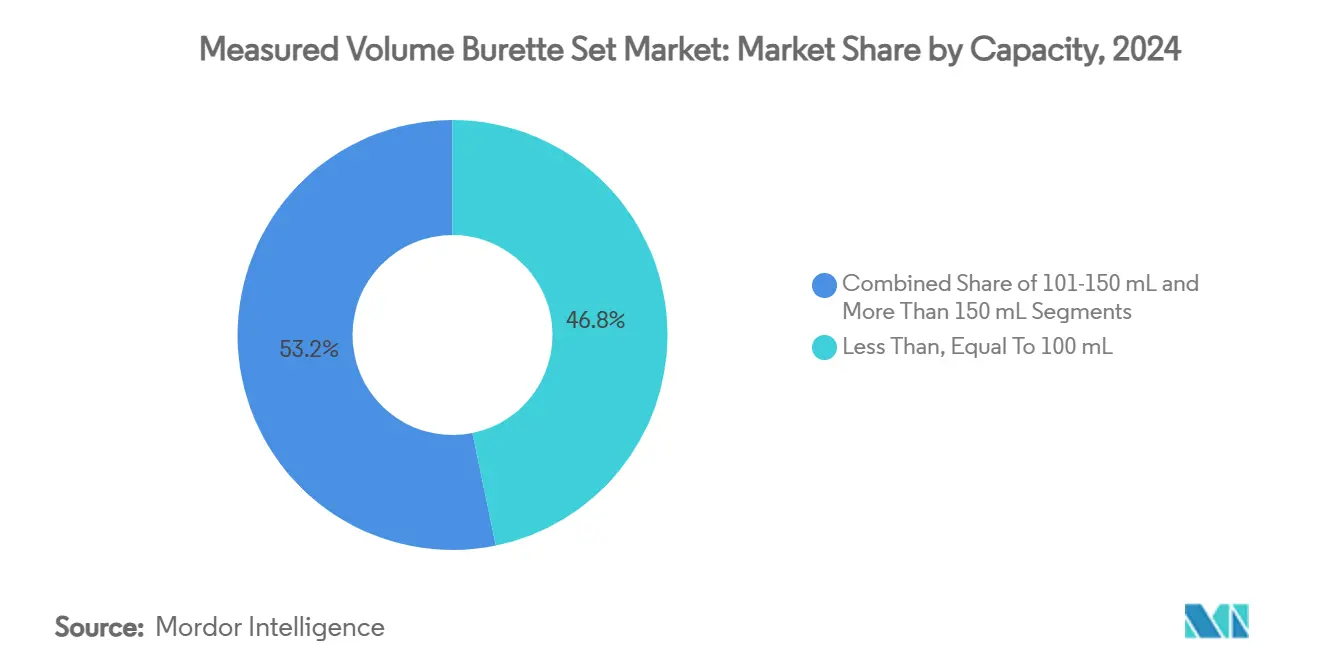

- Por capacidade, dispositivos ≤100 mL lideraram com 46,78% da participação do mercado de Conjunto de Bureta de Volume Medido em 2024; unidades >150 mL têm projeção de expansão a um CAGR de 9,45% até 2030.

- Por material, o PVC padrão dominou com 63,46% de participação em 2024; variantes de PVC sem DEHP avançam a um CAGR de 10,42% até 2030.

- Por usuário final, os hospitais responderam por 69,28% da receita em 2024; os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,23% até 2030.

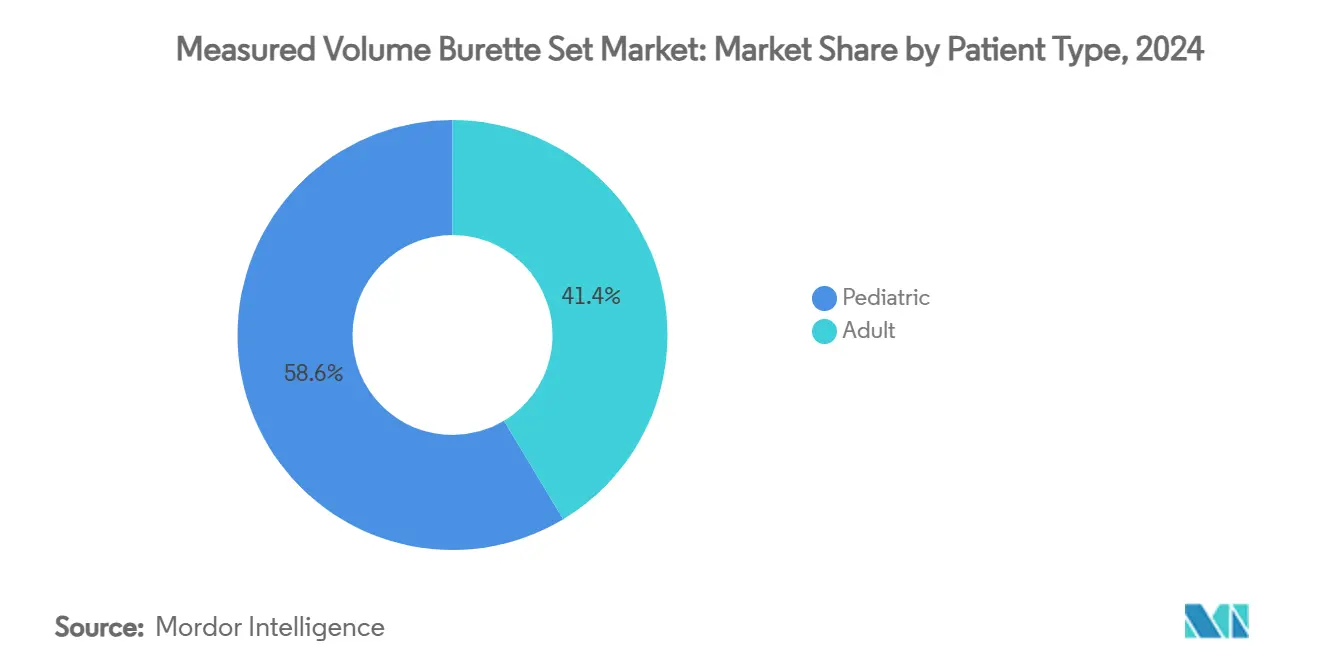

- Por tipo de paciente, as aplicações pediátricas capturaram 58,61% de participação em 2024; o mesmo segmento também registra o CAGR mais rápido de 8,77% até 2030.

- Por canal de distribuição, licitações hospitalares e organizações de compras em grupo asseguraram 68,36% de participação em 2024; farmácias online e de varejo estão crescendo a um CAGR de 9,78% até 2030.

- Por geografia, a América do Norte deteve 33,55% da receita de 2024; a Ásia-Pacífico tem previsão de expansão a um CAGR de 8,04% até 2030.

Tendências e Perspectivas do Mercado Global de Conjunto de Bureta de Volume Medido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de terapia IV pediátrica na Ásia emergente | +1.2% | Núcleo da APAC, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Transição para alternativas de PVC sem DEHP na UE e nos EUA | +0.8% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Contratos de licitação agrupados em hospitais públicos | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Integração com bombas inteligentes habilitando rastreamento de doses | +0.9% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Ciclos de reposição de estoque impulsionados pela COVID-19 | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Aumento de cirurgias ambulatoriais impulsionando infusões de curto prazo | +0.7% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Terapia IV Pediátrica na Ásia Emergente

O rápido crescimento demográfico e a expansão da cobertura de seguros na Índia, no Sudeste Asiático e na China estão ampliando o grupo de pacientes pediátricos que requerem dosagem precisa. A aprovação regulatória de emulsões lipídicas específicas para pediatria e evidências de que neonatos apresentam incidência de infiltração IV de 3,25% intensificam o foco em conjuntos de bureta calibrados com sensores de segurança avançados.[1]Matheus F.P.T. van Rens, "Riscos de Infiltração/Extravasamento em Terapia Intravenosa Periférica (PIVIE) e o Potencial para Notificação Precoce de Eventos Usando uma Nova Tecnologia de Sensor em uma População Neonatal," Journal of Vascular Access, journals.sagepub.com As equipes de aquisição hospitalar priorizam, portanto, câmaras calibradas ≤100 mL, enquanto os fabricantes de dispositivos integram módulos de entrega controlados por computador para reduzir o tempo até a infusão em estado estacionário. A tendência posiciona a APAC como um impulsionador central da demanda incremental do mercado de Conjunto de Bureta de Volume Medido no médio prazo.

Transição para Alternativas de PVC Sem DEHP na UE e nos EUA

A lei AB 2300 da Califórnia e a proibição planejada de DEHP pela UE até 2026 obrigam os fabricantes a substituir plastificantes convencionais por compostos como DEHT e TOTM. A adoção antecipada de formulações sem DEHP pela B. Braun e seu programa Soluções para a Vida de USD 1 bilhão destacam a vantagem do pioneirismo. Embora as mudanças na produção criem restrições de fornecimento no curto prazo, as marcas pioneiras ganham poder de precificação e status de fornecedor preferencial em licitações públicas. No longo prazo, a conformidade de materiais definirá a elegibilidade básica para contratos hospitalares, fortalecendo as perspectivas do mercado de Conjunto de Bureta de Volume Medido.

Contratos de Licitação Agrupados em Hospitais Públicos

Consórcios de compras nacionais e provinciais estão agregando demanda para obter descontos por volume. O modelo de Aquisição Baseada em Volume da China reduziu os custos de internação para implantes de quadril em 50,10% e está se expandindo para consumíveis.[2]Yongyong Fan, Qiang Xu, Gang Jin, Lingjun Jiang e Chenglong Wang, "O Custo da Artroplastia Total do Quadril: Comparação dos Custos de Hospitalização entre Aquisição Centralizada Nacional e Aquisição Nacional Baseada em Volume," Frontiers in Public Health, frontiersin.org Estruturas semelhantes na Europa Ocidental e em partes da América Latina incentivam escala e especificações padronizadas. Grandes fornecedores de conjuntos de bureta capazes de oferecer variantes sem DEHP, compatibilidade com bolsas de entrega e integração com bombas em uma única proposta ganham contratos plurianuais, fortalecendo sua base de receita recorrente enquanto pressionam concorrentes menores.

Integração com Bombas Inteligentes Habilitando Rastreamento de Doses

Sistemas de circuito fechado como o Novum IQ da Baxter habilitam bibliotecas, atualizações sem fio e interface com prontuários eletrônicos que reduzem erros de medicação em até 90,5%.[3]Benjamin Borrelli, Roxana Lucaci, Nathan Wilson, Rashi Taneja, Elizabeth Weiss e James Beer, "Avaliando o Impacto da Interoperabilidade de Bombas de Infusão Inteligentes nos Erros de Administração de Medicamentos," Medical Devices: Evidence and Research, dovepress.comAs equipes de aquisição agrupam cada vez mais conjuntos de administração com plataformas de bombas, tornando a conectividade um critério de seleção essencial. À medida que a penetração de bombas inteligentes se aprofunda, a demanda por conjuntos de bureta com código de barras e codificação de compatibilidade dedicada acelera, ampliando a lacuna tecnológica entre líderes e adotantes tardios no mercado de Conjunto de Bureta de Volume Medido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços da resina de PVC | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Transição hospitalar para sistemas fechados sem agulha | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção global de microinfusão por seringa (UTI Neonatal) | -0.4% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Proibições rígidas de plásticos de uso único na Europa Ocidental | -0.5% | UE, expandindo para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Resina de PVC

Tensões geopolíticas, oscilações nos preços de energia e restrições ambientais à produção de cloro-álcali ampliaram as faixas de preço da resina de PVC, comprimindo as margens brutas. Os fabricantes respondem digitalizando cadeias de suprimentos e estabelecendo parcerias com conversores para agrupamento de capacidade, mas as negociações contratuais com organizações de compras em grupo permanecem tensas, pois os custos de resina podem oscilar até 20% do valor do produto acabado. Empresas menores sem capacidade de hedge correm o risco de perder licitações, moderando o crescimento do mercado de Conjunto de Bureta de Volume Medido no curto prazo.

Transição Hospitalar para Sistemas Fechados Sem Agulha

Dispositivos como o PIVO™ Pro da BD permitem coletas de sangue por meio de linhas IV existentes, reduzindo lesões por picada de agulha e a ansiedade de fobia a agulhas, especialmente entre pacientes pediátricos. Os primeiros adotantes nos EUA e na Europa Ocidental estão redesenhando os fluxos de trabalho de infusão em torno de sistemas fechados, reduzindo a demanda por configurações tradicionais de bureta com agulha. Os fabricantes são forçados a desenvolver conectores híbridos, elevando os gastos com pesquisa e desenvolvimento e os custos de certificação que pesam sobre a lucratividade até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: A Dosagem de Precisão Molda as Preferências de Tamanho

Câmaras menores ≤100 mL detiveram 46,78% da receita de 2024 no mercado de Conjunto de Bureta de Volume Medido, refletindo a tolerância zero das enfermarias pediátricas em relação a erros de dosagem. Válvulas reguladoras de fluxo, filtros integrados de eliminação de ar e identificação com código de barras são cada vez mais padrão. Em contraste, câmaras >150 mL registraram o CAGR mais acelerado de 9,45%, impulsionadas pela demanda de cirurgias ambulatoriais e oncologia adulta. Os fornecedores incorporam reguladores de fluxo de microcanais e pontas de cateter termossensíveis que amolecem após a inserção para melhorar o conforto do paciente. A faixa intermediária de 101-150 mL atende a enfermarias gerais e cuidados pós-agudos, proporcionando aos fornecedores uma base de volume equilibrada. Ao longo do período de previsão, a composição do segmento se inclinará gradualmente para câmaras maiores à medida que os ambientes ambulatoriais proliferam, mas os volumes pediátricos consolidam a base central para o tamanho do mercado de Conjunto de Bureta de Volume Medido.

Desenvolvimentos em materiais responsivos à temperatura do KAIST e reguladores de fluxo passivo ajustáveis permitem controle de taxa mais preciso em todas as capacidades, ajudando os prestadores a atingir as metas de terapia de infusão da Comissão Conjunta. À medida que esses projetos passam de protótipos para escala comercial, a diferenciação dependerá de chips de memória de dispositivos que registram o histórico de infusão para simplificar auditorias e documentação de reembolso. Fornecedores que alinham a escolha de capacidade com o tipo de procedimento e a interoperabilidade com bombas inteligentes estão posicionados para superar o crescimento geral do mercado de Conjunto de Bureta de Volume Medido.

Por Material: A Conformidade Impulsiona a Transição para Produtos Sem DEHP

O PVC padrão respondeu por 63,46% das vendas de 2024, sustentado por linhas de produção consolidadas e menor custo por unidade. No entanto, o CAGR de 10,42% do PVC sem DEHP evidencia a crescente aversão ao risco dos sistemas de saúde. Os conjuntos de administração CARESAFE da B. Braun, totalmente livres de DEHP e PVC, ilustram a adoção de nível premium em unidades de oncologia e neonatologia sensíveis à segurança. Os hospitais que enfrentam as metas da AB 2300 estão acelerando os planos de conversão, e as licitações públicas especificam cada vez mais opções sem DEHP como obrigatórias. O polietileno e os polímeros de nicho ganham participação onde a compatibilidade química ou a reciclabilidade são primordiais, embora a falta de substituição de fabricação direta limite a escala por enquanto.

O tamanho do mercado de Conjunto de Bureta de Volume Medido vinculado às categorias sem DEHP ultrapassará USD 300 milhões até 2030, assumindo que os fornecedores possam garantir capacidade de plastificante alternativo de grau médico e obter aprovações de biocompatibilidade. O alinhamento paralelo do QMSR da Agência de Alimentos e Medicamentos dos EUA com os requisitos da ISO 13485 a partir de 2026 aumenta as exigências de documentação, mas harmoniza os registros globais, facilitando os lançamentos inter-regionais. Os fornecedores que padronizam moldes comuns para linhas de PVC e não PVC ganham alavancagem de ferramental enquanto atendem às necessidades divergentes dos clientes.

Por Usuário Final: Hospitais Dominam, mas o Impulso Ambulatorial Cresce

Os hospitais entregaram 69,28% da receita de 2024, dependendo da infusão contínua para cuidados críticos e pós-operatórios. A consolidação entre os sistemas hospitalares dos EUA e da Europa intensifica o poder de barganha, empurrando os fabricantes para contratos baseados em valor que agrupam bombas, conjuntos e plataformas de análise. Os centros cirúrgicos ambulatoriais registraram o CAGR mais rápido de 9,23% graças a incentivos políticos que favorecem a alta no mesmo dia e o reembolso de manejo da dor sem opioides. As clínicas especializadas mantêm um nicho ancorado em oncologia e nefrologia, enquanto os ambientes de cuidados domiciliares abrem caminhos de espaço em branco para kits leves operados pelo paciente.

Até 2030, os canais ambulatoriais absorverão uma fatia maior da demanda do mercado de Conjunto de Bureta de Volume Medido à medida que as seguradoras empurram os procedimentos para fora dos ambientes agudos de alto custo. O sucesso depende de interfaces amigáveis ao usuário, embalagens compactas e solução rápida de problemas por telessaúde. Os fabricantes que combinam consumíveis com aplicativos de rastreamento digital podem consolidar fluxos de receita recorrente mais estáveis entre contas ambulatoriais e de cuidados domiciliares.

Por Tipo de Paciente: A Segurança Pediátrica Permanece Primordial

A pediatria capturou 58,61% das vendas de 2024 e continua a um CAGR de 8,77%, refletindo tanto as tendências demográficas na Ásia de alto crescimento quanto os padrões de segurança inflexíveis. Evidências que mostram risco elevado de infiltração entre neonatos popularizaram detectores integrados de bolhas de ar e grampos de segurança. Os segmentos adultos, impulsionados por infusões oncológicas e manejo de doenças crônicas, complementam a demanda de base.

Como os regimes pediátricos frequentemente requerem dosagens em incrementos ≤0,1 mL, os conjuntos de bureta devem apresentar volumes de espaço morto baixos e tolerâncias de calibração precisas para minimizar o erro cumulativo. Os fornecedores que alcançam taxas de sucesso na primeira tentativa validadas pelo hospital por meio de sistemas de cateter fechado constroem patrimônio de marca. Ao longo do horizonte de previsão, bibliotecas avançadas de medicamentos em módulos de prontuário eletrônico pediátrico fortalecerão a demanda por conjuntos de bureta que suportam interoperabilidade rica em dados, reforçando o perfil centrado na pediatria do mercado de Conjunto de Bureta de Volume Medido.

Por Canal de Distribuição: Plataformas Digitais Corroem a Ortodoxia de Aquisição

Licitações hospitalares e organizações de compras em grupo detinham 68,36% das receitas de 2024, sustentadas por ciclos de contratação padronizados e limites de desconto por volume. No entanto, farmácias online e de varejo estão se expandindo a um CAGR de 9,78% à medida que o uso de infusão domiciliar se amplia e os pacientes adquirem conjuntos de reposição diretamente. As vendas diretas para instalações privadas se mantêm estáveis onde a autonomia de aquisição supera os mandatos centrais.

Pilotos de aquisição eletrônica como o framework "Tech Devices – Link 4" do NHS ilustram como as vitrines em nuvem reduzem a sobrecarga administrativa e ampliam o alcance dos fornecedores. A aquisição paralela baseada em volume na China reduziu os preços de implantes em mais de 90% do total de economias de custos, pressionando os distribuidores a reduzir as margens. Para os fornecedores, a presença multicanal que combina conformidade com licitações e agilidade no comércio eletrônico será essencial para proteger a participação no mercado de Conjunto de Bureta de Volume Medido em um cenário de demanda fragmentado.

Análise Geográfica

A América do Norte reteve 33,55% da receita de 2024, impulsionada pela alavancagem de compras em grupo e implementações do ecossistema de bombas inteligentes que reduzem erros de infusão em até 90,5%. O furacão Helene revelou a fragilidade da cadeia de suprimentos quando o site North Cove da Baxter, que produzia 25% de suas soluções IV, interrompeu as operações, levando os compradores a diversificar as fontes. A legislação rigorosa sobre DEHP posiciona a Califórnia como um indicador, acelerando a demanda por conjuntos de bureta conformes e influenciando os protocolos nacionais. Movimentos de pagadores como a Lei NOPAIN do CMS incentivam modalidades de infusão sem opioides, adicionando volume aos canais ambulatoriais e reforçando a expansão regional do mercado de Conjunto de Bureta de Volume Medido.

A Ásia-Pacífico lidera em crescimento com um CAGR de 8,04%, sustentada pelo aumento dos volumes cirúrgicos, expansões de capacidade do setor público e forte inovação doméstica. A China registrou 138.000 patentes de equipamentos médicos em 2023, equivalente a 67% dos registros globais, e agora produz mais de 40% de seus dispositivos de alta tecnologia domesticamente. Os campeões locais capitalizam os incentivos governamentais que limitam as importações recondicionadas, como visto na política de tecnologia médica da Índia, ampliando a base de fornecedores. As multinacionais respondem formando joint ventures e acordos de transferência de tecnologia, garantindo alinhamento regulatório e fornecimento local que reduzem os prazos de entrega e as tarifas.

A Europa permanece significativa, mas com crescimento mais lento, com as iminentes restrições a plásticos de uso único e as proibições de DEHP criando obstáculos de conformidade que aumentam custos e complexidade. Os fabricantes exploram projetos de economia circular, polímeros recicláveis e avaliações de ciclo de vida para garantir elegibilidade em licitações. O Oriente Médio-África e a América do Sul ficam atrás em volume absoluto, mas registram crescimento acima da média global onde os orçamentos de saúde pública se expandem e as seguradoras privadas oferecem benefícios avançados de infusão. No entanto, a volatilidade cambial e a infraestrutura logística desigual moderam a escala imediata, mantendo essas regiões em um papel de crescimento de portfólio em vez de um pilar central de receita para o mercado de Conjunto de Bureta de Volume Medido.

Cenário Competitivo

A concentração do mercado é moderada, pois B. Braun, Baxter e ICU Medical alavancam portfólios integrados que cobrem bombas, conjuntos de administração e consumíveis. O histórico de quatro décadas da B. Braun sem DEHP e o investimento de USD 1 bilhão no programa Soluções para a Vida sustentam sua liderança nos EUA. A plataforma Novum IQ da Baxter, lançada em 2024 com atualizações sem fio e bibliotecas de medicamentos, posiciona a empresa na vanguarda do gerenciamento de medicamentos em circuito fechado. A ICU Medical foca em conectores à prova de vazamento de grau oncológico que se alinham com a crescente adoção sem agulha.

A consolidação acelera as capacidades: a aquisição de USD 4,2 bilhões pela BD da divisão de Cuidados Críticos da Edwards aprofunda a expertise em monitoramento, a aquisição da Atrion pela Nordson amplia o conhecimento em entrega de fluidos e o acordo de EUR 760 milhões da Teleflex com a BIOTRONIK aprimora a profundidade do portfólio coronário. Os movimentos estratégicos fornecem soluções de ponta a ponta que ajudam os hospitais a racionalizar as listas de fornecedores enquanto permitem a agregação de dados em todos os pontos de contato de infusão.

Participantes adjacentes buscam espaços em branco por meio de previsão de fluxo baseada em inteligência artificial, câmaras personalizadas impressas em 3D e análises em nuvem que preveem ciclos de substituição de tubos. Fornecedores domésticos na China e na Índia capturam licitações de hospitais públicos por meio de vantagens tarifárias e cotas de conteúdo local, mas a produção em escala para linhas sem DEHP permanece um obstáculo. Ao longo do período de previsão, a concorrência girará em torno de conformidade de materiais, conectividade e acordos de nível de serviço, em vez de preço isoladamente, moldando a trajetória do mercado de Conjunto de Bureta de Volume Medido.

Líderes do Setor de Conjunto de Bureta de Volume Medido

B. Braun Melsungen AG

Baxter International Inc.

ICU Medical

Fresenius Kabi AG

Vygon SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição de EUR 760 milhões do negócio de Intervenção Vascular da BIOTRONIK, ampliando sua linha coronária e vascular periférica.

- Abril de 2025: A B. Braun obteve aprovação da Agência de Alimentos e Medicamentos dos EUA para Piperacilina-Tazobactam em seu contêiner DUPLEX sem PVC e sem DEHP, reduzindo o tempo de preparação da dose em quase 4 minutos

Escopo do Relatório Global do Mercado de Conjunto de Bureta de Volume Medido

| Menor ou Igual a 100 mL |

| 101-150 mL |

| Maior que 150 mL |

| PVC (Padrão) |

| PVC (Sem DEHP) |

| Polietileno/Outros Plásticos |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Pediátrico |

| Adulto |

| Vendas Diretas para Instalações Privadas |

| Farmácias Online e de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Capacidade | Menor ou Igual a 100 mL | |

| 101-150 mL | ||

| Maior que 150 mL | ||

| Por Material | PVC (Padrão) | |

| PVC (Sem DEHP) | ||

| Polietileno/Outros Plásticos | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Tipo de Paciente | Pediátrico | |

| Adulto | ||

| Por Canal de Distribuição | Vendas Diretas para Instalações Privadas | |

| Farmácias Online e de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Conjunto de Bureta de Volume Medido crescerá até 2030?

O setor tem projeção de avançar a um CAGR de 6,15%, elevando a receita de USD 563,23 milhões em 2025 para USD 758,94 milhões até 2030.

Qual faixa de capacidade apresenta o maior crescimento?

Dispositivos maiores que 150 mL lideram com um CAGR de 9,45% à medida que a demanda por cirurgias ambulatoriais aumenta.

Por que a adoção de materiais sem DEHP está se acelerando?

A lei AB 2300 da Califórnia e uma iminente proibição da UE exigem a eliminação do DEHP, empurrando os hospitais para conjuntos conformes e impulsionando as vendas de PVC sem DEHP a um CAGR de 10,42%.

O que está impulsionando o aumento da demanda na Ásia-Pacífico?

A expansão das populações pediátricas, os incentivos à fabricação doméstica e o aumento da atividade de patentes impulsionam o crescimento regional a um CAGR de 8,04%.

Como as bombas inteligentes estão afetando o design dos produtos?

Bombas interoperáveis como o Novum IQ reduzem os erros de infusão em até 90,5%, criando demanda por conjuntos de bureta com códigos de conectividade integrados e código de barras que sincronizam com prontuários eletrônicos.

Quais canais de distribuição estão se expandindo mais rapidamente?

As farmácias online e de varejo estão crescendo a um CAGR de 9,78% à medida que a terapia de infusão domiciliar e as compras diretas ao consumidor ganham força.

Página atualizada pela última vez em: