計測容量ビュレットセット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

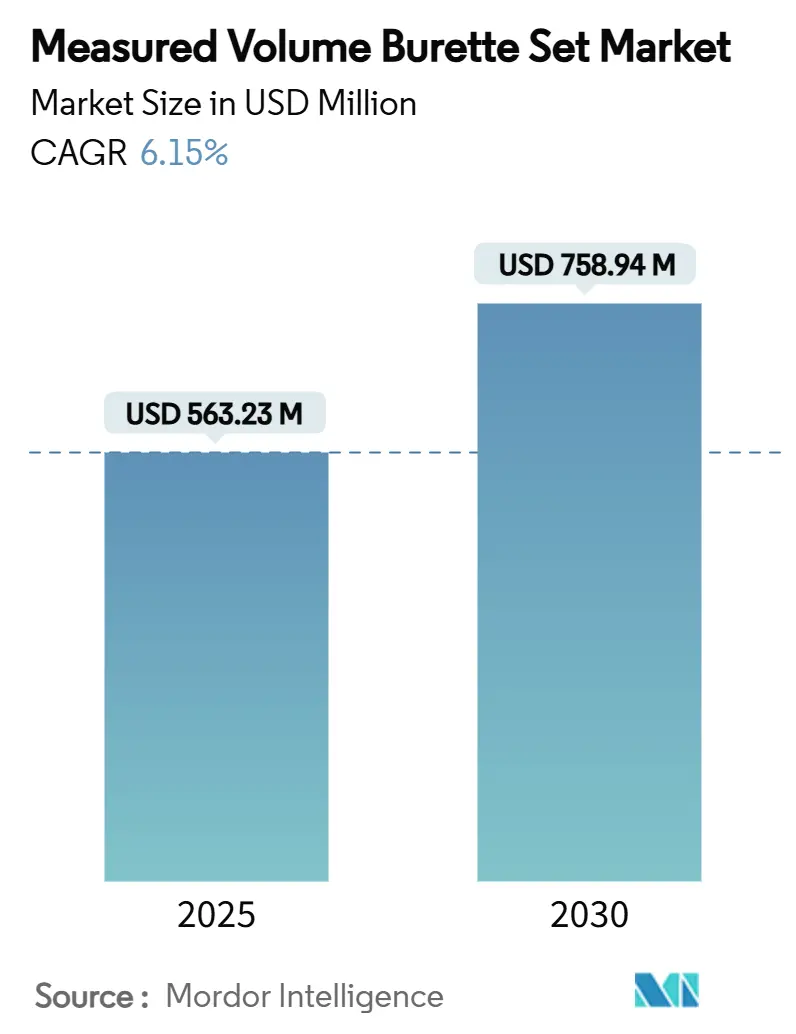

| 市場規模 (2025) | 563.23 百万米ドル |

| 市場規模 (2030) | 758.94 百万米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

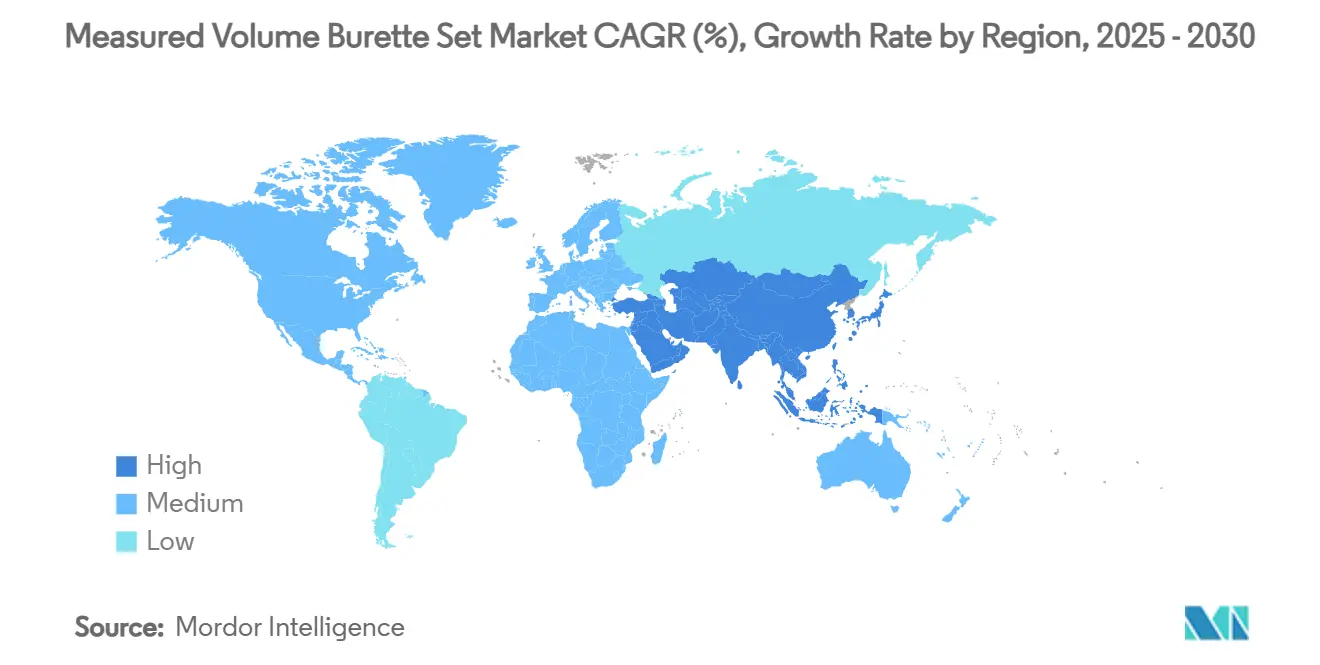

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

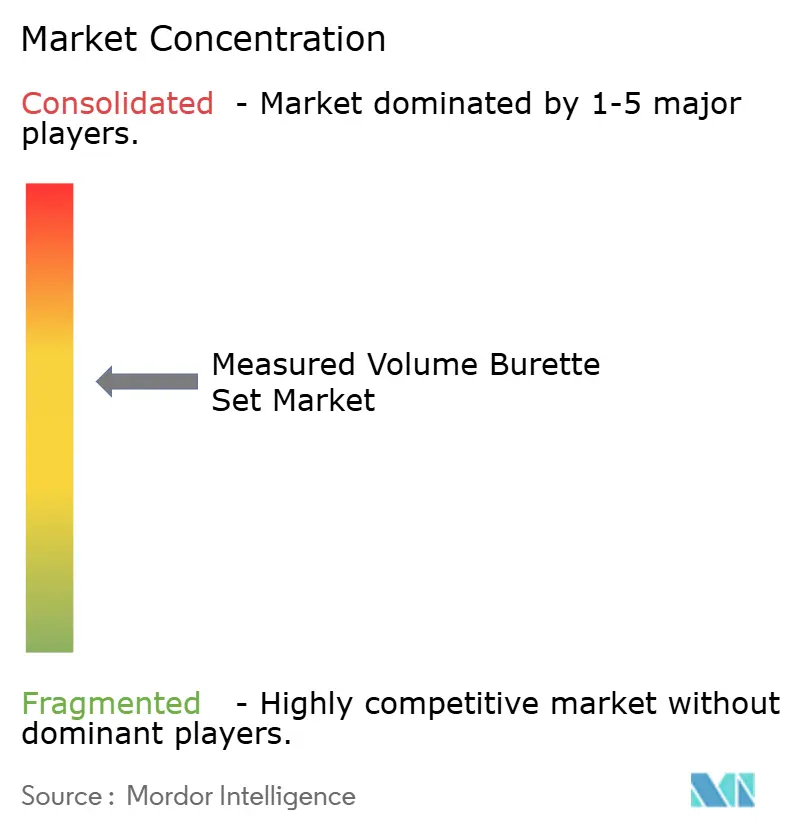

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計測容量ビュレットセット市場分析

計測容量ビュレットセット市場は2025年に5億6,323万米ドルに達し、2030年までに7億5,894万米ドルに達すると予測されており、同期間にわたり6.15%のCAGRを反映し、サプライチェーンへの圧力が残る中でも着実な拡大を示しています。2025年には、北米が病院統合を背景に首位を維持する一方、アジア太平洋地域は小児手術件数の増加、設備増強および規制整合の進展に支えられ最も速い成長を遂げました。需要はDEHPを段階的に廃止する義務付けによって強化されており、適合材料への投資加速を促しているほか、スマートポンプとの接続性が医療提供者の投薬エラー率削減を支援しています。日帰り手術の増加、在宅輸液の拡大、規模と価格透明性を評価する公立病院の包括入札から段階的な機会が生まれています。同時に、PVC樹脂の価格変動や、継続的な製品再設計を迫るニードルフリー閉鎖システムへの新たな移行により、利益率は依然として敏感な状況にあります。

主要レポートのポイント

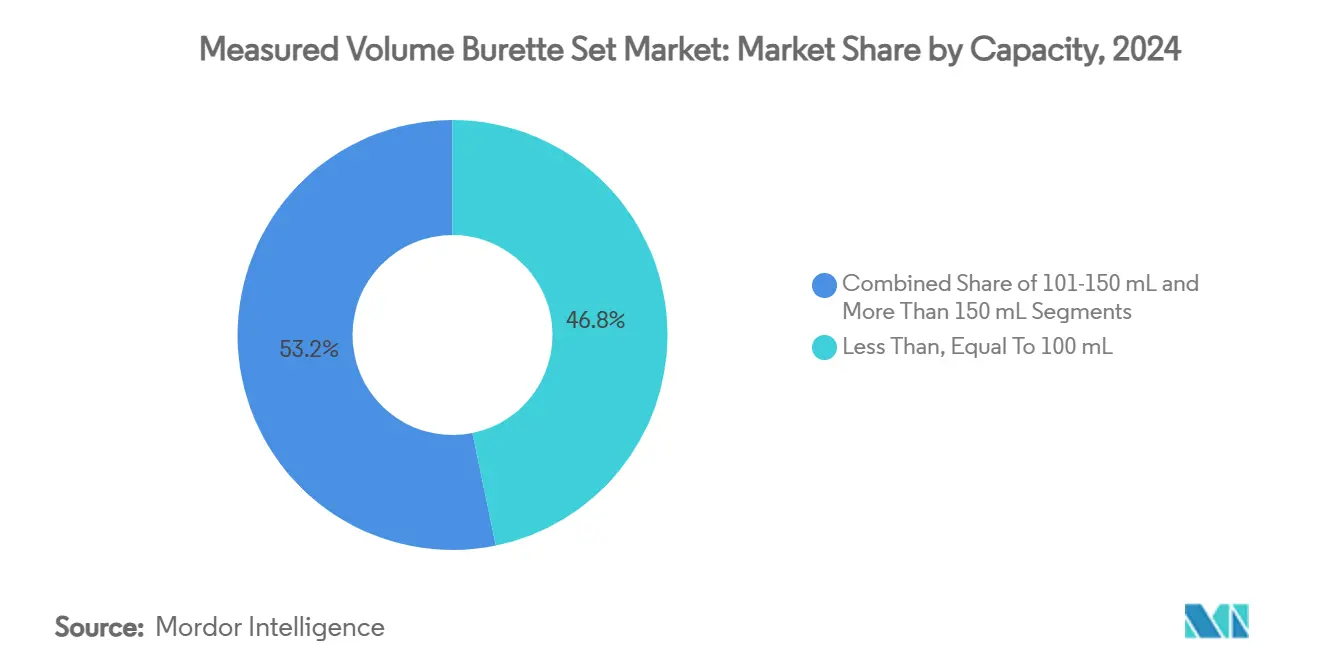

- 容量別では、100mL以下のデバイスが2024年の計測容量ビュレットセット市場シェアの46.78%を占めてトップとなり、150mL超の製品は2030年までに9.45%のCAGRで拡大する見込みです。

- 材料別では、標準PVCが2024年に63.46%のシェアで首位を占め、DEHP不含有PVCバリアントは2030年まで10.42%のCAGRで拡大しています。

- エンドユーザー別では、病院が2024年に69.28%の収益を占め、外来手術センターは2030年まで9.23%のCAGRで成長する見込みです。

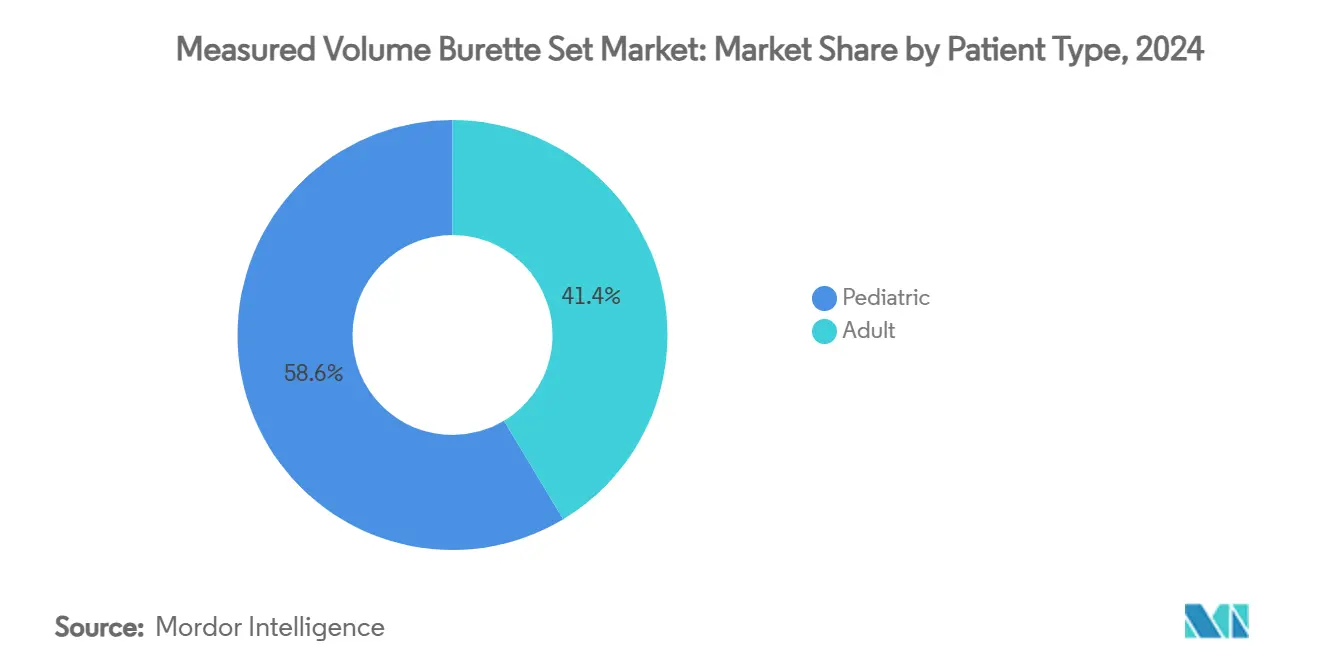

- 患者タイプ別では、小児用途が2024年に58.61%のシェアを獲得し、同セグメントは2030年まで最速の8.77%のCAGRを記録しています。

- 流通チャネル別では、病院入札およびグループ購買組織が2024年に68.36%のシェアを確保し、オンラインおよび小売薬局は2030年まで9.78%のCAGRで拡大しています。

- 地域別では、北米が2024年収益の33.55%を占め、アジア太平洋地域は2030年まで8.04%のCAGRで拡大する見込みです。

世界の計測容量ビュレットセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおける小児静脈内療法件数の増加 | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2~4年) |

| EUおよび米国におけるDEHP不含有PVC代替品への移行 | +0.8% | 北米およびEU | 長期(4年以上) |

| 公立病院における包括入札契約 | +0.6% | グローバル | 短期(2年以内) |

| 投与量追跡を可能にするスマートポンプとの統合 | +0.9% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| COVID-19による在庫補充サイクル | +0.4% | グローバル | 短期(2年以内) |

| 短期輸液を促進する日帰り手術の急増 | +0.7% | 北米およびEU、アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興アジアにおける小児静脈内療法件数の増加

インド、東南アジアおよび中国における急速な人口増加と保険適用範囲の拡大が、精密投与を必要とする小児患者プールを拡大しています。小児専用脂質乳剤の規制承認と、新生児が3.25%の静脈内浸潤発生率を経験するというエビデンスが、高度な安全センサーを備えた較正済みビュレットセットへの注目を高めています。[1]Matheus F.P.T. van Rens、「新生児集団における新規センサー技術を用いた末梢静脈内療法浸潤/血管外漏出(PIVIE)リスクとイベントの早期通知の可能性」、Journal of Vascular Access、journals.sagepub.com そのため病院の調達チームは100mL以下の較正済みチャンバーを優先し、デバイスメーカーはコンピューター制御の投与モジュールを統合して定常状態輸液までの時間を短縮しています。このトレンドにより、アジア太平洋地域は中期的な計測容量ビュレットセット市場の需要増加の中核的な推進力として位置付けられています。

EUおよび米国におけるDEHP不含有PVC代替品への移行

カリフォルニア州のAB 2300法およびEUの2026年までのDEHP禁止計画により、メーカーはDEHTやTOTMなどの化合物で従来の可塑剤を置き換えることを余儀なくされています。B. BraunによるDEHP不含有製剤の早期採用と10億米ドルのSolutions for Lifeプログラムは、先行者優位を示しています。生産ラインの切り替えにより短期的なサプライ制約が生じる一方、早期採用ブランドは公共入札において価格決定力と優先サプライヤーの地位を獲得しています。長期的には、材料コンプライアンスが病院契約の基本的な適格要件を定義し、計測容量ビュレットセット市場の見通しを強化するでしょう。

公立病院における包括入札契約

国および地方の購買コンソーシアムが需要を集約して数量割引を確保しています。中国の数量ベース調達モデルは人工股関節置換術の入院費用を50.10%削減し、消耗品にも拡大しています。[2]Yongyong Fan、Qiang Xu、Gang Jin、Lingjun Jiang、Chenglong Wang、「人工股関節全置換術のコスト:国家集中調達と国家数量ベース調達の入院費用比較」、Frontiers in Public Health、frontiersin.org 西ヨーロッパやラテンアメリカの一部における同様の枠組みが、規模と標準化された仕様を促進しています。DEHP不含有バリアント、デリバリーバッグとの互換性、ポンプ統合を一つの提案で提供できる大手ビュレットセットサプライヤーが複数年契約を獲得し、小規模競合他社を圧迫しながら安定した収益基盤を強化しています。

投与量追跡を可能にするスマートポンプとの統合

BaxterのNovum IQなどの閉ループシステムは、ライブラリ、無線更新および電子医療記録インターフェースを可能にし、投薬エラーを最大90.5%削減します。[3]Benjamin Borrelli、Roxana Lucaci、Nathan Wilson、Rashi Taneja、Elizabeth Weiss、James Beer、「スマート輸液ポンプの相互運用性が投薬管理エラーに与える影響の評価」、Medical Devices: Evidence and Research、dovepress.com調達チームは投与セットをポンププラットフォームと一括購入するケースが増えており、接続性が必須の選定基準となっています。スマートポンプの普及が深まるにつれ、専用互換性コードを備えたバーコード付きビュレットセットへの需要が加速し、計測容量ビュレットセット市場内でリーダーと後発採用者の技術格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVC樹脂価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| ニードルフリー閉鎖システムへの病院の移行 | -0.6% | 北米およびEU | 中期(2~4年) |

| グローバルな注射器式マイクロ輸液の採用(新生児集中治療室) | -0.4% | グローバル、先進国市場に集中 | 長期(4年以上) |

| 西ヨーロッパにおける使い捨てプラスチックの厳格な禁止 | -0.5% | EU、他地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVC樹脂価格の変動

地政学的緊張、エネルギー価格の変動、クロルアルカリ生産に対する環境規制がPVC樹脂の価格幅を拡大させ、粗利益率を圧迫しています。メーカーはサプライチェーンのデジタル化やコンバーターとの設備共有パートナーシップで対応していますが、グループ購買組織との契約交渉は依然として緊張状態にあり、樹脂コストは完成品価値の最大20%変動する可能性があります。ヘッジ能力を持たない中小企業は入札を失うリスクがあり、近期の計測容量ビュレットセット市場の成長を抑制しています。

ニードルフリー閉鎖システムへの病院の移行

BDのPIVO™ Proなどのデバイスは既存の静脈ラインを通じた採血を可能にし、特に小児における針刺し損傷と針恐怖症の不安を軽減します。米国および西ヨーロッパの早期採用者は閉鎖システムを中心に輸液ワークフローを再設計しており、従来のビュレット・針構成への需要を抑制しています。メーカーはハイブリッドコネクターの開発を余儀なくされ、2028年まで収益性を圧迫する研究開発費と認証コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:精密投与がサイズ選好を形成

100mL以下の小型チャンバーが2024年の計測容量ビュレットセット市場収益の46.78%を占め、小児病棟の投与量誤算に対するゼロトレランスを反映しています。流量調節バルブ、統合エア除去フィルターおよびバーコード識別がますます標準化されています。対照的に、150mL超のチャンバーは日帰り手術と成人腫瘍学の需要に乗り、最も速い9.45%のCAGRを記録しました。ベンダーはマイクロチャネル流量調節器と、挿入後に軟化して患者の快適性を向上させる熱応答性カテーテルチップを組み込んでいます。101~150mLの中間帯は一般病棟と急性期後ケアに対応し、サプライヤーにバランスの取れた数量基盤を提供しています。予測期間を通じて、外来設備の普及に伴いセグメントミックスは徐々に大型チャンバーに傾く一方、小児用量が計測容量ビュレットセット市場規模の中核的な基盤を固定しています。

KAISTの温度応答性材料と調整可能な受動流量調節器の開発により、全容量にわたってより厳密な流量制御が可能となり、医療提供者がジョイントコミッション輸液療法目標を達成するのを支援しています。これらの設計がプロトタイプから商業規模に移行するにつれ、差別化は輸液履歴を記録して監査と償還文書を簡素化するデバイスメモリチップに依存するようになるでしょう。容量の選択を手術タイプおよびスマートポンプの相互運用性と整合させるサプライヤーは、計測容量ビュレットセット市場全体の成長を上回るペースで拡大する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:コンプライアンスがDEHP不含有への移行を推進

標準PVCが2024年売上の63.46%を占め、定着した生産ラインと低い単位コストに支えられています。しかし、DEHP不含有PVCの10.42%のCAGRは、医療システムのリスク回避意識の高まりを示しています。B. BraunのCAERSAFE投与セットは、PVCとDEHPを完全に排除しており、安全性が重視される腫瘍学および新生児ユニットにおけるプレミアム層の採用を示しています。AB 2300目標に直面している病院は転換計画を急速に進めており、公共入札ではDEHP不含有オプションが必須として指定されるケースが増えています。ポリエチレンおよびニッチポリマーは、化学的適合性またはリサイクル可能性が最優先される場合にシェアを獲得していますが、ドロップイン製造代替の欠如が現時点での規模を制限しています。

DEHP不含有カテゴリーに関連する計測容量ビュレットセット市場規模は、サプライヤーが医療グレードの代替可塑剤容量を確保し生体適合性承認を取得できると仮定すれば、2030年までに3億米ドルを超えるでしょう。2026年からのISO 13485要件との米国FDA QMSRの並行整合は文書化要求を高めますが、グローバル申請を調和させ、地域をまたいだ製品発売を容易にします。PVCと非PVCラインの両方に共通の金型を標準化するベンダーは、異なる顧客ニーズに対応しながら金型活用のレバレッジを得ます。

エンドユーザー別:病院が優位を維持するが外来の勢いが増す

病院が2024年収益の69.28%を提供し、重症および術後ケアの継続的輸液に依存しています。米国および欧州の病院システムの統合が交渉力を強化し、メーカーをポンプ、セット、分析プラットフォームを一括にした価値ベース契約に向かわせています。外来手術センターは、同日退院を優遇する政策インセンティブと非オピオイド疼痛管理の償還により、最速の9.23%のCAGRを記録しました。専門クリニックは腫瘍学と腎臓学に根ざしたニッチを維持し、在宅ケア設備は軽量で患者が操作できるキットのホワイトスペース経路を開いています。

2030年まで、保険会社が高コストの急性期設備外での処置を推進するにつれ、外来チャネルが計測容量ビュレットセット市場需要のより大きな割合を吸収するでしょう。成功は使いやすいインターフェース、コンパクトなパッケージング、迅速な遠隔医療トラブルシューティングにかかっています。消耗品とデジタル追跡アプリを組み合わせるメーカーは、外来および在宅ケアアカウントの中でより粘着性の高い安定収益ストリームを確立できます。

患者タイプ別:小児の安全性が最優先

小児が2024年売上の58.61%を獲得し、8.77%のCAGRを継続しており、高成長アジアの人口動態トレンドと妥協のない安全基準の両方を反映しています。新生児における浸潤リスクの上昇を示すエビデンスが、統合エアバブル検出器と安全クランプを普及させています。腫瘍学輸液と慢性疾患管理に牽引される成人セグメントが基本需要を補完しています。

小児レジメンは0.1mL以下の増分での投与量を必要とすることが多いため、ビュレットセットは累積誤差を最小化するために低デッドスペース容量と厳密な較正許容差を示す必要があります。閉鎖カテーテルシステムを通じて病院で検証された初回成功率を達成するベンダーはブランドエクイティを構築します。予測期間を通じて、小児電子医療記録モジュールの高度な薬剤ライブラリが、データリッチな相互運用性をサポートするビュレットセットへの需要を強化し、計測容量ビュレットセット市場の小児中心プロファイルを強化するでしょう。

流通チャネル別:デジタルプラットフォームが調達の慣習を侵食

病院入札およびグループ購買組織が2024年収益の68.36%を占め、標準化された契約サイクルと数量割引閾値に支えられています。しかし、在宅輸液の使用が拡大し患者が交換セットを直接調達するにつれ、オンラインおよび小売薬局が9.78%のCAGRで拡大しています。民間施設への直接販売は、調達の自主性が中央指令を上回る場合に安定を維持しています。

NHSの「Tech Devices – Link 4」フレームワークなどの電子調達パイロットは、クラウドストアフロントが管理オーバーヘッドを削減しサプライヤーのリーチを拡大する方法を示しています。中国における並行した数量ベース購買はインプラント価格を総コスト削減の90%超削減し、流通業者にマークアップの削減を迫っています。サプライヤーにとって、入札コンプライアンスと電子商取引の俊敏性を融合したマルチチャネルプレゼンスは、需要が断片化する状況において計測容量ビュレットセット市場シェアを守るために不可欠となるでしょう。

地域分析

北米は2024年収益の33.55%を維持し、グループ購買のレバレッジと輸液エラーを最大90.5%削減するスマートポンプエコシステムの展開に乗っています。ハリケーン・ヘレンは、BaxterのNorth Coveサイト(IV溶液の25%を生産)が操業を一時停止した際にサプライチェーンの脆弱性を露呈し、購買者に調達先の多様化を促しました。厳格なDEHP法制はカリフォルニア州を先行指標として位置付け、適合ビュレットセットへの需要を加速させ全国的なプロトコルに影響を与えています。CMSのNOPAIN法などの支払者の動きが非オピオイド輸液モダリティを奨励し、外来チャネルに量を追加して地域の計測容量ビュレットセット市場の拡大を強化しています。

アジア太平洋地域は8.04%のCAGRで成長をリードし、手術件数の増加、公共部門の設備増強、強力な国内イノベーションに支えられています。中国は2023年に138,000件の医療機器特許を申請し、これはグローバル申請の67%に相当し、現在は高度医療機器の40%以上を国内で生産しています。国内チャンピオンは、インドの医療機器政策に見られるように、再生品輸入を制限する政府インセンティブを活用してサプライヤー基盤を拡大しています。多国籍企業は合弁事業と技術移転協定を形成することで対応し、リードタイムと関税を削減する規制整合と現地調達を確保しています。

欧州は規模は大きいものの成長は緩やかで、差し迫った使い捨てプラスチック規制とDEHP禁止がコストと複雑性を高めるコンプライアンス上の障壁を生み出しています。メーカーは入札適格性を確保するために循環経済設計、リサイクル可能ポリマーおよびライフサイクル評価を探求しています。中東・アフリカおよび南米は絶対量では後れを取っているものの、公衆衛生予算が拡大し民間保険会社が高度な輸液給付を提供する地域ではグローバル平均を上回る成長を記録しています。それでも、通貨の変動と不均一な物流インフラが即時の規模拡大を抑制し、これらの地域を計測容量ビュレットセット市場の中核収益柱ではなくポートフォリオ成長の役割に留めています。

競合状況

B. Braun、BaxterおよびICU Medicalがポンプ、投与セット、消耗品を網羅した統合ポートフォリオを活用しているため、市場集中度は中程度です。B. Braunの40年にわたるDEHP不含有の実績と10億米ドルのSolutions for Life投資が米国でのリーダーシップを支えています。Baxterの2024年に発売されたNovum IQプラットフォームは、無線更新と薬剤ライブラリを備え、閉ループ投薬管理の最前線に同社を位置付けています。ICU Medicalは、ニードルフリー採用の増加に対応した腫瘍学グレードの漏れ防止コネクターに注力しています。

統合が能力を加速させています:BDによるEdwardsのCritical Care部門の42億米ドルの買収がモニタリングの専門知識を深め、NordsonによるAtrionの買収が流体デリバリーのノウハウを拡大し、TeleflexによるBIOTRONIKの7億6,000万ユーロの取引が冠動脈ポートフォリオの深みを高めています。戦略的な動きは、病院がベンダーリストを合理化しながら輸液タッチポイント全体でデータ集約を可能にするエンドツーエンドのソリューションを提供します。

隣接プレーヤーは、AI駆動の流量予測、3Dプリントカスタムチャンバー、チューブ交換サイクルを予測するクラウド分析を通じてホワイトスペースを求めています。中国とインドの国内サプライヤーは関税優遇と現地コンテンツ割当を通じて公立病院入札を獲得していますが、DEHP不含有ラインの量産は依然として課題です。予測期間を通じて、競争は価格だけでなく材料コンプライアンス、接続性、サービスレベル契約を中心に展開し、計測容量ビュレットセット市場の軌跡を形成するでしょう。

計測容量ビュレットセット産業リーダー

B. Braun Melsungen AG

Baxter International Inc.

ICU Medical

Fresenius Kabi AG

Vygon SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業の7億6,000万ユーロの買収を完了し、冠動脈および末梢血管ラインアップを拡充しました。

- 2025年4月:B. BraunはPVCおよびDEHP不含有のDUPLEXコンテナにおけるピペラシリン・タゾバクタムのFDA承認を取得し、投与準備時間を約4分短縮しました。

世界の計測容量ビュレットセット市場レポートの範囲

| 100mL以下 |

| 101~150mL |

| 150mL超 |

| PVC(標準) |

| PVC(DEHP不含有) |

| ポリエチレン/その他プラスチック |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 在宅ケア設備 |

| 小児 |

| 成人 |

| 民間施設への直接販売 |

| オンラインおよび小売薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 容量別 | 100mL以下 | |

| 101~150mL | ||

| 150mL超 | ||

| 材料別 | PVC(標準) | |

| PVC(DEHP不含有) | ||

| ポリエチレン/その他プラスチック | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 在宅ケア設備 | ||

| 患者タイプ別 | 小児 | |

| 成人 | ||

| 流通チャネル別 | 民間施設への直接販売 | |

| オンラインおよび小売薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

計測容量ビュレットセット市場は2030年までにどのくらいの速さで成長しますか?

このセクターは6.15%のCAGRで前進し、収益を2025年の5億6,323万米ドルから2030年までに7億5,894万米ドルに引き上げると予測されています。

最も高い成長を示す容量範囲はどれですか?

日帰り手術の需要増加に伴い、150mL超のデバイスが9.45%のCAGRでトップとなっています。

DEHP不含有材料の採用が加速している理由は何ですか?

カリフォルニア州のAB 2300法とEUの差し迫った禁止によりDEHPの排除が求められ、病院を適合セットに向かわせ、DEHP不含有PVC販売を10.42%のCAGRで押し上げています。

アジア太平洋地域の需要急増を牽引しているものは何ですか?

小児人口の拡大、国内製造インセンティブ、特許活動の増加が地域成長を8.04%のCAGRで推進しています。

スマートポンプは製品設計にどのような影響を与えていますか?

Novum IQなどの相互運用可能なポンプは輸液エラーを最大90.5%削減し、電子医療記録と同期する埋め込み接続コードとバーコードを備えたビュレットセットへの需要を生み出しています。

最も速く拡大している流通チャネルはどれですか?

在宅輸液療法と消費者直接購買が普及するにつれ、オンラインおよび小売薬局が9.78%のCAGRで拡大しています。

最終更新日: