Messvolumen-Büretten-Set-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 563.23 Millionen US-Dollar |

| Marktgröße (2030) | 758.94 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

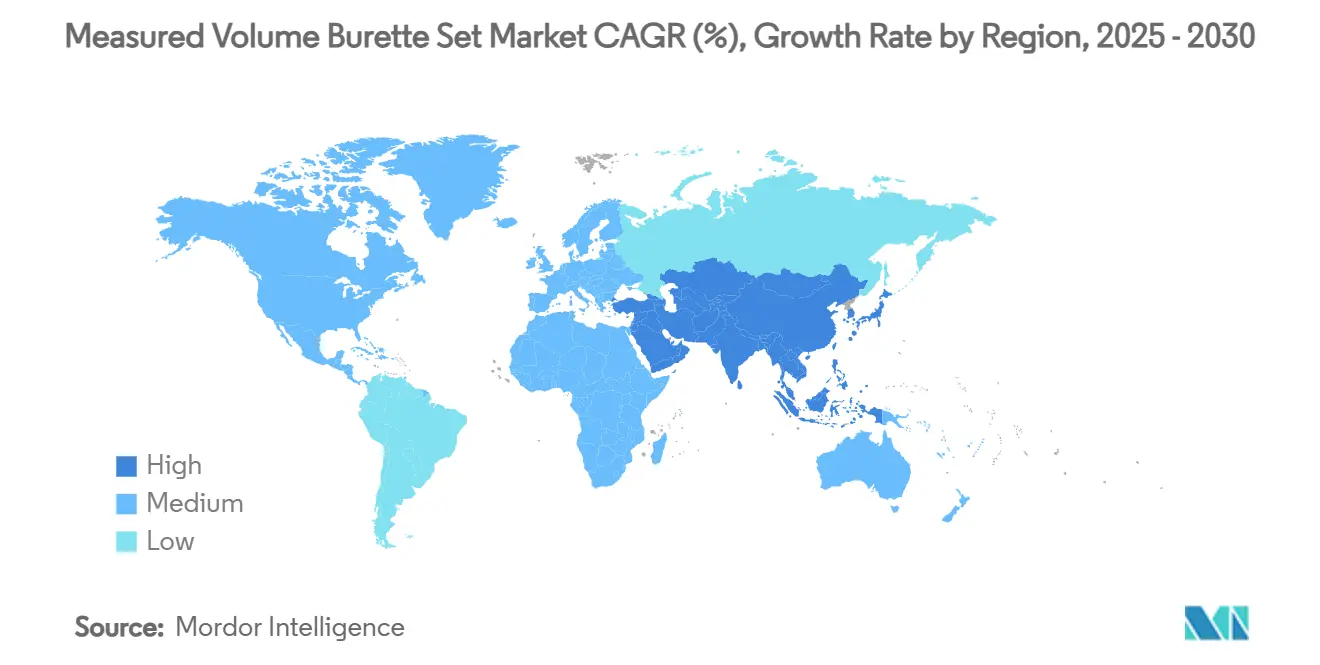

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

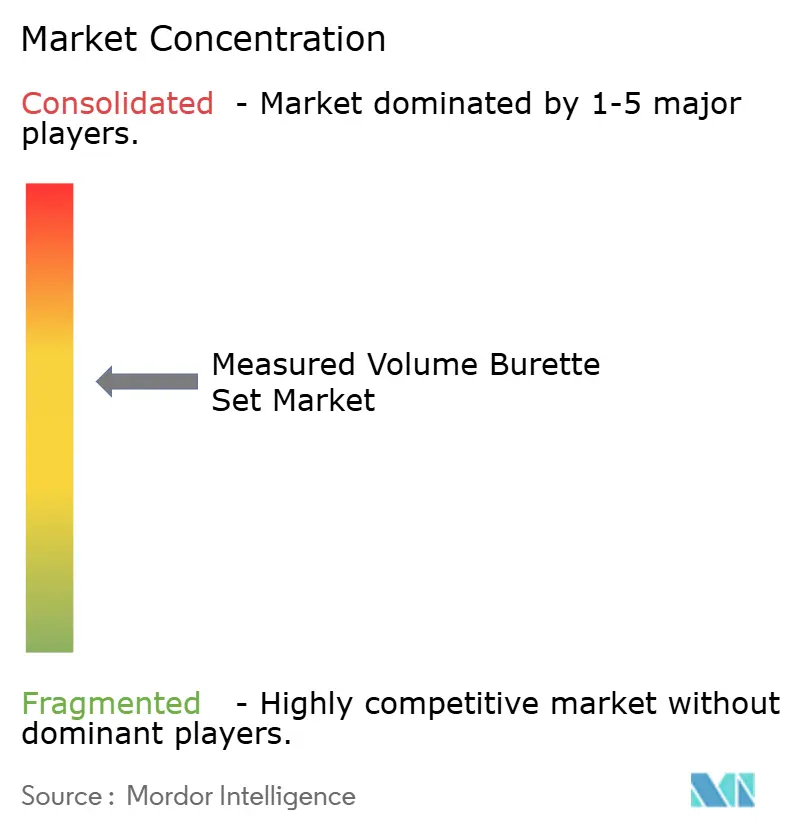

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Messvolumen-Büretten-Set-Marktanalyse von Mordor Intelligence

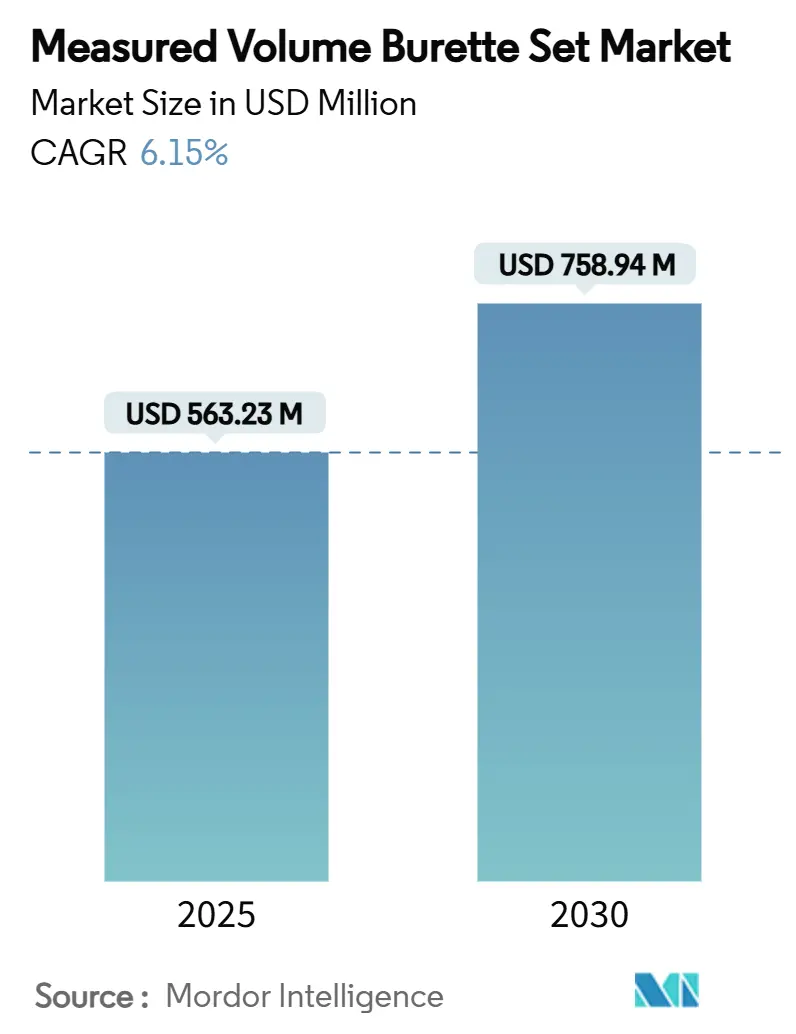

Der Messvolumen-Büretten-Set-Markt belief sich im Jahr 2025 auf 563,23 Millionen USD und wird bis 2030 voraussichtlich 758,94 Millionen USD erreichen, was einer CAGR von 6,15 % über den Zeitraum entspricht und eine stetige Expansion trotz anhaltender Lieferkettenbelastungen unterstreicht. Im Jahr 2025 behauptete Nordamerika seine Führungsposition auf der Grundlage der Krankenhauskonsolidierung, während der asiatisch-pazifische Raum am schnellsten wuchs, begünstigt durch das Wachstum pädiatrischer Eingriffe, Kapazitätserweiterungen und eine zunehmende regulatorische Angleichung. Die Nachfrage wird durch Vorschriften gestärkt, die DEHP schrittweise abschaffen, was beschleunigte Investitionen in konforme Materialien auslöst, sowie durch die Konnektivität mit intelligenten Pumpen, die Anbietern helfen, die Rate von Medikationsfehlern zu senken. Inkrementelle Chancen ergeben sich aus dem Wachstum der Tageskliniken, der Ausweitung der Heiminfusion und gebündelten öffentlichen Krankenhausausschreibungen, die Skalierung und Preistransparenz belohnen. Gleichzeitig bleiben die Margen empfindlich gegenüber der Volatilität von PVC-Harzen und dem aufkommenden Wandel hin zu nadelfreien geschlossenen Systemen, was ein kontinuierliches Produktneudesign erfordert.

Wichtigste Erkenntnisse des Berichts

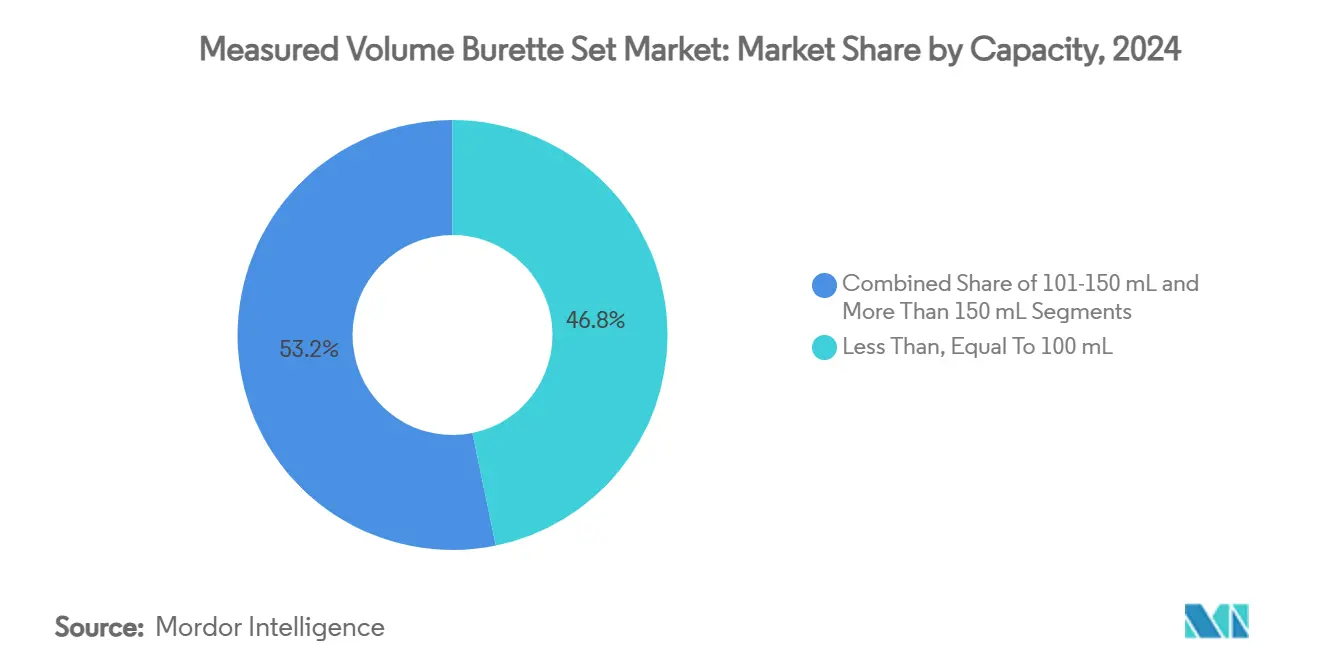

- Nach Kapazität führten Geräte mit ≤100 ml mit einem Anteil von 46,78 % am Messvolumen-Büretten-Set-Markt im Jahr 2024; Einheiten mit >150 ml werden bis 2030 voraussichtlich mit einer CAGR von 9,45 % wachsen.

- Nach Material dominierte Standard-PVC mit einem Anteil von 63,46 % im Jahr 2024; DEHP-freie PVC-Varianten entwickeln sich mit einer CAGR von 10,42 % bis 2030.

- Nach Endverbraucher entfielen auf Krankenhäuser im Jahr 2024 69,28 % des Umsatzes; ambulante chirurgische Zentren werden bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen.

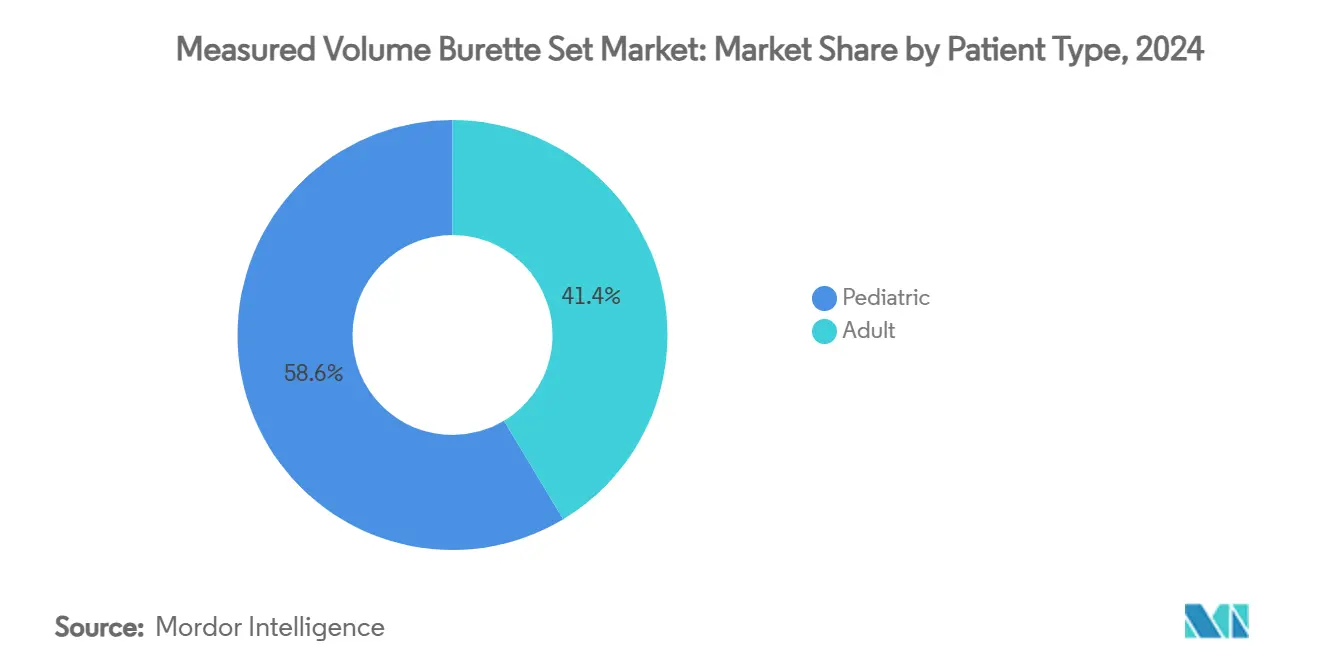

- Nach Patiententyp entfielen auf pädiatrische Anwendungen im Jahr 2024 58,61 % des Anteils; dasselbe Segment verzeichnet auch die schnellste CAGR von 8,77 % bis 2030.

- Nach Vertriebskanal sicherten sich Krankenhausausschreibungen und Gruppeneinkaufsorganisationen im Jahr 2024 einen Anteil von 68,36 %; Online- und Einzelhandelsapotheken wachsen mit einer CAGR von 9,78 % bis 2030.

- Nach Geografie hielt Nordamerika im Jahr 2024 33,55 % des Umsatzes; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 8,04 % wachsen.

Globale Trends und Erkenntnisse zum Messvolumen-Büretten-Set-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende pädiatrische IV-Therapievolumina in aufstrebenden asiatischen Märkten | +1.2% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Wandel hin zu DEHP-freien PVC- Alternativen in der EU und den USA | +0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Gebündelte Ausschreibungsverträge in öffentlichen Krankenhäusern | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration mit intelligenten Pumpen zur Dosierungsverfolgung | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| COVID-19-bedingte Auffüllzyklen für Lagerbestände | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Tagesklinikoperationen als Treiber kurzfristiger Infusionen | +0.7% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende pädiatrische IV-Therapievolumina in aufstrebenden asiatischen Märkten

Rasantes demografisches Wachstum und eine ausgeweitete Krankenversicherungsabdeckung in Indien, Südostasien und China vergrößern den pädiatrischen Patientenpool, der eine präzise Dosierung erfordert. Die behördliche Zulassung pädiatrisch-spezifischer Lipidemulsionen und der Nachweis, dass Neugeborene eine IV-Infiltrationsinzidenz von 3,25 % aufweisen, verstärken den Fokus auf kalibrierte Büretten-Sets mit fortschrittlichen Sicherheitssensoren.[1]Matheus F.P.T. van Rens, „Risiken der peripheren intravenösen Therapie-Infiltration/Extravasation (PIVIE) und das Potenzial einer frühzeitigeren Ereignisbenachrichtigung mittels einer neuartigen Sensortechnologie in einer neonatalen Population”, Journal of Vascular Access, journals.sagepub.com Krankenhausbeschaffungsteams priorisieren daher kalibrierte Kammern mit ≤100 ml, während Gerätehersteller computergesteuerte Verabreichungsmodule integrieren, um die Zeit bis zur stabilen Infusion zu verkürzen. Der Trend positioniert den asiatisch-pazifischen Raum als zentralen Treiber der inkrementellen Nachfrage im Messvolumen-Büretten-Set-Markt auf mittlere Sicht.

Wandel hin zu DEHP-freien PVC-Alternativen in der EU und den USA

Das kalifornische Gesetz AB 2300 und das geplante DEHP-Verbot der EU bis 2026 zwingen Hersteller dazu, herkömmliche Weichmacher durch Verbindungen wie DEHT und TOTM zu ersetzen. Die frühe Einführung DEHP-freier Formulierungen durch B. Braun und sein Programm „Solutions for Life” im Wert von 1 Milliarde USD unterstreichen den Vorteil des Erstbewegers. Während Produktionsumstellungen kurzfristige Lieferengpässe verursachen, gewinnen Marken, die früh umsteigen, Preissetzungsmacht und den Status eines bevorzugten Lieferanten bei öffentlichen Ausschreibungen. Langfristig wird die Materialkonformität die grundlegende Voraussetzung für Krankenhausverträge definieren und die Marktaussichten für Messvolumen-Büretten-Sets stärken.

Gebündelte Ausschreibungsverträge in öffentlichen Krankenhäusern

Nationale und regionale Einkaufskonsortien bündeln die Nachfrage, um Mengenrabatte zu sichern. Chinas volumenbasiertes Beschaffungsmodell senkte die stationären Kosten für Hüftimplantate um 50,10 % und weitet sich auf Verbrauchsmaterialien aus.[2]Yongyong Fan, Qiang Xu, Gang Jin, Lingjun Jiang und Chenglong Wang, „Die Kosten der totalen Hüftendoprothetik: Vergleich der Krankenhauskosten bei nationaler zentralisierter Beschaffung und nationaler volumenbasierter Beschaffung”, Frontiers in Public Health, frontiersin.org Ähnliche Rahmenbedingungen in Westeuropa und Teilen Lateinamerikas setzen Anreize für Skalierung und standardisierte Spezifikationen. Große Büretten-Set-Lieferanten, die in einem einzigen Angebot DEHP-freie Varianten, Kompatibilität mit Infusionsbeuteln und Pumpenintegration anbieten können, gewinnen mehrjährige Verträge, festigen ihre wiederkehrende Umsatzbasis und setzen kleinere Wettbewerber unter Druck.

Integration mit intelligenten Pumpen zur Dosierungsverfolgung

Geschlossene Systeme wie Baxters Novum IQ ermöglichen Wirkstoffbibliotheken, drahtlose Updates und die Anbindung an elektronische Patientenakten, wodurch Medikationsfehler um bis zu 90,5 % reduziert werden.[3]Benjamin Borrelli, Roxana Lucaci, Nathan Wilson, Rashi Taneja, Elizabeth Weiss und James Beer, „Bewertung der Auswirkungen der Interoperabilität intelligenter Infusionspumpen auf Medikationsverabreichungsfehler”, Medical Devices: Evidence and Research, dovepress.comBeschaffungsteams bündeln Verabreichungssets zunehmend mit Pumpenplattformen, wodurch Konnektivität zu einem wesentlichen Auswahlkriterium wird. Mit zunehmender Verbreitung intelligenter Pumpen steigt die Nachfrage nach mit Barcodes versehenen Büretten-Sets mit dedizierter Kompatibilitätskodierung, was den Technologievorsprung zwischen Marktführern und Nachzüglern im Messvolumen-Büretten-Set-Markt vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der PVC-Harzpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Krankenhäuser hin zu nadelfreien geschlossenen Systemen | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Globale Einführung von Spritzen-Mikroinfusionen (NICU) | -0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strenge Verbote von Einwegkunststoffen in Westeuropa | -0.5% | EU, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der PVC-Harzpreise

Geopolitische Spannungen, Energiepreisschwankungen und Umweltauflagen für die Chlor-Alkali-Produktion haben die Preisspannen für PVC-Harze ausgeweitet und die Bruttomargen belastet. Hersteller reagieren mit der Digitalisierung von Lieferketten und Partnerschaften mit Verarbeitern zur Kapazitätsbündelung, doch Vertragsverhandlungen mit Gruppeneinkaufsorganisationen bleiben angespannt, da die Harzkosten bis zu 20 % des Fertigwarenwerts ausmachen können. Kleinere Unternehmen ohne Absicherungsmöglichkeiten riskieren den Verlust von Ausschreibungen, was das Wachstum des Messvolumen-Büretten-Set-Marktes kurzfristig dämpft.

Verlagerung der Krankenhäuser hin zu nadelfreien geschlossenen Systemen

Geräte wie BDs PIVO™ Pro ermöglichen Blutentnahmen über bestehende IV-Leitungen, reduzieren Nadelstichverletzungen und Nadelphobieangst, insbesondere bei Kindern. Frühe Anwender in den USA und Westeuropa gestalten Infusionsabläufe rund um geschlossene Systeme um, was die Nachfrage nach herkömmlichen Büretten-Nadelkonfigurationen dämpft. Hersteller sind gezwungen, Hybridkonnektoren zu entwickeln, was die Ausgaben für Forschung und Entwicklung sowie Zertifizierungskosten erhöht, die die Rentabilität bis 2028 belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Präzisionsdosierung prägt Größenpräferenzen

Kleinere Kammern mit ≤100 ml hielten im Jahr 2024 einen Anteil von 46,78 % am Umsatz im Messvolumen-Büretten-Set-Markt, was die Nulltoleranz pädiatrischer Stationen gegenüber Dosierungsfehlern widerspiegelt. Durchflussgeregelte Ventile, integrierte Lufteliminationsfilter und Barcode-Identifikation werden zunehmend zum Standard. Im Gegensatz dazu verzeichneten Kammern mit >150 ml die stärkste CAGR von 9,45 %, getragen von der Nachfrage aus Tageskliniken und der Erwachsenenonkologie. Anbieter integrieren Mikrokanalströmungsregler und wärmeempfindliche Katheterspitzen, die sich nach dem Einführen erweichen, um den Patientenkomfort zu verbessern. Das mittlere Band von 101–150 ml bedient Allgemeinstationen und die postakute Versorgung und gibt Lieferanten eine ausgewogene Volumenbasis. Im Prognosezeitraum wird sich der Segmentmix allmählich in Richtung größerer Kammern verschieben, da ambulante Einrichtungen zunehmen, doch pädiatrische Volumina sichern das Kernfundament für die Messvolumen-Büretten-Set-Marktgröße.

Entwicklungen bei temperaturresponsiven Materialien vom KAIST und einstellbaren passiven Durchflussreglern ermöglichen eine engere Ratenkontrolle über alle Kapazitäten hinweg und helfen Anbietern, die Infusionstherapieziele der Joint Commission zu erfüllen. Wenn diese Designs von Prototypen in die kommerzielle Skalierung übergehen, wird die Differenzierung von Gerätespeicherchips abhängen, die den Infusionsverlauf protokollieren, um Audits und Erstattungsdokumentation zu vereinfachen. Lieferanten, die die Kapazitätswahl mit dem Eingrifftyp und der Interoperabilität intelligenter Pumpen abstimmen, sind positioniert, das Gesamtwachstum des Messvolumen-Büretten-Set-Marktes zu übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Konformität treibt den Wandel hin zu DEHP-freien Produkten

Standard-PVC machte 63,46 % des Umsatzes im Jahr 2024 aus, gestützt durch etablierte Produktionslinien und niedrigere Stückkosten. Dennoch unterstreicht die CAGR von 10,42 % für DEHP-freies PVC die wachsende Risikoaversion der Gesundheitssysteme. B. Brauns CARESAFE-Verabreichungssets, vollständig frei von DEHP und PVC, veranschaulichen die Einführung im Premiumsegment in sicherheitssensiblen Onkologie- und Neonataleinheiten. Krankenhäuser, die mit den AB-2300-Zielen konfrontiert sind, beschleunigen Umstellungspläne, und öffentliche Ausschreibungen schreiben DEHP-freie Optionen zunehmend als Pflichtanforderung vor. Polyethylen und Nischenpolymere gewinnen Marktanteile, wo chemische Kompatibilität oder Recyclingfähigkeit vorrangig sind, obwohl das Fehlen einer direkten Fertigungssubstitution die Skalierung vorerst begrenzt.

Die Messvolumen-Büretten-Set-Marktgröße im Zusammenhang mit DEHP-freien Kategorien wird bis 2030 300 Millionen USD übersteigen, vorausgesetzt, Lieferanten können medizinische Kapazitäten für alternative Weichmacher sichern und Biokompatibilitätszulassungen erhalten. Die parallele Angleichung des US-amerikanischen FDA QMSR an die ISO-13485-Anforderungen ab 2026 erhöht den Dokumentationsaufwand, harmonisiert jedoch globale Einreichungen und erleichtert regionsübergreifende Markteinführungen. Anbieter, die gemeinsame Formen für PVC- und Nicht-PVC-Linien standardisieren, gewinnen Werkzeugvorteile und erfüllen gleichzeitig unterschiedliche Kundenbedürfnisse.

Nach Endverbraucher: Krankenhäuser dominieren, aber ambulanter Schwung nimmt zu

Krankenhäuser erzielten im Jahr 2024 69,28 % des Umsatzes und sind auf kontinuierliche Infusion für die Intensiv- und postoperative Versorgung angewiesen. Die Konsolidierung unter US-amerikanischen und europäischen Krankenhaussystemen verstärkt die Verhandlungsmacht und drängt Hersteller zu wertbasierten Verträgen, die Pumpen, Sets und Analyseplattformen bündeln. Ambulante chirurgische Zentren verzeichneten die schnellste CAGR von 9,23 % dank politischer Anreize, die die Entlassung am selben Tag und die Erstattung nicht-opioidbasierter Schmerzbehandlung begünstigen. Fachkliniken behalten eine Nische in der Onkologie und Nephrologie, während Heimversorgungseinrichtungen Weißraumpfade für leichte, patientenbedienbare Kits eröffnen.

Bis 2030 werden ambulante Kanäle einen größeren Anteil der Nachfrage im Messvolumen-Büretten-Set-Markt absorbieren, da Versicherer Eingriffe aus kostenintensiven Akuteinrichtungen herausdrängen. Der Erfolg hängt von benutzerfreundlichen Schnittstellen, kompakter Verpackung und schneller Telemedizin-Fehlerbehebung ab. Hersteller, die Verbrauchsmaterialien mit digitalen Tracking-Apps kombinieren, können stabilere wiederkehrende Umsatzströme bei ambulanten und Heimversorgungskonten festigen.

Nach Patiententyp: Pädiatrische Sicherheit bleibt vorrangig

Die Pädiatrie erfasste 58,61 % des Umsatzes im Jahr 2024 und wächst weiterhin mit einer CAGR von 8,77 %, was sowohl demografische Trends in wachstumsstarken asiatischen Märkten als auch kompromisslose Sicherheitsstandards widerspiegelt. Belege für ein erhöhtes Infiltrationsrisiko bei Neugeborenen haben integrierte Luftblasensensoren und Sicherheitsklemmen populär gemacht. Erwachsenensegmente, getrieben durch onkologische Infusionen und das Management chronischer Erkrankungen, ergänzen die Grundnachfrage.

Da pädiatrische Therapieschemata häufig Dosierungen von ≤0,1 ml erfordern, müssen Büretten-Sets geringe Totraumvolumina und enge Kalibrierungstoleranzen aufweisen, um kumulative Fehler zu minimieren. Anbieter, die durch geschlossene Kathetersysteme krankenhausvalidierte Erfolgsraten beim ersten Versuch erzielen, bauen Markenwert auf. Im Prognosehorizont werden erweiterte Wirkstoffbibliotheken in pädiatrischen Modulen für elektronische Patientenakten die Nachfrage nach Büretten-Sets stärken, die eine datenreiche Interoperabilität unterstützen, und das pädiatrisch geprägte Profil des Messvolumen-Büretten-Set-Marktes festigen.

Nach Vertriebskanal: Digitale Plattformen erodieren die Beschaffungsorthodoxie

Krankenhausausschreibungen und Gruppeneinkaufsorganisationen besaßen im Jahr 2024 68,36 % der Umsätze, gestützt durch standardisierte Vertragszyklen und Mengenrabattschwellen. Dennoch expandieren Online- und Einzelhandelsapotheken mit einer CAGR von 9,78 %, da die Heiminfusionsnutzung zunimmt und Patienten Ersatzsets direkt beziehen. Direktverkäufe an private Einrichtungen bleiben stabil, wo Beschaffungsautonomie zentrale Vorgaben überwiegt.

E-Beschaffungspiloten wie das NHS-Rahmenwerk „Tech Devices – Link 4” veranschaulichen, wie Cloud-Storefronts den Verwaltungsaufwand reduzieren und die Lieferantenreichweite erweitern. Der parallele volumenbasierte Einkauf in China senkte die Implantatpreise um über 90 % der gesamten Kosteneinsparungen und setzt Distributoren unter Druck, Aufschläge zu reduzieren. Für Lieferanten wird eine Mehrkanalstrategie, die Ausschreibungskonformität mit E-Commerce-Agilität verbindet, unerlässlich sein, um den Marktanteil im Messvolumen-Büretten-Set-Markt in einer sich fragmentierenden Nachfragelandschaft zu sichern.

Geografische Analyse

Nordamerika behielt im Jahr 2024 33,55 % des Umsatzes, gestützt durch Gruppeneinkaufshebel und den Rollout von Ökosystemen für intelligente Pumpen, die Infusionsfehler um bis zu 90,5 % reduzieren. Hurrikan Helene offenbarte die Fragilität der Lieferkette, als Baxters Standort North Cove, der 25 % seiner IV-Lösungen produzierte, den Betrieb unterbrach und Käufer zur Diversifizierung ihrer Bezugsquellen veranlasste. Strenge DEHP-Gesetzgebung positioniert Kalifornien als Vorreiter, beschleunigt die Nachfrage nach konformen Büretten-Sets und beeinflusst landesweite Protokolle. Zahlermaßnahmen wie der CMS NOPAIN Act fördern nicht-opioidbasierte Infusionsmodalitäten, erhöhen das Volumen in ambulanten Kanälen und stärken die regionale Expansion des Messvolumen-Büretten-Set-Marktes.

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 8,04 %, unterstützt durch steigende chirurgische Volumina, Kapazitätsausbau im öffentlichen Sektor und starke inländische Innovation. China meldete im Jahr 2023 138.000 Patente für medizinische Geräte an, was 67 % der weltweiten Anmeldungen entspricht, und produziert nun über 40 % seiner Hightech-Geräte im Inland. Lokale Marktführer nutzen staatliche Anreize, die den Import von Gebrauchtgeräten einschränken, wie in Indiens Medizintechnikpolitik zu sehen, und verbreitern die Lieferantenbasis. Multinationale Unternehmen reagieren mit der Bildung von Gemeinschaftsunternehmen und Technologietransfervereinbarungen, die regulatorische Angleichung und lokale Beschaffung sicherstellen, was Lieferzeiten und Zölle reduziert.

Europa bleibt bedeutend, wächst aber langsamer, wobei bevorstehende Einschränkungen für Einwegkunststoffe und DEHP-Verbote Compliance-Hürden schaffen, die Kosten und Komplexität erhöhen. Hersteller erkunden Kreislaufwirtschaftsdesigns, recycelbare Polymere und Lebenszyklusbewertungen, um die Ausschreibungsfähigkeit zu sichern. Naher Osten und Afrika sowie Südamerika liegen beim absoluten Volumen zurück, verzeichnen jedoch überdurchschnittliches globales Wachstum, wo öffentliche Gesundheitsbudgets expandieren und private Versicherer erweiterte Infusionsleistungen anbieten. Dennoch dämpfen Währungsvolatilität und ungleichmäßige Logistikinfrastruktur die unmittelbare Skalierung und halten diese Regionen in einer Portfolio-Wachstumsrolle statt als Kernertragsträger für den Messvolumen-Büretten-Set-Markt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da B. Braun, Baxter und ICU Medical integrierte Portfolios nutzen, die Pumpen, Verabreichungssets und Verbrauchsmaterialien abdecken. B. Brauns vier Jahrzehnte währende DEHP-freie Erfolgsbilanz und die Investition von 1 Milliarde USD in das Programm „Solutions for Life” untermauern seine US-Marktführerschaft. Baxters Novum-IQ-Plattform, 2024 mit drahtlosen Updates und Wirkstoffbibliotheken eingeführt, positioniert das Unternehmen an der Spitze des geschlossenen Medikamentenmanagements. ICU Medical konzentriert sich auf onkologiegerechte leckdichte Konnektoren, die mit der zunehmenden nadelfreien Einführung übereinstimmen.

Die Konsolidierung beschleunigt Fähigkeiten: BDs Kauf der Critical-Care-Sparte von Edwards für 4,2 Milliarden USD vertieft die Überwachungskompetenz, Nordsons Atrion-Akquisition erweitert das Know-how in der Flüssigkeitsverabreichung und Teleflexs BIOTRONIK-Deal im Wert von 760 Millionen EUR vertieft die Tiefe des Koronarportfolios. Strategische Schritte bieten End-to-End-Lösungen, die Krankenhäusern helfen, Lieferantenlisten zu rationalisieren und gleichzeitig die Datenaggregation über Infusionspunkte hinweg zu ermöglichen.

Benachbarte Akteure suchen Weißraum durch KI-gesteuerte Durchflussvorhersage, 3D-gedruckte individuelle Kammern und Cloud-Analysen, die Schlauchersatzzyklen vorhersagen. Inländische Lieferanten in China und Indien gewinnen öffentliche Krankenhausausschreibungen durch Zollvorteile und lokale Inhaltsquoten, doch die Skalierung der Produktion für DEHP-freie Linien bleibt eine Hürde. Im Prognosezeitraum wird der Wettbewerb um Materialkonformität, Konnektivität und Servicevereinbarungen statt allein um den Preis kreisen und die Entwicklung des Messvolumen-Büretten-Set-Marktes prägen.

Marktführer der Messvolumen-Büretten-Set-Branche

B. Braun Melsungen AG

Baxter International Inc.

ICU Medical

Fresenius Kabi AG

Vygon SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex schloss die Übernahme des Geschäftsbereichs Gefäßintervention von BIOTRONIK für 760 Millionen EUR ab und erweiterte damit sein Koronar- und peripheres Gefäßangebot.

- April 2025: B. Braun erhielt die FDA-Zulassung für Piperacillin-Tazobactam in seinem PVC- und DEHP-freien DUPLEX-Behälter, wodurch die Dosierungsvorbereitungszeit um fast 4 Minuten reduziert wurde.

Umfang des globalen Messvolumen-Büretten-Set-Marktberichts

| Kleiner als, gleich 100 ml |

| 101–150 ml |

| Mehr als 150 ml |

| PVC (Standard) |

| PVC (DEHP-frei) |

| Polyethylen/Andere Kunststoffe |

| Krankenhäuser |

| Fachkliniken |

| Ambulante chirurgische Zentren |

| Heimversorgungseinrichtungen |

| Pädiatrisch |

| Erwachsene |

| Direktverkauf an private Einrichtungen |

| Online- und Einzelhandelsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kapazität | Kleiner als, gleich 100 ml | |

| 101–150 ml | ||

| Mehr als 150 ml | ||

| Nach Material | PVC (Standard) | |

| PVC (DEHP-frei) | ||

| Polyethylen/Andere Kunststoffe | ||

| Nach Endverbraucher | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Heimversorgungseinrichtungen | ||

| Nach Patiententyp | Pädiatrisch | |

| Erwachsene | ||

| Nach Vertriebskanal | Direktverkauf an private Einrichtungen | |

| Online- und Einzelhandelsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Messvolumen-Büretten-Set-Markt bis 2030 wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 6,15 % wachsen und den Umsatz von 563,23 Millionen USD im Jahr 2025 auf 758,94 Millionen USD bis 2030 steigern.

Welcher Kapazitätsbereich zeigt das höchste Wachstum?

Geräte mit mehr als 150 ml führen mit einer CAGR von 9,45 %, da die Nachfrage aus Tageskliniken steigt.

Warum beschleunigt sich die Einführung von DEHP-freien Materialien?

Das kalifornische Gesetz AB 2300 und ein bevorstehendes EU-Verbot erfordern die Abschaffung von DEHP, was Krankenhäuser zu konformen Sets drängt und den Umsatz mit DEHP-freiem PVC mit einer CAGR von 10,42 % steigert.

Was treibt den Nachfrageanstieg im asiatisch-pazifischen Raum an?

Wachsende pädiatrische Bevölkerungen, Anreize für die inländische Fertigung und zunehmende Patentaktivität treiben das regionale Wachstum mit einer CAGR von 8,04 % voran.

Wie beeinflussen intelligente Pumpen das Produktdesign?

Interoperable Pumpen wie Novum IQ reduzieren Infusionsfehler um bis zu 90,5 % und schaffen Nachfrage nach Büretten-Sets mit eingebetteten Konnektivitätscodes und Barcodes, die mit elektronischen Patientenakten synchronisiert werden.

Welche Vertriebskanäle expandieren am schnellsten?

Online- und Einzelhandelsapotheken wachsen mit einer CAGR von 9,78 %, da Heiminfusionstherapie und Direktkäufe durch Verbraucher an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: