Tamaño y Participación del Mercado de Conjuntos de Bureta de Volumen Medido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

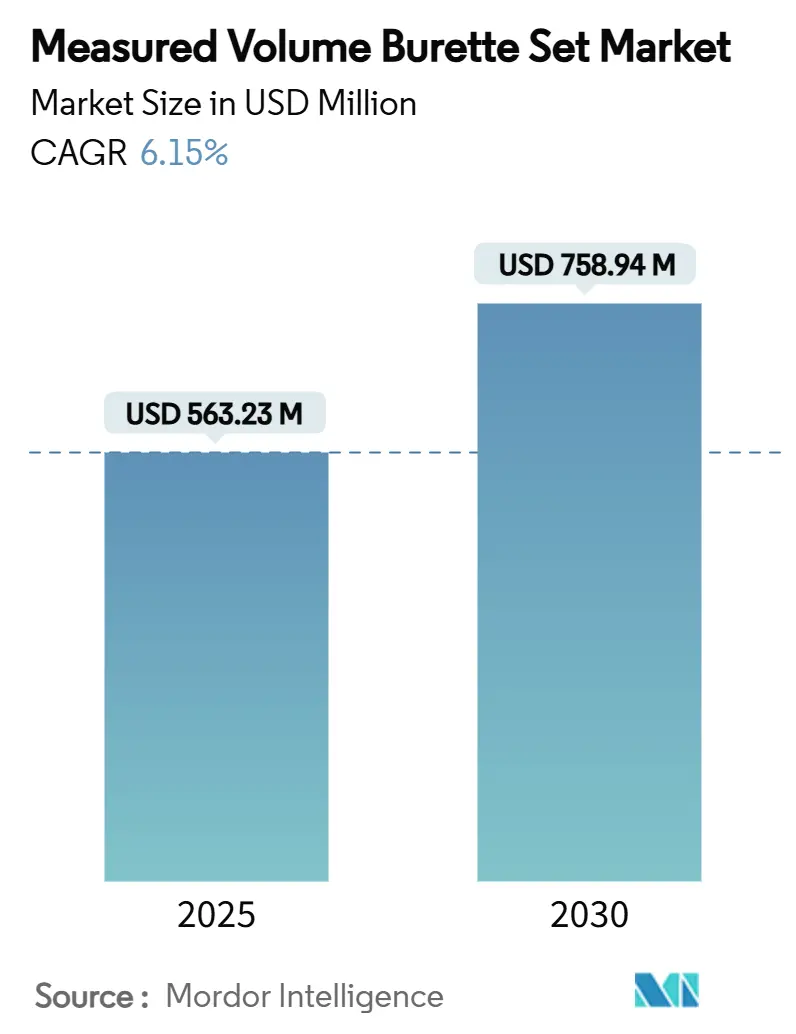

| Tamaño del Mercado (2025) | 563.23 Millones de dólares |

| Tamaño del Mercado (2030) | 758.94 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

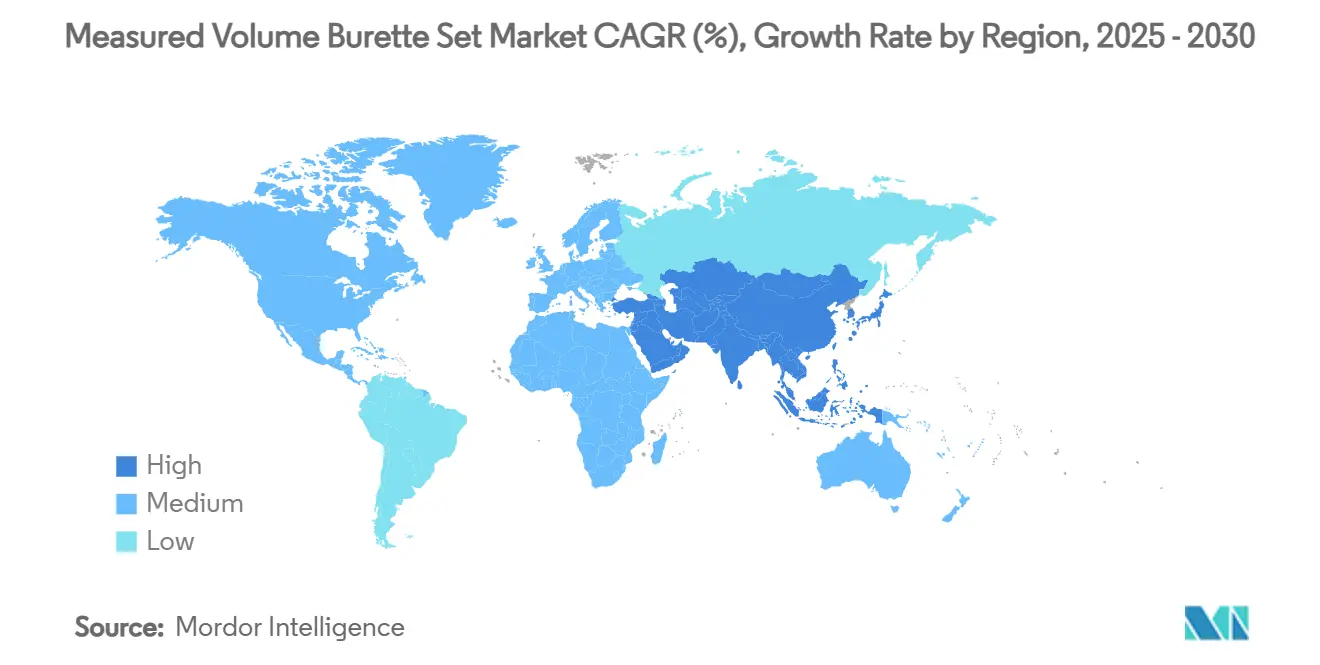

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

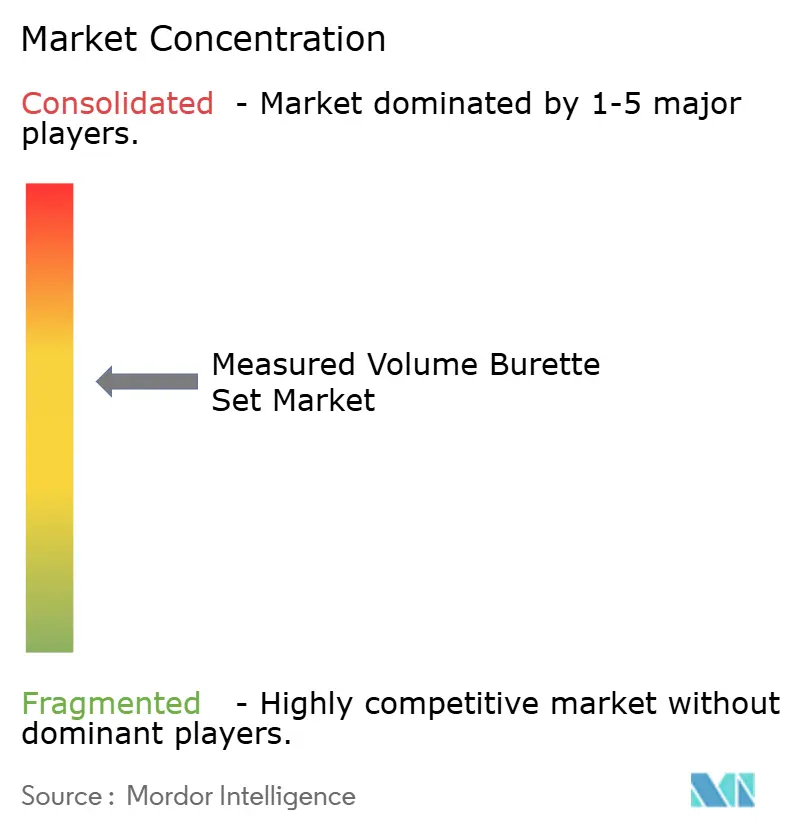

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conjuntos de Bureta de Volumen Medido por Mordor Intelligence

El mercado de Conjuntos de Bureta de Volumen Medido se situó en USD 563,23 millones en 2025 y se prevé que alcance USD 758,94 millones en 2030, lo que refleja una CAGR del 6,15% durante el período y subraya una expansión sostenida a pesar de las persistentes presiones en la cadena de suministro. Durante 2025, América del Norte mantuvo el liderazgo impulsado por la consolidación hospitalaria, mientras que Asia-Pacífico creció más rápido, favorecida por el crecimiento de los procedimientos pediátricos, las ampliaciones de capacidad y la creciente alineación regulatoria. La demanda se ve reforzada por los mandatos que eliminan gradualmente el DEHP, lo que impulsa una inversión acelerada en materiales conformes, así como por la conectividad con bombas inteligentes que ayuda a los proveedores a reducir las tasas de errores de medicación. Las oportunidades incrementales surgen del crecimiento de la cirugía ambulatoria, la expansión de la infusión domiciliaria y las licitaciones agrupadas de hospitales públicos que recompensan la escala y la transparencia de precios. Al mismo tiempo, los márgenes siguen siendo sensibles a la volatilidad de la resina de PVC y al incipiente cambio hacia sistemas cerrados sin agujas, lo que obliga a un rediseño continuo de los productos.

Conclusiones Clave del Informe

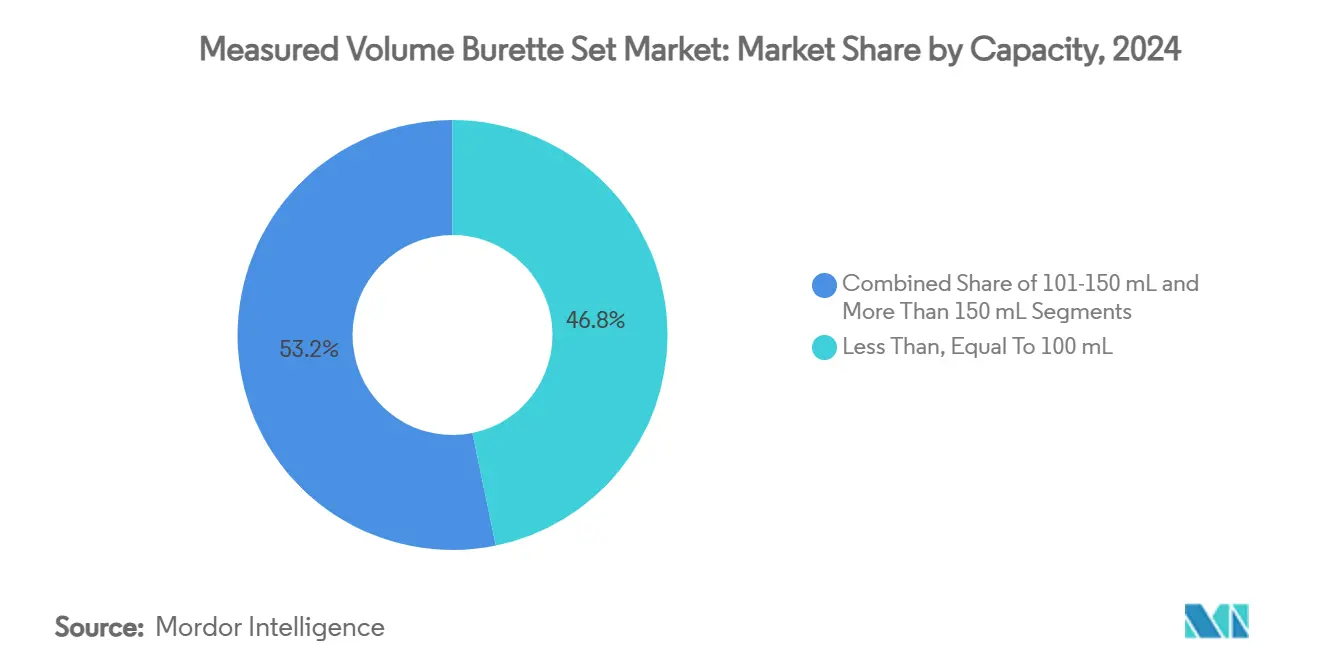

- Por capacidad, los dispositivos de ≤100 mL lideraron con el 46,78% de la participación del mercado de Conjuntos de Bureta de Volumen Medido en 2024; se proyecta que las unidades de >150 mL se expandan a una CAGR del 9,45% hasta 2030.

- Por material, el PVC estándar dominó con una participación del 63,46% en 2024; las variantes de PVC libre de DEHP avanzan a una CAGR del 10,42% hasta 2030.

- Por usuario final, los hospitales representaron el 69,28% de los ingresos en 2024; se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,23% hasta 2030.

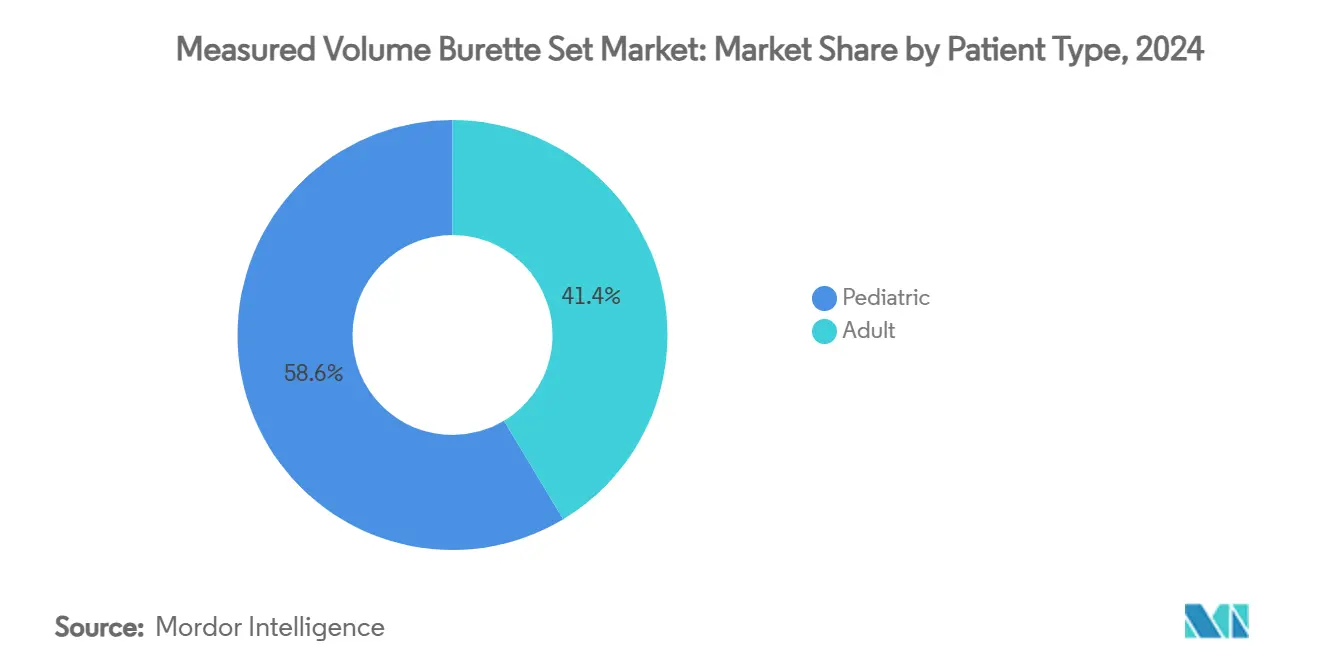

- Por tipo de paciente, las aplicaciones pediátricas capturaron el 58,61% de la participación en 2024; el mismo segmento también registra la CAGR más rápida del 8,77% hasta 2030.

- Por canal de distribución, las licitaciones hospitalarias y las organizaciones de compras grupales aseguraron el 68,36% de la participación en 2024; las farmacias en línea y minoristas están creciendo a una CAGR del 9,78% hasta 2030.

- Por geografía, América del Norte mantuvo el 33,55% de los ingresos de 2024; se prevé que Asia-Pacífico se expanda a una CAGR del 8,04% hasta 2030.

Tendencias e Información del Mercado Global de Conjuntos de Bureta de Volumen Medido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de terapia IV pediátrica en Asia emergente | +1.2% | Núcleo de APAC, extensión a MEA | Mediano plazo (2-4 años) |

| Cambio hacia alternativas de PVC libre de DEHP en la UE y EE. UU. | +0.8% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Contratos de licitación agrupados en hospitales públicos | +0.6% | Global | Corto plazo (≤ 2 años) |

| Integración con bombas inteligentes que permiten el seguimiento de dosis | +0.9% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Ciclos de reposición de inventario impulsados por la COVID-19 | +0.4% | Global | Corto plazo (≤ 2 años) |

| Aumento de las cirugías ambulatorias que impulsan las infusiones a corto plazo | +0.7% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Terapia IV Pediátrica en Asia Emergente

El rápido crecimiento demográfico y la expansión de la cobertura de seguros en India, el Sudeste Asiático y China están ampliando el grupo de pacientes pediátricos que requieren dosificación precisa. La aprobación regulatoria de emulsiones lipídicas específicas para pediatría y la evidencia de que los neonatos experimentan una incidencia de infiltración IV del 3,25% intensifican el enfoque en conjuntos de bureta calibrados con sensores de seguridad avanzados.[1]Matheus F.P.T. van Rens, "Riesgos de Infiltración/Extravasación de la Terapia Intravenosa Periférica (PIVIE) y el Potencial para una Notificación Más Temprana de Eventos Mediante una Nueva Tecnología de Sensores en una Población Neonatal," Journal of Vascular Access, journals.sagepub.com Los equipos de adquisiciones hospitalarias priorizan por tanto las cámaras calibradas de ≤100 mL, mientras que los fabricantes de dispositivos integran módulos de administración controlados por computadora para acortar el tiempo hasta la infusión en estado estacionario. La tendencia posiciona a APAC como un impulsor central de la demanda incremental del mercado de Conjuntos de Bureta de Volumen Medido a mediano plazo.

Cambio Hacia Alternativas de PVC Libre de DEHP en la UE y EE. UU.

La ley AB 2300 de California y la prohibición planificada del DEHP por parte de la UE para 2026 obligan a los fabricantes a reemplazar los plastificantes tradicionales con compuestos como el DEHT y el TOTM. La adopción temprana de formulaciones libres de DEHP por parte de B. Braun y su programa Solutions for Life de USD 1.000 millones destacan la ventaja del pionero. Si bien los cambios en la producción crean restricciones de suministro a corto plazo, las marcas que adoptan primero ganan poder de fijación de precios y estatus de proveedor preferido en las licitaciones públicas. A largo plazo, el cumplimiento de los materiales definirá la elegibilidad de referencia para los contratos hospitalarios, reforzando las perspectivas del mercado de Conjuntos de Bureta de Volumen Medido.

Contratos de Licitación Agrupados en Hospitales Públicos

Los consorcios de compras nacionales y provinciales están agregando demanda para asegurar descuentos por volumen. El modelo de Adquisición Basada en Volumen de China redujo los costos de hospitalización por implantes de cadera en un 50,10% y se está expandiendo a los consumibles.[2]Yongyong Fan, Qiang Xu, Gang Jin, Lingjun Jiang y Chenglong Wang, "El Costo de la Artroplastia Total de Cadera: Comparación de los Costos de Hospitalización de la Adquisición Centralizada Nacional y la Adquisición Nacional Basada en Volumen," Frontiers in Public Health, frontiersin.org Marcos similares en Europa Occidental y partes de América Latina incentivan la escala y las especificaciones estandarizadas. Los grandes proveedores de conjuntos de bureta capaces de ofrecer variantes libres de DEHP, compatibilidad con bolsas de administración e integración de bombas en una sola propuesta ganan contratos plurianuales, consolidando su base de ingresos recurrentes mientras presionan a los competidores más pequeños.

Integración con Bombas Inteligentes que Permiten el Seguimiento de Dosis

Los sistemas de circuito cerrado como el Novum IQ de Baxter permiten bibliotecas de fármacos, actualizaciones inalámbricas e interfaz con el historial médico electrónico que reducen los errores de medicación hasta en un 90,5%.[3]Benjamin Borrelli, Roxana Lucaci, Nathan Wilson, Rashi Taneja, Elizabeth Weiss y James Beer, "Evaluación del Impacto de la Interoperabilidad de las Bombas de Infusión Inteligentes en los Errores de Administración de Medicamentos," Medical Devices: Evidence and Research, dovepress.comLos equipos de adquisiciones agrupan cada vez más los conjuntos de administración con las plataformas de bombas, convirtiendo la conectividad en un criterio de selección esencial. A medida que la penetración de las bombas inteligentes se profundiza, la demanda de conjuntos de bureta con código de barras y codificación de compatibilidad dedicada se acelera, ampliando la brecha tecnológica entre los líderes y los adoptantes tardíos dentro del mercado de Conjuntos de Bureta de Volumen Medido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la resina de PVC | -0.8% | Global | Corto plazo (≤ 2 años) |

| Cambio hospitalario hacia sistemas cerrados sin agujas | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Adopción global de microinfusión con jeringa (UCIN) | -0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Estrictas prohibiciones de plásticos de un solo uso en Europa Occidental | -0.5% | UE, en expansión a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Resina de PVC

Las tensiones geopolíticas, las fluctuaciones en los precios de la energía y las restricciones medioambientales a la producción de cloro-álcali han ampliado los rangos de precios de la resina de PVC, comprimiendo los márgenes brutos. Los fabricantes responden digitalizando las cadenas de suministro y asociándose con convertidores para la agrupación de capacidad, aunque las negociaciones de contratos con las organizaciones de compras grupales siguen siendo tensas, ya que los costos de la resina pueden oscilar hasta el 20% del valor del producto terminado. Las empresas más pequeñas que carecen de capacidades de cobertura de riesgos corren el riesgo de perder licitaciones, moderando el crecimiento del mercado de Conjuntos de Bureta de Volumen Medido a corto plazo.

Cambio Hospitalario Hacia Sistemas Cerrados Sin Agujas

Dispositivos como el PIVO™ Pro de BD permiten extracciones de sangre a través de vías IV existentes, reduciendo las lesiones por pinchazos de aguja y la ansiedad por fobia a las agujas, especialmente en pediatría. Los primeros adoptantes en EE. UU. y Europa Occidental están rediseñando los flujos de trabajo de infusión en torno a los sistemas cerrados, reduciendo la demanda de configuraciones tradicionales de bureta con aguja. Los productores se ven obligados a desarrollar conectores híbridos, lo que eleva el gasto en I+D y los costos de certificación que pesan sobre la rentabilidad hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Dosificación de Precisión Determina las Preferencias de Tamaño

Las cámaras más pequeñas de ≤100 mL representaron el 46,78% de los ingresos de 2024 en el mercado de Conjuntos de Bureta de Volumen Medido, lo que refleja la tolerancia cero de las salas pediátricas hacia los errores de dosificación. Las válvulas reguladoras de flujo, los filtros integrados de eliminación de aire y la identificación con código de barras son cada vez más estándar. En contraste, las cámaras de >150 mL registraron la CAGR más rápida del 9,45%, impulsadas por la demanda de cirugía ambulatoria y oncología de adultos. Los proveedores incorporan reguladores de flujo de microcanales y puntas de catéter termosensibles que se ablandan una vez insertadas para mejorar la comodidad del paciente. La banda intermedia de 101-150 mL atiende a las salas generales y la atención postaguda, proporcionando a los proveedores una base de volumen equilibrada. Durante el período de pronóstico, la combinación de segmentos se inclinará gradualmente hacia cámaras más grandes a medida que proliferen los entornos ambulatorios, aunque los volúmenes pediátricos consolidan la base central del tamaño del mercado de Conjuntos de Bureta de Volumen Medido.

Los avances en materiales termosensibles del KAIST y los reguladores de flujo pasivo ajustables permiten un control más preciso de la tasa en todas las capacidades, ayudando a los proveedores a cumplir los objetivos de terapia de infusión de la Comisión Conjunta. A medida que estos diseños pasan de los prototipos a la escala comercial, la diferenciación dependerá de los chips de memoria del dispositivo que registren el historial de infusión para simplificar las auditorías y la documentación de reembolso. Los proveedores que alineen la elección de capacidad con el tipo de procedimiento y la interoperabilidad con bombas inteligentes están posicionados para superar el crecimiento general del mercado de Conjuntos de Bureta de Volumen Medido.

Por Material: El Cumplimiento Normativo Impulsa el Cambio Hacia el PVC Libre de DEHP

El PVC estándar representó el 63,46% de las ventas de 2024, respaldado por líneas de producción consolidadas y un menor costo por unidad. Sin embargo, la CAGR del 10,42% del PVC libre de DEHP subraya la creciente aversión al riesgo de los sistemas de salud. Los conjuntos de administración CARESAFE de B. Braun, completamente libres de DEHP y PVC, ilustran la adopción de nivel premium en unidades de oncología y neonatología sensibles a la seguridad. Los hospitales que enfrentan los objetivos de la AB 2300 están acelerando los planes de conversión, y las licitaciones públicas especifican cada vez más las opciones libres de DEHP como obligatorias. El polietileno y los polímeros especializados ganan participación donde la compatibilidad química o la reciclabilidad son primordiales, aunque la falta de sustitución directa en la fabricación limita la escala por ahora.

El tamaño del mercado de Conjuntos de Bureta de Volumen Medido vinculado a las categorías libres de DEHP superará los USD 300 millones para 2030, asumiendo que los proveedores puedan asegurar capacidad de plastificante alternativo de grado médico y obtener autorizaciones de biocompatibilidad. La alineación paralela del QMSR de la Administración de Alimentos y Medicamentos de EE. UU. con los requisitos de la norma ISO 13485 a partir de 2026 aumenta las exigencias de documentación, pero armoniza los registros globales, facilitando los lanzamientos interregionales. Los proveedores que estandarizan moldes comunes para líneas de PVC y no PVC obtienen ventajas en herramientas mientras satisfacen las diversas necesidades de los clientes.

Por Usuario Final: Los Hospitales Dominan pero el Impulso Ambulatorio Crece

Los hospitales generaron el 69,28% de los ingresos de 2024, dependiendo de la infusión continua para la atención crítica y posoperatoria. La consolidación entre los sistemas hospitalarios de EE. UU. y Europa intensifica el poder de negociación, empujando a los fabricantes hacia contratos basados en valor que agrupan bombas, conjuntos y plataformas de análisis. Los centros quirúrgicos ambulatorios registraron la CAGR más rápida del 9,23% gracias a los incentivos de política que favorecen el alta el mismo día y el reembolso del manejo del dolor sin opioides. Las clínicas especializadas mantienen un nicho anclado en oncología y nefrología, mientras que los entornos de atención domiciliaria abren vías de espacio en blanco para kits ligeros operados por el paciente.

Hasta 2030, los canales ambulatorios absorberán una mayor porción de la demanda del mercado de Conjuntos de Bureta de Volumen Medido a medida que los aseguradores impulsen los procedimientos fuera de los entornos agudos de alto costo. El éxito depende de interfaces fáciles de usar, empaques compactos y resolución rápida de problemas mediante telesalud. Los fabricantes que combinan consumibles con aplicaciones de seguimiento digital pueden consolidar flujos de ingresos recurrentes más sólidos entre las cuentas ambulatorias y de atención domiciliaria.

Por Tipo de Paciente: La Seguridad Pediátrica Sigue Siendo Primordial

La pediatría capturó el 58,61% de las ventas de 2024 y continúa con una CAGR del 8,77%, lo que refleja tanto las tendencias demográficas en Asia de alto crecimiento como los estándares de seguridad inflexibles. La evidencia que muestra un mayor riesgo de infiltración entre los neonatos ha popularizado los detectores integrados de burbujas de aire y las abrazaderas de seguridad. Los segmentos de adultos, impulsados por las infusiones oncológicas y el manejo de enfermedades crónicas, complementan la demanda de referencia.

Dado que los regímenes pediátricos a menudo requieren dosis de ≤0,1 mL de incremento, los conjuntos de bureta deben exhibir volúmenes de espacio muerto bajos y tolerancias de calibración estrechas para minimizar el error acumulativo. Los proveedores que logran tasas de éxito en el primer intento validadas por el hospital a través de sistemas de catéter cerrado construyen valor de marca. Durante el horizonte de pronóstico, las bibliotecas avanzadas de fármacos en los módulos de historial médico electrónico pediátrico fortalecerán la demanda de conjuntos de bureta que admitan interoperabilidad rica en datos, reforzando el perfil centrado en pediatría del mercado de Conjuntos de Bureta de Volumen Medido.

Por Canal de Distribución: Las Plataformas Digitales Erosionan la Ortodoxia de Adquisiciones

Las licitaciones hospitalarias y las organizaciones de compras grupales representaron el 68,36% de los ingresos de 2024, respaldadas por ciclos de contratación estandarizados y umbrales de descuento por volumen. Sin embargo, las farmacias en línea y minoristas se están expandiendo a una CAGR del 9,78% a medida que el uso de la infusión domiciliaria se amplía y los pacientes adquieren conjuntos de reemplazo directamente. Las ventas directas a instalaciones privadas se mantienen estables donde la autonomía de adquisición supera los mandatos centrales.

Los proyectos piloto de adquisición electrónica como el marco "Tech Devices – Link 4" del Servicio Nacional de Salud del Reino Unido ilustran cómo las tiendas en la nube reducen la carga administrativa y amplían el alcance de los proveedores. Las compras paralelas basadas en volumen en China redujeron los precios de los implantes en más del 90% del ahorro total de costos, presionando a los distribuidores para que reduzcan los márgenes. Para los proveedores, una presencia multicanal que combine el cumplimiento de licitaciones con la agilidad del comercio electrónico será esencial para salvaguardar la participación del mercado de Conjuntos de Bureta de Volumen Medido en un panorama de demanda fragmentado.

Análisis Geográfico

América del Norte retuvo el 33,55% de los ingresos de 2024, impulsada por el poder de las compras grupales y los despliegues del ecosistema de bombas inteligentes que reducen los errores de infusión hasta en un 90,5%. El huracán Helene reveló la fragilidad de la cadena de suministro cuando el sitio North Cove de Baxter, que producía el 25% de sus soluciones IV, pausó operaciones, lo que llevó a los compradores a diversificar el abastecimiento. La estricta legislación sobre el DEHP posiciona a California como un referente, acelerando la demanda de conjuntos de bureta conformes e influyendo en los protocolos nacionales. Los movimientos de los pagadores como la Ley NOPAIN de los Centros de Servicios de Medicare y Medicaid fomentan las modalidades de infusión sin opioides, añadiendo volumen a los canales ambulatorios y reforzando la expansión regional del mercado de Conjuntos de Bureta de Volumen Medido.

Asia-Pacífico lidera en crecimiento con una CAGR del 8,04%, respaldada por el aumento de los volúmenes quirúrgicos, las ampliaciones de capacidad del sector público y la sólida innovación nacional. China presentó 138.000 patentes de equipos médicos en 2023, equivalente al 67% de los registros globales, y ahora produce más del 40% de sus dispositivos de alta gama a nivel nacional. Los campeones locales capitalizan los incentivos gubernamentales que limitan las importaciones reacondicionadas, como se observa en la política de tecnología médica de India, ampliando la base de proveedores. Las multinacionales responden formando empresas conjuntas y acuerdos de transferencia de tecnología, asegurando la alineación regulatoria y el abastecimiento local que reducen los plazos de entrega y los aranceles.

Europa sigue siendo considerable pero de crecimiento más lento, con las inminentes restricciones a los plásticos de un solo uso y las prohibiciones del DEHP que crean obstáculos de cumplimiento que elevan el costo y la complejidad. Los productores exploran diseños de economía circular, polímeros reciclables y evaluaciones del ciclo de vida para asegurar la elegibilidad en las licitaciones. Oriente Medio-África y América del Sur se quedan atrás en volumen absoluto, aunque registran un crecimiento superior al promedio global donde los presupuestos de salud pública se expanden y los aseguradores privados ofrecen beneficios de infusión avanzados. No obstante, la volatilidad cambiaria y la infraestructura logística desigual moderan la escala inmediata, manteniendo a estas regiones en un papel de crecimiento de cartera en lugar de un pilar central de ingresos para el mercado de Conjuntos de Bureta de Volumen Medido.

Panorama Competitivo

La concentración del mercado es moderada, ya que B. Braun, Baxter e ICU Medical aprovechan carteras integradas que cubren bombas, conjuntos de administración y consumibles. El historial de cuatro décadas de B. Braun libre de DEHP y la inversión de USD 1.000 millones en el programa Solutions for Life sustentan su liderazgo en EE. UU. La plataforma Novum IQ de Baxter, lanzada en 2024 con actualizaciones inalámbricas y bibliotecas de fármacos, posiciona a la empresa a la vanguardia de la gestión de medicación en circuito cerrado. ICU Medical se centra en conectores herméticos de grado oncológico que se alinean con la creciente adopción sin agujas.

La consolidación acelera las capacidades: la adquisición de la división de Cuidados Críticos de Edwards por parte de BD por USD 4.200 millones profundiza la experiencia en monitoreo, la adquisición de Atrion por parte de Nordson amplía el conocimiento en administración de fluidos y el acuerdo de EUR 760 millones de Teleflex con BIOTRONIK mejora la profundidad de la cartera coronaria. Los movimientos estratégicos proporcionan soluciones integrales que ayudan a los hospitales a racionalizar las listas de proveedores mientras permiten la agregación de datos en todos los puntos de contacto de infusión.

Los actores adyacentes buscan espacios en blanco a través de la predicción de flujo impulsada por inteligencia artificial, cámaras personalizadas impresas en 3D y análisis en la nube que predicen los ciclos de reemplazo de tuberías. Los proveedores nacionales en China e India capturan licitaciones de hospitales públicos mediante ventajas arancelarias y cuotas de contenido local, pero la producción a escala de líneas libres de DEHP sigue siendo un obstáculo. Durante el período de pronóstico, la competencia girará en torno al cumplimiento de materiales, la conectividad y los acuerdos de nivel de servicio en lugar del precio únicamente, dando forma a la trayectoria del mercado de Conjuntos de Bureta de Volumen Medido.

Líderes de la Industria de Conjuntos de Bureta de Volumen Medido

B. Braun Melsungen AG

Baxter International Inc.

ICU Medical

Fresenius Kabi AG

Vygon SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición por EUR 760 millones del negocio de Intervención Vascular de BIOTRONIK, ampliando su línea coronaria y vascular periférica.

- Abril de 2025: B. Braun obtuvo la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. para la Piperacilina-Tazobactam en su contenedor DUPLEX libre de PVC y DEHP, reduciendo el tiempo de preparación de dosis en casi 4 minutos

Alcance del Informe Global del Mercado de Conjuntos de Bureta de Volumen Medido

| Menor o Igual a 100 mL |

| 101-150 mL |

| Más de 150 mL |

| PVC (Estándar) |

| PVC (Libre de DEHP) |

| Polietileno/Otros Plásticos |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Pediátrico |

| Adulto |

| Ventas Directas a Instalaciones Privadas |

| Farmacias en Línea y Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Capacidad | Menor o Igual a 100 mL | |

| 101-150 mL | ||

| Más de 150 mL | ||

| Por Material | PVC (Estándar) | |

| PVC (Libre de DEHP) | ||

| Polietileno/Otros Plásticos | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Tipo de Paciente | Pediátrico | |

| Adulto | ||

| Por Canal de Distribución | Ventas Directas a Instalaciones Privadas | |

| Farmacias en Línea y Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de Conjuntos de Bureta de Volumen Medido hasta 2030?

Se proyecta que el sector avance a una CAGR del 6,15%, llevando los ingresos de USD 563,23 millones en 2025 a USD 758,94 millones en 2030.

¿Qué rango de capacidad muestra el mayor crecimiento?

Los dispositivos de más de 150 mL lideran con una CAGR del 9,45% a medida que aumenta la demanda de cirugía ambulatoria.

¿Por qué se está acelerando la adopción de materiales libres de DEHP?

La ley AB 2300 de California y una inminente prohibición de la UE requieren la eliminación del DEHP, empujando a los hospitales hacia conjuntos conformes e impulsando las ventas de PVC libre de DEHP a una CAGR del 10,42%.

¿Qué está impulsando el aumento de la demanda en Asia-Pacífico?

La expansión de las poblaciones pediátricas, los incentivos a la fabricación nacional y la creciente actividad de patentes impulsan el crecimiento regional a una CAGR del 8,04%.

¿Cómo están afectando las bombas inteligentes al diseño de los productos?

Las bombas interoperables como el Novum IQ reducen los errores de infusión hasta en un 90,5%, creando demanda de conjuntos de bureta con códigos de conectividad integrados y códigos de barras que se sincronizan con los historiales médicos electrónicos.

¿Qué canales de distribución se están expandiendo más rápido?

Las farmacias en línea y minoristas están creciendo a una CAGR del 9,78% a medida que la terapia de infusión domiciliaria y las compras directas al consumidor ganan terreno.

Última actualización de la página el: