Taille et Part du Marché des Couvercles de Regard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.01 Milliards de dollars |

| Taille du Marché (2031) | 7.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

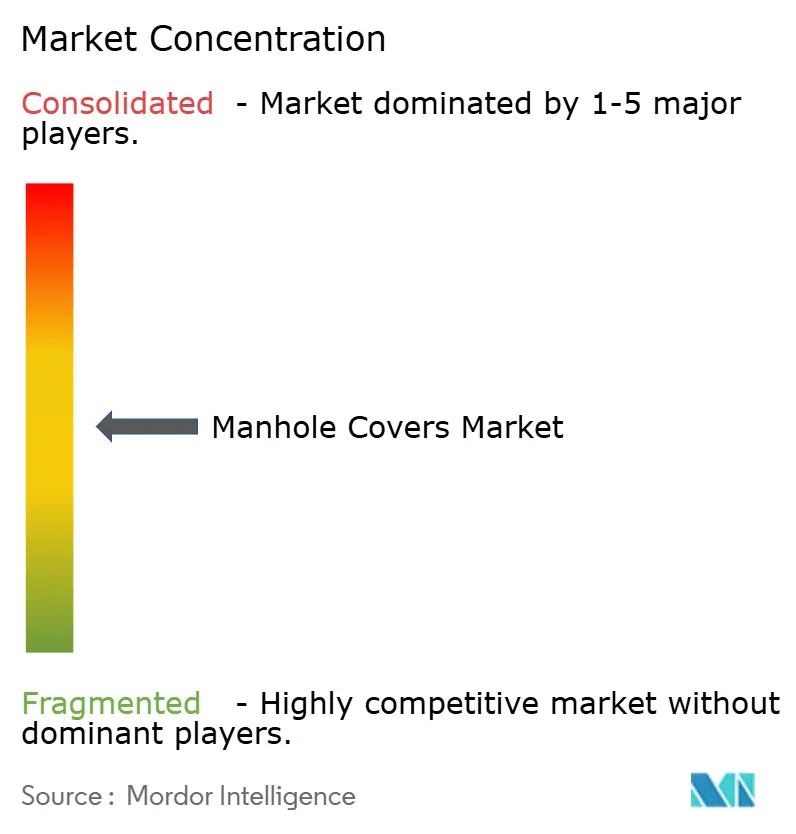

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Couvercles de Regard par Mordor Intelligence

La taille du Marché des Couvercles de Regard devrait augmenter de 5,72 milliards USD en 2025 à 6,01 milliards USD en 2026 et atteindre 7,66 milliards USD d'ici 2031, avec un TCAC de 4,97 % sur la période 2026-2031. Les budgets municipaux évoluent des simples cycles de remplacement vers une gestion numérisée des actifs. Les responsables des achats se concentrent de plus en plus sur la compatibilité avec les capteurs, les caractéristiques anti-vol des matériaux composites et les économies de main-d'œuvre sur le cycle de vie, plutôt que sur les relations traditionnelles avec les fonderies. La domination de la fonte grise s'affaiblit à mesure que les options en matériaux composites et en béton polymère gagnent en popularité, notamment auprès des opérateurs de télécommunications qui nécessitent des couvercles transparents aux radiofréquences pour le déploiement de la 5G. Les mandats de villes intelligentes en Europe et en Asie de l'Est stimulent la demande de couvercles intégrant des capteurs capables de prédire les inondations, l'accumulation de gaz et les accès non autorisés. Par ailleurs, la volatilité des prix de la ferraille de fonte ductile, oscillant entre 1 800 et 2 200 USD par tonne en 2025, comprime les marges et incite les municipalités à envisager des alternatives composites à prix fixe. L'intensité concurrentielle reste élevée, avec de petites fonderies régionales pratiquant des prix inférieurs à ceux des fournisseurs certifiés en Inde et en Asie du Sud-Est. Cependant, la consolidation en Amérique du Nord, comme l'acquisition de Neenah Foundry par Charlotte Pipe en 2026, indique une évolution vers des économies d'échelle et la conformité aux normes.

Points Clés du Rapport

- Par type de matériau, la fonte grise a représenté 45,89 % de la part du marché des couvercles de regard en 2025, tandis que les matériaux composites devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

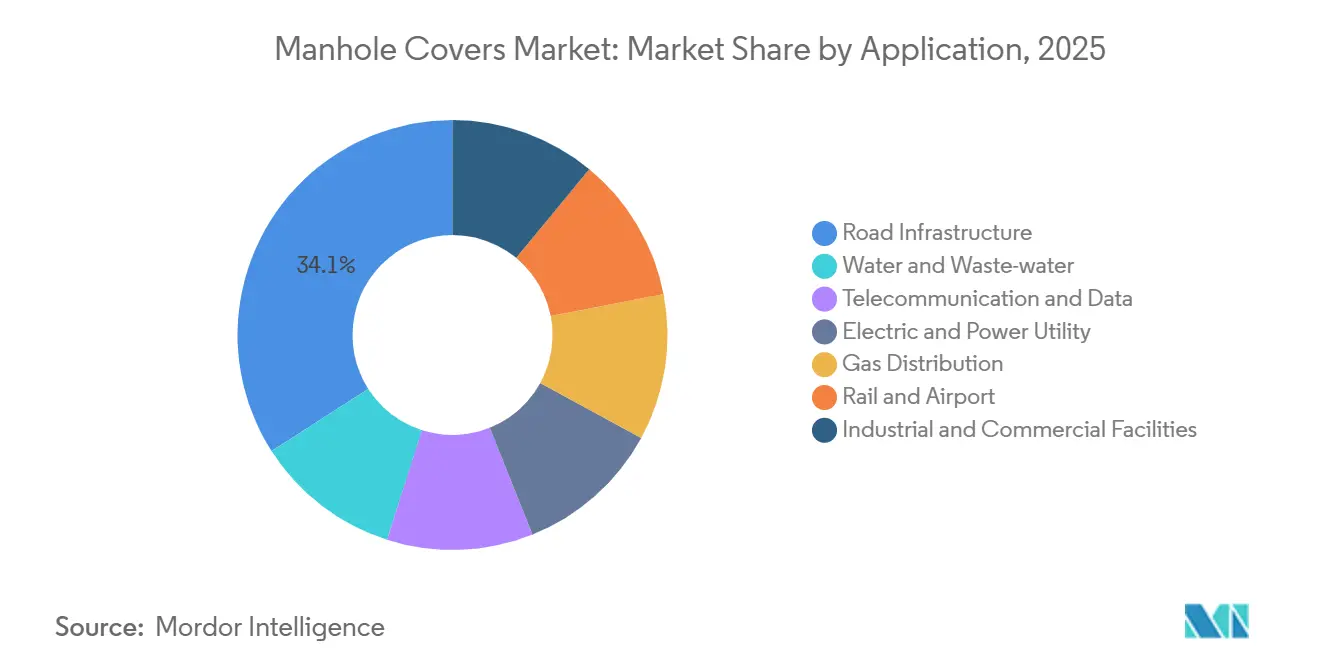

- Par application, l'infrastructure routière a détenu 34,08 % de la part du marché des couvercles de regard en 2025, tandis que les télécommunications et les données devraient progresser à un TCAC de 6,01 % jusqu'en 2031.

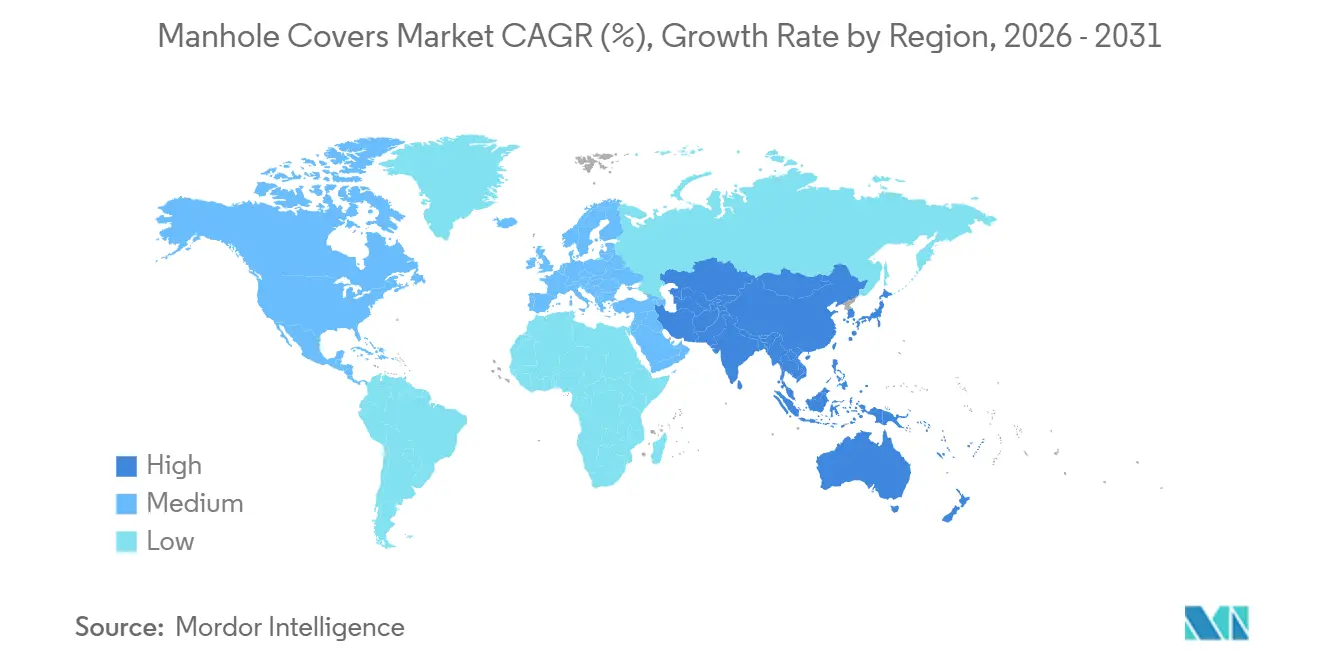

- Par géographie, l'Europe a capturé 40,38 % de la part du marché des couvercles de regard en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Couvercles de Regard

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipelines de mégaprojets liés à l'urbanisation | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde, ASEAN), extension vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats de villes intelligentes pour la surveillance des actifs en temps réel | +0.9% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Transition vers des couvercles composites/légers anti-vol | +1.1% | Amérique du Nord, Europe, Inde urbaine | Moyen terme (2-4 ans) |

| Croissance de la fibre souterraine et de la densification 5G | +1.3% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Couvercles bio-filtrants anti-odeurs imposés dans les villes à forte densité | +0.5% | Asie de l'Est (Japon, Corée du Sud, Singapour), certaines métropoles européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipelines de Mégaprojets Liés à l'Urbanisation

Les dépenses d'infrastructure en Asie-Pacifique ont atteint 1 700 milliards USD en 2025, intégrant des achats massifs de couvercles de regard dans les projets routiers, ferroviaires et de services publics[1]Banque Asiatique de Développement, "Répondre aux Besoins d'Infrastructure de l'Asie," adb.org. La capacité de production de la Chine devrait atteindre 17,65 millions d'unités d'ici 2030, dépassant la demande intérieure et intensifiant la concurrence par les prix en ASEAN et au Moyen-Orient. La Mission Villes Intelligentes de l'Inde a alloué 48 000 crores INR (5,8 milliards USD), mais 60 % des appels d'offres sont encore attribués à des fonderies non organisées qui pratiquent des prix inférieurs à ceux des fournisseurs certifiés. Cette fragmentation des approvisionnements retarde les mises à niveau compatibles avec l'IoT et contribue à des taux de vol élevés ; par exemple, Mumbai a signalé 791 vols de couvercles en 2023 malgré des retrofits de grilles coûtant entre 50 et 100 USD par site. La surproduction en Chine devrait plafonner les prix de vente moyens régionaux jusqu'en 2029.

Mandats de Villes Intelligentes pour la Surveillance des Actifs en Temps Réel

Les échecs pilotes à Mumbai, où 40 % des unités de capteurs installées en 2021 ont dysfonctionné dans les six mois, mettent en évidence les défis d'intégration lorsque des couvercles en fonte grise traditionnels sont réutilisés. Les couvercles composites FL60RF de Fibrelite éliminent le besoin de supports d'antenne externes et réduisent les coûts d'installation de 30 %. Les couvercles NB-IoT de Guangzhou Bangxun, proposés entre 110 et 165 USD en achat en gros, prennent en charge la transmission de données de détection d'inclinaison et de gaz vers les tableaux de bord des villes. Les villes déployant des couvercles prêts pour les capteurs ont réduit les interventions d'urgence de 25 à 35 %. Cependant, la présence de 50 à 70 millions de couvercles traditionnels en Amérique du Nord et en Europe crée un cycle de remplacement progressif, les achats intégrant des couvercles intelligents lors des opérations de resurfaçage planifiées afin de gérer les dépenses en capital.

Transition vers des Couvercles Composites/Légers Anti-vol

Les couvercles composites, pesant entre 15 et 25 kg, réduisent la main-d'œuvre d'installation de 20 % et éliminent la valeur à la ferraille, dissuadant ainsi le vol. La certification EN 124:2015 a validé les composites pour des charges allant jusqu'à la classe F900, permettant à Fibrelite de fournir 625 mètres de couvercles de tranchées pour une centrale électrique au Royaume-Uni en 2024. Les couvercles de sécurité InfraLock de Neenah, proposés entre 150 et 200 USD par unité, s'adaptent aux cadres existants mais ne sont rentables que dans les zones où le vol annuel dépasse 5 %. Aux États-Unis, la préférence de la norme AASHTO M306 pour la fonte ductile limite l'adoption des composites sur les autoroutes, les confinant aux zones piétonnes. Les municipalités soumises à des restrictions de poids pour la manutention manuelle adoptent les composites pour se conformer aux réglementations ergonomiques de l'OSHA.

Croissance de la Fibre Souterraine et de la Densification 5G

Les applications de télécommunication et de données devraient croître à un TCAC de 6,01 %, dépassant les autres segments, car les nœuds 5G nécessitent des chambres de jonction de fibre tous les 200 à 500 mètres. Les couvercles en fonte grise réduisent les signaux radiofréquences jusqu'à 25 dB, ce qui a conduit AT&T à acquérir 1 200 couvercles composites transparents aux radiofréquences pour les tunnels du métro de New York en 2024. Les opérateurs de fibre remplacent les couvercles tous les 8 à 12 ans, soit la moitié du cycle de vie des couvercles routiers, créant des opportunités de revenus récurrents pour les fournisseurs proposant des conceptions modulaires. Des entreprises comme McWane et Saint-Gobain PAM n'ont pas encore exploité leurs opérations à l'échelle autoroutière dans le créneau des télécommunications, laissant le marché ouvert aux spécialistes des composites. À long terme, l'expérimentation de la 6G pourrait nécessiter une perte de signal encore plus faible, accélérant davantage la transition vers des matériaux avancés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de la ferraille de fonte ductile comprimant les marges | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Petites fonderies non organisées limitant la standardisation | -0.6% | Inde, Asie du Sud-Est, parties du Moyen-Orient | Moyen terme (2-4 ans) |

| Réglementations sur la lixiviation des microplastiques limitant l'utilisation du béton polymère | -0.4% | Europe, signaux réglementaires précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de la Ferraille de Fonte Ductile Comprimant les Marges

Les prix de la ferraille ont fluctué entre 1 800 et 2 200 USD par tonne en 2025, réduisant l'EBITDA des fonderies d'environ 18 %. La mise à niveau de 80 millions USD de McWane à Oskaloosa, qui comprend des fours à haute efficacité de fusion et des contrats de ferraille à long terme, vise à atténuer les risques liés aux matières premières, mais ne résoudra pas pleinement le problème avant au moins 2027. Les petites fonderies, dépourvues de mécanismes de couverture, répercutent les hausses de prix sur les municipalités avec un décalage de six mois, incitant les acheteurs à explorer les composites dont les prix de résine sont stables. En Inde, l'utilisation de ferraille de mauvaise qualité entraîne des défaillances prématurées des couvercles, mais les considérations de coût continuent de dominer les décisions d'appels d'offres municipaux, laissant les préoccupations de sécurité non résolues.

Petites Fonderies Non Organisées Limitant la Standardisation

Environ 50 à 60 % des appels d'offres en Inde et en Asie du Sud-Est sont attribués à des fonderies non certifiées qui contournent les tests ISO 1083, réduisant la durée de vie des couvercles de 25 % sur une décennie. Le Bureau des Normes Indiennes élabore des exigences de certification obligatoires, mais la mise en œuvre pourrait prendre 3 à 5 ans[2]Bureau des Normes Indiennes, "Projet de Certification Obligatoire pour les Couvercles de Regard," bis.gov.in. Jusqu'à ce que l'application s'améliore, la concurrence par les prix freinera les fournisseurs organisés et retardera l'innovation IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Composites Défient la Domination de la Fonte Grise

Les matériaux composites devraient croître à un TCAC de 5,88 % jusqu'en 2031, tandis que la fonte grise représentait 45,89 % du chiffre d'affaires en 2025. La fonte ductile reste indispensable pour les charges de trafic F900, et l'expansion d'Oskaloosa par McWane positionne l'entreprise pour répondre aux besoins des autoroutes nord-américaines jusqu'en 2030. Les variantes en acier sont utilisées dans les applications ferroviaires et aéroportuaires, mais nécessitent une galvanisation qui augmente les coûts de 20 à 25 %. Le béton armé est une option économique pour les services publics d'eau, mais est sujet à la fissuration sous les cycles de gel-dégel, ce qui conduit les municipalités des zones désertiques à adopter des inserts en béton polymère qui doublent la durée de vie.

Les matériaux composites, proposés entre 300 et 800 USD, sont environ deux fois plus chers que la fonte grise, mais offrent des avantages tels que la prévention du vol, la réduction des risques ergonomiques et la compatibilité avec les capteurs. Les produits transparents aux radiofréquences de Fibrelite ont commandé une prime de 40 % en 2025, car les acheteurs du secteur des télécommunications ont privilégié l'intégrité du signal. Les variantes en béton polymère résistent aux acides, mais font face à des défis réglementaires au titre des règles de lixiviation de l'UE, ce qui pousse les fournisseurs à se diversifier vers les plastiques renforcés de fibres. Les stratégies en matière de matériaux divergent : une chaîne d'approvisionnement se concentre sur la fonte ductile portante pour le trafic lourd, tandis qu'une autre cible les zones urbaines sujettes au vol et intégrant des capteurs, limitant la concurrence entre les deux segments.

Par Application : Le Segment Télécommunication et Données Dépasse l'Infrastructure Routière Traditionnelle

L'infrastructure routière représentait 34,08 % du chiffre d'affaires en 2025, mais les applications de télécommunication et de données devraient croître à un TCAC de 6,01 % jusqu'en 2031. Aux États-Unis, les mises à niveau des réseaux d'eau et d'eaux usées couvrent 800 000 miles d'égouts vieillissants, générant une demande significative, bien que les cycles budgétaires répartissent cette demande sur une décennie. Les couvercles pour les services publics d'électricité intègrent désormais des sondes de température pour surveiller les câbles souterrains, élargissant leur fonctionnalité au-delà de la simple protection mécanique. Les réseaux de gaz transitionnent vers les composites pour atténuer les risques d'étincelles, tandis que les applications ferroviaires et aéroportuaires paient des primes pour des couvercles personnalisés tolérants aux vibrations.

Les acheteurs du secteur des télécommunications remplacent les couvercles transparents aux radiofréquences tous les 8 à 12 ans, créant des revenus récurrents et élargissant la taille du marché dans ce créneau. En revanche, les couvercles de regard municipaux pour les routes suivent des cycles de remplacement de 20 à 30 ans, sauf si le vol accélère le calendrier. La performance, plutôt que le matériau, devient le principal critère de spécification, les fournisseurs de solutions regroupant capteurs, analyses et formation pour défier la domination traditionnelle des fonderies.

Analyse Géographique

L'Europe représentait 40,38 % de la part du marché des couvercles de regard en 2025, soutenue par la norme EN 124:2015, qui harmonise les classes de charge A15-F900. L'Allemagne, le Royaume-Uni, la France et l'Italie représentent la majorité du volume régional, et les services publics nordiques privilégient les composites pour leur durabilité face aux cycles de gel-dégel. Les projets pilotes de Barcelone et Madrid en Espagne intègrent des couvercles LoRaWAN, mais les droits de décision appartiennent aux conseils régionaux, ce qui ralentit l'adoption des normes. La Russie s'appuie sur des coentreprises pour fournir des couvercles en fonte ductile sur le marché intérieur, mais les sanctions ont freiné les mises à niveau technologiques.

L'Asie-Pacifique affichera le TCAC le plus rapide de 5,73 % jusqu'en 2031, portée par le bond de capacité de la Chine à 17,65 millions d'unités d'ici 2030, qui pèse sur les prix dans toute l'ASEAN. Les règles d'appels d'offres non standardisées de l'Inde permettent aux ateliers non organisés d'opérer, mais les fonds de la Mission Villes Intelligentes fournissent tout de même du volume, faisant de la région un marché principalement axé sur les prix. Le Japon et la Corée du Sud imposent des mandats de filtres anti-odeurs, produisant un cycle de remplacement à haute marge tous les 18 à 24 mois. Les projets de la Ceinture et de la Route en Indonésie et au Vietnam élargissent les corridors de transport, mais spécifient de la fonte grise à faible coût, de sorte que les percées des composites restent de niche.

L'Amérique du Nord fait face à un arriéré de 176 milliards USD pour les eaux usées, et les mises à niveau des regards s'intègrent dans ces dépenses en capital. La reprise de Neenah par Charlotte Pipe en 2026 consolide la production de fonte grise, visant des économies d'échelle face à la volatilité des marges. Le déploiement de béton polymère à Gilbert, en Arizona, prouve que les économies documentées sur le cycle de vie l'emportent sur les objections liées aux coûts initiaux, mais la norme AASHTO M306 protège encore les segments autoroutiers pour la fonte ductile. Le Mexique s'appuie sur des constructions industrielles liées à la délocalisation de proximité, tandis que le Brésil et l'Argentine restent sensibles aux prix, n'adoptant les composites que dans les zones à forte criminalité liée au vol. Les mégalopoles du Moyen-Orient comme NEOM émettent des appels d'offres importants mais irréguliers ; ainsi, les prévisions des fournisseurs dépendent d'une poignée de gigaprojets.

Paysage Concurrentiel

Le marché est modérément concentré. L'acquisition de Neenah Foundry par Charlotte Pipe regroupe plus de 500 millions USD de ventes et 2 000 employés, offrant un levier sur les contrats de ferraille et la conformité à l'ASTM. L'expansion d'Oskaloosa par McWane double la capacité de fonte ductile et installe un moulage automatisé pour affiner les courbes de coûts, bien que les dépôts de l'entreprise reconnaissent que les composites menacent les marges à moyen terme.

Les acteurs orientés vers les solutions, comme Fibrelite et Polieco Group, se différencient par des composites transparents aux radiofréquences, des mécanismes de verrouillage et des API de données qui justifient des primes de 30 à 50 %. La commande de 1 200 couvercles intelligents par AT&T en 2024 valide la voie technologique. Le concurrent chinois Guangzhou Bangxun intègre le NB-IoT à la moitié des prix occidentaux, mais fait face à des obstacles liés au contrôle des exportations aux États-Unis. L'application des normes divise le champ de bataille : la conformité à l'EN 124 et à l'AASHTO-M306 conditionne l'accès aux segments de trafic lourd, tandis que le cadre réglementaire encore naissant sur les microplastiques pourrait redistribuer le leadership du béton polymère d'ici 2028.

Les fournisseurs ciblent des espaces vierges : des couvercles prêts pour les capteurs pour la surveillance urbaine, des couvercles légers pour les baies de recharge de véhicules électriques, et des couvercles bio-filtrants pour les métropoles denses. Ceux qui intègrent des analyses en nuage ou proposent des contrats de service prendront de l'avance une fois que le financement des villes intelligentes s'intensifiera entre 2027 et 2029.

Leaders du Secteur des Couvercles de Regard

EJ Group, Inc.

Neenah Foundry

Crescent Foundry

Fibrelite Composites Ltd.

Saint-Gobain PAM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Charlotte Pipe and Foundry Company, conjointement avec Neenah Foundry, a annoncé l'acquisition de Bingham & Taylor, un fabricant familial spécialisé dans les solutions d'accès aux infrastructures souterraines pour les clients des services publics d'eau et de gaz en Amérique du Nord. Cette acquisition devrait renforcer leur position sur le marché des couvercles de regard en élargissant leur offre de produits et leur base de clients.

- Août 2025 : Clow Valve, une division de McWane, LLC, a inauguré son expansion de fonderie de 80 millions USD à Oskaloosa, Iowa. Cette expansion a renforcé les capacités de production de l'entreprise, notamment pour des composants tels que les couvercles de regard, essentiels au développement des infrastructures.

Portée du Rapport sur le Marché Mondial des Couvercles de Regard

Les couvercles de regard sont des plaques robustes et amovibles, généralement rondes ou carrées, conçues pour sceller les points d'accès aux systèmes souterrains de services publics, d'égouts ou de drainage. Construits à partir de matériaux durables tels que la fonte grise, la fonte ductile ou le plastique renforcé de fibres de verre (PRF), ils empêchent l'accès non autorisé, garantissent la sécurité et résistent aux charges de trafic lourd tout en respectant des normes telles que l'EN 124.

Le Marché des Couvercles de Regard est segmenté par type de matériau, application et géographie. Par type de matériau, le marché est segmenté en fonte grise, fonte ductile, acier, béton armé, béton polymère, matériaux composites et autres types de matériaux (PEHD, PRF, etc.). Par application, le marché est segmenté en infrastructure routière, eau et eaux usées, télécommunication et données, électricité et utilité électrique, distribution de gaz, ferroviaire et aéroportuaire, et installations industrielles et commerciales. Le rapport couvre également la taille du marché et les prévisions pour les couvercles de regard dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Fonte Grise |

| Fonte Ductile |

| Acier |

| Béton Armé |

| Béton Polymère |

| Matériaux Composites |

| Autres Types de Matériaux (PEHD, PRF, etc.) |

| Infrastructure Routière |

| Eau et Eaux Usées |

| Télécommunication et Données |

| Électricité et Utilité Électrique |

| Distribution de Gaz |

| Ferroviaire et Aéroportuaire |

| Installations Industrielles et Commerciales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Matériau | Fonte Grise | |

| Fonte Ductile | ||

| Acier | ||

| Béton Armé | ||

| Béton Polymère | ||

| Matériaux Composites | ||

| Autres Types de Matériaux (PEHD, PRF, etc.) | ||

| Par Application | Infrastructure Routière | |

| Eau et Eaux Usées | ||

| Télécommunication et Données | ||

| Électricité et Utilité Électrique | ||

| Distribution de Gaz | ||

| Ferroviaire et Aéroportuaire | ||

| Installations Industrielles et Commerciales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des couvercles de regard ?

Le marché des couvercles de regard s'élève à 6,01 milliards USD en 2026 et devrait atteindre 7,66 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide jusqu'en 2031 ?

Les matériaux composites devraient croître à un TCAC de 5,88 % jusqu'en 2031, car ils dissuadent le vol et prennent en charge la transparence du signal 5G.

Pourquoi les opérateurs de télécommunications investissent-ils dans de nouveaux couvercles de regard ?

La densification 5G nécessite des points d'accès transparents aux radiofréquences tous les quelques centaines de mètres, et les couvercles en fonte grise atténuent les signaux, de sorte que les opérateurs spécifient des composites même à des prix premium.

Quel est l'avantage concurrentiel de l'Europe dans ce secteur ?

La norme EN 124:2015 harmonise les classes de charge A15-F900, favorisant une forte adoption des couvercles composites et prêts pour les capteurs, ce qui a permis à l'Europe de capter 40,38 % de la demande en 2025.

Dernière mise à jour de la page le: