Tamanho e Participação do Mercado de Tampas de Inspeção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

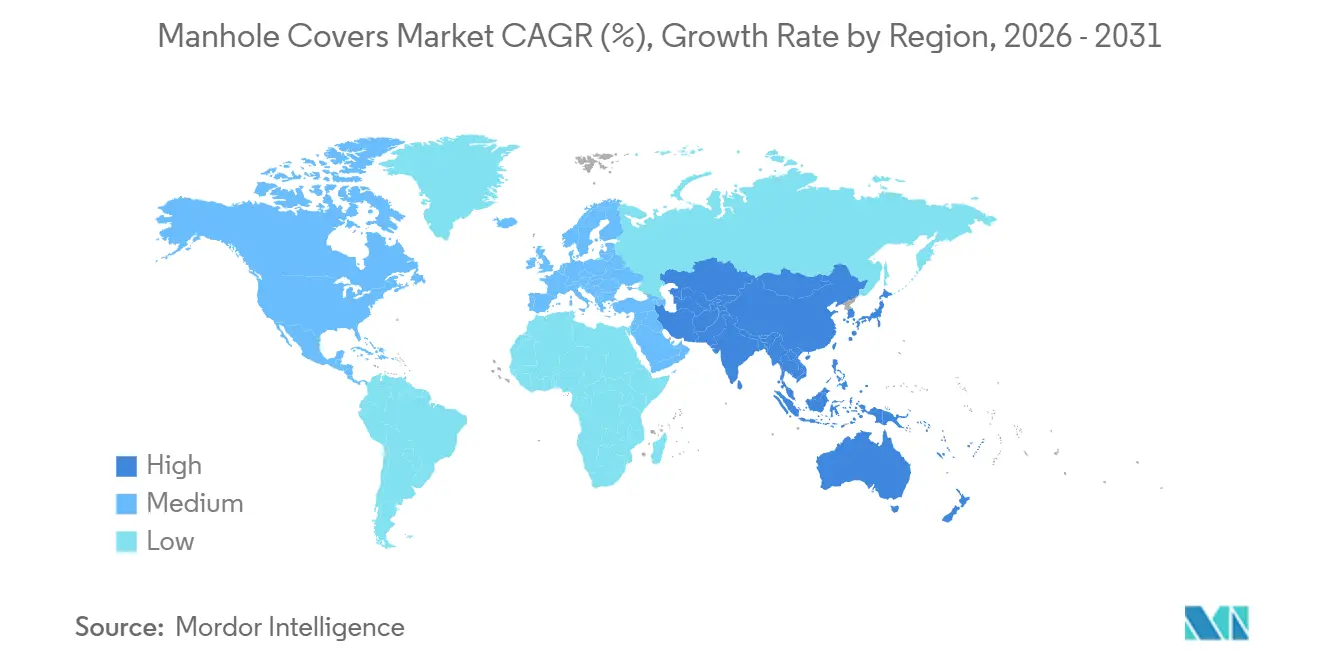

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

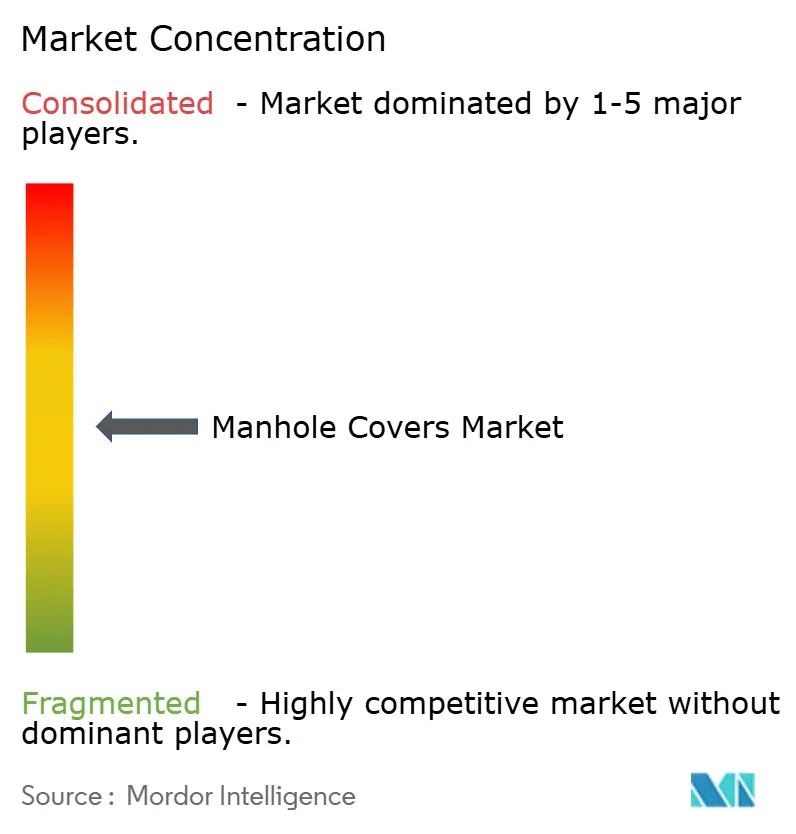

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas de Inspeção por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tampas de Inspeção aumente de USD 5,72 bilhões em 2025 para USD 6,01 bilhões em 2026 e atinja USD 7,66 bilhões até 2031, crescendo a um CAGR de 4,97% ao longo de 2026-2031. Os orçamentos municipais estão migrando de simples ciclos de substituição para a gestão digitalizada de ativos. Os responsáveis pelas aquisições estão cada vez mais focados na compatibilidade com sensores, recursos antifurto em materiais compostos e economias de mão de obra ao longo do ciclo de vida, em vez das tradicionais relações com fundições. A dominância do ferro fundido está diminuindo à medida que as opções de materiais compostos e concreto-polímero ganham popularidade, particularmente entre as concessionárias de telecomunicações que exigem tampas transparentes a RF para implantação de 5G. Os mandatos de cidades inteligentes na Europa e no Leste Asiático estão impulsionando a demanda por tampas com sensores integrados capazes de prever inundações, acúmulo de gás e acesso não autorizado. Além disso, os preços voláteis da sucata de ferro dúctil, variando de USD 1.800 a USD 2.200 por tonelada em 2025, estão comprimindo as margens e incentivando os municípios a considerar alternativas compostas a preço fixo. A intensidade competitiva permanece elevada, com pequenas fundições regionais oferecendo preços abaixo dos fornecedores certificados na Índia e no Sudeste Asiático. No entanto, a consolidação na América do Norte, como a aquisição da Neenah Foundry pela Charlotte Pipe em 2026, indica uma tendência em direção a economias de escala e conformidade com normas.

Principais Conclusões do Relatório

- Por tipo de material, o ferro fundido liderou com 45,89% da participação do mercado de tampas de inspeção em 2025, enquanto os materiais compostos têm previsão de expansão a um CAGR de 5,88% até 2031.

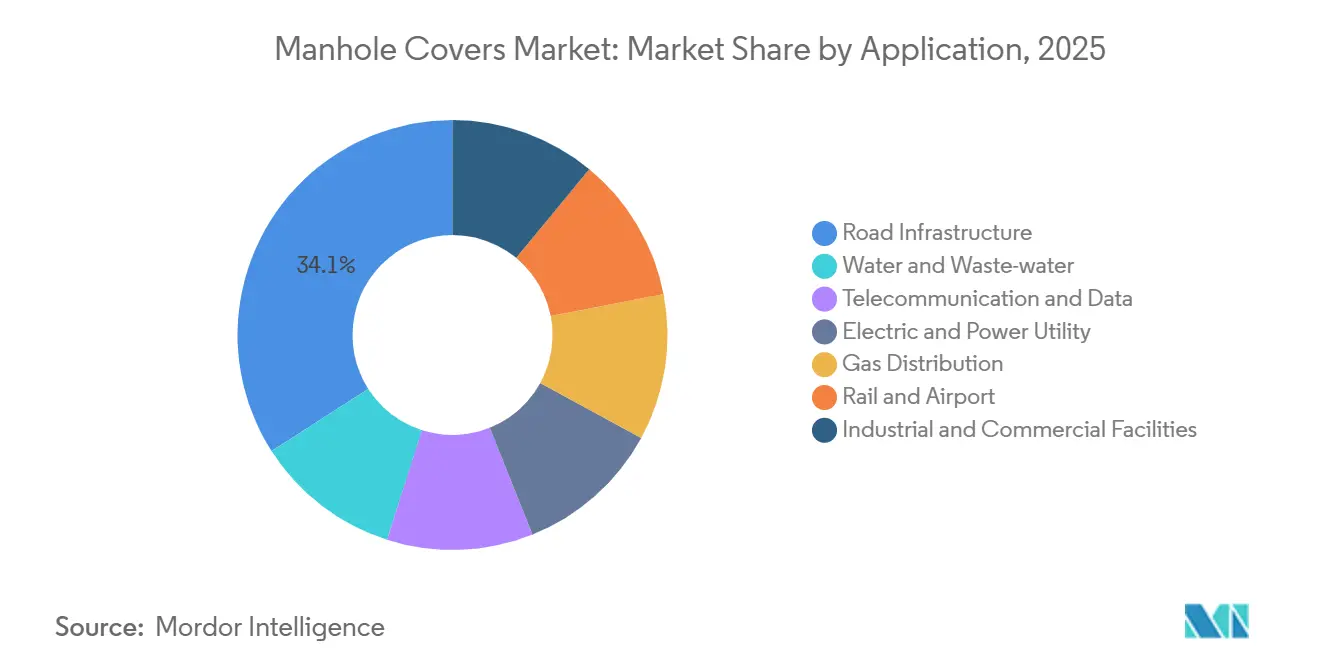

- Por aplicação, a infraestrutura viária deteve 34,08% da participação do mercado de tampas de inspeção em 2025, enquanto telecomunicações e dados têm projeção de crescimento a um CAGR de 6,01% até 2031.

- Por geografia, a Europa capturou 40,38% da participação do mercado de tampas de inspeção em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 5,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tampas de Inspeção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipelines de megaprojetos vinculados à urbanização | +1.2% | Núcleo da APAC (China, Índia, ASEAN), transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de cidades inteligentes para monitoramento de ativos em tempo real | +0.9% | Global, com adoção antecipada na América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Migração para tampas compostas/leves antifurto | +1.1% | América do Norte, Europa, Índia urbana | Médio prazo (2-4 anos) |

| Crescimento na fibra subterrânea e densificação do 5G | +1.3% | Global, concentrado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Tampas com biofiltro antiodor obrigatórias em cidades de alta densidade | +0.5% | Leste Asiático (Japão, Coreia do Sul, Singapura), metrópoles europeias selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipelines de Megaprojetos Vinculados à Urbanização

Os gastos com infraestrutura na Ásia-Pacífico atingiram USD 1,7 trilhão em 2025, incorporando aquisições em larga escala de tampas de inspeção em projetos de estradas, ferrovias e utilidades[1]Banco Asiático de Desenvolvimento, "Atendendo às Necessidades de Infraestrutura da Ásia," adb.org. Espera-se que a capacidade de produção da China aumente para 17,65 milhões de unidades até 2030, superando a demanda doméstica e intensificando a concorrência de preços na ASEAN e no Oriente Médio. A Missão Cidades Inteligentes da Índia alocou INR 48.000 crore (USD 5,8 bilhões), mas 60% das licitações ainda são concedidas a fundições não organizadas que oferecem preços abaixo dos fornecedores certificados. Essa fragmentação nas aquisições atrasa as atualizações prontas para IoT e contribui para altas taxas de furto; por exemplo, Mumbai registrou 791 furtos de tampas em 2023, apesar de retrofits com grades custando entre USD 50 e USD 100 por local. O excesso de produção na China provavelmente limitará os preços médios de venda (ASPs) regionais até 2029.

Mandatos de Cidades Inteligentes para Monitoramento de Ativos em Tempo Real

Falhas em projetos piloto em Mumbai, onde 40% das unidades de sensores instaladas em 2021 apresentaram defeito em seis meses, destacam os desafios de integração quando tampas de ferro fundido legadas são reutilizadas. As tampas compostas FL60RF da Fibrelite eliminam a necessidade de suportes externos para antenas e reduzem os custos de instalação em 30%. As tampas NB-IoT da Guangzhou Bangxun, com preço de USD 110 a USD 165 no atacado, suportam transmissão de dados de detecção de inclinação e gás para painéis de controle municipais. Cidades que implantam tampas prontas para sensores reduziram as chamadas de emergência em 25-35%. No entanto, a presença de 50 a 70 milhões de tampas legadas na América do Norte e na Europa cria um ciclo de substituição gradual, com aquisições incorporando tampas inteligentes durante o recapeamento programado para gerenciar os gastos de capital.

Migração para Tampas Compostas/Leves Antifurto

As tampas compostas, pesando entre 15 e 25 kg, reduzem a mão de obra de instalação em 20% e eliminam o valor de sucata, dissuadindo assim o furto. A certificação EN 124:2015 validou os materiais compostos para cargas de até a classe F900, permitindo que a Fibrelite fornecesse 625 metros de tampas de vala para uma usina elétrica no Reino Unido em 2024. As tampas de segurança InfraLock da Neenah, com preço de USD 150 a USD 200 por unidade, se adaptam a estruturas legadas, mas são economicamente viáveis apenas em áreas onde o furto anual supera 5%. Nos Estados Unidos, a preferência da AASHTO M306 pelo ferro dúctil limita a adoção de materiais compostos em rodovias, restringindo seu uso a zonas de pedestres. Municípios com restrições de peso para manuseio manual estão adotando materiais compostos para cumprir as regulamentações ergonômicas da OSHA.

Crescimento na Fibra Subterrânea e Densificação do 5G

As aplicações de telecomunicações e dados têm projeção de crescimento a um CAGR de 6,01%, superando outros segmentos, pois os nós de 5G exigem câmaras de emenda de fibra a cada 200-500 metros. As tampas de ferro fundido reduzem os sinais de RF em até 25 dB, levando a AT&T a adquirir 1.200 tampas compostas transparentes a RF para os túneis do metrô de Nova York em 2024. As concessionárias de fibra substituem as tampas a cada 8-12 anos, metade do ciclo de vida das tampas viárias, criando oportunidades de receita recorrente para fornecedores com designs modulares. Empresas como McWane e Saint-Gobain PAM ainda não aproveitaram suas operações em escala rodoviária no nicho de telecomunicações, deixando o mercado aberto para especialistas em materiais compostos. A longo prazo, a experimentação com 6G pode exigir perdas de sinal ainda menores, impulsionando ainda mais a transição para materiais avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis da sucata de ferro dúctil comprimindo margens | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Pequenas fundições não organizadas limitando a padronização | -0.6% | Índia, Sudeste Asiático, partes do Oriente Médio | Médio prazo (2-4 anos) |

| Regulamentações de lixiviação de microplásticos restringindo o uso de concreto-polímero | -0.4% | Europa, sinais regulatórios iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis da Sucata de Ferro Dúctil Comprimindo Margens

Os preços da sucata flutuaram entre USD 1.800 e USD 2.200 por tonelada em 2025, reduzindo o EBITDA das fundições em aproximadamente 18%. A expansão de USD 80 milhões da McWane em Oskaloosa, que inclui fornos de eficiência de fusão e contratos de sucata de longo prazo, visa mitigar os riscos de matéria-prima, mas não resolverá totalmente o problema antes de pelo menos 2027. Fundições menores, sem mecanismos de hedge, repassam os picos de preços aos municípios com um atraso de seis meses, levando os compradores a explorar materiais compostos com preços de resina estáveis. Na Índia, o uso de sucata de baixa qualidade leva a falhas prematuras nas tampas, mas as considerações de custo continuam a dominar as decisões de licitação municipal, deixando as preocupações com segurança sem solução.

Pequenas Fundições Não Organizadas Limitando a Padronização

Aproximadamente 50-60% das licitações na Índia e no Sudeste Asiático são concedidas a fundições não certificadas que ignoram os testes ISO 1083, reduzindo a vida útil das tampas em 25% ao longo de uma década. O Bureau of Indian Standards está elaborando requisitos de certificação obrigatória, mas a implementação pode levar de 3 a 5 anos[2]Bureau of Indian Standards, "Certificação Obrigatória Preliminar para Tampas de Inspeção," bis.gov.in. Até que a fiscalização melhore, a concorrência de preços prejudicará os fornecedores organizados e atrasará a inovação em IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Materiais Compostos Desafiam a Dominância do Ferro Fundido

Os materiais compostos têm projeção de crescimento a um CAGR de 5,88% até 2031, enquanto o ferro fundido representou 45,89% da receita em 2025. O ferro dúctil permanece essencial para cargas de tráfego F900, e a expansão da McWane em Oskaloosa posiciona a empresa para atender às demandas rodoviárias da América do Norte até 2030. As variantes de aço são utilizadas em aplicações ferroviárias e aeroportuárias, mas exigem galvanização, o que aumenta os custos em 20-25%. O concreto armado é uma opção econômica para concessionárias de água, mas é propenso a rachaduras sob condições de congelamento e degelo, levando municípios em regiões desérticas a adotar inserções de concreto-polímero que dobram a vida útil.

Os materiais compostos, com preço entre USD 300 e USD 800, são aproximadamente duas vezes mais caros que o ferro fundido, mas oferecem vantagens como prevenção de furtos, redução de riscos ergonômicos e compatibilidade com sensores. Os produtos transparentes a RF da Fibrelite comandaram um prêmio de 40% em 2025 porque os compradores de telecomunicações priorizaram a integridade do sinal. As variantes de concreto-polímero resistem a ácidos, mas enfrentam desafios regulatórios sob as regras de lixiviação da UE, levando os fornecedores a diversificar para plásticos reforçados com fibra. As estratégias de materiais estão divergindo: uma cadeia de suprimentos foca no ferro dúctil resistente a cargas para tráfego pesado, enquanto a outra tem como alvo áreas urbanas propensas a furtos e com integração de sensores, limitando a concorrência entre os dois segmentos.

Por Aplicação: O Segmento de Telecomunicações e Dados Supera a Infraestrutura Viária Legada

A infraestrutura viária representou 34,08% da receita em 2025, mas as aplicações de telecomunicações e dados têm expectativa de crescimento a um CAGR de 6,01% até 2031. Nos Estados Unidos, as atualizações de água e esgoto abrangem 800.000 milhas de esgotos envelhecidos, contribuindo com demanda significativa, embora os ciclos orçamentários distribuam essa demanda ao longo de uma década. As tampas de utilidade elétrica agora incorporam sondas de temperatura para monitorar cabos subterrâneos, expandindo sua funcionalidade além da proteção mecânica. As redes de gás estão migrando para materiais compostos para mitigar riscos de faíscas, enquanto as aplicações ferroviárias e aeroportuárias pagam prêmios por tampas personalizadas tolerantes a vibrações.

Os compradores de telecomunicações substituem as tampas transparentes a RF a cada 8-12 anos, criando receita recorrente e expandindo o tamanho do mercado neste nicho. Em contraste, as tampas viárias municipais seguem ciclos de substituição de 20-30 anos, a menos que o furto acelere o cronograma. O desempenho, em vez do material, está se tornando o principal fator de especificação, com provedores de soluções agrupando sensores, análises e treinamento para desafiar a dominância tradicional das fundições.

Análise Geográfica

A Europa representou 40,38% da participação do mercado de tampas de inspeção em 2025, sustentada pela EN 124:2015, que harmoniza as classes de carga A15-F900. Alemanha, Reino Unido, França e Itália representam a maioria do volume regional, e as concessionárias nórdicas favorecem os materiais compostos pela durabilidade em condições de congelamento e degelo. Os projetos piloto de Barcelona e Madri, na Espanha, integram tampas LoRaWAN, mas os direitos de decisão pertencem aos conselhos regionais, retardando a adoção de padrões. A Rússia depende de joint ventures para fornecer tampas de ferro dúctil domesticamente, mas as sanções prejudicaram as atualizações tecnológicas.

A Ásia-Pacífico registrará o CAGR mais rápido de 5,73% até 2031, impulsionada pelo salto de capacidade da China para 17,65 milhões de unidades até 2030, o que pressiona os preços em toda a ASEAN. As regras de licitação não padronizadas da Índia permitem fornecedores não organizados, mas os fundos da Missão Cidades Inteligentes ainda fornecem volume, tornando a região predominantemente orientada por preço. Japão e Coreia do Sul impõem mandatos de filtros antiodor, produzindo um ciclo de substituição de alta margem a cada 18-24 meses. Os projetos da Iniciativa Cinturão e Rota na Indonésia e no Vietnã expandem os corredores de transporte, mas especificam ferro fundido de baixo custo, de modo que a penetração dos materiais compostos permanece em nicho.

A América do Norte enfrenta um passivo de USD 176 bilhões em esgoto, e as atualizações de tampas de inspeção se inserem nesse capex. A aquisição da Neenah pela Charlotte Pipe em 2026 consolida a produção de ferro fundido, visando escala contra a volatilidade das margens. O projeto de concreto-polímero de Gilbert, no Arizona, comprova que as economias documentadas ao longo do ciclo de vida superam as objeções ao custo inicial, mas a AASHTO M306 ainda reserva os segmentos rodoviários para o ferro dúctil. O México apoia-se em construções industriais vinculadas ao nearshoring, enquanto Brasil e Argentina permanecem sensíveis ao preço, adotando materiais compostos apenas em pontos críticos de furto. Megacidades do Oriente Médio, como NEOM, emitem licitações grandes, mas irregulares; portanto, as previsões dos fornecedores dependem de um punhado de gigaprojetos.

Cenário Competitivo

O mercado é moderadamente concentrado. A aquisição da Neenah Foundry pela Charlotte Pipe reúne mais de USD 500 milhões em vendas e 2.000 funcionários, conferindo alavancagem nos contratos de sucata e na conformidade com a ASTM. A expansão da McWane em Oskaloosa dobra a capacidade de ferro dúctil e instala moldagem automatizada para aprimorar as curvas de custo, mas os registros da empresa admitem que os materiais compostos ameaçam as margens de médio prazo.

Participantes orientados a soluções, como Fibrelite e Polieco Group, se diferenciam por meio de materiais compostos transparentes a RF, mecanismos de travamento e APIs de dados que justificam prêmios de 30-50%. O pedido da AT&T em 2024 por 1.200 tampas inteligentes valida o caminho tecnológico. O concorrente chinês Guangzhou Bangxun incorpora NB-IoT a metade dos preços ocidentais, mas enfrenta obstáculos de controle de exportação nos EUA. A aplicação de normas divide o campo de batalha: a conformidade com EN 124 e AASHTO-M306 controla os segmentos de tráfego pesado, enquanto o ainda incipiente regulamento de microplásticos pode reorganizar a liderança em concreto-polímero até 2028.

Os fornecedores miram espaços em branco: tampas prontas para sensores para vigilância urbana, tampas leves para baias de carregamento de veículos elétricos e tampas com biofiltro para metrópoles densas. Aqueles que integrarem análises em nuvem ou oferecerem contratos de serviço sairão na frente quando o financiamento de cidades inteligentes escalar entre 2027 e 2029.

Líderes do Setor de Tampas de Inspeção

EJ Group, Inc.

Neenah Foundry

Crescent Foundry

Fibrelite Composites Ltd.

Saint-Gobain PAM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Charlotte Pipe and Foundry Company, em conjunto com a Neenah Foundry, anunciou a aquisição da Bingham & Taylor, fabricante familiar especializada em soluções de acesso a infraestrutura subterrânea para clientes de concessionárias de água e gás em toda a América do Norte. Espera-se que essa aquisição fortaleça sua posição no mercado de tampas de inspeção, ampliando seu portfólio de produtos e base de clientes.

- Agosto de 2025: A Clow Valve, divisão da McWane, LLC, inaugurou sua expansão de fundição de USD 80 milhões em Oskaloosa, Iowa. Essa expansão aprimorou as capacidades de produção da empresa, incluindo componentes como tampas de inspeção, essenciais no desenvolvimento de infraestrutura.

Escopo do Relatório Global do Mercado de Tampas de Inspeção

As tampas de inspeção são placas robustas e removíveis, geralmente redondas ou quadradas, projetadas para selar pontos de acesso a sistemas subterrâneos de utilidade, esgoto ou drenagem. Construídas com materiais duráveis, como ferro fundido, ferro dúctil ou plástico reforçado com fibra de vidro (FRP), elas impedem o acesso não autorizado, garantem a segurança e suportam cargas de tráfego pesado, em conformidade com normas como a EN 124.

O Mercado de Tampas de Inspeção é segmentado por tipo de material, aplicação e geografia. Por tipo de material, o mercado é segmentado em ferro fundido, ferro dúctil, aço, concreto armado, concreto-polímero, materiais compostos e outros tipos de material (HDPE, FRP, etc.). Por aplicação, o mercado é segmentado em infraestrutura viária, água e esgoto, telecomunicações e dados, utilidade elétrica e de energia, distribuição de gás, ferrovia e aeroporto e instalações industriais e comerciais. O relatório também abrange o tamanho do mercado e as previsões para tampas de inspeção em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Ferro Fundido |

| Ferro Dúctil |

| Aço |

| Concreto Armado |

| Concreto-Polímero |

| Materiais Compostos |

| Outros Tipos de Material (HDPE, FRP, etc.) |

| Infraestrutura Viária |

| Água e Esgoto |

| Telecomunicações e Dados |

| Utilidade Elétrica e de Energia |

| Distribuição de Gás |

| Ferrovia e Aeroporto |

| Instalações Industriais e Comerciais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Ferro Fundido | |

| Ferro Dúctil | ||

| Aço | ||

| Concreto Armado | ||

| Concreto-Polímero | ||

| Materiais Compostos | ||

| Outros Tipos de Material (HDPE, FRP, etc.) | ||

| Por Aplicação | Infraestrutura Viária | |

| Água e Esgoto | ||

| Telecomunicações e Dados | ||

| Utilidade Elétrica e de Energia | ||

| Distribuição de Gás | ||

| Ferrovia e Aeroporto | ||

| Instalações Industriais e Comerciais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tampas de inspeção?

O mercado de tampas de inspeção está avaliado em USD 6,01 bilhões em 2026 e tem previsão de atingir USD 7,66 bilhões até 2031.

Qual tipo de material está crescendo mais rapidamente até 2031?

Os materiais compostos têm projeção de crescimento a um CAGR de 5,88% até 2031, pois inibem o furto e suportam a transparência de sinal para 5G.

Por que as concessionárias de telecomunicações estão investindo em novas tampas de inspeção?

A densificação do 5G necessita de pontos de acesso transparentes a RF a cada poucos centenas de metros, e as tampas de ferro fundido atenuam os sinais, de modo que as concessionárias especificam materiais compostos mesmo a preços premium.

Qual é a vantagem competitiva da Europa neste setor?

A norma EN 124:2015 harmoniza as classes de carga A15-F900, fomentando alta adoção de tampas compostas e prontas para sensores, o que ajudou a Europa a capturar 40,38% da demanda de 2025.

Página atualizada pela última vez em: