Taille et part du marché des couvre-sondes en latex

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

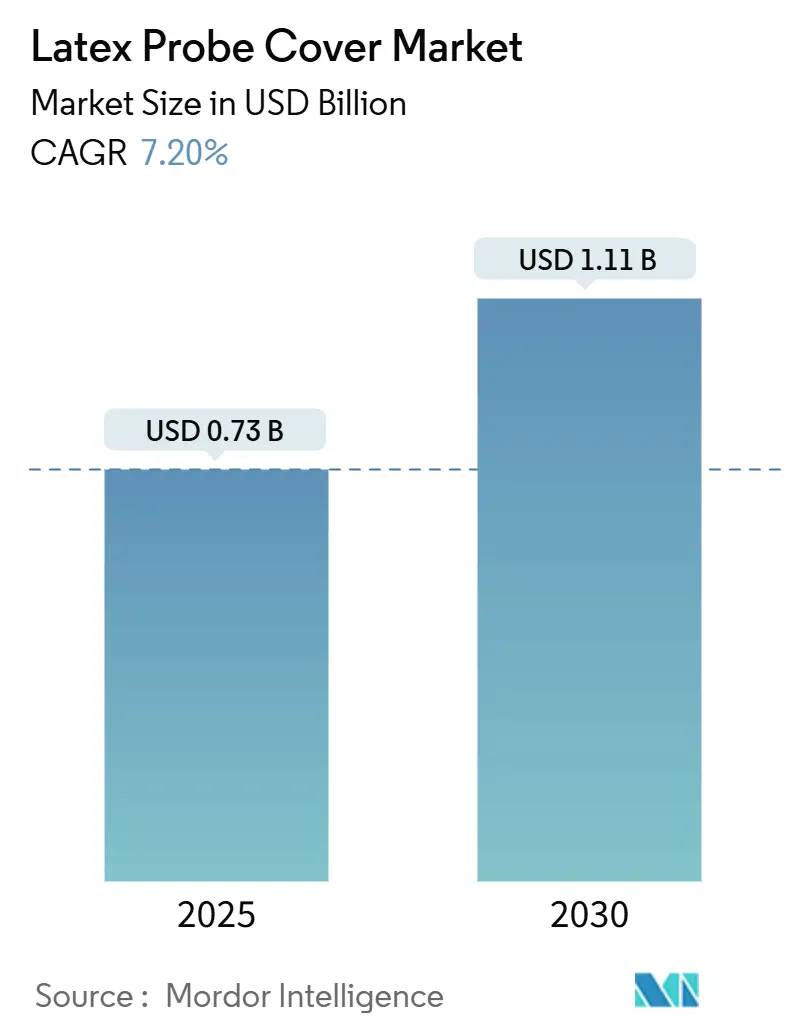

| Taille du Marché (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2030) | 1.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couvre-sondes en latex par Mordor Intelligence

La taille du marché des couvre-sondes en latex a atteint 0,73 milliard USD en 2024 et devrait atteindre 1,11 milliard USD d'ici 2030, progressant à un TCAC de 7,2 % sur la période de prévision. La reprise rapide des volumes de procédures échographiques, des mandats de contrôle des infections plus stricts et un regain d'intérêt pour les barrières élastomères à usage unique propulsent le marché des couvre-sondes en latex dans tous les environnements cliniques. L'Amérique du Nord et l'Europe dominent les achats car les régulateurs exigent des barrières stériles homologuées par la FDA ou le marquage CE, tandis que l'Asie-Pacifique enregistre la croissance unitaire la plus rapide, les fournisseurs locaux tirant parti de structures de coûts plus faibles pour pénétrer les établissements sensibles aux prix. Les hôpitaux, les centres chirurgicaux ambulatoires et les environnements de soins de proximité émergents traitent les couvre-sondes en latex comme des consommables essentiels, plaçant l'intégrité des matériaux et la gestion des allergènes avant le prix. Le positionnement concurrentiel repose désormais sur des formulations à faible teneur en protéines compatibles avec les armoires de désinfection de haut niveau automatisées, une évolution qui favorise les fournisseurs capables de valider des données de compatibilité plutôt que de simplement proposer des manchons en latex de commodité.

Principaux enseignements du rapport

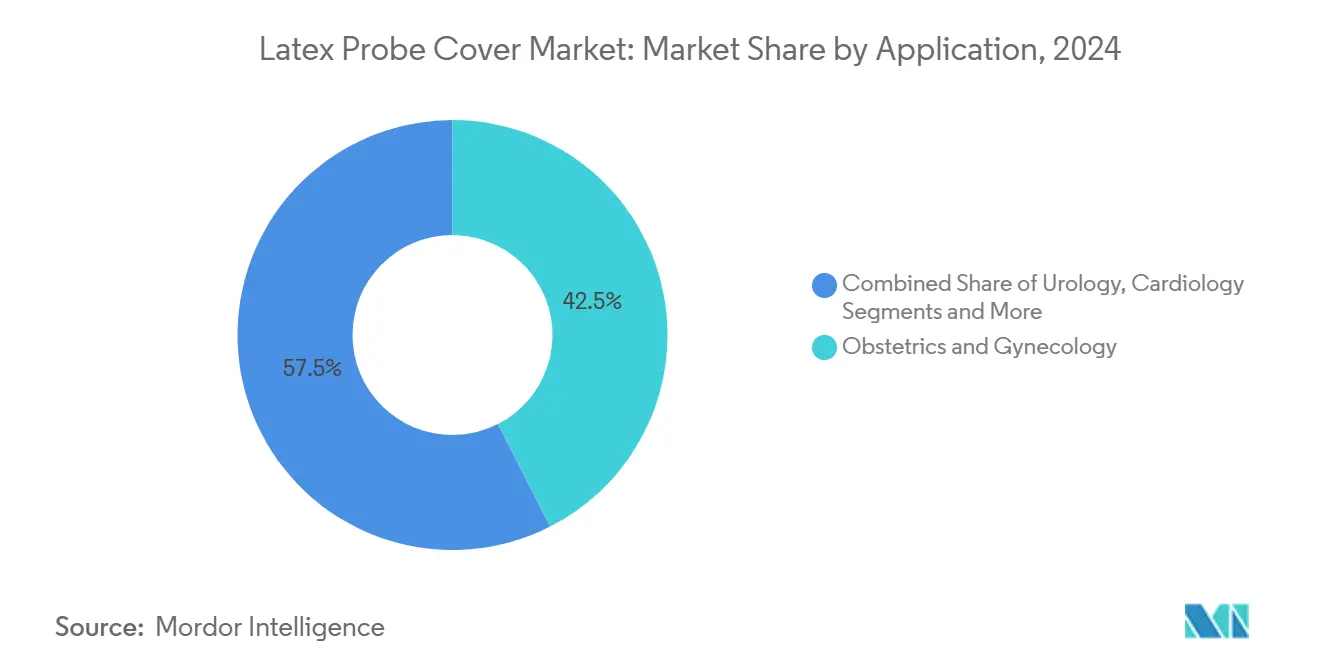

- Par application, l'obstétrique et la gynécologie ont représenté 42,5 % de la part du marché des couvre-sondes en latex en 2024 ; les applications vétérinaires et autres applications émergentes devraient se développer à un TCAC de 13,4 % jusqu'en 2030.

- Par type de sonde, les sondes endocavitaires ont capté 38,1 % des revenus en 2024, tandis que les sondes interventionnelles devraient afficher le TCAC le plus élevé de 12,1 % jusqu'en 2030.

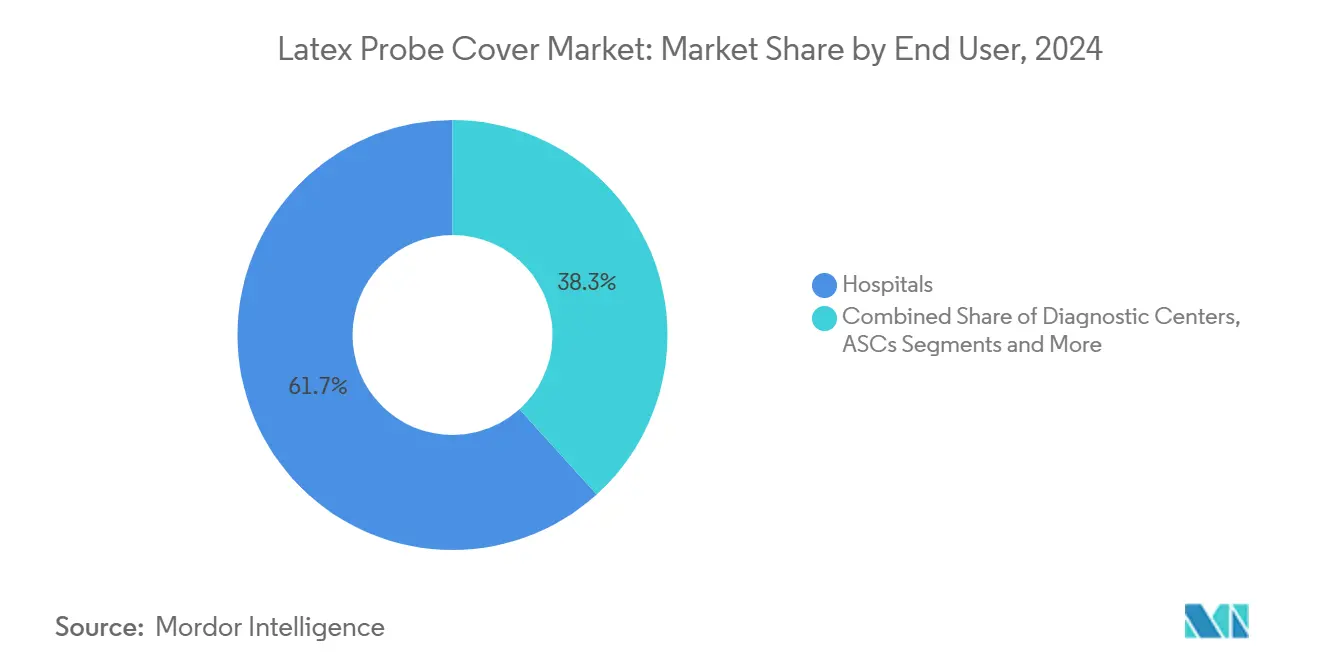

- Par utilisateur final, les hôpitaux représentaient 61,7 % de la taille du marché des couvre-sondes en latex en 2024, tandis que les centres chirurgicaux ambulatoires sont en bonne voie pour un TCAC de 11,0 % jusqu'en 2030.

- Par type, les manchons jetables représentaient 68,9 % des revenus mondiaux en 2024, même si les débats sur la durabilité persistent concernant les flux de déchets à usage unique.

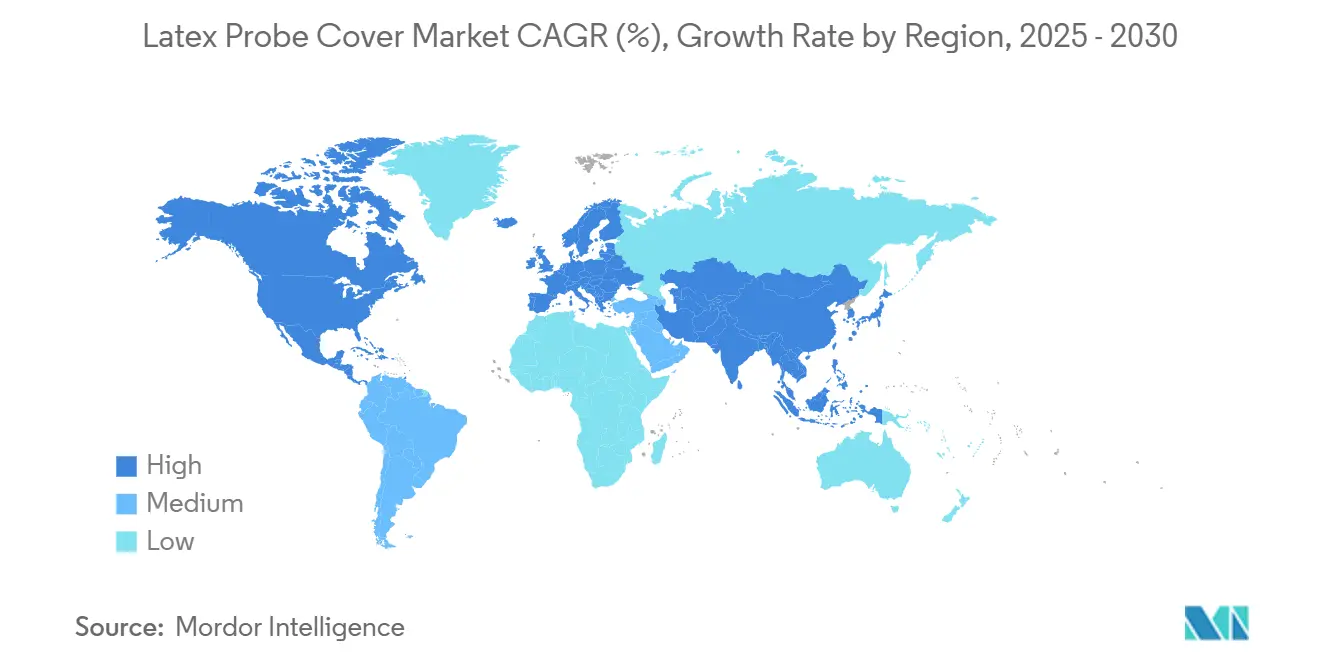

- Par région, l'Amérique du Nord était en tête avec une part de 38,8 % en 2024, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 8,1 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des couvre-sondes en latex

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de procédures échographiques après la COVID | +1.80% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats stricts de contrôle des infections sur les marchés clés | +1.50% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers les consommables à usage unique en imagerie ambulatoire | +1.20% | Mondial, porté par les centres chirurgicaux ambulatoires | Moyen terme (2 à 4 ans) |

| Préférence d'achat pour les couvre-sondes en latex lors des examens endocavitaires | +0.80% | Mondial, avec des transitions régionales sans latex | Long terme (≥ 4 ans) |

| Croissance rapide de l'échographie au point de soins dans les environnements à ressources limitées | +1.00% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption émergente de l'échographie vétérinaire | +0.70% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes mondiaux de procédures échographiques après la COVID

L'imagerie élective a rebondi rapidement une fois les restrictions pandémiques levées, et les centres chirurgicaux ambulatoires ont enregistré une hausse de 5,7 % des procédures interventionnelles par bénéficiaire en 2024 par rapport à 2023.[1]Commission consultative sur les paiements Medicare, « Services des centres chirurgicaux ambulatoires : rapport de situation », medpac.govChaque intervention diagnostique ou guidée consomme au moins une barrière, de sorte que l'augmentation des volumes fait directement croître la demande sur le marché des couvre-sondes en latex. Les services d'urgence intègrent désormais des règles de type « couvrir chaque contact » dans leurs tableaux de bord de prévention des infections, et plus de 250 000 médecins de soins primaires américains restent des adoptants potentiels de dispositifs d'échographie de poche qui nécessiteront chacun des manchons en latex compatibles.[2]Collège américain des médecins urgentistes, « Nettoyage des sondes échographiques », acep.org

Mandats stricts de contrôle des infections sur les marchés clés

L'AAMI TIR99 (2024) précise que les barrières pour les transducteurs semi-critiques doivent être homologuées par la FDA et associées à une désinfection de haut niveau validée. Les Centres pour le contrôle et la prévention des maladies soulignent que les couvre-sondes seuls ne peuvent pas remplacer le retraitement chimique ou par UV-C.[3]Centres pour le contrôle et la prévention des maladies, « Guide de désinfection et de stérilisation dans les établissements de soins de santé », cdc.govLes hôpitaux auditent de plus en plus l'utilisation des barrières lors des inspections de la Commission mixte, élevant les produits en latex conformes d'accessoires optionnels à des mandats inscrits au budget dans le marché des couvre-sondes en latex.

Évolution vers les consommables à usage unique en imagerie ambulatoire

Les centres ambulatoires exploitent rarement un retraitement centralisé, ils adoptent donc des couvre-sondes en latex jetables pour atteindre les objectifs de stérilité sans investissement en capital dans des laveurs. L'alerte 2025 des Centres pour le contrôle et la prévention des maladies concernant le gel échographique contaminé a renforcé les protocoles de stérilité sur le terrain qui imposent des barrières emballées individuellement. Les modèles de paiement à neutralité de site de Medicare détournent de plus en plus de cas interventionnels vers les environnements ambulatoires, soutenant une croissance à deux chiffres des volumes pour le marché des couvre-sondes en latex dans ce segment.

Préférence d'achat pour les couvre-sondes en latex lors des examens endocavitaires

Les cliniciens apprécient l'élasticité du caoutchouc naturel, la sensibilité tactile et la résistance à la perforation, notamment lors des procédures transvaginales. Des tests récents en laboratoire confirment que les produits en polyuréthane sans latex présentent des taux de défaillance plus faibles, mais de nombreux services d'obstétrique spécifient encore du latex ultra-flexible pour sa maniabilité, défendant ainsi un flux de revenus central sur le marché des couvre-sondes en latex.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux lié aux allergies au latex et interdictions hospitalières | -0.90% | Amérique du Nord et Europe, répercussions politiques mondiales | Moyen terme (2 à 4 ans) |

| Passage accéléré aux matériaux sans latex en Europe | -0.60% | Europe en tête, avec harmonisation réglementaire mondiale | Long terme (≥ 4 ans) |

| Pression sur les prix des fournisseurs génériques asiatiques | -1.10% | Mondial, intense sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en latex de caoutchouc naturel | -0.80% | Mondial, impactant les fabricants dépendants du latex | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux lié aux allergies au latex et interdictions de politique hospitalière

Les comités de gestion des risques hospitaliers placent les gants en latex et les couvre-sondes sur des listes à haute responsabilité, car les réclamations pour allergie des employés peuvent dépasser 50 000 USD par incident. Certains systèmes américains mettent en place des interdictions générales du latex, obligeant les services à requalifier des matériaux alternatifs et freinant la croissance de certaines références dans le marché des couvre-sondes en latex.

Pression sur les prix des fournisseurs génériques asiatiques

Des usines en Chine et en Malaisie fournissent des manchons en latex de commodité avec des remises de 30 à 50 % par rapport aux marques occidentales, captant des positions dans les formulaires en Asie du Sud, en Afrique et en Amérique latine. La déflation du prix de vente moyen pousse les acteurs premium à se repositionner vers des innovations à faible teneur en protéines et ultra-minces pour protéger leurs marges sur le marché des couvre-sondes en latex.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'obstétrique domine tandis que le vétérinaire accélère

L'obstétrique et la gynécologie ont contribué à hauteur de 42,5 % des revenus de 2024, reflétant l'utilisation obligatoire de couvre-sondes lors de chaque examen transvaginal — une ancre inébranlable pour le marché des couvre-sondes en latex. À l'inverse, l'imagerie vétérinaire et les thérapies émergentes ont enregistré la projection de TCAC la plus rapide à 13,4 %, portée par la hausse du nombre d'animaux de compagnie, l'adoption des assurances et le succès de l'ablation tumorale non invasive chez les animaux de compagnie. L'urologie et la cardiologie maintiennent une croissance à un chiffre moyen, les interventions par cathéter s'appuyant de plus en plus sur le guidage échographique.

La demande en radiologie se stabilise en raison du plafonnement des examens en hospitalisation, mais les services d'urgence et d'anesthésie continuent de commander des couvre-sondes en latex pour l'accès vasculaire et les blocs nerveux. La croissance de l'échographie endoscopique en gastroentérologie reste stable, bien que les formes de sondes spécialisées nécessitent parfois des gaines en silicone sur mesure, limitant la capture du latex dans ce créneau du marché des couvre-sondes en latex.

Par type de sonde : l'endocavitaire en tête tandis que l'interventionnel progresse fortement

Les sondes endocavitaires représentaient 38,1 % des ventes mondiales en 2024, les barrières stériles étant obligatoires pour l'imagerie transvaginale, transrectale et transœsophagienne. Les sondes interventionnelles, notamment pour les thérapies de biopsie et d'ablation, sont prévues pour un TCAC de 12,1 %, bénéficiant des centres d'oncologie qui remplacent le guidage par tomodensitométrie par l'échographie sans rayonnement. Les sondes linéaires pour l'accès vasculaire, ainsi que les sondes convexes pour l'échographie abdominale au point de soins, représentent des débouchés stables à volume élevé dans le marché des couvre-sondes en latex.

Par utilisateur final : les hôpitaux dominent, les centres chirurgicaux ambulatoires progressent

Les hôpitaux ont absorbé 61,7 % des dépenses d'approvisionnement en 2024 en raison de la large couverture spécialisée et des obligations d'accréditation. Pourtant, les centres chirurgicaux ambulatoires affichent la croissance la plus rapide avec un TCAC de 11,0 %, les politiques des payeurs incitant aux soins ambulatoires. Les chaînes d'imagerie diagnostique et les camions d'échographie mobile maintiennent des volumes d'achat plus modestes mais constants. Les cliniques vétérinaires, les laboratoires universitaires et les unités médicales militaires élargissent collectivement le volume total adressable pour le marché des couvre-sondes en latex.

Par type : les jetables dominent malgré la pression écologique

Les manchons en latex jetables ont généré 68,9 % des revenus en 2024, une part peu susceptible de s'éroder avant 2030 car la valeur du contrôle des infections prime sur les préoccupations liées aux déchets. Les manchons réutilisables en tissu ou en silicone occupent des niches limitées où une capacité de laveur-désinfecteur établie existe ou où les réglementations locales sur les déchets imposent des pénalités strictes pour les produits à usage unique. Même dans ces cas, des taux de rupture élevés maintiennent l'engagement des cliniciens envers la qualité à usage unique, soutenant la croissance continue du marché des couvre-sondes en latex.

Analyse géographique

L'Amérique du Nord a conservé sa position de premier plan en 2024, portée par les règles de retraitement de la FDA et des cadres de responsabilité robustes qui imposent une documentation des barrières stériles pour chaque cas d'utilisation de transducteur semi-critique. Les volumes de procédures américaines ont dépassé 52 millions d'examens diagnostiques, tandis que le Canada a appliqué des directives unifiées via le Programme de prévention et de contrôle des infections, exigeant des barrières validées dans toutes les provinces. Les coûts élevés de la faute professionnelle et les achats basés sur le risque poussent les hôpitaux à préférer le latex à faible teneur en protéines ou les hybrides sans latex, mais le latex domine encore dans les services d'obstétrique, maintenant une base de revenus solide dans le marché des couvre-sondes en latex.

L'écosystème mature de l'Europe applique la documentation du Règlement sur les dispositifs médicaux et favorise l'adoption rapide des armoires UV-C automatisées, tout en imposant l'utilisation simultanée de manchons à usage unique pour la réduction des risques. L'Allemagne et le Royaume-Uni sont à la pointe du déploiement technologique, tandis que la France investit massivement dans l'échographie en soins primaires pour réduire les listes d'attente chez les spécialistes — chaque examen déclenchant la consommation d'un manchon en latex. Les programmes de gestion environnementale suscitent des essais d'emballages recyclables, mais les achats actuels tournent encore autour de barrières en caoutchouc stériles et jetables, préservant les revenus européens du marché des couvre-sondes en latex.

L'Asie-Pacifique affiche la croissance volumique la plus rapide jusqu'en 2030. La Chine agit à la fois comme utilisateur à fort volume et comme principal exportateur ; les hôpitaux publics achètent en vrac des manchons économiques fabriqués localement, tandis que les établissements de premier rang importent souvent des marques premium à faible teneur en protéines pour les services à haut risque. Le régime d'assurance fédéral de l'Inde finance l'expansion de l'échographie dans les villes de deuxième rang, et les manchons en latex dominent en raison de leurs avantages de prix et du manque d'infrastructure de laveurs. Le vieillissement démographique du Japon augmente les fréquences d'imagerie diagnostique, bien que les plafonds de remboursement poussent les comités d'achat à négocier des remises importantes. L'Australie et la Corée du Sud reflètent les régimes de conformité occidentaux, avec les armoires Trophon de Nanosonics bien implantées, nécessitant ainsi des couvre-sondes en latex dont la compatibilité avec les cycles de brouillard de peroxyde d'hydrogène est prouvée. Ces dynamiques nationales combinées élèvent le rôle de l'Asie-Pacifique dans la génération de gains progressifs pour le marché des couvre-sondes en latex.

L'Amérique latine et le Moyen-Orient et Afrique présentent des scénarios mixtes : les cliniques aux ressources limitées privilégient les manchons en latex en vrac bon marché importés d'Asie, tandis que les hôpitaux privés haut de gamme au Brésil, en Arabie saoudite et aux Émirats arabes unis adoptent de plus en plus des options à faible teneur en protéines ou sans latex pour protéger leur statut d'accréditation internationale. Les instabilités politiques et les fluctuations monétaires perturbent épisodiquement les chaînes d'approvisionnement, mais la croissance globale des procédures en soins de maternité soutient la demande sous-jacente dans le marché des couvre-sondes en latex.

Paysage concurrentiel

Le marché des couvre-sondes en latex est modérément concentré : les cinq fournisseurs les plus importants contrôlent environ la majorité du marché. CIVCO Medical Solutions, Parker Laboratories et Sheathing Technologies s'appuient sur des canaux de distribution établis depuis plusieurs décennies et une expertise interne en formulation du latex. Les fournisseurs asiatiques tels que Jiangsu Yuyue et Zhejiang Gongdong inondent les appels d'offres mondiaux avec des manchons de commodité à prix réduit, mais manquent souvent de systèmes robustes de surveillance post-commercialisation exigés par la FDA et le Règlement européen sur les dispositifs médicaux.

La différenciation des produits se concentre désormais sur les films en latex à très faible teneur en protéines (<50 µg/g), les méthodes de trempage sans poudre et les coutures résistantes aux déchirures validées pour une pression de 50 cmHg afin de résister à l'articulation transœsophagienne. Les entreprises publient des données d'intégrité évaluées par des pairs pour obtenir l'approbation des comités de contrôle des infections. Les ventes groupées associant manchons, gel stérile et cartouches de désinfection automatisée créent des comptes plus fidèles, reflétant le modèle basé sur les rentes de Nanosonics où les utilisateurs de Trophon achètent des neutraliseurs de peroxyde d'hydrogène propriétaires ainsi que des gaines en latex compatibles.

L'évolution réglementaire — notamment l'alignement du Règlement sur le système qualité de la FDA de 2024 avec l'ISO 13485 — relève les seuils de documentation, favorisant les fabricants établis et encourageant les fusions-acquisitions alors que les petites entreprises peinent à faire face aux coûts de conformité. Les acquisitions stratégiques s'articulent autour de l'expansion géographique ; les acteurs occidentaux recherchent des mouleurs par trempage basés en Malaisie pour sécuriser l'approvisionnement en latex. Les entreprises chinoises recherchent des actifs portant le marquage CE pour pénétrer le marché européen des couvre-sondes en latex sans audits de novo.

Leaders du secteur des couvre-sondes en latex

CIVCO Medical Solutions

Parker Laboratories

Protek Medical Products

Nanosonics

Medline Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : le système UV-C Chronos de Germitec a reçu l'autorisation De Novo de la FDA en tant que première armoire de désinfection de haut niveau sans produits chimiques en 90 secondes pour les sondes échographiques, positionnée pour compléter — plutôt que remplacer — les couvre-sondes à usage unique

- Mai 2024 : le Collège américain des médecins urgentistes a révisé ses directives de désinfection des sondes échographiques, demandant aux cliniciens d'utiliser des couvre-sondes pour tout contact avec la peau contaminée ou les muqueuses et de prendre des précautions supplémentaires pour les patients sensibles au latex.

- Mai 2024 : la FDA a finalisé des recommandations d'étiquetage décourageant l'expression générique « sans latex » et exigeant plutôt une divulgation précise de la teneur en élastomère pour améliorer les messages de sécurité des patients sur les dispositifs médicaux.

Portée du rapport mondial sur le marché des couvre-sondes en latex

| Obstétrique et gynécologie |

| Urologie |

| Cardiologie |

| Radiologie et imagerie générale |

| Gastroentérologie et interventionnel |

| Autres |

| Sondes endocavitaires |

| Sondes transœsophagiennes |

| Sondes convexes à usage général |

| Sondes linéaires vasculaires |

| Sondes interventionnelles et chirurgicales |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres chirurgicaux ambulatoires |

| Autres |

| Jetable |

| Réutilisable |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Obstétrique et gynécologie | |

| Urologie | ||

| Cardiologie | ||

| Radiologie et imagerie générale | ||

| Gastroentérologie et interventionnel | ||

| Autres | ||

| Par type de sonde | Sondes endocavitaires | |

| Sondes transœsophagiennes | ||

| Sondes convexes à usage général | ||

| Sondes linéaires vasculaires | ||

| Sondes interventionnelles et chirurgicales | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par type | Jetable | |

| Réutilisable | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la valeur du marché des couvre-sondes en latex d'ici 2030 ?

Il devrait atteindre 1,11 milliard USD, avec un TCAC de 7,2 % à partir de 2024.

Quel domaine clinique consomme le plus grand nombre de couvre-sondes en latex ?

L'obstétrique et la gynécologie représentaient 42,5 % de la demande mondiale en 2024, car chaque examen transvaginal ou transrectal nécessite une barrière stérile.

Pourquoi les centres chirurgicaux ambulatoires constituent-ils un canal de croissance clé ?

Les centres chirurgicaux ambulatoires ne disposent pas d'équipements de retraitement centralisés, ils préfèrent donc les manchons en latex à usage unique, ce qui génère un TCAC de 11,0 % dans ce segment d'utilisateurs finaux jusqu'en 2030.

Quels attributs matériels les hôpitaux privilégient-ils ?

Les acheteurs demandent de plus en plus des films en latex à faible teneur en protéines et sans poudre qui réduisent le risque d'allergie tout en maintenant l'élasticité et la résistance à la perforation.

Comment les armoires de désinfection automatisées affectent-elles les achats de manchons ?

Des systèmes tels que le Trophon de Nanosonics renforcent la demande de couvre-sondes validés tolérant le brouillard de peroxyde d'hydrogène, plutôt que d'éliminer le besoin de barrières.

Quelle est la principale menace pour la croissance des couvre-sondes en latex ?

La multiplication des interdictions hospitalières liées aux contentieux sur les allergies au latex déplace une partie de la demande vers des alternatives synthétiques, réduisant le TCAC global d'environ 0,9 point de pourcentage.

Dernière mise à jour de la page le: