マンホール蓋市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.01 十億米ドル |

| 市場規模 (2031) | 7.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマンホール蓋市場分析

マンホール蓋市場規模は、2025年の57億2,000万米ドルから2026年には60億1,000万米ドルに拡大し、2031年までに76億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.97%で成長する見込みです。自治体の予算は、単純な交換サイクルからデジタル化された資産管理へとシフトしています。調達担当者は、従来の鋳造所との関係よりも、センサー互換性、複合材料製の盗難防止機能、およびライフサイクルにわたる労務コスト削減をますます重視するようになっています。鋳鉄の優位性は低下しており、特に5G展開のためにRF透過性蓋を必要とする通信ユーティリティの間で、複合材料やポリマーコンクリート製品の人気が高まっています。欧州および東アジアにおけるスマートシティの義務化が、洪水、ガスの蓄積、不正アクセスを予測できるセンサー内蔵蓋の需要を牽引しています。さらに、2025年に1トンあたり1,800米ドルから2,200米ドルの範囲で推移した不安定なダクタイル鉄スクラップ価格がマージンを圧迫し、自治体が固定価格の複合材料代替品を検討するよう促しています。競争の激しさは依然として高く、インドおよび東南アジアでは小規模な地域鋳造所が認定サプライヤーより低価格で入札しています。しかし、Charlotte Pipeによる2026年のNeenah Foundry買収などの北米における統合は、規模の経済と規格への準拠に向けた動きを示しています。

主要レポートのポイント

- 材料タイプ別では、鋳鉄が2025年のマンホール蓋市場シェアの45.89%を占めてトップとなった一方、複合材料は2031年にかけてCAGR 5.88%で拡大すると予測されています。

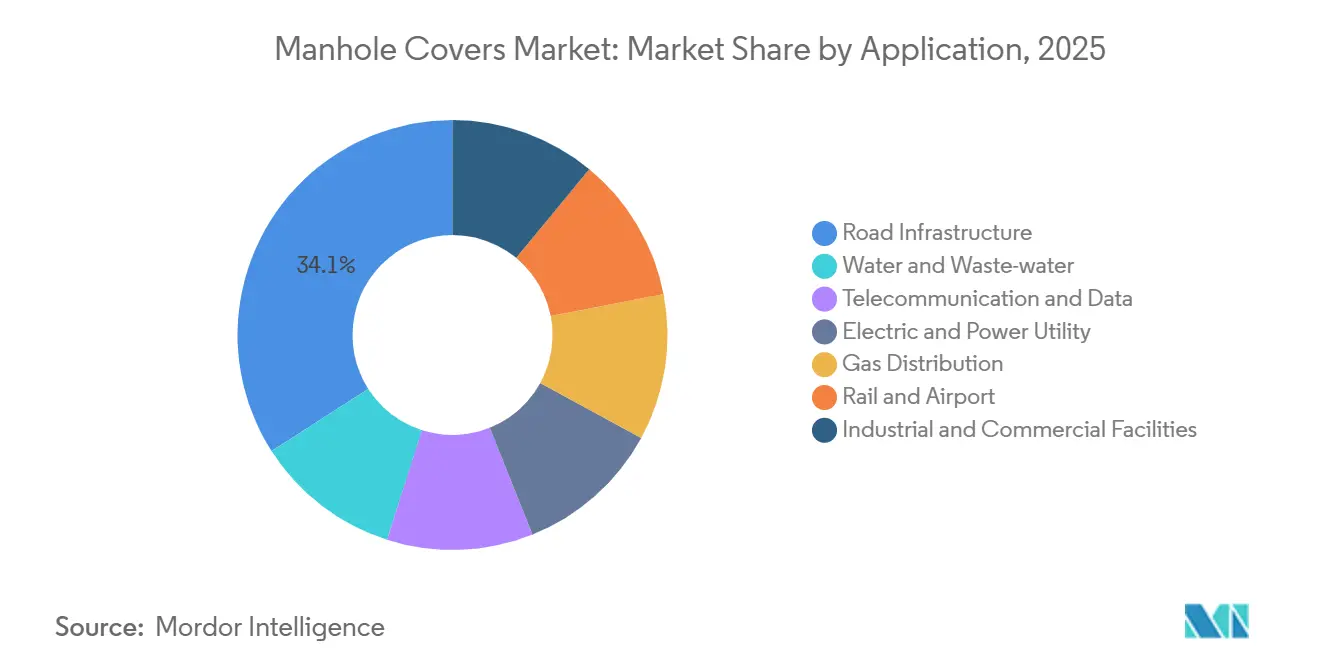

- 用途別では、道路インフラが2025年のマンホール蓋市場シェアの34.08%を占めた一方、通信・データは2031年にかけてCAGR 6.01%で成長すると予測されています。

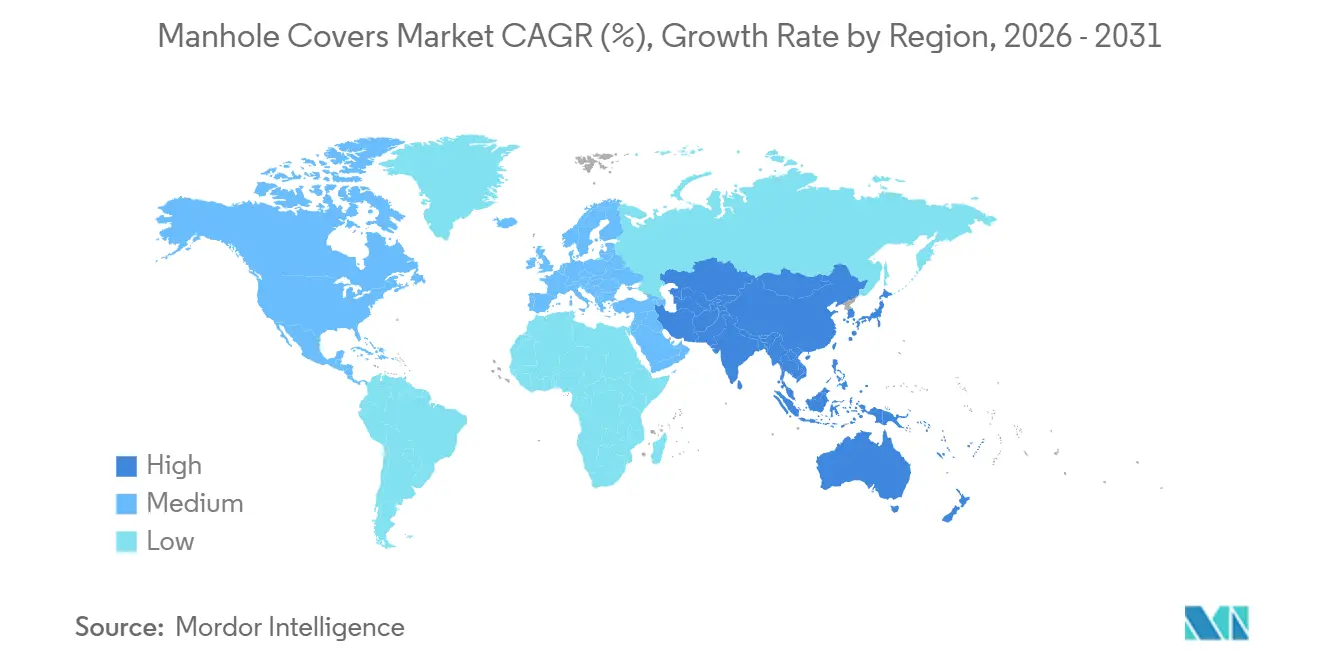

- 地域別では、欧州が2025年のマンホール蓋市場シェアの40.38%を占めた一方、アジア太平洋は2031年にかけて最速のCAGR 5.73%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマンホール蓋市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化に連動したメガプロジェクトのパイプライン | +1.2% | アジア太平洋中核(中国、インド、ASEAN)、中東への波及 | 中期(2〜4年) |

| リアルタイム資産監視のためのスマートシティ義務化 | +0.9% | 北米・欧州・東アジアで早期採用が進む世界全体 | 短期(2年以内) |

| 複合材料・軽量盗難防止蓋へのシフト | +1.1% | 北米、欧州、都市部インド | 中期(2〜4年) |

| 地下光ファイバーおよび5G高密度化の成長 | +1.3% | アジア太平洋・北米に集中した世界全体 | 短期(2年以内) |

| 高密度都市における防臭バイオフィルター蓋の義務化 | +0.5% | 東アジア(日本、韓国、シンガポール)、一部の欧州主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化に連動したメガプロジェクトのパイプライン

アジア太平洋のインフラ支出は2025年に1兆7,000億米ドルに達し、道路、鉄道、ユーティリティプロジェクト全体にわたる大規模なマンホール調達を組み込んでいます[1]アジア開発銀行、「アジアのインフラニーズへの対応」、adb.org。中国の生産能力は2030年までに1,765万ユニットに拡大すると予測されており、国内需要を上回り、ASEANおよび中東における価格競争を激化させています。インドのスマートシティミッションはINR 4兆8,000億(58億米ドル)を配分しましたが、入札の60%は依然として認定サプライヤーより低価格で受注する非組織的な鋳造所に発注されています。この断片的な調達はIoT対応アップグレードを遅らせ、高い盗難率の一因となっています。例えば、ムンバイでは、1か所あたり50〜100米ドルのグリル改修にもかかわらず、2023年に791件の蓋盗難が報告されました。中国の過剰生産は、2029年まで地域の平均販売価格(ASP)を抑制する可能性が高いです。

リアルタイム資産監視のためのスマートシティ義務化

ムンバイでのパイロット失敗(2021年に設置されたセンサーユニットの40%が6か月以内に誤作動)は、レガシー鋳鉄蓋を再利用する際の統合上の課題を浮き彫りにしています。FibreliteのFL60RF複合材料蓋は、外部アンテナマウントの必要性を排除し、設置コストを30%削減します。広州Bangxunの狭帯域IoT蓋は、バルク購入時に110〜165米ドルで価格設定されており、傾斜・ガス検知データを都市ダッシュボードにストリーミングする機能をサポートしています。センサー対応蓋を導入した都市では、緊急出動が25〜35%削減されています。しかし、北米と欧州に5,000万〜7,000万枚のレガシー蓋が存在することで段階的な交換サイクルが生じており、資本支出を管理するために予定された路面改修時にスマート蓋を段階的に調達しています。

複合材料・軽量盗難防止蓋へのシフト

重量15〜25kgの複合材料蓋は、設置労務コストを20%削減し、スクラップ価値をなくすことで盗難を抑止します。EN 124:2015認証により、複合材料はF900クラスまでの荷重に対して有効性が確認されており、Fibreliteは2024年に英国の発電所向けに625メートルのトレンチカバーを供給することができました。Neenah社のInfraLockセキュリティ蓋は1ユニットあたり150〜200米ドルで価格設定されており、レガシーフレームに後付けできますが、年間盗難率が5%を超える地域でのみコスト効率が高くなります。米国では、AASHTO M306がダクタイル鉄を優先しているため、高速道路での複合材料の採用が制限され、歩行者ゾーンへの使用に限定されています。手動取り扱いの重量制限を設けている自治体は、OSHA人間工学規制に準拠するために複合材料を採用しています。

地下光ファイバーおよび5G高密度化の成長

通信・データ用途は、5Gノードが200〜500メートルごとに光ファイバースプライスボールトを必要とするため、他のセグメントを上回るCAGR 6.01%で成長すると予測されています。鋳鉄蓋はRF信号を最大25dB減衰させるため、AT&Tは2024年にニューヨーク地下鉄トンネル向けにRF透過性複合材料蓋1,200枚を調達しました。光ファイバーユーティリティは道路用蓋のライフサイクルの半分にあたる8〜12年ごとに蓋を交換するため、モジュール設計を持つサプライヤーに定期的な収益機会をもたらします。McWaneやSaint-Gobain PAMなどの企業は、通信ニッチ市場において高速道路規模の事業を活用するには至っておらず、複合材料専門企業に市場を開放しています。長期的には、6G実験によってさらに低い信号損失が必要となり、先進材料へのシフトがさらに進む可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する不安定なダクタイル鉄スクラップ価格 | -0.8% | 北米・欧州で深刻な世界全体 | 短期(2年以内) |

| 標準化を制限する非組織的な小規模鋳造所 | -0.6% | インド、東南アジア、中東の一部 | 中期(2〜4年) |

| ポリマーコンクリート使用を制限するマイクロプラスチック溶出規制 | -0.4% | 欧州、北米での初期規制シグナル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する不安定なダクタイル鉄スクラップ価格

スクラップ価格は2025年に1トンあたり1,800〜2,200米ドルの間で変動し、鋳造所のEBITDAを約18%低下させました。McWaneがアイオワ州オスカルーサで実施した8,000万米ドルの設備投資(溶解効率炉と長期スクラップ契約を含む)は原材料リスクの軽減を目指していますが、少なくとも2027年まで問題を完全に解決することはできません。ヘッジ手段を持たない小規模鋳造所は、6か月の遅延を経て価格上昇を自治体に転嫁しており、これが買い手に安定した樹脂価格を持つ複合材料の検討を促しています。インドでは低品質スクラップの使用が蓋の早期劣化につながっていますが、コスト面の考慮が自治体の入札決定を引き続き支配しており、安全上の懸念は未解決のままです。

標準化を制限する非組織的な小規模鋳造所

インドおよび東南アジアにおける入札の約50〜60%は、ISO 1083試験を回避する未認定鋳造所に発注されており、10年間で蓋の寿命が25%短縮されています。インド標準局は強制認証要件の草案を作成中ですが、実施には3〜5年かかる可能性があります[2]インド標準局、「マンホール蓋の強制認証草案」、bis.gov.in。執行が改善されるまで、価格競争は組織的なサプライヤーを妨げ、IoTイノベーションを遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:複合材料が鋳鉄の優位性に挑戦

複合材料は2031年にかけてCAGR 5.88%で成長すると予測されており、鋳鉄は2025年の収益の45.89%を占めました。ダクタイル鉄はF900交通荷重に不可欠であり、McWaneのオスカルーサ拡張により、同社は2030年まで北米の高速道路需要に対応できる体制が整います。鋼鉄製品は鉄道および飛行場用途に使用されていますが、亜鉛メッキが必要であり、コストが20〜25%増加します。鉄筋コンクリートは水道ユーティリティにとってコスト効率の高い選択肢ですが、凍結融解条件下でひび割れが生じやすく、砂漠地帯の自治体は寿命を2倍にするポリマーコンクリートインサートを採用しています。

300〜800米ドルで価格設定された複合材料は、鋳鉄の約2倍の価格ですが、盗難防止、人間工学的リスクの低減、センサーとの互換性などの利点を提供します。FibreliteのRF透過性製品は、通信バイヤーが信号の完全性を優先したため、2025年に40%のプレミアムを獲得しました。ポリマーコンクリート製品は酸に耐性がありますが、EU溶出規則の下で規制上の課題に直面しており、サプライヤーは繊維強化プラスチックへの多様化を進めています。材料戦略は分岐しており、一方のサプライチェーンは重交通向けの耐荷重ダクタイル鉄に注力し、もう一方は盗難が多くセンサー統合が必要な都市部をターゲットとしており、両セグメント間の競争は限定的です。

用途別:通信・データセグメントがレガシー道路インフラを上回る

道路インフラは2025年の収益の34.08%を占めましたが、通信・データ用途は2031年にかけてCAGR 6.01%で成長すると予測されています。米国では、老朽化した下水道80万マイルにわたる上下水道アップグレードが大きな需要をもたらしていますが、予算サイクルによりこの需要は10年間に分散されます。電力ユーティリティ用蓋には地下ケーブルを監視する温度プローブが組み込まれるようになり、機械的保護を超えた機能が拡張されています。ガスネットワークは火花リスクを軽減するために複合材料への移行を進めており、鉄道・空港用途ではカスタムの振動耐性蓋に対してプレミアムが支払われています。

通信バイヤーはRF透過性蓋を8〜12年ごとに交換するため、定期的な収益とこのニッチ市場内での市場規模拡大をもたらします。対照的に、自治体の道路用蓋は盗難によってタイムラインが早まらない限り、20〜30年の交換サイクルに従います。材料よりも性能が主要な仕様決定要因となりつつあり、ソリューションプロバイダーはセンサー、分析、トレーニングをバンドルして鋳造所の従来の優位性に挑戦しています。

地域分析

欧州は2025年のマンホール蓋市場シェアの40.38%を占めており、荷重クラスA15〜F900を調和させるEN 124:2015によって支えられています。ドイツ、英国、フランス、イタリアが地域ボリュームの大部分を占めており、北欧のユーティリティは凍結融解耐久性のために複合材料を好んでいます。スペインのバルセロナとマドリードのパイロットプロジェクトはLoRaWAN蓋を統合していますが、意思決定権は地域評議会にあるため、標準採用が遅れています。ロシアは国内でダクタイル鉄蓋を供給するために合弁事業に依存していますが、制裁により技術アップグレードが停滞しています。

アジア太平洋は、2030年までに1,765万ユニットへの中国の生産能力拡大に牽引され、2031年にかけて最速のCAGR 5.73%を記録する見込みです。この生産能力はASEAN全域の価格に影響を与えています。インドの非標準入札規則は非組織的な業者を許容していますが、スマートシティミッションの資金が依然としてボリュームを提供しており、この地域は主に価格主導型となっています。日本と韓国は防臭フィルターの義務化を実施しており、18〜24か月ごとの高マージン交換サイクルを生み出しています。インドネシアとベトナムにおける一帯一路プロジェクトは輸送回廊を拡大していますが、低コストの鋳鉄を指定しているため、複合材料の浸透はニッチにとどまっています。

北米は1,760億米ドルの下水道整備の遅れに直面しており、マンホールのアップグレードはその設備投資に組み込まれています。Charlotte Pipeによる2026年のNeenah買収は鋳鉄生産を統合し、マージンの変動に対してスケールを目指しています。アリゾナ州ギルバートのポリマーコンクリート展開は、文書化されたライフサイクルコスト削減が初期コストへの異議を覆すことを証明していますが、AASHTO M306は依然として高速道路セグメントをダクタイル鉄のために確保しています。メキシコはニアショアリングに連動した産業建設に依存しており、ブラジルとアルゼンチンは価格に敏感なままで、盗難多発地域でのみ複合材料を採用しています。NEOMなどの中東メガシティは大規模だが断続的な入札を発行するため、サプライヤーの予測は少数のギガプロジェクトに依存しています。

競合状況

市場は中程度に集中しています。Charlotte PipeによるNeenah Foundry買収により、5億米ドル超の売上と2,000人のスタッフが統合され、スクラップ契約とASTM準拠に対するレバレッジが生まれます。McWaneのオスカルーサ拡張はダクタイル鉄の生産能力を2倍にし、自動成形を導入してコスト競争力を高めていますが、同社の開示書類では複合材料が中期的なマージンを脅かすことを認めています。

FibreliteやPolieco Groupなどのソリューション志向のプレーヤーは、RF透過性複合材料、ロック機構、データAPIによって差別化を図り、30〜50%のプレミアムを正当化しています。AT&Tによる2024年のスマート蓋1,200枚の発注は、技術的な方向性を裏付けています。中国の新興企業である広州Bangxunは、西側の半額の価格でNB-IoTを組み込んでいますが、米国の輸出規制の逆風に直面しています。標準の執行が競争の場を分断しており、EN 124とAASHTO-M306への準拠が重交通セグメントへの参入障壁となっている一方、まだ初期段階にあるマイクロプラスチック規制は2028年までにポリマーコンクリートのリーダーシップを再編する可能性があります。

サプライヤーは空白市場を狙っています:都市監視向けのセンサー対応蓋、EV充電ベイ向けの軽量蓋、高密度都市向けのバイオフィルター蓋です。クラウド分析を統合するか、サービス契約を提供する企業は、2027〜2029年にスマートシティ資金が拡大した際に優位に立つでしょう。

マンホール蓋産業のリーダー企業

EJ Group, Inc.

Neenah Foundry

Crescent Foundry

Fibrelite Composites Ltd.

Saint-Gobain PAM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Charlotte Pipe and Foundry CompanyはNeenah Foundryとともに、北米全域の水道・ガスユーティリティ顧客向けに地下インフラアクセスソリューションを専門とする家族経営メーカーであるBingham & Taylorの買収を発表しました。この買収により、製品ラインナップと顧客基盤が拡大し、マンホール蓋市場における地位が強化されると期待されています。

- 2025年8月:McWane, LLCの一部門であるClow Valveは、アイオワ州オスカルーサで8,000万米ドルの鋳造所拡張を竣工しました。この拡張により、インフラ開発に不可欠なマンホール蓋などのコンポーネントを含む同社の生産能力が強化されました。

世界のマンホール蓋市場レポートの調査範囲

マンホール蓋は、地下のユーティリティ、下水道、または排水システムへのアクセスポイントを密閉するために設計された、通常は円形または正方形の堅牢で取り外し可能なプレートです。鋳鉄、ダクタイル鉄、またはガラス繊維強化プラスチック(FRP)などの耐久性のある材料で構成されており、不正アクセスを防止し、安全性を確保し、EN 124などの規格に準拠しながら重い交通荷重に耐えます。

マンホール蓋市場は、材料タイプ、用途、地域別にセグメント化されています。材料タイプ別では、鋳鉄、ダクタイル鉄、鋼鉄、鉄筋コンクリート、ポリマーコンクリート、複合材料、その他の材料タイプ(高密度ポリエチレン、繊維強化プラスチック等)にセグメント化されています。用途別では、道路インフラ、上下水道、通信・データ、電力・電気ユーティリティ、ガス配給、鉄道・空港、産業・商業施設にセグメント化されています。本レポートは、主要地域の17か国におけるマンホール蓋の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 鋳鉄 |

| ダクタイル鉄 |

| 鋼鉄 |

| 鉄筋コンクリート |

| ポリマーコンクリート |

| 複合材料 |

| その他の材料タイプ(高密度ポリエチレン、繊維強化プラスチック等) |

| 道路インフラ |

| 上下水道 |

| 通信・データ |

| 電力・電気ユーティリティ |

| ガス配給 |

| 鉄道・空港 |

| 産業・商業施設 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 鋳鉄 | |

| ダクタイル鉄 | ||

| 鋼鉄 | ||

| 鉄筋コンクリート | ||

| ポリマーコンクリート | ||

| 複合材料 | ||

| その他の材料タイプ(高密度ポリエチレン、繊維強化プラスチック等) | ||

| 用途別 | 道路インフラ | |

| 上下水道 | ||

| 通信・データ | ||

| 電力・電気ユーティリティ | ||

| ガス配給 | ||

| 鉄道・空港 | ||

| 産業・商業施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

マンホール蓋市場の規模はどのくらいですか?

マンホール蓋市場は2026年に60億1,000万米ドルであり、2031年までに76億6,000万米ドルに達すると予測されています。

2031年にかけて最も成長が速い材料タイプはどれですか?

複合材料は、盗難抑止効果と5G信号透過性をサポートするため、2031年にかけてCAGR 5.88%で成長すると予測されています。

通信ユーティリティが新しいマンホール蓋に投資する理由は何ですか?

5G高密度化では数百メートルごとにRF透過性アクセスポイントが必要であり、鋳鉄蓋は信号を減衰させるため、ユーティリティはプレミアム価格でも複合材料を指定しています。

このセクターにおける欧州の競争優位性は何ですか?

EN 124:2015規格が荷重クラスA15〜F900を調和させており、複合材料およびセンサー対応蓋の高い採用を促進し、欧州が2025年の需要の40.38%を占めることに貢献しました。

最終更新日: